حجم وحصة سوق تصنيع الخلايا الجذعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

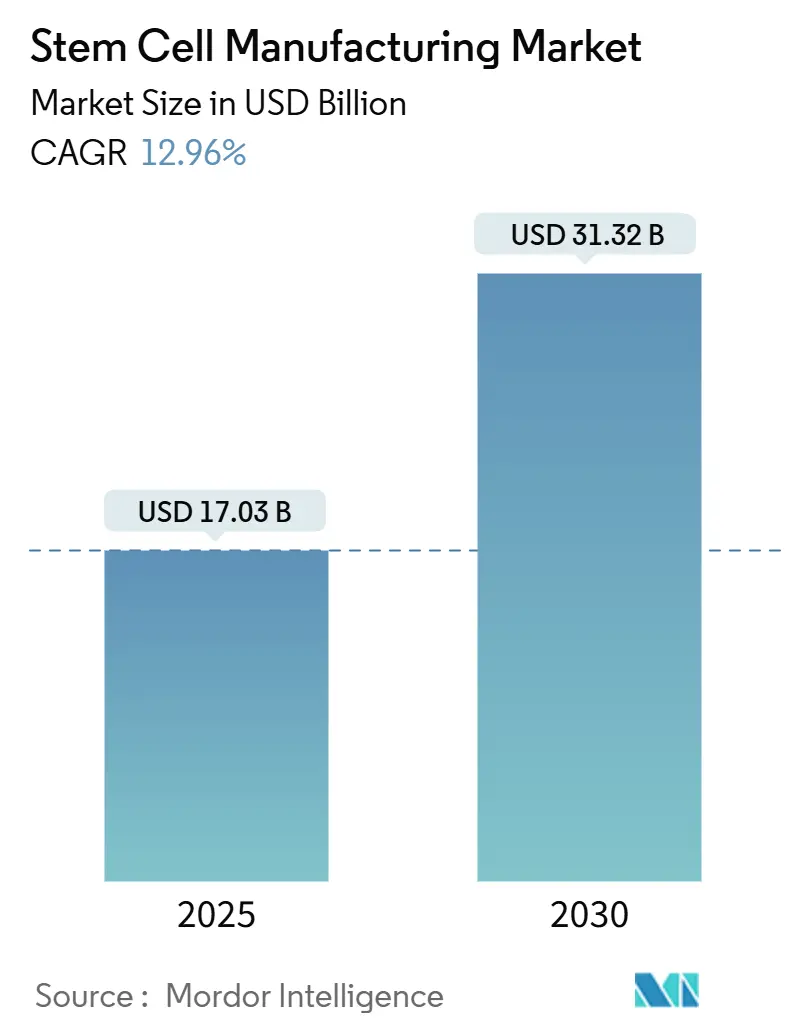

| حجم السوق (2025) | 17.03 مليار دولار أمريكي |

| حجم السوق (2030) | 31.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.96% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تصنيع الخلايا الجذعية بواسطة موردور إنتليجنس

يقدر حجم سوق تصنيع الخلايا الجذعية بـ 17.03 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 31.32 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 12.96% خلال فترة التنبؤ (2025-2030). إن الاعتماد المتزايد على المفاعلات الحيوية الآلية ذات النظام المغلق، والتنسيق التنظيمي في الاقتصادات الرئيسية، والحاجة إلى الإنتاج بكميات كبيرة لخدمة العلاجات التجديدية تدعم مجتمعة مسار النمو هذا. تظل المواد الاستهلاكية أكبر مساهم في الإيرادات، مما يعكس استخدامها المتكرر في كل دورة إنتاج، بينما تتوسع الأدوات بأسرع وتيرة حيث يقوم المصنعون بنشر الروبوتات والتحليلات المتقدمة لمواجهة نقص المواهب. تحتفظ أمريكا الشمالية بالريادة من خلال أطر إدارة الغذاء والدواء الأمريكية القوية والتمويل المستمر بين القطاعين العام والخاص، بينما تسجل آسيا والمحيط الهادئ أسرع توسع على خلفية تحديث السياسات في اليابان والصين.[1]المصدر: تاكاماسا هيراي وآخرون، "التنظيم الخاص بكل بلد والتوحيد القياسي الدولي للمنتجات العلاجية القائمة على الخلايا،" cell.com إن الانتقال من سير العمل اليدوي نحو التقنيات أحادية الاستخدام يقلل من مخاطر التلوث ويمكن من التصنيع الموزع قريباً من المواقع السريرية. ومع ذلك، فإن الاختناقات في إمداد مصل الأبقار الجنيني والأزمة العالمية في المهارات في هندسة العمليات الحيوية تطرح تحديات تشغيلية قريبة المدى.

النقاط الرئيسية للتقرير

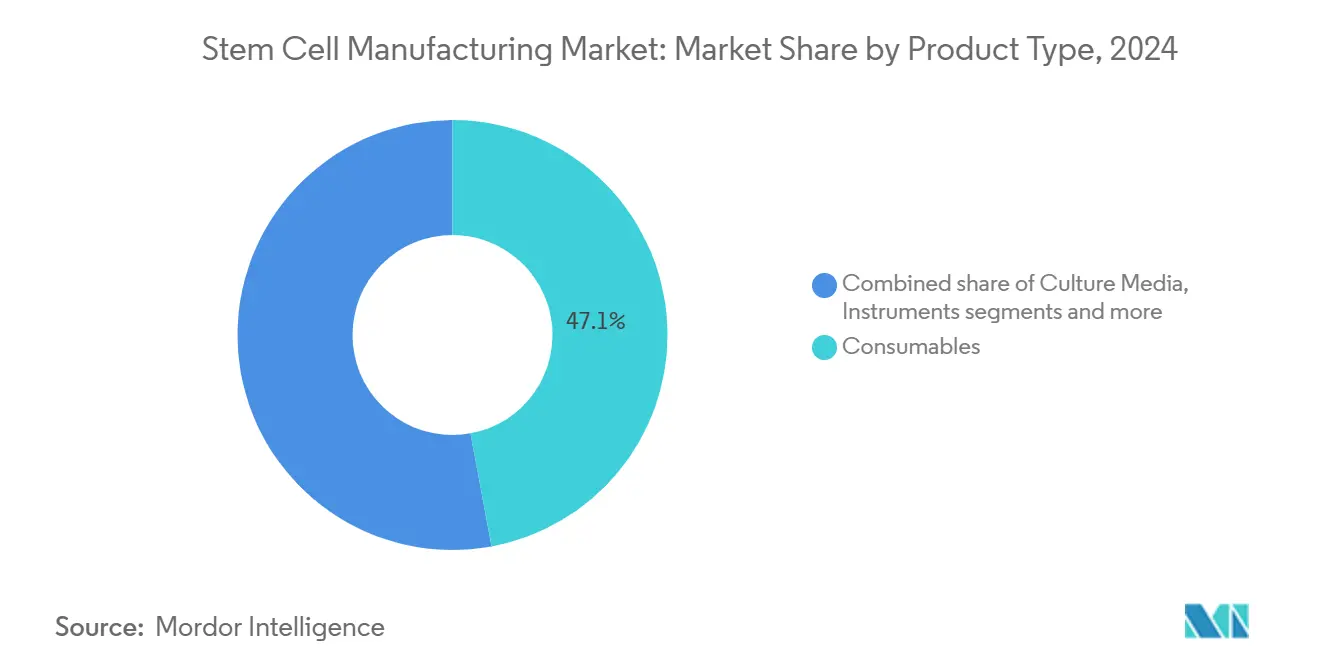

- حسب نوع المنتج، استحوذت المواد الاستهلاكية على 47.12% من حصة سوق تصنيع الخلايا الجذعية في عام 2024، بينما من المتوقع أن تتوسع الأدوات بمعدل نمو سنوي مركب قدره 13.85% حتى عام 2030.

- حسب التطبيق، مثل علاج الخلايا الجذعية 51.75% من حجم سوق تصنيع الخلايا الجذعية في عام 2024؛ ومن المقرر أن تحقق بنوك الخلايا الجذعية أعلى نمو بمعدل نمو سنوي مركب قدره 14.63% حتى عام 2030.

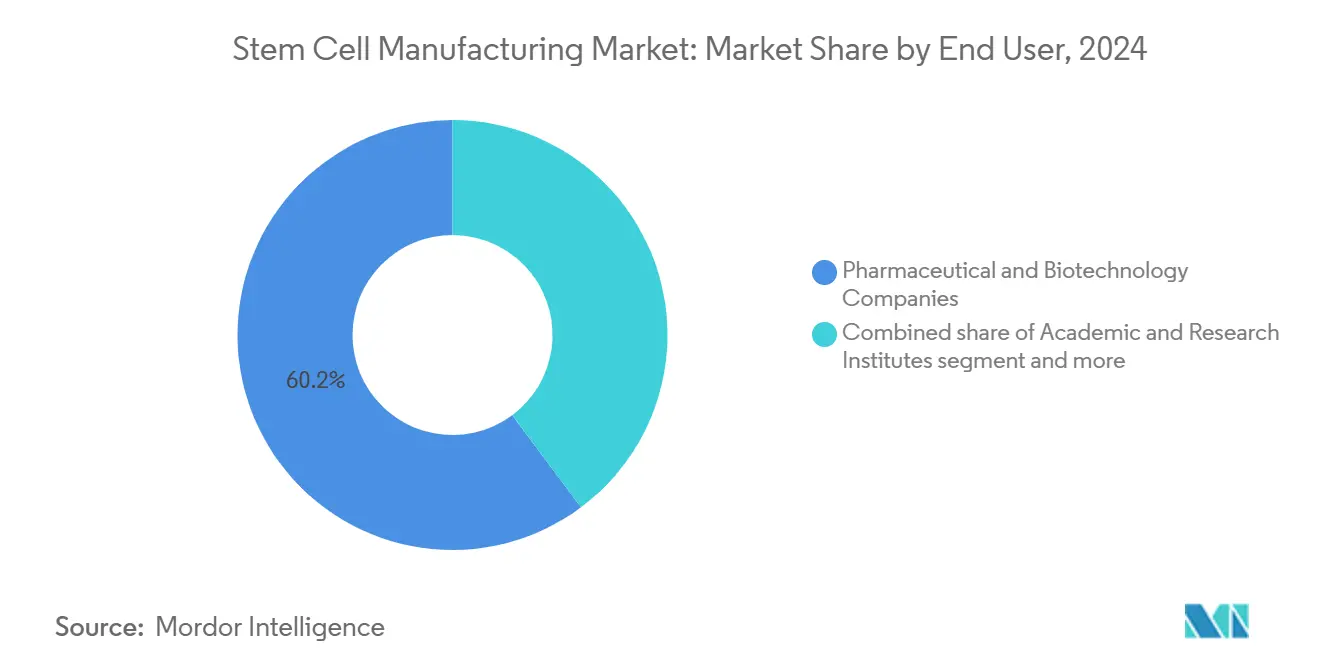

- حسب المستخدم النهائي، استحوذت شركات الأدوية والتكنولوجيا الحيوية على 60.23% من حصة الإيرادات في عام 2024، بينما من المتوقع أن ترتفع المعاهد الأكاديمية والبحثية بمعدل نمو سنوي مركب قدره 13.92% حتى عام 2030.

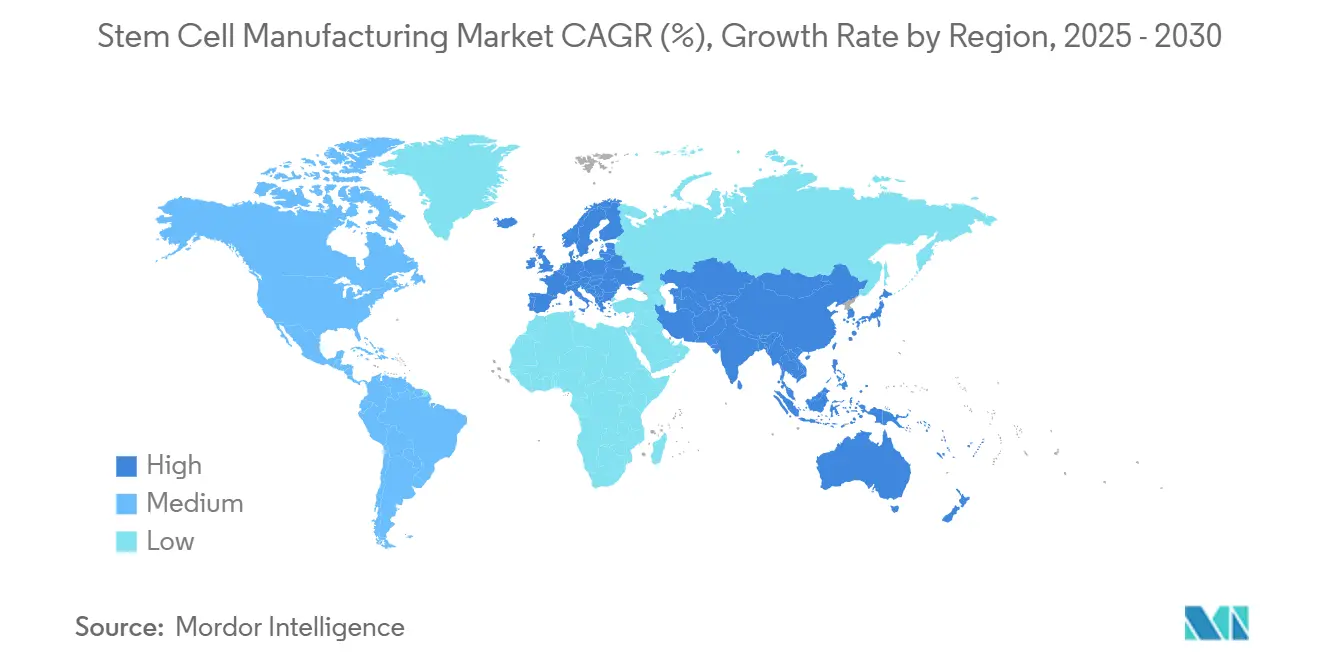

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة سوقية قدرها 41.32% في عام 2024، بينما تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.22% حتى عام 2030.

اتجاهات ورؤى سوق تصنيع الخلايا الجذعية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المفاعلات الحيوية الآلية ذات النظام المغلق وتقنيات الاستخدام الواحد | +2.8% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تزايد التمويل العام-الخاص لبحوث وتطوير الخلايا الجذعية | +2.1% | أمريكا الشمالية والاتحاد الأوروبي أساسي، يتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ارتفاع عبء الأمراض المزمنة يغذي الطلب التجديدي | +1.9% | عالمي، مع أعلى تأثير في الفئات السكانية المسنة | طويل المدى (≥ 4 سنوات) |

| تنامي الوعي العام حول الفعالية العلاجية | +1.4% | آسيا والمحيط الهادئ والأسواق الناشئة، انتشار إلى المناطق الراسخة | متوسط المدى (2-4 سنوات) |

| الدعم التنظيمي والسياسي المؤاتي | +1.2% | اليابان، الاتحاد الأوروبي، مع التوسع التدريجي إلى مناطق أخرى | قصير المدى (≤ 2 سنة) |

| التعاونات الاستراتيجية وتوسيع السوق | +0.8% | عالمي، مركز في مراكز التكنولوجيا الحيوية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المفاعلات الحيوية الآلية ذات النظام المغلق تحول نماذج التصنيع

إن النشر الصناعي للمفاعلات الحيوية الآلية ذات النظام المغلق يعيد تعريف اقتصاديات الإنتاج عبر سوق تصنيع الخلايا الجذعية. تقلل منصة كوكون من لونزا التدخل البشري بنسبة تصل إلى 70% مع الحفاظ على امتثال GMP، مما يخفف مباشرة من النقص العالمي في المشغلين المهرة. ارتفعت إعلانات الوظائف لمهندسي العمليات الحيوية بنسبة 400% بين عامي 2019 و2023، إلا أنها تبقى صعبة الشغل، مما يؤكد على إلحاح الأتمتة.[2]المصدر: جامعة كاليفورنيا ديفيس التعليم المستمر، "آفاق المهنة: العلاج الخلوي والجيني،" cpe.ucdavis.edu تقلل التجميعات أحادية الاستخدام من التلوث المتقاطع وتخفض البصمات المرفقية، مما يمكن من نماذج الإنتاج الموزع التي تضع التصنيع أقرب إلى تسليم نقطة الرعاية. إن حاصدة الموائع الدقيقة المطبوعة ثلاثياً من جامعة سيدني للتكنولوجيا تدمج خطوات متعددة في جهاز واحد، مما يقلص التكلفة لكل دفعة ويحسن قابلية الخلايا للحياة. مجتمعة، هذه الابتكارات ترسي أساساً لرفع طويل المدى في القدرة يدعم نظرة معدل النمو السنوي المركب للسوق البالغة 12.96%.

تنامي التمويل العام-الخاص يسرع الترجمة التجارية

تواصل المبادرات الحكومية المتصاعدة والتحالفات الصناعية توجيه رؤوس الأموال نحو المرافق المتطورة وبرامج القوى العاملة. يرعى المعهد الوطني للابتكار في تصنيع المستحضرات الصيدلانية الحيوية (NIIMBL) مشاريع تعاونية تقلل مخاطر تحديات التوسع مع تقديم التدريب التجريبي للفنيين الجدد. إن نماذج المؤسسات الحيوية، المستضافة غالباً داخل البيئات الأكاديمية، تقصر دورات التكرار وتمكن الشركات الصغيرة من الوصول إلى البنية التحتية الحديثة دون إنفاق رأسمالي ثقيل. تحسن هذه التدفقات التمويلية مستويات جاهزية التكنولوجيا وتقرب العلاجات المبتكرة من الإطلاق التجاري، مما يوطد قاعدة الطلب طويلة المدى عبر سوق تصنيع الخلايا الجذعية.

ارتفاع عبء الأمراض المزمنة يخلق سحب طلب مستدام

إن الحالات المزمنة مثل اضطرابات القلب والأوعية الدموية والسكري والأمراض التنكسية العصبية تتصاعد بحدة بين الفئات السكانية المسنة، مما يكثف الطلب على الحلول التجديدية التي لا يمكن للعقاقير التقليدية معالجتها بكفاية. إن موافقة إدارة الغذاء والدواء الأمريكية على لانتيدرا لمرض السكري من النوع الأول في عام 2024 إشارة إلى الاستعداد التنظيمي لتأييد منتجات الخلايا الحية للمؤشرات الرئيسية. بالتزامن، يسرع مسار الموافقة المشروطة المعجل في اليابان العلاجات ذات البيانات المبكرة الواعدة، مما يضغط الجداول الزمنية ويحفز توسع التصنيع. إن الجمع بين الضغط الديموغرافي والتنظيم التقدمي يقوي ثقة المستثمرين، مما يحفز بناء المصانع الجديدة وتحديثات المعدات في جميع أنحاء سوق تصنيع الخلايا الجذعية.

الوعي العام يدفع قبول السوق والاستثمار

إن مبادرات التعليم التي تقودها منظمات مثل الجمعية الدولية للعلاج الخلوي والجيني (ISCT) ترفع الفهم العام للعلاجات القائمة على الخلايا، مترجمة التطورات العلمية إلى طلب المرضى الملموس. إن التوعية المدعومة حكومياً في أسواق مثل كوريا الجنوبية وسنغافورة تضع الطب التجديدي كأولوية وطنية، مما يحفز التسجيل في التجارب السريرية ويشجع دافعي التأمين على النظر في مسارات السداد. إن توسيع المناهج المهنية والتدريب المهني، مثالاً على ذلك التحالف الكندي للمهارات والتدريب في علوم الحياة (CASTL)، يعالج في الوقت نفسه فجوات القوى العاملة ويرسخ الثقة العامة. إن الوعي المتزايد يثبت توقعات الإيرادات ويدعم التخطيط الرأسمالي طويل المدى للمصنعين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف التشغيلية العالية لـ GMP | -1.8% | عالمي، مع أعلى تأثير في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| العوائق التنظيمية والأخلاقية المعقدة | -1.2% | الاتحاد الأوروبي والأسواق الناشئة، تأثير متوسط في الولايات المتحدة/اليابان | طويل المدى (≥ 4 سنوات) |

| نقص مهندسي العمليات الحيوية لتصنيع الخلايا | -1.0% | عالمي، حاد في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| اختناقات سلسلة التوريد لعوامل النمو والناقلات المطابقة لـ GMP | -0.9% | عالمي، مع تباينات إقليمية في الشدة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف التشغيلية العالية لـ GMP تقيد دخول السوق

إن بناء وتشغيل المرافق المتوافقة مع GMP يتطلب استثمارات مقدمة تتراوح بين 10-50 مليون دولار أمريكي، مع مصروفات تشغيلية تستهلك 15-25% من الإيرادات السنوية، مما يتحدى الشركات الصغيرة والدول الناشئة. يستفيد اللاعبون الكبار الراسخون من وفورات الحجم ومحافظ المنتجات المتنوعة لاستيعاب هذه التكاليف، مما يوسع الفجوات التنافسية. إن انتقال بايو-تكني إلى الكواشف الخالية من الحيوانات يوضح كيف يجب على البائعين الاستثمار المستمر في تحديثات العمليات المدفوعة بالامتثال مع موازنة احتواء التكلفة. تبدأ منظمات التصنيع التعاقدية (CMOs) المتخصصة في العلاجات الخلوية في إضفاء الطابع الديمقراطي على الوصول، إلا أن القدرة تبقى محدودة نسبة إلى الطلب.

الأطر التنظيمية المعقدة تبطئ تطوير السوق العالمي

إن التصنيفات التنظيمية المتباينة، مثل قواعد منتجات الأدوية العلاجية المتقدمة (ATMP) في الاتحاد الأوروبي، تمدد جداول التطوير الزمنية وتنفخ تكاليف التقديم. بالنسبة للمنتجات المركبة التي تمزج الخلايا مع الأجهزة، يستمر غموض المسار، مما يخلق عدم يقين إضافي. إن الجهود من قِبل تجربة CoGenT Global التجريبية لإدارة الغذاء والدواء الأمريكية تهدف إلى تنسيق الأساليب، لكن التقارب العملي يبقى ناشئاً. تواجه الاقتصادات الناشئة فجوات في القدرات في الخبرة التنظيمية، مما يبطئ الموافقات المحلية رغم الطلب القوي على العلاج، وبالتالي يخفف من معدل النمو السنوي المركب العام لسوق تصنيع الخلايا الجذعية.

تحليل القطاعات

حسب نوع المنتج: المواد الاستهلاكية تحتل نصيب الأسد بينما تتسارع الأدوات

في عام 2024، مثلت المواد الاستهلاكية 47.12% من حصة سوق تصنيع الخلايا الجذعية، مؤكدة على ضرورة الوسائط والكواشف والتجميعات أحادية الاستخدام لكل دورة إنتاج. يضمن الطلب المتكرر تدفقات نقدية مستقرة، مما يسمح للموردين بالاستثمار في تركيبات خالية من المصل ومحددة كيميائياً تخفف مخاطر التلوث وتحارب نقص مصل الأبقار الجنيني المتزايد. الأدوات، رغم كونها أصغر في الإيرادات المطلقة اليوم، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 13.85% حتى عام 2030 مع تركيب المرافق للمفاعلات الحيوية ذات النظام المغلق، وفارزات الخلايا الآلية، ومجسات المراقبة المدعومة بالذكاء الاصطناعي. تشهد صناعة تصنيع الخلايا الجذعية ارتفاعاً في التحالفات الاستراتيجية بين بائعي المعدات ومطوري العلاجات، مما يمكن من تحسين العمليات في الوقت الفعلي ويقلل إخفاقات الدفعات.

تجسد تقنيات المنصة الناشئة الطبيعة التحويلية لقطاع الأدوات. يحقق نظام IRO من أوري بايوتك تقليل العمالة بنسبة 70% ووفورات في التكلفة بنسبة 50%، مسلطاً الضوء على كيف يمكن للأجهزة الذكية إعادة تعيين خطوط أساس تكلفة الإنتاج. إن دمج نماذج التعلم الآلي في المفاعلات الحيوية يسمح بالتعديل الديناميكي لمعدلات التغذية والأكسجة، مما يرفع القابلية للتكرار. يستجيب موردو المواد الاستهلاكية بتجميع أجهزة الاستشعار والأكياس المعقمة مسبقاً، مما يخلق مجموعات شاملة تبسط التحقق. مجتمعة، هذه الاتجاهات تنوع مجمعات الإيرادات وتعزز المقاومة عبر سوق تصنيع الخلايا الجذعية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: البرامج العلاجية تهيمن بينما البنوك تكتسب زخماً

مثلت التطبيقات العلاجية 51.75% من حجم سوق تصنيع الخلايا الجذعية في عام 2024، مدعومة بتوقع إدارة الغذاء والدواء الأمريكية للحصول على 10-20 موافقة قائمة على الخلايا سنوياً بحلول عام 2025. يعطي المطورون الأولوية للمنصات الخيفية القابلة للتطوير التي تخدم فئات المرضى العالمية، مما يدفع الطلب على دفعات عالية الحجم ومتوافقة مع GMP. تتوسع حلول هندسة الأنسجة، بمساعدة تطورات الطباعة الحيوية ثلاثية الأبعاد، أكثر في خطوط الأنابيب السريرية المستهدفة للمؤشرات العضلية الهيكلية والجلدية. في الوقت نفسه، تستخدم سير عمل اكتشاف الأدوية وعلم السموم الخلايا الجذعية متعددة القدرات المحفزة (iPSCs) لتوليد نماذج خاصة بالأمراض، مما يخلق تدفقات طلب متوازية لأحجام دفعات أصغر لكن متكررة.

بنوك الخلايا الجذعية، رغم امتلاكها قاعدة إيرادات أصغر اليوم، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 14.63%، مدفوعة بمبادرات دم الحبل السري العامة والتنويع في مصادر الأنسجة الدهنية ولب الأسنان. تضمن أنظمة الحفظ بالتجميد الآلية قابلية للحياة بعد الذوبان تزيد عن 90%، مما يرفع الثقة بين الأطباء. تستفيد صناعة تصنيع الخلايا الجذعية من نموذج إيرادات البنوك الشبيه بالأقساط السنوية: رسوم الجمع لمرة واحدة تترجم إلى دخل تخزين متعدد العقود، مما يثبت التدفقات النقدية خلال دورات موافقة العلاج المتقلبة. مع تطور أطر السداد، يمكن أن تخدم الأصول الخلوية المخزنة كمادة خام للعلاجات الشخصية، مما يعزز الطلب على المخزونات المصرفية وخدمات التصنيع اللاحقة.

حسب المستخدم النهائي: القادة الصيدلانيون يستفيدون من الحجم بينما الأوساط الأكاديمية تسرع الابتكار

استحوذت شركات الأدوية والتكنولوجيا الحيوية على 60.23% من إيرادات عام 2024، مستفيدة من أنظمة الجودة الراسخة والبنى التحتية التنظيمية لتشغيل أجنحة العلاج الخلوي متعددة المنتجات. يدمج اللاعبون الكبار الراسخون منصات الخلايا الجذعية في مصانع المستحضرات الحيوية الموجودة، مستخرجين وفورات النطاق ومعجلين جداول نقل التكنولوجيا الزمنية. تعالج منظمات التصنيع التعاقدية المدمجة ضمن هذه المجموعة اختناقات القدرة من خلال تقديم قدرات GMP جاهزة للشركات الناشئة في التكنولوجيا الحيوية المدعومة برؤوس الأموال الجريئة.

المعاهد الأكاديمية والبحثية، المدعومة ببرامج مثل مركز تقنيات تصنيع الخلايا (CMaT) الممول من مؤسسة العلوم الوطنية، هي فئة المستخدمين النهائيين الأسرع نمواً بمعدل نمو سنوي مركب قدره 13.92%. خارج العلوم الأساسية، تدير الجامعات أجنحة GMP تجريبية تقلل مخاطر المواد السريرية في المراحل المبكرة مع تدريب قوة عمل تقنية جديدة. هذا الدور المزدوج يعزز الإنتاجية الترجمية ويخفف من نقص المواهب المقيد للسوق الأوسع لتصنيع الخلايا الجذعية. تعتمد المستشفيات والعيادات المتخصصة مصانع صغيرة في نقطة الرعاية لتحضير الجرعات الذاتية في الموقع، وإن كان بمعدل نمو متواضع، نظراً لتعقيدات السداد وقيود المساحة. مجتمعة، هذه الديناميكيات تعزز منظراً عملاء متجانساً يتطلب حلول تصنيع قابلة للتكوين.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات قدرها 41.32% في عام 2024، مدفوعة بأكبر مجموعة من مطوري العلاج الخلوي في العالم، ورؤوس الأموال الجريئة الوفيرة، ومسارات إدارة الغذاء والدواء الأمريكية مثل RMAT والموافقة المعجلة التي تقصر أوقات الاستعداد للتسويق. تضم المنطقة أيضاً أعلى تركيز لمنظمات التصنيع التعاقدية، مقدمة قدرة مرنة للرعاة الأصغر. إلا أن النقص الحاد في مهندسي العمليات الحيوية-الوظائف الشاغرة تفوق المرشحين المؤهلين بنسبة ثلاثة إلى واحد-يمكن أن يقيد خطط البناء ما لم تكتسب مبادرات القوى العاملة مزيداً من الجاذبية. تسرع الشراكات بين الكليات المجتمعية ومعهد NIIMBL والصناعة تدريب الفنيين، لكن المنافسة من مرافق الحمض النووي الريبوزي المرسال والناقلات الفيروسية تكثف ضغوط التوظيف.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 14.22% حيث أن مخطط الموافقة المشروطة في اليابان[3]المصدر: وكالة اليابان للأدوية والأجهزة الطبية، "الأطر التنظيمية للأدوية التجديدية،" pmda.go.jp والإعانات الإقليمية الكبيرة في الصين تشجع التوسع السريع للمصانع المحلية. إن ترخيص كوريا الجنوبية لـ 16 منتجاً قائماً على الخلايا، بما في ذلك ثلاثة علاجات للخلايا الجذعية، يؤكد النضج التنظيمي ويضع شبه الجزيرة كمصدر للدراية التصنيعية. علاوة على ذلك، فإن العمالة والأراضي التنافسية التكلفة في الصين والهند تجتذب الشركات متعددة الجنسيات لإنشاء مرافق فرعية، مما ينوع سلاسل التوريد. ومع ذلك، فإن إجراءات الموافقة المتباينة بين أعضاء رابطة أمم جنوب شرق آسيا لا تزال تخلق احتكاكات وقت للسوق يجب على الرعاة متعددي الجنسيات التنقل فيها بعناية.

تقود أوروبا بيئة سوق كبيرة لكن أكثر تنظيماً. يضع إطار منتجات الأدوية العلاجية المتقدمة (ATMP) لوكالة الأدوية الأوروبية معايير جودة صارمة، والتي تمدد جداول التطوير الزمنية لكن ترفع الثقة العالمية في سلامة المنتج. إن تنفيذ فصل دستور الأدوية الأوروبي حول المنتجات القائمة على الخلايا يقدم معايير تحليلية أوضح، مما يخفف بعض حالات عدم اليقين في التحقق. يستمر التمويل من هورايزن أوروبا والبرامج الوطنية في دعم تحديثات البنية التحتية، بينما الشكوك العامة نحو المكونات المشتقة من الحيوانات تسرع اعتماد الوسائط المحددة كيميائياً. تلاحظ المناطق الأصغر مثل الشرق الأوسط وأفريقيا وأمريكا الجنوبية مبادرات محلية ناشئة-المراكز البرازيلية وجنوب أفريقية تجرب الآن برامج زرع الخلايا الجذعية-إلا أن البنى التحتية المحدودة لرؤوس الأموال والمهارات تخفف احتمالات التوسع قريب المدى.

المشهد التنافسي

أهم الشركات في سوق تصنيع الخلايا الجذعية

الكثافة التنافسية عبر سوق تصنيع الخلايا الجذعية معتدلة. تستفيد شركة ثيرمو فيشر ساينتيفيك ولونزا من المحافظ المتكاملة عمودياً التي تشمل المواد الاستهلاكية والأدوات والخدمات التعاقدية، مما يعزز ولاء العملاء من خلال حلول الوجهة الواحدة. الاستثمار المستمر في المفاعلات الحيوية أحادية الاستخدام وخطوط التعبئة/التشطيب ذات النظام المغلق يضع هؤلاء اللاعبين في المقدمة من الأتمتة. المبدعون متوسطو الحجم مثل أوري بايوتك يستخدمون الأجهزة التخريبية لخفض تكاليف العمالة بنسبة 70%، جاذبين المطورين في المراحل المبكرة الساعين لنماذج نفقات رأسمالية خالية من الهدر.

الشركات التقليدية لمعدات علوم الحياة بما في ذلك بيكمان كولتر تدخل القطاع بمنصات تنقية مخصصة للدفعات القائمة على الخلايا، مما يكثف ضغط التسعير ويسرع التقارب التكنولوجي. يتوسع المصنعون التعاقديون جغرافياً-لونزا في هيوستن ووشي في شنغهاي-مقدمين للعملاء العالميين بصمات إنتاج متعددة الولايات القضائية تسهل التقديمات التنظيمية. في الوقت نفسه، منظمات التصنيع التعاقدية الإقليمية الأصغر تركز على عمليات محددة مثل عزل الإكسوسوم، نحت مواقع دفاعية من خلال التخصص.

إجمالاً، يعتمد التمايز على عمق الأتمتة والسجل التنظيمي وقابلية توسع القدرة. الشركات التي تجمع الأجهزة النمطية مع التوائم الرقمية القوية يمكنها تقديم قابلية إعادة إنتاج الدفعات المضمونة، ميزة حاسمة مع تحضير رعاة العلاج للتجارب في المراحل المتأخرة. حواجز الملكية الفكرية الخفيفة والعمليات كثيفة المعرفة تفضل التحالفات: موردو المعدات يشاركون مطوري العلاجات في الإنشاء المشترك لسير العمل المحسن، بينما بائعو الكواشف يجمعون المواد الاستهلاكية مع تحليلات البرمجيات. النظام البيئي يتماسك هكذا حول شراكات المنصة التي تسرع اختراق السوق وتعزز الالتصاق عبر سوق تصنيع الخلايا الجذعية.

قادة صناعة تصنيع الخلايا الجذعية

-

شركة لونزا جروب إيه جي

-

شركة فوجي فيلم القابضة (سيلولار دايناميكس)

-

شركة ميرك كي جي إيه

-

تقنيات STEMCELL

-

شركة ثيرمو فيشر ساينتيفيك إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: استحوذت تقنيات STEMCELL على شركة سيلولار هايويز المحدودة، متوسعة في أنظمة فرز الخلايا الدقيقة المتقدمة المستهدفة للفئات الخلوية الهشة.

- مايو 2025: أطلقت REPROCELL خطوط خلايا iPSC البشرية StemEdit غير الفئة الأولى وغير الفئة الأولى/الثانية من HLA لتبسيط تطوير العلاج الخيفي.

- يوليو 2024: أطلقت بايوسيرف الهند خطوط منتجات الخلايا الجذعية REPROCELL في الهند لتقوية أبحاث الطب التجديدي المحلية.

نطاق تقرير سوق تصنيع الخلايا الجذعية العالمي

وفقاً لنطاق التقرير، الخلية الجذعية هي خلية لها القدرة الفريدة على التطور إلى أنواع خلايا معينة في الجسم. في المستقبل، قد تستخدم لاستبدال الخلايا والأنسجة التي تضررت أو فقدت بسبب المرض. يتم تقسيم سوق تصنيع الخلايا الجذعية حسب النوع (المنتجات (وسائط الاستنبات، المواد الاستهلاكية، الأدوات، خطوط الخلايا الجذعية والخدمات)، والتطبيق (علاج الخلايا الجذعية، اكتشاف وتطوير الأدوية، وبنوك الخلايا الجذعية)، والمستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، بنوك الخلايا وبنوك الأنسجة، والمستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| وسائط الاستنبات |

| المواد الاستهلاكية |

| الأدوات |

| خطوط الخلايا الجذعية |

| الخدمات |

| علاج الخلايا الجذعية |

| اكتشاف الأدوية وعلم السموم |

| بنوك الخلايا الجذعية |

| هندسة الأنسجة والطب التجديدي |

| شركات الأدوية والتكنولوجيا الحيوية |

| المعاهد الأكاديمية والبحثية |

| بنوك الخلايا والأنسجة |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | وسائط الاستنبات | |

| المواد الاستهلاكية | ||

| الأدوات | ||

| خطوط الخلايا الجذعية | ||

| الخدمات | ||

| حسب التطبيق | علاج الخلايا الجذعية | |

| اكتشاف الأدوية وعلم السموم | ||

| بنوك الخلايا الجذعية | ||

| هندسة الأنسجة والطب التجديدي | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| المعاهد الأكاديمية والبحثية | ||

| بنوك الخلايا والأنسجة | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق تصنيع الخلايا الجذعية؟

يقدر سوق تصنيع الخلايا الجذعية بـ 17.03 مليار دولار أمريكي في عام 2025 مع توقع للوصول إلى 31.32 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يحقق أعلى إيرادات اليوم؟

تتصدر المواد الاستهلاكية بحصة سوقية 47.12% نظراً لاستخدامها المتكرر في كل دورة استنبات خلايا.

لماذا تعتبر المفاعلات الحيوية الآلية حاسمة للنمو المستقبلي؟

تقلل المفاعلات الحيوية الآلية ذات النظام المغلق التدخل البشري بنسبة تصل إلى 70%، وتخفف مخاطر التلوث، وتخفف من النقص العالمي في مهندسي العمليات الحيوية المهرة.

أي منطقة جغرافية ستنمو بأسرع وتيرة حتى 2030؟

آسيا والمحيط الهادئ، مدعومة بالتحديث التنظيمي وقدرة التصنيع الفعالة التكلفة، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 14.22%.

كيف تساهم بنوك الخلايا الجذعية في توسيع السوق؟

تقدم بنوك الخلايا الجذعية إيرادات على نمط الأقساط السنوية وتدعم العلاجات الشخصية المستقبلية، مما يدفع معدل نمو سنوي مركب قدره 14.63% ضمن قطاع التطبيق.

ما هي العوائق الأساسية أمام الداخلين الجدد للسوق؟

تكاليف مرافق GMP العالية، والتنظيمات المعقدة متعددة الجنسيات، وقيود سلسلة التوريد للكواشف الحاسمة هي الحواجز الرئيسية.

آخر تحديث للصفحة في: