حجم وحصة سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

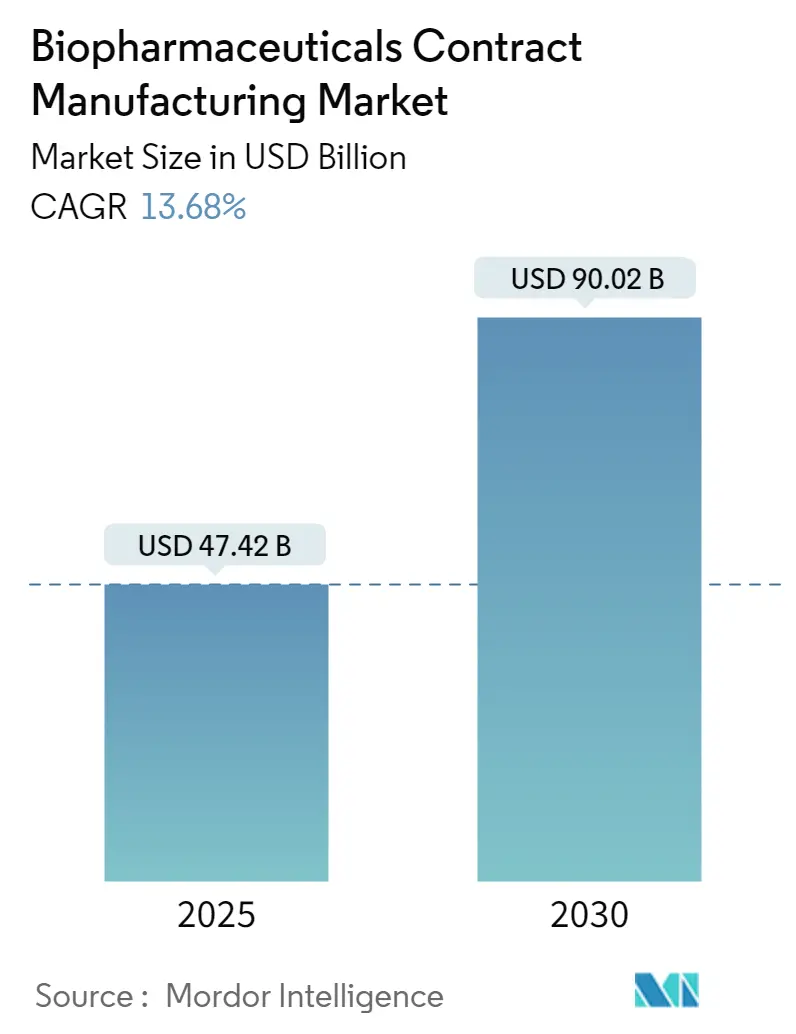

| حجم السوق (2025) | 47.42 مليار دولار أمريكي |

| حجم السوق (2030) | 90.02 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.68% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية من قبل Mordor Intelligence

يقف سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية عند 47.42 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 90.02 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قدره 13.68% خلال هذه الفترة. هذا التقدم يتفوق على القطاع الصيدلاني الأوسع لأن الرعاة الكبار يسرعون من الاستعانة بمصادر خارجية للحفاظ على رؤوس الأموال والاستفادة من الخبرة المتخصصة. يتضخم النمو من خلال التوسع المستمر في خطوط إنتاج الأدوية الحيوية والمماثلة الحيوية، والاعتماد التجاري السريع لأنظمة الإنتاج أحادية الاستخدام، وتوسيع فجوات القدرة لناقلات العلاج الخلوي والجيني. الطلب الجغرافي واسع النطاق، إلا أن أمريكا الشمالية تحافظ على هيمنتها من خلال مجموعاتها التقنية الحيوية الراسخة، بينما تسجل آسيا والمحيط الهادئ أسرع المكاسب حيث تنفذ الشركات متعددة الجنسيات استراتيجيات التوريد الصين-زائد-واحد. الاستثمارات التكنولوجية في التحكم التنبؤي المدعوم بالذكاء الاصطناعي، والمعالجة الحيوية المستمرة، والمرافق النمطية ترفع العائدات وتضغط الجداول الزمنية، مما يشحذ الميزة التنافسية لمنظمات CDMO الرقمية الأولى.

الوجبات الرئيسية من التقرير

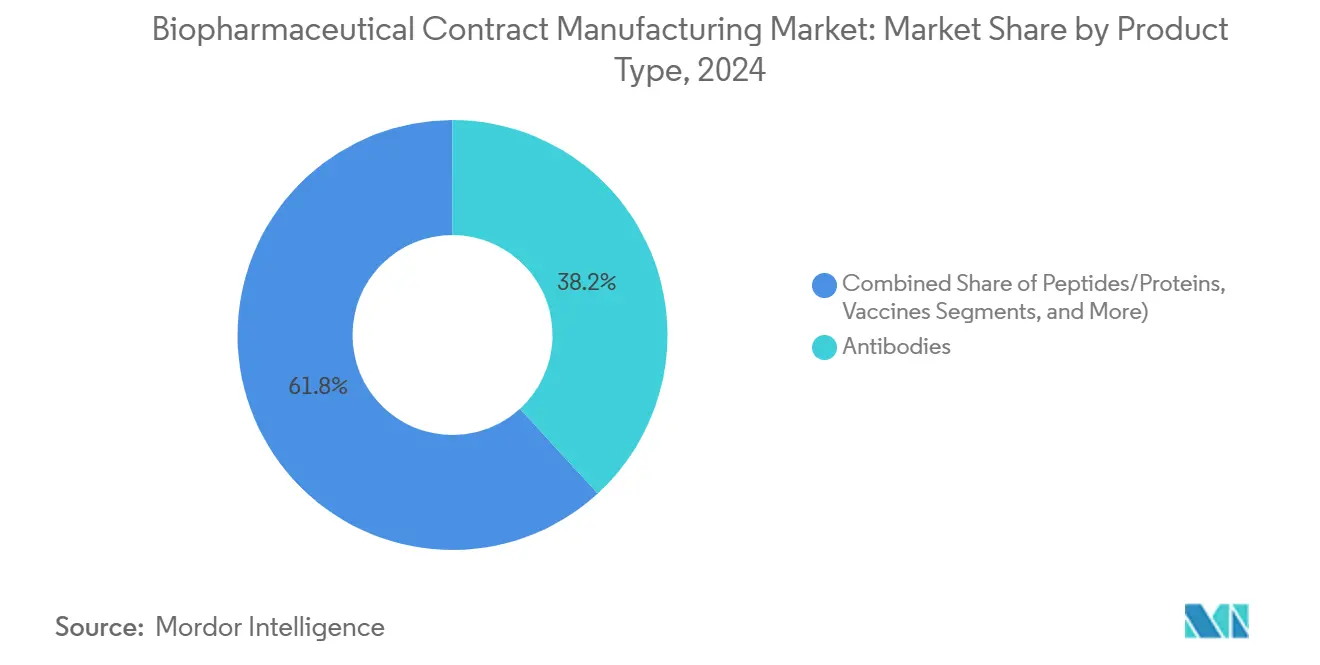

- حسب نوع المنتج، تصدرت الأجسام المضادة بحصة 38.2% من سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية في عام 2024، بينما من المتوقع أن تتوسع ناقلات العلاج الخلوي والجيني بمعدل نمو سنوي مركب قدره 18.4% حتى عام 2030.

- حسب نوع الخدمة، استحوذ تصنيع المواد الدوائية cGMP على حصة إيرادات قدرها 42.5% في عام 2024؛ تحمل خدمات تطوير العمليات أعلى معدل نمو سنوي مركب متوقع بنسبة 17.0% حتى عام 2030.

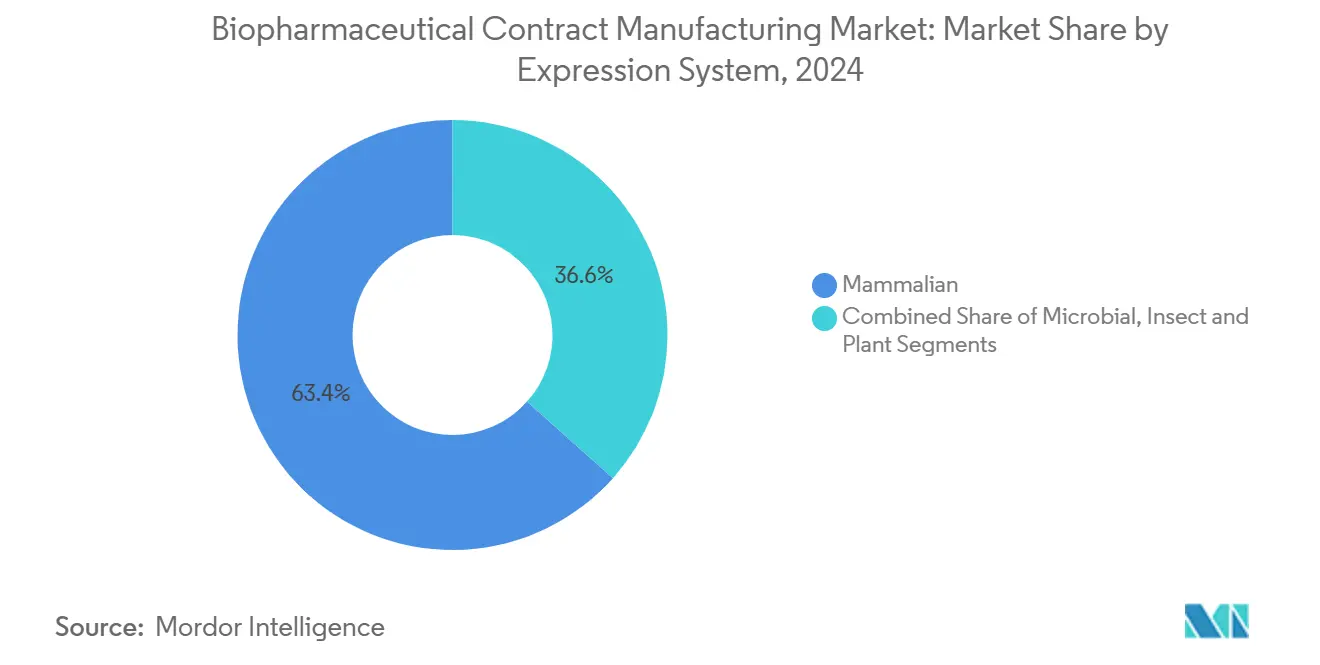

- حسب نظام التعبير، استحوذت المنصات الثديية على حصة 63.4% من حجم سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 14.8% حتى عام 2030.

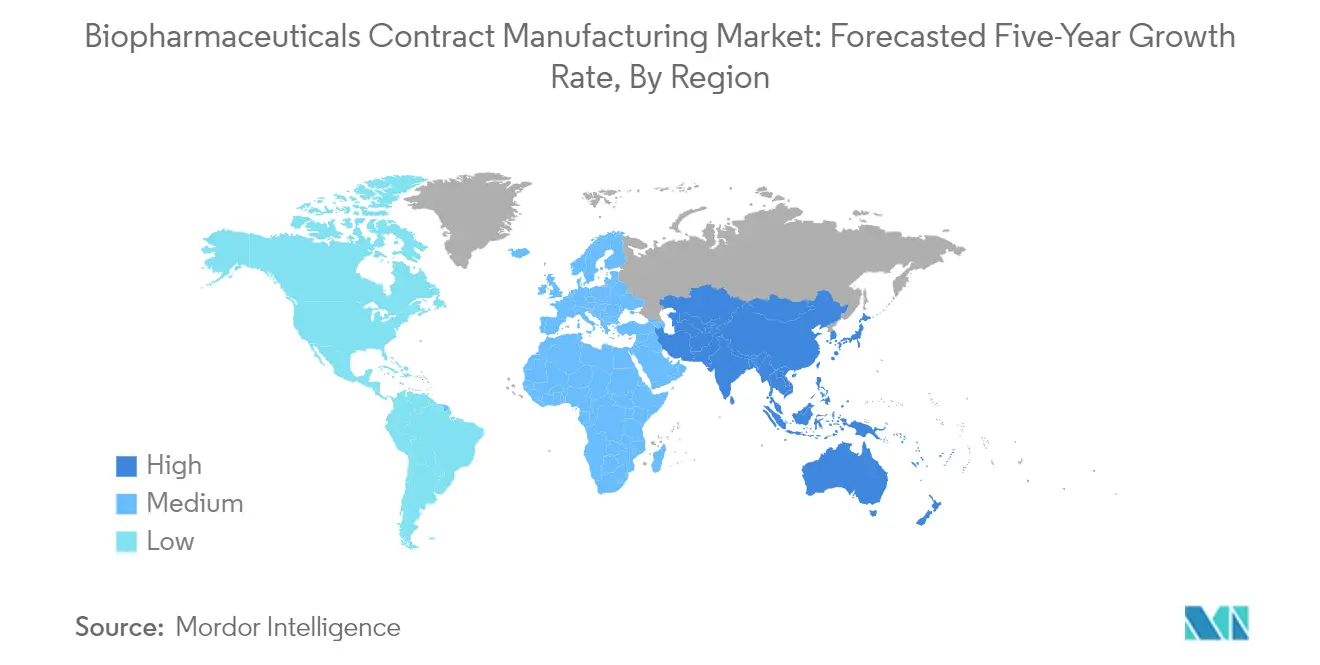

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 36.7% من سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية في عام 2024، بينما تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 11.6% حتى عام 2030.

اتجاهات ورؤى سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التوسع السريع في خطوط إنتاج الأدوية الحيوية / المماثلة الحيوية | +3.20% | عالمي مع تسارع في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| طفرة الاستعانة بمصادر خارجية بين رعاة المستحضرات الصيدلانية الحيوية الكبار | +2.80% | عالمي، خاصة أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| اعتماد أنظمة المعالجة الحيوية أحادية الاستخدام والنمطية | +2.10% | أمريكا الشمالية والاتحاد الأوروبي؛ التوسع إلى آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| فجوة القدرة لناقلات العلاج الخلوي والجيني | +1.90% | الأسواق الأساسية في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| تحول المشتريات الصين-زائد-واحد لصالح منظمات CDMO الكورية/الأوروبية | +1.40% | آسيا والمحيط الهادئ الأساسية، امتداد إلى الاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| التحكم في المعالجة الحيوية التنبؤي المدعوم بالذكاء الاصطناعي لتعزيز العائد | +1.20% | عالمي، الاعتماد المبكر في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طفرة الاستعانة بمصادر خارجية بين رعاة المستحضرات الصيدلانية الحيوية الكبار

ارتفعت نسبة المطورين الذين يستعينون بمصادر خارجية لنشاط رئيسي واحد على الأقل إلى 86.9% في عام 2024 حيث سعت الشركات للمرونة وكفاءة رأس المال. يتجه الرعاة بشكل متزايد إلى منظمات CDMO للطرق المعقدة مثل مركبات الأجسام المضادة والأدوية والعلاجات الخلوية الذاتية التي تتطلب خبرة متخصصة وإشرافًا تنظيميًا صارمًا. الاستعانة بمصادر خارجية تقصر أيضًا الجداول الزمنية السريرية، مع مقدمي الخدمات المتكاملين الذين يقدمون تطوير العمليات والتحليلات والتوسع التجاري تحت نظام جودة واحد. أصبحت حجوزات القدرة المرتبطة باتفاقيات الخدمة الرئيسية متعددة السنوات هي القاعدة، مما يضمن الوصول الأولوي مع ارتفاع طلب خط الإنتاج. معًا، هذه القوى تدمج نموذج شراكة CDMO بقوة ضمن استراتيجيات التصنيع المؤسسية، مما يعزز مسار نمو سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية.

التوسع السريع في خطوط إنتاج الأدوية الحيوية / المماثلة الحيوية

أكثر من 700 علاج قائم على الجينات و450 جزيء مماثل حيوي تتقدم من خلال برامج التطوير العالمية في عام 2025. المبتكرون الصغار ومتوسطو الحجم نادرًا ما يمتلكون قدرة على النطاق الصناعي، لذلك يعتمدون على المصنعين الخارجيين الذين يجلبون معرفة زراعة الخلايا، وسجلات تنظيمية عالمية، ومرونة للتنقل بين الإيداعات الإقليمية. المبادئ التوجيهية المنسقة عبر الولايات المتحدة وأوروبا والولايات القضائية الرئيسية في آسيا والمحيط الهادئ تكافئ بشكل أكبر منظمات CDMO بشبكات المواقع متعددة الجنسيات. مع ارتفاع تعقيد الأدوية الحيوية، تصبح تقنيات التنقية والتركيب والتوصيل المتمايزة محركات قيمة حاسمة، مما يحفز التعاون العميق وأطر نقل التكنولوجيا التي تدمج منظمات CDMO عبر دورة حياة المنتج.

اعتماد أنظمة المعالجة الحيوية أحادية الاستخدام والنمطية

المرافق الحديثة المجهزة بمفاعلات حيوية أحادية الاستخدام يمكنها رفع القدرة الحجمية الإجمالية بنسبة 20% بينما تقلص التكاليف الثابتة بنسبة 40%، وفقًا لبيانات معايير المعالجة الحيوية.[1]BioProcess International, "Single-Use Systems Slash Biopharma Costs," bioprocessintl.com مسارات التدفق القابلة للتصرف تقلل مخاطر التلوث المتبادل، وتدعم مجموعات متعددة المنتجات التي تتحول بسرعة بين الحملات. الوحدات النمطية الجاهزة مثل منصة FlexFactory تصل مُعتمدة مسبقًا، مما يضغط أوقات البناء في المواقع الجديدة بنسبة 70% ويقلل البصمات الكربونية بنسبة 55% مقارنة بالمصانع الفولاذية المقاومة للصدأ. هذه الكفاءات تتردد بقوة مع مطوري الأدوية المماثلة الحيوية المركزين على القدرة التنافسية السعرية ومع الرعاة في الأسواق الناشئة الذين يواجهون عوائق صارمة في تخصيص رؤوس الأموال.

فجوة القدرة لناقلات العلاج الخلوي والجيني

التحليلات الصناعية تقدر نقص تصنيع الناقلات بنسبة 500%، مما يدفع أوقات التسليم لفتحات CMO المؤهلة إلى 18 شهرًا. استثمارات ثقيلة جارية؛ من الأمثلة مركز Fujifilm Diosynth المتقدم للعلاجات الجينية بقيمة 120 مليون دولار أمريكي في تكساس، لكن الطلب ما زال يتفوق على العرض. هذه الندرة تحفز الحلول الجديدة مثل المنصات المتماثلة التي تهدف إلى العلاجات الجاهزة القابلة للتطوير. في الوقت نفسه، عمليات الانتشار المستمرة تكتسب زخمًا لتمديد إنتاج المفاعل الحيوي. المطورون الآن يرون التحالفات الاستراتيجية مع CDMO كأساسية لتأمين القدرة وإزالة المخاطر عن خطط التسويق، مما يرسخ رؤية الإيرادات طويلة الأمد لمقدمي الخدمات عبر سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عبء الامتثال الصارم لـ cGMP وسلامة البيانات | -1.8% | عالمي، خاصة صارم في الاتحاد الأوروبي والولايات المتحدة | طويل الأمد (≥ 4 سنوات) |

| نقص عالمي في مهندسي المعالجة الحيوية المهرة | -1.5% | عالمي، حاد في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| ضغط الاستدامة على البلاستيك أحادي الاستخدام | -0.9% | الاتحاد الأوروبي رائد، يتوسع عالميًا | طويل الأمد (≥ 4 سنوات) |

| مخاطر البناء المفرط مما يخلق قدرة فولاذية وSU خاملة | -0.7% | عالمي، مركز في مناطق الاستثمار العالي | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

عبء الامتثال الصارم لـ cGMP وسلامة البيانات

تنفيذ ملحق 1 من GMP الأوروبي يرفع متطلبات التصنيع المعقم، مما يجبر على ترقيات واسعة للتحكم في التلوث ومراقبة الجودة. رسائل التحذير من FDA في عام 2024 سلطت الضوء على ثغرات الحوكمة وفجوات التحقق من البرمجيات، مما يعزز تركيز الجهات التنظيمية على مبادئ بيانات ALCOA+. منظمات CDMO الأصغر تواجه ضغطًا ماليًا غير متناسب عند نشر أنظمة السجلات الإلكترونية للدفعات، ومنصات التتبع والتعقب، والمراقبة البيئية المتقدمة. عبء الامتثال يمكن أن يؤخر استخدام المرافق، مما يعتدل نمو الإيرادات قصير الأمد حتى لو كان يرفع معايير الجودة طويلة الأمد عبر صناعة التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية.

نقص عالمي في مهندسي المعالجة الحيوية المهرة

مؤشر صناعة Cytiva لعام 2025 يظهر أن 20% فقط من المديرين التنفيذيين يجدون اكتساب المواهب مباشرًا للأدوار العلوية والسفلية. الرقمنة تكثف الفجوة: 80% من المصنعين يبلغون عن عدم التطابق بين المهارات الحالية ومتطلبات biopharma 4.0. سنغافورة تتوقع قفزة بنسبة 30% في الوظائف الشاغرة على المستوى التنفيذي بحلول عام 2032، مما يعكس اتجاهات عالمية أوسع. منظمات CDMO تواجه ذلك بأكاديميات مسرعة، وتدريب مهني، وشراكات مع الجامعات. ومع ذلك، ندرة القوى العاملة قريبة الأمد تقيد التصعيد، مما يدفع بعض الرعاة للاستمرار في التوريد المزدوج أو الاستثمار في القدرة الأسيرة كتحوط.

تحليل القطاع

حسب نوع المنتج: الأجسام المضادة تقود بينما العلاجات الخلوية والجينية تندفع

قطاع الأجسام المضادة حقق حصة سوقية قدرها 38.2% في عام 2024، مما يرسخ دوره كطريقة علاج رئيسية للأورام ومؤشرات المناعة الذاتية. النشاط السريري المستمر يحافظ على أحجام دفعات عالية، بينما تكثيف العملية يرفع المعايرة والاقتصاديات. بالتوازي، الأجسام المضادة وحيدة النسيلة المماثلة الحيوية تحفز الطلب الإضافي من أنظمة الصحة الحساسة للتكلفة في أمريكا اللاتينية وأوروبا الشرقية وأجزاء من آسيا.

ناقلات العلاج الخلوي والجيني تتوسع بمعدل نمو سنوي مركب قدره 18.4% بسبب ندرة قدرة الناقلات GMP، والتحليلات المخصصة، والإشراف التنظيمي الصارم، والتي تتحد لخلق فرص عالية الهامش لمنظمات CDMO المتخصصة. ابتكار الناقلات الفيروسية، بما في ذلك أنماط AAV من الجيل التالي وبدائل التوصيل غير الفيروسية، يعمق نطاق الخدمة ويسرع التقارب بين مجموعات مهارات التطوير والتصنيع في سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية.[2]BioPharm International, "Viral Vector Demand Far Outstrips Supply," biopharminternational.com

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الخدمة: هيمنة التصنيع مع تسارع التطوير

منصات التعبير الثديية، أساسًا خلايا CHO، احتفظت بحصة سوقية قدرها 63.4% في عام 2024 حيث التقدم في هندسة خطوط الخلايا، وتصميم الناقلات، وتحسين الوسائط يعزز الإنتاجية النوعية، مما يعزز هيمنة هذه المنصة للبروتينات المُجلكزة ومضادات الأجسام المعقدة.

الأنظمة البكتيرية والخميرة تبقى فعالة من ناحية التكلفة للبروتينات المؤتلفة البسيطة والإنزيمات، خاصة في الاقتصادات الناشئة حيث ضغط التسعير حاد. تقنيات الخلايا النباتية والحشرية تظهر وعدًا للتطبيقات المتخصصة، إلا أن الألفة التنظيمية تحد من الاعتماد الأوسع. مقدمو الخدمات يوازنون المحافظ عبر الأنظمة لتلبية احتياجات العملاء بينما يعظمون استخدام المرافق، رافعة مهمة بشكل متزايد حيث مجموعات أحادية الاستخدام تمكن التبديل المرن بين المنصات.

حسب نظام التعبير: الأنظمة الثديية تحافظ على القيادة التكنولوجية

منصات التعبير الثديية، أساسًا خلايا CHO، احتفظت بحصة سوقية قدرها 63.4% في عام 2024 حيث التقدم في هندسة خطوط الخلايا، وتصميم الناقلات، وتحسين الوسائط يعزز الإنتاجية النوعية، مما يعزز هيمنة هذه المنصة للبروتينات المُجلكزة ومضادات الأجسام المعقدة.

الأنظمة البكتيرية والخميرة تبقى فعالة من ناحية التكلفة للبروتينات المؤتلفة البسيطة والإنزيمات، خاصة في الاقتصادات الناشئة حيث ضغط التسعير حاد. تقنيات الخلايا النباتية والحشرية تظهر وعدًا للتطبيقات المتخصصة، إلا أن الألفة التنظيمية تحد من الاعتماد الأوسع. مقدمو الخدمات يوازنون المحافظ عبر الأنظمة لتلبية احتياجات العملاء بينما يعظمون استخدام المرافق، رافعة مهمة بشكل متزايد حيث مجموعات أحادية الاستخدام تمكن التبديل المرن بين المنصات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مرحلة التطوير: التصنيع التجاري يقود النمو

المشاريع التجارية والمرحلة الثالثة تمثل العمود الفقري للإيرادات، مقدمة التزامات حجم متعددة السنوات قابلة للتنبؤ تبرر تركيبات المفاعلات الحيوية واسعة النطاق الفولاذية أو القابلة للتصرف. اتفاقيات الإمداد طويلة الأمد غالبًا ما تدمج بنود تقدم التكنولوجيا لتضمين مبادرات التحسين المستمر، وحماية القدرة التنافسية في التكلفة والجودة.

مشاريع ما قبل السريرية والمرحلة الأولى، ومع ذلك، تغذي خط الإنتاج المستقبلي، مع الشركات الناشئة المدعومة برؤوس أموال مغامرة تستعين بمصادر خارجية لتقريبًا جميع أنشطة CMC للحفاظ على النقد. دورات إثبات المفهوم السريعة في المفاعلات الحيوية أحادية الاستخدام من 50-200 لتر تسد فجوة البيانات من الاكتشاف إلى إيداعات IND. طلب المرحلة الثانية يتوقف على التوسع السريع ومجموعات التحليل المعتمدة، مما يؤكد على منظمات CDMO التي تقدم إدارة دورة حياة شاملة ضمن بنية تحتية للجودة والرقمنة واحدة.

تحليل الجغرافيا

بقيت أمريكا الشمالية أكبر مساهم إقليمي بحصة 36.7% من سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية في عام 2024، محافظة على ذلك من خلال التمويل المغامر العميق، والنظم التنظيمية المتقدمة، ومجموعات المواهب الكثيفة في بوسطن-كامبريدج ومنطقة خليج سان فرانسيسكو. توسعات القدرة مثل حرم Fujifilm Diosynth بقيمة 3.2 مليار دولار أمريكي في نورث كارولينا وموقع WuXi Biologics في ماساتشوستس توسع نطاق الخدمة وتحافظ على المنطقة في مقدمة المشاريع المتأخرة والتجارية. الإقرار المحتمل لقانون BIOSECURE يمكن أن يعيد تشكيل اختيار البائعين من خلال تفضيل الموردين المحليين والمتحالفين، إلا أن الطلب القوي وخطوط الإنتاج المتنوعة تحافظ على نظرة مستقبلية قوية عبر الطرق العلاجية.

آسيا والمحيط الهادئ هي الإقليم الأسرع نموًا، تتقدم بمعدل نمو سنوي مركب قدره 11.6% حتى عام 2030. إصلاحات الصين التنظيمية وبناء البنية التحتية يرفع مكانتها كخيار تصنيع للدورات المبكرة، رغم أن التوترات الجيوسياسية تؤثر على عادات التوريد المزدوج. Samsung Biologics الكورية الجنوبية تستحوذ على الاهتمام العالمي بقدرة تراكمية قدرها 784,000 لتر بحلول عام 2025، مما يؤكد صعود المنطقة.[3]Ked Global, "Samsung Biologics Reaps China-Plus-One Tailwinds," kedglobal.com الهند تستفيد من مزايا التكلفة ومواهب اللغة الإنجليزية، بينما سنغافورة تسوق إشرافها الصارم على الجودة والحوافز الحكومية للاستحواذ على مشاريع العلاج المتقدمة.

أوروبا تحافظ على موقعها من خلال الرؤساء مثل Lonza وBoehringer Ingelheim وCatalent، كل منهم يعزز النظم الإيكولوجية المحلية باستثمارات مليارية الدولارات في سويسرا وألمانيا والنمسا. استحواذ Vacaville يضيف 330,000 لتر من القدرة إلى شبكة Lonza، مما يبرز الالتزام المستمر رغم تعقيد سلسلة التوريد المرتبط بالبريكسيت. مسارات المراجعة المنسقة من EMA وحمايات الملكية الفكرية القوية تجذب العملاء الأمريكيين والآسيويين الساعين لتنويع تنظيمي. بشكل جماعي، البنية التحتية الناضجة، ومبادرات الأتمتة، وحوافز التصنيع الأخضر تضع أوروبا بقوة في الخطط الاستراتيجية للرعاة متعددي الجنسيات الذين يقيمون سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية.

المشهد التنافسي

السوق مركز بشكل معتدل وفي خضم التوحد. استحواذ Novo Holdings بقيمة 16.5 مليار دولار أمريكي على Catalent يقف كأكبر صفقة CDMO حتى الآن، يزاوج خبرة الأدوية الحيوية العلوية مع قدرات التعبئة والإنهاء الواسعة.

اللاعبون الرائدون يعيدون تشكيل أنفسهم كشركاء مبتكرين بدلاً من مصنعين للسلع. برنامج S-Cellerate من Samsung Biologics يدمج تطوير خطوط الخلايا، وتحسين العمليات، والتوثيق التنظيمي لضغط الجداول الزمنية. إطار One Lonza من Lonza يوحد منصات الأدوية الحيوية، والتركيب المتقدم، والخلايا والجينات تحت أنظمة جودة ورقمنة موحدة. الاستثمارات التكنولوجية في التوائم الرقمية المدعومة بالذكاء الاصطناعي، وخطوط الانتشار المستمر، وتاريخ الدفعات الإلكتروني الشامل تحسن الإنتاجية وتقلل معدلات الانحراف، مما يشحذ التمايز التنافسي عبر سوق تصنيع المستحضرات الصيدلانية الحيوية.

فرص المساحة البيضاء تتجمع حول مركبات الأجسام المضادة والأدوية والناقلات الفيروسية المتقدمة، وكلاهما متخصص كثيف رأس المال مع منحنيات تعلم حادة. الداخلون المعطلون مثل PAK BioSolutions يستهدفون المعالجة الحيوية المستمرة بتمويل أولي قدره 12 مليون دولار أمريكي، واعدين بتخفيضات في البصمة وتكاليف التشغيل. في الوقت نفسه، المتخصصون الإقليميون يستفيدون من مزايا القرب وعروض الخدمة المصممة، على سبيل المثال، توسع SK pharmteco في الببتيدات في كوريا الجنوبية أو انتقال Ardena إلى تصنيع المنتجات الدوائية الأمريكية لنحت مواضع دفاعية.

قادة صناعة التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية

-

Boehringer Ingelheim GmbH

-

Lonza Group

-

Samsung Biologics

-

WuXi Biologics

-

Thermo Fisher Scientific Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- فبراير 2025: وقعت Ardena اتفاقية لاستحواذ منشأة تصنيع منتجات دوائية متقدمة من Catalent لتوسيع البصمة الأمريكية، مما يعزز القدرات في التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية.

- فبراير 2025: شاركت WuXi Biologics مع Candid Therapeutics في صفقة بقيمة 925 مليون دولار أمريكي لتطوير محفزات الخلايا التائية ثلاثية النوعية، مستفيدة من منصة WuXiBody لتطوير الأجسام المضادة متعددة النوعية.

- فبراير 2025: استثمرت SK Pharmateco 260 مليون دولار أمريكي في منشأة جديدة في سيجونغ، كوريا الجنوبية، لتوسيع الإنتاج العالمي للجزيئات الصغيرة والببتيدات. ستبدأ المنشأة العمليات في أواخر 2026 وستخلق أكثر من 300 وظيفة.

- يناير 2025: وقعت Samsung Biologics اتفاقية تصنيع تزيد قيمتها عن 1.4 مليار دولار أمريكي مع شركة أدوية أوروبية حتى ديسمبر 2030، مع الإنتاج في موقع سونغدو، كوريا الجنوبية.

- ديسمبر 2024: أكملت Novo Holdings استحواذ Catalent بقيمة 16.5 مليار دولار أمريكي، مما خلق قوة تصنيع متكاملة مع أكثر من 50 موقعًا عالميًا.

نطاق تقرير سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية العالمي

وفقًا لنطاق التقرير، منظمة التصنيع التعاقدي (CMO) هي شركة تخدم الشركات الأخرى في صناعة المستحضرات الصيدلانية الحيوية على أساس تعاقدي لتوفير خدمات شاملة من تطوير الأدوية إلى تصنيع الأدوية. يتم تقسيم سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية حسب نوع المنتج والجغرافيا. حسب نوع المنتج، يتم تقسيم السوق إلى ببتيدات/بروتينات، أجسام مضادة، لقاحات، أدوية مماثلة حيوية، وأنواع منتجات أخرى. حسب الجغرافيا، يدرس التقرير سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. التقرير يقدم حجم السوق والتوقعات من حيث القيمة بمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| ببتيدات/بروتينات |

| أجسام مضادة (mAbs وADCs) |

| لقاحات |

| أدوية مماثلة حيوية |

| أدوية حيوية أخرى |

| تطوير العمليات |

| تصنيع المواد الدوائية cGMP |

| التعبئة والإنهاء والتجفيد |

| خدمات التحليل ومراقبة الجودة |

| التعبئة واللوجستيات |

| الثدييات |

| الميكروبية |

| الحشرات والنباتات |

| ما قبل السريرية |

| المرحلة الأولى |

| المرحلة الثانية |

| المرحلة الثالثة والتجارية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | ببتيدات/بروتينات | |

| أجسام مضادة (mAbs وADCs) | ||

| لقاحات | ||

| أدوية مماثلة حيوية | ||

| أدوية حيوية أخرى | ||

| حسب نوع الخدمة | تطوير العمليات | |

| تصنيع المواد الدوائية cGMP | ||

| التعبئة والإنهاء والتجفيد | ||

| خدمات التحليل ومراقبة الجودة | ||

| التعبئة واللوجستيات | ||

| حسب نظام التعبير | الثدييات | |

| الميكروبية | ||

| الحشرات والنباتات | ||

| حسب مرحلة التطوير | ما قبل السريرية | |

| المرحلة الأولى | ||

| المرحلة الثانية | ||

| المرحلة الثالثة والتجارية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية؟

من المتوقع أن يصل حجم سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية إلى 47.42 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 13.68% ليصل إلى 90.02 مليار دولار أمريكي بحلول عام 2030.

ما هو حجم سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية الحالي؟

في عام 2025، من المتوقع أن يصل حجم سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية إلى 47.42 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية؟

Boehringer Ingelheim GmbH وJRS Pharma (Celonic) وLonza Group وRentschler Biotechnologie GmbH وInno Biologics Sdn Bhd هم الشركات الرئيسية العاملة في سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية.

ما هي المنطقة الأسرع نموًا في سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التنبؤ (2025-2030).

ما هي المنطقة التي لديها أكبر حصة في سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية؟

في عام 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوقية في سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية.

ما السنوات التي يغطيها سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية، وما كان حجم السوق في عام 2024؟

في عام 2024، قُدر حجم سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية بـ 40.93 مليار دولار أمريكي. التقرير يغطي حجم السوق التاريخي لسوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية للسنوات: 2021، 2022، 2023 و2024. التقرير يتوقع أيضًا حجم سوق التصنيع التعاقدي للمستحضرات الصيدلانية الحيوية للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: