حجم وحصة سوق الأغذية والمشروبات المخمرة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

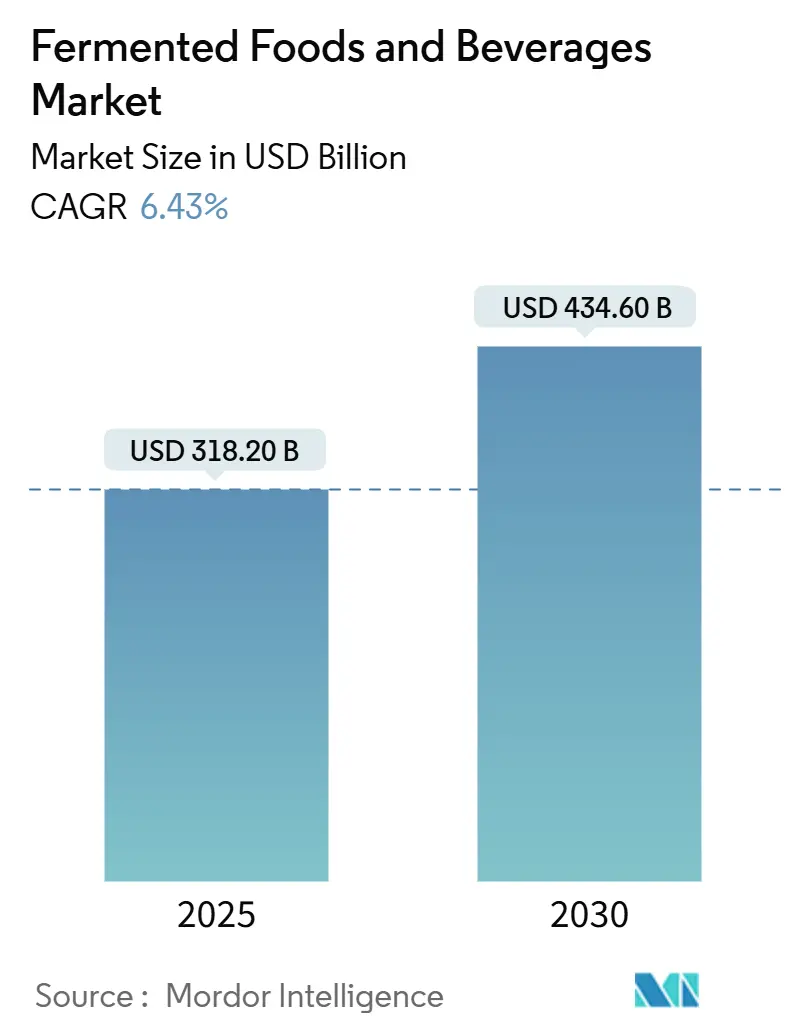

| حجم السوق (2025) | 318.20 مليار دولار أمريكي |

| حجم السوق (2030) | 434.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.43% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأغذية والمشروبات المخمرة من قبل شركة موردور إنتليجنس

من المتوقع أن ينمو حجم سوق الأغذية والمشروبات المخمرة من 318.20 مليار دولار أمريكي في عام 2025 إلى 434.60 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 6.43%. يؤدي وعي المستهلكين بصحة الأمعاء إلى تحفيز النمو المطرد في سوق الأغذية والمشروبات المخمرة. هذا الارتفاع مدعوم أيضاً بالطلب المتزايد على المنتجات الغنية بالبروبيوتيك ذات الملصقات النظيفة والتبني العالمي للأغذية المخمرة التقليدية. استجابة لذلك، يطلق المصنعون منتجات مبتكرة، وخاصة البدائل النباتية مثل الزبادي النباتي والجبن، لتلبية الطلب المتزايد على الخيارات الخالية من منتجات الألبان والمستدامة. مثال على ذلك هو إطلاق شركة نوش لزبادي نباتي عالي البروتين في المملكة المتحدة. بينما تهيمن الأغذية المخمرة حالياً على السوق، فإن المشروبات تكتسب أرضية بسرعة. تحتل المنتجات القائمة على الألبان الأغلبية، إلا أن التركيبات النباتية تشهد أسرع صعود. تقود السوبر ماركت والهايبر ماركت في قنوات المبيعات، لكن التجارة الإلكترونية تحقق خطوات سريعة. تقف منطقة آسيا والمحيط الهادئ، مدعومة بالاستهلاك الثقافي العميق الجذور وتغير عادات المستهلكين، في المقدمة من حيث الحصة السوقية والنمو. علاوة على ذلك، فإن الارتفاع في اضطرابات الجهاز الهضمي والاهتمام المتزايد بالتغذية الوظيفية يوجهان تطوير المنتجات. تقوم العلامات التجارية أيضاً بتنويع النكهات وتعزيز المكونات لجذب المستهلكين المهتمين بالصحة.

النقاط الرئيسية للتقرير

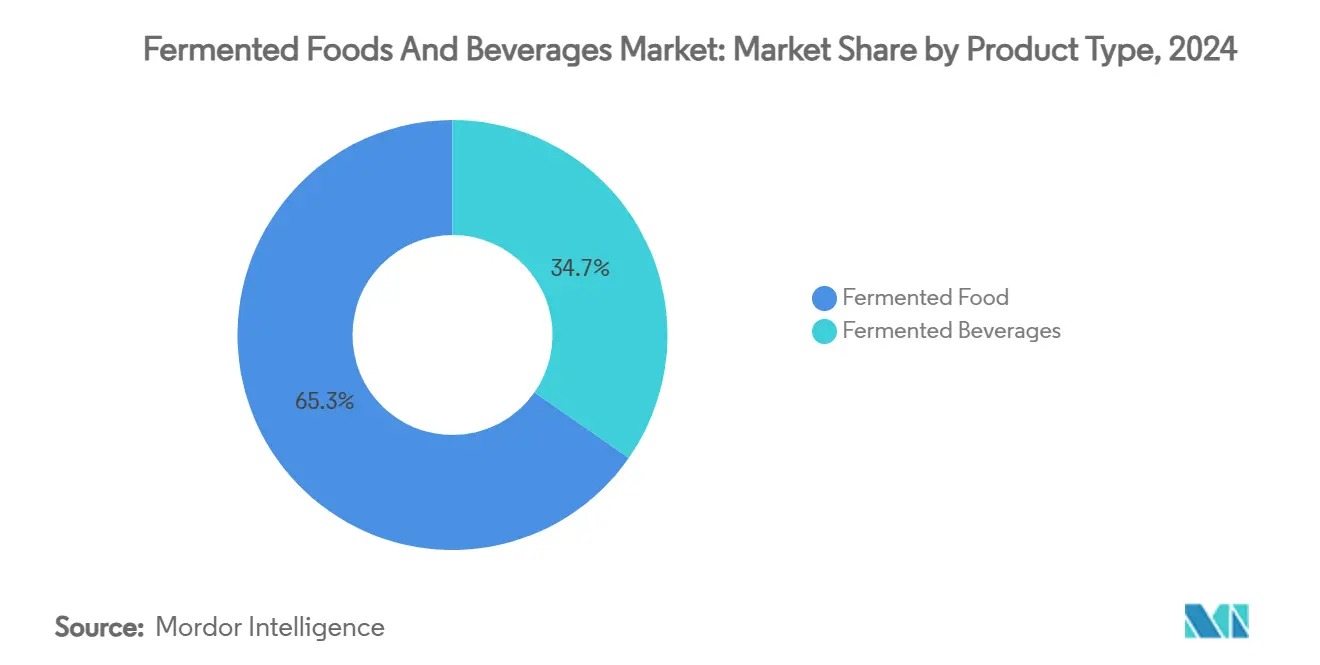

- حسب نوع المنتج، هيمنت الأغذية المخمرة بنسبة 65.31% من حصة سوق الأغذية والمشروبات المخمرة في عام 2024، بينما من المتوقع أن تتوسع المشروبات المخمرة بمعدل نمو سنوي مركب قدره 7.42% حتى عام 2030.

- حسب مصدر المكونات، احتلت التركيبات القائمة على الألبان حصة 51.12% من حجم سوق الأغذية والمشروبات المخمرة في عام 2024؛ البدائل النباتية تحمل أعلى نمو متوقع بمعدل نمو سنوي مركب قدره 8.87% حتى عام 2030.

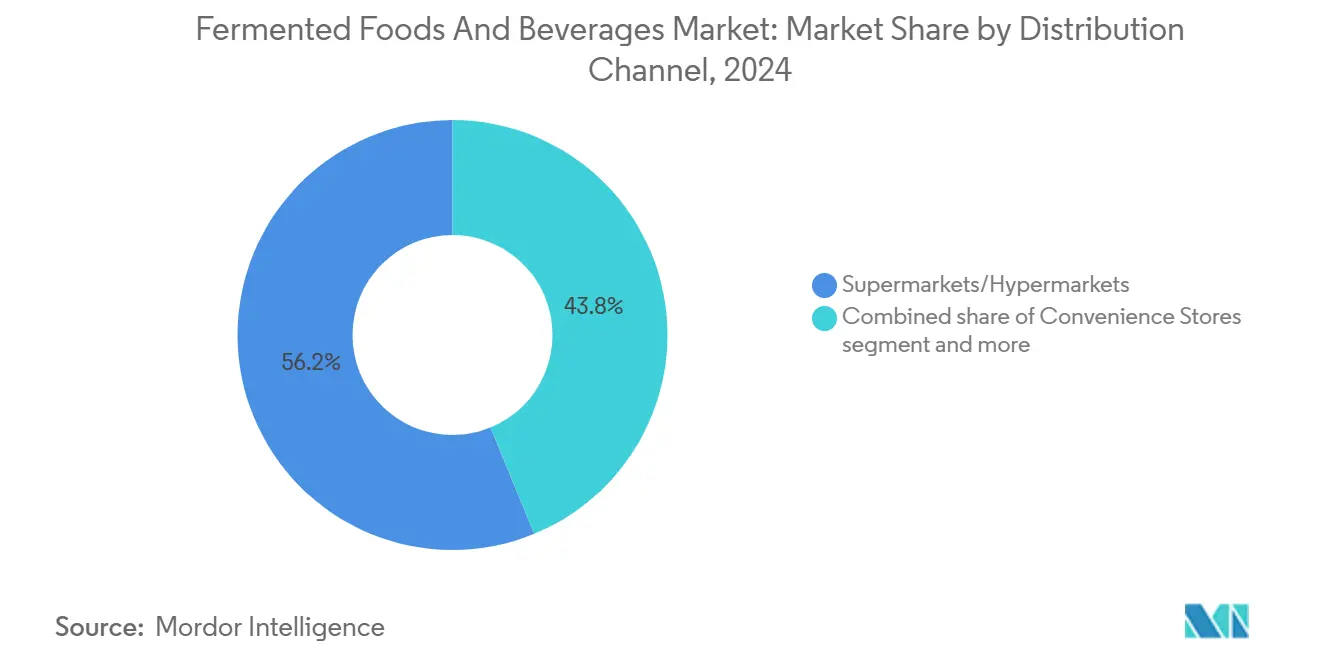

- حسب قناة التوزيع، احتفظت السوبر ماركت والهايبر ماركت بحصة إيرادات قدرها 56.21% في عام 2024، بينما التجارة الإلكترونية هي الطريق الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.04%.

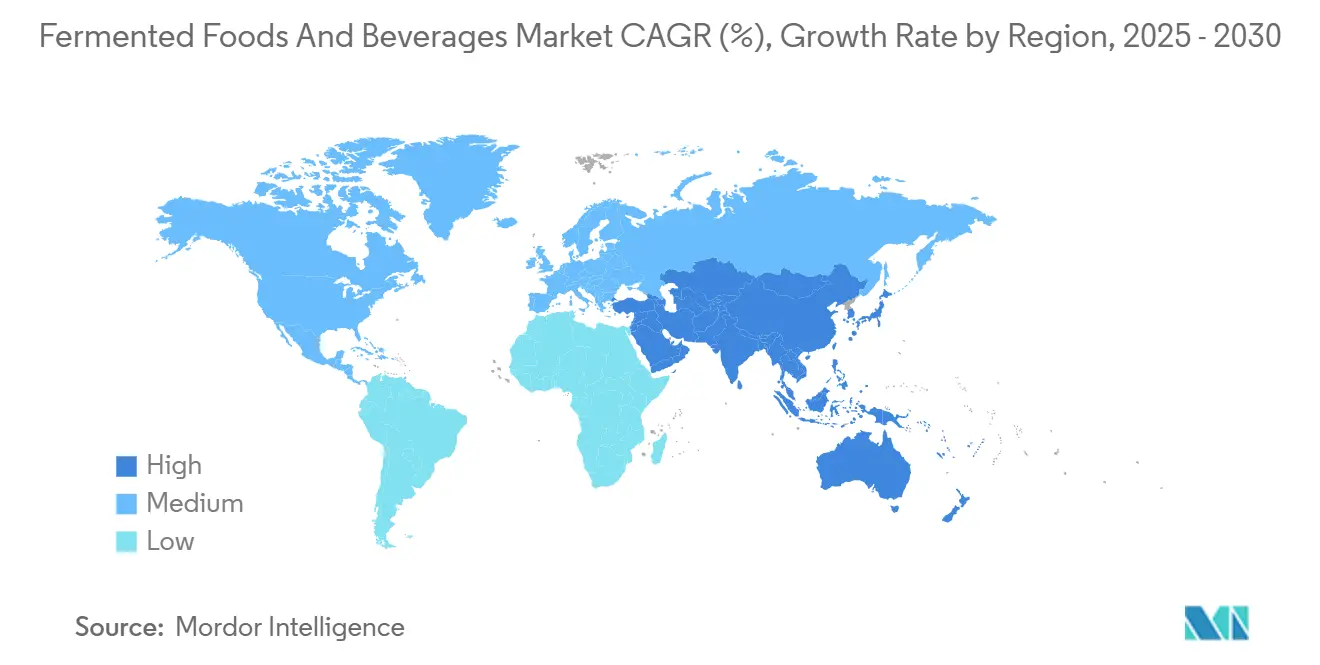

- حسب الجغرافيا، تصدرت منطقة آسيا والمحيط الهادئ بنسبة 33.53% من حجم سوق الأغذية والمشروبات المخمرة في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.87% حتى عام 2030.

اتجاهات ورؤى سوق الأغذية والمشروبات المخمرة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد طلب المستهلكين على الأغذية الغنية بالبروبيوتيك لصحة الأمعاء | +1.8% | عالمي، مع أقوى تأثير في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تزايد شعبية الحميات النباتية والنباتية الصرفة | +1.2% | أوروبا وأمريكا الشمالية كأساس، والتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| توسع مجموعات السوبر ماركت/العلامات التجارية الخاصة للأغذية المخمرة | +0.9% | عالمي، مع مكاسب مبكرة في أوروبا وأمريكا الشمالية | قصير المدى (≤ 2 سنوات) |

| ظهور التخمير الدقيق: خفض التكلفة وتمكين المكونات الجديدة | +1.5% | أمريكا الشمالية وأوروبا في المقدمة، وآسيا والمحيط الهادئ تتبع | طويل المدى (≥ 4 سنوات) |

| الإحياء الثقافي وشعبية المأكولات العرقية | +0.7% | عالمي، مع اختلافات إقليمية في المنتجات التقليدية | متوسط المدى (2-4 سنوات) |

| تفضيلات الملصقات النظيفة والمعالجة الدنيا | +0.6% | أمريكا الشمالية وأوروبا بشكل أساسي | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد طلب المستهلكين على الأغذية الغنية بالبروبيوتيك لصحة الأمعاء

يظهر سوق الأغذية المخمرة العالمي نمواً قوياً، يُعزى بشكل أساسي إلى تزايد تفضيل المستهلكين للأغذية الغنية بالبروبيوتيك التي تعزز صحة الجهاز الهضمي. هذا التطور السوقي عزز الابتكار الكبير في المنتجات وفرص الارتقاء والتوسع الجغرافي حيث يدمج المستهلكون حول العالم الأغذية المخمرة بشكل متزايد في عاداتهم الغذائية. يتعزز مسار نمو السوق أكثر بتزايد وعي المستهلكين بفوائد صحة الجهاز الهضمي، مما أدى إلى ثقة أكبر للمستهلكين وقبول التسعير المتميز لمنتجات الأغذية المخمرة. إن إعادة إطلاق جمعية منتجات الألبان الدولية في مارس 2024 لختمها للثقافات الحية والنشطة، الذي يشهد على المنتجات التي تحتوي على 100 مليون ثقافة حية على الأقل لكل جرام، يدل على التزام الصناعة بالشفافية وضمان الجودة [1]المصدر: جمعية منتجات الألبان الدولية، "IDFA تعيد إطلاق ختم الثقافات الحية والنشطة لمصنعي الزبادي ومنتجات الألبان المزروعة لإظهار فوائد صحة الأمعاء،" IDFA، idfa.org. هذه الشهادة تمكن المستهلكين من اتخاذ قرارات شراء مدروسة. إن التركيز على التحقق العلمي والوسم الواضح أثر على استراتيجيات تطوير المنتجات، مع استثمار المصنعين في البحوث السريرية وتقنيات التخمير المتقدمة وأنظمة التتبع لإثبات الادعاءات الصحية.

تزايد شعبية الحميات النباتية والنباتية الصرفة

يشهد سوق الأغذية المخمرة العالمي نمواً كبيراً مدفوعاً بالتبني المتزايد للحميات النباتية والنباتية الصرفة، متأثراً بتفضيلات المستهلكين للصحة والاستدامة والاعتبارات الأخلاقية. يزداد وعي المستهلكين بالتأثيرات البيئية لزراعة الحيوانات، بما في ذلك انبعاثات غازات الدفيئة واستخدام الأراضي واستهلاك المياه، مما يدفعهم للبحث عن بدائل واعية بيئياً. يتم دعم نمو السوق أكثر بالفوائد الصحية المعترف بها للحميات النباتية والأغذية المخمرة، وخاصة تأثيرها الإيجابي على صحة الأمعاء من خلال البروبيوتيك وزيادة امتصاص العناصر الغذائية. آليات الدعم الحكومي، بما في ذلك التخصيصات المالية ومبادرات البحث والأطر التنظيمية، لها دور أساسي في تسهيل تقدم السوق. يتجلى هذا الالتزام في استثمار الحكومة البريطانية في فبراير 2024 بقيمة 12 مليون يورو في مرفق بحث البروتين البديل، الذي تديره مؤسسة البحث والابتكار في المملكة المتحدة (UKRI)، المخصص لتطوير منهجيات التخمير. هذه العوامل الجماعية تشير إلى مسار مستدام لنمو السوق والابتكار في صناعة الأغذية المخمرة.

تفضيلات الملصقات النظيفة والمعالجة الدنيا

يشهد سوق الأغذية المخمرة العالمي تغيرات كبيرة مدفوعة بتفضيلات المستهلكين لمنتجات الملصقات النظيفة والمعالجة الدنيا. يبحث المستهلكون بشكل متزايد عن الأطعمة التي تعزز الصحة والشفافية والأصالة. هذا التحول ينبع من تزايد الوعي حول المخاوف الصحية المتعلقة بالإضافات الاصطناعية والمكونات عالية المعالجة، إلى جانب زيادة فهم فوائد الأطعمة الطبيعية لصحة الجهاز الهضمي والصحة العامة. تتماشى الأغذية المخمرة بشكل طبيعي مع متطلبات الملصقات النظيفة من خلال طرق إنتاجها التقليدية، التي تستخدم عادة مكونات قليلة وبسيطة. يتكيف مصنعو الأغذية مع هذه التفضيلات من خلال تبسيط التركيبات وإزالة الإضافات غير الضرورية والتركيز على الفوائد الطبيعية لعمليات التخمير. وفقاً لمجلس المعلومات الغذائية الدولي (IFIC)، اشترى 29% من المستهلكين الأمريكيين في عام 2023 الأطعمة والمشروبات المسماة بشكل خاص كاحتوائها على مكونات نظيفة، مما يدل على التأثير الكبير لادعاءات الملصقات النظيفة على أنماط شراء المستهلكين وتطوير السوق [2]المصدر: مجلس المعلومات الغذائية الدولي، "مسح الغذاء والصحة 2023،" فود إنسايت، foodinsight.org . هذا التحول الكبير في سلوك المستهلكين يشير إلى مسار نمو مستدام لسوق الأغذية المخمرة العالمي، مع استمرار منتجات الملصقات النظيفة في قيادة توسع السوق والابتكار.

ظهور التخمير الدقيق: خفض التكلفة وتمكين المكونات الجديدة

يحول التخمير الدقيق سوق الأغذية المخمرة العالمي من خلال تقليل تكاليف الإنتاج وتمكين إنتاج مكونات جديدة عالية القيمة لا يمكن لطرق التخمير التقليدية إنتاجها بفعالية. تستخدم التكنولوجيا كائنات دقيقة معدلة لإنتاج بروتينات وإنزيمات ونكهات ومركبات وظيفية محددة بكفاءة واتساق محسنين. هذا النهج يقلل الاعتماد على المدخلات الزراعية والمواد المستمدة من الحيوانات مع تقليل استهلاك الموارد والتأثير البيئي، مما يلبي أهداف الاستدامة وتفضيلات المستهلكين للخيارات الغذائية المسؤولة بيئياً. من خلال تقنيات البيولوجيا التركيبية والمعالجة الحيوية، يمكن للمصنعين زيادة الإنتاج مع الحفاظ على جودة المنتج وسلامته ومعاييره الغذائية. في يونيو 2024، بدأت دانون تعاوناً استراتيجياً مع ميشلان وشركة DMC للتقنيات الحيوية، ملتزمة بأكثر من 16 مليون يورو لإنشاء منصة التكنولوجيا الحيوية المفتوحة في فرنسا. هذه البنية التحتية توفر الموارد المشتركة الأساسية والخبرة لشركات الأغذية والتكنولوجيا الحيوية، مما يسرع في النهاية تطوير وتسويق تقنيات التخمير الدقيق. من المتوقع أن يؤدي التقدم المستمر في تكنولوجيا التخمير الدقيق إلى ثورة في صناعة الأغذية المخمرة، مقدماً حلولاً مستدامة وفعالة لتحديات الإنتاج الغذائي المستقبلية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع مخاطر التلوث واستدعاء سلامة الأغذية | -0.8% | عالمي، مع إنفاذ أكثر صرامة في الأسواق المتقدمة | قصير المدى (≤ 2 سنوات) |

| عمر افتراضي محدود يتطلب لوجستيات السلسلة الباردة | -0.6% | عالمي، مع تأثير أكبر في الأسواق الناشئة ذات البنية التحتية المحدودة | متوسط المدى (2-4 سنوات) |

| تباين في جودة التخمير والاتساق الميكروبي | -0.4% | عالمي، مع تأثير أكبر على المنتجين الحرفيين وصغار النطاق | متوسط المدى (2-4 سنوات) |

| نفور المستهلكين من النكهات المخمرة الحامضة أو القوية | -0.3% | إقليمي، خاصة في الأسواق الجديدة على المنتجات المخمرة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع مخاطر التلوث واستدعاء سلامة الأغذية

واجه سوق الأغذية المخمرة العالمي تحديات تشغيلية كبيرة بسبب الأطر التنظيمية الصارمة المتزايدة عبر المناطق. نفذت خدمة سلامة وتفتيش الأغذية (FSIS) بروتوكولات اختبار جديدة لأنواع الليستيريا غير الليستيريا أحادية الخلايا في يناير 2025، والتي تطلبت من المؤسسات معالجة التلوث المكتشف من خلال تدابير الإصلاح الشاملة. مددت إدارة الأغذية والعقاقير (FDA) فترة التعليق خلال عام 2024 لتوجيهاتها المحدثة لتحليل المخاطر والضوابط الوقائية القائمة على المخاطر، مما أظهر التطور المستمر للمتطلبات التنظيمية. فرضت لوائح حكومة كوينزلاند على الأغذية المخمرة الحفاظ على مستويات الحموضة عند أو أقل من 4.6 لبروتوكولات السلامة، حيث أدت عمليات التخمير غير الملائمة إلى حوادث التلوث واستدعاء المنتجات وأضرار سمعة كبيرة [3]المصدر: ولاية كوينزلاند، "الأغذية المخمرة،" حكومة كوينزلاند، qld.gov.au. هذه المتطلبات التنظيمية أنشأت حواجز دخول كبيرة لمنتجي النطاق الصغير وزادت التكاليف التشغيلية عبر الصناعة. نتيجة لذلك، أعاق المشهد التنظيمي المعقد بشكل كبير توسع السوق وفرض أعباء امتثال كبيرة على المصنعين، مما أثر على مسار النمو الإجمالي لسوق الأغذية المخمرة العالمي.

عمر افتراضي محدود يتطلب لوجستيات السلسلة الباردة

يشكل متطلب لوجستيات السلسلة الباردة قيداً كبيراً في سوق الأغذية المخمرة العالمي. تتطلب العديد من المنتجات المخمرة، مثل الكفير والزبادي والأجبان الطرية، تخزيناً مضبوط الحرارة للحفاظ على جودتها وسلامتها، بينما لها عمر افتراضي محدود. هذا المتطلب يزيد التعقيد والتكاليف التشغيلية عبر سلسلة التوريد. تحتاج الشركات لاستثمار رأس مال كبير في معدات التبريد وأنظمة مراقبة درجة الحرارة وبنية النقل المتخصصة، مما يؤثر على هوامش ربحها. على سبيل المثال، يوضح إطلاق شركة وندر فيجيز للمنتجات الطازجة البروبيوتيكية في يونيو 2024 هذه التحديات، حيث يجب على الشركة تنفيذ لوجستيات سلسلة باردة متخصصة للحفاظ على حيوية البروبيوتيك في الخضروات الطازجة مع إدارة علاوة سعر 20% لتغطية تكاليف التوزيع الإضافية. هذه المتطلبات التشغيلية تؤثر بشكل خاص على منتجي النطاق الصغير والعمليات في المناطق ذات البنية التحتية المحدودة. بالإضافة إلى ذلك، ينفذ ملحق الكود الغذائي لعام 2022 من إدارة الأغذية والعقاقير (FDA) متطلبات صارمة لمراقبة درجة الحرارة للمنتجات المخمرة لضمان حيوية البروبيوتيك ومنع التلف، مما يزيد التحديات لمشاركي السوق.

تحليل الشرائح

حسب نوع المنتج: المشروبات تتسارع رغم هيمنة الأغذية

في عام 2024، تحتل الأغذية المخمرة حصة سوقية مهيمنة قدرها 65.31%، مدعومة بجذورها الثقافية الغنية وفوائدها الغذائية المحسنة والتماشي المتزايد مع اتجاهات تفضيل الأغذية النباتية والوظيفية. من ناحية أخرى، يشهد قطاع المشروبات المخمرة صعوداً سريعاً، بمعدل نمو سنوي مركب قدره 7.42% حتى عام 2030، متجاوزاً نظيره من الأغذية المخمرة. هذا الارتفاع مدفوع بشهية المستهلكين المتنامية للمشروبات الوظيفية، مع التركيز على انخفاض محتوى السكر والمكونات الشفافة والفوائد الصحية مثل دعم الجهاز الهضمي والمناعة.

داخل شريحة الأغذية المخمرة، تحتفظ المنتجات التقليدية بما في ذلك الزبادي والجبن بمواقع قيادة السوق، بينما تظهر العروض البديلة مثل التمبيه والملفوف المخمر والتوفو تغلغلاً سوقياً متزايداً حيث تتوسع تفضيلات المستهلكين نحو منتجات ثقافية متنوعة. تظهر فئة الألبان الفرعية مؤشرات أداء كبيرة، تحديداً ضمن شرائح الزبادي المعزز بالبروتين والحلويات. يظهر سوق المشروبات المخمرة توسعاً مستمراً خارج الفئات التقليدية، كما يتضح من الإدخال المتوقع لشركة وندر فيجيز عام 2025 للمنتجات الطازجة البروبيوتيكية، منشئة فئات منتجات جديدة تدمج الخصائص الطازجة والمخمرة.

حسب مصدر المكونات: تحول نباتي يتسارع

في عام 2024، تحتل المنتجات المخمرة القائمة على الألبان حصة كبيرة قدرها 51.12% من سوق الأغذية المخمرة العالمي. ومع ذلك، تواجه هيمنتها تحديات من الشعبية المتزايدة للبدائل النباتية. هذا التحول مدفوع بالقلق حول الاستدامة ورفاهية الحيوانات وحساسيات المواد المسببة للحساسية. المنتجات المخمرة النباتية ليست مجرد توجه؛ بل هي الشريحة الأسرع نمواً في السوق، مع توقعات تشير إلى معدل نمو سنوي مركب مثير للإعجاب قدره 8.87% حتى عام 2030. هذه العروض تتفاعل مع النباتيين وأولئك الذين يعانون من عدم تحمل اللاكتوز والمستهلكين الذين يبحثون عن منتجات الملصقات النظيفة، كل ذلك مع التفاخر بتأثير بيئي مخفض. يقود هذا التحول التطورات التكنولوجية، خاصة في التخمير الدقيق. مثل هذه التطورات تمهد الطريق لصنع منتجات خالية من الحيوانات تحاكي بدقة الطعم والملمس والوظيفة للألبان التقليدية. مثال بارز على هذا الاتجاه هو إطلاق يونيليفر في فبراير 2024 لآيس كريم برايرز، المصنوع بشرش مخمر دقيق من بيرفكت داي، يقدم كريمية تشبه الألبان بدون أي مكونات حيوانية.

تمثل المنتجات المخمرة القائمة على الحبوب فئة فرعية غير مستكشفة لكنها واعدة، تكتسب الاعتراف لقيمتها الغذائية وتنوعها وأهميتها الثقافية العالمية. هذه المنتجات توفر فوائد البروبيوتيك النباتية مع استخدام مكونات أساسية متاحة على نطاق واسع وبأسعار معقولة. الحبوب المخمرة تقدم خصائص مفيدة للأمعاء وتحتوي على الألياف وفيتامينات ب والمركبات النشطة حيوياً. تظهر الفئة إمكانات نمو كبيرة بسبب الابتكارات في تقنيات تخمير الحبوب والطلب المتزايد على خيارات خالية من الغلوتين وعالية الألياف وقائمة على الحبوب القديمة. شريحة أخرى تقدم للمصنعين فرص للتمييز بين المنتجات من خلال ركائز التخمير غير التقليدية.

حسب قناة التوزيع: التحول الرقمي يعيد تشكيل البيع بالتجزئة

تحتفظ مؤسسات السوبر ماركت والهايبر ماركت بموقع سوقي مهيمن بحصة سوقية قدرها 56.21% في عام 2024، مدعومة بمحافظ منتجاتها الشاملة من العلامات التجارية الخاصة وبنية توزيع السلسلة الباردة المتقدمة. تشير قنوات التوزيع للبيع بالتجزئة عبر الإنترنت إلى معدل نمو سنوي مركب قدره 8.04% حتى عام 2030، يُعزى بشكل أساسي إلى تزايد تفضيلات المستهلكين فيما يتعلق بالوصول إلى المنتجات المخمرة المتخصصة. يظهر تنفيذ منهجيات التوزيع المباشر للمستهلك تغلغلاً سوقياً مستمراً حيث يؤسس مصنعو الأغذية المخمرة علاقات استراتيجية مع المستهلكين مع تحسين هوامش الربح التشغيلية.

تستجيب متاجر الراحة لطلب السوق من خلال تحسينات البنية التحتية في أنظمة التبريد وتوسع خطوط المنتجات، خاصة داخل الأسواق الحضرية حيث تشير تفضيلات المستهلكين إلى طلب قوي على المشروبات المخمرة المحمولة. تعالج مؤسسات البيع بالتجزئة التقليدية المنافسة من السوق الرقمي من خلال تحسين تجارب المستهلكين في المتجر وتنفيذ تحليلات البيانات لوضع المنتجات المحسن والاستراتيجيات الترويجية. هذا التكامل ينشئ بيئة بيع بالتجزئة مكملة بين قنوات التوزيع الفيزيائية والرقمية. تظهر شريحة القنوات البديلة تطويراً مستمراً حيث تحصل المنتجات المخمرة على اعتراف متزايد بخصائصها الصحية الوظيفية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتفظ منطقة آسيا والمحيط الهادئ بموقع سوقي مهيمن بحصة سوقية قدرها 33.53% في عام 2024، مظهرة أداء نمو إقليمي متفوق بمعدل نمو سنوي مركب قدره 7.87% حتى عام 2030. هذا الأداء يؤسس المنطقة كسوق استهلاك مهيمن ومركز ابتكار أساسي للمنتجات المخمرة في السوق العالمي. تُعزى قيادة السوق في المنطقة إلى التكامل الواسع لممارسات التخمير ضمن إطارها الثقافي، واضحة بشكل خاص في اليابان والصين وإندونيسيا، حيث تسهل المنهجيات المؤسسة للتخمير الممتدة عبر قرون متعددة قبولاً محسناً للمستهلكين للتطورات المبتكرة للمنتجات.

تظهر أمريكا الشمالية نضج السوق مع الدمج المؤسسي المستمر والتركيز على المنتجات المتميزة. الهيكل التنظيمي القوي في المنطقة وعادات الإنفاق المركزة على الصحة للمستهلكين تدعم إطلاق المنتجات المخمرة المتميزة. يُظهر إطلاق كوكا كولا لسيمبلي بوب في فبراير 2025، الذي يتميز بعدم وجود سكر مضاف و6 جرامات من ألياف البريبايوتك، كيف تتكيف شركات المشروبات التقليدية مع تفضيلات المستهلكين المهتمين بالصحة. كندا والمكسيك تدعمان النمو الإقليمي من خلال توسع البيع بالتجزئة وزيادة الوعي الصحي، بينما تسهل اللوائح المتوافقة توزيع المنتجات عبر الحدود.

يحتفظ السوق الأوروبي بموقعه المؤسس كمركز أساسي لابتكار المنتجات المخمرة النباتية مع تنفيذ مبادرات استدامة شاملة تضع معايير تطوير المنتجات العالمية. يعكس تركيز المنطقة على تقنيات التخمير النباتي الوعي البيئي المتقدم بين المستهلكين والأطر التنظيمية الكبيرة التي تدعم أنظمة إنتاج الأغذية المستدامة. تظهر الشرق الأوسط وأفريقيا إمكانات نمو كبيرة، رغم قيود السعة السوقية الحالية، مع التحسن المنتظم لبنية السلسلة الباردة التحتية وزيادة الوعي الصحي منشئاً ظروف مواتية لتغلغل السوق المتسارع للمنتجات المخمرة.

المشهد التنافسي

يظهر سوق الأغذية والمشروبات المخمرة العالمي سوقاً مجزأ، مشيراً إلى بيئة تنافسية موزعة بين الشركات متعددة الجنسيات المؤسسة والمؤسسات الناشئة والمتخصصين الإقليميين. قادة السوق، بما في ذلك شركة دانون المساهمة وشركة نستله المساهمة وشركة بيبسيكو المحدودة وشركة ياكولت هونشا المحدودة، أسسوا مواقع سوقية قوية من خلال تنفيذ تكنولوجيا التخمير الدقيق وشبكات التوزيع الواسعة. هيكل السوق يسهل نهج استراتيجية متنوعة، كما يتضح من استحواذ بيبسيكو الكبير بقيمة 1.95 مليار دولار أمريكي على علامة الصودا البريبايوتيكية بوبي في مايو 2025.

تتأثر الديناميكيات التنافسية بالتطور التكنولوجي السريع وتفضيلات المستهلكين المتغيرة، مما يتطلب من الشركات الحفاظ على التوازن بين مبادرات الابتكار وإدارة محفظة المنتجات المؤسسة. يشارك المشاركون في السوق بنشاط في استثمارات البحث والتطوير لتعزيز عروض المنتجات والحفاظ على المزايا التنافسية. تتبع الشركات شراكات استراتيجية واندماجات واستحواذات لتعزيز حضورها السوقي وتوسيع محافظ منتجاتها. يتميز المشهد الصناعي أكثر بالتركيز المتزايد على تمييز المنتجات والامتثال لمعايير الجودة وممارسات الإنتاج المستدامة.

تقدم شريحة التغذية الشخصية فرص نمو كبيرة، مع استثمار الشركات في الحلول التكنولوجية المتقدمة. يطور المشاركون في السوق عمليات تخمير مدفوعة بالذكاء الاصطناعي وتركيبات بروبيوتيك متخصصة مخصصة لملفات الميكروبيوم الفردية. هذه التطورات التكنولوجية، مجتمعة مع الاستثمارات الاستراتيجية في البحث والتطوير، تظهر التزام الصناعة بالابتكار والحلول المركزة على المستهلك. تنفذ الشركات أيضاً أنظمة إدارة جودة شاملة وممارسات إنتاج مستدامة للحفاظ على المزايا التنافسية في السوق العالمي.

قادة صناعة الأغذية والمشروبات المخمرة

-

شركة دانون المساهمة

-

شركة نستله المساهمة

-

شركة بيبسيكو المحدودة

-

شركة ياكولت هونشا المحدودة

-

شركة فونتيرا التعاونية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت لاكتاليس نوعاً قابلاً للدهن من الجبن تحت علامتها التجارية ليردامر، موسعة خارج محفظة الجبن المقطع التقليدية. جبن ليردامر الأصلي القابل للدهن مصمم للاستخدام على الساندويتشات والبيغل والبسكويت المملح.

- أبريل 2025: أطلقت تيبا تمبيه كتلة تمبيه مدخنة جديدة، محقونة بتتبيلة مدخنة لتطبيقات طهي متنوعة. المنتج 220 جرام متاح في متاجر أوكادو ووايتروز وساينزبريز في المملكة المتحدة.

- فبراير 2025: أطلقت فيرمنث المقرة في تايلاند مجموعة كمبوتشا جاهزة للشرب جديدة. ادعت الشركة أنها تتميز بأعلى تركيز كمبوتشا في العالم. المنتج معبأ في زجاجات ملونة للحفاظ على جودة البروبيوتيك ويتميز بوسم بسيط وصديق للبيئة لجذب المستهلكين المركزين على الاستدامة.

- أغسطس 2024: أطلقت شركة تاتا للمنتجات الاستهلاكية (TCP) تيتلي كمبوتشا مع ألياف البريبايوتيك. المنتج متاح في نوعين - الزنجبيل والليمون والخوخ.

نطاق تقرير السوق العالمي للأغذية والمشروبات المخمرة

الأغذية والمشروبات المخمرة خضعت لنمو ميكروبي مسيطر عليه وتخمير.

يتم تقسيم سوق الأغذية والمشروبات المخمرة حسب النوع وقنوات التوزيع والجغرافيا. حسب النوع، يتم تقسيم السوق إلى الأغذية المخمرة والمشروبات المخمرة. علاوة على ذلك، يتم تقسيم الأغذية المخمرة إلى زبادي وتوفو وتمبيه وملفوف مخمر/خضروات مخمرة ومخللات وجبن وغيرها. حسب المشروبات المخمرة، يتم تقسيم السوق إلى مشروبات الزبادي/العصائر المخفوقة والكمبوتشا والكفير وغيرها. يتم تقسيم سوق قنوات التوزيع إلى سوبر ماركت وهايبر ماركت ومتاجر راحة ومتاجر بيع بالتجزئة عبر الإنترنت وقنوات توزيع أخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

تم إجراء تحديد حجم السوق من حيث القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| الأغذية المخمرة | زبادي |

| جبن | |

| تمبيه | |

| ملفوف مخمر/خضروات مخللة | |

| توفو | |

| أغذية مخمرة أخرى | |

| المشروبات المخمرة | مشروبات الزبادي/العصائر المخفوقة |

| مشروب بروبيوتيك | |

| كمبوتشا | |

| كفير | |

| مشروبات مخمرة أخرى |

| قائم على الألبان |

| نباتي |

| قائم على الحبوب |

| أخرى |

| السوبر ماركت/الهايبر ماركت |

| متاجر الراحة |

| البيع بالتجزئة عبر الإنترنت |

| قنوات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الأغذية المخمرة | زبادي |

| جبن | ||

| تمبيه | ||

| ملفوف مخمر/خضروات مخللة | ||

| توفو | ||

| أغذية مخمرة أخرى | ||

| المشروبات المخمرة | مشروبات الزبادي/العصائر المخفوقة | |

| مشروب بروبيوتيك | ||

| كمبوتشا | ||

| كفير | ||

| مشروبات مخمرة أخرى | ||

| حسب مصدر المكونات | قائم على الألبان | |

| نباتي | ||

| قائم على الحبوب | ||

| أخرى | ||

| حسب قناة التوزيع | السوبر ماركت/الهايبر ماركت | |

| متاجر الراحة | ||

| البيع بالتجزئة عبر الإنترنت | ||

| قنوات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأغذية والمشروبات المخمرة؟

سوق الأغذية والمشروبات المخمرة مقيم بـ 318.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 434.6 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 6.43%.

أي منطقة تقود السوق من حيث الحجم والنمو؟

تسيطر آسيا والمحيط الهادئ على 33.53% من قيمة السوق في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 7.87% حتى عام 2030، مما يجعلها أكبر وأسرع المناطق نمواً.

أي شريحة منتج تتوسع بأسرع وتيرة؟

المشروبات المخمرة، بقيادة الكمبوتشا والصودا البريبايوتيكية الناشئة، تنمو بمعدل نمو سنوي مركب 7.42%، متجاوزة الأغذية المخمرة.

كيف تؤثر البدائل النباتية على ديناميكيات السوق؟

المنتجات المخمرة النباتية تنمو بمعدل نمو سنوي مركب 8.87%، مدفوعة بالاستدامة والوضعية الخالية من المسببات للحساسية، متحدية هيمنة الألبان طويلة الأمد.

آخر تحديث للصفحة في: