حجم وحصة سوق أدوية ضعف الانتصاب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

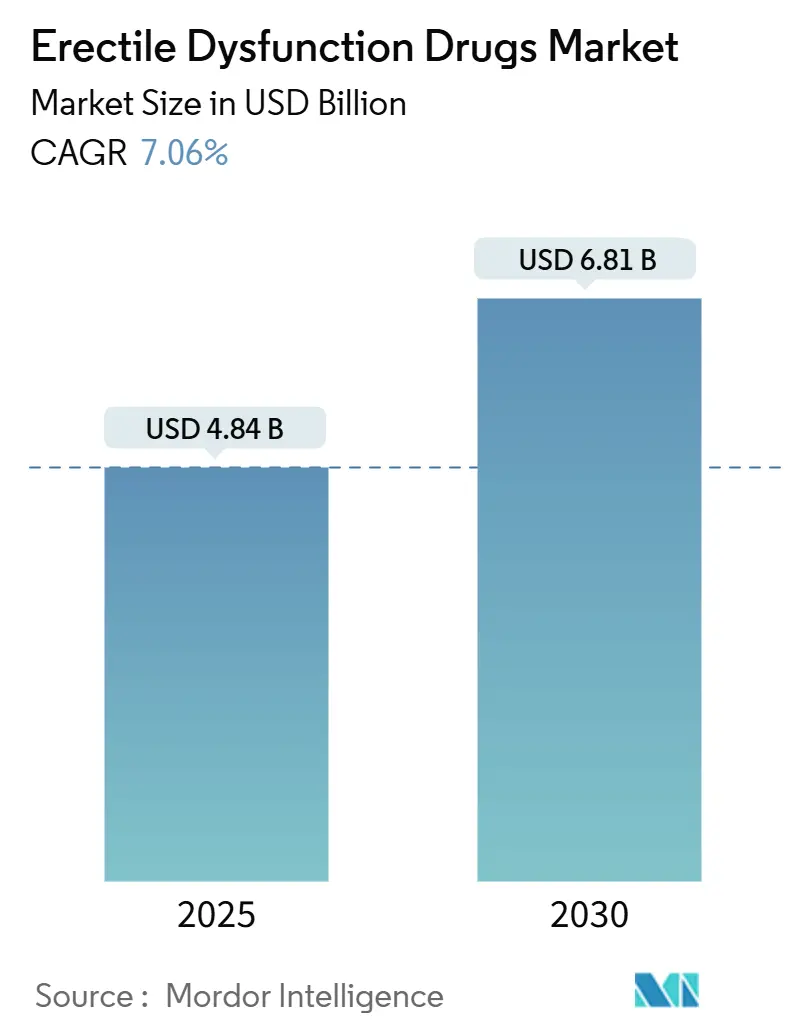

| حجم السوق (2025) | 4.84 مليار دولار أمريكي |

| حجم السوق (2030) | 6.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.06% CAGR |

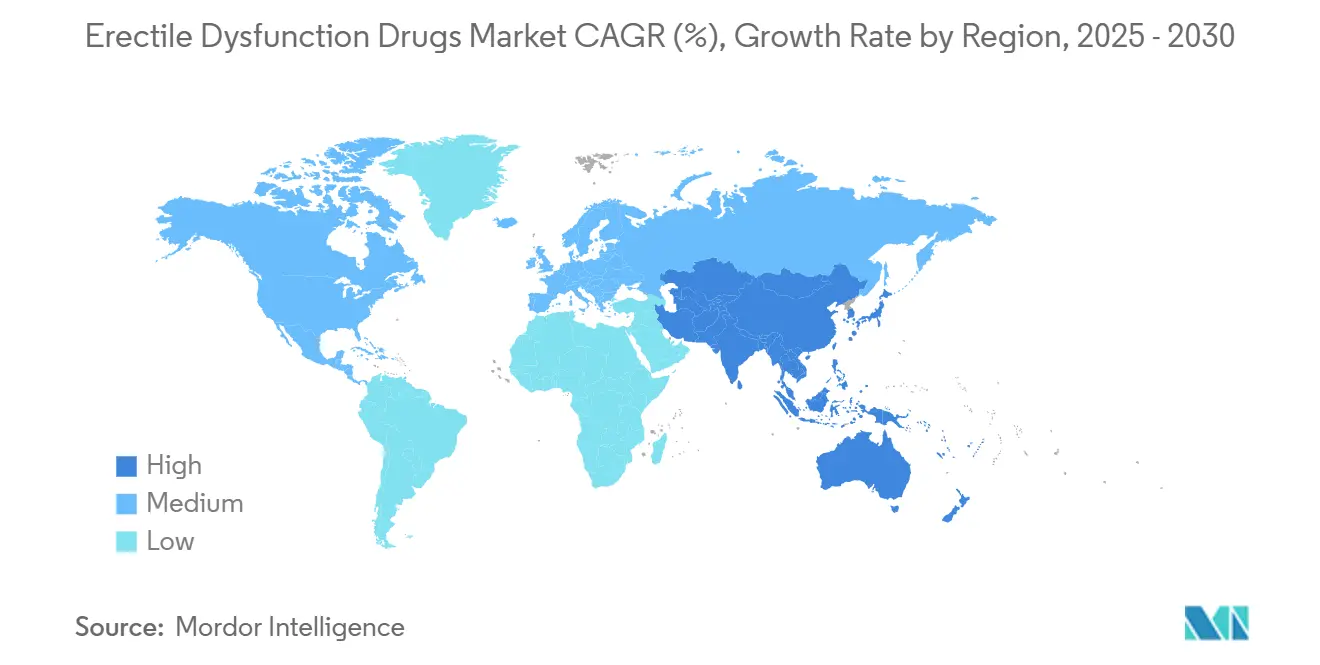

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية ضعف الانتصاب بواسطة مردور إنتليجنس

وصل سوق أدوية ضعف الانتصاب إلى 4.84 مليار دولار أمريكي في 2025 ومن المتوقع أن يتقدم إلى 6.81 مليار دولار أمريكي بحلول 2030، محققاً معدل نمو سنوي مركب قدره 7.06%. يعكس النمو تسارع الانتقال من الصرف التقليدي في متاجر التجزئة نحو أنظمة الطب عن بعد المتكاملة التي تجمع بين الاستشارة الافتراضية والوصفات الإلكترونية والتوصيل المنزلي. إن المسارات التنظيمية للأدوية المتاحة بدون وصفة طبية، خاصة في الولايات المتحدة وأجزاء من أوروبا، تعمل على توسيع وصول المرضى مع خفض حواجز الدخول لشركات الصحة الاستهلاكية. إن الشيخوخة السكانية، وارتفاع انتشار السمنة والسكري، والاعتراف الأوسع بضعف الانتصاب كإشارة إنذار مبكر للأمراض القلبية الأيضية تعزز الطلب الأساسي المستقر. تتكثف ديناميكيات المنافسة مع انتهاء صلاحية براءات الاختراع للعلامات التجارية والمنافسة العامة التي تضغط على الأسعار، مما يدفع الأصليين لتطوير تركيبات بديلة ومتابعة منتجات مركبة وتعميق الشراكات مع منصات الصحة الرقمية.

النقاط الرئيسية للتقرير

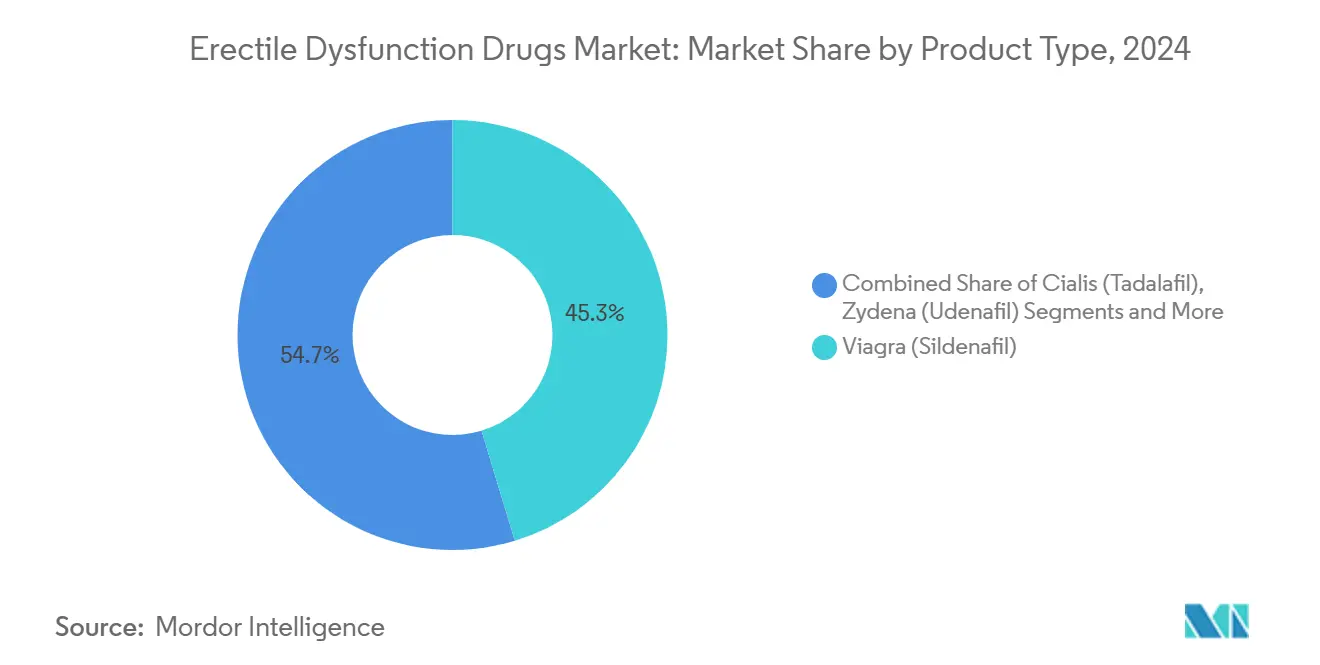

- حسب نوع المنتج، احتفظت الفياجرا بحصة إيرادات قدرها 45.35% في 2024، بينما من المقرر أن تنمو ستيندرا بمعدل نمو سنوي مركب قدره 10.25% حتى 2030.

- حسب فئة الدواء، سيطرت مثبطات فوسفوديستيراز-5 (PDE5) على 85.53% من حصة سوق أدوية ضعف الانتصاب في 2024؛ ومن المتوقع أن تتوسع الآليات الجديدة بمعدل نمو سنوي مركب قدره 11.85% حتى 2030.

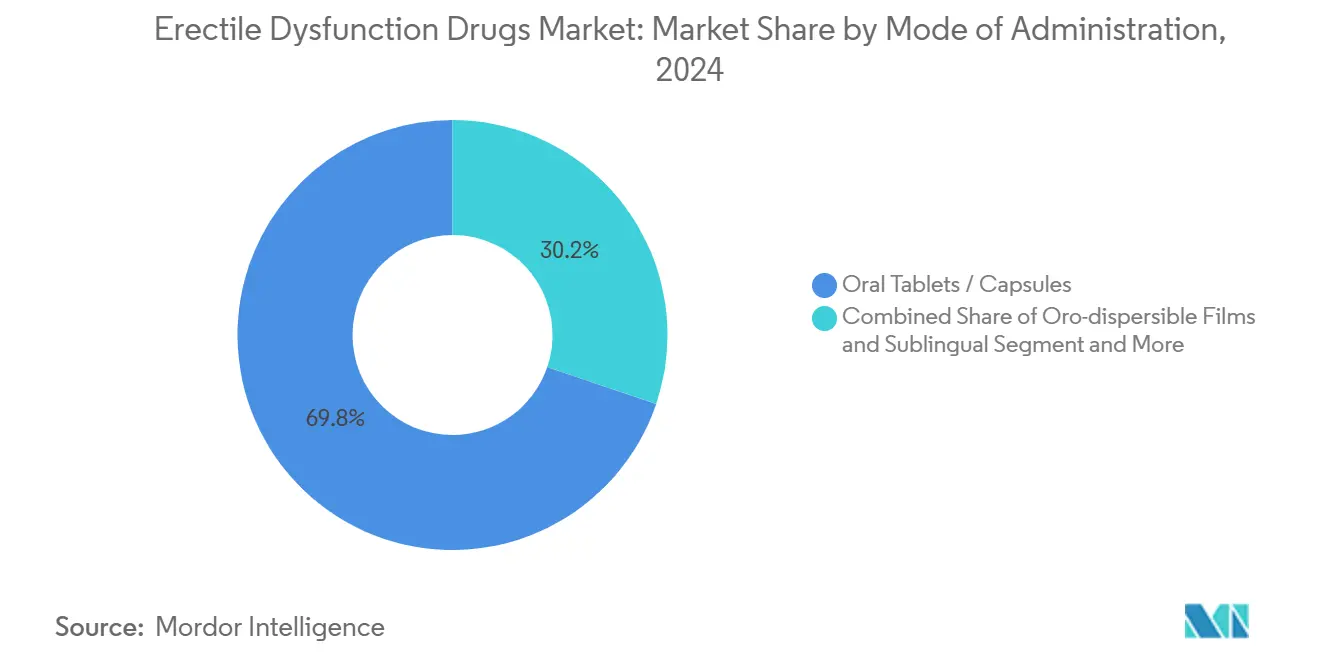

- حسب طريقة الإعطاء، شكلت الأقراص الفموية 69.82% من حجم سوق أدوية ضعف الانتصاب في 2024، بينما ستنمو الأفلام القابلة للذوبان في الفم والأشكال تحت اللسان بمعدل نمو سنوي مركب قدره 12.61% حتى 2030.

- حسب قناة التوزيع، احتلت صيدليات التجزئة 47.82% من حجم سوق أدوية ضعف الانتصاب في 2024، إلا أن الصيدليات الإلكترونية والمنصات المباشرة للمستهلك تتقدم بمعدل نمو سنوي مركب قدره 12.22%.

- حسب الجغرافيا، من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.52% وبالتالي تمثل أسرع الجيوب الإقليمية نمواً في سوق أدوية ضعف الانتصاب.

اتجاهات ورؤى سوق أدوية ضعف الانتصاب العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الأمراض المصاحبة المرتبطة بالشيخوخة تعزز طلب PDE5 | +1.8% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| زيادة انتشار التوتر والسمنة الناجمين عن نمط الحياة | +1.2% | عالمي، خاصة المراكز الحضرية في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| نمو انتشار الطب عن بعد والصيدليات الإلكترونية | +2.1% | عالمي، بقيادة أمريكا الشمالية مع تبني سريع في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| استخدام أوسع خارج التسمية في إدارة تضخم البروستاتا الحميد وأعراض الجهاز البولي السفلي | +0.9% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تركيبات الأنف والموضعية سريعة المفعول تقارب الموافقة | +1.4% | عالمي، إطلاق أولي في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو انتشار الطب عن بعد والصيدليات الإلكترونية

تزيل المنصات الرقمية الحواجز الجغرافية والنفسية، مما يسمح بالاستشارات السرية وتنفيذ الطلبات بالبريد في تدفق عمل واحد. وسعت شركة Hims & Hers إلى 2.4 مليون مشترك وضاعفت الإيرادات أكثر من مرتين في الربع الأول من 2025 من خلال دمج التقييمات الطبية غير المتزامنة مع سيلدينافيل عام منخفض التكلفة hims.com. نماذج مشابهة من Lemonaid Health تسعّر السيلدينافيل بـ2 دولار أمريكي للحبة، مقوضة صيدليات الطوب والملاط ومشجعة المستخدمين الحساسين للسعر لدخول سوق أدوية ضعف الانتصاب. أطلقت GoodRx خدمة اشتراك لعلاجات ضعف الانتصاب في يونيو 2025، معززة شهية المستهلك للتكاليف الشهرية المتوقعة. تحليلات بيانات المنصة توجه التذكيرات الشخصية للالتزام التي تحسن استمرارية التجديد، رافعة القيمة مدى الحياة لكل مريض. مع استرخاء الحكومات لقيود تعويض الصحة عن بعد، خاصة في آسيا والمحيط الهادئ، يتمتع الرواد الرقميون بميزة الثقة للمحرك الأول التي يصعب على الداخلين في المرحلة المتأخرة تكرارها.

تركيبات الأنف والموضعية سريعة المفعول تقارب الموافقة

التركيبات التي تقصر وقت البدء من حوالي ساعة إلى أقل من 15 دقيقة تحل نقطة عدم رضا رئيسية مذكورة في استطلاعات المتابعة لغير المستجيبين لـ PDE5 الفموي. بخاخ الأنف SPONTAN من LTR Pharma يصل لذروة مستويات البلازما في 12 دقيقة مع نصف الجرعة الفموية، مما يضع الدواء لتسعير مميز عند الموافقة عليه. موافقة إدارة الأغذية والأدوية الأمريكية De Novo لعام 2024 على جل Eroxon أنشأت أول فئة موضعية متاحة بدون وصفة طبية، مع 60% من المستخدمين يبلغون عن الانتصاب في غضون 10 دقائق[1]إدارة الأغذية والأدوية الأمريكية، "طلب تصنيف DENOVO لـ EROXON،" fda.gov. تسعى Futura Medical لإصدارات محسنة تستهدف كلاً من ضعف الوظيفة الجنسية للذكور والإناث، موسعة مجمعات الإيرادات القابلة للمعالجة. العوامل الموضعية تخدم أيضاً المرضى الذين لديهم موانع للعلاج الجهازي، موسعة وصول السوق دون تآكل العلامات التجارية الفموية المؤسسة. تتوقع الشركات المصنعة انتشار عالمي مسرع بمجرد تراكم بيانات السلامة في العالم الحقيقي.

الأمراض المصاحبة المرتبطة بالشيخوخة تعزز طلب PDE5

بما يتجاوز استعادة الوظيفة الجنسية، ربطت الأبحاث الطولية استخدام التادالافيل طويل الأمد بتقليل الوفيات القلبية الوعائية وإبطاء التدهور المعرفي[2]PubMed، "فوائد التادالافيل والسيلدينافيل على الوفيات وأمراض القلب والأوعية الدموية والخرف،" pubmed.ncbi.nlm.nih.gov. بين مرضى السكري، يبلغ انتشار ضعف الانتصاب 65.8%، مع أمراض الأوعية الدموية الطرفية كعامل مفاقم رئيسي. يصف الأطباء بشكل متزايد الجرعة اليومية من التادالافيل لعلاج كل من ضعف الانتصاب وتضخم البروستاتا الحميد، مبسطين تعدد الأدوية للرجال الأكبر سناً. تركيبة ENTADFI ذات الجرعة الثابتة من الفيناستيريد والتادالافيل تجسد كيف تحفز أعباء المرض المتقاربة الابتكار في صناعة أدوية ضعف الانتصاب. بروتوكولات الأنظمة الصحية التي تفحص ضعف الانتصاب خلال زيارات أمراض القلب الروتينية تقود التشخيص المبكر، مما يغذي في النهاية دورة وصفات إيجابية.

زيادة انتشار التوتر والسمنة الناجمين عن نمط الحياة

الرجال الأصغر سناً الذين كانوا يُنظر إليهم سابقاً كشريحة عملاء هامشية يمثلون الآن مصدراً كبيراً للوصفات الإضافية. وجدت دراسة Nature لعام 2024 انتشار ضعف الانتصاب بنسبة 57.1% في الرجال الذين تتراوح أعمارهم بين 18-40، مع 39.0% يبلغون عن استخدام العلاج السابق. أنماط الحياة الحضرية التي تتميز بنظافة النوم السيئة والأنظمة الغذائية عالية الجلايسيمي والتوتر المزمن تعطل صحة البطانة، مسرعة الخلل الوعائي. بوابات الطب عن بعد تجمع التدريب على اليقظة الذهنية والنصائح الغذائية وتجديد الوصفات، مدمجة التدخلات الدوائية والسلوكية تحت اشتراك واحد. هذا النهج الشامل يوسع الجاذبية خارج تخفيف الأعراض الحادة، مطوراً مشاركة لاصقة داخل سوق أدوية ضعف الانتصاب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| استمرار الوصمة الاجتماعية ونقص التشخيص | -1.5% | عالمي، واضح بشكل خاص في المجتمعات المحافظة | طويل الأمد (≥ 4 سنوات) |

| التكلفة العالية من الجيب للعلاجات ذات العلامة التجارية | -1.1% | عالمي، الأكثر أهمية في الأسواق ذات التغطية التأمينية المحدودة | متوسط الأمد (2-4 سنوات) |

| العرض المزيف عبر الإنترنت يضر بالسلامة والثقة | -0.8% | عالمي، مركز في المناطق ذات الرقابة التنظيمية الضعيفة | قصير الأمد (≤ 2 سنوات) |

| الالتزام طويل الأمد دون الأمثل في مرضى القلب والأيض | -0.7% | عالمي، يؤثر بشكل خاص على مجموعات المرضى السكريين والقلبيين الوعائيين | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

استمرار الوصمة الاجتماعية ونقص التشخيص

المحرمات الثقافية تحد من حوار الطبيب والمريض، خاصة في المناطق الريفية حيث كثافة أطباء المسالك البولية تتتبع أقل بكثير من مستويات الاهتمام بمصطلحات البحث. محادثات الصحة عن بعد المجهولة تخفف الإحراج إلا أنها لا تستطيع استبدال الفحص الشخصي بالكامل حيث العوامل النفسية أو العلائقية تعقد التقييم. الرجال الأصغر سناً غالباً ما يشخصون أنفسهم عبر المنتديات الإلكترونية، مؤخرين التقييم المهني حتى ظهور الأمراض المصاحبة. حملات التثقيف المؤقتة حول إطلاق الأدوية المتاحة بدون وصفة تهدف لإعادة تأطير ضعف الانتصاب كإشارة قلبية أيضية مبكرة بدلاً من قضية جنسية بحتة. ومع ذلك، من المتوقع أن تؤثر الوصمة على معدلات التبني لعقد واحد على الأقل القادم.

التكلفة العالية من الجيب للعلاجات ذات العلامة التجارية

تستمر شركات التأمين الخاصة في تصنيف العديد من منتجات ضعف الانتصاب كعوامل نمط حياة، مما يحد من التعويض. سياسة Cigna لعام 2025 تحدد كميات التادالافيل وتفرض الترخيص المسبق، مضيفة احتكاكاً يدفع سلوكيات الدفع النقدي[3]Cigna، "معايير موقف تغطية التادالافيل (سياليس)،" cigna.com. استبعاد Medicare لـ PDE5s الفموية يوجه كبار السن نحو الحلول الجراحية عالية التكلفة التي تتلقى تغطية بشكل متناقض. دخول الأدوية العامة من Teva و Camber ضيق فروق الأسعار، إلا أن صناع العلامات التجارية لا يزالون يحصلون على علاوات من خلال برامج دعم المرضى وضمان الجودة المتصور. بينما تعلن الصيدليات الرقمية عن سيلدينافيل بـ2 دولار، غياب تعويض التأمين يبقي العديد من المرضى متوسطي الدخل غير معالجين بشكل كافٍ.

تحليل القطاعات

حسب نوع المنتج: الأدوية العامة تتحدى هيمنة العلامة التجارية

حافظت علامة الفياجرا التجارية على حصة رائدة قدرها 45.35% من سوق أدوية ضعف الانتصاب في 2024، معكسة عقود من رأس المال للعلامة التجارية وألفة الواصفين. ومع ذلك، أقراص السيلدينافيل المقدرة بـ AB من Teva والمسعرة بخصم عميق أكلت ولاء العلامة التجارية طوال 2025. ملف البداية السريعة لستيندرا والتفاعل المحدود مع الطعام ساعد العلامة التجارية في تسجيل معدل نمو سنوي مركب قدره 10.25%، الأعلى بين العوامل المحمية ببراءة اختراع. استفادت سياليس من تسمية المؤشر المزدوج التي تغطي تضخم البروستاتا الحميد، مستدامة التدفقات النقدية رغم دخول التادالافيل العام في عدة أسواق. ليفيترا فقدت مساحة الرف مع أولوية الدافعين للبدائل المكافئة علاجياً منخفضة التكلفة. Eroxon الموضعي أنشأ بديلاً غير حبوب يجذب المرضى الحذرين من الآثار الجانبية الجهازية، مسجلاً انعطافاً هيكلياً في سوق أدوية ضعف الانتصاب. العلامات التجارية الإقليمية مثل Zydena بقيت محصورة في كوريا الجنوبية ودول آسيوية منتقاة، مما يحد من التأثير العالمي. إجمالاً، من المتوقع أن تلتقط الأدوية العامة حجماً إضافياً، لكن أشكال التوصيل المبتكرة ستحمي النيتش المميزة. العلامات التجارية الراسخة تستجيب بتوسعات دورة الحياة مثل الأفلام القابلة للذوبان في الفم للدفاع عن الحصة.

العلامات التجارية من الجيل الثاني تستغل أيضاً التعديلات الدوائية الحركية للتمييز، مقدمة امتصاص فائق السرعة أو عمر نصف أطول. منتجات التركيبة ذات الجرعة الثابتة مثل ENTADFI تظهر كيف تدعم الفيزيولوجيا المرضية المشتركة بين تضخم البروستاتا وضعف الانتصاب وضع أعراض متعددة. هذه الديناميكيات تتماشى مع جهود تحرير الأدوية المتاحة بدون وصفة طبية الأوسع، مشيرة إلى لوحة تنافسية مجزأة إلا أنها غنية بالفرص لسوق أدوية ضعف الانتصاب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب فئة الدواء: آليات جديدة تبرز

ولّدت مثبطات PDE5 نسبة 85.53% من إيرادات 2024، مرسخة مكانتها كعلاج دوائي من الخط الأول. ومع ذلك، خط إنتاج من مانحات أكسيد النيتريك ومثبطات Rho-kinase والعوامل المؤثرة مركزياً يتحرك عبر تجارب المرحلة الثانية والثالثة. الآليات الجديدة مجتمعة تحقق معدل نمو سنوي مركب قدره 11.85%، مشيرة لمجال لملامح فعالية وتحمل متمايزة. نظائر البروستاجلاندين احتفظت بدور مناسب للمرضى ذوي موانع النترات لكنها تواجه تحديات امتثال بسبب عدم راحة الإعطاء المحلي. الاهتمام السريري بتثبيط بروتين كيناز C ارتفع بعد بيانات MDPI المنشورة التي أظهرت استعادة إشارات أكسيد النيتريك في نسيج الكهف السكري. النظم المركبة التي تخلط PDE5 منخفض الجرعة مع موسعات الأوعية الطرفية تسعى لتقليل التعرض الجهازي مع الحفاظ على الفعالية، استراتيجية متوقعة لإغراء الواصفين الحذرين من المخاطر.

البراءات المحيطة بمشتقات البيرازولوبيريميدينون تجسد سباق الابتكار المستمر مع محاولة الأصليين تأمين حصرية الجيل التالي drugpatentwatch.com. إذا تغلبت الجزيئات المؤثرة مركزياً على عقبات السلامة، فيمكنها إعادة تعريف تسلسل العلاج في صناعة أدوية ضعف الانتصاب من خلال معالجة المسببات النفسية بشكل أكثر مباشرة. في الوقت الحالي، تهيمن PDE5s على خوارزميات العلاج، لكن التنويع الدوائي يكتسب زخماً.

حسب طريقة الإعطاء: الراحة تقود الابتكار

احتفظت الأقراص الفموية بـ 69.82% من الحجم في 2024 بفضل راحة الأطباء المؤسسة والتوزيع الواسع في التجزئة. إلا أن الأفلام القابلة للذوبان في الفم والرقائق تحت اللسان وبخاخات الأنف تتوسع في سوق أدوية ضعف الانتصاب من خلال حل نقاط الألم حول التوقيت والسرية. أفانافيل تحت اللسان يوصل توفر بيولوجي أعلى مع تجنب أيض المرور الأول، مما يترجم إلى جرعات مطلوبة أقل. قدمت Viatris تركيبة رقاقة ذائبة منفصلة من السيلدينافيل، مستفيدة من ملاحظات المرضى بأن الأقراص الزرقاء تدعو للإحراج. بخاخات الأنف تعد باستجابة فورية تقريباً، جاذبة خاصة للرجال الأصغر سناً الذين يقدرون التلقائية. المواد الهلامية الموضعية المتاحة بدون وصفة مثل Eroxon تتجنب التعرض الجهازي، مما يجعلها مناسبة للمستخدمين ذوي مخاوف تعدد الأدوية. يفضل الأطباء أيضاً الطرق الموضعية والأنفية للمرضى في أنظمة خافضة الضغط، حيث التوسع الوعائي الجهازي يمكن أن يكون إشكالياً. منظر الإعطاء يتشعب بالتالي: الأجهزة الموجهة للراحة تجذب متبنين جدد بينما الأقراص تحافظ على الالتزام الأساسي بين المستخدمين طويلي الأمد. الشركات المصنعة التي تتقن محافظ متعددة الأشكال يمكنها التحوط ضد التفضيلات المتغيرة في سوق أدوية ضعف الانتصاب.

عبر الأشكال، تؤكد ابتكارات التغليف على سرية المستخدم، مع أكياس جرعة واحدة وصناديق شحن غير ذات علامة تجارية. هذه التحسينات تتماشى مع خدمات الاشتراك الرقمي التي تجدد المخزون تلقائياً، مضمنة العرض المتاح وتقليل عدم الالتزام المتعلق بزيارات الصيدلية أو الوصمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التعطيل الرقمي يتسارع

استحوذت صيدليات التجزئة على 47.82% من مبيعات 2024 لكنها تواجه الآن ضغط الهامش من لاعبي الصحة عن بعد المتكاملين عمودياً. القنوات الإلكترونية تحقق معدل نمو سنوي مركب قدره 12.22%، مدفوعة بمعالجة الوصفات الإلكترونية السريعة ووعود الشحن في نفس اليوم. استحواذ Hims & Hers على ZAVA المقرة في أوروبا أوصل تغطية ترخيص فورية عبر أربعة أسواق أوروبية رئيسية، مظهراً اقتصاديات التجميع التي تفضل الرواد الأغنياء بالرأسمال hims.com. صيدليات المستشفيات تبقى حاسمة لرعاية ما بعد استئصال البروستاتا، حيث العوامل القابلة للحقن أو أجهزة التفريغ تكمل العلاج الفموي. بوابات مباشرة للمستهلك تتمايز عبر التسعير الشفاف وحزم اختبارات المختبر المساعدة، مؤمنة العملاء في أنظمة بيئية متعددة المنتجات تمتد خارج ضعف الانتصاب. موافقات الأدوية المتاحة بدون وصفة ستعيد توزيع الحجم على الأرجح إلى سلاسل السوق الشامل، إلا أن خصومات الاشتراك وراحة التجديد التلقائي قد تبقي الاختراق الرقمي عالياً. المنظمون يزنون أيضاً تفويضات لأختام صيدلية إنترنت محققة لمكافحة مخاطر التزوير، محتملاً رفع حواجز الدخول لمتاجر التجزئة الإلكترونية الصغيرة. إجمالاً، تنويع القنوات يكثف المنافسة مع توسيع خيارات المرضى داخل سوق أدوية ضعف الانتصاب.

شركات الأدوية تضرب بشكل متزايد اتفاقيات إمداد حصرية مع شبكات الصحة عن بعد، مبادلة التزامات الحجم مقابل وضع العلامة التجارية المفضلة. مثل هذه الصفقات تعكس نماذج الرعاية المدارة التاريخية، إلا أن قرار الشراء يجلس الآن مباشرة مع المستهلك، مما يجعل تجربة المستخدم والتسويق الرقمي عوامل نجاح محورية.

التحليل الجغرافي

ولدت أمريكا الشمالية 38.82% من الإيرادات العالمية في 2024، مدعومة بالدخل التقديري المرتفع وتغطية الصحة عن بعد المتقدمة والتجارب التنظيمية المبكرة للأدوية المتاحة بدون وصفة. الضوء الأخضر التاريخي لإدارة الأغذية والأدوية الأمريكية لـ Eroxon أسس نموذجاً تدرسه منظمات أخرى الآن، معززاً قيادة المنطقة في نماذج الرعاية الذاتية. مع ذلك، تشبع الأدوية العامة وضوابط تكلفة الدافعين تخفف النمو المطلق، ثني معدل النمو السنوي المركب لأمريكا الشمالية أقرب لمتوسط 7% العالمي. أوروبا تشارك نضج مشابه، إلا أنها تبقى نقطة محورية لتوسع الصحة الرقمية؛ صفقة Hims & Hers-ZAVA فتحت وصول متعدد البلدان فوراً دون تسجيلات ترخيص طويلة.

حققت آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بـ 10.52%، مدفوعة بالشيخوخة الديموغرافية في الصين واليابان وكوريا الجنوبية، مقترنة بالتحديث التنظيمي. مراجعة إرشادات الصين لعام 2025 تسرّع مراجعات الأدوية الجديدة، قاطعة أوقات الموافقة إلى أقل من 200 يوم وتجذب طلبات ترخيص عبر الحدود. مبادرات إحياء الصيدلة في اليابان تشمل إعفاءات رسوم لتقديمات تجارب رقمية، مشجعة الرعاة العالميين لموقع دراسات المرحلة المتأخرة محلياً. الموزعون الإقليميون مثل Zuellig Pharma اشتروا حقوق سياليس في أسواق آسيان لدمج سلاسل الإمداد ولكلنة التسويق.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تتأخر في الحجم المطلق لكن تظهر تسارع تبني الصيدلية الإلكترونية مع تسلق اختراق الهواتف الذكية. ابتكار بوابة الدفع في البرازيل والسعودية يخفض احتكاكات الاستيراد عبر الحدود، مسمحاً للعلامات التجارية العالمية ببذر الوعي قبل الموافقات التنظيمية الرسمية. ومع ذلك، أطر التعويض المجزأة والوصمة الثقافية المستمرة تبقى عقبات هيكلية. الآفاق طويلة الأمد تعتمد على اعتراف الصحة العامة بأن الصحة الجنسية تتقاطع مع إدارة الأمراض غير المعدية الأوسع، سردية تكتسب جذباً بين صانعي السياسات الإقليميين.

المشهد التنافسي

يتميز سوق أدوية ضعف الانتصاب بهيكل مركز معتدل حيث تسيطر أفضل خمس علامات تجارية على إيرادات عالمية كبيرة. تواجه رعاية Viatris للفياجرا تآكلاً من الأدوية العامة منخفضة التكلفة، مما يدفع الشركة لإعطاء أولوية لتوسعات دورة الحياة مثل الأفلام القابلة للذوبان في الفم التي تستهدف المستهلكين الموجهين للسرية. إيرادات الربع الثاني المختلطة لعام 2024 أكدت الضعف أمام منحدرات براءات الاختراع، إلا أن بصمة التصنيع العالمية لـ Viatris تبقى خندقاً هائلاً. تستفيد Teva من الحجم وتقديمات ANDA المبكرة لإغراق الأسواق بسيلدينافيل وتادالافيل وفاردينافيل تنافسي السعر، امتصاص حصة من الراسخين مع الاستفادة من كفاءات الحجم.

المتحدون الرقميون الأصليون يتنافسون على الراحة وتجميع الخدمات ومجتمع العلامة التجارية بدلاً من ملكية الجزيء. ضاعفت Hims & Hers الإيرادات سنة بعد سنة من خلال تنسيق حزم اشتراك تجمع الاستشارات عن بعد والأدوية العامة والتشخيص المنزلي، موسعة بذلك حصة المحفظة خارج فئة علاجية واحدة. GoodRx و Amazon Clinic متابعان سريعان، مستغلان أنظمة بيئية غنية بالبيانات لتخصيص العروض وتحسين المخزون.

مبتكرو الفضاء الأبيض يستكشفون نيتشات غير مخدومة مثل بخاخات الأنف سريعة المفعول والموضعيات الشاملة للنوعين. SPONTAN من LTR Pharma يضع نفسه لبروتوكولات إدارة أمراض القلب المشتركة، نظراً لملفه منخفض التعرض الجهازي. تهدف Futura Medical لاختراق أسواق اضطراب الإثارة الأنثوية مع نوع Eroxon محسن، مضاعفة المبيعات القابلة للمعالجة دون تخفيف العلامة التجارية المركزة على الذكور. تقديمات براءات الاختراع للعلاجات المركبة تشير أن منافسة المستقبل ستمتد إلى هجائن جرعة ثابتة تعالج أعراض بولية مصاحبة.

الذكاء التنظيمي يصبح سلاح تنافسي مع تنافس الشركات لتأمين وضع الأدوية المتاحة بدون وصفة. تدير قسم Opella في Sanofi أول دراسة اختيار ذاتي في العالم الحقيقي لسياليس المتاح بدون وصفة، خطوة يمكن أن تمنح مزايا انطلاق متعددة السنوات في ممرات الصيدليات. الشركات المصنعة غير القادرة على إثبات فهم المستهلك للتسمية قد تجد نفسها مقفلة خارج أسرع قناة نمو. إجمالاً، المنافسة تتحول من الكيمياء إلى القناة وتجربة المستهلك، مغيرة كتيب اللعب الصيدلاني التقليدي داخل سوق أدوية ضعف الانتصاب.

قادة صناعة أدوية ضعف الانتصاب

-

شركة فايزر المحدودة

-

باير إيه جي

-

إيلي ليلي آند كومباني

-

جي إس كيه بي إل سي

-

لوبين ليمتد

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: تلقى قسم Opella في Sanofi موافقة إدارة الأغذية والأدوية الأمريكية لبدء دراسة الاستخدام الفعلي لسياليس المتاح بدون وصفة طبية، أول مثبط PDE5 يصل لهذه المرحلة.

- أكتوبر 2024: قدمت Camber Pharmaceuticals أقراص ستيندرا العامة بقوة 50 مجم و100 مجم و200 مجم تلي انتهاء صلاحية براءة الاختراع.

- يونيو 2024: أطلقت Teva أقراص الفياجرا العامة عبر الولايات المتحدة، مسرعة تآكل الأسعار في السيلدينافيل.

نطاق تقرير سوق أدوية ضعف الانتصاب العالمي

وفقاً لنطاق هذا التقرير، ضعف الانتصاب هو حالة شائعة جداً، ويمكن تعريفه كعدم القدرة على الحفاظ على الانتصاب الكافي للجماع. يتم تقسيم سوق أدوية ضعف الانتصاب حسب المنتج (فياجرا، سياليس، ليفيترا/ستاكسين، ستيندرا/سبيدرا، زيدينا، فيتاروس، ومنتجات أخرى)، قناة التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| فياجرا (سيلدينافيل) |

| سياليس (تادالافيل) |

| ليفيترا / ستاكسين (فاردينافيل) |

| ستيندرا / سبيدرا (أفانافيل) |

| زيدينا (أودينافيل) |

| فيتاروس / ألبروستاديل |

| أخرى |

| مثبطات PDE5 |

| نظائر البروستاجلاندين |

| عوامل مؤثرة مركزياً |

| مانحات أكسيد النيتريك / آلية عمل جديدة |

| أقراص فموية / كبسولات |

| أفلام قابلة للذوبان في الفم وتحت اللسان |

| موضعي وعبر الجلد |

| بخاخات الأنف |

| قابل للحقن / داخل الإحليل |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية ومنصات مباشرة للمستهلك |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | فياجرا (سيلدينافيل) | |

| سياليس (تادالافيل) | ||

| ليفيترا / ستاكسين (فاردينافيل) | ||

| ستيندرا / سبيدرا (أفانافيل) | ||

| زيدينا (أودينافيل) | ||

| فيتاروس / ألبروستاديل | ||

| أخرى | ||

| حسب فئة الدواء | مثبطات PDE5 | |

| نظائر البروستاجلاندين | ||

| عوامل مؤثرة مركزياً | ||

| مانحات أكسيد النيتريك / آلية عمل جديدة | ||

| حسب طريقة الإعطاء | أقراص فموية / كبسولات | |

| أفلام قابلة للذوبان في الفم وتحت اللسان | ||

| موضعي وعبر الجلد | ||

| بخاخات الأنف | ||

| قابل للحقن / داخل الإحليل | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية ومنصات مباشرة للمستهلك | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

أسئلة رئيسية تم الإجابة عليها في التقرير

ما هو الحجم الحالي لسوق أدوية ضعف الانتصاب؟

وقف السوق عند 4.84 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 6.81 مليار دولار أمريكي بحلول 2030.

أي منتج يحتل أكبر حصة في سوق أدوية ضعف الانتصاب؟

احتفظت الفياجرا بـ 45.35% من الإيرادات في 2024، محافظة على ريادتها رغم المنافسة العامة.

لماذا تكتسب الصيدليات الرقمية جذباً في صناعة أدوية ضعف الانتصاب؟

تجمع الاستشارة عن بعد والوصفات الإلكترونية والتوصيل المنزلي، مقدمة السرية وتسعير أقل من العديد من منافذ التجزئة.

أي منطقة تنمو أسرع لأدوية ضعف الانتصاب؟

آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب قدره 10.52% بفضل الإصلاح التنظيمي وتزايد وصول الرعاية الصحية.

ما التركيبات الجديدة في الأفق؟

بخاخات الأنف مثل SPONTAN والمواد الهلامية الموضعية المتاحة بدون وصفة مثل Eroxon تعد ببداية أسرع وآثار جهازية أقل.

آخر تحديث للصفحة في: