حجم وحصة سوق أدوية الصرع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

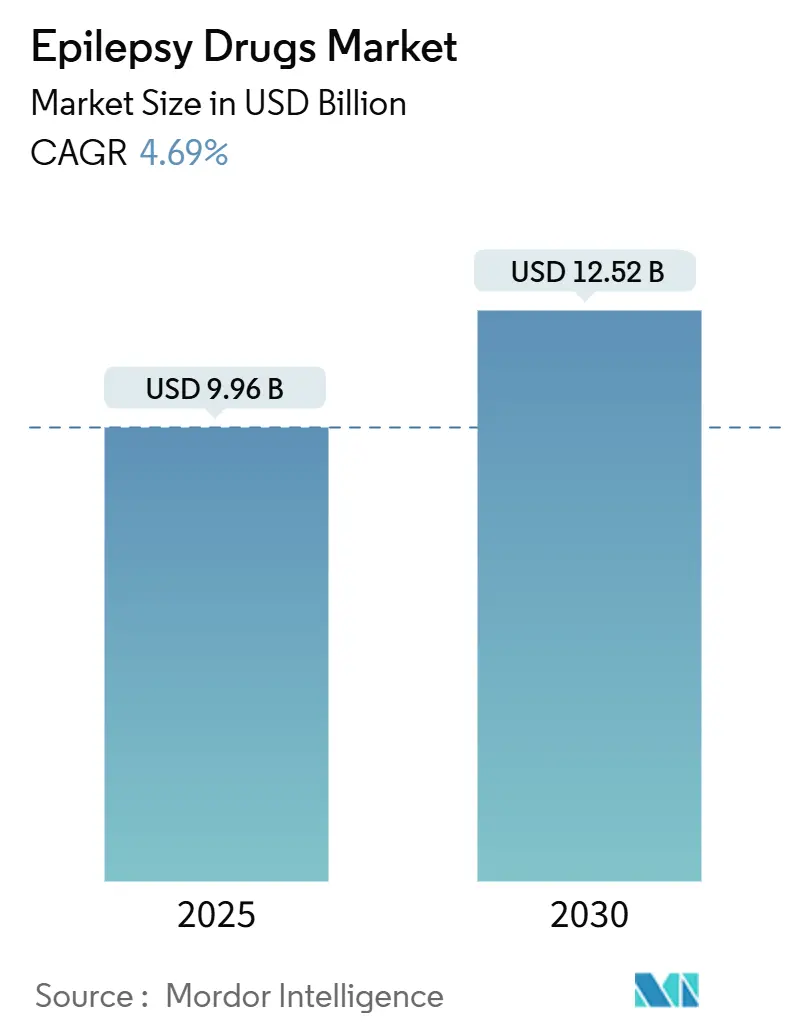

| حجم السوق (2025) | 9.96 مليار دولار أمريكي |

| حجم السوق (2030) | 12.52 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.69% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية الصرع من قبل Mordor Intelligence

يقدر سوق أدوية مضادة للصرع بـ 9.96 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 12.52 مليار دولار أمريكي بحلول 2030، متوسعاً بمعدل نمو سنوي مركب 4.69%. يعكس هذا التقدم الإطلاق الناجح لأدوية مضادة للنوبات من الجيل الثالث، والاعتماد السريع لأدوات الدقة الوراثية، ونمو خدمات طب الأعصاب عن بُعد التي تحسن الالتزام العلاجي. يستمر الطلب في الارتفاع حيث يسعى الأطباء للحصول على عوامل أكثر أماناً للنوبات البؤرية والصرع المقاوم للأدوية، إلا أن ضغط التسعير من انتهاء صلاحية براءات الاختراع والنقص الدوري في المواد الفعالة يخفف من الزخم الإجمالي. تحتفظ أمريكا الشمالية بالريادة من خلال التغطية العميقة للسداد، بينما تظهر آسيا والمحيط الهادئ أقوى مسار حيث تستثمر الصين والهند في حملات التوعية بالصرع وتوسع الوصول للعلاجات المتقدمة. تزداد حدة المنافسة لأن المبتكرين المتخصصين يكسبون حصة في المؤشرات النادرة والنظم البيئية للصحة الرقمية.

النقاط الرئيسية للتقرير

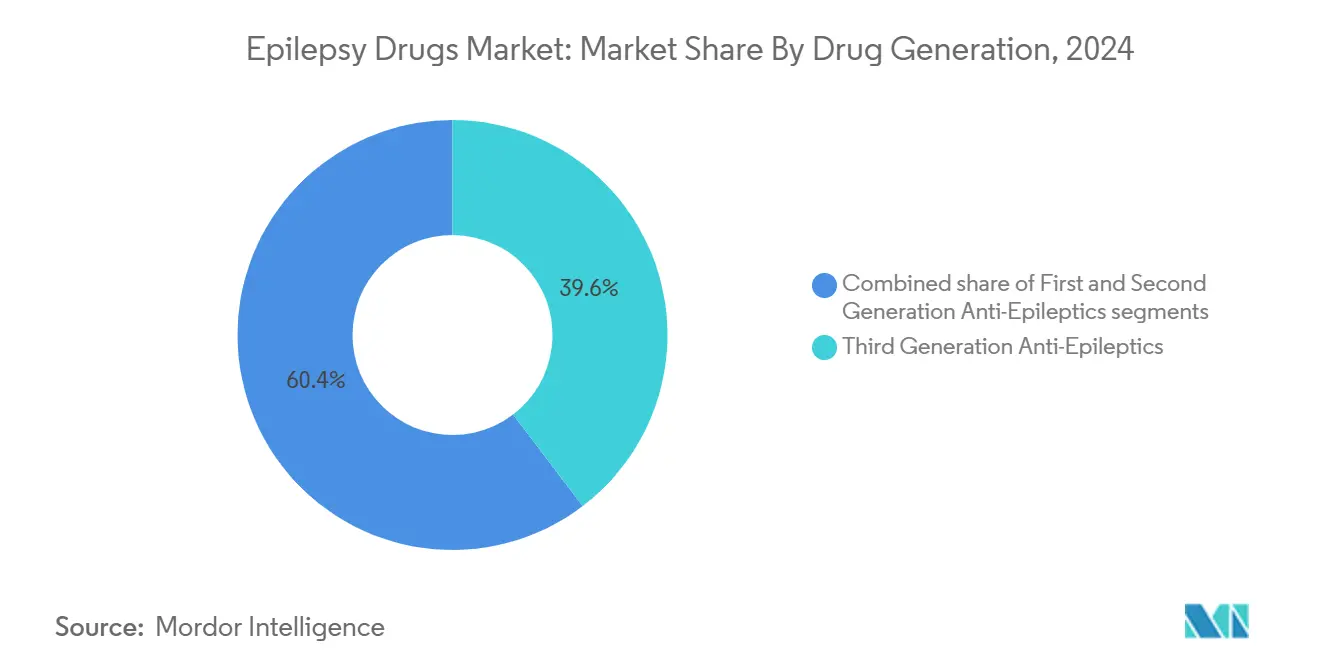

- حسب جيل الدواء، تصدرت العوامل من الجيل الثالث بـ 39.64% من حصة سوق أدوية الصرع في 2024، بينما المنتجات من الجيل الثاني على المسار الصحيح لأسرع معدل نمو سنوي مركب 6.32% حتى 2030.

- حسب نوع النوبة، استحوذت النوبات البؤرية على حصة 61.34% من حجم سوق أدوية الصرع في 2024. من المتوقع أن تسجل النوبات غير المصنفة أو المختلطة أعلى معدل نمو بنسبة 5.98% بحلول 2030.

- حسب نوع المريض، احتل البالغون 67.34% من حجم سوق أدوية الصرع في 2024؛ سيسجل الأطفال أقوى معدل نمو سنوي مركب 6.56% حتى 2030.

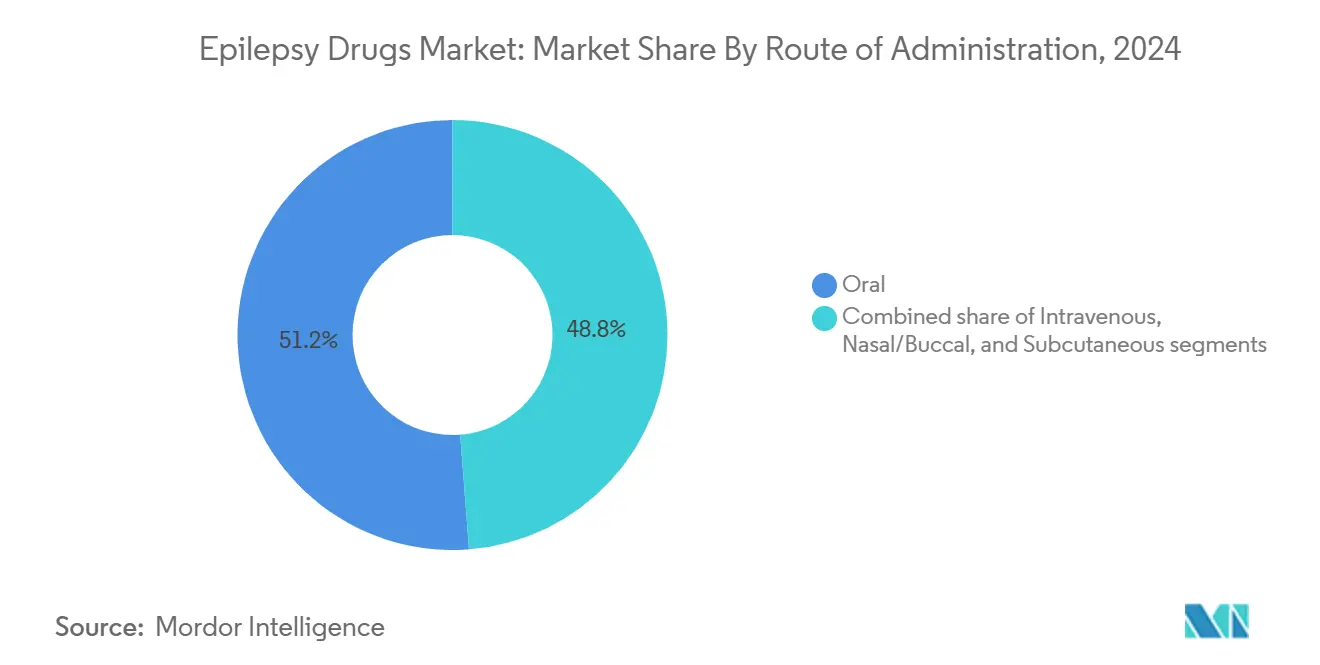

- حسب طريقة الإعطاء، استحوذت التركيبات الفموية على 51.23% من حصة الإيرادات في 2024، بينما من المتوقع أن تتوسع الحقن بأسرع وتيرة بنسبة 5.72% حتى 2030.

- حسب قناة التوزيع، تصدرت صيدليات المستشفيات بـ 40.56% من حصة سوق أدوية الصرع في 2024، لكن الصيدليات الإلكترونية والمنافذ البديلة الأخرى ستشهد أسرع نمو، بمعدل نمو 7.03% حتى 2030.

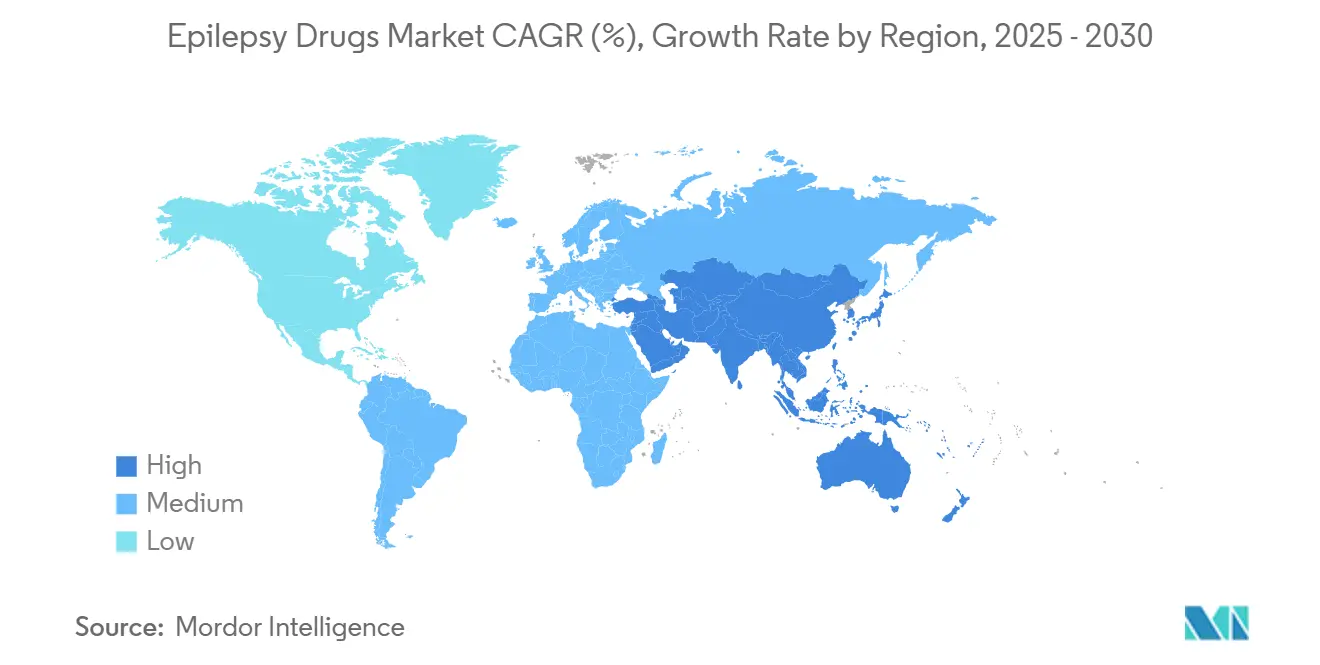

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 40.02% من حجم سوق أدوية الصرع في 2024، بينما من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 5.98% حتى 2030.

اتجاهات ورؤى سوق أدوية الصرع العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| موافقات الجيل الثالث مع ملامح أمان أفضل | +1.2% | عالمياً، اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تزايد عدد المرضى المصابين بالصرع المقاوم للأدوية | +1.0% | عالمياً، الأقوى في المناطق ذات الأنظمة الداعمة | متوسط المدى (2-4 سنوات) |

| علم الوراثة الدقيق وتشخيص تخطيط كهربية الدماغ المعزز بالذكاء الاصطناعي | +0.9% | أمريكا الشمالية، أوروبا، مراكز آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| الاعتماد السريع لطب الأعصاب عن بُعد مما يعزز الالتزام | +0.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الحضرية | قصير المدى (≤ 2 سنوات) |

| ارتفاع الاستثمارات في خطوط الأنابيب القائمة على الكانابينويد والنيوروستيرويد | +0.7% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الحضرية | متوسط المدى (2-4 سنوات) |

| حوافز الأدوية اليتيمة لاعتلالات الدماغ النادرة | +0.6% | عالمياً، الأقوى في المناطق ذات الأنظمة الداعمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة في الموافقات على أدوية مضادة للنوبات من الجيل الثالث مع ملامح أمان محسنة

الجهات التنظيمية العالمية تقر تياراً مستمراً من عوامل الموجة التالية مثل سينوباميت، بريفاراسيتام، كانابيديول وتركيبات ديازيبام الأنفية التي تظهر معدلات أعلى لتقليل النوبات وتفاعلات ضائرة أقل من الأدوية التقليدية. أفادت شركة SK Biopharmaceuticals عن قفزة بنسبة 46.6% على أساس سنوي في مبيعات Xcopri إلى 102.4 مليون دولار أمريكي خلال الربع الأول من 2025.[1]NeurologyLive Editorial Team, "FDA Action Update, April 2025," neurologylive.com البيانات من العالم الحقيقي المقدمة في اجتماع الأكاديمية الأمريكية لطب الأعصاب 2025 أظهرت انخفاضاً متوسطاً بنسبة 84% في النوبات لدى البالغين المصابين بنوبات بؤرية المعالجين بسينوباميت، بينما ذكرت دراسة رصدية إسرائيلية 27.5% حرية من النوبات بين المرضى المقاومين دوائياً باستخدام نفس الجزيء.[2]A.A. Khan & M.A. Khan, "Orphan Drugs in Epilepsy Treatment - A Review," Epilepsy & Behavior Reports, sciencedirect.com قرار إدارة الغذاء والدواء في أبريل 2025 بتوسيع بخاخ ديازيبام الأنفي للأطفال في سن 2-5 يوسع خيارات الإنقاذ. مجتمعة هذه التطورات ترفع التوقعات لنتائج أفضل طويلة المدى وتحفز الأطباء لتحويل الحالات المقاومة للعلاج إلى أنظمة أحدث.

علم الوراثة الدقيق وتشخيص تخطيط كهربية الدماغ المعزز بالذكاء الاصطناعي يحسن اختيار الدواء ومعدلات نجاح العلاج

خوارزميات الذكاء الاصطناعي تحلل الآن ملايين السجلات السريرية لوضع علامة على حالات الصرع أحادية الجين سنوات قبل التشخيص النموذجي، مما يمكن من العلاج المبكر والأكثر ملاءمة. مستشفى الأطفال في فيلادلفيا صادق على نموذج يكتشف حالات الصرع الوراثية بـ 3.6 سنوات أسرع من خلال فحص 89 مليون تعليق توضيحي من 32,000 مريض.[3]Children's Hospital of Philadelphia, "Clinical signatures of genetic epilepsies precede diagnosis," chop.edu تسلسل الإكسوم الكامل يحقق معدل نجاح تشخيصي 14%، و59% من تلك النتائج تتماشى مع العلاجات الدقيقة، رغم أن الاعتماد في العالم الحقيقي لا يزال متخلفاً عند 32% لأسباب السداد والوصول. مع توسع تغطية دافعي التكاليف وحصول الذكاء الاصطناعي على الموافقة التنظيمية، من المتوقع أن يقرن الأطباء رؤى الطراز الوراثي مع أدوية الجيل الثالث، مما يعزز مسارات الرعاية الشخصية عبر سوق أدوية الصرع.

الاعتماد السريع لمنصات طب الأعصاب عن بُعد، مما يرفع تكرار تجديد الوصفات والالتزام طويل المدى

الجمعية الأمريكية للصرع تدعم رسمياً التطبيب عن بُعد لإدارة الصرع وتحث على المرونة التنظيمية للحفاظ على الوصف عن بُعد في مكانه.[4]American Epilepsy Society, "Telehealth Position Statement," aesnet.org شركة SK Biopharmaceuticals وشركة Eurofarma تطوران خدمة طب أعصاب عن بُعد للصرع مدعومة بالذكاء الاصطناعي موجهة للمستخدمين الأمريكيين، متوقعين قطاع رعاية عن بُعد بقيمة 1.8 مليار دولار بحلول 2032. الدراسات المضبوطة تكشف أن تذكيرات العلاج المراقبة بالفيديو وأدوات التعليم النفسي الرقمي تقلل مادياً معدلات عدم الحضور وتحسن الالتزام، خاصة بين مجموعات Medicaid والأقليات، مما يعزز ديمومة الإيرادات لمشاركي سوق أدوية الصرع.

حوافز الأدوية اليتيمة تسرع العلاجات لاعتلالات الدماغ الصرعية النادرة

سبعة علاجات مضادة للنوبات تحمل الآن تسميات يتيمة عبر الولايات المتحدة والاتحاد الأوروبي، مستفيدة من المزايا الضريبية، إعفاءات الرسوم ونوافذ الحصرية لـ 7 إلى 10 سنوات. قصص النجاح مثل فينفلورامين لمتلازمات درافيت ولينوكس-جاستوت تصادق على النموذج وتشجع الرعاة لتطوير برامج المجموعات الصغيرة التي تتمتع بحرية تسعير ممتازة. مع مقاومة اعتلالات الدماغ التطورية والصرعية غالباً للأدوية الرئيسية، مسارات الأدوية اليتيمة مركزية لتلبية الاحتياجات السريرية غير المُلباة وتقدم تحوطاً تجارياً جذاباً ضد الأدوية الجنيسة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتهاء صلاحية براءات الاختراع للعلامات التجارية التقليدية | -0.7% | عالمياً، واضح في الأسواق الناضجة | قصير المدى (≤ 2 سنوات) |

| نقص متكرر في المواد الفعالة للجزيئات الرئيسية | -0.5% | عالمياً، حاد في الاقتصادات الناشئة | متوسط المدى (2-4 سنوات) |

| ضوابط صارمة من دافعي التكاليف | -0.4% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المعايرة المعقدة ومراقبة الأمان | -0.4% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتهاء صلاحية براءات الاختراع يقوض هوامش العلامات التجارية الرائدة التقليدية المضادة للصرع

دواء Vimpat من شركة UCB وعدة قادة آخرين راسخين يواجهون انخفاضات حادة في الأسعار مع انقضاء الحماية الحصرية. لجنة التجارة الفيدرالية تراقب عن كثب التكتيكات الصناعية لحجب أو تأخير دخول الأدوية الجنيسة وتصر على وصول الوفورات للمرضى. بينما يمكن أن يتجاوز التآكل 70% خلال السنة الأولى بعد انتهاء الصلاحية، فإنه يدفع أيضاً واصفي الأدوية لتجربة عوامل مبتكرة لا تزال تحت براءة اختراع، مما ينقل الحجم نحو الشركات التي تحتفظ بخطوط أنابيب متأخرة المرحلة غنية.

النقص المتكرر في المواد الفعالة لكاربامازيبين وليفيتيراسيتام يعطل استمرارية الإمداد

القدرة التصنيعية المركزة مقترنة بعقد النقل أدت إلى أكثر من 1,000 نقص في الأدوية في السويد خلال 2023، اتجاه يتردد صداه في جميع أنحاء العالم. الانقطاع في العلاج يمكن أن يؤدي إلى نوبات اختراقية ويرفع مخاطر دخول المستشفى. الجهات التنظيمية تأمر بإشعارات نقص أبكر، بينما مشترو المستشفيات يتنوعون المصادر ويبنون مخزونات احتياطية، إلا أن عدم اليقين متوسط المدى يستمر، مما يدفع أنظمة الصحة نحو جزيئات أحدث بسلاسل إمداد أكثر أماناً.

تحليل القطاعات

حسب جيل الدواء: أدوية الجيل الثالث تعيد تعريف معايير الرعاية

هيمنت مركبات الجيل الثالث بحصة 39.64% من سوق أدوية الصرع في 2024 بفضل الأمان الفائق والعمل ثنائي الآلية. بيانات المرحلة 3 لسينوباميت أظهرت 25.8% حرية من النوبات عبر 12 شهراً عبر جرعات متنوعة. هذا التقدم يدعم توقعاً يوسع فيه القطاع ريادته حتى 2030، بينما تنمو عوامل الجيل الثاني بمعدل نمو سنوي مركب 6.32% على ظهر الألفة الواسعة من العالم الحقيقي وملامح التأثيرات الجانبية المواتية.

للمضي قدماً، التآزر بين أدوية الجيل الثالث والتشخيصات الدقيقة سيسرع على الأرجح تبديل العلاج للمرضى المقاومين، مما يرسي تيارات الإيرادات للمبتكرين. حتى مع ذلك، الأساسيات من الجيل الأول تبقى أحجار زاوية في البيئات محدودة الموارد بسبب الحرائك الدوائية المعروفة جيداً والتكلفة المنخفضة، محافظة على مشهد متعدد المستويات داخل سوق أدوية الصرع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع النوبة: علاجات النوبة البؤرية ترسي الطلب

استحوذت النوبات البؤرية على 61.34% من حجم سوق أدوية الصرع في 2024، موقف يعكس الانتشار الأعلى للحالات جزئية البداية عالمياً. الخيارات الأولى تشمل لاموتريجين وليفيتيراسيتام، بينما يحتفظ كاربامازيبين بقبول واسع في المناطق حساسة التكلفة.

من المتوقع أن يسجل قطاع النوبات غير المصنفة/المختلطة معدل نمو 5.98% خلال فترة التوقع. البحوث الجينومية تكشف عن بنى متميزة للصرع البؤري مقابل المعمم، مما يعطي مطوري خط الأنابيب أهدافاً جديدة. مع أن الفحص الدقيق يصبح روتينياً، يتوقع الأطباء ضبط العلاج بدقة حتى داخل المجموعة الفرعية البؤرية، مما يحقق نمو حجم تدريجي والتزام أعلى عبر سوق أدوية الصرع.

حسب نوع المريض: رعاية الأطفال تتسارع على التركيبات المصممة خصيصاً

مثل البالغون 67.34% من الحصة في 2024، إلا أن وصفات الأطفال تتوسع بمعدل نمو سنوي مركب 6.56% بسبب التشخيص الوراثي المبكر وأشكال الجرعات الملائمة للأطفال. توسع إدارة الغذاء والدواء لبخاخ ديازيبام الأنفي لأعمار 2-5 يبرز الزخم في علاجات الإنقاذ للمجموعات الأصغر سناً.

من المتوقع أن يسجل القطاع الطفولي معدل نمو 6.56%، الأعلى بين جميع القطاعات الفرعية، خلال فترة التوقع. نصف الأطفال يحققون السيطرة على النوبات بأول دواء لهم، ولوحات الوراثة الدقيقة تسرع الآن المسار إلى الأنظمة المثلى. مع توسع السداد للتخطيط الكهربائي القابل للارتداء وطب الأطفال عن بُعد، تكتسب العائلات وصولاً أفضل، مما يقوي توقعات سوق أدوية الصرع في طب أعصاب الأطفال.

حسب طريقة الإعطاء: التركيبات الفموية تحتفظ بالأولوية لكن الطلب على الحقن يرتفع

احتلت المنتجات الفموية 51.23% من حصة الإيرادات في 2024 بسبب سهولة الاستخدام عبر آفاق العلاج الطويلة. أقرت إدارة الغذاء والدواء معلقاً فموياً من سينوباميت في 2024 لمساعدة المرضى الذين يعانون صعوبات البلع.

من المتوقع أن يسجل قطاع الحقن معدل نمو 5.72% خلال فترة التوقع. الحقن والطرق الأنفية/الخدية، الأساسية لإنقاذ الصرع المستمر، تتسلق بأسرع وتيرة حيث تصقل المستشفيات بروتوكولات الاستجابة السريعة. المضخات تحت الجلد الناشئة تعد بالتسليم المستمر للحالات الشديدة، موسعة الخيارات العلاجية ومعززة احتياجات الإدارة المتنوعة لسوق أدوية الصرع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: صيدليات المستشفيات تتحكم في الأحجام بينما تتدفق الصيدليات الإلكترونية

استحوذت موزعات المستشفى على 40.56% من حصة سوق أدوية الصرع في 2024 من خلال التعاون الوثيق مع الأطباء والمخزون الطارئ. الإشراف بقيادة الصيدلي داخل الإعدادات الداخلية يحسن دقة الجرعات ومراقبة الأحداث الضائرة.

من المتوقع أن يسجل قطاع آخرون، بما في ذلك الصيدلية الإلكترونية، معدل نمو 7.03%، الأعلى بين جميع القطاعات الفرعية، خلال فترة التوقع. الصيدليات الإلكترونية المقترنة بطب الأعصاب عن بُعد تقدم أسرع ناقل للنمو. تعاون Eurofarma مع SK Biopharmaceuticals يعرض لوجستيات مباشرة إلى المريض تدعم التزام التجديد في العلاج المزمن. هذا النهج متعدد القنوات يوسع الوصول الدوائي ويزيد المنافسة في سوق أدوية الصرع.

التحليل الجغرافي

احتلت أمريكا الشمالية حصة 40.02% من سوق أدوية الصرع في 2024 بسبب التغطية التأمينية الشاملة، كثافة المختصين، والاعتماد السريع للمنتجات من الجيل الثالث. ارتفاع مبيعات Xcopri بنسبة 46.6% في الربع الأول من 2025 يؤكد شهية المنطقة للعلاجات المتميزة. المرونة التنظيمية تدعم برامج تجديد الوصفة للصحة عن بُعد التي تحسن الالتزام، إلا أن سياسات احتواء التكلفة تخلق ضغط أسعار هابط وتحافظ على معدل النمو السنوي المركب عند 3.96% حتى 2030.

آسيا والمحيط الهادئ تظهر أسرع معدل نمو سنوي مركب 5.98% حيث توسع الحكومات ميزانيات الصحة العامة وتوسع البنية التحتية التشخيصية. رغم التقدم الكبير، فجوة العلاج في الصين تستمر، مما يؤكد الفرصة الكامنة للأدوية الجنيسة ذات العلامات التجارية ومضمونة الجودة. تجارب اليابان في المرحلة المتأخرة لتركيبات الكانابيديول ودفع الهند نحو التصنيع المحلي تنوع مجموعة العروض الإقليمية وتسرع النمو داخل سوق أدوية الصرع.

أوروبا توازن الابتكار مقابل ضوابط التكلفة الصارمة، منتجة معدل نمو سنوي مركب ثابت 4.35%. شركة SK Biopharmaceuticals تسوق سينوباميت في 23 دولة أوروبية عبر Angelini، ساعية لاختراق أعلى للحالات المقاومة. أمريكا الجنوبية والشرق الأوسط وأفريقيا، رغم أنهما أصغر، تتقدمان على تجارب الطب عن بُعد والمبادئ التوجيهية التشخيصية البرغماتية المصممة للبيئات محدودة الموارد. هذه الجهود مجتمعة ترفع الوعي، تقلل الوصم، وتوسع بصمة سوق أدوية الصرع عبر الاقتصادات الناشئة.

المشهد التنافسي

الطبقة العليا تضم UCB وPfizer وNovartis، التي محافظها الواسعة وشبكات التوزيع تؤمن عقود المستشفيات كبيرة الحجم. المبتكرون متوسطو الحجم مثل SK Biopharmaceuticals وJazz Pharmaceuticals وMarinus يستحوذون على منافذ عالية القيمة في الصرع المقاوم للأدوية والوراثي النادر. الحركات الاستراتيجية تشمل مشروع SK Biopharmaceuticals المشترك لطب الأعصاب عن بُعد مع Eurofarma ومضاعفة Jazz التركيز على أدلة العالم الحقيقي لتوسيع Epidiolex إلى جغرافيات جديدة.

المنافسة تعتمد بشكل متزايد على أغلفة الخدمة الرقمية التي تجمع أدوات الالتزام بالأدوية وتحليلات التخطيط الكهربائي عن بُعد. الشركات التي تتسابق لتضمين فرز الذكاء الاصطناعي والجرعات المراقبة بالفيديو في نظم علامتها التجارية تخلق علاقات مريض لزجة، مؤمنة الحصة عبر سوق أدوية الصرع. منحدرات براءات الاختراع تبقى ساحة معركة محورية: بينما تقوض الأدوية الجنيسة الإيرادات التقليدية، فإنها تحرر الميزانية لواصفي الأدوية لتجربة أدوية يتيمة ممتازة، منقلة ديناميات القناة.

الإشراف التنظيمي على تكتيكات التسعير يضيف التعقيد. سجل التقاضي النشط للجنة التجارة الفيدرالية يشير أن توسعات الحصرية ستواجه فحص أعلى، دافعة الشركات لإعطاء الأولوية لآليات فريدة ومسارات يتيمة للنمو. مجتمعة، صناعة أدوية الصرع تنتقل نحو ساحة هجينة حيث الابتكار العلاجي، التشخيصات الدقيقة، والمشاركة الرقمية تقرر الفائزين طويلي المدى.

قادة صناعة أدوية الصرع

-

شركة Jazz Pharmaceuticals PLC

-

شركة Novartis AG

-

شركة Pfizer Inc.

-

شركة SK Biopharmaceuticals Co. Ltd.

-

شركة UCB SA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: إدارة الغذاء والدواء توسع بخاخ ديازيبام الأنفي (Valtoco) للأطفال في سن 2-5، موسعة تغطية الإنقاذ.

- يناير 2025: شركة SK Biopharmaceuticals وشركة Eurofarma أطلقتا مشروع طب عن بُعد أمريكي لدعم إدارة الصرع.

- يناير 2025: شركة Jazz Pharmaceuticals أفادت عن مبيعات Epidiolex لعام 2024 بقيمة 972.4 مليون دولار أمريكي، بارتفاع 15% على أساس سنوي.

- ديسمبر 2024: إدارة الغذاء والدواء وافقت على ديازيبام (Libervant) لمجموعات النوبات الحادة في الأطفال 2-5 سنوات.

نطاق تقرير سوق أدوية الصرع العالمي

وفقاً لنطاق هذا التقرير، الصرع هو اضطراب الجهاز العصبي المركزي (العصبي) عندما يصبح نشاط الدماغ غير طبيعي، مسبباً نوبات أو فترات من السلوك والأحاسيس غير العادية، وأحياناً فقدان الوعي. أدوية الصرع لا تشفي الصرع لكنها تساعد في السيطرة على النوبات.

سوق أدوية الصرع مقسم حسب الأدوية، قنوات التوزيع، والجغرافيا. حسب الأدوية، السوق مقسم إلى مضادات الصرع من الجيل الأول، مضادات الصرع من الجيل الثاني، ومضادات الصرع من الجيل الثالث. حسب قناة التوزيع، السوق مقسم إلى صيدليات المستشفيات، الصيدليات التجزئة، وقنوات التوزيع الأخرى. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية. يغطي التقرير أيضاً الأحجام المقدرة للسوق والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| مضادات الصرع من الجيل الأول |

| مضادات الصرع من الجيل الثاني |

| مضادات الصرع من الجيل الثالث |

| النوبات البؤرية (الجزئية) |

| النوبات المعممة |

| النوبات غير المصنفة / المختلطة |

| البالغ |

| الأطفال |

| فموي |

| وريدي |

| أنفي / خدي |

| تحت الجلد |

| صيدلية المستشفى |

| صيدلية التجزئة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب جيل الدواء | مضادات الصرع من الجيل الأول | |

| مضادات الصرع من الجيل الثاني | ||

| مضادات الصرع من الجيل الثالث | ||

| حسب نوع النوبة | النوبات البؤرية (الجزئية) | |

| النوبات المعممة | ||

| النوبات غير المصنفة / المختلطة | ||

| حسب نوع المريض | البالغ | |

| الأطفال | ||

| حسب طريقة الإعطاء | فموي | |

| وريدي | ||

| أنفي / خدي | ||

| تحت الجلد | ||

| حسب قناة التوزيع | صيدلية المستشفى | |

| صيدلية التجزئة | ||

| أخرى | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

أي اتجاه علاجي يعيد تشكيل بروتوكولات العلاج للصرع المقاوم للأدوية؟

يصف الأطباء بشكل متزايد عوامل الجيل الثالث مثل سينوباميت وبريفاراسيتام، التي آلياتها المزدوجة وتحملها المحسن ترفع معدلات الحرية من النوبات في المرضى المقاومين.

كيف يؤثر الاختبار الوراثي على قرارات الوصف في رعاية الصرع؟

تسلسل الإكسوم الكامل الروتيني والتفسير المدعوم بالذكاء الاصطناعي للمتغيرات يساعد أطباء الأعصاب في مطابقة المرضى مع العلاجات المستهدفة بشكل أسرع، مما يقلل دورة المحاولة والخطأ الشائعة مع الأدوية واسعة الطيف.

ما دور منصات طب الأعصاب عن بُعد في الالتزام بالأدوية؟

الاستشارات المرئية وتذكيرات التجديد الرقمية تقلل معدلات عدم الحضور للمواعيد وتدعم الجرعات المستمرة، مما يؤدي لنوبات اختراقية أقل ورضا مريض أعلى.

لماذا تكتسب التركيبات القائمة على الكانابينويد قبولاً بين الممارسين؟

الأدلة من الدراسات المضبوطة تظهر أن منتجات الكانابيديول المنقاة يمكن أن تقلل بشكل كبير تكرار النوبات في المتلازمات الوراثية الشديدة حيث تقدم العوامل التقليدية راحة محدودة.

ما هو القلق الأساسي لسلسلة التوريد للجزيئات المضادة للصرع طويلة الأمد؟

النقص المتقطع في المواد الفعالة مثل كاربامازيبين وليفيتيراسيتام يعطل مخزونات الصيدليات، مما يحفز المستشفيات لتخزين علاجات بديلة وتنويع المصادر.

ما هي القيود الرئيسية التي تواجه سوق أدوية الصرع؟

التحديات قريبة المدى تشمل انتهاء صلاحية براءات الاختراع التي تضغط على الهوامش والنقص المتكرر في المواد الفعالة للجزيئات الرئيسية، كلاهما يمكن أن يعطل الإمداد والتسعير.

آخر تحديث للصفحة في: