حجم وحصة السوق العالمي للأدوية المضادة لارتفاع ضغط الدم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

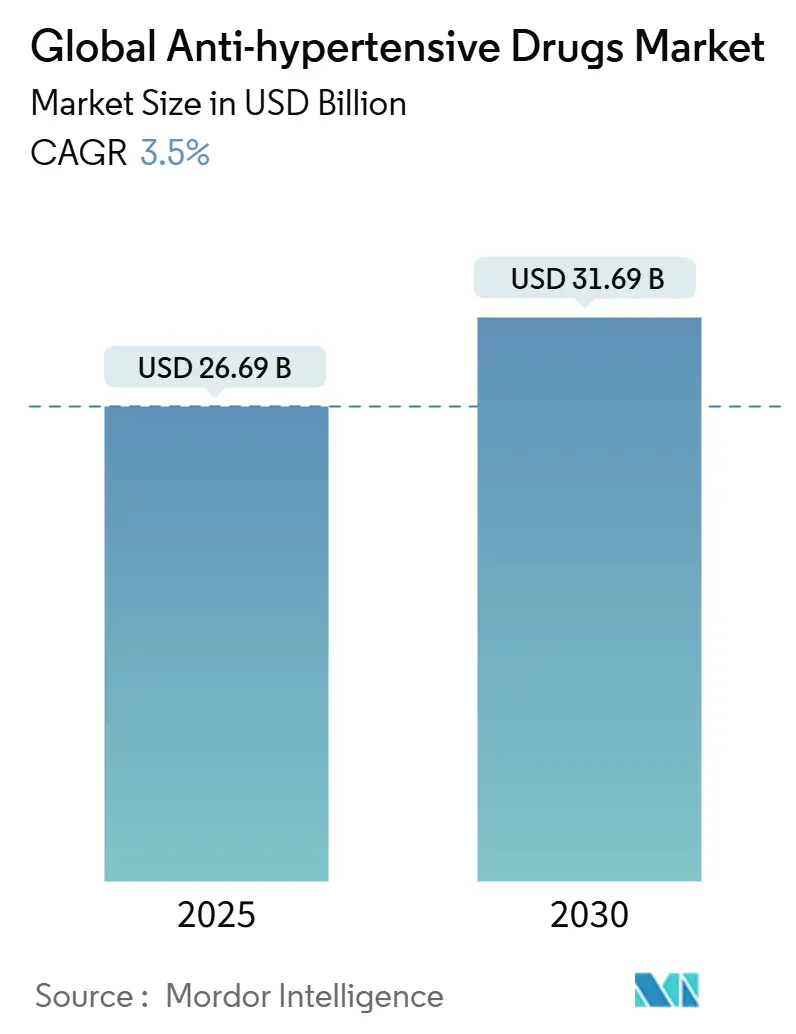

| حجم السوق (2025) | 26.69 مليار دولار أمريكي |

| حجم السوق (2030) | 31.69 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.50% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

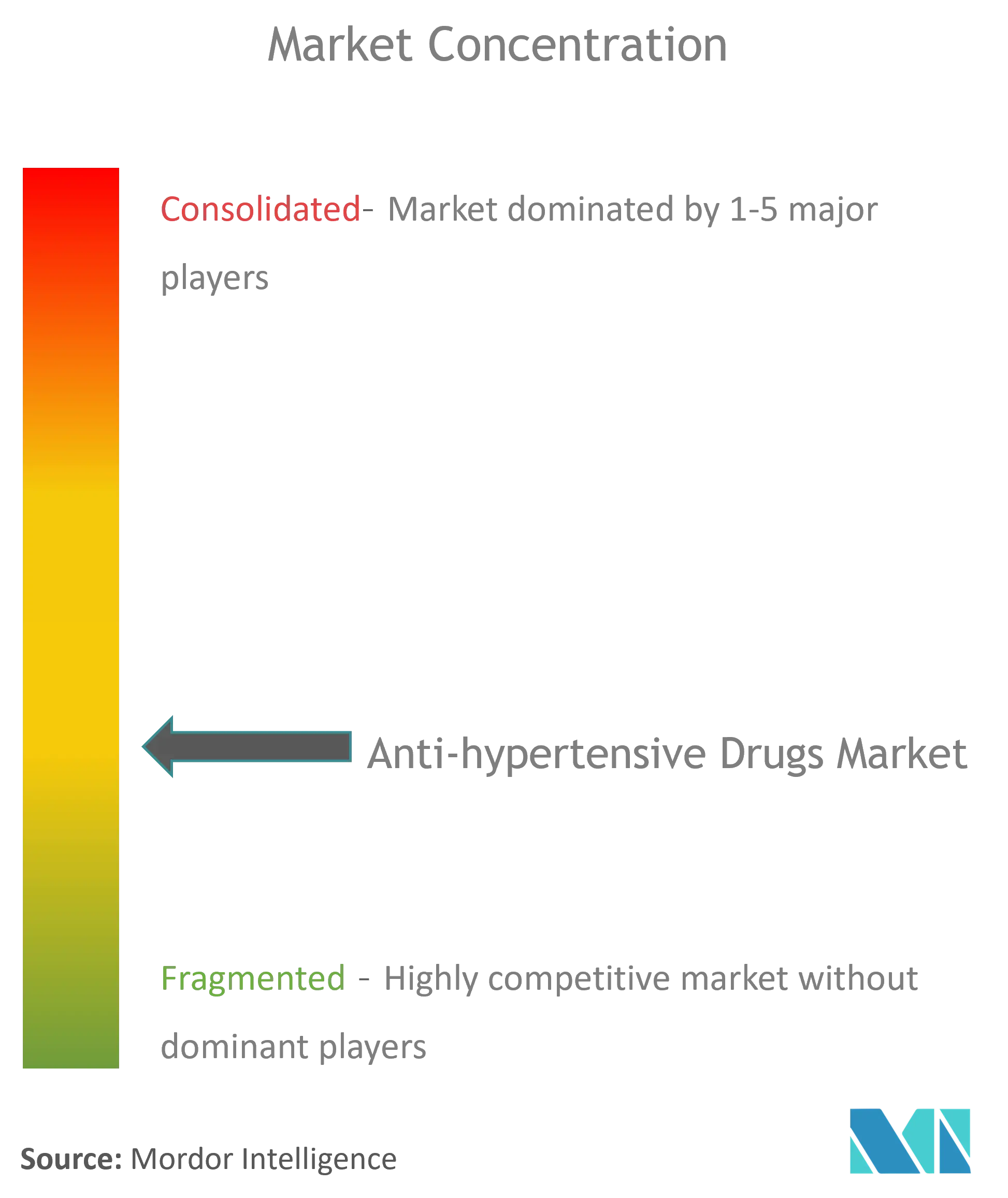

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للأدوية المضادة لارتفاع ضغط الدم من قبل موردور إنتليجنس

يقدر سوق الأدوية المضادة لارتفاع ضغط الدم بـ 26.69 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 31.69 مليار دولار أمريكي في 2030، بنمو بمعدل نمو سنوي مركب قدره 3.5%. يرتكز الاعتماد على تزايد انتشار ارتفاع ضغط الدم، وشيخوخة السكان عالمياً، والابتكار المستمر في التركيبات ذات الجرعة الثابتة التي تحسن الالتزام. تضيف العلاجات القابلة للحقن طويلة المفعول الناشئة ومنصات معايرة الجرعة المعتمدة على الذكاء الاصطناعي قيمة سريرية جديدة بينما تعتدل المنافسة من الأدوية العامة نمو الأسعار الإجمالي. تتفوق منطقة آسيا والمحيط الهادئ على المناطق الأخرى بدعم من التحضر السريع والأنظمة الغذائية الغنية بالملح وخطط التأمين الصحي المتوسعة. في الوقت نفسه، تحتفظ أمريكا الشمالية بأكبر مجموعة إيرادات من خلال التبني المبكر للآليات الجديدة والتعويض الواسع ومسارات الرعاية القلبية الراسخة. طوال 2025-2030، الشركات التي تملك محافظ متوازنة من الأصول الرائدة والأدوية العامة التنافسية من ناحية التكلفة في وضع يمكنها من الاستفادة من الطلب الإضافي، حتى مع ضغط انتهاء براءات الاختراع على هوامش العلامات التجارية القديمة.

النقاط الرئيسية للتقرير

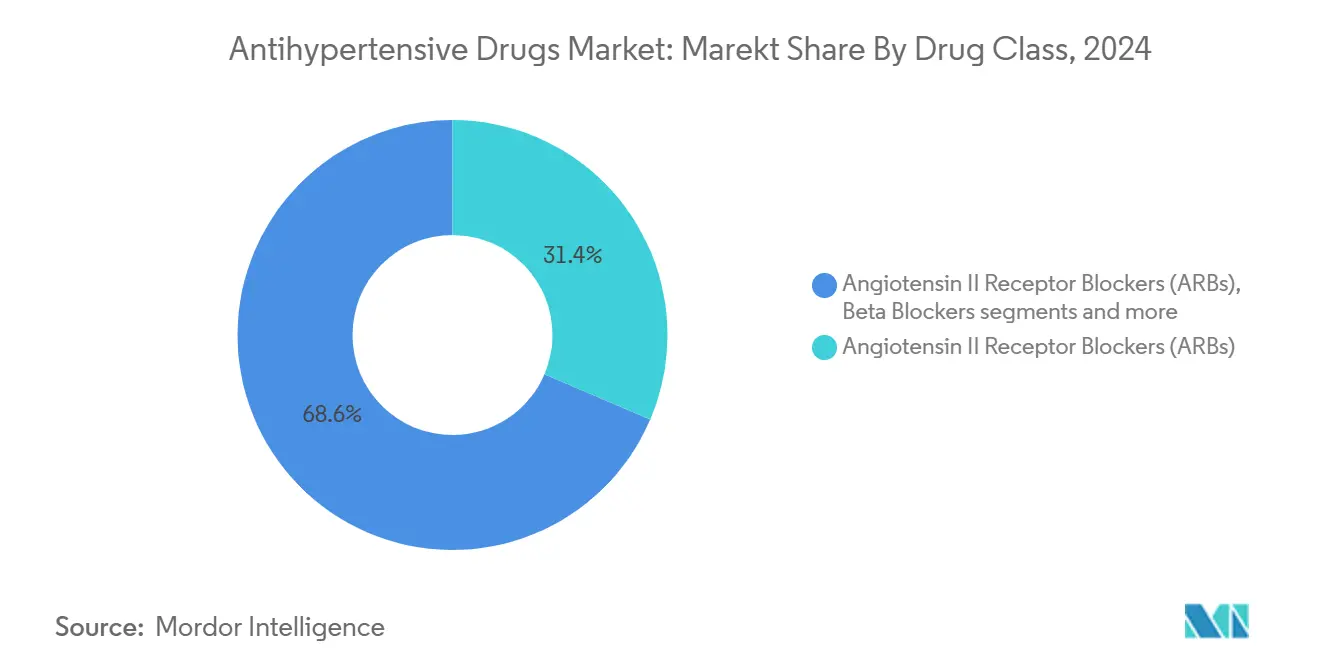

- حسب فئة الدواء، تصدرت حاصرات مستقبلات الأنجيوتنسين II بـ 31.43% من حصة سوق الأدوية المضادة لارتفاع ضغط الدم في 2024؛ من المتوقع أن تتوسع مثبطات الرينين بمعدل نمو سنوي مركب قدره 4.23% حتى 2030.

- حسب طريقة الإعطاء، استحوذت التركيبات الفموية على 64.45% من حجم سوق الأدوية المضادة لارتفاع ضغط الدم في 2024، بينما يتقدم التوصيل عبر الجلد بمعدل نمو سنوي مركب قدره 4.71% حتى 2030.

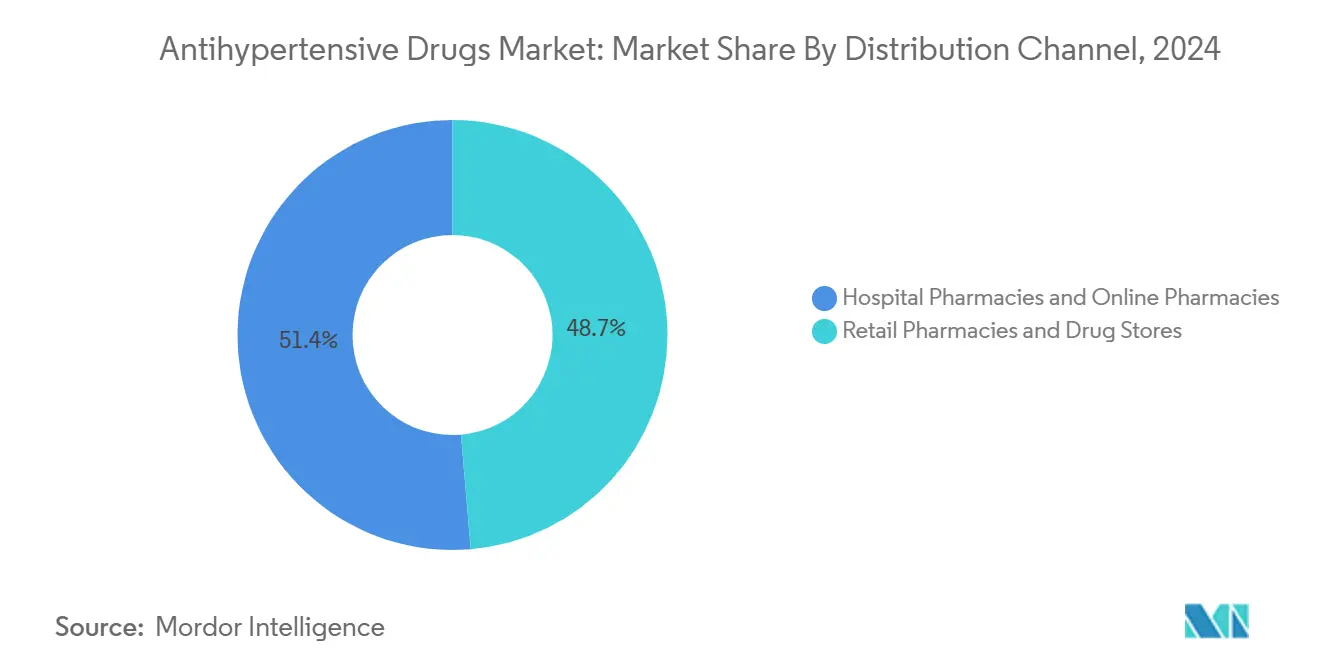

- حسب قناة التوزيع، استحوذت صيدليات التجزئة على 48.65% من حصة الإيرادات في 2024؛ من المتوقع أن تسجل الصيدليات الإلكترونية أعلى معدل نمو سنوي مركب عند 5.19% بين 2025-2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 35.55% من حجم سوق الأدوية المضادة لارتفاع ضغط الدم في 2024، بينما من المقرر أن تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل عند 5.67% معدل نمو سنوي مركب حتى 2030.

اتجاهات ورؤى السوق العالمي للأدوية المضادة لارتفاع ضغط الدم

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع انتشار السمنة ومتلازمة التمثيل الغذائي | +0.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| نمو العلاجات المركبة ذات الجرعة الثابتة (FDC) | +0.6% | عالمي، خاصة أوروبا وأمريكا الشمالية | قصير المدى (≤ 2 سنة) |

| توسيع التعويض للنظم أحادية الحبة | +0.4% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| اعتماد حقن الأدوية المضادة لارتفاع ضغط الدم الأسبوعية (مجموعات GLP-1) | +0.3% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الاستخدام الأوسع لمراقبة ضغط الدم عن بُعد مما يدفع الوصف المبكر | +0.5% | عالمي، بقيادة الأسواق المتقدمة | قصير المدى (≤ 2 سنة) |

| منصات معايرة الجرعة المعتمدة على الذكاء الاصطناعي لتحسين النتائج | +0.2% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع السمنة ومتلازمة التمثيل الغذائي

تؤثر متلازمة التمثيل الغذائي على حوالي ثلث البالغين في جميع أنحاء العالم، وارتفاع ضغط الدم يتواجد مع 85% من هؤلاء المرضى. يتجه الأطباء نحو العوامل التي تعالج الوزن والتحكم في نسبة السكر في الدم وضغط الدم في وقت واحد، خاصة ناهضات مستقبلات GLP-1 التي تقلل القراءات الانقباضية بـ 7-10 ملم زئبقي بشكل مستقل عن فقدان الوزن. تقدر نماذج النظام الصحي أن ارتفاع ضغط الدم غير المنضبط يمكن أن يرفع تكاليف علاج أمراض القلب والأوعية الدموية السنوية من 160 مليار دولار أمريكي في 2020 إلى 513 مليار دولار أمريكي بحلول 2050، مما يعزز الحجة الاقتصادية للعلاج المبكر القوي [1]المصدر: جمعية القلب الأمريكية، "توقع العبء الاقتصادي لأمراض القلب والأوعية الدموية،" ahajournals.org.

نمو العلاجات المركبة ذات الجرعة الثابتة

حوالي 70% من المرضى يحتاجون لعاملين أو أكثر من الأدوية المضادة لارتفاع ضغط الدم، لكن الالتزام ينخفض مع ارتفاع عدد الحبوب. موافقة إدارة الغذاء والدواء الأمريكية على أول قرص مركب ثلاثي في 2025 تشير إلى الضوء الأخضر التنظيمي للمنتجات متعددة الأدوية المسبقة التي حققت معدلات تحكم بنسبة 70% مقابل 37% على الدواء الوهمي. تضع الدراسات الصحية الاقتصادية مدخرات الاستشفاء السنوية عند 873 دولار أمريكي لكل مريض ملتزم، مما يحفز دافعي التكاليف على إعطاء الأولوية لهذه النظم.

توسيع التعويض للنظم أحادية الحبة

انتقلت برامج الرعاية الطبية والخطط الخاصة الكبيرة بالمنتجات المركبة إلى الطبقات المفضلة بعد أن أظهرت البيانات الواقعية 42% تحقيق للهدف على المنتجات المركبة مقابل 21% للعلاج الأحادي. في خطوة مهمة، حصلت إيدورسيا على موافقة إدارة الغذاء والدواء الأمريكية لـ تريفيو، أول مضاد لمستقبلات الإندوثيلين لارتفاع ضغط الدم [2]المصدر: شركة إيدورسيا للأدوية، "موافقة إدارة الغذاء والدواء على أبروسيتنتان،" idorsia.com . هذا التحول يحسن الوصول للمرضى ويضغط على الشركات الرائدة أحادية العامل لإظهار تمايز واضح أو التحول نحو أشكال الجرعة الثابتة.

اعتماد حقن مجموعات GLP-1 الأسبوعية

تتعامل الحقن طويلة المفعول مع تحديات الالتزام المرتبطة بالأقراص اليومية، مع تيرزيباتيد وسيماجلوتيد اللذان ينتجان انخفاضات انقباضية بـ 15-20 ملم زئبقي في الدراسات شهرية الجرعة. المرضى المصابون بداء السكري المصاحب يفضلون الراحة، ويقدر مقدمو الخدمة علاجاً واحداً يغطي عوامل خطر متعددة، ديناميكية متوقع أن تتراكم على المدى الطويل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| منحدرات براءات الاختراع لـ ARBs و CCBs الرائدة | -0.7% | عالمي، خاصة أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| ضعف الالتزام بسبب الطبيعة عديمة الأعراض لارتفاع ضغط الدم | -0.4% | عالمي، مع تأثير أعلى في الأسواق النامية | متوسط المدى (2-4 سنوات) |

| حظر البلاستيك أحادي الاستخدام يؤثر على تغليف الحقن | -0.2% | أوروبا وأسواق متقدمة مختارة | متوسط المدى (2-4 سنوات) |

| بدائل المكملات الغذائية الناشئة في أسواق آسيوية رئيسية | -0.3% | آسيا والمحيط الهادئ، خاصة الصين والهند | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

منحدرات براءات الاختراع لـ ARBs و CCBs الرائدة

يفقد إنتريستو الحصرية الأمريكية في منتصف 2025، وتواجه جزيئات ARB و CCB متعددة انتهاءات مماثلة، مما يدعو إلى دخول سريع للأدوية العامة التي تآكل تاريخياً حجم العلامة التجارية بما يصل إلى 90% خلال عام. المصنعون يقاومون بتركيبات جديدة ومنتجات مركبة، رغم أن دافعي التكاليف يفضلون الأدوية العامة للتحكم في التكلفة.

ضعف الالتزام بسبب الطبيعة عديمة الأعراض لارتفاع ضغط الدم

تظهر المراجعات المنهجية أن 45.2% من المرضى يتراجعون عن العلاج، مما يحد مباشرة من طلب الوصفات الطبية. تشير نماذج الرعاية الطبية إلى أن رفع الالتزام إلى 80% سيوفر 13.7 مليار دولار أمريكي سنوياً، مما يبرز المخاطر الاقتصادية ويحفز الاستثمارات في التغليف الذكي وتطبيقات التذكير والطرق طويلة المفعول.

تحليل القطاعات

حسب فئة الدواء: قيادة ARBs وسط الآليات الناشئة

استحوذت حاصرات مستقبلات الأنجيوتنسين II على 31.43% من حصة سوق الأدوية المضادة لارتفاع ضغط الدم في 2024 بفضل الفوائد القلبية الكلوية المثبتة والتحمل المقبول. مثبطات الرينين، رغم كونها أصغر، ستصعد بمعدل نمو سنوي مركب 4.23% مع اعتماد الأطباء مسارات جديدة للمرضى المقاومين. مضادات مستقبلات الإندوثيلين ومثبطات ألدوستيرون سينثاز، المعتمدة حديثاً في 2025، تجلب خيارات إضافية للحالات صعبة العلاج. حاصرات بيتا وبعض حاصرات قنوات الكالسيوم القديمة تفقد مكانتها بسبب الآثار الجانبية الأيضية، بينما تكتسب مدرات البول اهتماماً متجدداً من خلال تركيبات الجرعة المنخفضة. تنوع خط الأنابيب يؤكد تحولاً نحو آليات دقيقة تتعامل مع مجموعات الأمراض المصاحبة وتخصصات ارتفاع ضغط الدم المقاوم.

يستمر سوق الأدوية المضادة لارتفاع ضغط الدم في مكافأة الفئات التي تجمع بين الفعالية وملفات الآثار الجانبية المقبولة. استراتيجيات دورة الحياة تفضل الآن أقراص المجموعة الثلاثية التي تدمج ARBs مع CCBs أو مدرات البول، ترسخ ولاء العلامة التجارية حتى وسط ضغط الأدوية العامة. الآليات الجديدة متوقع أن تحكم أسعار مميزة حيث تظهر مزايا نتائج واضحة، تخفف الإيرادات ضد انتهاءات براءات الاختراع المعلقة. المصنعون بمحافظ واسعة تمتد على الأدوية العامة والابتكارات سيتنقلون في الانتقال بفعالية أكبر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب طريقة الإعطاء: هيمنة الفموي تواجه ضغط الابتكار

احتفظت الجرعة الفموية بـ 64.45% من حجم سوق الأدوية المضادة لارتفاع ضغط الدم في 2024، مما يعكس ألفة المريض وكفاءة التكلفة، لكن الطرق غير الفموية تكتسب زخماً. الأنظمة عبر الجلد تسجل أسرع نمو بـ 4.71% معدل نمو سنوي مركب، مدفوعة برقع الإبر المجهرية التي تحسن النفاذ وراحة الارتداء الأسبوعي. مستودعات الحقن المرتبطة بمجموعات GLP-1 تفتح قطاعاً جديداً ودوداً للالتزام، خاصة للمرضى بحالات أيضية متعددة. العلامات التجارية الفموية تستجيب من خلال خرزات الإطلاق الممتد وطلاءات مقاومة إساءة الاستخدام للبقاء تنافسية.

خليط طرق السوق سيتنوع بثبات مع التقدم التكنولوجي. الأشكال الحقنية يمكن أن تصل إلى حصة رقمين في البلدان عالية الدخل بحلول 2030، خاصة حيث تحزم برامج الصحة الرقمية الحقن مع خدمات المراقبة. الشركات التي تستثمر مبكراً في علم التركيب والتوصيل المتمحور حول المريض في وضع يمكنها من الاستفادة من الإيجابية خارج قطاع الأقراص الناضج.

حسب قناة التوزيع: مراكز التجزئة تتقارب مع المنصات الرقمية

سيطرت صيدليات التجزئة على 48.65% من الإيرادات في 2024 وتحتفظ بميزة الاستشارة لرعاية الأمراض المزمنة. لكن الصيدليات الإلكترونية تسجل أعلى معدل نمو سنوي مركب عند 5.19%، مدفوعة بالطب عن بُعد والتوصيل للمنازل ونماذج الاشتراك. صيدليات المستشفيات تبقى جزءاً لا يتجزأ من الصيدلة المعقدة متعددة الأدوية ومعايرة المرضى الداخليين، لكن اتجاهات المرضى الخارجيين تفضل النماذج الهجينة.

التحول الرقمي يدفع سلاسل المتاجر التقليدية إلى دمج واجهات التجارة الإلكترونية وبرامج الالتزام المعتمدة على البيانات. الشركات الصيدلانية تتعاون مع منصات رقمية خالصة وبائعي التجزئة متعددي القنوات لضمان وصول واسع وبلا احتكاك. النجاح يعتمد الآن على إقران الأسعار التنافسية مع الخدمات ذات القيمة المضافة مثل تذكيرات التجديد والاستشارات الافتراضية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 35.55% من إيرادات 2024، مستفيدة من شبكات أمراض القلب المتطورة والتغطية التأمينية القوية والاعتماد السريع للفئات الجديدة. تقود الولايات المتحدة، مدعومة بالأسعار المميزة والاستخدام المبكر للصحة الرقمية. كندا تؤكد على فعالية التكلفة، متكئة على الأدوية العامة، بينما المكسيك تنمي الحجم مع توسع التغطية عبر البرامج العامة.

أوروبا تساهم بنمو ثابت ذي رقم واحد متوسط تحت أنظمة صحية ناضجة تزن التكلفة والابتكار بمقياس متساو. ألمانيا والمملكة المتحدة تتقدمان في الاعتماد السريري للآليات المتقدمة، بينما جنوب أوروبا يتكئ على النفاذ العالي للأدوية العامة. التعاقد القائم على القيمة يسرع اعتماد الجرعة الثابتة في أسواق الاتحاد الأوروبي الرئيسية.

آسيا والمحيط الهادئ تبرز كالمنطقة الأسرع توسعاً بمعدل نمو سنوي مركب 5.67%. سياسات الشراء بالجملة في الصين خفضت الأسعار لكن عززت الأحجام، بينما تستفيد الهند من التصنيع واسع النطاق والطلب المحلي المتزايد. التركيبة السكانية الشائخة في اليابان تدعم الإنفاق على رعاية القلب والأوعية الدموية الأيضية. ملفات الحساسية الملحية المحلية والتنوعات الجينية تدفع برامج بحثية خاصة بالمنطقة، مما يخلق نطاقاً للعلاجات المتمايزة.

أمريكا الجنوبية تظهر تحسناً تدريجياً وسط التعافي الاقتصادي وحملات التوعية بارتفاع ضغط الدم، رغم أن تقلب العملة يعتدل اعتماد الأدوية المميزة. الشرق الأوسط وأفريقيا يبقيان في البداية لكن واعدان مع استثمار الحكومات في السيطرة على الأمراض غير المعدية وارتفاع نفاذ التأمين الخاص.

المشهد التنافسي

السيطرة على السوق العالمي تستقر مع كادر من الشركات متعددة الجنسيات تجمع بين الرائدين الموروثين ومجموعات الأدوية العامة الواسعة وخطوط الابتكار. نوفارتيس وفايزر وأسترازينيكا وجونسون آند جونسون تدافع عن الحصة من خلال محافظ ARB و CCB المُدارة بدورة الحياة، بينما تتقدم في وقت واحد بعوامل الموجة التالية مثل مثبطات ألدوستيرون سينثاز. المصنعون الصينيون يستفيدون من مزايا التكلفة لتوسيع الأدوية العامة في الاقتصادات الناشئة.

انتهاءات براءات الاختراع في 2025-2027 تكثف المنافسة مع استهداف ما لا يقل عن عشرة صانعي أدوية عامة لـ ARBs عالية الحجم. تآكل الأسعار يضغط على إيرادات العلامات التجارية، لكن المبتكرين يقاومون بإطلاقات الجرعة الثابتة والحقن طويلة المفعول التي تحمل حواجز أقوى للدخول. الحركات الاستراتيجية تشمل التطوير المشترك لبرمجيات تحسين الجرعة بالذكاء الاصطناعي واستحواذ أصول التكنولوجيا الحيوية المتأخرة والتوسعات التصنيعية الإقليمية لتأمين مرونة التوريد.

المزعزعون من التكنولوجيا الحيوية يركزون على تداخل الحمض النووي الريبي وطرق تعديل الجينات وتركيبات المستودع نصف السنوية. شركة مينيرالايس ثيرابيوتيكس أبلغت عن انخفاض 19 ملم زئبقي في تجارب المرحلة 3 للوروندروستات، مما يؤكد المعيار لتمايز العلاج الجديد. الشراكات بين الأدوية وشركات الصحة الرقمية تمكن حلولاً متكاملة تمزج الدواء والمراقبة عن بُعد والتدريب، وضع معايير جديدة لخدمات إدارة ارتفاع ضغط الدم.

رواد صناعة الأدوية المضادة لارتفاع ضغط الدم العالمية

-

شركة فايزر المحدودة

-

شركة سي.إتش. بورنجر سون إيه جي آند كو. كيه جي

-

نودين فارما دي إيه سي

-

شركة دايتشي سانكيو المحدودة

-

شركة ميرك كيه جي إيه آي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: وافقت إدارة الغذاء والدواء الأمريكية على ويدابليك، أول قرص مركب ثلاثي تيلميسارتان/أملوديبين/إندابامايد، مع الإطلاق الأمريكي المقرر للربع الرابع 2025.

- مايو 2025: أقرت إدارة الغذاء والدواء الأمريكية أقراص هيميكلور 12.5 ملغ كلورثاليدون، مما يوفر بديل مدر للبول بجرعة منخفضة.

- مارس 2025: أبلغت شركة مينيرالايس ثيرابيوتيكس عن بيانات إيجابية للمرحلة 3 للوروندروستات، محققة انخفاض انقباضي قدره 19 ملم زئبقي وتحضر ملف طلب دواء جديد.

نطاق تقرير السوق العالمي للأدوية المضادة لارتفاع ضغط الدم

حسب نطاق التقرير، يُشار إلى الأدوية المضادة لارتفاع ضغط الدم كفئة من الأدوية التي تُستخدم في علاج اضطراب ارتفاع ضغط الدم (ضغط الدم العالي). هناك فئات كثيرة من الأدوية المضادة لارتفاع ضغط الدم التي يمكنها تقليل ضغط الدم بوسائل مختلفة، وبالتالي، منع المضاعفات المرتبطة بضغط الدم العالي، بما في ذلك السكتة الدماغية واحتشاء عضلة القلب. يُقسم سوق الأدوية المضادة لارتفاع ضغط الدم حسب الفئة العلاجية (مدرات البول، مثبطات الإنزيم المحول للأنجيوتنسين (ACE)، حاصرات مستقبلات الأنجيوتنسين (ARBs)، حاصرات بيتا، حاصرات ألفا، مثبطات الرينين، حاصرات قنوات الكالسيوم، والفئات العلاجية الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الاختبارات المعتمدة على الزراعة |

| مجهر اللطخة |

| اختبارات تضخيم الحمض النووي (NAAT)/PCR |

| فحوصات إطلاق إنترفيرون-غاما (IGRA) |

| اختبار جلد التوبركولين (مانتو) |

| الاختبارات الإشعاعية والتصويرية |

| اختبارات أخرى |

| المعتمد على الزراعة |

| التشخيص الجزيئي (PCR/NAAT) |

| الفحوصات المناعية (IGRA/LAM) |

| الأشعة/الأشعة السينية |

| المجهر الرقمي المحسن بالذكاء الاصطناعي |

| أخرى |

| المستشفيات والعيادات |

| المختبرات التشخيصية |

| المعاهد الأكاديمية والبحثية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الاختبار (القيمة) | الاختبارات المعتمدة على الزراعة | |

| مجهر اللطخة | ||

| اختبارات تضخيم الحمض النووي (NAAT)/PCR | ||

| فحوصات إطلاق إنترفيرون-غاما (IGRA) | ||

| اختبار جلد التوبركولين (مانتو) | ||

| الاختبارات الإشعاعية والتصويرية | ||

| اختبارات أخرى | ||

| حسب التكنولوجيا (القيمة) | المعتمد على الزراعة | |

| التشخيص الجزيئي (PCR/NAAT) | ||

| الفحوصات المناعية (IGRA/LAM) | ||

| الأشعة/الأشعة السينية | ||

| المجهر الرقمي المحسن بالذكاء الاصطناعي | ||

| أخرى | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات والعيادات | |

| المختبرات التشخيصية | ||

| المعاهد الأكاديمية والبحثية | ||

| أخرى | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

س1. ما هو الحجم الحالي لسوق الأدوية المضادة لارتفاع ضغط الدم؟

ج1. يقف سوق الأدوية المضادة لارتفاع ضغط الدم عند 26.69 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 31.69 مليار دولار أمريكي بحلول 2030.

س2. أي فئة دواء تقود المبيعات العالمية؟

ج2. تحتل حاصرات مستقبلات الأنجيوتنسين II أكبر حصة بنسبة 31.43% من إيرادات 2024، بفضل الفعالية القوية والتحمل.

س3. أي منطقة ستنمو بأسرع معدل حتى 2030؟

ج3. من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب عند 5.67%، مدفوعة بارتفاع انتشار ارتفاع ضغط الدم وتوسع الوصول للرعاية الصحية.

س4. كيف تؤثر التركيبات ذات الجرعة الثابتة على السوق؟

ج4. أقراص العوامل الثلاثية والثنائية تحسن الالتزام وحصلت على تعويض مقبول، مما يعزز اعتمادها ويرفع قيمة السوق الإجمالية.

س5. ما تأثير انتهاءات براءات الاختراع بين 2025-2027؟

ج5. منحدرات براءات الاختراع لـ ARBs و CCBs الرئيسية ستكثف المنافسة العامة، مما قد يضغط على أسعار العلامات التجارية لكن يوسع وصول المرضى.

آخر تحديث للصفحة في: