حجم وحصة سوق حوكمة المؤسسات وإدارة المخاطر والامتثال

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

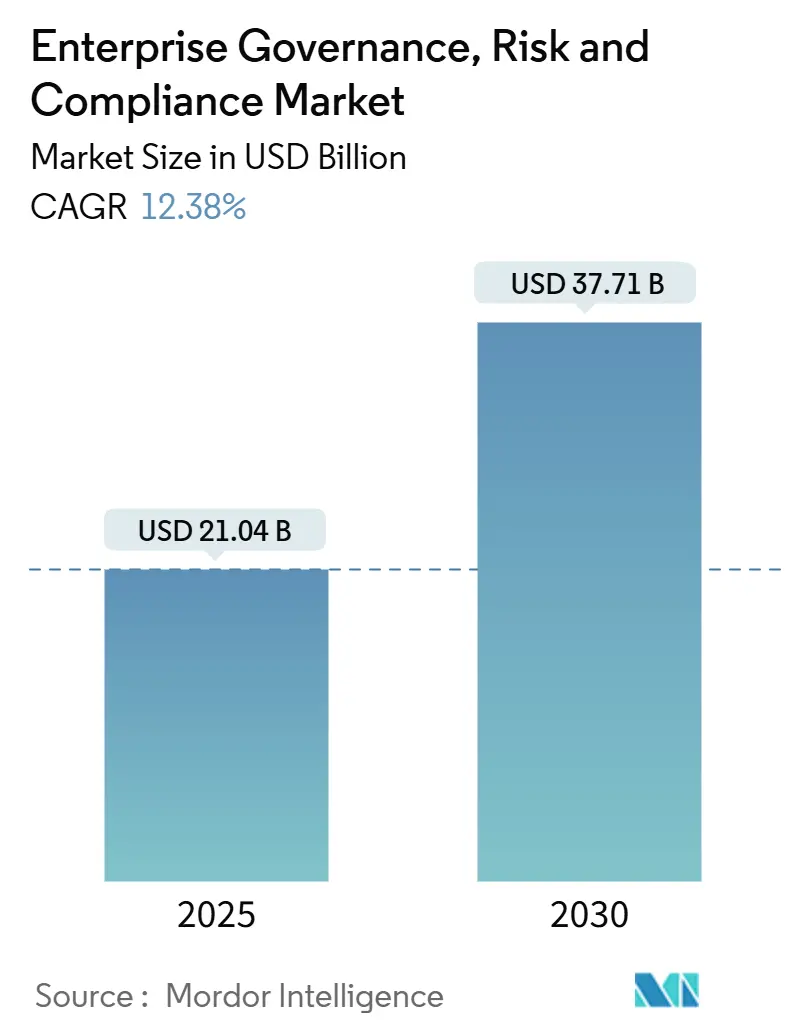

| حجم السوق (2025) | 21.04 مليار دولار أمريكي |

| حجم السوق (2030) | 37.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.38% CAGR |

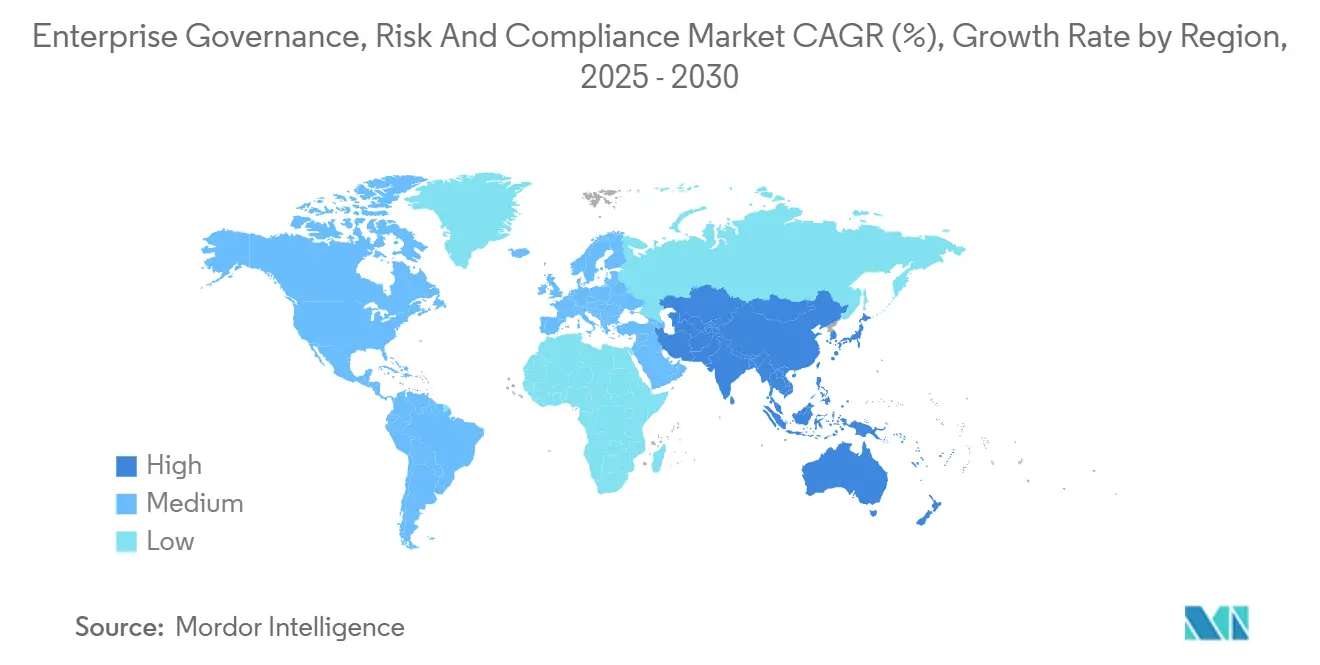

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حوكمة المؤسسات وإدارة المخاطر والامتثال بواسطة Mordor ذكاء

تبلغ قيمة سوق حوكمة المؤسسات وإدارة المخاطر والامتثال 21.04 مليار دولار أمريكي في عام 2025 ومن المقرر أن تصل إلى 37.71 مليار دولار أمريكي بحلول عام 2030، محققة نمواً بمعدل نمو سنوي مركب قدره 12.38% خلال فترة التوقعات. يتسارع الطلب مع مواجهة المؤسسات لارتفاع في الالتزامات التنظيمية، وعلى الأخص قانون المرونة التشغيلية الرقمية (DORA)، بينما تتبنى الذكاء الاصطناعي لأتمتة الضوابط وتفسير القواعد سريعة التغيير ووضع علامات على الشذوذ في الوقت الفعلي. يتكثف امتصاص المنصات لأن المجموعات المتكاملة تدمج سير عمل التدقيق والسياسات والأمن السيبراني المنعزلة سابقاً في مصدر واحد للحقيقة، مما ينتج عنه وفورات في التكاليف قابلة للقياس وحل أسرع للمشاكل. يذكر المتبنون الأوائل تحقيق مكاسب في الكفاءة تصل إلى 42% في خفض الإيجابيات الزائفة بعد دمج تحليلات الامتثال المدفوعة بالذكاء الاصطناعي جنباً إلى جنب مع القياس عن بُعد الأمني. يتعزز الزخم أكثر من قبل شركات التأمين التي تقوم الآن بتسعير التغطية باستخدام مقاييس GRC في الوقت الفعلي، مما يترجم الأداء القوي للحوكمة إلى خصومات على الأقساط وميزة تنافسية.

الاستنتاجات الرئيسية للتقرير

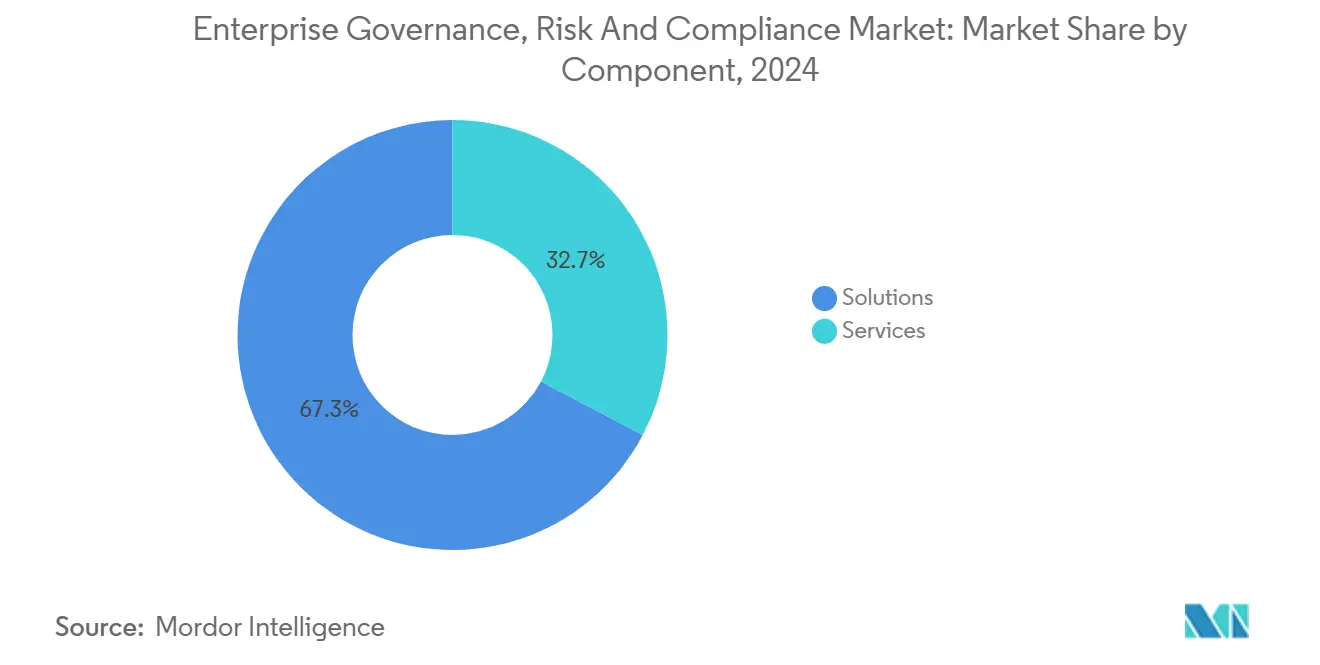

- حسب المكون، استحوذت الحلول على 67.30% من حصة سوق حوكمة المؤسسات وإدارة المخاطر والامتثال في عام 2024، بينما من المتوقع أن تحقق الخدمات أسرع معدل نمو سنوي مركب قدره 12.70% حتى عام 2030.

- حسب نموذج النشر، شكلت التركيبات المحلية 54.20% من الإيرادات في عام 2024، لكن من المتوقع أن تنمو المنصات السحابية بمعدل نمو سنوي مركب قدره 13.50% حتى عام 2030.

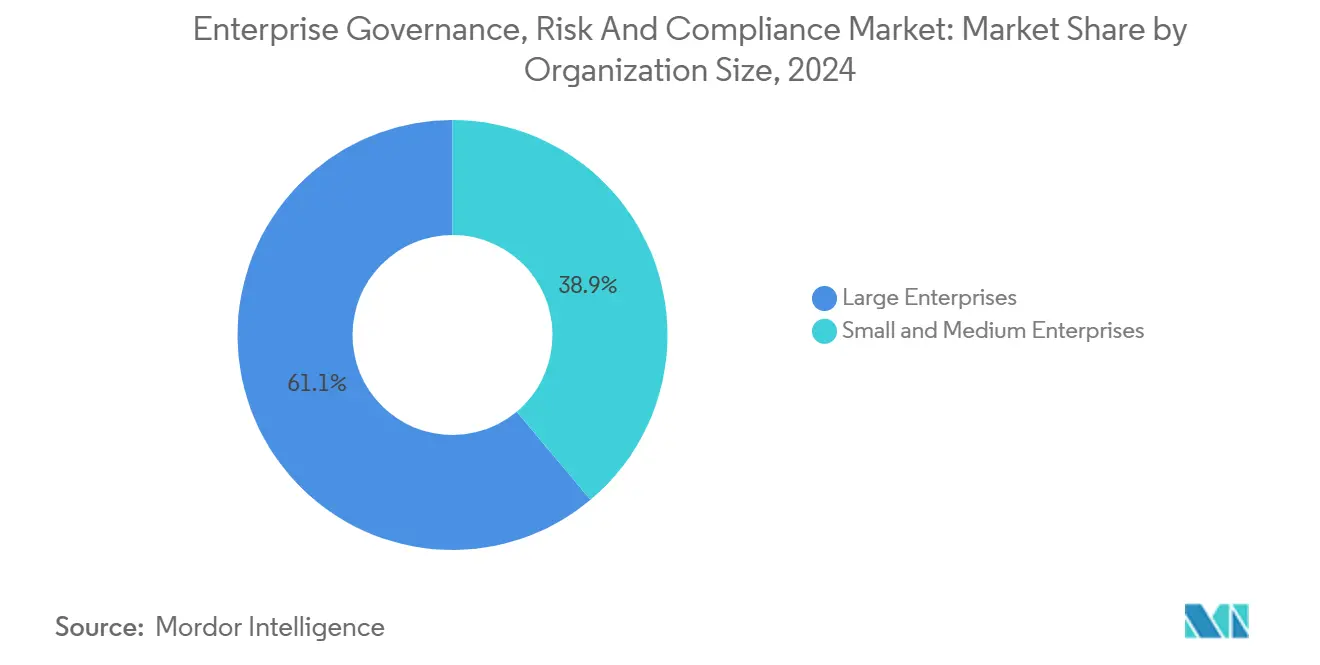

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 61.1% من إيرادات عام 2024، إلا أن المؤسسات الصغيرة والمتوسطة ستتوسع بمعدل نمو سنوي مركب قدره 14.3% بدعم من العروض السحابية.

- حسب صناعة المستخدم النهائي، سيطرت الرعاية الصحية وعلوم الحياة على 34.7% من الإيرادات في عام 2024؛ من المتوقع أن تقود المصارف والخدمات المالية والتأمين النمو بمعدل نمو سنوي مركب قدره 12.9% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 35.2% في عام 2024، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 13.1% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لحوكمة المؤسسات وإدارة المخاطر والامتثال

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اللوائح والتفويضات الحكومية الصارمة | +2.8% | عالمي مع التركيز على الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تزايد التهديدات السيبرانية مع التحول الرقمي | +2.1% | عالمي، واضح في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| التحرك نحو منصات إدارة المخاطر المتكاملة | +1.9% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة | المدى المتوسط (2-4 سنوات) |

| ضغط إعداد تقارير ESG وقواعد الإفصاح غير المالية | +1.7% | الاتحاد الأوروبي المحرك الأساسي | المدى الطويل (≥ 4 سنوات) |

| اعتماد تحليلات الامتثال التنبؤية المدفوعة بالذكاء الاصطناعي | +2.3% | أمريكا الشمالية والاتحاد الأوروبي المتبنون الأوائل | المدى القصير (≤ سنتان) |

| اعتمادات الاكتتاب التأميني على مقاييس GRC في الوقت الفعلي | +1.5% | عالمي، أسواق التأمين الناضجة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح والتفويضات الحكومية الصارمة تدفع دمج المنصات

يستمر تكثيف وضع القواعد في انتعاش سوق حوكمة المؤسسات وإدارة المخاطر والامتثال حيث أن DORA، الذي يدخل حيز التنفيذ في يناير 2025، يلزم الكيانات المالية في الاتحاد الأوروبي بدمج أطر مخاطر تكنولوجيا المعلومات والاتصالات التي تغطي الاستجابة للحوادث واختبار المرونة والرقابة على الأطراف الثالثة.[1]Norton Rose Fulbright, "DORA: Key Operational Resilience Obligations," nortonrosefulbright.com تراقب الشركات الآن أكثر من 250 تغييراً تنظيمياً كل يوم، بوتيرة تفوق العمليات اليدوية. تقوم نماذج التعلم الآلي بتحليل القوانين الجديدة وترتيب صلتها وتوجيه المهام إلى المالكين المساءلين في غضون دقائق، مما يمكن فرق الامتثال من إعادة نشر الجهد نحو تحليل المخاطر الاستراتيجي. وبالتالي انتقل البائعون الذين يقدمون الخرائط متعددة الولايات القضائية ومحركات التحديث الآلي إلى أعلى قوائم المؤسسات المختصرة. يؤدي عدم الامتثال إلى مخاطر العقوبات المادية والأضرار السمعة، في حين أن المحركين الأوائل يؤمنون ثقة المستثمرين من خلال إظهار المرونة التشغيلية.

تزايد التهديدات السيبرانية يسرّع تكامل تكنولوجيا GRC

ارتفعت الحوادث السيبرانية بنسبة 75% في عام 2024، مما دفع كبار موظفي أمن المعلومات إلى دمج مقاييس الوضعية الأمنية في لوحات معلومات الحوكمة الأساسية بدلاً من التعامل معها بشكل منعزل. تقلل وحدة التحكم الواحدة التي تضع فحوصات السياسة على القياس عن بُعد للتهديدات من التكرار وتقلص الوقت اللازم لمعالجة الثغرات عبر البيئات المختلطة. سجل مقدمو الرعاية الصحية الذين اعتمدوا مجموعات GRC الممكّنة بالذكاء الاصطناعي معدلات كشف مخاطر أقوى بنسبة 37% وإيجابيات زائفة أقل بنسبة 42%، مما يوضح قيمة توحيد بيانات الامتثال والأمن. لأن 70% من المؤسسات تصف عمليات تخصيص المخاطر السحابية الحالية بأنها غير فعالة، فقد تكثف الشهية للضوابط المركزية المحايدة للسحابة.[2]سحابة حماية Alliance, "ولاية ل سحابة حماية 2024," cloudsecurityalliance.org يكسب الموردون الذين يقدمون لوحات معلومات قابلة للتنفيذ - بدلاً من التنبيهات الخام - الجذب من خلال تخفيف إرهاق المستخدم وتحرير المتخصصين للتركيز على التهديدات عالية التأثير.

تحليلات الامتثال التنبؤية المدفوعة بالذكاء الاصطناعي تحول إدارة المخاطر

يعتزم ثلثا المؤسسات تمويل مبادرات الذكاء الاصطناعي للرقابة على المخاطر، إلا أن 14% فقط أكملوا التكامل، مما يشير إلى مدرج واسع لسوق حوكمة المؤسسات وإدارة المخاطر والامتثال. تفسر محركات الذكاء الاصطناعي التوليدي الآن مشاريع القوانين بدقة 95% وتدفع تحديثات السياسة التلقائية، مما يحول الامتثال من وضع علامات رد الفعل إلى استشاري متطلع للأمام. تتيح نماذج اللغة الصغيرة المخصصة للشركات الاحتفاظ بإقامة البيانات مع تقليل تكاليف الحوسبة، وهو اقتراح جذاب للصناعات المنظمة. قصر المتبنون الأوائل دورات التدقيق والقضاء على الضوابط الزائدة وأنتجوا خرائط حرارية تنبؤية توجه إنفاق مجلس الإدارة على التخفيف. وبالتالي، تصبح قدرة الذكاء الاصطناعي متطلباً أساسياً للمشتري بدلاً من ميزة ممتازة.

ضغط إعداد تقارير ESG يخلق فئات امتثال جديدة

حولت اللوائح الأوروبية إفصاحات ESG من طوعية إلى إلزامية، مما يجبر الشركات على تتبع البصمات الكربونية ومقاييس التأثير الاجتماعي وممارسات الحوكمة جنباً إلى جنب مع البيانات المالية. تستوعب المنصات المتكاملة الآن بيانات الطاقة ودرجات أخلاقيات الموردين وإحصائيات التنوع، مما يولد لوحات معلومات جاهزة للمستثمرين تتماشى مع أطر مثل CSRD. يكشط مدققو ESG المدفوعون بالذكاء الاصطناعي المصادر غير المنظمة - فواتير المرافق وتغذية أجهزة الاستشعار وشهادات الموردين - ويملؤون التقارير تلقائياً، مما يقلل الجهد اليدوي مع رفع الدقة. يوسع البائعون الذين يربطون درجات ESG ببيانات الشهية للمخاطر اقتراح قيمتهم، مما يضع سوق حوكمة المؤسسات وإدارة المخاطر والامتثال كمحور مركزي لذكاء الاستدامة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص المتخصصين المهرة في GRC | -1.8% | عالمي، حاد في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تكلفة التكامل الأولية العالية للبيئات القديمة | -2.1% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تعقيد إقامة البيانات والسيادة في السحابة المتعددة | -1.3% | عالمي | المدى القصير (≤ سنتان) |

| إرهاق GRC التنظيمي وحمولة التنبيهات الزائدة | -1.6% | الأسواق الناضجة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التكامل الأولية العالية تتحدى تحديث النظام القديم

تتراوح الاشتراكات السنوية للمجموعات الرائدة من 50,000 إلى 500,000 دولار أمريكي، بينما غالباً ما يكلف التنفيذ من مرتين إلى ستة أضعاف رسوم الترخيص، مما يضغط على الميزانيات للشركات التي تدير العمود الفقري لتخطيط موارد المؤسسات القديمة.[3]6clicks, "Cost Benchmarks ل GRC Implementations," 6clicks.com يرفع تضخم SaaS الذي يسير بنسبة 11.3% حساسية السعر أكثر حيث يفرض البائعون زيادات 25% رغم ثبات عدد الموظفين. غالباً ما يتطلب دمج أدوات GRC الحديثة مع أنظمة التمويل والموارد البشرية والتصنيع المخصصة APIs مخصصة وبرامج إدارة التغيير التي تمدد الجداول الزمنية. يكتسب الترخيص القائم على النتائج والموصلات منخفضة الكود شعبية من خلال تحويل النفقات الرأسمالية إلى نفقات تشغيلية وإظهار استرداد التكاليف من خلال مقاييس تقليل المخاطر القابلة للقياس.

الإرهاق التنظيمي لـ GRC يعيق اعتماد المنصة

المستخدمون المغمورون بالتنبيهات المتواصلة ينفصلون، مما يقلل قيمة النظام. في عام 2024، ذكرت 60% من الشركات الموظفين المرهقين كأكبر حاجز لتحقيق الفوائد الكاملة من منصاتهم. تقدم الأتمتة المفرطة دون سياق تفريغ البيانات بدلاً من الرؤى، مما يجبر المشترين على المطالبة بمرشحات الذكاء الاصطناعي التي ترتب القضايا حسب الأهمية وتعرض لوحات معلومات مصممة لكل دور. يحسن الموردون الذين يجيبون على نقطة الألم هذه الالتصاق ويقللون الخروج، مما يضعهم في موقع قوي حيث تعقلن المؤسسات الأنظمة المتداخلة.

تحليل القطاعات

حسب المكون: هيمنة الحلول تدفع ابتكار الخدمات

ولدت الحلول 67.30% من إيرادات عام 2024، مما يؤكد تفضيل المشتري للمجموعات الشاملة التي تمزج مكتبات السياسات ومسارات التدقيق وتسجيل المخاطر والاستجابة للحوادث في مكدس واحد. تعكس هذه الهيمنة كيف تقدر المؤسسات المساءلة من بائع واحد وتجربة المستخدم المتسقة عبر جميع وظائف سوق حوكمة المؤسسات وإدارة المخاطر والامتثال. الاستشارات والتكامل والخدمات المدارة، رغم كونها أصغر في القيمة المطلقة، مقررة للنمو 12.70% حتى عام 2030 حيث يتجه المشترون إلى الخبراء الخارجيين للتفسير التنظيمي وعمليات طرح النظام المعقدة. تواجه وحدات إدارة المخاطر وإدارة التدقيق أسرع امتصاص لأنها تستبدل سير عمل جداول البيانات وتوفر تحليلات الوقت الفعلي التي يمكن للمدراء التنفيذيين تتبعها على تطبيقات المحمول. ارتفع الطلب على ميزات استمرارية الأعمال بعد أن بلغ متوسط خسائر صدمات سلسلة التوريد 184 مليون دولار أمريكي، مما حث الشركات على ربط خطط الاستمرارية مباشرة ببطاقات أداء الموردين.

حسب نموذج النشر: هجرة السحابة تتسارع رغم مخاوف الأمان

احتفظت التركيبات المحلية بـ 54.20% من إيرادات عام 2024 لأن البنوك والمستشفيات يجب أن تخزن السجلات الحساسة محلياً، لكن الاشتراكات السحابية ستتوسع 13.50% سنوياً حتى عام 2030 حيث يفضل مديرو تقنية المعلومات الحوسبة المرنة لأحمال عمل الذكاء الاصطناعي. تؤتمت المنصات السحابية الترقيات وتقصر دورات التنفيذ وتمكن الفرق النائية، مما يجعلها جذابة للمؤسسات الصغيرة والمتوسطة والشركات متعددة الجنسيات على حد سواء. التدقيق التنظيمي على مرونة الطرف الثالث من خلال DORA يدفع الشركات للمطالبة بالرقابة المستمرة لمقدمي السحابة الخارجية - وهي قدرة تدمجها مجموعات GRC المولودة في السحابة بالتصميم. تمكن النماذج المختلطة، التي تحتفظ بالبيانات الحرجة في الموقع بينما تنقل التحليلات إلى السحابة، الشركات النافرة من المخاطر من اختبار المياه دون انتهاك قواعد الإقامة.

يخفف الموردون الثغرات الأمنية المتصورة من خلال تقديم مفاتيح التشفير المدارة من العميل ومناطق السحابة السيادية المعتمدة لأنظمة الامتثال المحلية. كما يسهلون النشر من خلال قوالب البنية التحتية كالكود التي تقيم بيئات كاملة في ساعات بدلاً من أسابيع. حيث تتطلب خوارزميات الذكاء الاصطناعي مجموعات تدريب كبيرة ووحدات معالجة رسوميات قابلة للتطوير، تصبح النشريات السحابية الخيار الافتراضي لتحليلات الامتثال التنبؤية - مما يرسخ دورها في المشهد المستقبلي لسوق حوكمة المؤسسات وإدارة المخاطر والامتثال.

حسب حجم المؤسسة: اعتماد المؤسسات الصغيرة والمتوسطة يتسارع من خلال نماذج SaaS

ساهمت المؤسسات الكبيرة بـ 61.1% من مبيعات عام 2024، مدفوعة بعمليات متعددة الولايات القضائية تستلزم تنسيق سير عمل متطور وتحليلات متقدمة. تدمج هذه المؤسسات المنصات مع تخطيط موارد المؤسسات وأنظمة إدارة خدمات تقنية المعلومات لكسب الشفافية متعددة الوظائف وجمع الأدلة الآلي. ومع ذلك، ستتفوق المؤسسات الصغيرة والمتوسطة عليها بمعدل نمو سنوي مركب قدره 14.3% لأن العروض القائمة على الاشتراك تجرد النفقات الرأسمالية الثقيلة وتقدم ضوابط مكونة مسبقاً مصممة لاحتياجات القطاع. يروج البائعون لنشريات سريعة منخفضة اللمس تدخل حيز التشغيل في أسابيع، مما يلبي قيود موارد الفرق الأصغر مع إرضاء مطالب المدققين.

يقدم تضخم SaaS ضغطاً على الميزانية، لكن المؤسسات الصغيرة والمتوسطة توازن الرسوم الأعلى مقابل مخاطر عقوبات عدم الامتثال والأضرار السمعة والمناقصات المفقودة. التسعير القائم على النتائج - الشحن فقط عندما تمر نقاط تفتيش التدقيق أو تُغلق الحوادث ضمن SLA - يشجع الاعتماد من خلال ربط التكلفة بالقيمة المقدمة. يلقى الكتيب التشغيلي صدى في الأسواق الناشئة حيث يصعد المنظمون الرقابة إلا أن مجمعات المواهب المحلية تبقى ضعيفة، مما يدفع سوق حوكمة المؤسسات وإدارة المخاطر والامتثال إلى قطاعات عملاء جديدة.

حسب صناعة المستخدم النهائي: قيادة الرعاية الصحية تعكس الكثافة التنظيمية

شكلت الرعاية الصحية وعلوم الحياة 34.7% من إيرادات عام 2024 بدعم من معايير سلامة المرضى الصارمة وHIPAA وإرشادات FDA. تضع المنصات الممكّنة بالذكاء الاصطناعي التي تمسح السجلات الطبية الإلكترونية تلقائياً علامات على انتهاكات الخصوصية وتضمن الجاهزية للتدقيق، مما يقلل عبء المراجعة اليدوية بآلاف الساعات. تربط شركات التصنيع والطاقة بشكل متزايد أجهزة إنترنت الأشياء في أرضية المتجر بمحاور GRC، مراقبة امتثال السلامة في الوقت الفعلي وربط النتائج بتذاكر الصيانة. تصطف المصارف والخدمات المالية والتأمين كأسرع قطاع نمواً بمعدل نمو سنوي مركب قدره 12.9% لأن تكاليف الجريمة المالية المرتفعة - 61 مليار دولار أمريكي سنوياً في أمريكا الشمالية - تجعل المراقبة الآلية لا غنى عنها.

يستثمر تجار التجزئة لإدارة تفويضات شفافية سلسلة التوريد، بينما تنشر الوكالات الحكومية المنصات لتعزيز المساءلة وثقة المواطن. عبر الصناعات، تضمن تفويضات إعداد تقارير ESG أن كل قطاع يحتاج الآن إلى جمع البيانات المنظم والمسارات القابلة للتدقيق، مما يوسع الطلب القابل للمعالجة لسوق حوكمة المؤسسات وإدارة المخاطر والامتثال.

التحليل الجغرافي

ولدت أمريكا الشمالية 35.2% من الإيرادات العالمية في عام 2024، مدعومة بالنظم البيئية التنظيمية الناضجة وميزانيات التكنولوجيا القوية. تنفق المؤسسات المالية 61 مليار دولار أمريكي سنوياً على الامتثال، و99% تتوقع ارتفاع التكاليف، مما يعزز الطلب على الحلول الآلية التي تخفض نسب النفقات. تكافئ الإرشادات الفيدرالية الإبلاغ الذاتي والعمليات المرنة، لذا تتعامل الشركات مع استثمار GRC كميزة تنافسية. تشاركات مثل ServiceNow-Visa توضح كيف ينشئ بائعو التكنولوجيا سير عمل الذكاء الاصطناعي بالتعاون مما يعزز إدارة النزاع مع ضمان الالتزام التنظيمي.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 13.1%، الأعلى عالمياً. تقدم الحكومات في سنغافورة وأستراليا والهند قواعد المسؤولية المؤسسية التي تحاكي قانون الرشوة البريطاني، مما يجبر الشركات على الاستثمار في بنية الامتثال الحديثة. تواجه بنوك APAC أيضاً 45 مليار دولار أمريكي في تكاليف امتثال الجريمة المالية، مع ذكر 70% إنفاقاً أعلى على البرمجيات في عام 2024، مما يدفع امتصاص المولود في السحابة الذي يتماشى مع الرقمنة السريعة.

المشهد التنافسي

يظهر سوق حوكمة المؤسسات وإدارة المخاطر والامتثال تركزاً معتدلاً. تحتفظ عمالقة التكنولوجيا - IBM والنسغ وServiceNow وOracle - بحصة كبيرة من خلال محافظ واسعة وقدرات تكامل عميقة. تعزز عملية استحواذ IBM المعلقة على HashiCorp أتمتة السحابة المختلطة وتضع مجموعة منصاتها لتنسيق امتثال السحابة المتعددة. تقيس ServiceNow وصول الذكاء الاصطناعي عبر شراكات مع NVIDIA وGoogle سحابة، ودمج وكلاء توليديين يصوغون علاجات الضوابط ويلخصون أدلة التدقيق.

يسعى المتخصصون من الدرجة المتوسطة للعمق العمودي. تعزز مشتريات Mitratech لـ Prevalent وPreparis وحدات مخاطر الطرف الثالث واستمرارية الأعمال. يدمج استحواذ Kroll على Resolver ذكاء المخاطر مع الطب الشرعي السيبراني، مما ينتج رؤية شاملة لفرق الحوادث. يميز المعطلون مثل Scytale وDrata أنفسهم على التسعير القائم على النتائج وأتمتة SOC 2 ومكتبات السياسات المنتقاة للمؤسسات الصغيرة والمتوسطة.

يركز الابتكار على اختبار الضوابط المسترشد بالذكاء الاصطناعي ومحركات السياسة منخفضة الكود وUX التي ترشح الضوضاء من خلال الترتيب الذكي بالأولوية. إيداعات براءات الاختراع، مثل طريقة ServiceNow للمعالجة الآلية لثغرة الأمان، تؤكد السباق لتقليل العمل اليدوي. حيث يتجمع البائعون على الميزات الأساسية، تصبح قوة النظام البيئي - التكاملات وشراكات المحتوى ومجتمعات المطورين - العامل الحاسم للمشترين الذين يقيمون ملاءمة المنصة طويلة المدى داخل سوق حوكمة المؤسسات وإدارة المخاطر والامتثال.

رواد صناعة حوكمة المؤسسات وإدارة المخاطر والامتثال

-

Dell التقنيات (تشمل RSA حماية)

-

النسغ SE / GRC Suite

-

Oracle Corporation

-

MetricStream Inc.

-

IBM Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: كشفت ServiceNow وNVIDIA عن نموذج Apriel Nemotron 15B لتشغيل وكلاء سير العمل في الوقت الفعلي.

- يونيو 2025: اشترت Scytale شركة AudITech لطي أتمتة SOX ITGC في مجموعة الامتثال الخاصة بها

- مايو 2025: استحوذت Diligent على Vault، مضيفة أدوات النفخ في الصافرة وإعداد التقارير الأخلاقية متعددة اللغات.

- أبريل 2025: اشترت AQM التقنيات شركة TRaiCE لتوسيع مراقبة المخاطر المدفوعة بالذكاء الاصطناعي للبنوك.

نطاق تقرير السوق العالمي لحوكمة المؤسسات وإدارة المخاطر والامتثال

تُعرّف حوكمة المؤسسات وإدارة المخاطر والامتثال كاستراتيجية منسقة للشركة لإدارة القضايا الواسعة للحوكمة المؤسسية وإدارة المخاطر المؤسسية (ERM) والامتثال المؤسسي فيما يتعلق بالمتطلبات التنظيمية. تمكن المجموعة المتكاملة من القدرات المؤسسة من تحقيق الأهداف بشكل موثوق ومعالجة عدم اليقين والعمل بنزاهة.

يتم تقسيم سوق حوكمة المؤسسات وإدارة المخاطر والامتثال حسب النوع (البرمجيات، الخدمات)، وحجم المؤسسة (المؤسسة الصغيرة والمتوسطة، المؤسسة الكبيرة)، وصناعة المستخدم النهائي (المصارف والخدمات المالية والتأمين، الرعاية الصحية، التصنيع، تكنولوجيا المعلومات والاتصالات)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات بدلالة القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول | إدارة السياسات والامتثال |

| إدارة التدقيق | |

| إدارة المخاطر | |

| إدارة الحوادث | |

| استمرارية الأعمال والتعافي من الكوارث | |

| الخدمات | الاستشارات |

| التكامل والتنفيذ | |

| التدريب والدعم |

| محلي |

| سحابي |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| المصارف والخدمات المالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| التصنيع |

| تكنولوجيا المعلومات والاتصالات |

| الطاقة والمرافق |

| التجزئة والسلع الاستهلاكية |

| الحكومة والقطاع العام |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب المكون | الحلول | إدارة السياسات والامتثال |

| إدارة التدقيق | ||

| إدارة المخاطر | ||

| إدارة الحوادث | ||

| استمرارية الأعمال والتعافي من الكوارث | ||

| الخدمات | الاستشارات | |

| التكامل والتنفيذ | ||

| التدريب والدعم | ||

| حسب نموذج النشر | محلي | |

| سحابي | ||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب صناعة المستخدم النهائي | المصارف والخدمات المالية والتأمين | |

| الرعاية الصحية وعلوم الحياة | ||

| التصنيع | ||

| تكنولوجيا المعلومات والاتصالات | ||

| الطاقة والمرافق | ||

| التجزئة والسلع الاستهلاكية | ||

| الحكومة والقطاع العام | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق حوكمة المؤسسات وإدارة المخاطر والامتثال؟

يقف السوق عند 21.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 37.71 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مكون يهيمن على سوق حوكمة المؤسسات وإدارة المخاطر والامتثال؟

تقود الحلول البرمجية بـ 67.30% من الإيرادات في عام 2024، بينما الخدمات تنمو بأسرع معدل نمو سنوي مركب قدره 12.70%.

لماذا تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

التطور التنظيمي السريع وتوسع RegTech يدفعان معدل نمو سنوي مركب قدره 13.1% حتى عام 2030 في المنطقة.

كيف تعيد تقنيات الذكاء الاصطناعي تشكيل منصات GRC؟

تفسر النماذج التوليدية الآن اللوائح بدقة 95%، وتؤتمت تحديثات السياسة، وتقطع الإيجابيات الزائفة بنسبة 42%.

آخر تحديث للصفحة في: