حجم وحصة سوق إدارة البيانات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

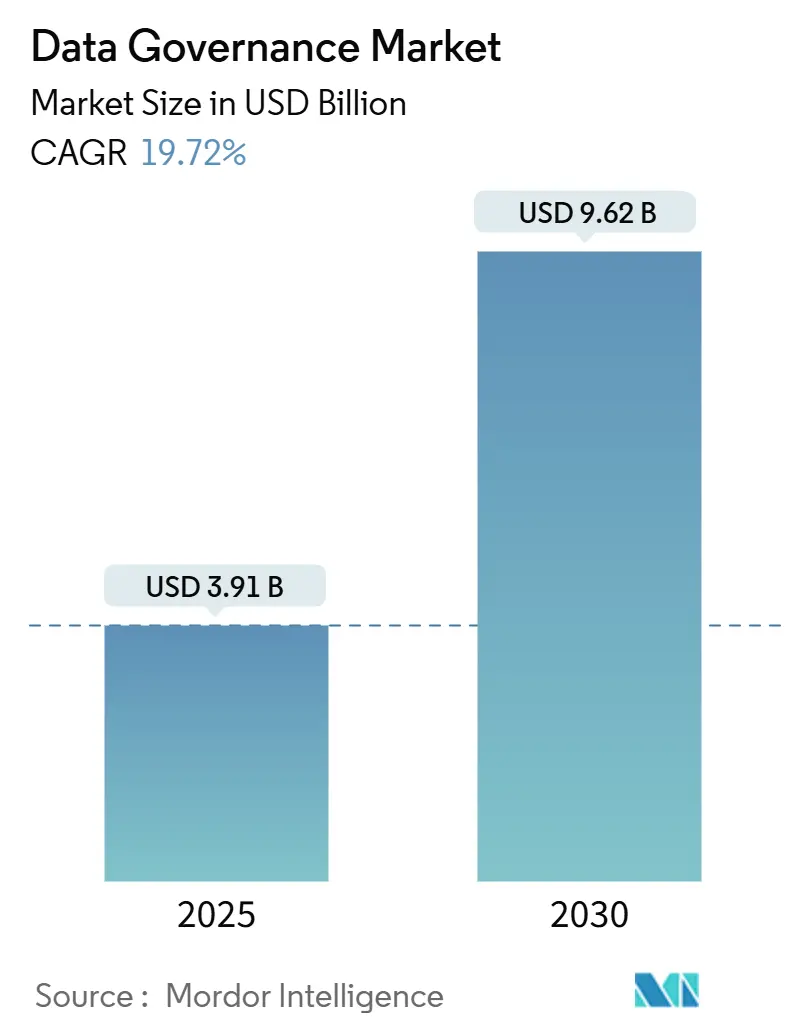

| حجم السوق (2025) | 3.91 مليار دولار أمريكي |

| حجم السوق (2030) | 9.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.72% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة البيانات بواسطة Mordor Intelligence

يُقدر حجم سوق إدارة البيانات بـ 3.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.62 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 19.72%. يُدعم هذا الارتفاع بتشديد التفويضات التنظيمية، وتسارع تبني الحوسبة السحابية، والإدراك المتزايد بأن البيانات المُدارة جيداً أمر بالغ الأهمية للذكاء الاصطناعي الموثوق، والدفع في الوقت الفعلي، والتجارة عبر الحدود. تقوم المؤسسات المالية ومقدمو الرعاية الصحية والشركات المصنعة بتوسيع الاستثمارات مع تصاعد عقوبات الانتهاكات وتحول النماذج التجارية نحو تسييل البيانات. يقوم البائعون بدمج الذكاء الاصطناعي في أدوات السلالة والفهرسة لأتمتة مهام التصنيف، بينما يؤكد المشترون على مرونة النشر التي تدعم البنية السحابية السيادية والهجينة. لذلك، يتطور سوق إدارة البيانات من حلول نقطية تركز على الامتثال إلى منصات متكاملة تُنسق الجودة والأمان والمساءلة عبر ممتلكات البيانات المتناثرة.

الوجبات الرئيسية للتقرير

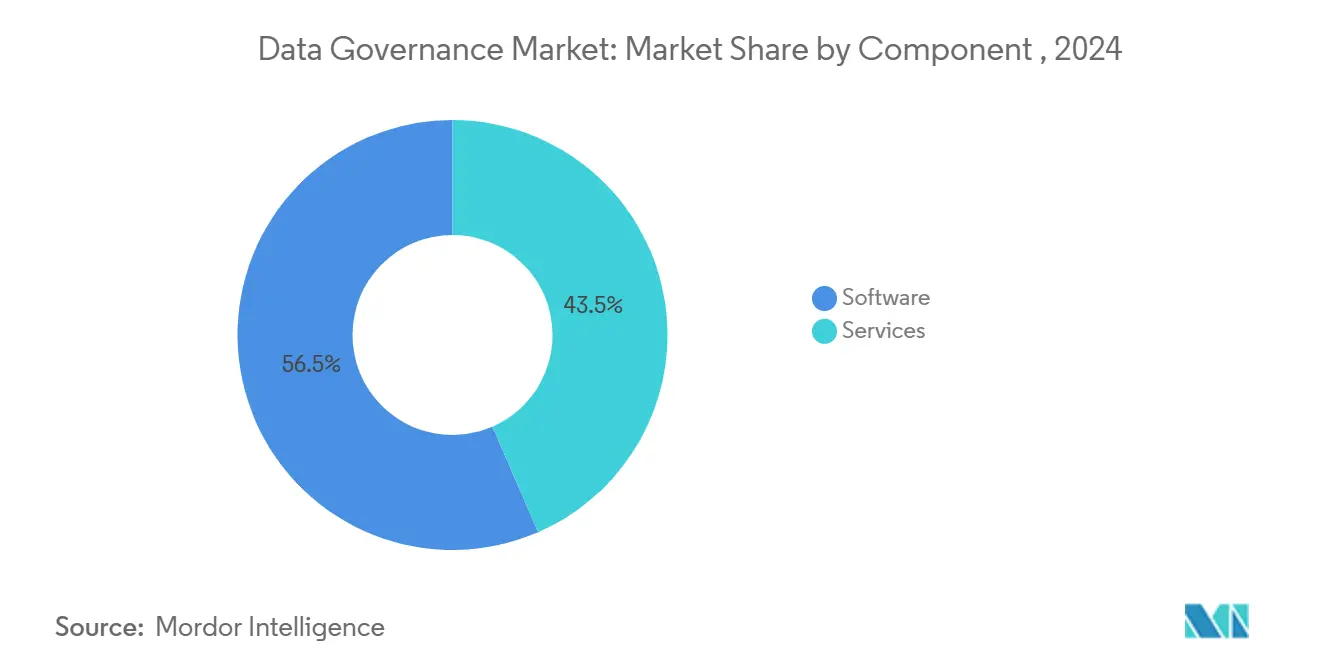

- حسب المكون، استحوذت البرمجيات على 57.1% من حصة سوق إدارة البيانات في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 23.4% حتى عام 2030.

- حسب النشر، شكلت التركيبات في المواقع 53.6% من حصة حجم سوق إدارة البيانات في عام 2024، بينما من المقرر أن تتقدم التطبيقات السحابية بمعدل نمو سنوي مركب قدره 22.8% بين 2025-2030.

- حسب حجم المؤسسة، سيطرت الشركات الكبيرة على 68% من حصة سوق إدارة البيانات في عام 2024؛ ستنمو الشركات الصغيرة والمتوسطة بأسرع معدل بنمو سنوي مركب قدره 24.6% حتى عام 2030.

- حسب الوظيفة التجارية، قادت تكنولوجيا المعلومات والعمليات بحصة إيرادات قدرها 41% في عام 2024؛ من المتوقع أن يسجل قطاع التسويق والمبيعات معدل نمو سنوي مركب قدره 25.2% حتى عام 2030.

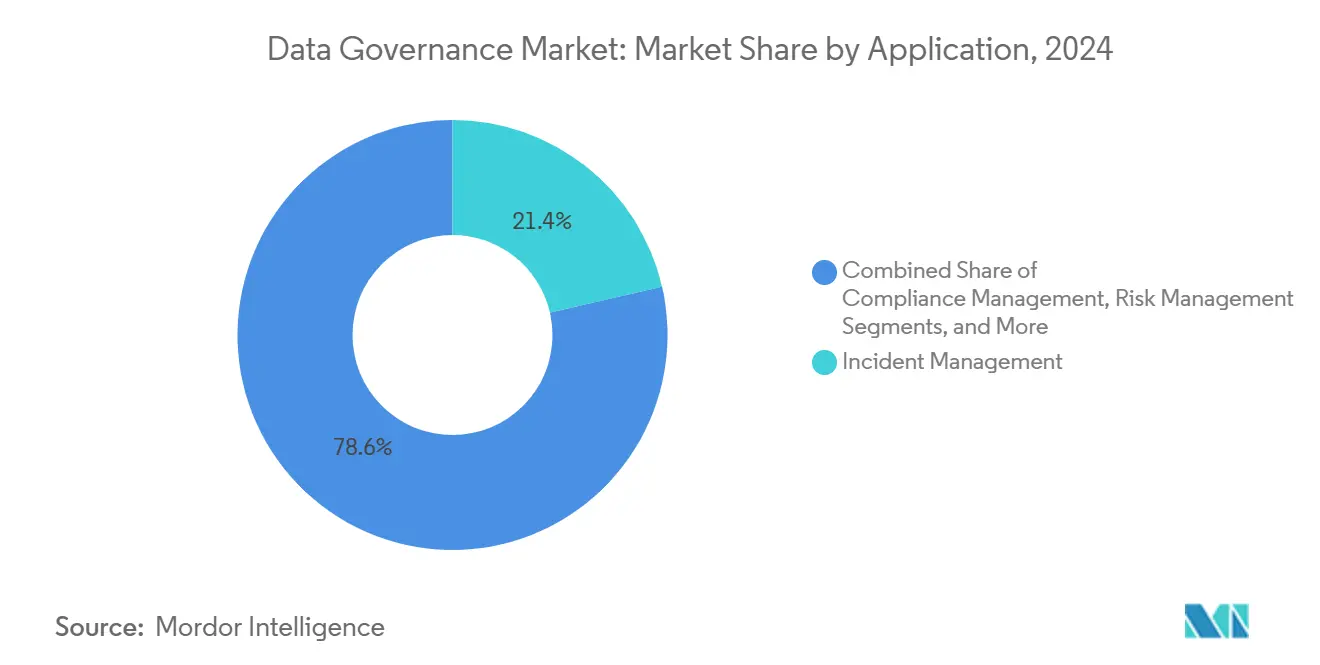

- حسب التطبيق، سيطرت إدارة الامتثال على 38.5% من حجم سوق إدارة البيانات في عام 2024، بينما تستعد إدارة الحوادث لمعدل نمو سنوي مركب قدره 21.4% خلال 2025-2030.

- حسب صناعة المستخدم النهائي، استحوذ القطاع المصرفي والمالي وخدمات التأمين على 24.7% من حصة سوق إدارة البيانات في عام 2024؛ يتقدم قطاع الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 23.8% حتى عام 2030.

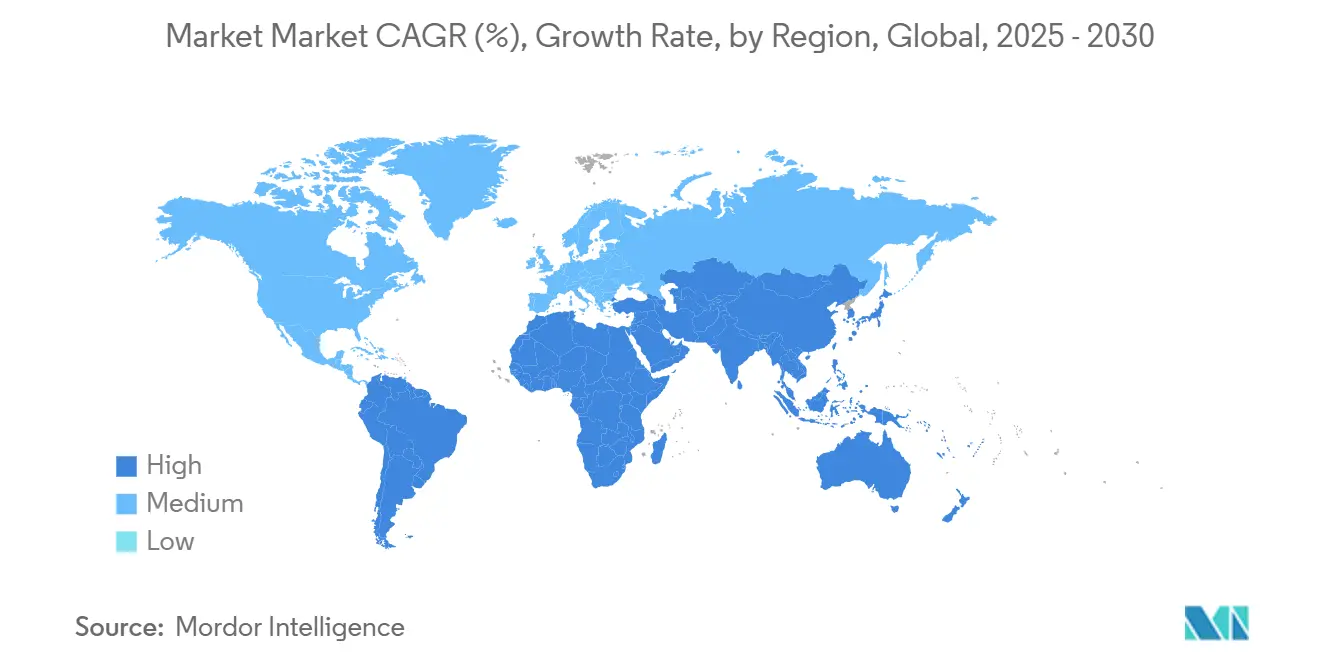

- جغرافياً، هيمنت أمريكا الشمالية بحصة سوق قدرها 35.6% في عام 2024؛ ستتوسع آسيا بمعدل نمو سنوي مركب قدره 26.3% خلال أفق التوقعات.

- سيطرت شركات IBM وMicrosoft وOracle وSAP وCollibra وInformatica وAlation مجتمعة على حوالي 34% من الإيرادات العالمية في عام 2024، مما يؤكد على ساحة مجزأة بشكل معتدل.

اتجاهات ورؤى سوق إدارة البيانات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قانون الذكاء الاصطناعي الأوروبي واللوائح العالمية للذكاء الاصطناعي التي تتطلب سلالة بيانات قابلة للتفسير | +5.8% | أوروبا، أمريكا الشمالية، انتشار عالمي | متوسط الأجل (2-4 سنوات) |

| FedNow وسكك الدفع في الوقت الفعلي التي تفرض تكامل البيانات دون الميللي ثانية في القطاع المصرفي والمالي في أمريكا الشمالية | +3.2% | أمريكا الشمالية، مع التبني التدريجي في أوروبا | قصير الأجل (≤ 2 سنوات) |

| تفويضات الحوسبة السحابية السيادية في منطقة آسيا والمحيط الهادئ (مثل قانون DPDP في الهند) تسرّع استثمارات فهرسة البيانات داخل البلاد | +4.7% | آسيا، الشرق الأوسط، مع تداعيات الامتثال عالمياً | متوسط الأجل (2-4 سنوات) |

| تسييل الوسائط التجارية للبيع بالتجزئة يرفع إنفاق جودة البيانات الرئيسية للمنتجات | +2.9% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المتقدمة | متوسط الأجل (2-4 سنوات) |

| تحليلات الحافة في التصنيع 4.0 تتطلب اتحاد البيانات الوصفية القريبة من الحافة | +2.1% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ الصناعية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قانون الذكاء الاصطناعي الأوروبي واللوائح العالمية للذكاء الاصطناعي التي تتطلب سلالة بيانات قابلة للتفسير

يلزم قانون الذكاء الاصطناعي الأوروبي، الساري المفعول منذ أغسطس 2024، الشركات التي تنشر الذكاء الاصطناعي عالي المخاطر بتوثيق أصول البيانات والتحولات ومقاييس الجودة. يمكن أن يؤدي الفشل إلى غرامات تصل إلى 39.82 مليون دولار أمريكي أو 7% من حجم الأعمال العالمي، مما يدفع الشركات لتبني منصات سلالة متقدمة توضح تدفقات البيانات الشاملة. يقوم البائعون بدمج البيانات الوصفية على مستوى النموذج مع أنظمة الفهرسة التقليدية حتى يتمكن المدققون من تتبع مجموعات التدريب واكتشاف التحيز. تتوقع الشركات متعددة الجنسيات أحكاماً مماثلة في البرازيل وكندا، مما يحول الامتثال إلى متطلب عالمي. تعزز هذه الضغوط الطلب على الأدوات التي تربط مجموعات البيانات والنماذج والنتائج التجارية في مساحة عمل إدارة واحدة. نتيجة لذلك، يتحول سوق إدارة البيانات نحو حلول تدمج الإشراف على الذكاء الاصطناعي مع قدرات الإدارة التقليدية.

FedNow وسكك الدفع في الوقت الفعلي التي تفرض تكامل البيانات دون الميللي ثانية في القطاع المصرفي والمالي في أمريكا الشمالية

بدأت خدمة FedNow عملها في يوليو 2023 وتعمل الآن على مدار الساعة طوال أيام الأسبوع عبر البنوك المشاركة. تتطلب التسوية دون الميللي ثانية جودة بيانات نقية وسلالة مستمرة لإرضاء فحوصات مكافحة غسيل الأموال دون إبطاء المعاملات. تنشر المؤسسات أنابيب فحص وإثراء مدعومة بالذكاء الاصطناعي لتمييز الشذوذ فوراً. لا تستطيع مجموعات الامتثال القديمة المبنية على المعالجة المجمعة مواكبة الوتيرة، لذلك تقوم البنوك بتحديث مستودعات البيانات الوصفية وأتمتة اختبارات التحكم. يسرّع هذا المحرك إيرادات الاشتراك لبائعي الإدارة السحابيين الأصليين الذين يمكنهم دمج القواعد مباشرة في سير عمل المدفوعات. كما يحفز المشاركات الاستشارية الهادفة إلى تحديث أدوات السلالة لأنوية الحاسوب المركزي، وهي مكانة مربحة ضمن سوق إدارة البيانات الأوسع.

تفويضات الحوسبة السحابية السيادية في منطقة آسيا والمحيط الهادئ تسرّع استثمارات فهرسة البيانات داخل البلاد

يلزم قانون الهند لحماية البيانات الشخصية الرقمية المسؤولين المهمين عن البيانات بمعالجة وتخزين بيانات المواطنين محلياً، مع استخدام 'قائمة سلبية' للنقلات المقيدة. تظهر أحكام مماثلة في إندونيسيا والمملكة العربية السعودية. تستجيب الشركات بإقامة حالات إقليمية من فهارس البيانات وخدمات السلالة المنشورة على السحب السيادية. يحقق البائعون الذين يقدمون نماذج إيجار مرنة وعلامات توطين آلية نمواً غير متناسب عبر سوق إدارة البيانات.

تسييل الوسائط التجارية للبيع بالتجزئة يرفع إنفاق جودة البيانات الرئيسية للمنتجات

يحول كبار بائعي التجزئة بيانات المتسوقين من الطرف الأول إلى مخزون إعلاني، وهو عمل يعتمد على البيانات الوصفية الدقيقة للمنتجات والأسعار والموافقة. يطالب المعلنون بتصنيفات موحدة والامتثال للخصوصية، مما يدفع الاستثمارات في إدارة البيانات الرئيسية وبوابات التعاون.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الإجمالية العالية للملكية لأدوات سلالة البيانات على مستوى المؤسسة في البنوك من الدرجة الأولى | -2.4% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المتقدمة | متوسط الأجل (2-4 سنوات) |

| نقص المواهب من مديري البيانات المعتمدين وممارسي DCAM | -3.1% | عالمي، مع تأثير شديد في الأسواق الناشئة | قصير الأجل (≤ 2 سنوات) |

| مشاكل التشغيل البيني للحاسوب المركزي القديم التي تحد من الإدارة في الوقت الفعلي في وكالات الدفاع | -1.8% | أمريكا الشمالية، أوروبا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الإجمالية العالية للملكية لأدوات سلالة البيانات على مستوى المؤسسة

تصارع البنوك من الدرجة الأولى نفقات سنوية متعددة الملايين من الدولارات للتراخيص والتكامل وتحديث الأجهزة عند طرح منصات سلالة المؤسسة. تؤكد دراسة جامعة آلتو أن التكامل مع الأنظمة القديمة وغياب المعايير يضخم الجداول الزمنية والميزانيات. تلجأ بعض المؤسسات إلى الخرائط اليدوية لتقليل النفقات، مما يبطئ النشر الكامل. يستجيب البائعون بالتسعير المعياري والإصدارات السحابية القائمة على الاستهلاك، لكن صدمة السعر تبقى فرملة بارزة للتوسع ضمن سوق إدارة البيانات.

نقص المواهب من مديري البيانات المعتمدين وممارسي DCAM

انضمت 36 منظمة فقط إلى برنامج التميز في البيانات لمجلس EDM بحلول فبراير 2025، مما يؤكد محدودية المواهب المعتمدة على مستوى العالم. تضخم الندرة الرواتب وتطيل جداول المشاريع. تشعر الاقتصادات الناشئة بالضغط بشكل أكثر حدة، حيث تضع المنافسة على الخبرة النادرة الشركات المحلية في مواجهة الشركات متعددة الجنسيات. تكتسب الخدمات المُدارة وأدوات الأتمتة منخفضة الرمز شعبية كإجراءات مؤقتة، رغم أنها لا تستطيع تعويض نقص المهارات بالكامل.

تحليل الشرائح

حسب المكون: البرمجيات تهيمن بينما الخدمات تتسارع

شكلت حلول البرمجيات 57.1% من الإيرادات في عام 2024، مرسية سوق إدارة البيانات بقدرات تؤتمت إنفاذ السياسات وحصاد البيانات الوصفية وتصور السلالة. أصبحت التصنيف المدفوع بالذكاء الاصطناعي واكتشاف الشذوذ الآن ميزات أساسية، تساعد المؤسسات على الامتثال لقانون الذكاء الاصطناعي الأوروبي وتوجيهات FedNow في الوقت الفعلي. من المتوقع أن يتعمق حجم سوق إدارة البيانات للبرمجيات مع دمج البائعين وحدات إدارة النماذج التي تدقق أنابيب الذكاء الاصطناعي.

من المتوقع أن تتوسع الخدمات، التي تشمل التنفيذ والتدريب والعمليات المُدارة، بمعدل نمو سنوي مركب قدره 23.4%. يدفع نقص المواهب والتعقيد التنظيمي المتزايد المؤسسات لإسناد تصميم الأطر والإدارة اليومية للخارج. يقوم مقدمو الخدمات المُدارة بوضع طبقات من اتفاقيات مستوى الخدمة لجودة البيانات والامتثال للموافقة، متمايزين في ساحة خدمات مجزأة.

يُدفع النمو في الخدمات أيضاً بحزم استشارية خاصة بالصناعة. يطالب عملاء البنوك بمسرعات سلالة معيّنة مسبقاً لـ BCBS 239، بينما يطلب مشترو الرعاية الصحية قوالب جاهزة لـ HIPAA. يترك هذا التخصيص العمودي مجالاً لاستشاريات متخصصة إلى جانب متكاملي الأنظمة العالميين. وبالتالي، يستمر سوق إدارة البيانات في التحول من نماذج الترخيص الصرفة نحو تدفقات إيرادات متكررة مختلطة.

حسب النشر: استمرارية في المواقع وسط تسارع سحابي

احتفظت عمليات النشر في المواقع بحصة 53.6% في عام 2024 حيث تصر شركات الخدمات المالية والرعاية الصحية على السيطرة المحلية على السجلات الحساسة. يعزز التعايش مع الحاسوب المركزي وأعباء العمل المنظمة تفضيلات مراكز البيانات رغم الهجرة الأوسع للمؤسسة إلى SaaS. من المتوقع أن تتآكل حصة سوق إدارة البيانات لحلول في المواقع تدريجياً مع توسع شهادات أمان الحوسبة السحابية.

تتقدم أدوات الإدارة السحابية بمعدل نمو سنوي مركب قدره 22.8%، مدفوعة بتفويضات الحوسبة السحابية السيادية وأعراف العمل عن بُعد. توفر أطر مثل CDMC لمجلس EDM أفضل الممارسات التي تطمئن المدققين. تهيمن الأنماط الهجينة: تجلس السجلات الذهبية الحساسة في المواقع، بينما يعمل البحث في الفهرس وقواعد الجودة والتقارير في السحابة. يتنافس البائعون على تنسيق السياسة عبر الطائرات الذي يحافظ على اتساق الضوابط عبر المواقع، وهي قدرة أساسية الآن لكسب عقود المؤسسات.

حسب حجم المؤسسة: الشركات الكبيرة تقود بينما المؤسسات الصغيرة والمتوسطة تتسارع

احتفظت الشركات الكبيرة بـ 68% من الإنفاق في عام 2024 بسبب ممتلكات البيانات المعقدة والتعرض للامتثال متعدد الولايات القضائية. لدى العديد منها مجالس بيانات رسمية ومهندسين معماريين للمؤسسة يفرضون أطر الإدارة، كما هو موضح في تقرير DSM-Firmenich لعام 2024.

تمثل المؤسسات الصغيرة والمتوسطة الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 24.6%. تقلل الفهارس المُقدمة عبر السحابة مع الرسوم القائمة على الاستخدام الحواجز، بينما تقلص مكتبات القواعد المُعدة مسبقاً وقت الإعداد. تكشف دراسات الحالة أن المؤسسات الصغيرة والمتوسطة التي تتبنى الإدارة المنظمة تقلل تجاوزات المشاريع بـ 40% وتعزز رضا الموظفين بـ 30%. تُوسع هذه الدمقرطة سوق إدارة البيانات القابل للعنونة.

غالباً ما تبدأ المؤسسات الصغيرة والمتوسطة المقيدة بالميزانية بمبادرات مستهدفة مثل إدارة الموافقة، ثم تتكرر نحو أطر كاملة. يؤكد البائعون الذين يتودون إلى هذا القطاع على تصميم السياسة منخفض الرمز والدعم المجتمعي لملء فجوات المعرفة. الشركات الكبيرة، بالمقابل، تعطي الأولوية لعمق السلالة والإنفاذ عبر السحابة، مما يدفع الطلب على الوحدات عالية الجودة والخدمات المهنية.

حسب الوظيفة التجارية: تكنولوجيا المعلومات والعمليات تهيمن، التسويق يتزايد

رسّت فرق تكنولوجيا المعلومات والعمليات 41% من عمليات النشر في عام 2024. تجعلهم إدارتهم للبنية التحتية أوصياء منطقيين لأدوات الإدارة، خاصة للبيانات الرئيسية وسياسات الأمان. تظهر نماذج تشغيل اتحادية، تخصص ملكية المجال لوحدات الأعمال بينما توفر تكنولوجيا المعلومات المركزية الحواجز الواقية. تشير Stibo Systems إلى الإدارة الآلية وتنتيج البيانات كاتجاهات محددة لعام 2025.

ستنمو استثمارات التسويق والمبيعات بمعدل نمو سنوي مركب قدره 25.2% حتى عام 2030. تجبر وفاة ملفات تعريف الارتباط من طرف ثالث الناشرين والعلامات التجارية على تنسيق مجموعات البيانات من الطرف الأول بشكل أفضل، مما يرفع الإدارة إلى محرك إيرادات. تتطلب هذه الفرق علامات موافقة دقيقة وحل الهوية الذي يغذي محركات التخصيص دون انتهاك قانون الخصوصية، مما يُوسع سوق إدارة البيانات.

تحافظ مجموعات القانونية والامتثال على الإشراف على نطاق السياسة، بينما تكسب المالية من البيانات المُدارة لتقليل دورات الإغلاق. تتبنى الموارد البشرية الإدارة للتعامل مع سجلات الموظفين الحساسة، خاصة بعد أنماط العمل الهجين. مجتمعة، تُحول هذه الديناميكيات الإدارة من انضباط مركز تكنولوجيا المعلومات إلى ضرورة وظيفية متعددة.

حسب التطبيق: ضرورة إدارة الامتثال، نمو إدارة الحوادث

تهيمن إدارة الامتثال على تطبيقات الإدارة بحصة سوقية قدرها 38.5% في عام 2024، مما يعكس الضغوط التنظيمية التي تدفع استثمارات الإدارة الأولية عبر الصناعات. تنفذ المؤسسات أطر الإدارة بشكل أساسي لإثبات الامتثال للوائح مثل GDPR وCCPA والمتطلبات الخاصة بالصناعة مثل HIPAA في الرعاية الصحية أو BCBS 239 في البنوك. وسّع قانون الذكاء الاصطناعي الأوروبي متطلبات الامتثال أكثر، مفروضاً إدارة قوية للمؤسسات التي تنشر أنظمة ذكاء اصطناعي عالية المخاطر. وفقاً لـ Collibra، يفرض قانون الذكاء الاصطناعي التزامات امتثال كبيرة مبنية على مستويات المخاطر، مع عقوبات لعدم الامتثال تصل إلى 35 مليون يورو (40.49 مليون دولار أمريكي) أو 7% من حجم الأعمال العالمي.

تشهد تطبيقات إدارة الحوادث أسرع نمو بمعدل نمو سنوي مركب قدره 21.4% (2025-2030)، حيث تدرك المؤسسات الدور الحاسم للإدارة في منع واكتشاف والاستجابة لانتهاكات البيانات وقضايا الجودة. تتطلب إدارة الحوادث الفعالة سلالة بيانات شاملة لفهم نطاق التأثير، وتعريفات ملكية واضحة لتحديد المسؤولية، وإجراءات موثقة للمعالجة. وفقاً لـ Helix International، كلفت الإدارة الضعيفة للبيانات Citibank غرامة قدرها 400 مليون دولار أمريكي، مما يوضح المخاطر المالية المرتبطة بأطر الإدارة غير الكافية.

تستفيد تطبيقات إدارة المخاطر من قدرات الإدارة لتحديد وتخفيف المخاطر المرتبطة بالبيانات، بينما تضمن وظائف إدارة التدقيق الامتثال المستمر وفعالية التحكم. تركز تطبيقات إدارة جودة البيانات على إنشاء والحفاظ على معايير الدقة والاكتمال والاتساق عبر أصول بيانات المؤسسة. يخلق تكامل مناطق التطبيق هذه منصات إدارة أكثر شمولية تتناول حالات استخدام متعددة من خلال قدرات مشتركة مثل إدارة البيانات الوصفية وتتبع السلالة وإنفاذ السياسة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: ريادة القطاع المصرفي والمالي، تسارع الرعاية الصحية

احتفظت قطاعات BFSI بحصة سوقية قدرها 24.7% في عام 2024. يتطلب امتثال بازل وFedNow، إلى جانب تحليلات مكافحة الاحتيال، سلالة محببة ومسارات تدقيق غير قابلة للتغيير. تستثمر البنوك التي تنشر سكك الوقت الفعلي أيضاً في فحص العقوبات المساعد بالذكاء الاصطناعي الذي يعتمد على بيانات مرجعية مُدارة، مما يعزز الإنفاق ضمن سوق إدارة البيانات.

ستنمو الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 23.8% مع انتشار السجلات الصحية الإلكترونية والتشخيص المدفوع بالذكاء الاصطناعي. تؤكد IBM أن السلالة تحمي دقة دعم القرار السريري وتلبي التزامات HIPAA. تضخم مبادرات التشغيل البيني مثل FHIR الحاجة إلى بيانات وصفية متناغمة، مما يعزز إيرادات التراخيص لبائعي الفهارس.

يُظهر مشترو الاتصالات والحكومة والتصنيع طلباً متزايداً مرتبطاً بـ 5G والسيادة الرقمية والصناعة 4.0، على التوالي. تفتح تحليلات الحافة في المصانع وبرامج تحديث الدفاع فرصاً مجاورة لأطر إدارة متخصصة مصممة لشبكات الكمون المنخفض والمعزولة عن الهواء.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 35.6% من الإيرادات في عام 2024، مدعومة باستثمارات التحول الرقمي الناضجة والأطر مثل البنية المعمارية الفيدرالية للمؤسسة التي تؤكد على الإدارة المتوافقة مع FedRAMP. تمثل المؤسسات المالية التي تسابق لدمج FedNow كيف تحفز المواعيد النهائية التنظيمية الإنفاق. يحفز وضع قواعد سلامة الذكاء الاصطناعي من قبل المعهد الوطني للمعايير والتكنولوجيا تحسينات المنصة أكثر. يستفيد حجم سوق إدارة البيانات في المنطقة من النظم الكثيفة للاستشاريين ومقدمي الحوسبة السحابية فائقة الحجم الذين يدمجون قدرات الإدارة بشكل أصلي.

آسيا هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 26.3%. يُعيد قانون DPDP في الهند تشكيل تدفقات البيانات، بينما تشدد مسودة القائمة السلبية الصينية لصادرات البيانات متطلبات الاستضافة المحلية. تدفع هذه القوانين الاستثمارات في فهارس الحوسبة السحابية السيادية القادرة على فرض سياسات احتفاظ خاصة بالمحليات. تنقح اليابان وكوريا الجنوبية التوجيهات الحالية لتطابق المعايير العالمية، مما يضخم التوافق عبر الحدود. تميزن الشركات متعددة الجنسيات الآن مجموعات إدارة خاصة بالمنطقة، مما يوسع سوق إدارة البيانات القابل للعنونة.

تحتفظ أوروبا بحجم كبير من خلال GDPR وقانون الذكاء الاصطناعي الأوروبي المُسن حديثاً. يحفز قانون إدارة البيانات الأوروبي مساحات البيانات القطاعية في الصحة والطاقة والتنقل، مما يعزز الطلب على معايير البيانات الوصفية القابلة للتشغيل البيني [2]ديفيد تالاغا، "امتثال الذكاء الاصطناعي والبيانات: كيف سيؤثر قانون الذكاء الاصطناعي على مؤسستك،" كوليبرا، collibra.com . الشرق الأوسط وأفريقيا في وقت أبكر في منحنى النضج لكنهما يتسارعان، مدفوعان بمشاريع المدن الذكية وقواعد السيادة البياناتية لمجلس التعاون الخليجي. تحدد خارطة الطريق الوطنية لكندا 35 فجوة توحيد معايير، مما يدفع التجارب الممولة فيدرالياً [3]مجلس المعايير الكندي، "خارطة الطريق الكندية لتوحيد معايير إدارة البيانات،" scc-ccn.ca . مجتمعة، تُنتج هذه الديناميكيات مسار توسع متنوع جغرافياً لكن مدفوع تنظيمياً لسوق إدارة البيانات.

المشهد التنافسي

المشهد التنافسي

المنافسة مجزأة بشكل معتدل. عمالقة البرمجيات المؤسسية مثل IBM وMicrosoft وOracle وSAP تُحزم الإدارة في مجموعات إدارة البيانات المترامية، مستفيدة من القواعد المثبتة للبيع المتزايد. يركز البائعون المتخصصون مثل Collibra وInformatica وAlation وBigID على السلالة العميقة والفهرسة وأدوات الخصوصية، غالباً متكاملين مع المنصات الأكبر عبر واجهات برمجة تطبيقات مفتوحة. تدرج قائمة البيانات الضخمة 100 لـ CRN لعام 2025 Actian وDenodo وTalend ضمن مقدمي التكامل المركزين الذين يكملون عمليات نشر الإدارة.

يتمحور التمايز الاستراتيجي حول أتمتة الذكاء الاصطناعي ومسرعات خاصة بالمجال ومرونة النشر الهجين. يؤكد إطلاق Collibra في يناير 2025 لامتدادات إدارة الذكاء الاصطناعي على تحركات البائعين لزواج إشراف النماذج مع إدارة البيانات الوصفية الكلاسيكية. عزز امتصاص OpenText لـ Micro Focus موصلات الأنظمة القديمة، مهاجماً نقطة ألم التشغيل البيني في الدفاع والتصنيع. يشارك البائعون أيضاً مع فائقي الحجم لتقديم بنى مرجعية مُعتمدة مسبقاً لمناطق السيادة، مُبسطين المشتريات للمشترين المنظمين.

ترتفع الخدمات المُدارة مع استمرار نقص المواهب. تُحزم أعمال البيانات والذكاء الاصطناعي في IBM وممارسة الذكاء التطبيقي في Accenture نماذج التشغيل والتشغيل التي تضمن مستويات تغطية السلالة. يوفر اللاعبون المتخصصون تدريباً على DCAM وتوظيف مؤقت لموظفي البيانات. تكمن فرص المساحة البيضاء في الإدارة الأصلية للحافة لإنترنت الأشياء ومحركات السياسة المتكاملة الممتدة عبر ممتلكات متعددة السحابة، مناطق حيث العروض الحالية تبقى ناشئة. الدمج متوقع حيث يستحوذ المقدمون الأكبر على قدرات متخصصة لتقديم نسيج إدارة شامل عبر سوق إدارة البيانات المتوسع.

رواد صناعة إدارة البيانات

-

شركة Collibra NV

-

شركة TIBCO Software Inc.

-

شركة Alation Inc.

-

شركة Microsoft Corporation

-

شركة IBM Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أصدرت Perforce تحليلاً يوضح كيف يُعيد قانون الذكاء الاصطناعي الأوروبي تشكيل إشراف البيانات المؤسسي، مؤكداً على سياسات الخصوصية بالتصميم.

- مارس 2025: قدمت Access Now ملاحظات على مسودة قواعد DPDP الهندية لعام 2025، داعية إلى أدوار أوضح لمديري الموافقة وبروتوكولات محو قوية.

- فبراير 2025: احتفل مجلس EDM بالذكرى الأولى لبرنامج التميز في البيانات، عاداً 36 شركة عضو تقيس نضج الإدارة مقابل أفضل ممارسات DCAM.

- يناير 2025: أصدرت مؤسسة Observer Research Foundation "الخصوصية في الممارسة"، مقدمة خرائط طريق تشغيلية للامتثال لقانون DPDP.

نطاق تقرير سوق إدارة البيانات العالمي

تؤدي حلول إدارة البيانات وظائف حاسمة مثل وضع إرشادات إدارة البيانات، وتنفيذ بروتوكولات لمعالجة تناقضات البيانات، وتمكين الشركات من اتخاذ قرارات مدروسة من خلال الاستفادة من جودة البيانات من الدرجة الأولى.

يتم تقسيم سوق إدارة البيانات حسب النشر (السحابة وفي المواقع)، وحجم المؤسسة (الأعمال واسعة النطاق والأعمال صغيرة ومتوسطة الحجم)، والمكون (البرمجيات والخدمة)، والوظيفة التجارية (العمليات وتكنولوجيا المعلومات، والقانونية، والمالية، ووظائف الأعمال الأخرى)، وصناعة المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، والرعاية الصحية، والتجزئة، والدفاع، وQFSI، وصناعات المستخدم النهائي الأخرى)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة (دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| البرمجيات | أدوات جودة البيانات والتنميط |

| إدارة البيانات الوصفية وفهرس البيانات | |

| إدارة البيانات الرئيسية | |

| سلالة البيانات وتحليل التأثير | |

| أمان البيانات وإدارة الخصوصية | |

| الخدمات | الخدمات المهنية |

| الخدمات المُدارة |

| السحابة |

| في المواقع |

| الشركات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| تكنولوجيا المعلومات والعمليات |

| القانونية والامتثال |

| المالية والمخاطر |

| التسويق والمبيعات |

| الموارد البشرية |

| الوظائف الأخرى |

| إدارة الامتثال |

| إدارة المخاطر |

| إدارة التدقيق |

| إدارة الحوادث |

| إدارة جودة البيانات |

| التطبيقات الأخرى |

| القطاع المصرفي والمالي وخدمات التأمين |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| البيع بالتجزئة والتجارة الإلكترونية |

| الحكومة والدفاع |

| التصنيع |

| الطاقة والمرافق |

| الإعلام والترفيه |

| الصناعات الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أمريكا اللاتينية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| المكسيك | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| السويد | |

| النرويج | |

| فنلندا | |

| الدانمارك | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| جنوب شرق آسيا | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | مجلس التعاون الخليجي (المملكة العربية السعودية، الإمارات العربية المتحدة، قطر) |

| تركيا | |

| إسرائيل | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| كينيا | |

| باقي أفريقيا |

| حسب المكون | البرمجيات | أدوات جودة البيانات والتنميط |

| إدارة البيانات الوصفية وفهرس البيانات | ||

| إدارة البيانات الرئيسية | ||

| سلالة البيانات وتحليل التأثير | ||

| أمان البيانات وإدارة الخصوصية | ||

| الخدمات | الخدمات المهنية | |

| الخدمات المُدارة | ||

| حسب النشر | السحابة | |

| في المواقع | ||

| حسب حجم المؤسسة | الشركات الكبيرة | |

| الشركات الصغيرة والمتوسطة | ||

| حسب الوظيفة التجارية | تكنولوجيا المعلومات والعمليات | |

| القانونية والامتثال | ||

| المالية والمخاطر | ||

| التسويق والمبيعات | ||

| الموارد البشرية | ||

| الوظائف الأخرى | ||

| حسب التطبيق | إدارة الامتثال | |

| إدارة المخاطر | ||

| إدارة التدقيق | ||

| إدارة الحوادث | ||

| إدارة جودة البيانات | ||

| التطبيقات الأخرى | ||

| حسب صناعة المستخدم النهائي | القطاع المصرفي والمالي وخدمات التأمين | |

| تكنولوجيا المعلومات والاتصالات | ||

| الرعاية الصحية وعلوم الحياة | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| الحكومة والدفاع | ||

| التصنيع | ||

| الطاقة والمرافق | ||

| الإعلام والترفيه | ||

| الصناعات الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أمريكا اللاتينية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| المكسيك | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| السويد | ||

| النرويج | ||

| فنلندا | ||

| الدانمارك | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | مجلس التعاون الخليجي (المملكة العربية السعودية، الإمارات العربية المتحدة، قطر) | |

| تركيا | ||

| إسرائيل | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق إدارة البيانات وما مدى سرعة نموه؟

يُقدر السوق بـ 3.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 19.72% ليصل إلى 9.62 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق إدارة البيانات اليوم؟

تحتفظ أمريكا الشمالية بـ 35.6% من الإيرادات العالمية في عام 2024، مدفوعة باللوائح الصارمة ومشاريع التحول الرقمي المتقدمة.

أي صناعة تُنفق أكثر على حلول إدارة البيانات؟

سيطر القطاع المصرفي والخدمات المالية والتأمين (BFSI) على حصة سوقية قدرها 24.7% في عام 2024 بسبب سكك الدفع في الوقت الفعلي وتفويضات الامتثال الصارمة.

كيف تؤثر اللوائح الجديدة مثل قانون الذكاء الاصطناعي الأوروبي على الطلب؟

يتطلب قانون الذكاء الاصطناعي الأوروبي سلالة بيانات مفصلة وقابلية تفسير للذكاء الاصطناعي عالي المخاطر، مما يضيف +5.8% إلى توقعات معدل النمو السنوي المركب ويدفع التبني السريع لأدوات السلالة المتقدمة.

لماذا تنمو الخدمات بشكل أسرع من البرمجيات في هذا المجال؟

يدفع نقص مديري البيانات المعتمدين والمطالب التنظيمية المعقدة المؤسسات للبحث عن خبرة خارجية، مما يغذي معدل نمو سنوي مركب قدره 23.4% للخدمات حتى عام 2030.

أي نموذج نشر يكتسب أكبر زخم؟

ترتفع الإدارة القائمة على السحابة بمعدل نمو سنوي مركب قدره 22.8% حيث تتبنى الشركات بنى سحابية سيادية وهجينة لتلبية قواعد التوطين والتوسع بسرعة.

آخر تحديث للصفحة في: