حجم وحصة سوق إدارة المحتوى المؤسسي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

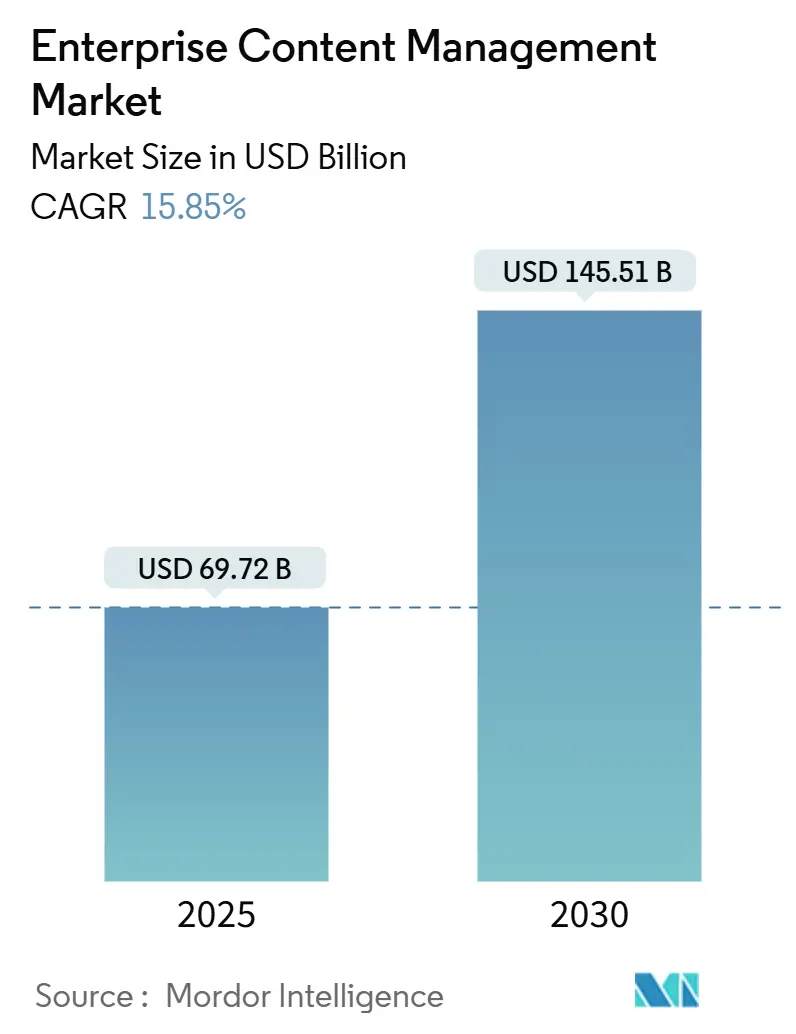

| حجم السوق (2025) | 69.72 مليار دولار أمريكي |

| حجم السوق (2030) | 145.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.85% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة المحتوى المؤسسي من قِبل موردور إنتليجنس

تُقدر التقديرات الحالية حجم سوق إدارة المحتوى المؤسسي بـ 69.72 مليار دولار أمريكي في عام 2025 وتتوقع وصوله إلى 145.51 مليار دولار أمريكي بحلول عام 2030، بنمو قدره 15.85% كمعدل نمو سنوي مركب. تعكس المكاسب السريعة تحولاً حاسماً من مستودعات الملفات التقليدية نحو المنصات المُمكنة بالذكاء الاصطناعي التي تحول البيانات غير المُهيكلة إلى معلومات قابلة للاستخدام. تتحد الولايات التنظيمية والارتفاع في العمل عن بُعد والتحول إلى الهندسات المعمارية السحابية الأصلية لإنشاء منحنى طلب مُقاوم. البائعون الذين يجمعون بين قدرات الامتثال والعروض السحابية القابلة للتوسيع يقفون لالتقاط الفرص الكبيرة، في حين أن المنظمات التي تُحدث مُبكراً تستفيد من رفع الإنتاجية وتجنب التكاليف. تتمحور المنافسة المُتزايدة حول التحليلات المُضمنة والتكامل مع مجموعات التعاون التي تُدمج إدارة المحتوى داخل سير العمل اليومي.

النقاط الرئيسية للتقرير

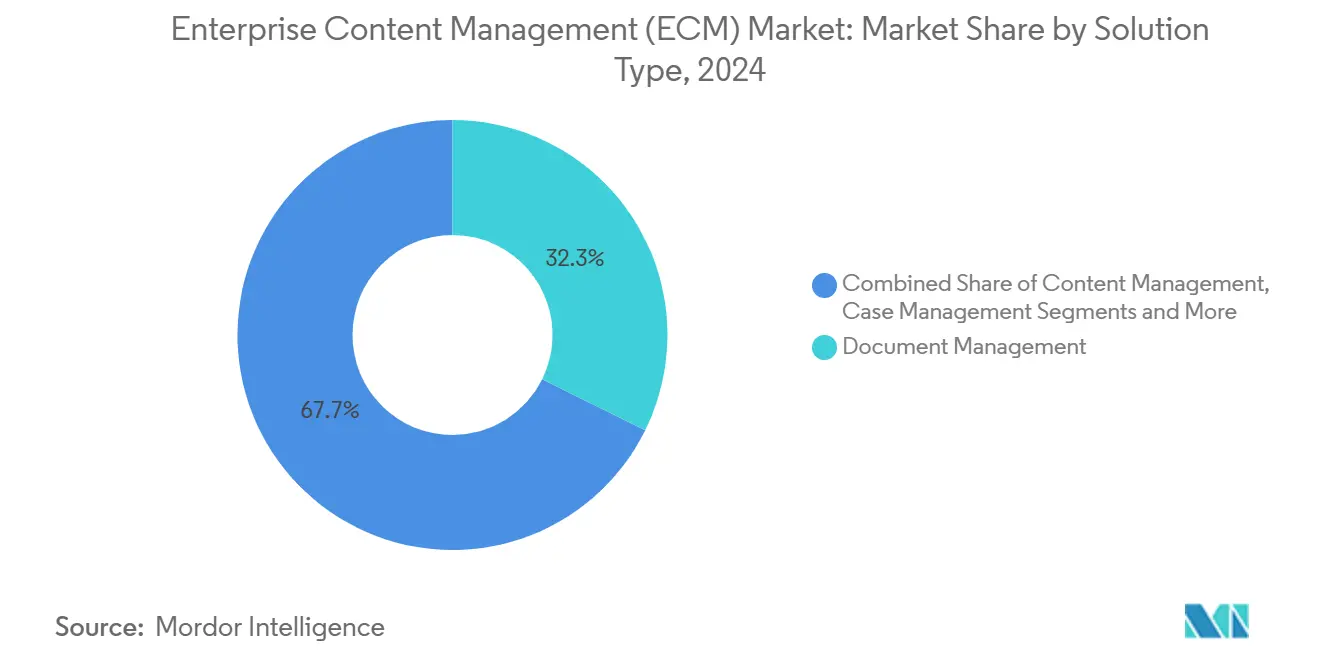

- حسب نوع الحل، احتفظت إدارة الوثائق بـ 32.3% من حصة سوق إدارة المحتوى المؤسسي في عام 2024، بينما من المتوقع أن تنمو إدارة الأصول الرقمية بمعدل نمو سنوي مركب قدره 16.2% حتى عام 2030.

- حسب وضع النشر، احتلت التركيبات المحلية 57.1% من حصة حجم سوق إدارة المحتوى المؤسسي في عام 2024، إلا أن النشر السحابي يتقدم بمعدل نمو سنوي مركب قدره 15.3% حتى عام 2030.

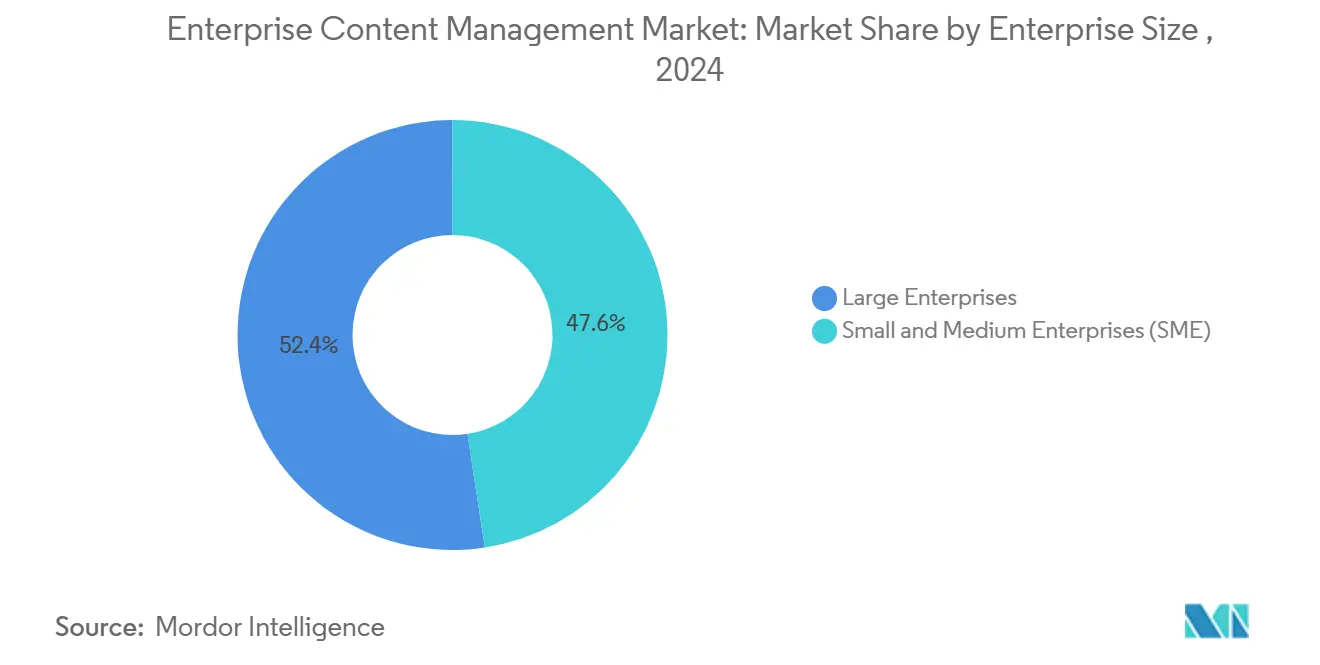

- حسب حجم المؤسسة، سيطرت المؤسسات الكبيرة على 52.4% من حصة حجم سوق إدارة المحتوى المؤسسي في عام 2024، بينما يُسجل قطاع المؤسسات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب قدره 15.7% حتى عام 2030.

- حسب قطاع المستخدم النهائي، تصدر قطاع الخدمات المصرفية والمالية والتأمين بـ 22.1% من حصة سوق إدارة المحتوى المؤسسي في عام 2024، وينمو قطاع الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 16.5% حتى عام 2030.

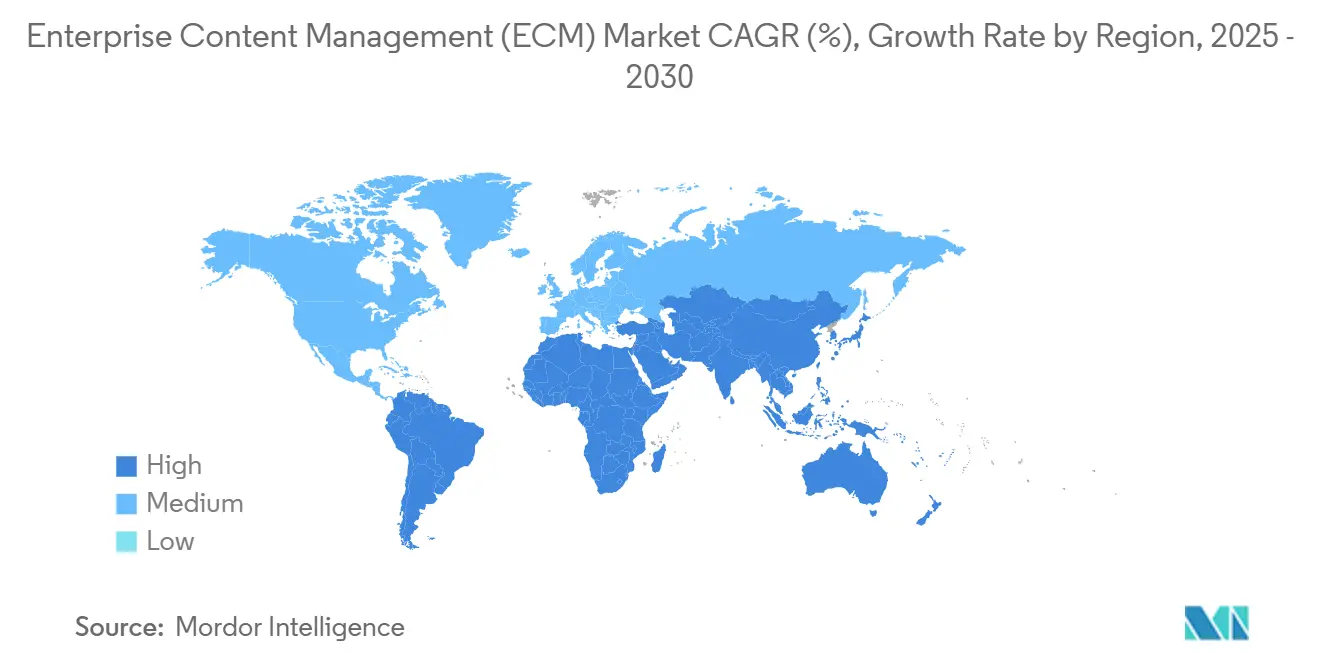

- حسب المنطقة، ساهمت أمريكا الشمالية بـ 31.6% من حصة الإيرادات في عام 2024؛ آسيا والمحيط الهادئ في طريقها لتكون المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.4% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لإدارة المحتوى المؤسسي

تحليل تأثير العوامل المُحركة

| قيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف الأمان والخصوصية في إدارة المحتوى المؤسسي السحابية/المحمولة | -1.8% | عالمياً، مع أعلى حساسية في الاتحاد الأوروبي | قصير المدى (≤ عامين) |

| تعقيد دمج المستودعات القديمة بعد عمليات الاندماج والاستحواذ | -1.2% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 أعوام) |

| قيود نقل البيانات عبر الحدود (اللائحة العامة لحماية البيانات، قانون حماية البيانات الشخصية الرقمية، إلخ) | -1.5% | الاتحاد الأوروبي رائد، يتوسع إلى آسيا والمحيط الهادئ والأمريكتين | طويل المدى (≥ 4 أعوام) |

| فجوة المواهب في مهنيي حوكمة المعلومات | -0.9% | عالمياً، حاد في القطاعات المتخصصة | طويل المدى (≥ 4 أعوام) |

| المصدر: Mordor Intelligence | |||

ولايات الامتثال التنظيمي لحوكمة دورة حياة المحتوى

تحول قوانين حماية البيانات المُتنامية حوكمة المحتوى إلى التزام على مستوى مجلس الإدارة. أظهر إنفاذ اللائحة العامة لحماية البيانات في أوروبا التكاليف المالية والسُمعة لعدم الامتثال، مما دفع المؤسسات لاعتماد منصات تُؤتمت الاحتفاظ والحذف وتسجيل المراجعة. تشريعات الذكاء الاصطناعي الجديدة قيد النقاش الآن تتطلب التعامل الشفاف مع البيانات، مما يُضيف إلحاحاً لدورة الترقية. يجب على المؤسسات المالية التقاط مسارات مراجعة غير قابلة للتغيير لإرضاء بازل الثالث، بينما يؤمن مقدمو الرعاية الصحية سجلات الطب عن بُعد تحت قانون نقل التأمين الصحي والمساءلة.[1]تيرا ديتا التنقل في سيادة البيانات للمؤسسات،

teradata.comمع تشديد العقوبات، تُعطي المؤسسات أولوية للحلول الموحدة على المستودعات المُجزأة، مما يضمن التنفيذ المُتسق للسياسات ويقلل التعرض القانوني.

انفجار أحجام البيانات المؤسسية غير المُهيكلة

بيتابايتات من ملفات الوسائط المتعددة وسجلات أجهزة الاستشعار والتفاعلات الاجتماعية تُغمر مشاركات الملفات القديمة. البنوك تُأرشف ملايين محادثات العملاء والمكالمات المرئية، والمصنعون يُديرون تصميمات CAD وصور التفتيش، وفرق التصميم العالمية تُولد حلقات ردود فعل في الوقت الفعلي.[2]آي أو موفو، "إدارة البيانات غير المُهيكلة على نطاق واسع مع ذكاء المحتوى المُمكن بالذكاء الاصطناعي،" iomovo.comالعمل عن بُعد شتت المحتوى عبر الأجهزة الشخصية وتطبيقات السحابة المُتفرقة، مما يُسبب تأخيرات في الاستخراج وجهوداً مُضاعفة. المنصات الحديثة التي تطبق التعلم الآلي لتصنيف وإظهار المحتوى تُعطي المنظمات مساراً لتحويل انتشار البيانات إلى معرفة قابلة للوصول، مما يُطلق مكاسب التعاون ودورات اتخاذ قرارات أسرع.

التحول المُتسارع إلى نشر إدارة المحتوى المؤسسي السحابي الأصلي

الحوسبة المرنة والرسوم القائمة على الاستهلاك تجعل السحابة جذابة، لكن الوباء كشف ضرورتها. الفرق المُوزعة عبر المناطق الزمنية تطلب وصولاً سلساً دون زمن استجابة الشبكة الخاصة الافتراضية. مقدمو الخدمات السحابية يُنشرون الآن مخططات عدم الثقة الصفرية والشهادات الخاصة بالصناعة التي تتجاوز العديد من ضوابط المقرات المحلية، مما يُهدئ اعتراضات الأمان السابقة. الحكومات من اليابان إلى كندا تُصدر سياسات السحابة أولاً التي تُجبر هجرات الوكالات. الهندسات المعمارية المُختلطة تبقى مهمة خلال الانتقال، إلا أن تكلفة صيانة الخوادم القديمة وعقود الدعم المُنتهية الصلاحية تدفع أحمال العمل إلى البيئات المُدارة أسرع مما توقعته العديد من ميزانيات تكنولوجيا المعلومات.

ذكاء المحتوى المُمكن بالذكاء الاصطناعي والأتمتة الفائقة

الذكاء الاصطناعي يرفع المستودعات من التخزين إلى محركات الرؤى. التعلم الآلي يُتنبأ باختناقات سير العمل ويُعلم عن الوثائق المالية الشاذة قبل التقديم.[3]آي بي إم، "واتسونإكس معالجة الوثائق الذكية للامتثال الآلي،" ibm.comمعالجة اللغة الطبيعية تُعيد نتائج بحث ذات صلة في ثوانٍ، مما يُحسن إنتاج عمال المعرفة. اكتشاف الأنماط يكشف مخاطر الامتثال المخفية في بنود العقود، بينما الأدوات التوليدية تُصيغ قوالب الاستجابة التي يُنهيها المُوافقون البشريون. طلبات براءة الاختراع للمنصات المؤسسية المُمكنة بالذكاء الاصطناعي ازدادت بشكل كبير خلال عام 2024، مما يُشير إلى موجة من ابتكار البائعين التي ستُسرع خرائط طريق الأتمتة خلال فترة التوقعات.

تحليل تأثير القيود

| قيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف الأمان والخصوصية في إدارة المحتوى المؤسسي السحابية/المحمولة | -1.8% | عالمياً، مع أعلى حساسية في الاتحاد الأوروبي | قصير المدى (≤ عامين) |

| تعقيد دمج المستودعات القديمة بعد عمليات الاندماج والاستحواذ | -1.2% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 أعوام) |

| قيود نقل البيانات عبر الحدود (اللائحة العامة لحماية البيانات، قانون حماية البيانات الشخصية الرقمية، إلخ) | -1.5% | الاتحاد الأوروبي رائد، يتوسع إلى آسيا والمحيط الهادئ والأمريكتين | طويل المدى (≥ 4 أعوام) |

| فجوة المواهب في مهنيي حوكمة المعلومات | -0.9% | عالمياً، حاد في القطاعات المتخصصة | طويل المدى (≥ 4 أعوام) |

| المصدر: Mordor Intelligence | |||

مخاوف الأمان والخصوصية في إدارة المحتوى المؤسسي السحابية/المحمولة

القطاعات المُتجنبة للمخاطر تتردد في نقل المحتوى المُنظم خارج المقر. إدارة مفاتيح التشفير والسيطرة القضائية والارتباط بالبائع تبقى أسئلة رئيسية لكبار مسؤولي أمن المعلومات. الوصول المحمول يُدخل نقاط نهاية تفتقر للتقوية المؤسسية، مما يُوسع سطح الهجوم. رغم أن مقدمي الخدمات السحابية يستثمرون في اختبار الاختراق المُستمر والحوسبة السرية، الإدراك يتأخر عن الواقع، مما يُضيف دورات موافقة إضافية ويُبطئ الطرح، خاصة في أوروبا حيث بنود إقامة البيانات صارمة.

تعقيد دمج المستودعات القديمة بعد عمليات الاندماج والاستحواذ

الشركات الاستحواذية ترث تصنيفات غير متوافقة وتنسيقات خاصة وسير عمل مُبرمج بقسوة. الهجرة غالباً تتطلب تخطيطاً يدوياً يُمدد المشاريع لشهور ويُحول مواهب الحوكمة النادرة. صفقات الصيدلة تُبرز المشكلة لأن أنظمة التقديم المتخصصة تحمل مخاطر تنظيمية إذا أصبحت البيانات الوصفية فاسدة. حتى مع أدوات التخطيط الحديثة، المقاومة الثقافية وعبء إدارة التغيير يُقللان عائد الاستثمار قصير المدى، مما يُثبط زخم السوق في القطاعات الثقيلة التوحيد.

تحليل القطاعات

حسب نوع الحل: إدارة الوثائق تُهيمن رغم ارتفاع الأصول الرقمية

احتفظت إدارة الوثائق بحصة رائدة قدرها 32.3% من سوق إدارة المحتوى المؤسسي في عام 2024، مما يُؤكد دورها كعمود فقري للسجلات المُنظمة والملفات اليومية. الطلب يبقى مستقراً بين الشؤون المالية والرعاية الصحية والوكالات العامة التي تتطلب قدرات تسجيل الدخول/الخروج والتحكم في الإصدارات والمراجعة. حجم سوق إدارة المحتوى المؤسسي المُرتبط بإدارة الأصول الرقمية يُسرع بمعدل نمو سنوي مركب قدره 16.2% حتى عام 2030 حيث يُنظم المسوقون الوسائط الغنية عبر حملات متعددة القنوات.

المنصات المُختلطة تُضبب الحدود التقليدية لأن البائعين يُدمجون إدارة الأصول الرقمية وتنسيق سير العمل وإدارة السجلات داخل واجهة واحدة. هذا التقارب يعكس تفضيل المشترين للترخيص الموحد وأعباء تكامل أقل. أدوات إدارة القضايا تخدم فرق التقاضي وشركات التأمين وبرامج المزايا العامة، بينما إدارة سير العمل تتماشى مع مجموعات أتمتة العمليات الأوسع. إدارة السجلات تستمر في تأمين الأرشيف طويل المدى في قطاعات الطاقة والصيدلة والطيران حيث الاحتفاظ يمتد لعقود والعقوبات للفقدان شديدة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب وضع النشر: تسارع السحابة يُتحدى هيمنة المقرات المحلية

احتل النشر المحلي 57.1% من حجم سوق إدارة المحتوى المؤسسي في عام 2024، شاهداً على البنية التحتية الراسخة وقيود الامتثال الصارمة. مع ذلك، اشتراكات السحابة سجلت معدل نمو سنوي مركب قدره 15.3% تفوق على جميع الأوضاع الأخرى. ولاية الحكومة اليابانية بهجرة الأنظمة الأساسية بحلول عام 2025 تُمثل الدفع السياسي وراء الاعتماد، مما يُجبر الوكالات على تحديث المكدسات القديمة تحت جداول زمنية ضيقة.

المنظمات الآن تزن المرونة التشغيلية والتعاون في الوقت الفعلي بثقل أكبر من المحاسبة الرأسمالية التاريخية. الاعتراضات الأمنية تتراجع حيث يُقدم مقدمو الخدمات مفاتيح يُديرها العميل ومراكز بيانات إقليمية. الأنماط المُختلطة تستمر، وتحتفظ بالأرشيف الحساس في مراكز البيانات الداخلية بينما تستفيد من البرمجيات كخدمة للتعاون. هذا النهج المُرحلي يُخفف فجوات المهارات وتخطيط الميزانية إلا أنه غالباً يخدم كجسر للالتزام السحابي الكامل النهائي.

حسب حجم المؤسسة: نمو المؤسسات الصغيرة والمتوسطة يتفوق على اعتماد المؤسسات الكبيرة

سيطرت المؤسسات الكبيرة على 52.4% من سوق إدارة المحتوى المؤسسي في عام 2024 وتستمر في طرح أطر حوكمة فيدرالية تُغطي الشركات التابعة المتنوعة. مع ذلك، المؤسسات الصغيرة والمتوسطة تُسجل أسرع معدل نمو سنوي مركب قدره 15.7% لأن حزم البرمجيات كخدمة تُزيل حواجز الدخول العالية. تسعير الاشتراك المُباشر والقوالب المُكونة مسبقاً والإعداد السريع تسمح للموزعين الإقليميين وشركات الخدمات المهنية بالتحديث دون فرق تكنولوجيا معلومات مُخصصة.

بالمقابل، الشركات متعددة الجنسيات تُوحد التصنيفات وقواعد البيانات الوصفية لتشغيل التحليلات العالمية، باستخدام نفس المنصات لكن على نطاق مختلف. دمقرطة البحث المتقدم وتصنيف الذكاء الاصطناعي والتوقيع الإلكتروني تُقلل الفجوة الوظيفية بين المؤسسات الصغيرة والمتوسطة والمنافسين الأكبر، مما يُمكن التكافؤ التنافسي في أوقات استجابة العملاء وإدارة المخاطر.

حسب قطاع المستخدم النهائي: ريادة الخدمات المصرفية والمالية والتأمين تواجه تعطيل الرعاية الصحية

شكل قطاع الخدمات المصرفية والمالية والتأمين 22.1% من الإيرادات في عام 2024، مستفيداً من التقاط الوثائق عالي الحجم لعمليات القروض واعرف عميلك وتمويل التجارة، مُقترن بمتطلبات مسار مراجعة صارمة. إلا أن الرعاية الصحية وعلوم الحياة تنمو بمعدل نمو سنوي مركب قدره 16.5%، مدفوعة بمشاورات الطب عن بُعد التي تُولد فيديو وتصوير ونماذج موافقة تتطلب وصولاً آمناً ومتوافقاً.

المصنعون يعتمدون على إدارة المحتوى المؤسسي للتوائم الرقمية وتتبع سلسلة التوريد، بما يتماشى مع ولايات جودة ISO. تُجار التجزئة يُدمجون إدارة الأصول الرقمية لتقديم محتوى منتج مُتسق عبر الأسواق، بينما هيئات القطاع العام ترقم الأرشيف لتحسين خدمات المواطنين. التعليم يتجه للسحابة لتوزيع محتوى المقررات والبحث التعاوني، مما يعكس النطاق المُتوسع لاعتماد سوق إدارة المحتوى المؤسسي.

التحليل الجغرافي

احتلت أمريكا الشمالية 31.6% من الإيرادات في عام 2024 وتبقى الإقليم الأكثر نضجاً، مدعومة بنظام بيئي شريك عميق وبيئة تنظيمية واضحة تُقلل مخاطر موافقات المشاريع. البنوك الأمريكية تُحدث أنظمة التصوير القديمة، ومقدمو الرعاية الصحية يُرقمون سجلات المرضى للوفاء بقواعد قابلية التشغيل البيني. الوكالات الفيدرالية والإقليمية الكندية تُهاجر أرشيفها الورقي للسحابة لتعزيز الشفافية. المصنعون المكسيكيون يعتمدون إدارة المحتوى المؤسسي لوثائق سلسلة التوريد عبر الحدود، مما يُوضح تأثيرات الانتشار عبر ممر اتفاقية الولايات المتحدة والمكسيك وكندا.

آسيا والمحيط الهادئ تُقدم أعلى معدل نمو سنوي مركب قدره 17.4% حتى عام 2030. برنامج اليابان السحابي العام يُسرع الاعتماد عبر الوزارات والمحافظات. مبادرة الهند الرقمية تُحضر إدارة المحتوى المؤسسي لخدمات الولايات والجامعات العامة، بينما كوريا الجنوبية وأستراليا تدفع تحسينات الذكاء الاصطناعي في النشر المُؤسس. هذه العوامل تتحد لتُعطي سوق إدارة المحتوى المؤسسي أكثر توسعه الإقليمي ديناميكية في آسيا والمحيط الهادئ.

أوروبا تُوازن الفرص مع تعقيد الامتثال. اللائحة العامة لحماية البيانات تستمر في توجيه الإنفاق نحو الحلول التي تضمن سيادة البيانات، وقواعد الذكاء الاصطناعي المُقترحة تُشدد ضوابط التوثيق. القاعدة الصناعية الألمانية تُدمج إدارة المحتوى المؤسسي في سير عمل الصناعة 4.0، قطاع المال البريطاني يسعى لاكتتاب الرهن العقاري اللاورقي، وفرنسا ترقي مستودعات المستشفيات والجامعات. الاقتصادات الأصغر مثل دول الشمال تستثمر في حلول قطاعية للطاقة وعلوم الحياة، ساعية للمرونة وسير العمل القابل للتتبع المُناسب للصادرات عالية التخصص.

المشهد التنافسي

الميدان التنافسي مُتركز بشكل معتدل. مايكروسوفت وأوبن تكست وآي بي إم تُدمج محركات الذكاء الاصطناعي عبر خدمات المحتوى وسير العمل وطبقات التحليلات، مستفيدة من قواعد تركيبها الواسعة. إطلاق أوبن تكست أفييتور 2024 أضاف مساعدي استخراج الذكاء الاصطناعي التوليدي داخل واجهات مألوفة، مما عزز اعتماد المستخدم للموظفين غير التقنيين. مايكروسوفت تُوائم شير بوينت بريميوم مع تيمز لتضمين حوكمة الوثائق في التواصل اليومي. آي بي إم تُوضع محفظة أتمتتها حول واتسونإكس للتقاط الذكي واستخراج الرؤى.

هايلاند حولت العلامة التجارية لتبرز ابتكار المحتوى وتنسيق الكود المنخفض، مدعوماً بتوظيفات قيادية حديثة للمنتج والأمان. الداخلون البرمجيات كخدمة يستهدفون حالات استخدام محددة: أتمتة وثائق الرعاية الصحية، أرشيف مشاريع البناء، أو اكتشاف قانوني. خدماتهم المُصغرة السحابية الأصلية تسمح بدورات تحسين سريعة وتجتذب مشترين من السوق المتوسطة يسعون لانتصارات سريعة. طلبات براءة الاختراع مثل هندسة C3 AI التوليدية المؤسسية تُبرهن على ارتفاع التكنولوجيا الأساسية التي يُرخص أو يُشارك الراسخون بدلاً من بنائها من الصفر.

التحالفات الاستراتيجية تُكمل البحث والتطوير الداخلي. هايلاند وأمازون ويب سيرفيسز تتعاونان على التقاط المُمكن بالذكاء الاصطناعي، بينما منصة فوجيتسو الذكاء الاصطناعي التوليدية تُقدم مجمعات GPU آمنة للمؤسسات اليابانية الخاضعة لقوانين السيادة. متخصصو التنفيذ بما فيهم كابجيميني وHPE يُقدمون مُسرعات هجرة تُقلل فترات الاسترداد، مما يُعزز تنافسية البائعين من خلال تسليم الخدمة من النهاية للنهاية.

قادة صناعة إدارة المحتوى المؤسسي

-

شركة مايكروسوفت

-

شركة أوبن تكست

-

شركة آي بي إم

-

شركة أوراكل

-

شركة هايلاند سوفتوير

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أطلقت فوجيتسو منصة الذكاء الاصطناعي التوليدية في اليابان، توفر بيئات سحابة خاصة مع مشاركة GPU لدعم إدارة المحتوى المُمكنة بالذكاء الاصطناعي فوجيتسو.

- يناير 2025: كشفت هايلاند عن استراتيجية سحابة ابتكار المحتوى، تُدمج الذكاء الاصطناعي وأدوات الكود المنخفض للمستودعات المؤسسية هايلاند.

- مايو 2025: عينت هايلاند رؤساء جدد للمنتج والأمان والتكنولوجيا لتوجيه استثمارات الذكاء الاصطناعي معالجة الوثائق الذكية.

- سبتمبر 2024: قدمت أوبن تكست الجيل القادم من أفييتور AI لإثراء سير عمل المحتوى فوربس.

نطاق التقرير العالمي لسوق إدارة المحتوى المؤسسي

تُشير إدارة المحتوى المؤسسي إلى جمع المعلومات المُولدة من قبل المنظمات بشكل منهجي خلال دورة حياتها بالكامل باستخدام مزيج من الاستراتيجيات والطرق والأدوات. برمجيات إدارة المحتوى المؤسسي تُساعد في تقليل المخاطر المُرتبطة بالبيانات وتبسيط دورة حياة المعلومات مع إدارة الوثائق وأتمتة سير عمل العمليات.

سوق إدارة المحتوى المؤسسي مُقسم حسب النوع (إدارة المحتوى، إدارة الوثائق، إدارة القضايا، إدارة سير العمل، إدارة السجلات، إدارة الأصول الرقمية، والخدمات المهنية)، النشر (محلي وسحابي)، المؤسسة (المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة)، قطاع المستخدم النهائي (الاتصالات وتكنولوجيا المعلومات، الخدمات المصرفية والمالية والتأمين، التجزئة، التعليم، التصنيع، الإعلام والترفيه، الحكومة، والرعاية الصحية)، الجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، وبقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، وبقية آسيا والمحيط الهادئ)، أمريكا اللاتينية (المكسيك، البرازيل، وبقية أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، وبقية الشرق الأوسط وأفريقيا)). أحجام السوق والتوقعات مُقدمة من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| إدارة المحتوى |

| إدارة الوثائق |

| إدارة القضايا |

| إدارة سير العمل |

| إدارة السجلات |

| إدارة الأصول الرقمية |

| أخرى |

| محلي |

| سحابي |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الاتصالات وتكنولوجيا المعلومات |

| الخدمات المصرفية والمالية والتأمين |

| التجزئة والتجارة الإلكترونية |

| التعليم |

| التصنيع |

| الإعلام والترفيه |

| الحكومة والقطاع العام |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| كينيا | |

| بقية أفريقيا |

| حسب نوع الحل | إدارة المحتوى | |

| إدارة الوثائق | ||

| إدارة القضايا | ||

| إدارة سير العمل | ||

| إدارة السجلات | ||

| إدارة الأصول الرقمية | ||

| أخرى | ||

| حسب وضع النشر | محلي | |

| سحابي | ||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب قطاع المستخدم النهائي | الاتصالات وتكنولوجيا المعلومات | |

| الخدمات المصرفية والمالية والتأمين | ||

| التجزئة والتجارة الإلكترونية | ||

| التعليم | ||

| التصنيع | ||

| الإعلام والترفيه | ||

| الحكومة والقطاع العام | ||

| أخرى | ||

| حسب المنطقة | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| كينيا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما الذي يقود النمو السريع لسوق إدارة المحتوى المؤسسي؟

الضغط التنظيمي وسياسات السحابة أولاً والأتمتة المُمكنة بالذكاء الاصطناعي ترفع الطلب مجتمعة، دافعة السوق نحو معدل نمو سنوي مركب قدره 15.85% حتى عام 2030

أي نوع حل ينمو بأسرع؟

إدارة الأصول الرقمية تقود النمو بمعدل نمو سنوي مركب قدره 16.2% حيث تُدير المنظمات أحجاماً متزايدة من الفيديو والصوت والوسائط التفاعلية.

لماذا تعتمد المؤسسات الصغيرة والمتوسطة إدارة المحتوى الآن؟

تسعير البرمجيات كخدمة المُعقولة والقوالب الجاهزة تُزيل حواجز التكلفة والتعقيد التاريخية، مما يُمكن المؤسسات الصغيرة والمتوسطة من نشر الحوكمة المؤسسية بسرعة.

كيف يُغير الذكاء الاصطناعي مستودعات المحتوى التقليدية؟

الذكاء الاصطناعي يُضيف التصنيف الذكي والتوجيه التنبؤي والبحث الدلالي، محولاً الأرشيف الثابت إلى مراكز رؤى استباقية تدعم القرارات في الوقت الفعلي.

أي منطقة تُقدم أقوى فرصة مستقبلية؟

آسيا والمحيط الهادئ تُظهر أعلى معدل نمو سنوي مركب قدره 17.4% بسبب ولايات الرقمنة الحكومية وتوسع البنية التحتية السحابية ونظام بيئي البرمجيات كخدمة المُزدهر.

ما التدابير الأمنية التي تُعالج مخاوف اعتماد السحابة؟

أطر عدم الثقة الصفرية ومفاتيح التشفير المُدارة من العميل وخيارات إقامة البيانات الإقليمية تُساعد المؤسسات على إرضاء متطلبات الخصوصية والسيادة الصارمة.

آخر تحديث للصفحة في: