حجم وحصة سوق تحليل المحتوى

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.54 مليار دولار أمريكي |

| حجم السوق (2030) | 19.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.40% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تحليل المحتوى بواسطة Mordor Intelligence

يُقدر حجم سوق تحليل المحتوى بـ 8.54 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 19.89 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 18.40% خلال فترة التوقعات (2025-2030). إن تسارع الهجرة السحابية، والاعتماد السريع للذكاء الاصطناعي متعدد الوسائط، وتقارب البحث الشعاعي مع تقنيات التضمين الدلالي يعيد تشكيل كيفية استخراج المؤسسات للقيمة من المعلومات غير المنظمة. عمليات النشر السحابية العامة، والاستماع الاجتماعي في الوقت الفعلي، وخطوط أنابيب "استخراج المعرفة" المدعومة بنماذج اللغة الكبيرة تخفض حواجز الدخول وتشجع التجريب. في الوقت نفسه، يتزايد الطلب على الهياكل الهجينة التي توازن بين تفويضات سيادة البيانات ومزايا النطاق لمنصات الذكاء الاصطناعي فائقة الحجم. المنافسة المتزايدة بين شركات التجزئة والإعلام والخدمات المصرفية والمالية والتأمين تدفع البائعين نحو الحلول المتخصصة عمودياً التي تعد بوقت أسرع للقيمة ومكاسب إنتاجية قابلة للقياس. معاً، تشير هذه العوامل إلى أن سوق تحليل المحتوى سيستمر في تجاوز الإنفاق الأوسع على برمجيات المؤسسات خلال نافذة التوقعات.

الاستنتاجات الرئيسية للتقرير

- حسب نوع النشر، تصدرت السحابة العامة بحصة إيرادات 56.2% في عام 2024، بينما حققت السحابة الهجينة ومتعددة السحابات أعلى معدل نمو سنوي مركب متوقع بنسبة 21.3% حتى عام 2030.

- حسب التطبيق، شكلت تحليلات وسائل التواصل الاجتماعي 33.6% من حصة سوق تحليل المحتوى في عام 2024، بينما من المتوقع أن تتوسع تحليلات الكلام والصوت بمعدل نمو سنوي مركب قدره 20.5% حتى عام 2030.

- حسب صناعة المستخدم النهائي، استحوذت التجزئة والسلع الاستهلاكية على 26.4% من إيرادات عام 2024، بينما تسير الإعلام والترفيه على المسار الصحيح لتحقيق أسرع معدل نمو سنوي مركب بنسبة 20.4%.

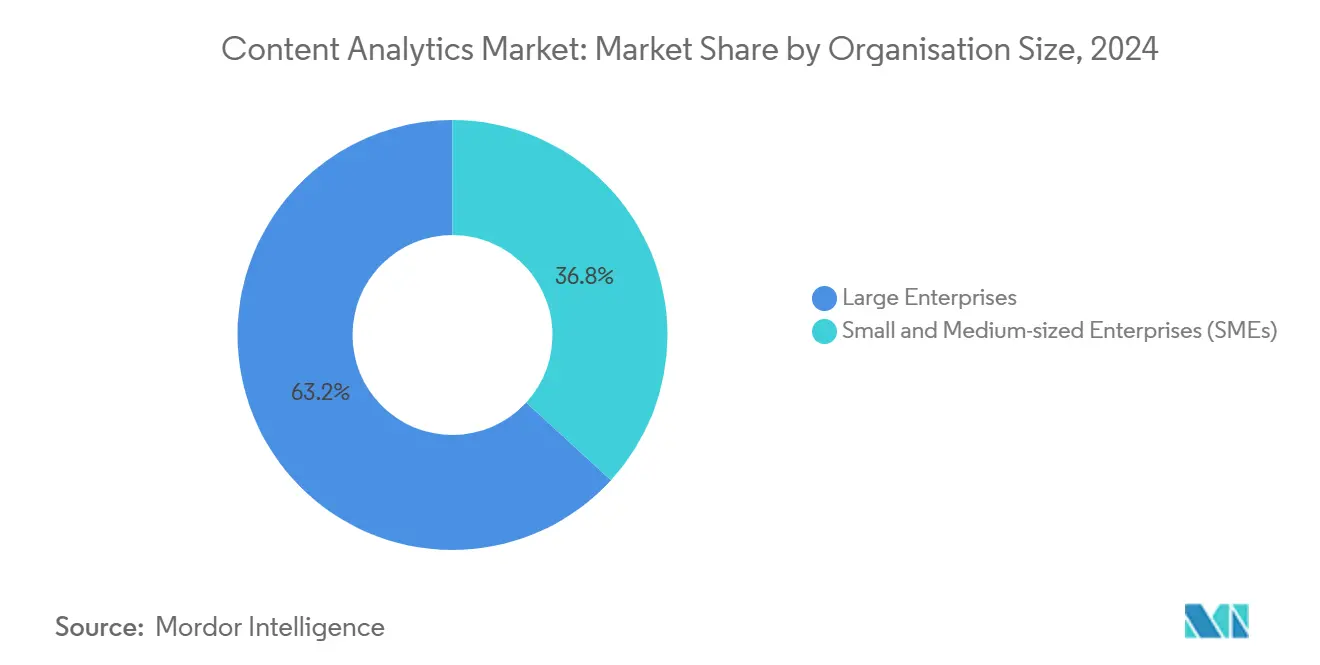

- حسب حجم المنظمة، سيطرت المؤسسات الكبيرة على 63.2% من إنفاق عام 2024، ومع ذلك من المتوقع أن تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 22.5% مع نضج العروض السحابية الأصلية.

- حسب نوع المحتوى، حافظ النص على 41.2% من حجم المعالجة في عام 2024، لكن التحليلات متعددة الوسائط تتسارع بمعدل نمو سنوي مركب قدره 20.8%.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة 38.1% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 21.7%.

اتجاهات ورؤى سوق تحليل المحتوى العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| النمو الأسي لبيانات المؤسسات غير المنظمة | +3.2% | عالمي، آسيا والمحيط الهادئ تقود نمو الحجم | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد منصات التحليلات السحابية | +2.8% | أمريكا الشمالية والاتحاد الأوروبي تبني مبكر، آسيا والمحيط الهادئ توسع سريع | المدى القصير (≤ سنتان) |

| الاستماع لوسائل التواصل الاجتماعي في الوقت الفعلي لسمعة العلامة التجارية | +2.1% | عالمي، مركز في الصناعات التي تواجه المستهلك | المدى القصير (≤ سنتان) |

| البحث الشعاعي والتضمين الدلالي يفتحان رؤى أعمق | +1.9% | مراكز التكنولوجيا في الولايات المتحدة والصين والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| التحليلات متعددة الوسائط (نص-صورة-فيديو) في سير عمل الذكاء الاصطناعي التوليدي | +1.7% | عالمي، تقوده قطاعات الإعلام والتجزئة | المدى الطويل (≥ 4 سنوات) |

| ضغوط امتثال الاكتشاف الإلكتروني في الصناعات المنظمة | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، مع انتشار تنظيمي عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو الأسي لبيانات المؤسسات غير المنظمة

المعلومات غير المنظمة تمثل بالفعل غالبية ذاكرة الشركات، مع 80% من 175 زيتابايت المتوقعة في عام 2025 تنشأ خارج الأنظمة العلائقية. [1]Ran Zhou, "Vector Search in the Lakehouse: Unlocking Unstructured Data," e6data, e6data.com مقدمو الرعاية الصحية، على سبيل المثال، رقمنوا ملايين الصور والمخططات لفتح الرؤى السريرية في الوقت الفعلي مع القضاء على تكاليف التخزين الفيزيائي. [2]Iron Mountain Case Study Team, "Digitization Cures Medical Records to Optimize Patient Care," Iron Mountain, ironmountain.com هذه الأحجام تدفع المؤسسات نحو هياكل بيت البحيرة التي تدمج وظائف الشعاع داخل محركات SQL المألوفة، مما يسمح لعمال المعرفة بطرح أسئلة دلالية ضد المستندات وسجلات الدردشة والمسوحات الطبية في نفس الاستعلام.

تزايد اعتماد منصات التحليلات السحابية

خدمات الذكاء الاصطناعي السحابية العامة تتيح للمؤسسات استئجار نماذج بحجم المحولات عند الطلب، متجنبة النفقات الرأسمالية على الأجهزة المتخصصة. سجلت Amazon Web Services إيرادات بقيمة 33.5 مليار دولار أمريكي في الربع الأول من عام 2025، بزيادة 17% سنوياً، مدفوعة إلى حد كبير بأعباء عمل التحليلات. الأنماط الهجينة أصبحت الآن سائدة حيث تقسم الشركات أعباء العمل عبر مقدمي الخدمة لتحسين الكمون والتكلفة والامتثال القضائي. Google BigQuery وخطوط أنابيب Microsoft Knowledge Mining ترسي هذا التحول من خلال تجريد البنية التحتية مع كشف واجهات برمجة تطبيقات البحث الشعاعي.

الاستماع لوسائل التواصل الاجتماعي في الوقت الفعلي لسمعة العلامة التجارية

ستون بالمئة من مستخدمي وسائل التواصل الاجتماعي في العالم يقيمون في آسيا والمحيط الهادئ، مما يخلق تدفقات بيانات واسعة وسريعة الحركة. المؤسسات تضخ المنشورات والصور ومقاطع الفيديو القصيرة المباشرة في نماذج المشاعر التي تحفز المزايدة الإعلانية الدقيقة أو تحديثات توفر المنتجات في غضون دقائق. تجار التجزئة الذين يدمجون الإشارات الاجتماعية مع بيانات المعاملات شهدوا رفع معدلات التحويل بنسبة 6.2% في قطاعات البقالة.

البحث الشعاعي والتضمين الدلالي يفتحان رؤى أعمق

الاستخراج القائم على التضمين يستبدل مطابقة الكلمات المفتاحية الهشة بتفكير التشابه الواعي بالسياق. عائلة Gemini من Google تظهر أداءً قريباً من الخبراء عبر مهام النص والصورة والصوت، مما يحفز الطلب على الرسوم البيانية المعرفية عبر الوسائط. الخدمات المالية وعلوم الحياة والصناعات المنظمة تعتمد على هذه الرسوم البيانية لإظهار العلاقات المخفية بين العقود والصور الطبية والتوجيهات المرسلة بالبريد الإلكتروني، مما يقصر دورات الكشف ويعزز مراقبة الامتثال.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نقص القوى العاملة المتعلمة بالبيانات وفجوات إدارة التغيير | -2.3% | عالمي، أكثر حدة في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| تصاعد لوائح خصوصية البيانات وسيادة البيانات | -1.8% | الاتحاد الأوروبي يقود، أمريكا الشمالية تتبع، آسيا والمحيط الهادئ تظهر قواعد مجزأة | المدى المتوسط (2-4 سنوات) |

| البصمة العالية للطاقة والكربون لخطوط أنابيب الذكاء الاصطناعي واسعة النطاق | -1.4% | عالمي، مركز في مناطق مراكز البيانات | المدى المتوسط (2-4 سنوات) |

| تجزئة تنسيقات المحتوى ونقص التوحيد القياسي | -1.1% | عالمي، يختلف حسب القطاع الصناعي العمودي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص القوى العاملة المتعلمة بالبيانات وفجوات إدارة التغيير

فقط 37% من قادة التكنولوجيا يحكمون على الذكاء الاصطناعي التوليدي كمفيد اليوم، إلى حد كبير لأن الشركات تكافح لترجمة النماذج الأولية إلى سير عمل مقيس. [3]Katie Tarasov, "Companies Are Bullish on AI but Skeptical of Payoff," CNBC, cnbc.com بحث بنك الاحتياطي الفيدرالي يظهر امتصاص الذكاء الاصطناعي يتراوح من 5% إلى 40% عبر الشركات، مما يبرز تشتت المهارات في هندسة البيانات وحوكمة النماذج وتصميم المطالبات الخاصة بالمجال. بدون برامج إعادة تأهيل مستهدفة، يخاطر تحقيق قيمة التحليلات بالتوقف رغم وفرة عروض البائعين.

تصاعد لوائح خصوصية البيانات وسيادة البيانات

خمسة وسبعون بالمئة من المهنيين يحددون امتثال الخصوصية كأهم قلق لنشر الذكاء الاصطناعي. توجيه التقرير الأوروبي لاستدامة الشركات وحده يضع 3200 شركة أمريكية تحت تفويضات كشف جديدة من السنة المالية 2026، مما يجبر على إعادة تصميم الهياكل التي تقسم البيانات حسب الولاية القضائية. استراتيجية الصين لشحن بيانات التدريب خارجياً لتنقيح النموذج، ثم إعادة توطين الأوزان الناتجة، توضح التعقيد التشغيلي المدمج الآن في تخطيط التوسع.

تحليل القطاعات

حسب نوع النشر: الاستراتيجيات الهجينة توازن السيطرة والحجم

خدمات السحابة العامة استحوذت على 56.2% من الإيرادات في عام 2024 حيث سعت المؤسسات للوصول السلس إلى نماذج فئة المحولات. هذه الحصة تؤكد على مزايا الكفاءة من حيث التكلفة والمرونة التي تستمر مضيفو السحابة الفائقون في تنقيحها. حجم سوق تحليل المحتوى لأعباء العمل السحابية العامة متوقع أن يرتفع بشدة على ظهر مخازن الميزات المدارة ومراكز النماذج ومكتبات مطالبات المؤسسة. عمليات النشر الهجينة ومتعددة السحابات على مسار معدل نمو سنوي مركب قدره 21.3% لأن الشركات يجب أن توفق بين حالات الاستخدام الحساسة للكمون مع قوانين إقامة البيانات. في القطاعات المنظمة، تظل الأجهزة في المباني لا غنى عنها لأعباء العمل التي تتطلب إنتاجية حتمية أو سيطرة سيادية.

المؤسسات تضع بشكل متزايد فهارس الشعاع في الحافة بينما تفرغ توليد التضمين الثقيل إلى وحدات معالجة الرسومات السحابية، محققة امتثال السياسة دون التضحية بعمق البصيرة. البائعون يحزمون الآن لوحات قيادة القابلية للملاحظة التي تقيم صحة خط الأنابيب عبر نقاط النهاية الخاصة والعامة، اتجاه يقوي مرونة سوق تحليل المحتوى ضد انقطاعات مقدم واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: تحليلات الكلام تتسارع

مراقبة وسائل التواصل الاجتماعي احتفظت بحصة 33.6% في عام 2024، مما يعكس التبني الناضج لحزم الاستماع للعلامة التجارية ووحدات تتبع المؤثرين. ومع ذلك، أتمتة مركز الاتصال والنسخ في الوقت الفعلي والقياسات الحيوية الصوتية تدفع تحليلات الكلام والصوت نحو معدل نمو سنوي مركب قدره 20.5%، الأسرع بين القطاعات المتتبعة. حجم سوق تحليل المحتوى للأدوات المركزة على الكلام يتوسع مع انتشار المساعدين الصوتيين عبر أكشاك البنوك والسفر والرعاية الصحية. التعرف التلقائي على الكلام عالي الجودة يغذي لوحات قيادة متعددة الوسائط حيث تقود نقاط النبرة والمشاعر والنية تدريب الوكلاء أو تحفز سير عمل التصعيد.

تحليلات النص تظل أساسية للمراجعة التعاقدية ووضع علامات الامتثال، بينما خطوط الأنابيب المركزة على الفيديو تخدم منع الخسائر وتحسين محتوى البث. التقارب يكتسب سرعة حيث يتم توجيه مقاطع الفيديو الاجتماعية ونسخ مركز الاتصال والصور المنشورة من المستخدمين إلى نفس حديقة النماذج. السردية الصناعية، لذلك، تتحول بعيداً عن المنتجات المعزولة نحو محركات التجربة المتماسكة، مما يعزز آفاق النمو طويل المدى لسوق تحليل المحتوى.

حسب صناعة المستخدم النهائي: الإعلام والترفيه يضيق الفجوة

التجزئة والسلع الاستهلاكية شكلت 26.4% من النفقات في عام 2024 لأن محركات التخصيص ومراقبة مستوى الرف تحقق رفع إيرادات قابل للقياس. ومع ذلك، القصص المصورة التلقائية ومطابقة المواهب وتحسين المقطورات تهيئ المسرح للإعلام والترفيه للتقدم بمعدل نمو سنوي مركب قدره 20.4%. الضغوط التنافسية لتقليل دورات الإنتاج أثارت تجريباً عدوانياً مع سير عمل الذكاء الاصطناعي من النص إلى الشاشة، مما يضع الاستوديوهات ومشغلي البث كمستهلكين رئيسيين في اتجاه المصب في سوق تحليل المحتوى.

القطاعات الأخرى تظل متبنية نشطة. مؤسسات الخدمات المصرفية والمالية والتأمين تستخدم تنبيه الاحتيال القائم على الرسوم البيانية الذي يبنى على تضمينات المعاملات، بينما تقرن الرعاية الصحية التصوير التشخيصي مع الملاحظات السريرية لتعزيز الرعاية القائمة على الأدلة. شركات النفط والغاز تنشر الذكاء الاصطناعي التوليدي لتوثيق سلامة الآبار، مما يثبت أن النماذج المدربة على المجال يمكن أن تفتح الكفاءة التشغيلية المتخصصة. هذه الأنماط تؤكد الاتساع عبر الصناعات داخل صناعة تحليل المحتوى، رغم أن تركز الإنفاق لا يزال ينحرف نحو القطاعات التي لها تفاعل مباشر مع المستهلك.

حسب حجم المنظمة: المؤسسات الصغيرة والمتوسطة تتبنى الحزم السحابية الأصلية

المؤسسات الكبيرة استحوذت على 63.2% من إيرادات السوق في عام 2024 لأنها تستطيع تمويل خرائط طريق متعددة السنوات تدمج التحليلات مع عمود ERP وCRM. كما أنها تتحكم في حجم البيانات الذي تتطلبه محركات البصيرة المربحة. المؤسسات الصغيرة والمتوسطة، ومع ذلك، متوقع أن تنمي الاستخدام بمعدل نمو سنوي مركب قدره 22.5% حيث تجرد حزم SaaS الجاهزة تعقيد تنسيق النماذج والحوكمة والتكامل المستمر. هذا الديمقراطية يضمن أن الميزة التنافسية لم تعد تعتمد على امتلاك عناقيد من وحدات معالجة الرسومات، تغيير يوسع القاعدة القابلة للوصول للبائعين عبر سوق تحليل المحتوى.

البائعون يلبون احتياجات المؤسسات الصغيرة والمتوسطة بمجموعات بداية عمودية - تحليل المشاعر الجاهز للضيافة، أو استطلاع المؤثرين الصغار لعلامات المستهلك، أو تلخيص قانون الحالات للممارسات القانونية البوتيك. تسعير الاشتراك وطبقات الدفع لكل مستند ومخططات التكامل منخفضة الكود تقلل الالتزام الأولي. تأثير النظام البيئي الناتج يحول البيانات الطازجة إلى مخازن تضمينات مشتركة، مثريةً المعايير التي تشغل إصدارات الجيل القادم.

حسب نوع المحتوى: سير العمل متعدد الوسائط يعيد تشكيل الأسس

النص شكل 41.2% من إنتاجية المعالجة في عام 2024، مستفيداً من سلاسل أدوات معالجة اللغة الطبيعية الناضجة وألفة المؤسسة. التحليل متعدد الوسائط والمركب، ومع ذلك، يتدفق بمعدل نمو سنوي مركب قدره 20.8% حيث يتوقع المستخدمون إجابات متماسكة تمتد عبر نسخ الدردشة وصور المنتج ومقاطع فيديو الدعم. داخل سوق تحليل المحتوى، الفرق توجه الآن حمولات غير متجانسة إلى طبقات تضمين موحدة تحافظ على السياق عبر الوسائط.

خطوط أنابيب الصور تستفيد من مرمزات نمط CLIP للتشابه البصري، بينما قطاعات الصوت تغذي نماذج التمييز التي تربط تغييرات المتحدث ببيانات وصفية للحدث. إطارات الفيديو تخضع لاكتشاف الكائن، ثم ترتبط بعلامات المشاعر المستخرجة من التعليقات المتزامنة. هذا المزج السياقي ينتج لوحات قيادة أسفل تيار أغنى وينشئ ملكية فكرية جديدة في مكتبات قوالب المطالبات. المتبنون المتقدمون النظرة يضعون القدرة متعددة الوسائط كشرط مسبق لتقييمات نضج الذكاء الاصطناعي، مما يضخم النمو عبر سوق تحليل المحتوى.

تحليل الجغرافيا

أمريكا الشمالية استحوذت على 38.1% من حصة الإيرادات في عام 2024 لأن التبني المبكر للسحابة أنتج مجمعات مواهب علوم البيانات الناضجة وأنظمة بيئية واسعة للسوق الخارجي. مقدمو رئيسيون مثل AWS دفعوا نمو بنسبة مئوية مزدوجة من خلال تحزيم بدائيات البحث الشعاعي المتقدمة في قواعد بيانات بلا خادم، رافعين حاجز الدخول للمتحدين الإقليميين. المشترون التقنيون يستفيدون من خلفية تنظيمية مستقرة، رغم أن تفويضات التقرير البيئي والاجتماعي والحوكمة الأوروبية الوشيكة تؤثر بالفعل على آلاف الشركات الأمريكية متعددة الجنسيات التي يجب أن تواءم خطوط أنابيب الكشف وفقاً لذلك. [4]Elena Cristofori, "How U.S. Companies Should Prepare for European CSRD Rules," NTT DATA, nttdata.com مزج إنفاق المنطقة يمتد عبر الخدمات المالية والتقنية الصحية وتجزئة المستهلك المباشر، مضمناً زخماً متنوعاً لسوق تحليل المحتوى.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، متوقعة أن تسجل معدل نمو سنوي مركب قدره 21.7% حتى عام 2030. المشاريع البنية التحتية المدعومة من الحكومة، بما في ذلك مركز الحوسبة الفائقة في هونغ كونغ بقدرة 3000 بيتافلوب واستراتيجية الحوسبة في الهند بقيمة 1.3 مليار دولار أمريكي، توفر كثافة وحدة معالجة الرسومات المطلوبة لأعباء العمل متعددة الوسائط ونماذج اللغة الكبيرة. اختراق وسائل التواصل الاجتماعي عبر WeChat وLINE وDouyin يضمن بيانات عامية وفيرة تسرع دورات الضبط الدقيق. مقدمو السحابة الإقليميون يسابقون لتقديم مناطق الذكاء الاصطناعي السيادي لتلبية قواعد التوطين، حركة من المرجح أن تحافظ على إيرادات خدمات عالية داخل سلاسل القيمة المحلية.

أوروبا تتقدم بثبات رغم أنظمة الخصوصية المجزأة. خمسة وسبعون بالمئة من المهنيين يذكرون التنظيم كأكبر عقبة للذكاء الاصطناعي، ومع ذلك المنطقة تقود في التحليلات الحافظة للخصوصية مثل التعلم المتحد. قطاعات السيارات والصناعة والطاقة تتماشى مع المختبرات الأكاديمية لتسويق نماذج متعددة الوسائط خفيفة الوزن تعمل على الأجهزة المدمجة، معززة التنافسية التصنيعية. الاستثمار الخاص لا يزال يتخلف عن المستويات الأمريكية والصينية، مما يحفز نقاش السياسة حول الاستقلالية الاستراتيجية للذكاء الاصطناعي.

الشرق الأوسط وأفريقيا تظهر زخماً ناشئاً في الرقمنة القطاع العام والتقنية المالية. توفر وحدة معالجة الرسومات المحلية المحدودة أثار اهتماماً بمسرعات الحافة التي تقلل خروج البيانات. أمريكا اللاتينية تعكس هذا الاتجاه، مع مثيري اضطراب دفع التجزئة ووكالات السلامة الحضرية يتبنون تحليلات الصوت SaaS. رغم أنها أصغر من الناحية المطلقة، هذه المناطق تساهم في طلب متزايد يتنوع تدفقات إيرادات البائعين ويخفف مخاطر التركز الجغرافي في سوق تحليل المحتوى العالمي.

المشهد التنافسي

تركز السوق يظل معتدلاً حيث مضيفو المنصات الفائقون وبائعو برمجيات المؤسسات الراسخون والمتاجر المتخصصة يتنافسون للحصول على الحصة. AWS وMicrosoft وGoogle تدمج طبقات التضمين متعددة الوسائط في منتجات التخزين وسير العمل وذكاء الأعمال، مستفيدة من الحجم لحزم إقامة البيانات والفوترة والامتثال في عقود واحدة. تعاون Anthropic مع Amazon Q Connect يوضح كيف تقلل نماذج اللغة الكبيرة المدمجة بإحكام من وقت معالجة الوكيل بنسبة 10-15%. مثل هذه المكاسب في الكفاءة توسع الخندق للمؤسسات السحابية.

البائعون المتخصصون يتميزون بالعمق العمودي. SLB طورت مخططات الذكاء الاصطناعي التوليدي لتوثيق سلامة الآبار، مما يقلل مدة التحقيق لمهندسي حقول النفط. Palantir تدفع طبقات الأنطولوجيا القابلة للتكوين التي تناشد وكالات الدفاع والصحة التي تحتاج ضوابط الوصول الدقيقة. اللاعبون الأصغر يركزون على حالات الاستخدام البؤرية مثل اكتشاف الكلام السام أو مراجعة كود الذكاء الاصطناعي، ثم يشاركون مع المضيفين الفائقين للتوزيع. إيداعات الملكية الفكرية في ضغط الشعاع وتخفيف التحيز تشير إلى أن براءات الاختراع ستلعب دوراً أكبر في حماية الهوامش مع تسارع التسليع.

تحالفات القنوات مهمة لأن المشترين يفضلون المكدسات المتكاملة. استحواذ Applied Industrial Technologies على IRIS Factory Automation يقوي محافظ أتمتة العملية التي تغذي محركات التحليلات بصور أرضية المتجر. علامات التجزئة Oh Polly وAllSaints اختارت Algolia وDixa، على التوالي، لتحديث التجارب الرقمية، مما يعرض الطلب على الذكاء المكون للواجهة الأمامية الذي يتصل بأسس ERP الموجودة.

المنافسة المستقبلية ستتكثف حول عمليات النشر على الحافة والتقنية التنظيمية والاستدلال الكفء بالكربون. تدفق النماذج متعددة الوسائط مفتوحة المصدر يخفض الحواجز للمتحدين، بينما عناقيد الاستدلال كثيفة رؤوس الأموال تحافظ على عقبات الدخول. ونتيجة لذلك، الشركات الراسخة ذات الوصول القوي للقناة وتتبع الاستخدام الخاص تملك ميزة قابلة للدفاع، رغم أن المبتكرين المتخصصين سيستمرون في اضطراب فئات الوظيفة الواحدة داخل سوق تحليل المحتوى.

قادة صناعة تحليل المحتوى

-

شركة Adobe Inc.

-

شركة Alphabet Inc. (Google Cloud)

-

شركة Amazon Web Services, Inc.

-

مؤسسة Apache Software Foundation (OpenSearch)

-

شركة Apple Inc. (Apple Analytics)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: هونغ كونغ أكدت مركز حوسبة فائقة ثاني للذكاء الاصطناعي لاستكمال منشأة Cyberport بقدرة 3000 بيتافلوب، معززة القدرة الإقليمية للذكاء الاصطناعي.

- يونيو 2025: Amazon نشرت إيرادات AWS للربع الأول من 2025 بقيمة 33.5 مليار دولار أمريكي، بزيادة 17% سنوياً، مدفوعة بطلب التحليلات، رغم انزلاق التدفق النقدي الحر وسط ارتفاع نفقات رأس مال الذكاء الاصطناعي.

- يونيو 2025: Palo Alto Networks سجلت إيرادات الربع الثاني من 2025 بقيمة 2.29 مليار دولار أمريكي مع زيادة 15% وأبرزت خطط الوصول إلى 15 مليار دولار أمريكي من الإيرادات السنوية المتكررة بحلول 2030 من خلال الأمان المركز على الذكاء الاصطناعي.

- يونيو 2025: Serverworks أطلقت إثبات مفهوم الذكاء الاصطناعي التوليدي لمراكز الاتصال اليابانية، يتميز بالتلخيص التلقائي والبحث المتقدم في المستندات.

- يونيو 2025: Oh Polly نشرت بحث الذكاء الاصطناعي من Algolia، محسنة تحويلات التجارة الإلكترونية عبر الاكتشاف الشخصي.

- يونيو 2025: AllSaints طرحت حزمة تجربة العملاء من Dixa وشراكة مع NewStore للتجارة الموحدة.

- مايو 2025: Applied Industrial Technologies استحوذت على IRIS Factory Automation، مبلغة عن مبيعات صافية بقيمة 1.2 مليار دولار أمريكي وتوسيع وصول أتمتة العملية.

- أبريل 2025: Google Cloud عرضت مراجعة كود الذكاء الاصطناعي CodeRabbit على Cloud Run، مما يعرض قابلية التوسع بلا خادم لخطوط أنابيب التسليم المستمر.

نطاق تقرير سوق تحليل المحتوى العالمي

تحليل المحتوى هو مجموعة من التقنيات التي تحضر المحتوى الرقمي وسلوك المستخدم في استخدام والتفاعل مع المحتوى، مثل المستندات ومواقع الأخبار ومحادثات العملاء (الصوت والنص على السواء) ومناقشات الشبكات الاجتماعية، للإجابة على أسئلة محددة. تحليل المحتوى هو مجموعة الأدوات والتطبيقات المستخدمة من قبل الشركات للحصول على بصيرة في الحجم الكبير من البيانات المنتجة في شكل محتوى رقمي عبر منصات متعددة، بشكل رئيسي الإنترنت.

سوق تحليل المحتوى مقسم حسب نوع النشر (في المباني، السحابة)، التطبيق (تحليلات النص، تحليلات الفيديو، تحليلات وسائل التواصل الاجتماعي، تحليلات الكلام)، صناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، الرعاية الصحية، التجزئة والسلع الاستهلاكية، تكنولوجيا المعلومات والاتصالات، التصنيع)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| في المباني |

| السحابة العامة |

| الهجينة/متعددة السحابات |

| تحليلات النص |

| تحليلات الفيديو |

| تحليلات وسائل التواصل الاجتماعي |

| تحليلات الكلام/الصوت |

| تحليلات الويب والمستندات |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والسلع الاستهلاكية |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع |

| الحكومة والقطاع العام |

| الإعلام والترفيه |

| صناعات المستخدم النهائي الأخرى |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| النص |

| الصورة |

| الصوت |

| الفيديو |

| متعدد الوسائط/المركب |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| سنغافورة | ||

| ماليزيا | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع النشر | في المباني | ||

| السحابة العامة | |||

| الهجينة/متعددة السحابات | |||

| حسب التطبيق | تحليلات النص | ||

| تحليلات الفيديو | |||

| تحليلات وسائل التواصل الاجتماعي | |||

| تحليلات الكلام/الصوت | |||

| تحليلات الويب والمستندات | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| التجزئة والسلع الاستهلاكية | |||

| تكنولوجيا المعلومات والاتصالات | |||

| التصنيع | |||

| الحكومة والقطاع العام | |||

| الإعلام والترفيه | |||

| صناعات المستخدم النهائي الأخرى | |||

| حسب حجم المنظمة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب نوع المحتوى | النص | ||

| الصورة | |||

| الصوت | |||

| الفيديو | |||

| متعدد الوسائط/المركب | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| سنغافورة | |||

| ماليزيا | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق تحليل المحتوى؟

السوق يقف عند 8.54 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 19.89 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 18.4%.

أي نموذج نشر يتوسع بأسرع وتيرة؟

التكوينات الهجينة ومتعددة السحابات تتقدم بمعدل نمو سنوي مركب قدره 21.3% حيث توازن الشركات بين تفويضات سيادة البيانات وقدرة الذكاء الاصطناعي فائق الحجم.

أي تطبيق يظهر أعلى زخم نمو؟

تحليلات الكلام والصوت تقود بمعدل نمو سنوي مركب قدره 20.5%، مدفوعة بأتمتة مركز الاتصال وخدمة العملاء المدعومة بالصوت.

أي منطقة مهيأة للتوسع الأسرع؟

آسيا والمحيط الهادئ متوقعة أن تنمو بمعدل نمو سنوي مركب قدره 21.7% حتى عام 2030، مدعومة باستثمارات البنية التحتية للذكاء الاصطناعي واسعة النطاق.

ما هو المحرك الرئيسي وراء تبني المؤسسة لتحليل المحتوى؟

الارتفاع المتفجر للبيانات غير المنظمة - المقدر بالوصول إلى 80% من 175 زيتابايت في عام 2025 - يتطلب المعالجة الدلالية القائمة على الشعاع للحصول على بصيرة قابلة للتنفيذ.

كيف تستفيد المؤسسات الصغيرة والمتوسطة من تحليل المحتوى؟

المؤسسات الصغيرة والمتوسطة تتبنى الحزم السحابية الأصلية بمعدل نمو سنوي مركب قدره 22.5%، كاسبة قدرات الذكاء الاصطناعي للمؤسسات دون نفقات رأسمالية ثقيلة.

آخر تحديث للصفحة في: