حجم وحصة سوق أنظمة التحكم الموزعة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 22.71 مليار دولار أمريكي |

| حجم السوق (2030) | 29.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.28% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة التحكم الموزعة من قبل Mordor Intelligence

تقدر قيمة سوق أنظمة التحكم الموزعة بـ 22.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 29.37 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.28%، مما يؤكد الطلب المستمر على أتمتة العمليات عالية الموثوقية. إن بناء الهيدروجين الأخضر ومشاريع احتجاز الكربون وإضافات الطاقة النووية والتحول في قطاع الأدوية إلى الإنتاج المستمر تدعم النمو. يقوم الموردون بتوسيع الهياكل المعمارية المحددة بالبرمجيات وتكامل التوائم الرقمية والاتصال الحافي لفتح المكاسب التشغيلية، بينما تتبنى المصانع الصغيرة منصات مصغرة تخفض تكاليف الدخول. إن المتطلبات المتزايدة للأمن السيبراني ونقص المهندسين المعتمدين والقيود المتبقية لأشباه الموصلات تخفف من الوتيرة لكنها لا توقف التوسع. تتركز الزخم التنافسي على الصيانة التنبؤية والنشر المعياري وترخيص الاشتراك الذي يوزع النفقات الرأسمالية.

النقاط الرئيسية للتقرير

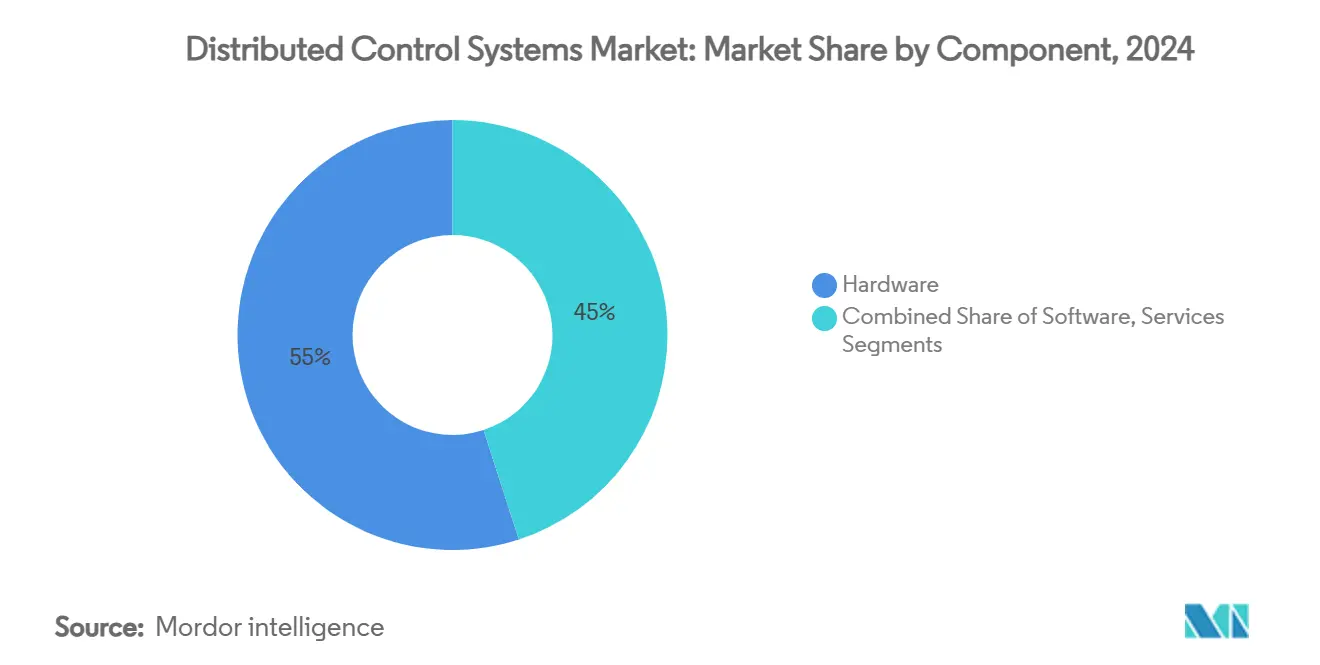

- حسب المكون، قادت الأجهزة بحصة 55% من سوق أنظمة التحكم الموزعة في عام 2024، بينما من المتوقع أن تتقدم البرمجيات بمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030.

- حسب الهندسة المعمارية، استحوذت الأنظمة الهجينة على 46% من حجم سوق أنظمة التحكم الموزعة في عام 2024؛ تتوسع حلول التوفر العالي ذات التكرار الكامل بمعدل نمو سنوي مركب قدره 9.2% حتى عام 2030.

- حسب نموذج النشر، استحوذت التطبيقات في الموقع على 87% من حجم سوق أنظمة التحكم الموزعة في عام 2024، بينما ترتفع النماذج المستضافة سحابياً/حافياً بمعدل نمو سنوي مركب قدره 12%.

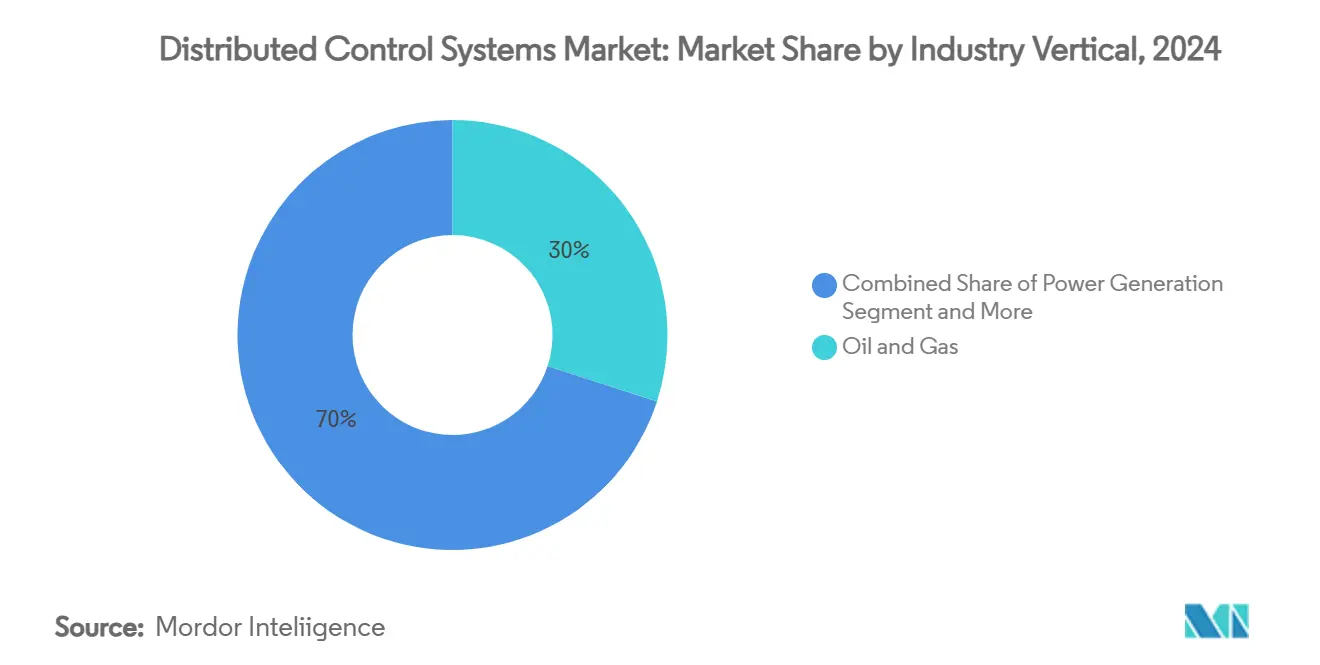

- حسب القطاع الصناعي الرأسي، استحوذ النفط والغاز على 30% من حصة الإيرادات في عام 2024؛ من المتوقع أن تنمو الأدوية وعلوم الحياة بمعدل نمو سنوي مركب قدره 9.5% حتى عام 2030.

- حسب حجم المصنع، قادت المرافق الكبيرة (أكثر من 15000 مدخل/مخرج) بحصة 49% من سوق أنظمة التحكم الموزعة في عام 2024، ومع ذلك ترتفع المصانع تحت 5000 مدخل/مخرج بمعدل نمو سنوي مركب قدره 8.8%.

اتجاهات ورؤى سوق أنظمة التحكم الموزعة العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحول الطاقة يدفع الطلب على أنظمة التحكم الموزعة في مرافق الهيدروجين الأخضر واحتجاز الكربون واستخدامه وتخزينه | 1.5% | عالمي، مع تركيز في أوروبا وأمريكا الشمالية والشرق الأوسط | طويل الأمد (≥ 4 سنوات) |

| مشاريع نووية ومفاعلات معيارية صغيرة تتطلب أنظمة تحكم موزعة آمنة سيبرانياً ومصنفة للسلامة | 1.3% | أمريكا الشمالية، أوروبا، الصين، الشرق الأوسط | متوسط الأمد (2-4 سنوات) |

| تعقيد الغاز الطبيعي المسال العائم البحري يرفع تبني أنظمة التحكم الموزعة عالية الموثوقية | 0.9% | آسيا والمحيط الهادئ، الشرق الأوسط، أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| التصنيع المستمر للأدوية يحفز تركيبات أنظمة التحكم الموزعة المعيارية للدفعات | 0.7% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| أنظمة التحكم الموزعة المتكاملة مع التوائم الرقمية للصيانة التنبؤية في المجالات البنية | 0.6% | عالمي | متوسط الأمد (2-4 سنوات) |

| مراكز العمليات البعيدة في التعدين تسرع أنظمة التحكم الموزعة المتصلة حافياً | 0.4% | أستراليا، أمريكا الشمالية، أمريكا الجنوبية، أفريقيا | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تحول الطاقة يدفع الطلب على أنظمة التحكم الموزعة في مرافق الهيدروجين الأخضر واحتجاز الكربون واستخدامه وتخزينه

وصلت إعلانات قدرة الهيدروجين الأخضر إلى 16.4 مليون طن في عام 2024 وكل مصنع جديد يثبت منصات تحكم متطورة تقدر بـ 2-10 مليون دولار أمريكي. يجب أن تتعامل الهياكل المعمارية لأنظمة التحكم الموزعة مع الطاقة المتجددة المتقطعة وتضمن سلامة الهيدروجين وتكون مرنة لمكاسب الكفاءة السريعة للمحلل الكهربائي المتوقعة بـ 20-30% خلال خمس سنوات. يقوم الموردون بتجميع عقد التحكم المعيارية التي تتوسع مع مراحل المصنع، مما يسمح للمشغلين بالترقية دون الاستبدال الشامل. تقود أوروبا والشرق الأوسط التبني المبكر، لكن المطورين في أمريكا الشمالية يصدرون بسرعة طلبات عروض أسعار مرتبطة بحوافز قانون تخفيض التضخم. يدعم الأفق الاستثماري الطويل خط أنابيب مستقر لمشاريع سوق أنظمة التحكم الموزعة إلى ما بعد عام 2030 بكثير.[1]BloombergNEF, "2025 Sustainable Energy in America Factbook," bcse.org

المشاريع النووية والمفاعلات المعيارية الصغيرة التي تتطلب أنظمة تحكم موزعة آمنة سيبرانياً ومصنفة للسلامة

يطالب المنظمون الآن بأنظمة تحكم موزعة معزولة هوائياً وذات فئة أمان مع تكرار معتمد لكل مفاعل جديد. شددت هيئة التنظيم النووي الأمريكية قواعد الأمن السيبراني في عام 2025، مما رفع تكاليف التأهيل ولكنه أيضاً ثبت التسعير المتميز للمنصات المتوافقة.[2]U.S. Nuclear Regulatory Commission, "NUREG-1350, Vol. 35 Information Digest 2024-2025," nrc.gov يحدد موردو المفاعلات المعيارية الصغيرة قنوات أمان رقمية تقصر أطوال الأسلاك الفيزيائية وتقلل جداول الإنشاء وتدعم التشخيص عن بُعد. تقوم أوروبا والصين بتوحيد أطر عمل مماثلة، بينما تضيف بلدان الخليج وحدات نووية لإزالة الكربون من تحلية المياه. إن دورات الاعتماد التي تستغرق 18 شهراً أو أكثر تبعد الداخلين الجدد وتعزز موقع الموردين الحاليين في سوق أنظمة التحكم الموزعة.

تعقيد الغاز الطبيعي المسال العائم البحري يرفع تبني أنظمة التحكم الموزعة عالية الموثوقية

تدمج سفن الغاز الطبيعي المسال العائمة الإنتاج والتسييل والتخزين، مما ينتج 50000-70000 نقطة مدخل/مخرج في البيئات البحرية القاسية. يدفع المشغلون 15-30 مليون دولار أمريكي لكل مجموعة تحكم تتميز بوحدات تحكم مثلثة وحلقات ألياف مزدوجة وخزانات بدرجة بحرية. تبني أحواض بناء السفن في آسيا والمحيط الهادئ معظم الهياكل، ومع ذلك تجلس قرارات الشراء غالباً مع عمالقة الطاقة في هيوستن أو الدوحة أو بيرث، مما يعزز سلاسل التوريد العالمية. تحافظ أنظمة التحكم الموزعة عالية التوفر على تشغيل المصانع رغم تقلبات الطاقة الناجمة عن الحركة، مما يرفع هذه الهندسة المعمارية كأسرع شريحة نمو في سوق أنظمة التحكم الموزعة بمعدل نمو سنوي مركب قدره 9.2%.

التصنيع المستمر للأدوية يحفز تركيبات أنظمة التحكم الموزعة المعيارية للدفعات

تقلل المفاعلات المستمرة دورات إنتاج الأدوية من شهور إلى أيام وتوفر 6-40% في تكلفة التشغيل، مما يدفع تجديد أنظمة التحكم الموزعة السريع في المرافق عبر الولايات المتحدة وألمانيا وسنغافورة. تمزج استراتيجيات التحكم سلالة الدفعات مع تحليلات العمليات في الحالة المستقرة، مما يتطلب حلقات PAT في الوقت الفعلي وسجلات إلكترونية 21 CFR الجزء 11. تصل الزلاجات المعيارية مع عقد أنظمة تحكم موزعة صغيرة معتمدة مسبقاً تتجمع لاحقاً في نظام على مستوى المصنع، مما يقلل وقت التشغيل ويمكن التقديمات التنظيمية الأسرع. يرفع هذا الاتجاه حصة الأدوية في سوق أنظمة التحكم الموزعة ويضمن مسار نمو بنسبة 9.5%.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية المقدمة العالية مقابل بدائل PLC/SCADA الحديثة | -0.8% | عالمي، أكثر وضوحاً في الأسواق الناشئة | قصير الأمد (≤ 2 سنوات) |

| ندرة المهندسين المعتمدين لأنظمة التحكم الموزعة وموظفي خدمة دورة الحياة | -0.6% | عالمي، حاد في الشرق الأوسط وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| أزمة توريد أشباه الموصلات لأجهزة التحكم عالية الأداء | -0.4% | عالمي | قصير الأمد (≤ 2 سنوات) |

| دورات اعتماد وامتثال الأمن السيبراني الطويلة | -0.3% | أمريكا الشمالية، أوروبا، البنية التحتية الحرجة عالمياً | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية المقدمة العالية مقابل بدائل PLC/SCADA الحديثة

تظهر تجارب أتمتة العمليات المفتوحة توفير تكلفة بنسبة 52% مقارنة ببناء أنظمة التحكم الموزعة الكلاسيكية، مما يغري المشغلين الصغار ومتوسطي المستوى الذين يزنون كل دولار رأسمالي[3] Control Engineering, "New Cost Analysis Open Process Automation Saves 52% Versus DCS," controleng.com يقاوم الموردون بتراخيص الاشتراك والمدخلات/المخرجات المرنة والمكتبات المهندسة مسبقاً التي تقلل أعداد الأجهزة. ومع ذلك لا تزال صدمة الملصق تؤجل المشاريع في آسيان وأمريكا اللاتينية وأجزاء من أفريقيا، مما يقطع 0.8 نقطة مئوية من نمو سوق أنظمة التحكم الموزعة.

ندرة المهندسين المعتمدين لأنظمة التحكم الموزعة وموظفي خدمة دورة الحياة

يتقاعد مهندسو التحكم المخضرمون بوتيرة أسرع مما يمكن لخطوط التدريب استبدالهم، وتتسع الفجوة في مراكز البتروكيماويات في الخليج ومجموعات الأدوية الهندية. وسعت Honeywell أكاديميتها العالمية في عام 2025 لاعتماد المزيد من المشغلين، بينما تضع Emerson مهندسين مقيمين في مواقع العملاء. إن عمليات إصلاح تجربة المستخدم ومحررات النصوص منخفضة الكود تقلل منحنى التعلم ولكن لا يمكنها تعويض النقص بالكامل، مما يقيد سرعة الطرح عبر صناعة أنظمة التحكم الموزعة.

تحليل القطاعات

حسب المكون: الأجهزة تهيمن رغم ارتفاع البرمجيات

احتفظت الأجهزة بحصة 55% من سوق أنظمة التحكم الموزعة في عام 2024، مما يعكس تفضيل المستخدمين النهائيين لوحدات التحكم المثبتة ميدانياً والمدخلات/المخرجات الشاملة والشبكات المتكررة. وصل حجم سوق أنظمة التحكم الموزعة للأجهزة إلى 12.5 مليار دولار أمريكي، مدعوماً بدورات الاستبدال في الطاقة والكيماويات. يشحن الموردون الآن شرائح مدخلات/مخرجات قابلة للتكوين تقبل الإشارات التناظرية أو الرقمية أو HART على أي قناة، مما يقلل عدد الخزانات بنسبة تصل إلى 30%. البطاقات الشاملة تدعم أيضاً تغييرات التصميم في مراحل متأخرة، وهي ميزة مقنعة للمقاولين EPC الذين يواجهون جداول زمنية ضيقة. منصات وحدات التحكم تضيف أوقات دورات سريعة لحلقات PID عالية الكثافة في مصانع الهيدروجين الأخضر، مما يحمي الدقة عندما يتقلب إمداد الطاقة مع المتجددات.

إيرادات البرمجيات، رغم كونها أصغر، ترتفع بنسبة 7.9% سنوياً حيث يتبنى المشغلون التحليلات والمحاكاة الافتراضية وتقارب OT-IT. الخوارزميات التنبؤية النموذجية المدمجة في طبقات المؤرخ تضبط النقاط المحددة بدقة وتقطع استهلاك الطاقة بنسبة 2-5%. الخوادم الافتراضية تستضيف مجالات تحكم متعددة على مشرف واحد، مما يسهل التعافي من الأعطال وإدارة التصحيحات. محافظ الخدمات تتطور أيضاً: مهندسو Emerson المقيمون في المصانع يضمنون مؤشرات الأداء الرئيسية، بينما تجمع خطط برمجيات دورة حياة ABB تقوية الأمن السيبراني وتحديثات ترشيد الإنذارات. هذا المحور يعيد تشكيل التقاط القيمة عبر سوق أنظمة التحكم الموزعة، مما ينقل التركيز من السلع الرأسمالية إلى تدفقات الخدمة المتكررة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الهندسة المعمارية: الأنظمة الهجينة توازن المرونة والموثوقية

مزجت الهياكل المعمارية الهجينة العقد الإشرافية المركزية مع وحدات التحكم الحافية الموزعة لتأمين 46% من حجم سوق أنظمة التحكم الموزعة في عام 2024. تتبنى المصانع هذا التخطيط لترحيل المدخلات/المخرجات القديمة على مراحل والحفاظ على الأسلاك وطبقة التحليلات الجديدة دون الاستبدال الشامل. في إعادة تجهيز نموذجية، تستضيف الأجهزة الافتراضية في الموقع المنطق بينما تربط حلقات إيثرنت الحتمية وحدات الحقل، مما ينتج زمن استجابة تحت 50 ميكروثانية. تخطيطات الهجين تبسط أيضاً تقسيم الأمن السيبراني، مما يحافظ على حلقات السلامة معزولة ولكن قابلة للوصول للبيانات عبر وكلاء آمنين.

تصاميم التوفر العالي ذات التكرار الكامل تنمو بأسرع معدل بنسبة 9.2% CAGR حيث يفرض المستخدمون النهائيون في الأدوية والغاز الطبيعي المسال والطاقة النووية عدم التوقف غير المخطط له. يشمل التكرار وحدات التحكم والطاقة والمفاتيح وحتى طوابع زمنية متزامنة GPS للحفاظ على دقة تسلسل الأحداث. أظهرت Siemens PLC افتراضي في خط إنتاج أودي الذي رحل أحمال العمل بين الخوادم دون مقاطعة التحكم في الحركة. وحدات التحكم المركزية لا تزال تخدم جزر التوربينات وهاضمات الدفعات حيث تنتصر الدورات الحتمية على المرونة، لكن حصتها من سوق أنظمة التحكم الموزعة تتراجع حيث تهيمن المصانع الرقمية المعيارية على النفقات الرأسمالية الجديدة.

حسب نموذج النشر: هيمنة في الموقع وسط ظهور السحابة

احتفظ خيار في الموقع بـ 87% من إنفاق عام 2024 لأن مالكي العمليات يعطون الأولوية للأداء الحتمي والأمن المعزول هوائياً. مكسر الإيثيلين، على سبيل المثال، لا يتحمل ارتفاعات زمن الاستجابة أثناء دورات إزالة فحم الكوك، لذا يبقى التحكم في رفوف متكررة داخل غرف مصنفة للانفجار. ومع ذلك، المؤرخون المتصلون بالسحابة وطبقات MES تغطي هذه المنصات، مما يمكن لوحات المعلومات الشركاتية وتحليلات الذكاء الاصطناعي دون لمس نواة التحكم. يحقق الموردون هذا الفصل من خلال الثنائيات البيانية وبوابات OPC UA أحادية الاتجاه.

الحلول المستضافة سحابياً/حافياً تنمو بنسبة 12% سنوياً حيث تنضج شبكات 5G وMEC والأماكن الآمنة. العقد الحافية تدمج المؤرخ والدفعات واستنتاج التعلم الآلي على مستوى الزلاجة، مما يقلم عرض النطاق WAN ويلبي احتياجات الاستجابة تحت الثانية الواحدة. بيئة Emerson DeltaV Edge تبث علامات للقراءة فقط إلى Azure بينما تحجب حركة المرور الواردة، مما يظهر مساراً لمداخل OT-IT الهجينة. مع مرور الوقت، وحدات التحكم الأصلية الحافية التي تبدأ من صور الحاويات قد تقلل أوقات انتظار الأجهزة، وهو سبيل واعد للمواقع الأصغر الداخلة إلى سوق أنظمة التحكم الموزعة.

حسب القطاع الصناعي الرأسي: النفط والغاز يقود بينما الأدوية تتسارع

استحوذ النفط والغاز على 30% من إيرادات عام 2024 حيث تعتمد الأصول البحرية والمتوسطة والمصب على السلامة المتكاملة والتحكم المتقدم في العمليات. مشاريع الغاز الطبيعي المسال العائمة ومجمعات الغاز إلى الكيماويات ووحدات احتجاز الكربون تطالب كل منها بآلاف الأقفال، مما يبقي القطاع المستأجر الرئيسي لسوق أنظمة التحكم الموزعة. شركات النفط الوطنية في الشرق الأوسط تمول تجارب التوأم الرقمي لرفع الاستخدام وتلبية أهداف الانبعاثات، مما يوسع إيرادات الخدمات للمصنعين الأصليين.

الأدوية وعلوم الحياة، رغم كونها أصغر، تتوسع بمعدل 9.5% CAGR، الأسرع بين القطاعات الرأسية. المفاعلات الحيوية المستمرة المنبع وخطوط التعبئة والانتهاء الآلية تتطلب سجلات دفعات إلكترونية سلسة وحلقات تغذية راجعة مدفوعة بـ PAT. إرشادات FDA التي تؤيد اختبار الإصدار في الوقت الفعلي تسرع الاستثمارات. مصنعو علوم الحياة أيضاً يديرون متغيرات منتجات متعددة على خطوط مشتركة، مستفيدين من إدارة الوصفات المبنية في مجموعات أنظمة التحكم الموزعة الحديثة. ونتيجة لذلك، من المتوقع أن يتضاعف حجم سوق أنظمة التحكم الموزعة للأدوية أكثر من الضعف بحلول عام 2030.

توليد الطاقة يبقى مشترياً ثابتاً، مع أصول الحرارة والماء والرياح والطاقة النووية كل منها يحدد طبقات تحكم مخصصة تغذي إرسال ISO. قطاعات التعدين والمعادن والغذاء والمياه والكيماويات توسع القاعدة القابلة للوصول، خاصة حيث تفرض قواعد الاستدامة تحكماً أكثر إحكاماً وقابلية للتتبع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المصنع: التركيبات الكبيرة تهيمن بينما المصانع الصغيرة تنمو

المرافق التي تتجاوز 15000 مدخل/مخرج تمثل 49% من إيرادات عام 2024، مما يعكس التركيز التاريخي لأنظمة التحكم الموزعة في المصافي الضخمة ومراكز البتروكيماويات ومصانع اللب متعددة الخطوط. هذه المشاريع تمنح عقوداً شاملة متعددة السنوات تجمع الهندسة واختبار القبول المصنعي واختبار القبول الموقعي ودعم دورة الحياة. ومع ذلك يتحول سوق أنظمة التحكم الموزعة نحو الديمقراطية: المصانع تحت 5000 مدخل/مخرج تسجل الآن معدل نمو سنوي مركب قدره 8.8% حيث تتبنى الزلاجات المعيارية والمعبئون وخطوط المعالجة الثانوية منصات مقياسة. المدخلات/المخرجات الشاملة والترخيص المرن يسمح للمشغلين بالبدء ببصمة 500 نقطة وإضافة زيادات حسب ارتفاع الطلب، مما يحسن التدفق النقدي.

المصانع المتوسطة، التي تمتد من 5000-15000 مدخل/مخرج، توازن التطور مع التكلفة. تفضل التخطيطات الهجينة التي تحتفظ بالتجميع الحالي بينما تضيف خوادم افتراضية. عبر جميع الأحجام، الأمن السيبراني المدمج في البرامج الثابتة لوحدات التحكم والامتثال لـ IEC 62443 غير قابل للتفاوض. يوفر الموردون اشتراكات مراقبة التهديدات وتنسيق التصحيح عن بُعد لتخفيف الأعباء على مستويات التوظيف المحدودة. نموذج الدعم هذا يرفع الخدمات أكثر ضمن سوق أنظمة التحكم الموزعة الإجمالي.

التحليل الجغرافي

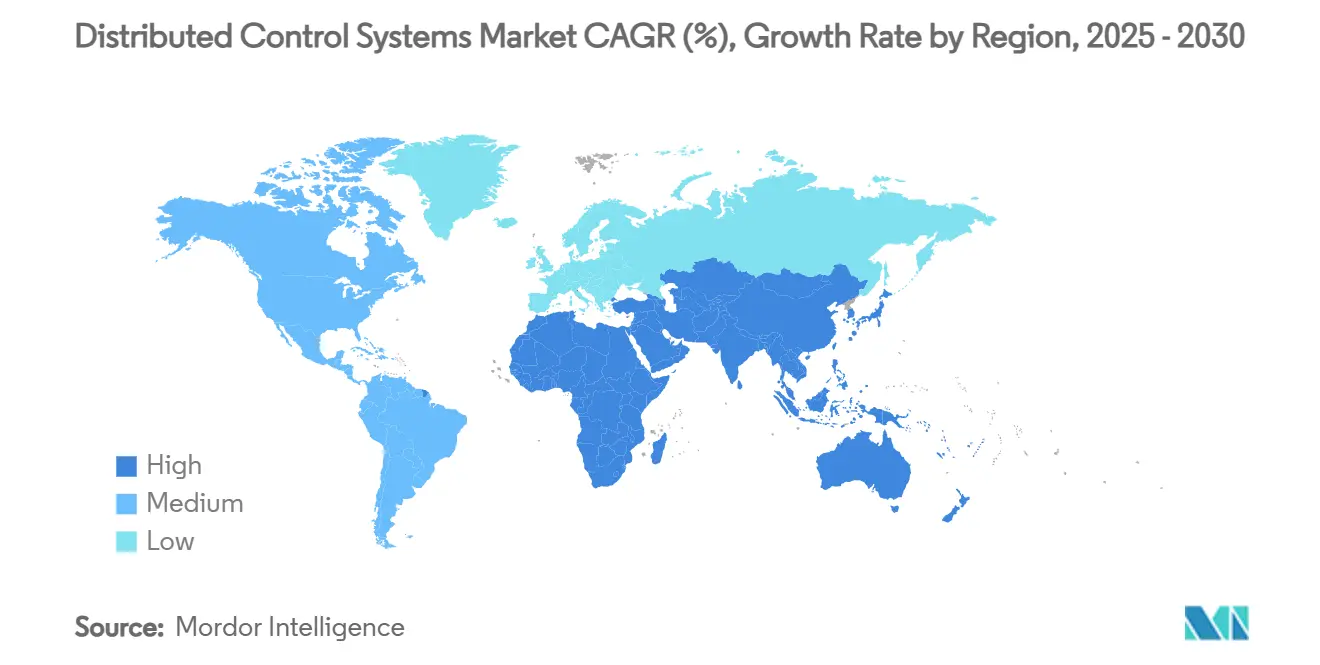

استحوذت آسيا والمحيط الهادئ على حصة 38% من سوق أنظمة التحكم الموزعة في عام 2024، مرتكزة على قدرة الصين في التكرير والكيماويات وبناء البنية التحتية السريع للهند. الموردون الإقليميون مثل Supcon يفوزون بوظائف المياه البلدية والكيماويات متوسطة المستوى، ومع ذلك لا تزال الشركات العالمية الكبرى تهيمن على مشاريع الغاز الطبيعي المسال والطاقة النووية بمليارات الدولارات. برنامج بكين للتصنيع الذكي يمول عمليات إعادة التجهيز التي تربط بيانات أنظمة التحكم الموزعة بالذكاء الاصطناعي للمؤسسات، مما يوسع سحب البرمجيات. حوافز PLI الهندية تحفز مصانع الأدوية والبطاريات التي تحدد أنظمة تحكم موزعة معيارية وقابلة للتوسع من اليوم الأول. الاقتصادات الآسيوية الجنوبية الشرقية تضيف خطوط تعبئة مرنة ووحدات وقود حيوي، مما يستمر النمو متوسط الرقم الواحد.

الشرق الأوسط يسجل أسرع معدل نمو سنوي مركب قدره 7.1%، مدفوعاً برؤية السعودية 2030، التي تؤتمت 40% من شبكة المملكة وتبني مجموعات الهيدروجين الأخضر. دول مجلس التعاون الخليجي تلتزم بـ 3.1 تريليون دولار أمريكي في المشاريع الرأسمالية، كل منها يدمج تقارب OT-IT من التصميم. المتكاملون المحليون يشتركون مع الشركات متعددة الجنسيات للوفاء بحصص التوطين، مما يوسع النظام البيئي للموردين ضمن سوق أنظمة التحكم الموزعة.

أمريكا الشمالية تحدث البنية التحتية المتقادمة للطاقة والكيماويات، مدمجة الأمن السيبراني كشرط مسبق للتمويل تحت برامج وزارة الطاقة ووزارة الأمن الداخلي. قانون تخفيض التضخم يوجه حوافز لاحتجاز الكربون والوقود النظيف، كلاهما مستخدمون كثيفون لأنظمة التحكم الموزعة. أوروبا تؤكد على الاستدامة؛ مصانع العمليات تنشر التحليلات المتقدمة لتقليم الطاقة والامتثال لأهداف Fit-for-55. أمريكا الجنوبية تستثمر في تعدين النحاس والليثيوم الذي يستخدم التحكم المتصل حافياً للمواقع البعيدة، بينما أفريقيا تطرح تحلية المياه وتحديثات الشبكة التي تمزج المتجددات المحلية، مما يخلق جيوباً من الطلب مضاعف الرقم.

المشهد التنافسي

الموردون الخمسة الأوائل-ABB وEmerson وHoneywell وSiemens وYokogawa-يسيطرون على حوالي 60% من سوق أنظمة التحكم الموزعة. التدقيق التنظيمي العالي ومتطلبات الدعم متعددة العقود والمعرفة العميقة بالعمليات تخلق حواجز دخول مادية. التمايز تحول من موثوقية الأجهزة إلى رشاقة البرمجيات. بنت Siemens وMicrosoft نموذجاً أساسياً صناعياً يقلل ساعات الهندسة بنسبة 30%، بينما Experion من Honeywell تستفيد من كتل منخفضة الكود يعيد مطورو المواطن تكوينها دون كتابة نصوص. بيئة Emerson DeltaV Edge تؤمن التحليلات دون تعريض التحكم لحركة المرور الواردة، مما يجذب مصانع الأدوية والكيماويات المنظمة.

فرصة المساحة البيضاء تكمن في المرافق متوسطة الرأسمال التي تعتبر أنظمة التحكم الموزعة الكاملة مفرطة. الداخلون الجدد يجمعون التحكم المحتوى والمعايير المفتوحة والمدخلات/المخرجات المتصلة والمشغلة لتقليل التكلفة على المنافسين بـ 20-30%. تجربة ExxonMobil لأتمتة العمليات المفتوحة بـ 100 وحدة تحكم تشير إلى شهية المشترين للأطر المستقلة عن الموردين. في الاستجابة، ينضم المنافسون إلى منتدى أتمتة العمليات المفتوحة لتشكيل المعايير وحماية معاشات الخدمة. تستمر عمليات الاندماج والاستحواذ حيث يشتري الموردون استشارات الأمن السيبراني والشركات الناشئة للذكاء الاصطناعي لإكمال المحافظ. الشركات الإقليمية في الصين والهند تستحوذ على إعادة التجهيز البني بتقديم دعم محلي وتسليم أسرع، مما يضيف توتراً تنافسياً.

قادة صناعة أنظمة التحكم الموزعة

-

ABB Ltd

-

Honeywell International Inc.

-

Siemens AG

-

Emerson Electric Co.

-

Yokogawa Electric Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت Emerson عن بيئة DeltaV Edge، مما يتيح نقل البيانات الآمن أحادي الاتجاه للمراقبة والتحليلات بينما يبقى التحكم الأساسي معزولاً.

- مايو 2025: كشفت Siemens النقاب عن نموذج أساسي صناعي، مطور بالاشتراك مع Microsoft، يسرع نشر التوأم الرقمي ودعم قرارات أرضية المحل.

- مارس 2025: قدمت Scale Computing منصة SC//Platform للبنية التحتية الحافية المستقلة، تستهدف أحمال العمل في الوقت الفعلي في تخطيطات التحكم الموزع.

- يناير 2025: عرضت Siemens مساعد Siemens Industrial Copilot، مساعد ذكاء اصطناعي توليدي يرشد المشغلين خلال المهام المعقدة في الوقت الفعلي.

نطاق تقرير سوق أنظمة التحكم الموزعة العالمي

نظام التحكم الموزع هو نظام تحكم محوسب لعملية أو مصنع، عادة مع العديد من حلقات التحكم، حيث يتم توزيع وحدات التحكم المستقلة في جميع أنحاء النظام، ولكن هناك تحكم إشرافي مركزي للمشغل. تقدم تقنيات أنظمة التحكم الموزعة مجموعة من الحلول المصممة للتحكم في الإنتاج الصناعي ومراقبته. تُستخدم هذه الحلول على نطاق واسع عبر الصناعات التحويلية تماشياً مع الاتجاه العام لاستخدام الأتمتة لزيادة الكفاءة العامة والأداء.

يُقسم سوق أنظمة التحكم الموزعة حسب المكون (الأجهزة، البرمجيات، الخدمات)، والقطاع الرأسي للمستخدم النهائي (توليد الطاقة، النفط والغاز، الكيماويات، التكرير، التعدين والمعادن، الورق واللب)، والجغرافيا (أمريكا الشمالية، الولايات المتحدة، كندا، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، باقي أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، باقي آسيا والمحيط الهادئ)، الشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، جنوب أفريقيا، باقي الشرق الأوسط وأفريقيا)). يقدم التقرير حجم السوق بشروط القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| أنظمة التحكم المركزية |

| الأنظمة الهجينة / الهجينة الموزعة |

| أنظمة التوفر العالي ذات التكرار الكامل |

| في الموقع |

| المستضافة سحابياً / حافياً |

| توليد الطاقة | محطات الطاقة الحرارية |

| محطات الطاقة المتجددة وتخزين البطاريات | |

| محطات الطاقة النووية | |

| النفط والغاز | المنبع |

| المتوسط | |

| المصب والمصافي | |

| الكيماويات والبتروكيماويات | |

| التعدين والمعادن | |

| اللب والورق | |

| الأدوية وعلوم الحياة | |

| الغذاء والمشروبات | |

| المياه ومياه الصرف | |

| الصناعات الأخرى |

| صغير (أكثر من 5000 مدخل/مخرج) |

| متوسط (5000 - 15000 مدخل/مخرج) |

| كبير (أقل من 15000 مدخل/مخرج) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| الكاريبي | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بلدان الشمال | |

| باقي أوروبا | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| قطر | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| آسيان | |

| باقي آسيا والمحيط الهادئ |

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب الهندسة المعمارية | أنظمة التحكم المركزية | |

| الأنظمة الهجينة / الهجينة الموزعة | ||

| أنظمة التوفر العالي ذات التكرار الكامل | ||

| حسب نموذج النشر | في الموقع | |

| المستضافة سحابياً / حافياً | ||

| حسب القطاع الصناعي الرأسي | توليد الطاقة | محطات الطاقة الحرارية |

| محطات الطاقة المتجددة وتخزين البطاريات | ||

| محطات الطاقة النووية | ||

| النفط والغاز | المنبع | |

| المتوسط | ||

| المصب والمصافي | ||

| الكيماويات والبتروكيماويات | ||

| التعدين والمعادن | ||

| اللب والورق | ||

| الأدوية وعلوم الحياة | ||

| الغذاء والمشروبات | ||

| المياه ومياه الصرف | ||

| الصناعات الأخرى | ||

| حسب حجم المصنع (مدخلات/مخرجات وحدة التحكم) | صغير (أكثر من 5000 مدخل/مخرج) | |

| متوسط (5000 - 15000 مدخل/مخرج) | ||

| كبير (أقل من 15000 مدخل/مخرج) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| الكاريبي | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بلدان الشمال | ||

| باقي أوروبا | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| قطر | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق أنظمة التحكم الموزعة بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 29.37 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مكون ينمو بأسرع معدل؟

البرمجيات تتوسع بمعدل نمو سنوي مركب قدره 7.9% حيث يتبنى المستخدمون التحليلات والمحاكاة الافتراضية والاتصال الحافي.

لماذا الهياكل المعمارية الهجينة شائعة؟

تسمح للمصانع بترحيل الأصول القديمة على مراحل بينما تضيف التحليلات الحديثة، مستحوذة على 46% من إيرادات عام 2024.

أي منطقة تظهر أعلى معدل نمو؟

الشرق الأوسط يقود بمعدل نمو سنوي مركب قدره 7.1% مدفوعاً بمشاريع الرؤية 2030 وتنويع الطاقة.

ما هو القيد الرئيسي للمؤسسات الصغيرة؟

النفقات الرأسمالية المقدمة العالية مقابل بدائل PLC/SCADA منخفضة التكلفة تقلل التبني في القطاعات الحساسة للتكلفة.

كيف يتعامل الموردون مع نقص المهندسين؟

يقدمون برامج مهندسين مقيمين وأكاديميات تدريب موسعة بينما يبسطون واجهات المستخدم للإعداد الأسرع.

آخر تحديث للصفحة في: