حجم وحصة سوق أنظمة التحكم الصناعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 220.93 مليار دولار أمريكي |

| حجم السوق (2030) | 328.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.38% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

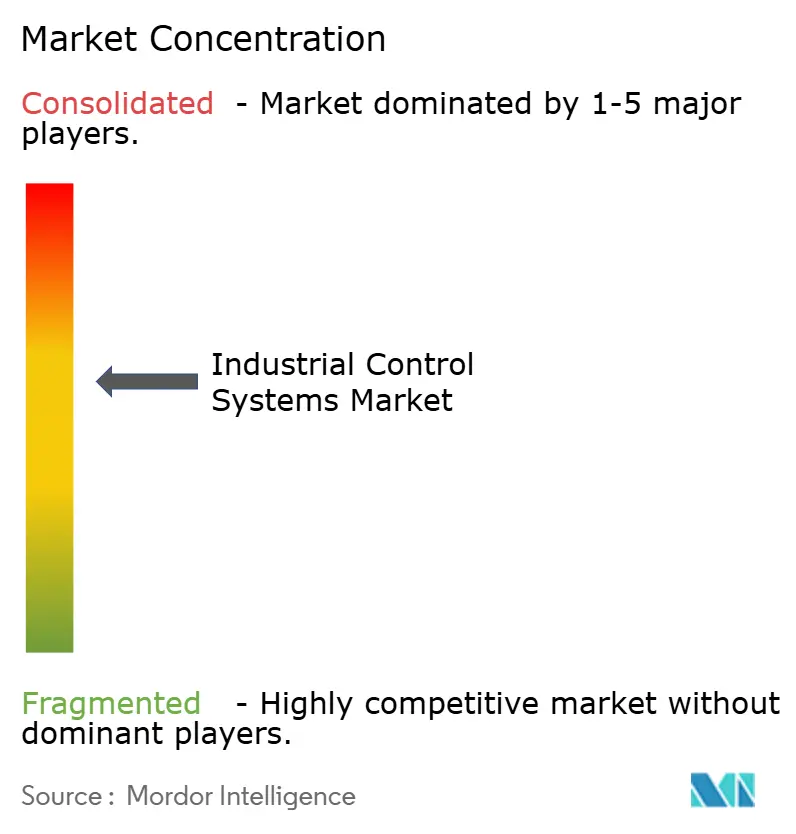

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة التحكم الصناعي بواسطة Mordor Intelligence

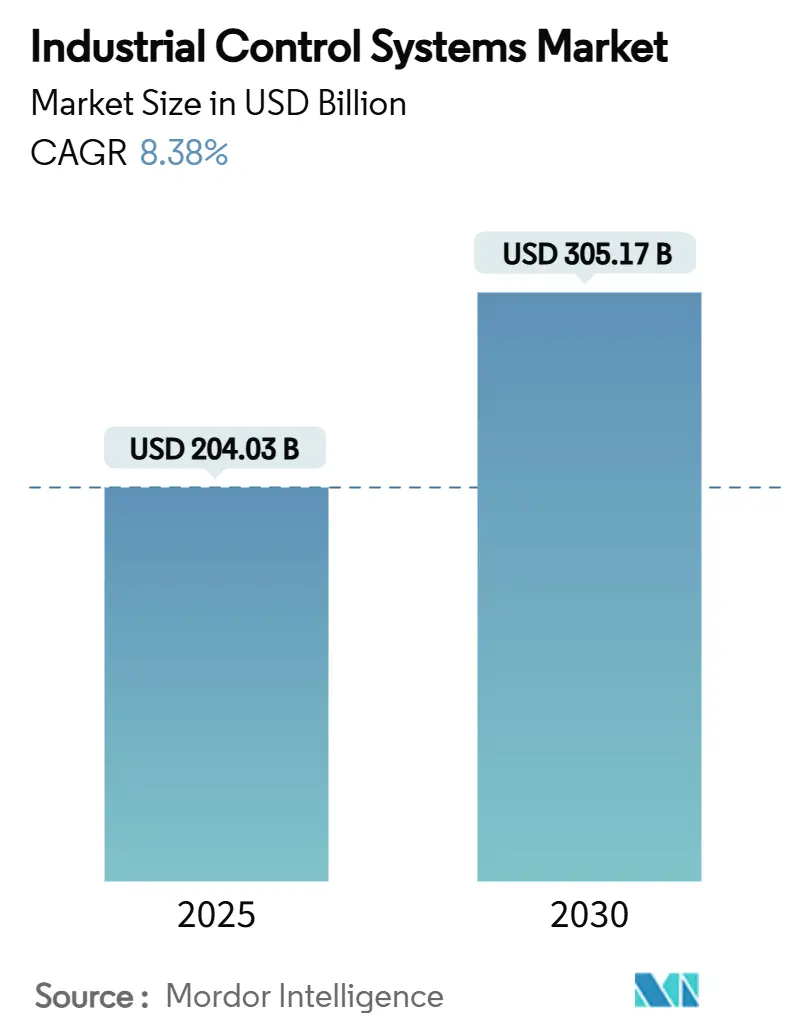

بلغ حجم سوق أنظمة التحكم الصناعي 204.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 305.17 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 8.38%. إن التحول الرقمي المتسارع في إطار الصناعة 4.0، والالتزامات المتزايدة بالأمن السيبراني، والجاذبية المتنامية للهندسة المعمارية المفتوحة والمحايدة من ناحية البائعين تعزز الأتمتة كركيزة تشغيلية وليس مجرد إضافة للكفاءة. أكدت مخاطر سلسلة التوريد المتزايدة خلال أزمة أشباه الموصلات في 2024 قيمة منصات التحكم المُعرَّفة بالبرمجيات التي تفصل الوظائف عن الأجهزة المخصصة، بينما وسعت الحوافز الحكومية في أوروبا وأمريكا الشمالية مجموعة رؤوس الأموال لمشاريع التحديث. تتعايش عمليات النشر السحابية والحافة وفي المقر الآن حيث يسعى المصنعون للحصول على التحليلات على نطاق واسع دون التنازل عن التحكم في العمليات منخفضة الكمون. يفضل الوضع التنافسي بشكل متزايد البائعين الذين يجمعون بين الأجهزة القابلة للتشغيل البيني والبرمجيات المدعومة بالذكاء الاصطناعي والأمان المتكامل، خاصة في القطاعات عالية الدقة مثل الإلكترونيات وعلوم الحياة.

النقاط الرئيسية للتقرير

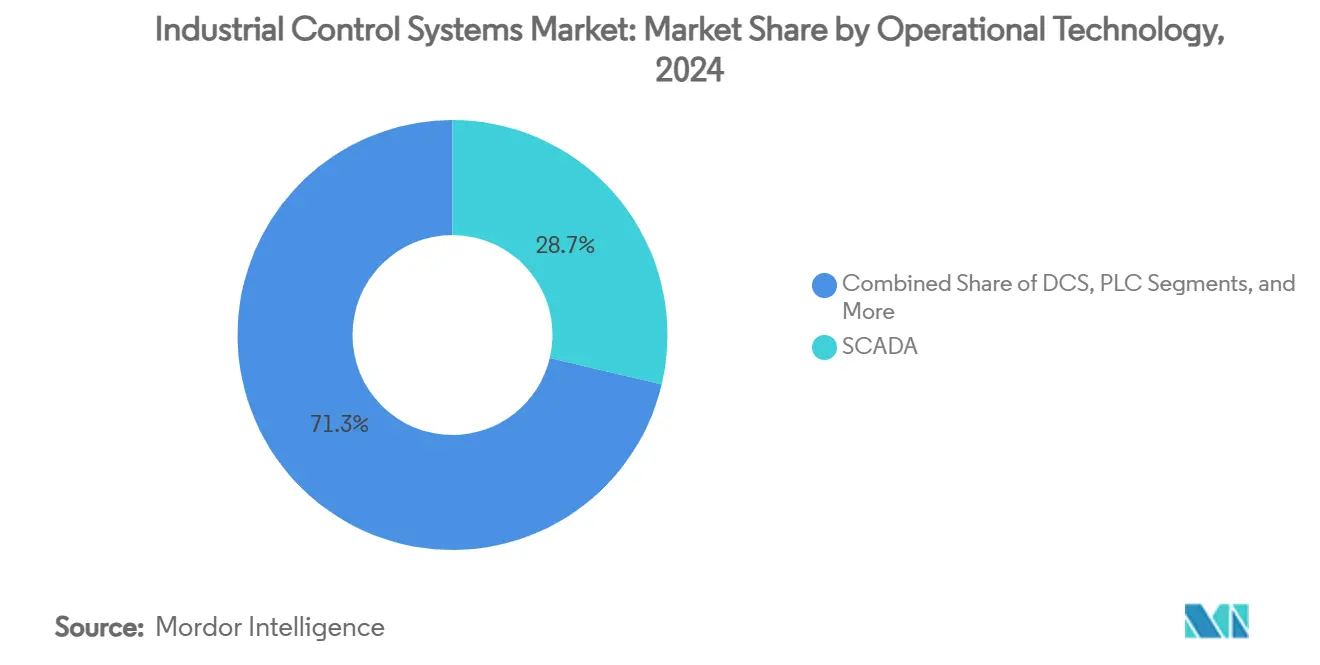

- حسب تكنولوجيا التشغيل، استحوذت أنظمة SCADA على 28.7% من حصة سوق أنظمة التحكم الصناعي في عام 2024، بينما من المتوقع أن تتوسع أنظمة PLC المُمكَّنة بالحافة بمعدل نمو سنوي مركب 11.46% حتى عام 2030.

- حسب البرمجيات، تصدرت إدارة أداء الأصول بحصة إيرادات 23.6% في عام 2024؛ تسجل منصات الأمن السيبراني الصناعي أعلى معدل نمو سنوي مركب متوقع عند 12.75% حتى 2030.

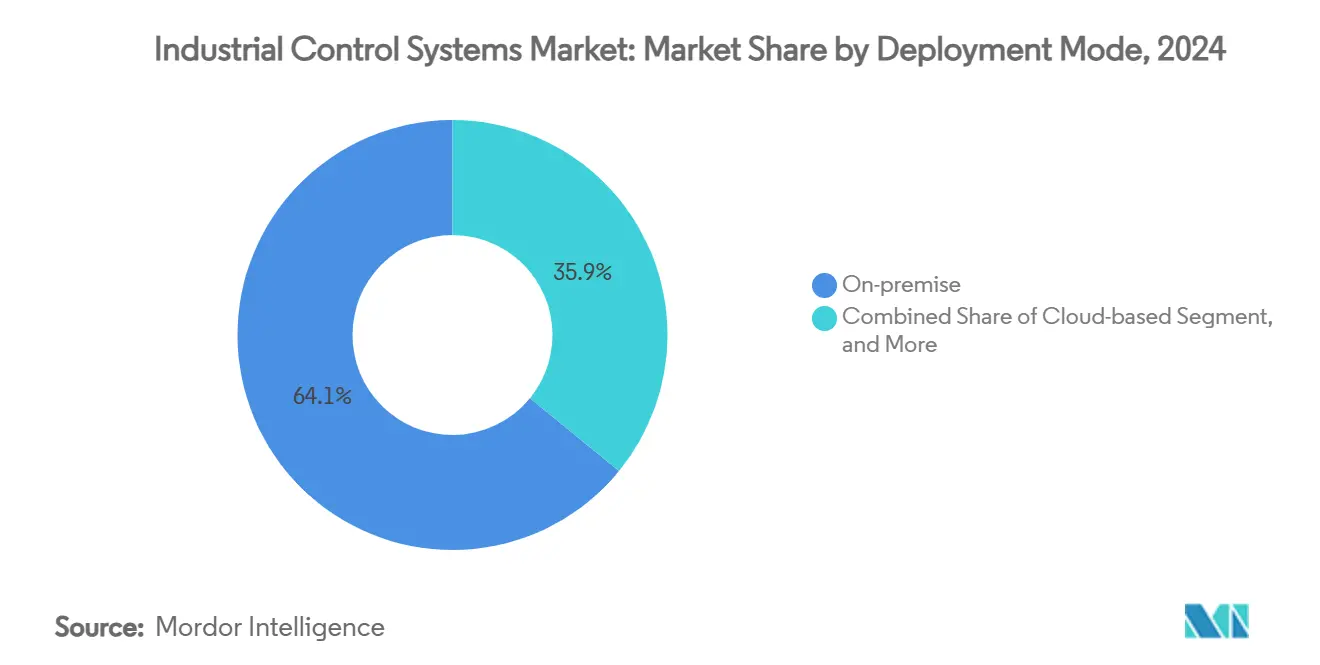

- حسب نمط النشر، شكلت الأنظمة في المقر 64.1% من الإيرادات في عام 2024، بينما من المتوقع أن ترتفع عمليات النشر القائمة على السحابة بمعدل نمو سنوي مركب 13.41%.

- حسب صناعة المستخدم النهائي، هيمن قطاع النفط والغاز بحصة 25.6% في عام 2024؛ تصنيع الإلكترونيات وأشباه الموصلات يتقدم بمعدل نمو سنوي مركب 12.64% حتى 2030.

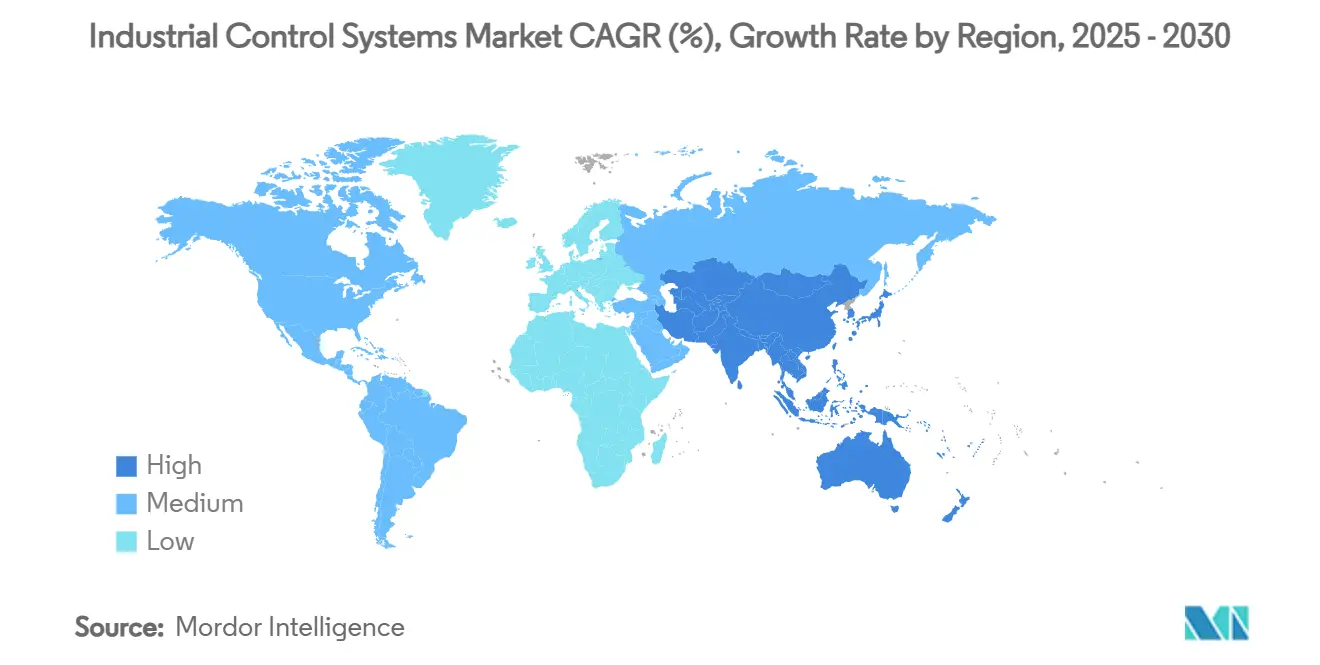

- حسب الجغرافيا، تصدرت أوروبا بحصة 28.5% في عام 2024، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 10.24% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأنظمة التحكم الصناعي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طرح الصناعة 4.0 لتسريع الأتمتة على نطاق المصنع | +2.1% | عالمي، مع مكاسب مركزة في ألمانيا والولايات المتحدة والصين | متوسط المدى (2-4 سنوات) |

| التركيز المتزايد على السلامة الصناعية والامتثال للسلامة الوظيفية | +1.8% | أوروبا وأمريكا الشمالية الأساسية، امتداد إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ارتفاع في الطلب على التخصيص الجماعي المدفوع بالبيانات في الوقت الفعلي | +1.5% | عالمي، مع مكاسب مبكرة في مراكز السيارات والإلكترونيات | قصير المدى (≤ سنتين) |

| الحوافز الحكومية لتحديث المصانع الذكية | +1.2% | أوروبا وأمريكا الشمالية وأسواق آسيا والمحيط الهادئ المختارة | متوسط المدى (2-4 سنوات) |

| هندسة أتمتة العمليات المفتوحة (O-PAS) تكتسب زخماً | +0.8% | عالمي، مع تبني مبكر في النفط والغاز والكيماويات | طويل المدى (≥ 4 سنوات) |

| التحول إلى منصات الحافة "OT-as-a-Service" | +0.7% | أمريكا الشمالية وأوروبا الأساسية، توسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح الصناعة 4.0 لتسريع الأتمتة على نطاق المصنع

يعمل المصنعون على توسيع الأتمتة من خطوط معزولة إلى شبكات على مستوى المؤسسة تدمج البيانات التشغيلية والهندسية والتجارية. تنفذ عقد الحافة الجاهزة للذكاء الاصطناعي مثل Siemens SINUMERIK ONE الصيانة التنبؤية والتحكم التكيفي في معدل التغذية مباشرة على أرضية المصنع، مما يقلل من زمن اتخاذ القرار.[1]Siemens Press, "SINUMERIK ONE Enables Digital-Native Machine Tools," siemens.com تولد الاتصالية الأوسع قيمة مركبة، مما يفسر سبب نمو متوسط ميزانيات OT بنسبة 30% في عام 2025 رغم الرياح المضادة الاقتصادية الكلية. نتيجة لذلك، تتفوق العروض القابلة للتشغيل البيني على المنتجات النقطية الاحتكارية، مما يعيد تشكيل الديناميكيات التنافسية عبر سوق أنظمة التحكم الصناعي.

التركيز المتزايد على السلامة الصناعية والامتثال للسلامة الوظيفية

تتجه اللوائح الصناعية نحو تفويضات مزدوجة لسلامة النزاهة (IEC 61508/61511) ومقاومة الأمن السيبراني (IEC 62443). تعزل أدوات مثل Siemens SIBERprotect الأصول المتضررة خلال ميلي ثوانٍ مع الحفاظ على حلقات السلامة سليمة، مما يجعل أجهزة PLC الآمنة المعتمدة وبروتوكولات الاتصال الآمنة ضرورية. مع إصدار CISA لـ24 إرشاداً حول ثغرات OT في عام 2024، يدرج المشترون الآن بيانات اعتماد الأمن السيبراني في التخطيط الرأسمالي، مما يدفع سوق أنظمة التحكم الصناعي نحو البائعين الذين يقدمون قدرات متكاملة أصلياً.

ارتفاع في الطلب على التخصيص الجماعي المدفوع بالبيانات في الوقت الفعلي

مع أن الإنتاج عالي التنوع ومنخفض الحجم أصبح الأسلوب الطبيعي، تحتاج المصانع إلى خلايا نمطية يمكنها تبديل متغيرات المنتجات عبر البرمجيات. يتيح التشغيل الافتراضي باستخدام Emulate3D من Rockwell Automation المربوط بـNVIDIA Omniverse للمهندسين اختبار الأتمتة قبل وصول الأجهزة، مما يقلل وقت التبديل.[2]Rockwell Automation, "Rockwell and NVIDIA Expand Digital Twin Collaboration," rockwellautomation.com تبرز القدرة على إعادة تكوين الخطوط بين عشية وضحاها كمحفز للشراء، مما يدفع الإنفاق الإضافي عبر سوق أنظمة التحكم الصناعي.

الحوافز الحكومية لتحديث المصانع الذكية

يستهدف التمويل العام الآن مكونات محددة من المجموعة الرقمية. يوجه مخطط Manufacturing-X الألماني 150 مليون يورو (161 مليون دولار أمريكي) إلى مساحات البيانات المشتركة التي تفضل المعايير المفتوحة على النظم الاحتكارية.[3]BMWK, "Funding Guideline for Manufacturing-X," bmwk.de وبالمثل، يلتزم معهد CHIPS Manufacturing USA الأمريكي بـ200 مليون دولار أمريكي للتوائم الرقمية لأشباه الموصلات. تقلل هذه البرامج من مخاطر التبني وتسمح للموردين بتأطير العائد على الاستثمار خارج سرديات توفير التكاليف التقليدية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص في المهندسين المهرة في OT/ICS | -1.4% | عالمي، مع تأثير حاد في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| النفقات الرأسمالية العالية وفترات الاسترداد الطويلة | -0.9% | عالمي، مع تأثير مركز على الشركات الصغيرة والمتوسطة | متوسط المدى (2-4 سنوات) |

| تقلب مهلة أشباه الموصلات يعطل إمداد المتحكمات | -0.6% | عالمي، مع تأثير شديد على تصنيع آسيا والمحيط الهادئ | قصير المدى (≤ سنتين) |

| تعقيد تكامل الأنظمة القديمة | -0.5% | عالمي، مع تأثير مركز على المناطق الصناعية الناضجة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص في المهندسين المهرة في OT/ICS

تقدر ديلويت أن 1.9 مليون وظيفة تصنيع أمريكية قد تبقى غير شغولة بحلول 2033، وكثير منها يتطلب مهارات IT-OT هجينة. يؤدي النقص إلى تضخم تكاليف العمالة وإطالة دورات التشغيل، مما يدفع البائعين لحزم الخدمات المُدارة والتكوين منخفض الترميز لتخفيف احتكاك الإدماج.

النفقات الرأسمالية العالية وفترات الاسترداد الطويلة

غالباً ما تتطلب عمليات تحديث الأتمتة الكاملة تشغيلاً مزدوجاً أثناء التحويل، مما يضاعف تعرض المعدات ويمد آفاق العائد على الاستثمار. دفع نقص أشباه الموصلات في عام 2024 مهل التسليم للمتحكمات إلى أكثر من 50 أسبوعاً، مما رفع متطلبات رأس المال العامل. يحصل البائعون الذين يمكنهم تدريج عمليات النشر أو تسعير الاستهلاك على ميزة مع المشترين المقيدين رأسمالياً.

تحليل القطاعات

حسب تكنولوجيا التشغيل: الذكاء الحافي يعيد تشكيل التسلسلات الهرمية

احتفظت منصات SCADA بحصة 28.7% من سوق أنظمة التحكم الصناعي في عام 2024، لكن نهجها المركزي يواجه منافسة من أجهزة PLC المُمكَّنة بالحافة التي تسجل معدل نمو سنوي مركب 11.46% حتى 2030. يتيح تدفق رقائق الذكاء الاصطناعي الدقيق لأجهزة PLC معالجة أعبئة مراقبة الحالة وفحص الجودة محلياً، مما يقلل نقل البيانات واكتظاظ الشبكة. في النفط والغاز والكيماويات، ما زالت أنظمة التحكم الموزع تحكم العمليات المستمرة، لكن العملاء يقومون بطبقات خوارزميات تنبؤية فوق DCS القديمة لتمديد عمر الأصول. تطورت واجهات الإنسان-الآلة إلى وحدات دعم القرارات التي تدمج تراكبات الواقع المعزز لاستكشاف الأخطاء الفوري. تكتسب الأجهزة الإلكترونية الذكية زخماً في المرافق حيث يسعى مشغلو الشبكة لعزل الأخطاء بشكل أسرع. عبر هذه حالات الاستخدام، يكافئ سوق أنظمة التحكم الصناعي الموردين الذين يدمجون واجهات برمجة تطبيقات مفتوحة، مما يمكّن مديري المصانع من خلط مكونات أفضل الفئات دون قفل البائع.

مع SCADA التي ما زالت تساهم بـ58.5 مليار دولار أمريكي في حجم سوق أنظمة التحكم الصناعي في عام 2025، تتمحور دورات التطوير حول الخدمات الدقيقة القائمة على الحاويات التي تحتفظ بطبقات الإشراف سليمة بينما تحقن التحليلات. في الوقت نفسه، تُظهر البرامج التجريبية في التصنيع المنفصل أن مجموعات PLC الحافة تقلل الوقت غير المخطط له بنسبة تصل إلى 20%، مما يسرع الاسترداد. من المتوقع أن يستحوذ البائعون القادرون على تنسيق خدمات دورة الحياة للهندسة المعمارية المركزية والموزعة على حصة غير متناسبة.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب البرمجيات: الأمن السيبراني يكتسب زخماً إلى جانب هيمنة APM

ولدت إدارة أداء الأصول 23.6% من إيرادات 2024 حيث تسعى المصانع للحصول على الفعالية الإجمالية للمعدات والصيانة الخالية من الجدولة. وتطلعاً إلى المستقبل، من المتوقع أن تتفوق مجموعات الأمن السيبراني على جميع الفئات الأخرى بمعدل نمو سنوي مركب 12.75%، كرد فعل لزيادة برمجيات الفدية التي تستهدف أصول OT. تلقى العروض المتكاملة التي تدمج فحص الثغرات وتقسيم الثقة الصفرية وتعزيز PLC الآمن صدى لدى القطاعات النافرة من المخاطر مثل الأدوية. تحزم أنظمة تنفيذ التصنيع الآن تحليلات الجودة والسجلات الإلكترونية للدفعات، بينما تقترن أدوات إدارة دورة حياة المنتج مع التوائم الرقمية لربط التصميم والإنتاج. يعرض بائعو ERP نماذج بيانات OT عبر واجهات برمجة تطبيقات REST، مما يغذي خوارزميات التخطيط المدفوعة بالطلب. يميل سوق أنظمة التحكم الصناعي لذلك نحو المنصات التي تنسق البيانات عبر المجالات بدلاً من الوحدات المنفصلة.

منصات الأمن السيبراني الصناعي، المتوقع أن تتجاوز 14 مليار دولار أمريكي في حجم سوق أنظمة التحكم الصناعي بحلول 2030، تجذب تمويل رؤوس الأموال الاستثمارية وتدفع البائعين الراسخين لشراء المتخصصين المتخصصين. يموضع الموردون المختصون في مزامنة طبقات APM وMES والأمن السيبراني أنفسهم كشركاء موحدين لخرائط طريق التحول الرقمي.

حسب نمط النشر: الهندسة الهجين تتصدر المشهد

ما زالت التركيبات في المقر تولد 64.1% من إيرادات القطاع لأن العديد من المشغلين يعطون أولوية للكمون الحتمي والتحكم في الملكية الفكرية. ومع ذلك، ترتفع الخدمات السحابية بمعدل نمو سنوي مركب 13.41% حيث تعمل الشركات على تفريغ إدارة بحيرة البيانات وتدريب النماذج إلى مقدمي الخدمات السحابية فائقي النطاق. تتوسط عقد الحافة بين العالمين، تنفذ حلقات تحكم أقل من 20 ميلي ثانية محلياً بينما تمرر الرؤى المجمعة إلى السحابة. تضخم شبكات 5G الخاصة هذا التصميم من خلال تقديم عرض نطاق ترددي قابل للتنبؤ، مما يمكّن الروبوتات المحمولة وواجهات HMI القابلة للارتداء. للمواقع البنية، يسوق البائعون الآن مراكز بيانات دقيقة تتحديث في غرف التحكم الموجودة، مما يوفر نقطة انطلاق لعمليات النشر الهجين. مع نضج مواقف الأمن السيبراني، سيحقق قادة القطاع إيرادات من تحليلات الاشتراك المطبقة فوق تراخيص دائمة في المقر، مما يدفع الإيرادات المتكررة في سوق أنظمة التحكم الصناعي.

التحليلات المستضافة سحابياً المرتبطة بـ30 مليار دولار أمريكي من حجم سوق أنظمة التحكم الصناعي يمكن أن تكسر نمو في المقر بحلول 2028 إذا خفت مخاوف إقامة البيانات، مما يبرز الأهمية الاستراتيجية لشراكات السحابة السيادية.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: مصانع الإلكترونيات تقود كثافة الأتمتة

احتفظ النفط والغاز بقيادة الإيرادات بنسبة 25.6% بسبب تعقيد العمليات المستمرة والظروف الخطيرة التي تتطلب تحكماً متقدماً. ومع ذلك، تصعد مصانع الإلكترونيات وأشباه الموصلات الإنفاق بمعدل نمو سنوي مركب 12.64%، بدافع من التفاوتات على مستوى النانومتر ومحصول الغرف النظيفة. يبقى منتجو الكيماويات متبنين نشطين للتحكم التنبؤي النموذجي لعصر الكفاءة من الهوامش الضئيلة، بينما ترقم المرافق محطات فرعية لتكامل الطاقة الموزعة. تفضل مصانع السيارات، التي تصارع تحولات ICE-to-EV، خلايا ناقلة نمطية قابلة للبرمجة للإخراج متعدد النماذج. ينشر منتجو علوم الحياة ضوابط بيئية مغلقة الحلقة لتلبية التحقق التنظيمي. تقدر كل قطاع عمودي قوالب المجال المدمجة في مكتبات البائعين، مما يقلل العبء الإضافي للتشغيل. وبالتالي، يخصص البائعون مراجع معمارية عمودية، اتجاه سيعيد تشكيل تقسيم الحسابات عبر صناعة أنظمة التحكم الصناعي.

مصانع الإلكترونيات وحدها في طريقها للمساهمة بـ42 مليار دولار أمريكي في حجم سوق أنظمة التحكم الصناعي بحلول 2030، مما يؤكد سبب فتح الموردين لمراكز تميز مخصصة لأشباه الموصلات في آسيا وأمريكا الشمالية.

التحليل الجغرافي

تقود أوروبا 28.5% من إيرادات 2024، مدفوعة بقوانين السلامة الوظيفية الصارمة وولايات الاستدامة التي تكافئ الأتمتة عالية الكفاءة. توزع مخططات التمويل مثل Manufacturing-X 150 مليون يورو (161 مليون دولار أمريكي) على المشاريع التي تؤكد على سيادة البيانات، مما يمنح البائعين المحليين ميزة المحرك الأول. تحزم المشاريع الرأسمالية بشكل متزايد لوحات معلومات البصمة الكربونية، بما يتماشى مع تقارير الصفقة الخضراء للاتحاد الأوروبي. تعمل المجموعات الأوروبية الشرقية كطاقة قريبة الشاطئ للمصنعين الغربيين، مما يحفز الطلب الإضافي على معدات التحكم متوسطة المستوى.

آسيا والمحيط الهادئ، التي تتقدم بمعدل نمو سنوي مركب 10.24%، تستفيد من توسعات القدرة الواسعة النطاق في الإلكترونيات وبطاريات المركبات الكهربائية والمكونات المتجددة. تسرع الرياح المضادة الديموغرافية والتضخم في الأجور في الصين أتمتة المصانع، بينما تستفيد دول جنوب شرق آسيا من الحوافز الضريبية لجذب مشاريع إعادة الشاطئ. يكتسب موردو PLC والروبوتات المحليون حصة، لكن الشركات متعددة الجنسيات المهيمنة تحتفظ بالهيمنة في حلول السلامة والحركة عالية المستوى. تدفع القواعد السيبرانية الحكومية، ولا سيما قانون البنية التحتية للمعلومات الحرجة في الصين، المشترين نحو منتجات ذات نسب أمنية قابلة للتحقق، مما يشكل قوائم مختصرة للمشتريات.

تحافظ أمريكا الشمالية على الزخم من خلال مبادرات إعادة الشاطئ وبرنامج التوأم الرقمي لقانون CHIPS البالغ 200 مليون دولار أمريكي. إنفاق انتقال الطاقة في ساحل الخليج الأمريكي يولد طلباً على أتمتة العمليات المفتوحة لتحديث مرافق الغاز الطبيعي المسال والهيدروجين والتقاط الكربون وتخزينه. تحدي NGen الكندي البالغ 35 مليون دولار أمريكي للتصنيع المستدام يدفع اعتماد الشركات الصغيرة والمتوسطة لمجموعات تحكم نمطية. ترفع التوجيهات السيبرانية المتزايدة من CISA مواصفات المشتريات، مما يعطي ميزة للموردين ذوي شهادات IEC 62443. جماعياً، تحافظ هذه الاتجاهات على سوق أنظمة التحكم الصناعي على أساس نمو إقليمي متنوع.

المشهد التنافسي

يُظهر السوق تركيزاً معتدلاً حيث يستحوذ أكبر خمسة موردين على حوالي 55% من الإيرادات، ومع ذلك تمكن رياح المعايير المفتوحة اللاعبين المتخصصين من المنافسة فوق وزنهم. تتحول الشركات الراسخة مثل Siemens وABB وRockwell Automation وSchneider Electric وHoneywell من خنادق الأجهزة إلى نظم البرمجيات، وتستثمر بكثافة في محركات الذكاء الاصطناعي وتكامل الخيط الرقمي. يدمج تعاون Rockwell مع NVIDIA محاكاة قائمة على الفيزياء في تصميم التحكم، مما يقلص أشهراً من اختبار قبول المصنع. تعمق Siemens تحالفات مع DMG MORI وRenishaw لربط التوائم الرقمية لأدوات الآلة بقياس المتر أثناء العملية، مما يدفع جودة الحلقة المغلقة. استحواذ ABB على خط إلكترونيات الطاقة من Siemens Gamesa يوسع بصمتها عند حافة الشبكة، مكملاً لطرحها العام الوشيك للروبوتات.

يستفيد المعطلون من أتمتة العمليات المفتوحة لإدخال وحدات متخصصة-بوابات سيبرانية دقيقة، أو برمجيات وسطية في الوقت الفعلي، أو محسنات الاستدامة-في العقارات البنية البُنية. نشر ExxonMobil الأول من نوعه O-PAS في باتون روج يؤكد قابلية التشغيل البيني متعددة البائعين، مما يدفع القطاعات المحافظة مثل الكيماويات لإعادة تقييم معايير المشتريات. يتدفق التمويل الاستثماري إلى الشركات التي تقدم OT-as-a-Service منخفضة الترميز، مما يضغط دورات النشر للشركات الصغيرة والمتوسطة. تتكاثر التعاونات الاستراتيجية؛ تتشارك Komatsu مع ABB لتهجين معدات التعدين، بينما تجمع Sick وEndress+Hauser معرفة المستشعرات لتسريع أكواخ العمليات الجاهزة.

يعتمد التمييز التنافسي بشكل متزايد على خدمات دورة الحياة التي تخفف من نقص مهارات OT العالمي. يمد البائعون التشخيص عن بُعد وتنسيق رقع الأمن السيبراني وإعادة تدريب نماذج الذكاء الاصطناعي كعروض مُدارة. أولئك الذين يظهرون مكاسب استدامة كمية-تخفيضات الطاقة وتقليل النفايات-يفوزون برعايات على مستوى مجلس الإدارة. نتيجة لذلك، ينتقل سوق أنظمة التحكم الصناعي من مبيعات محورة حول المنتج نحو مشاركات قائمة على النتائج، مما يضغط على المتأخرين لتجديد نماذج العمل.

قادة صناعة أنظمة التحكم الصناعي

-

Siemens AG

-

Omron Corporation

-

Honeywell International Inc.

-

Rockwell Automation Inc.

-

ABB Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: كشفت Siemens عن تحسينات Gridscale X وXcelerator في DISTRIBUTECH لموقع مجموعتها كعمود فقري شامل لأتمتة الشبكة. تتماشى الاستراتيجية مع مجموعة OT مع دفع المرافق للصحة التنبؤية للأصول بينما تقفل اشتراكات السحابة للتحليلات.

- مارس 2025: أطلقت Rockwell Automation برنامج Emulate3D Factory Test على NVIDIA Omniverse، مما يتيح للعملاء أداء FAT افتراضي. من خلال إضفاء الطابع الافتراضي على القبول، تقلل Rockwell مخاطر التشغيل، بهدف تقصير دورات المبيعات في القطاعات كثيفة رؤوس الأموال.

- فبراير 2025: طرحت ExxonMobil أول تركيب تجاري لأتمتة العمليات المفتوحة في العالم في باتون روج، مستشهدة بتوفير تكاليف دورة الحياة بنسبة ≥20%. تضغط الخطوة على الموردين لاعتماد مكونات O-PAS أو مخاطرة الاستبعاد من عطاءات البنية المستقبلية.

- ديسمبر 2024: استحوذت ABB على عمل إلكترونيات الطاقة من Siemens Gamesa لتعميق تكامل المتجددات وتكثيف محفظتها قبل نحت وحدة الروبوتات. تعزز الإضافة نفوذ ABB في البيع المتبادل في مشاريع انتقال الطاقة.

نطاق التقرير العالمي لسوق أنظمة التحكم الصناعي

تشمل أنظمة التحكم الصناعي معدات الأتمتة والآلات والمكونات المختلفة. يتم تطوير هذه الأنظمة لمراقبة وتحكم وأداء مهام صناعية متعددة وأتمتة العمليات بدقة عالية، مما يحسن جودة المنتج والموثوقية. تعتمد المنظمات أنظمة التحكم الصناعي من صناعات مختلفة بسبب التركيز المتزايد على تحقيق كفاءة الطاقة في عمليات التصنيع.

يتم تقسيم سوق ICS حسب تكنولوجيا التشغيل (نظام التحكم الإشرافي وجمع البيانات (SCADA)، نظام التحكم الموزع (DCS)، متحكم منطقي قابل للبرمجة (PLC)، أجهزة إلكترونية ذكية (IED)، واجهة الإنسان الآلة (HMI)، وأنظمة أخرى)، حسب البرمجيات (إدارة أداء الأصول (APM)، إدارة دورة حياة المنتج (PLM)، نظام تنفيذ التصنيع (MES)، تخطيط موارد المؤسسة (ERP))، حسب صناعة المستخدم النهائي (النفط والغاز، الكيماويات والبتروكيماويات، الطاقة والمرافق، الأغذية والمشروبات، السيارات والنقل، علوم الحياة، المياه ومياه الصرف الصحي، المعادن والتعدين، اللب والورق، الإلكترونيات/أشباه الموصلات، صناعات المستخدمين النهائيين الأخرى)، وحسب أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، وبقية أوروبا)، آسيا المحيط الهادئ (الصين، الهند، اليابان، وبقية آسيا المحيط الهادئ)، أمريكا اللاتينية (البرازيل، الأرجنتين، المكسيك، وبقية أمريكا اللاتينية)، الشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا). يتم تقديم أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| نظام التحكم الإشرافي وجمع البيانات (SCADA) |

| نظام التحكم الموزع (DCS) |

| متحكم منطقي قابل للبرمجة (PLC) |

| أجهزة إلكترونية ذكية (IED) |

| واجهة الإنسان-الآلة (HMI) |

| أنظمة أخرى |

| إدارة أداء الأصول (APM) |

| إدارة دورة حياة المنتج (PLM) |

| نظام تنفيذ التصنيع (MES) |

| تخطيط موارد المؤسسة (ERP) |

| منصات الأمن السيبراني الصناعي |

| برمجيات أخرى |

| في المقر |

| قائم على السحابة |

| الحافة / الهجين |

| النفط والغاز |

| الكيماويات والبتروكيماويات |

| الطاقة والمرافق |

| الأغذية والمشروبات |

| السيارات والنقل |

| علوم الحياة |

| المياه ومياه الصرف الصحي |

| المعادن والتعدين |

| اللب والورق |

| الإلكترونيات وأشباه الموصلات |

| صناعات المستخدمين النهائيين الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| بقية أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| بقية آسيا-المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا |

| حسب تكنولوجيا التشغيل | نظام التحكم الإشرافي وجمع البيانات (SCADA) | |

| نظام التحكم الموزع (DCS) | ||

| متحكم منطقي قابل للبرمجة (PLC) | ||

| أجهزة إلكترونية ذكية (IED) | ||

| واجهة الإنسان-الآلة (HMI) | ||

| أنظمة أخرى | ||

| حسب البرمجيات | إدارة أداء الأصول (APM) | |

| إدارة دورة حياة المنتج (PLM) | ||

| نظام تنفيذ التصنيع (MES) | ||

| تخطيط موارد المؤسسة (ERP) | ||

| منصات الأمن السيبراني الصناعي | ||

| برمجيات أخرى | ||

| حسب نمط النشر | في المقر | |

| قائم على السحابة | ||

| الحافة / الهجين | ||

| حسب صناعة المستخدم النهائي | النفط والغاز | |

| الكيماويات والبتروكيماويات | ||

| الطاقة والمرافق | ||

| الأغذية والمشروبات | ||

| السيارات والنقل | ||

| علوم الحياة | ||

| المياه ومياه الصرف الصحي | ||

| المعادن والتعدين | ||

| اللب والورق | ||

| الإلكترونيات وأشباه الموصلات | ||

| صناعات المستخدمين النهائيين الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| بقية آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق أنظمة التحكم الصناعي؟

تم تقييم السوق بـ204.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 305.17 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تكنولوجيا تشغيل يتوسع بأسرع وتيرة؟

تقود أجهزة PLC المُمكَّنة بالحافة النمو بمعدل نمو سنوي مركب 11.46% حتى عام 2030.

لماذا يرتفع إنفاق الأمن السيبراني في الأتمتة الصناعية؟

زيادة برمجيات الفدية المركزة على OT ومتطلبات الامتثال المزدوجة للسلامة والأمن السيبراني تدفع منصات الأمن السيبراني إلى معدل نمو سنوي مركب 12.75%.

أي منطقة تُظهر أقوى نظرة نمو؟

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي عند 10.24% بسبب بناء قدرة الإلكترونيات وأتمتة نقص العمالة.

كيف تؤثر معايير أتمتة العمليات المفتوحة على البائعين؟

يتيح اعتماد O-PAS للمستخدمين النهائيين خلط مكونات من موردين متعددين، مما يضغط على الشركات الراسخة لاعتماد واجهات مفتوحة أو مخاطرة تآكل الحصة.

ما هو أكبر حاجز أمام اعتماد الأتمتة الأوسع؟

النقص المستمر في المهندسين المهرة في OT يطرح نقطة مئوية مقدرة 1.4 من توقعات معدل النمو السنوي المركب.

آخر تحديث للصفحة في: