حجم وحصة سوق NA ICS

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 47.77 مليار دولار أمريكي |

| حجم السوق (2030) | 63.38 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.48% CAGR |

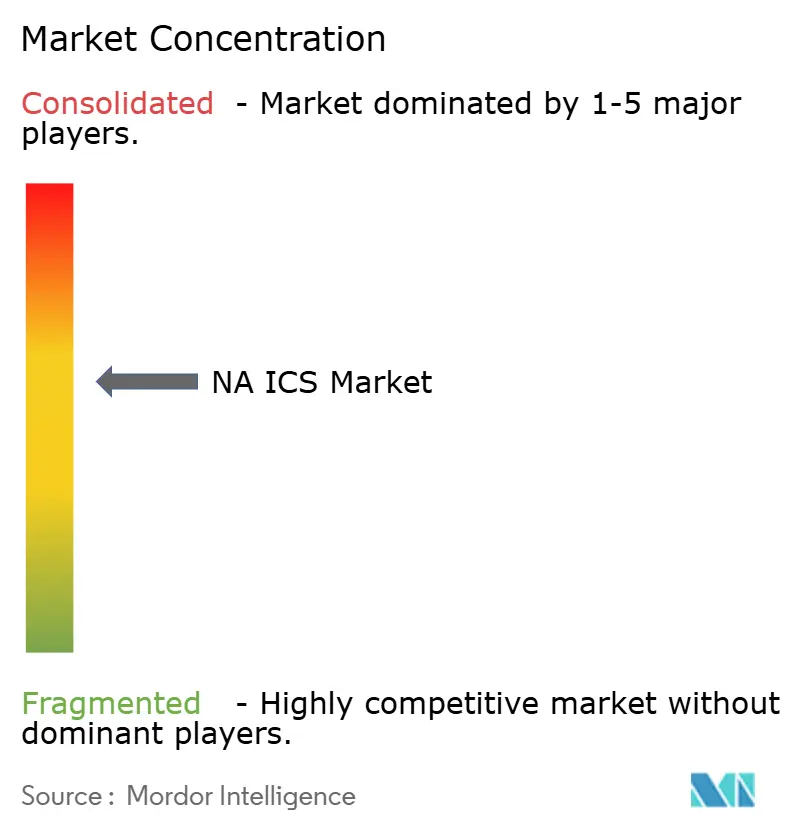

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق NA ICS من قبل Mordor Intelligence

يبلغ حجم سوق أنظمة التحكم الصناعي في أمريكا الشمالية 47.77 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 63.38 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 5.48%. تحتفظ الأجهزة بأكبر حصة إيرادات تبلغ 57.2% في 2024، مدعومة بالاستثمار المستقر في PLCs وأجهزة التحكم الموزعة ووحدات I/O. يتم تعزيز الطلب من خلال قانون CHIPS الأمريكي، الذي حشد استثمارات في قدرة أشباه الموصلات المعلنة بقيمة 450 مليار دولار أمريكي، مما خفف من نقص المكونات وحفز طرح أتمتة جديدة. استحوذ الإيثرنت الصناعي على 48.9% من الاتصالات المركبة في 2024، بينما تقدمت البروتوكولات اللاسلكية بمعدل نمو سنوي مركب قدره 10.4% حيث سعت المصانع إلى اتصال مرن. رغم أن عمليات النشر السحابية تتوسع بمعدل نمو سنوي مركب قدره 9.31%، إلا أن 81% من التركيبات تبقى في الموقع بسبب حلقات التحكم الحساسة للزمن وسياسات الأمان الصارمة. استحوذ منتجو السيارات على 18.6% من الطلب، إلا أن المستحضرات الصيدلانية هي أسرع المستخدمين النهائيين نمواً بمعدل نمو سنوي مركب قدره 9.1% مع تكثيف متطلبات الجودة حسب التصميم.

الخلاصات الرئيسية للتقرير

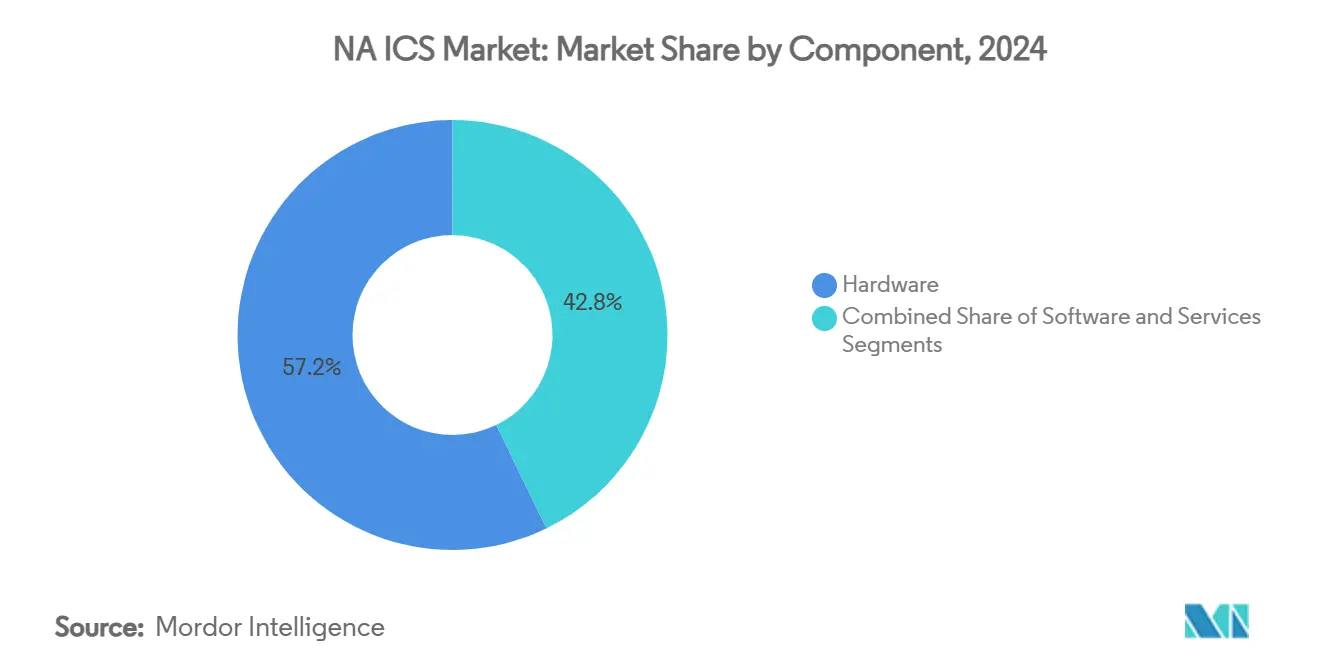

- حسب المكون، تصدرت الأجهزة بحصة إيرادات تبلغ 57.2% في 2024؛ من المتوقع أن يتوسع قطاع الخدمات بمعدل نمو سنوي مركب قدره 8.9% حتى 2030.

- حسب نوع النظام، احتفظت PLCs بـ 31.4% من حصة سوق أنظمة التحكم الصناعي في أمريكا الشمالية في 2024، بينما MES مهيأ لمعدل نمو سنوي مركب قدره 7.6% إلى 2030.

- حسب بروتوكول الاتصال، هيمن الإيثرنت الصناعي بحصة 48.9% في 2024؛ اللاسلكي في المسار الصحيح لمعدل نمو سنوي مركب قدره 10.4%.

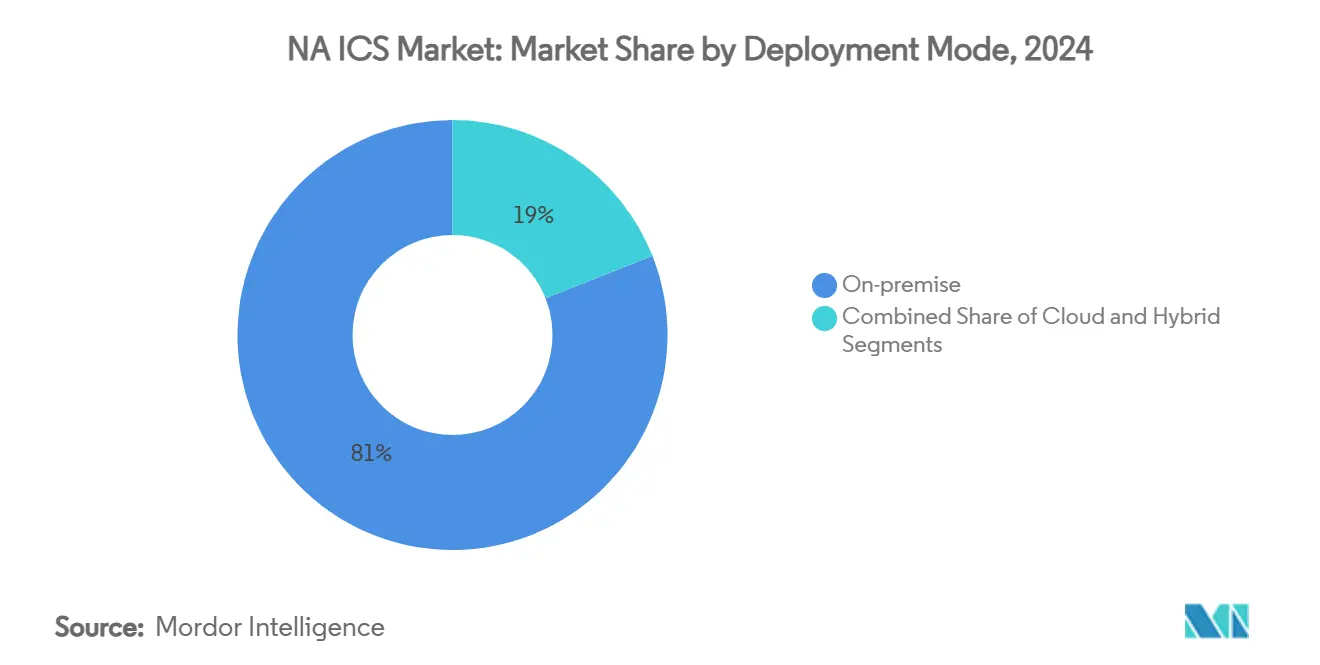

- حسب طريقة النشر، سيطرت التركيبات في الموقع على 81% من حجم سوق أنظمة التحكم الصناعي في أمريكا الشمالية في 2024، بينما عمليات النشر السحابية ترتفع بمعدل نمو سنوي مركب قدره 9.31%.

- حسب صناعة المستخدم النهائي، تصدرت السيارات بحصة إيرادات تبلغ 18.6% في 2024؛ من المتوقع أن تنمو المستحضرات الصيدلانية بمعدل نمو سنوي مركب قدره 9.1%.

- حسب الجغرافيا، سيطرت الولايات المتحدة على 64.14% من إيرادات 2024؛ المكسيك هي الدولة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.8%.

- شركات ABB وSiemens وRockwell Automation وHoneywell استحوذت مجتمعة على حوالي 40% من إيرادات 2024 في سوق أنظمة التحكم الصناعي في أمريكا الشمالية.

اتجاهات ورؤى سوق NA ICS

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع التحديث في المصانع القديمة عبر مصانع السيارات الأمريكية | 1.9% | الولايات المتحدة، مع تركز في ميشيغان، أوهايو، تينيسي | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد معايير السلامة الفيزيائية السيبرانية (ISA/IEC 62443) | 1.4% | عالمي، مع أقوى اعتماد في الولايات المتحدة وكندا | المدى المتوسط (2-4 سنوات) |

| بناء قدرة أشباه الموصلات المدفوع بقانون CHIPS الأمريكي | 1.6% | الولايات المتحدة، مع فوائد انتشار إلى كندا والمكسيك | المدى الطويل (≥ 4 سنوات) |

| تفويض كندا للشبكة الصفرية الكربون يقود أتمتة المرافق | 1.1% | كندا، مع تركز في أونتاريو، كيبيك، كولومبيا البريطانية | المدى الطويل (≥ 4 سنوات) |

| ارتفاع استثمارات LNG المتوسطة في ساحل الخليج | 0.8% | الولايات المتحدة (تكساس، لويزيانا) | المدى المتوسط (2-4 سنوات) |

| طرح الصيانة التنبؤية المدعومة بالحافة في OEMs المكسيكية | 0.5% | المكسيك، مع تركز في مراكز تصنيع السيارات | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تسارع التحديث في المصانع القديمة عبر مصانع السيارات الأمريكية

مصنعو السيارات يستبدلون طبقات التحكم المجزأة بهياكل موحدة لتعزيز المرونة ووقت التشغيل. تبنت ورشة هيكل السيارة الأمريكية لشركة Audi وحدات تحكم Siemens Simatic S7-1500V الافتراضية المتصلة بسحابتها الخاصة، مما دمج سير عمل IT وOT وقصر أوقات التغيير. فقط 31% من المصانع المحلية قامت بأتمتة وظيفة بالكامل، مما يبرز مجالاً كبيراً للتحديث. هجرة Kimberly-Clark المرحلية من PLC إلى DCS توضح الوتيرة الحذرة: خط واحد سنوياً على مدى عقد لحد الانقطاع مع تضمين منصات جاهزة للأمن السيبراني.[1]Matthew DiDominica & Clare Lau, "Rockwell Automation," Notre Dame Investment Club, investmentclub.nd.edu

تزايد اعتماد معايير السلامة الفيزيائية السيبرانية

ثلاثة وتسعون بالمائة من مرافق OT أبلغت عن اختراق في الاثني عشر شهراً الماضية، مما دفع إلى الاعتماد السريع على أطر ISA/IEC 62443 التي تحدد المناطق والقنوات والمراقبة المستمرة. تحديث ANSI/ISA-62443-2-1 في فبراير 2025 أدخل نموذج النضج، مما يسمح لمالكي الأصول بتخصيص الضوابط حسب ملفات المخاطر. المرافق والمصنعون المنفصلون على حد سواء يهيكلون دفاعات متعددة الطبقات، مما يقلل الانقطاعات غير المخطط لها وأقساط التأمين.

بناء قدرة أشباه الموصلات المدفوع بقانون CHIPS الأمريكي

أكثر من 450 مليار دولار أمريكي من مشاريع مصانع الرقائق المعلنة عبر 28 ولاية مقرر أن تضاعف الإنتاج المحلي للرقائق ثلاث مرات خلال عقد، مما يخفف من نقص MCUs العقد الناضجة الحيوية للمحركات وبطاقات I/O. تستثمر TSMC 100 مليار دولار أمريكي في ثلاثة مصانع في أريزونا وموقعين للتغليف المتقدم، بينما ينسق المركز الوطني لتقنية أشباه الموصلات البحث والتطوير المشترك. ارتفعت النفقات الرأسمالية على مصانع الولايات المتحدة بنسبة 40% بعد القانون، مما رسخ سلسلة إمداد مكونات مرنة لسوق أنظمة التحكم الصناعي في أمريكا الشمالية.

تفويض كندا للشبكة الصفرية الكربون يقود أتمتة المرافق

استراتيجية الكهرباء النظيفة لأوتاوا في يناير 2025 تدعو إلى 140-190 جيجاواط من التوليد النظيف الجديد بحلول 2050، مما يضاعف القدرة الحالية فعلياً. المرافق ترقم المحطات الفرعية، ونشر synchrophasors، ودمج موارد الطاقة الموزعة. خارطة طريق Hydro Ottawa 2021-2025 تسرع المنصات الرقمية لتنسيق محطات الطاقة الافتراضية واستجابة الطلب. هذه المبادرات ترفع إنفاق أنظمة التحكم في أصول التوليد والنقل والتوزيع.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الأنظمة القديمة في المصانع مع قفل البروتوكول المملوك | -1.1% | الولايات المتحدة، كندا، مع أعلى تأثير في المناطق الصناعية الناضجة | المدى الطويل (≥ 4 سنوات) |

| تكاليف التجديد كثيفة رأس المال للسلامة الوظيفية لـ OSHA | -0.8% | الولايات المتحدة، مع تأثير انتشار إلى كندا | المدى المتوسط (2-4 سنوات) |

| نقص القوى العاملة المعتمدة من ISA في الأمن السيبراني OT | -0.7% | عالمي، مع تأثير حاد في الولايات المتحدة وكندا | المدى المتوسط (2-4 سنوات) |

| تعرض سلسلة التوريد في أمريكا الشمالية لواردات المغناطيس الأرضي النادر | -0.5% | الولايات المتحدة، كندا، المكسيك، مع أعلى تأثير على قطاعي السيارات والطاقة المتجددة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأنظمة القديمة في المصانع مع قفل البروتوكول المملوك

المصانع المبنية في التسعينيات لا تزال تعتمد على ناقلات خاصة بالبائع تعقد جمع البيانات والاتصال السحابي. تنصح Phoenix Contact بهجرة I/O المرحلية لتقليل الإغلاقات، إلا أن طاقم التكامل يجب أن يخطط آلاف السجلات القديمة لنماذج الكائن الحديثة-جهد يطيل جداول المشاريع الزمنية ويضخم تكاليف العمالة. تشير Wood PLC إلى أن دورات حياة مواقع المعالجة البالغة 30 عاماً تجعل الاستبدال الجملي غير عملي، مما يلزم الملاك بتمويل هياكل مكدس مزدوج لسنوات.[2]Phoenix Contact, "Migration from Old Plants to New," phoenixcontact.com

تكاليف التجديد كثيفة رأس المال للسلامة الوظيفية لـ OSHA

الترقية إلى حلال منطق مصنف SIL وإضافة أجهزة استشعار احتياطية تمثل نفقات متعددة الملايين من الدولارات يؤجلها المصنعون الأصغر غالباً. إرشادات الصيانة لـ NEMA تؤكد على التحقق المجدول لكنها تحذر من أن التجديدات المؤجلة تزيد مخاطر انقطاع التشغيل غير المخطط. مشغلو النقل العام يردون تحديات مماثلة: إطار نضج OT لـ APTA يظهر أن العديد من الوكالات تبقى في المستوى 1 بسبب قيود الميزانية، تاركة فجوات في التقسيم واستجابة الحوادث. المغلفات الرأسمالية المحدودة تبطئ دورة التجديد في سوق أنظمة التحكم الصناعي في أمريكا الشمالية.

تحليل القطاعات

حسب المكون: الأجهزة تحتفظ بالهيمنة بينما الخدمات تكتسب زخماً

ساهمت الأجهزة بـ 57.2% من إيرادات 2024، بقيادة الطلبات المستمرة لرفوف PLC وعقد DCS ومحركات الموتور. وحدة Process Automation من ABB حققت مبيعات بقيمة 6.8 مليار دولار أمريكي في 2024، مما يظهر الشهية المستمرة للمعدات الرأسمالية. دمج تحليلات الحافة في وحدات التحكم، مثل ControlEdge PLC من Honeywell مع OPC UA وMQTT المدمجين، يعزز مبيعات SKUs المميزة.

الخدمات، رغم كونها أصغر، تتوسع بسرعة بمعدل نمو سنوي مركب قدره 8.9% حيث يتم الاستعانة بمصادر خارجية لدعم دورة الحياة من قبل المالكين. وصلت أعمال Lifecycle Services المتراكمة لـ Rockwell Automation إلى 1.70 مليار دولار أمريكي في سبتمبر 2024، مما يعكس الطلب على العقود القائمة على النتائج التي تربط الرسوم بمكاسب التوفر. نقص المهارات-3.5 مليون وظيفة أمن سيبراني مفقودة بحلول 2025-يدفع اتفاقيات الصيانة والمراقبة عن بُعد أعلى، مما يرفع الإيرادات المتكررة في صناعة أنظمة التحكم الصناعي في أمريكا الشمالية.[3]ABB Ltd., "ABB 2024 Annual Financial Report," innovationpost.it

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع النظام: PLCs تحتفظ بالقيادة بينما MES تربط الخيط الرقمي

احتفظت PLCs بـ 31.4% من حجم سوق أنظمة التحكم الصناعي في أمريكا الشمالية في 2024، مقدرة للتحكم الحتمي والموثوقية المثبتة. عائلة وحدة التحكم Logix من Rockwell ترسخ خطوط السيارات والطعام عبر المنطقة. البائعون يشحنون الآن PLCs مع CIP-Security الأصلي وتشفير TLS، مما يقلل تبعيات البوابة.

منصات MES تتوسع بمعدل نمو سنوي مركب قدره 7.6% حيث يسعى المصنعون إلى علم الأنساب على مستوى اللوت ومزامنة الطلب إلى الدفعة. طرح Industry 4.0 ضاعف الأجهزة المتصلة تقريباً إلى 17 مليار عالمياً في 2024، مما أنشأ مجموعات بيانات يحولها MES إلى مؤشرات أداء إنتاج قابلة للتنفيذ. OEMs السيارات يستخدمون MES لتنسيق الطلاء الآلي وتجميع البطارية والفحص النهائي، مما يقصر دورات الإطلاق ويربط تخطيط موارد المؤسسة.

حسب بروتوكول الاتصال: الإيثرنت الصناعي يمد النطاق، اللاسلكي يسرع المرونة

استحوذ الإيثرنت الصناعي على حصة سوقية بنسبة 48.9% في 2024، مدفوعاً بالكابلات القادرة على الجيجابت وترقيات TSN التي تقدم حتمية على مستوى النانوثانية لحلقات الحركة. البائعون يضيفون التقسيم المعرف بالبرمجيات لوقف حركة البرمجيات الخبيثة الجانبية، وهو ضرورة ناشئة مع تقارب IT وOT.

حركة المرور اللاسلكية من المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 10.4% حيث تمكن 5G الخاصة وWi-Fi 6E الكوبوتات المحمولة وAGVs وأجهزة استشعار مراقبة الحالة. منتجو المواد الكيميائية ينشرون أجهزة متوافقة مع ISA100 في المناطق الخطرة لتجنب تشغيل قنوات مكلف. برامج الصيانة التنبؤية في المكسيك تستفيد من بوابات لاسلكية في مكابس الختم لبث أطياف الاهتزاز إلى نماذج سحابية، مما يقلل متوسط الوقت للإصلاح.

حسب طريقة النشر: في الموقع تهيمن، السحابة تتوسع في أعباء عمل التحليلات

مثلت الهياكل في الموقع 81% من التركيبات في 2024، مما يعكس تفضيل المشغل للزمن الحتمي والتحكم المادي في I/O السلامة. خوادم الحافة عالية التوفر تستضيف الآن خوارزميات AI محلياً، مما يقلم تأخيرات الاستنتاج. جهاز الحافة من MachineMetrics، على سبيل المثال، يطبع البيانات OPC والملكية PLC في المصنع قبل تصدير السلاسل الزمنية المضغوطة إلى Azure لقياس الأصول.

حالات نظام التحكم السحابي، رغم كونها فقط 19% اليوم، تتوسع بمعدل نمو سنوي مركب قدره 9.31%. PLC الافتراضي من Siemens الذي يعمل على Audi's Edge Cloud 4 الإنتاج يثبت أن أعباء العمل الإضافية-نمذجة التوأم، الجدولة، SPC-يمكن أن تهاجر أولاً، تاركة حلقات الوقت الحقيقي في الموقع. البائعون يجمعون بوابات الثقة الصفرية وPKI لإرضاء قواعد سلامة البيانات GMP الصيدلانية، مما يخفف مخاوف CIO.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: السيارات تتصدر، المستحضرات الصيدلانية تنمو بسبب صرامة الامتثال

احتفظ منتجو السيارات بحصة إيرادات بنسبة 18.6% في 2024، معززة بإطلاقات منصة EV التي تحتاج خطوط هيكل في الأبيض قابلة للتكوين. BMW وGM تطبق رؤية التعلم الآلي لاكتشاف عيوب حبة اللحام في ميلي ثانية، مما يرفع جودة المرور الأول. التحكم في عزم الدوران بمساعدة AI يقلم أيضاً تكاليف إعادة العمل.

مصانع المستحضرات الصيدلانية، أسرع المستخدمين النهائيين نمواً بمعدل نمو سنوي مركب قدره 9.1%، تستثمر في انزلاقات التصنيع المستمر وسجلات الدفعة الإلكترونية. بائعو أنظمة التحكم يشحنون مكتبات معتمدة مسبقاً تدعم مسارات تدقيق CFR Part 11 وتوقيعات Annex 11 الإلكترونية. دفعات الطب الشخصي تتطلب معالجة وصفة رشيقة، مما يرفع إنفاق تكامل MES-DCS عبر سوق أنظمة التحكم الصناعي في أمريكا الشمالية.

التحليل الجغرافي

استحوذت الولايات المتحدة على 64.14% من إيرادات 2024، مدعومة ببناء أشباه موصلات بقيمة 450 مليار دولار أمريكي وتدفق وظائف التصنيع المعادة التوطين التي تضاعفت بين 2017 و2023. تؤكد ملفات Rockwell Automation أن البلد يبقى أكبر إقليم مبيعاتها، متفوقاً على المناطق الدولية. ومع ذلك، قفل النظام القديم والمقدر بـ 2 مليون وظيفة صناعية غير مملوءة بحلول 2029 تهدد إنتاجية المشروع.

كندا تحتل المرتبة الثانية، مشحونة بهدف شبكة صفرية وطنية يفرض 140-190 جيجاواط من التوليد النظيف الجديد واستثمار ثقيل في أتمتة المحطة الفرعية. إضافات الطاقة المائية مثل مشروع Site-C والتجديدات الرقمية في السدود الموجودة تدعم أوامر الأجهزة. المرافق الإقليمية تنشر التحكم واسع المنطقة القائم على synchrophasor وأنظمة عزل موقع العطل التي تعتمد على العمود الفقري الإيثرنت الحتمي.

المكسيك هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.8% حيث يقود التوطين القريب تركيبات خط السيارات القياسية. إنفاق الحوسبة الحافية يرتفع، مع النفقات العالمية المتوقعة للوصول إلى 378 مليار دولار أمريكي بحلول 2028، والمصانع المكسيكية تعتمد تطبيقات الصيانة التنبؤية التي تقلل الانقطاع غير المجدول. فجوات الاعتماد تستمر عبر موردي الدرجة الثانية، مما يدفع برامج القوى العاملة العامة والخاصة لرفع كثافة المهارة الرقمية.

المشهد التنافسي

القطاع مركز بشكل معتدل؛ ABB وSiemens وRockwell Automation وHoneywell احتفظت مجتمعة بحوالي 40% من إيرادات 2024، مما يعكس مجالاً متوازناً حيث لا يهيمن أي لاعب. تركز Rockwell على منصة Connected Enterprise الخاصة بها، دامجة التحكم والتصور وخدمات الأمن السيبراني لحماية القواعد المركبة. ABB توسع الأنظمة المعيارية مع I/O عالمي جاهز للحافة لتقصير انقطاعات المصانع القديمة.

Siemens تتابع الأتمتة المعرفة بالبرمجيات، كما يتضح من نشر Audi الذي يظهر PLCs مفترضة تعمل على خوادم قياسية. Honeywell تستحوذ على المواقع المختلطة والعملية مع وحدات تحكم تدمج MQTT وOPC UA لتبسيط تدفق البيانات متعدد البائعين.

التفريق الرقمي يتكثف. إطلاق Emerson في مايو 2025 لأدوات تخطيط المصنع بالذكاء الاصطناعي التوليدي يضعها ضد مقدمي البرمجيات الصناعية الخالصة. شهية الاندماج والاستحواذ من المتوقع أن ترتفع حيث تسعى الشركات وراء التحليلات وأمن OT وقدرات 5G، مما يعزز موقف بائعي المجموعة الكاملة في سوق أنظمة التحكم الصناعي في أمريكا الشمالية.

قادة صناعة NA ICS

-

Rockwell Automation Inc.

-

Siemens AG

-

Honeywell International Inc.

-

ABB Ltd.

-

Schneider Electric SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: كشفت Emerson عن محفظة AI موسعة، تشمل AspenTech Optiplant AI Equipment Layout وDeltaV Revamp، لتسريع العمليات المستقلة للمصنعين.

- مارس 2025: شراكة Siemens وAudi لنشر وحدات تحكم Simatic S7-1500V الافتراضية على منصة Audi's Edge Cloud 4 Production.

- فبراير 2025: أطلقت ISA معيار ANSI/ISA-62443-2-1-2024، مضيفة هيكل نموذج النضج إلى معيار الأمان الفيزيائي السيبراني.

- يناير 2025: نشرت كندا استراتيجية الكهرباء النظيفة التي تحدد خطوات نحو شبكة صفرية الكربون بحلول 2050.

نطاق تقرير سوق NA ICS

تشمل أنظمة التحكم الصناعي أنظمة التحكم الإشرافي وجمع البيانات المستخدمة للتحكم في الأصول المنتشرة جغرافياً، بالإضافة إلى أنظمة التحكم الموزعة وأنظمة التحكم الأصغر التي تستخدم وحدات التحكم المنطقي القابل للبرمجة للتحكم في العمليات المحلية. يقدم التقرير حساباً مفصلاً للنتائج النوعية والكمية عبر قطاعات وجغرافيات السوق المختلفة. سوق أنظمة التحكم الصناعي في أمريكا الشمالية مقسم حسب نوع النظام (SCADA (التحكم الإشرافي وجمع البيانات)، DCS (أنظمة التحكم الموزعة)، PLC (وحدة التحكم المنطقي القابل للبرمجة)، MES (أنظمة تنفيذ الآلة)، PLM (إدارة دورة حياة المنتج)، ERP (تخطيط موارد المؤسسة)، HMI (واجهة الإنسان والآلة)، أخرى (أجهزة محاكاة تدريب المشغل، أنظمة سلامة الآلة))، المستخدم النهائي (السيارات، الكيماويات والبتروكيماويات، المرافق، الصيدلانيات، الطعام والمشروبات، النفط والغاز، أخرى) والبلد.

| الأجهزة |

| البرمجيات |

| الخدمات |

| SCADA (التحكم الإشرافي وجمع البيانات) |

| DCS (أنظمة التحكم الموزعة) |

| PLC (وحدة التحكم المنطقي القابل للبرمجة) |

| MES (أنظمة تنفيذ التصنيع) |

| PLM (إدارة دورة حياة المنتج) |

| ERP (تخطيط موارد المؤسسة) |

| HMI (واجهة الإنسان والآلة) |

| أخرى (OTS، سلامة الآلة) |

| Fieldbus |

| الإيثرنت الصناعي |

| اللاسلكي |

| في الموقع |

| السحابي |

| المختلط |

| السيارات |

| الكيماويات والبتروكيماويات |

| المرافق (الطاقة والمياه) |

| الصيدلانيات |

| الطعام والمشروبات |

| النفط والغاز |

| التعدين والمعادن |

| اللب والورق |

| أخرى |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب المكون | الأجهزة |

| البرمجيات | |

| الخدمات | |

| حسب نوع النظام | SCADA (التحكم الإشرافي وجمع البيانات) |

| DCS (أنظمة التحكم الموزعة) | |

| PLC (وحدة التحكم المنطقي القابل للبرمجة) | |

| MES (أنظمة تنفيذ التصنيع) | |

| PLM (إدارة دورة حياة المنتج) | |

| ERP (تخطيط موارد المؤسسة) | |

| HMI (واجهة الإنسان والآلة) | |

| أخرى (OTS، سلامة الآلة) | |

| حسب بروتوكول الاتصال | Fieldbus |

| الإيثرنت الصناعي | |

| اللاسلكي | |

| حسب طريقة النشر | في الموقع |

| السحابي | |

| المختلط | |

| حسب صناعة المستخدم النهائي | السيارات |

| الكيماويات والبتروكيماويات | |

| المرافق (الطاقة والمياه) | |

| الصيدلانيات | |

| الطعام والمشروبات | |

| النفط والغاز | |

| التعدين والمعادن | |

| اللب والورق | |

| أخرى | |

| حسب البلد | الولايات المتحدة |

| كندا | |

| المكسيك |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق أنظمة التحكم الصناعي في أمريكا الشمالية في 2025؟

تبلغ قيمته 47.77 مليار دولار أمريكي، مع توقعات معدل نمو سنوي مركب قدره 5.48% حتى 2030.

أي فئة مكونات تتصدر السوق؟

تتصدر الأجهزة بحصة إيرادات تبلغ 57.2%، مدفوعة بترقيات PLC وDCS المستمرة.

لماذا لا تزال التركيبات في الموقع سائدة؟

متطلبات الحلقات الحساسة للزمن ومتطلبات الأمن السيبراني الصارمة تحافظ على 81% من عمليات النشر في الموقع.

أي صناعة مستخدم نهائي تتوسع بشكل أسرع؟

تصنيع المستحضرات الصيدلانية ينمو بمعدل نمو سنوي مركب قدره 9.1% بسبب قواعد الجودة والتتبع الصارمة.

كيف يؤثر قانون CHIPS على طلب أنظمة التحكم؟

استثمارات المصانع البالغة 450 مليار دولار أمريكي تخفف من نقص أشباه الموصلات، مما يسمح بطرح أتمتة أسرع.

ما هي معايير الأمن السيبراني الرئيسية المعتمدة في أمريكا الشمالية؟

أطر ISA/IEC 62443 تكتسب زخماً، حيث تقدم نماذج دفاع قائمة على المناطق عبر المواقع الصناعية.

آخر تحديث للصفحة في: