حجم وحصة سوق التحكم في العمليات المتقدم

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

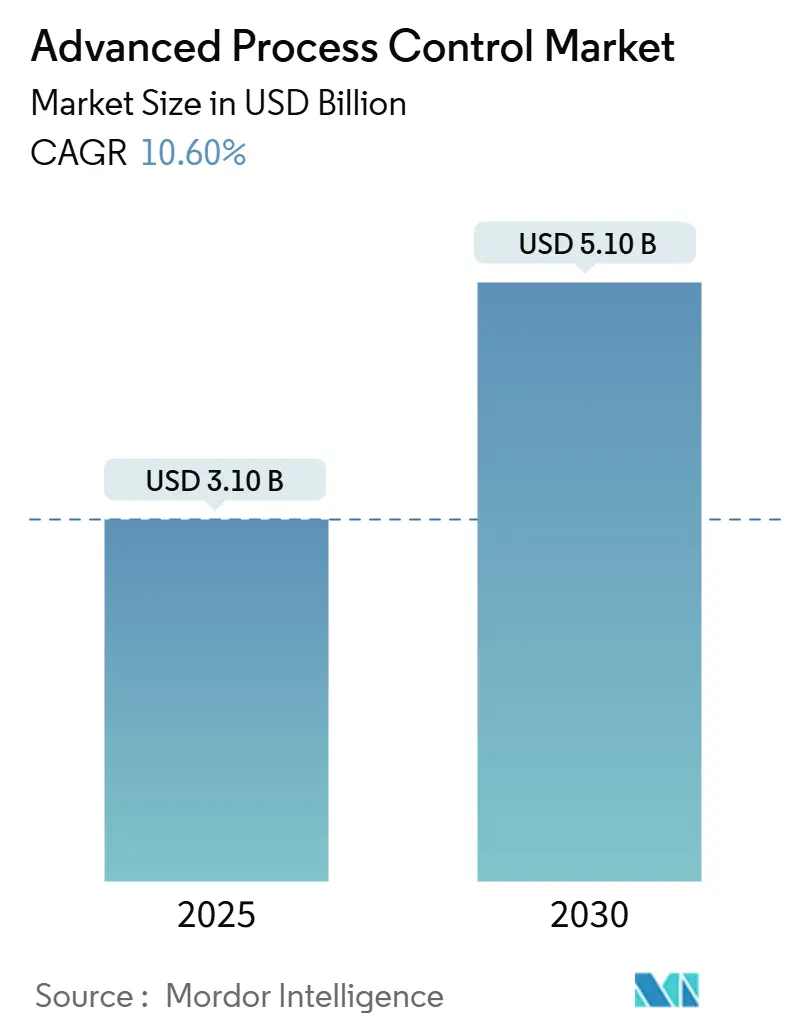

| حجم السوق (2025) | 3.10 مليار دولار أمريكي |

| حجم السوق (2030) | 5.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التحكم في العمليات المتقدم بواسطة Mordor Intelligence

حقق سوق التحكم في العمليات المتقدم 3.1 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.1 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 10.6%. يتسارع الاعتماد حيث تسعى الشركات المصنعة كثيفة الطاقة لمواجهة أسعار المرافق المتقلبة، وتلبية تفويضات الانبعاثات المتشددة، وإدارة العمليات متعددة المتغيرات المعقدة بشكل متزايد والتي تفوق قدرات حلقات PID التقليدية. تسمح الاتصالية السحابية والذكاء الاصطناعي المدمج الآن لنماذج التحكم التنبؤي بالعمل عبر المنشآت الموزعة، مما يقلل من وقت النشر ويحسن العائد على الاستثمار. يقوم البائعون بتغليف التطبيقات حول تحسين تكلفة الطاقة، وضمان الجودة في الوقت الفعلي، والتقارير التنظيمية المدمجة، مما يقصر فترات الاسترداد في الصناعات حيث تترجم تحسينات الإنتاجية بنسبة 1-2% إلى وفورات سنوية بملايين الدولارات. يؤكد تدفق ثابت من أنشطة الاندماج والاستحواذ على سباق استراتيجي لدمج البرمجيات والتحليلات والأمن السيبراني في منصات موحدة يمكنها التوسع من أرضية المصنع إلى بيئات السحابة المؤسسية.

النقاط الرئيسية للتقرير

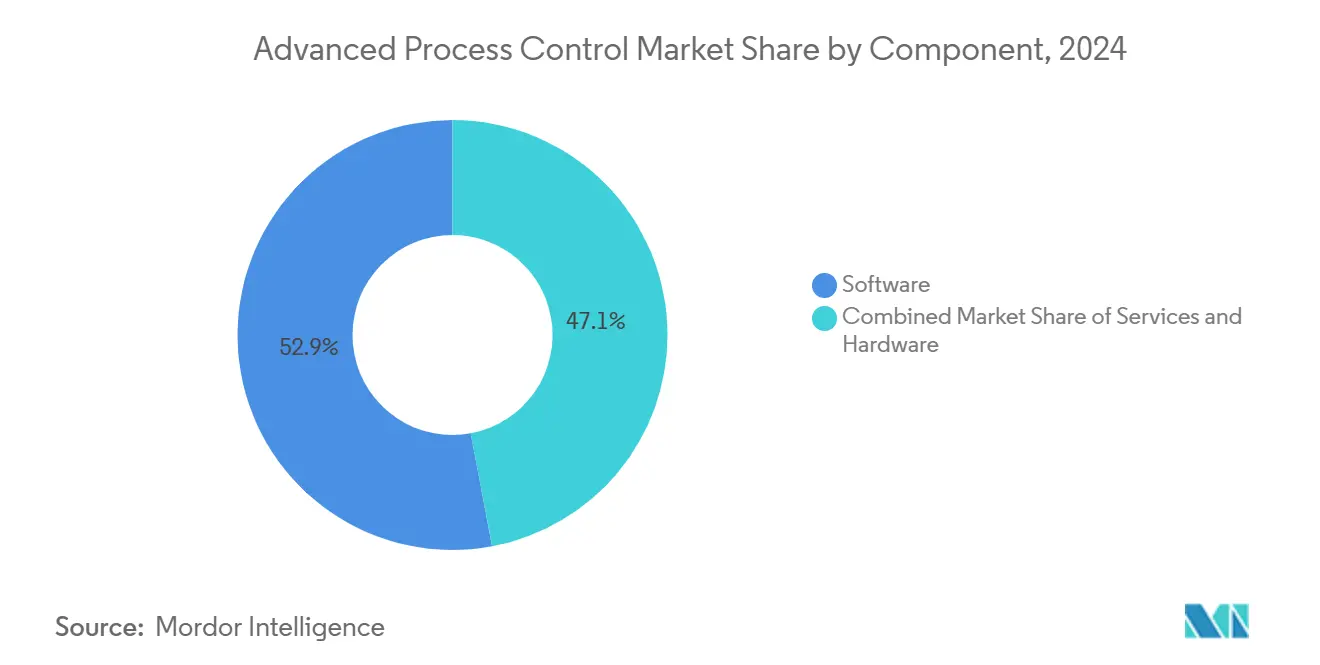

- حسب المكون، استحوذت البرمجيات على 54% من حصة سوق التحكم في العمليات المتقدم في عام 2024، بينما تسير الخدمات المستضافة سحابياً على الطريق الصحيح لتحقيق معدل نمو سنوي مركب قدره 12.9% حتى عام 2030.

- حسب نوع المنتج، قاد التحكم التنبؤي النموذجي بحصة إيرادات قدرها 46% في عام 2024؛ من المتوقع أن يتوسع التحكم التنبؤي النموذجي غير الخطي بمعدل نمو سنوي مركب قدره 12.8% حتى عام 2030.

- حسب وضع النشر، احتفظ النشر في الموقع بـ 71% من حجم سوق التحكم في العمليات المتقدم في عام 2024؛ تمثل عمليات النشر السحابي أسرع نمو بمعدل نمو سنوي مركب قدره 13.2%.

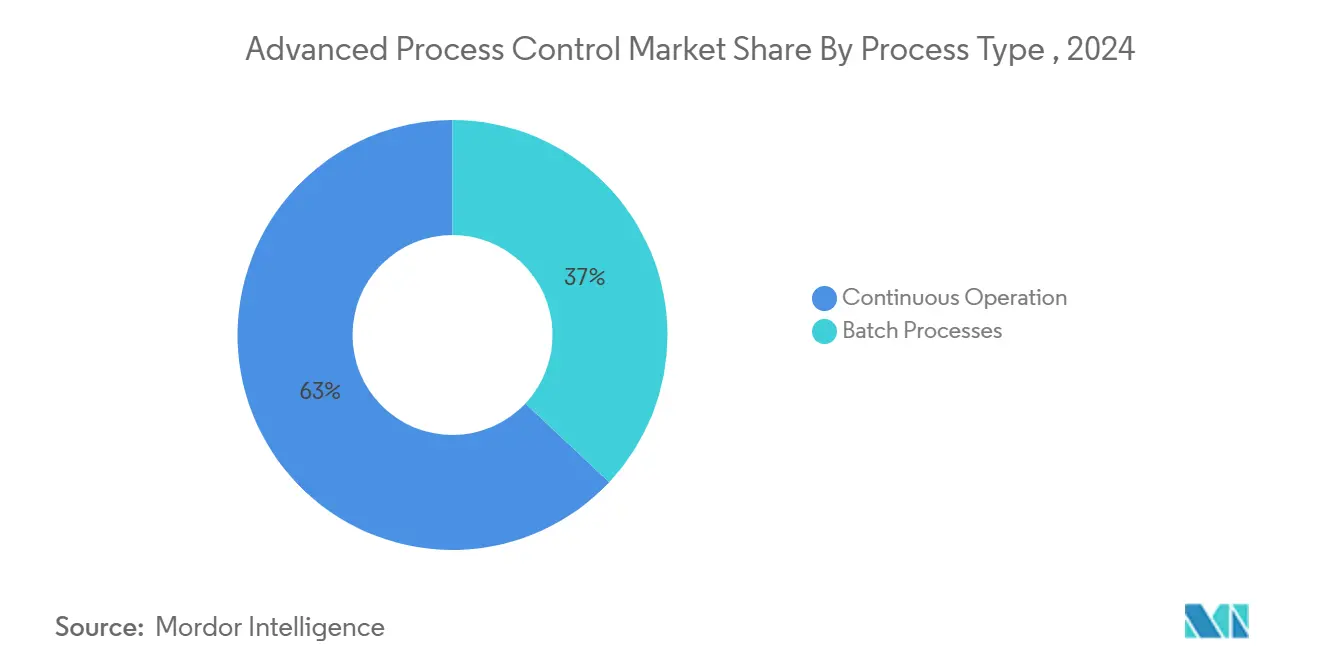

- حسب نوع العملية، هيمنت العمليات المستمرة على 63% من إيرادات عام 2024، في حين أن العمليات المتقطعة مُعدة للنمو بمعدل نمو سنوي مركب قدره 12.1%.

- حسب صناعة المستخدم النهائي، احتفظت صناعة النفط والغاز بحصة 31% في عام 2024؛ تظهر صناعة الأدوية أعلى نمو، متقدمة بمعدل نمو سنوي مركب قدره 11.3%.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 37% من إيرادات عام 2024؛ منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 11.8%.

اتجاهات ورؤى سوق التحكم في العمليات المتقدم العالمي

تحليل تأثير المحركات

| المحرك | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| احتياجات تحسين تكلفة الطاقة في الوقت الفعلي | 2.80% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| دمج التحكم في العمليات المتقدم مع إنترنت الأشياء الصناعي وتحليلات الذكاء الاصطناعي | 2.10% | آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| التشدد التنظيمي المدفوع بالانبعاثات | 1.70% | أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تعقيد مشاريع الكيماويات المتخصصة الضخمة والغاز الطبيعي المسال | 1.40% | الشرق الأوسط، أمريكا الشمالية، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التحكم في العمليات المتقدم السحابي الجاهز للاستخدام للوحدات المعيارية | 1.20% | أمريكا الشمالية | المدى القصير (≤ سنتان) |

| دفع عمليات التعدين والمعادن المستقلة | 0.90% | أستراليا، أمريكا الجنوبية، أفريقيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

احتياجات تحسين تكلفة الطاقة في الوقت الفعلي

رفعت أسعار الوقود والكهرباء المتقلبة التحكم في العمليات من رافعة كفاءة إلى ضرورة للأرباح النهائية. يمكن أن تمثل الطاقة أكثر من 50% من تكاليف التشغيل غير الخام للمصافي، لذلك تنشر المصانع خوارزميات تنبؤية تحول الأحمال إلى نوافذ تعرفة أرخص مع الحفاظ على حدود المواصفات. تشير دراسات الحالة المنشورة إلى انخفاض بنسبة 10-20% في استخدام الطاقة، مما يتراكم حيث تمدد العمليات المُحسنة فترات الصيانة وتقلل من التوقف غير المخطط له.

دمج التحكم في العمليات المتقدم مع إنترنت الأشياء الصناعي وتحليلات الذكاء الاصطناعي

تربط الشبكات الصناعية منخفضة الزمن الآن أجهزة الاستشعار وأجهزة التحكم ومحركات السحابة، مما يسمح لنماذج التعلم الآلي بالتنبؤ بالاضطرابات ووصف الإجراء التصحيحي قبل انتشار الانحرافات. تؤيد توجيهات إدارة الغذاء والدواء الأمريكية الصادرة في يناير 2025 المراقبة في الوقت الفعلي المدعومة بالذكاء الاصطناعي، مما يزيل حاجزاً رئيسياً لاعتماد الشركات المصنعة المنظمة [1]إدارة الغذاء والدواء الأمريكية، "اعتبارات الامتثال لـ 21 CFR 211.110،" fda.gov.

التشدد التنظيمي المدفوع بالانبعاثات

تربط تصنيف التمويل المستدام للاتحاد الأوروبي الوصول إلى رأس المال الأخضر بمكاسب كثافة الكربون القابلة للقياس. تقلل تركيبات التحكم في العمليات المتقدم عادةً من إنتاج غازات الدفيئة بنسبة 15-25% من خلال تعزيز كفاءة تكامل الحرارة وتقليل إعادة العمل خارج المواصفات، مما يجعل ترقيات التحكم طريقاً فعالاً من حيث التكلفة للامتثال [2]المفوضية الأوروبية،"تقرير مسودة منصة التمويل المستدام،" ec.europa.eu.

تعقيد مشاريع الكيماويات المتخصصة الضخمة والغاز الطبيعي المسال

المشاريع التي تتجاوز 10 مليار دولار أمريكي في النفقات الرأسمالية لا يمكنها تحمل عدم كفاءة البدء. ينسق التحكم التنبؤي النموذجي غير الخطي تدفقات متعددة من الحرارة والكتلة وإعادة التدوير عبر قطارات الإسالة وطرق التركيب متعددة الخطوات، مما يضمن هوامش الأمان مع تعظيم الإنتاجية[3]شركة ABB، "تقرير ABB المالي السنوي لعام 2024،" abb.com

تحليل تأثير القيود

| القيد | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المرتفعة مقدماً وتعقيد التكامل | -1.90% | عالمياً | المدى القصير (≤ سنتان) |

| ندرة المواهب في التحكم في العمليات المتقدم وصيانة النماذج | -1.30% | المناطق النامية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة المرتفعة مقدماً وتعقيد التكامل

يمكن أن تتطلب التركيبات واسعة النطاق 500,000-5 ملايين دولار أمريكي، وهي عقبة أمام المصانع الأصغر. غالباً ما تتطلب المواقع القائمة ترقيات الأدوات واستبدال نظام التحكم الموزع، مما يمدد الجداول الزمنية إلى 18 شهراً ويعرض المشغلين لمخاطر انقطاع الإنتاج.

ندرة المواهب في التحكم في العمليات المتقدم وصيانة النماذج

تحتاج أجهزة التحكم المتقدمة إلى إعادة ضبط دوري للنموذج مع تطور المواد الأولية والمحفزات وأهداف التشغيل. تقيد المجموعة المحدودة من المهندسين القادرين على دمج معرفة العملية مع نظرية التحكم قدرة النشر، خاصة خارج المراكز الصناعية الرئيسية

تحليل القطاعات

حسب المكون: البرمجيات تقود التحول الرقمي

استحوذت البرمجيات على 54% من حصة سوق التحكم في العمليات المتقدم في عام 2024، مؤكدة على هجرة حاسمة من الأنظمة التي تركز على الأجهزة إلى منصات جاهزة للسحابة. يدفع هذا القطاع الطلب على الطرح السريع، والتكامل السلس مع نظام التحكم الموزع، والتحليلات البعيدة التي تقلل من كثافة رأس المال. من المتوقع أن تنمو الحلول المستضافة سحابياً بمعدل نمو سنوي مركب قدره 12.9% حتى عام 2030 حيث تقلل نماذج الاشتراك من حواجز الدخول وتوفر ترقيات مستمرة للخوارزميات. تبقى الأجهزة لا غنى عنها للتنفيذ الطرفي ولكنها سلعية بشكل متزايد، بينما تتوسع عقود الخدمة التي تغطي صيانة النماذج وضبط الأداء حيث تتبنى المصانع ثقافات التحسين المستمر. يمكّن التحول البائعين من إطلاق قوالب تحسين جديدة في أسابيع بدلاً من أشهر، مما يسرع خرائط طريق التحول الرقمي.

من المتوقع أن يتوسع حجم سوق التحكم في العمليات المتقدم المُنسب للبرمجيات من 1.7 مليار دولار أمريكي في عام 2025 إلى 3.0 مليار دولار أمريكي في عام 2030، مما يعكس الاعتماد المنتشر لهياكل الخدمات المصغرة واستراتيجيات النشر المحتواة. تقوم البوابات الطرفية الآن بتوجيه البيانات المفلترة إلى محركات الذكاء الاصطناعي السحابية التي تغذي التوصيات في الوقت الفعلي لأجهزة التحكم في الموقع، موازنة الأمن السيبراني والزمن والقيود التنظيمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع المنتج: التحكم التنبؤي النموذجي يضع المعيار

احتفظ التحكم التنبؤي النموذجي بـ 46% من الإيرادات في عام 2024، مؤكداً سمعته كأداة أساسية لتنسيق العمليات متعددة المتغيرات المقيدة. يهيمن التحكم التنبؤي النموذجي الخطي على العمليات المستمرة واسعة النطاق مثل تقطير الخام وتكسير الإيثيلين، حيث تبقى العلاقات الديناميكية الحرارية مستقرة نسبياً. يكتسب التحكم التنبؤي النموذجي غير الخطي زخماً، مسجلاً توقعات معدل نمو سنوي مركب قدره 12.8%، حيث تواجه مصانع الكيماويات المتخصصة والأدوية تفاعلات غير مستقرة ونوافذ جودة صارمة.

من المقرر أن يصل حجم سوق التحكم في العمليات المتقدم للتحكم التنبؤي النموذجي غير الخطي إلى 1.1 مليار دولار أمريكي بحلول عام 2030، مما يعكس الطلب المتزايد على الخوارزميات القادرة على التعامل مع الحركية المعقدة وتركيبات التغذية المتغيرة. يميز البائعون من خلال دمج النمذجة التكيفية وقدرات الضبط الذاتي التي تستجيب للانحراف دون تدخل يدوي، مما يسمح للمشغلين بالحفاظ على الأداء الأمثل بجهد هندسي أقل.

حسب وضع النشر: الحلول السحابية تسرع الاعتماد

لا تزال التركيبات في الموقع تمثل 71% من إنفاق عام 2024 بسبب التركات القديمة ومخاوف الأمن السيبراني. ومع ذلك، فإن الاعتماد السحابي يتوسع بسرعة: تسعير الدفع حسب الاستخدام، والحوسبة المرنة، والاستعادة المدمجة من الكوارث تلقى صدى لدى فرق التمويل ومديري المصانع على حد سواء. النموذج الهجين-التنفيذ المحلي للحلقات الحساسة المهمة مقترناً بتحليلات سحابية للتحسين الإشرافي-يظهر كالقاعدة الجديدة، مما يوفر الامتثال لمتطلبات سيادة البيانات مع فتح المقارنة المرجعية عبر المواقع.

مع توقع عمليات النشر السحابي لتسجيل معدل نمو سنوي مركب قدره 13.2%، يمكن أن تتجاوز حصة سوق التحكم في العمليات المتقدم المُنسبة للسحابة 40% بحلول عام 2030. يحصل المصنعون الصغار والمتوسطون الآن على إمكانية الوصول إلى مكتبات التحكم على مستوى المؤسسة دون الحفاظ على موظفين متخصصين، مما يساوي المشهد التنافسي ويحفز نمو النظام البيئي الأوسع.

حسب نوع العملية: ابتكار المعالجة المتقطعة يفوق العمليات المستمرة

حققت العمليات المستمرة 63% من إيرادات عام 2024، مما يعكس الاستخدام الراسخ في التكرير والبتروكيماويات والكيماويات الأساسية. ومع ذلك، تلحق العمليات المتقطعة حيث ينشر منتجو علوم الحياة والكيماويات المتخصصة وصفات موجهة بالذكاء الاصطناعي تقلل التباين وتقصر اختبار الإطلاق. توجيهات الأدوية الصادرة في عام 2025 تشجع صراحة استراتيجيات الإطلاق في الوقت الفعلي المدعومة بنماذج التحكم المُثبتة، مما يعزز الثقة في التحكم في العمليات المتقدم للبيئات المنظمة.

من المتوقع أن يتضاعف حجم سوق التحكم في العمليات المتقدم لتطبيقات المعالجة المتقطعة من 0.6 مليار دولار أمريكي في عام 2025 إلى 1.1 مليار دولار أمريكي بحلول عام 2030. تقلل أجهزة التحكم التكيفية التي تتعلم عبر الدفعات من وقت الدورة وفضلات المواد، مما يحرر السعة ويدعم اتجاهات الطب الشخصي.

حسب صناعة المستخدم النهائي: صناعة الأدوية تقود النمو، النفط والغاز يحتفظ بالحجم

احتفظت صناعة النفط والغاز بـ 31% من إيرادات عام 2024، حيث تواصل المصافي نشر التحكم التنبؤي النموذجي الخطي في التقطير والتكسير التحفيزي وقطارات إسالة الغاز الطبيعي المسال لعصر الهامش من فروق المواد الأولية المتقلبة. تدمج المصانع تسعير الطاقة في الوقت الفعلي وعوامل الانبعاثات لموازنة الربحية مع أهداف الاستدامة.

إنفاق صناعة الأدوية يتقدم بمعدل نمو سنوي مركب قدره 11.3%، مدفوعاً بالحوافز التنظيمية للتصنيع المستمر، وتكنولوجيا التحليل العملياتي، وأطر الجودة حسب التصميم. تشهد صناعة التحكم في العمليات المتقدم أيضاً تسارع الطلبات من الغذاء والمشروبات والأسمنت والمعادن، حيث تتماشى تحديات كثافة الطاقة واتساق المنتج مع عروض القيمة للتحكم في العمليات المتقدم.

التحليل الجغرافي

هيمنت أمريكا الشمالية على 37% من إيرادات عام 2024، مدعومة بالرقمنة المبكرة وسعة التكرير الوفيرة وأنظمة المواهب القوية. تشجع الحوافز الفيدرالية لكفاءة الطاقة والأسواق الشفافة للكربون ترقيات التحكم. منطقة آسيا والمحيط الهادئ هي الأسرع نمواً، بتوقعات معدل نمو سنوي مركب قدره 11.8%، مدفوعة ببرنامج الأتمتة الصناعية الصيني بقيمة 300 مليار يوان (41.7 مليار دولار أمريكي) الذي يعطي الأولوية للاعتماد على التكنولوجيا المحلية. تحذو الهند واليابان واقتصادات رابطة أمم جنوب شرق آسيا حذوها، مستهدفة الأتمتة لإدارة قيود العمالة وفجوات الإنتاجية.

تبقى أوروبا نقطة ساخنة للابتكار حيث تربط سياسة المناخ الصارمة وتصنيف الاتحاد الأوروبي تكاليف التمويل بإزالة الكربون القابلة للقياس. تستغل المصانع التحكم في العمليات المتقدم لخفض انبعاثات النطاق الأول مع الحفاظ على القدرة التنافسية. في الوقت نفسه، تطرح منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية التحكم في العمليات المتقدم السحابي الأصلي لتجاوز قيود البنية التحتية، مع مشاريع التعدين والغاز الطبيعي المسال التي تخدم غالباً كحالات استخدام رئيسية.

المشهد التنافسي

قاعدة الموردين العالمية مُركزة بشكل متوسط: تتحكم شركات ABB وHoneywell وSiemens وSchneider Electric وEmerson وYokogawa مجتمعة في حصة أغلبية من تركيبات العمليات المستمرة الأساسية. يعيد هؤلاء اللاعبون تموضع المحافظ حول مكدسات البرمجيات المتكاملة والأمن السيبراني المدمج والدعم القائم على الاشتراك. إعلان انفصال Honeywell لعام 2025 يعزل امتياز الأتمتة لتسريع تخصيص رأس المال نحو التحكم الغني بالذكاء الاصطناعي وتقنيات التوأم الرقمي.

يستمر النشاط الاستحواذي-أضافت Siemens شركة Altair Engineering لتعميق الذكاء الاصطناعي الصناعي، بينما أطلقت ABB مساعد Ability Genix Copilot لدمج الذكاء الاصطناعي التوليدي في دعم القرار على مستوى المصنع. يتميز المتحدون الناشئون من خلال المعماريات السحابية الأصلية والخوارزميات المتخصصة عمودياً، مستهدفين المصنعين متوسطي الحجم الذين لا يخدمهم الرواد الكبار بشكل كافٍ. تؤكد الإيداعات المرتفعة لبراءات الاختراع في التحكم المُعزز بالذكاء الاصطناعي على سباق الملكية الفكرية الذي سيشكل ديناميكيات تنافسية على مدى العقد القادم

قادة صناعة التحكم في العمليات المتقدم

-

شركة ABB المحدودة

-

شركة Aspen Technology المحدودة

-

شركة Emerson Electric

-

شركة Honeywell الدولية

-

شركة Schneider Electric SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: تفصل Honeywell قسم الأتمتة لتركيز أكثر حدة على تقنيات العمليات المتقدمة والخدمات التي تركز على البيانات

- يناير 2025: يطلق قطاع أتمتة العمليات في ABB مساعد Genix Copilot AI ويُبلغ عن إيرادات الربع الرابع بقيمة 8.6 مليار دولار أمريكي، مما يبرز التحول الاستراتيجي للحلول الرقمية

- يناير 2025: تصدر إدارة الغذاء والدواء توجيهات تشجع استراتيجيات التحكم في الوقت الفعلي المدعومة بالذكاء الاصطناعي في التصنيع الدوائي

- يناير 2025: تطور Schneider Electric منصة EcoStruxure بوحدات إنترنت الأشياء والذكاء الاصطناعي التي تبسط تقارير الاستدامة والكفاءة

نطاق تقرير سوق التحكم في العمليات المتقدم العالمي

يعمل التحكم في العمليات المتقدم على المستوى الإشرافي، محسناً وحدات العملية في الوقت الفعلي. باستخدام النماذج الرياضية أو الخوارزميات أو التحليلات الإحصائية-والتي يتم تنفيذها عادةً على شبكة حاسوبية ومراقبتها من غرفة التحكم-يتنبأ هذا البرنامج بسلوك العملية ويديره. تطبيقات التحكم في العمليات المتقدم تعزز عمليات المصنع من خلال الإشراف على أجهزة التحكم التنظيمية ذات المستوى الأدنى، وضمان السلامة، وإجراء تعديلات طفيفة على نظام التحكم التنظيمي الحالي. من خلال تسخير الرؤى من نماذج اتخاذ القرار مثل الذكاء الاصطناعي والتعلم الآلي والتوائم الرقمية، يوجه تطبيق التحكم في العمليات المتقدم المصنع بطريقة آمنة وديناميكية ومتجاوبة.

يتم تقسيم سوق التحكم في العمليات المتقدم حسب النوع (التحكم التنظيمي المتقدم، التحكم التنبؤي النموذجي، وأنواع أخرى)، صناعة المستخدم النهائي (النفط والغاز، الكيماويات والبتروكيماويات، الأدوية، الغذاء والمشروبات، الطاقة والقوة، صناعة الأسمنت، معالجة المعادن، اللب والورق، وصناعات المستخدمين النهائيين الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| التحكم التنظيمي المتقدم (ARC) |

| التحكم التنبؤي النموذجي (MPC) |

| التحكم التنبؤي النموذجي غير الخطي |

| التحكم التنبؤي متعدد المتغيرات |

| التحكم الاستدلالي والتحكم الآخر |

| في الموقع |

| قائم على السحابة |

| هجين |

| العمليات المستمرة |

| العمليات المتقطعة |

| النفط والغاز |

| الكيماويات والبتروكيماويات |

| الأدوية |

| الغذاء والمشروبات |

| الطاقة والقوة |

| الأسمنت |

| معالجة المعادن |

| اللب والورق |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب نوع المنتج | التحكم التنظيمي المتقدم (ARC) | ||

| التحكم التنبؤي النموذجي (MPC) | |||

| التحكم التنبؤي النموذجي غير الخطي | |||

| التحكم التنبؤي متعدد المتغيرات | |||

| التحكم الاستدلالي والتحكم الآخر | |||

| حسب وضع النشر | في الموقع | ||

| قائم على السحابة | |||

| هجين | |||

| حسب نوع العملية | العمليات المستمرة | ||

| العمليات المتقطعة | |||

| حسب صناعة المستخدم النهائي | النفط والغاز | ||

| الكيماويات والبتروكيماويات | |||

| الأدوية | |||

| الغذاء والمشروبات | |||

| الطاقة والقوة | |||

| الأسمنت | |||

| معالجة المعادن | |||

| اللب والورق | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما الذي يدفع الطلب في سوق التحكم في العمليات المتقدم اليوم؟

ارتفاع أسعار الطاقة، وتفويضات تقليل الكربون، والحاجة لإدارة العمليات متعددة المتغيرات المعقدة تحفز المصنعين لاعتماد التحكم التنبؤي والتحسين المدعوم بالذكاء الاصطناعي.

أي قطاع مكون ينمو بأسرع وتيرة؟

خدمات البرمجيات المستضافة سحابياً تنمو بمعدل نمو سنوي مركب متوقع قدره 12.9% لأنها تقلل الاستثمار المُقدم وتوفر تحديثات خوارزمية مستمرة.

لماذا يكتسب التحكم التنبؤي النموذجي غير الخطي جاذبية؟

مصانع الكيماويات المتخصصة والأدوية تواجه تفاعلات غير مستقرة ونوافذ جودة صارمة لا تستطيع النماذج الخطية التعامل معها، مما يدفع الطلب على التحكم التنبؤي النموذجي غير الخطي التكيفي.

كيف تؤثر اللوائح على اعتماد التحكم في العمليات المتقدم؟

تؤيد إدارة الغذاء والدواء الآن المراقبة في الوقت الفعلي المدعومة بالذكاء الاصطناعي في تصنيع الأدوية، وتكافئ تصنيف التمويل المستدام للاتحاد الأوروبي تقليل الانبعاثات القابل للقياس المحقق من خلال التحكم المتقدم.

ما هي توقعات النشر السحابي في التحكم في العمليات المتقدم؟

من المتوقع أن تمثل عمليات النشر السحابي أكثر من 40% من الإنفاق بحلول عام 2030 حيث تسوي المعماريات الهجينة قيود الأمن السيبراني والزمن مع اقتصادات الحوسبة المرنة.

من هم البائعون الرائدون في السوق؟

تهيمن شركات ABB وHoneywell وSiemens وSchneider Electric وEmerson وYokogawa على الصناعات العملياتية الأساسية، لكن المتحدين السحابيين الأصليين يظهرون في القطاعات المتخصصة ومتوسطة الحجم.

آخر تحديث للصفحة في: