حجم وحصة سوق العلاج الرقمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

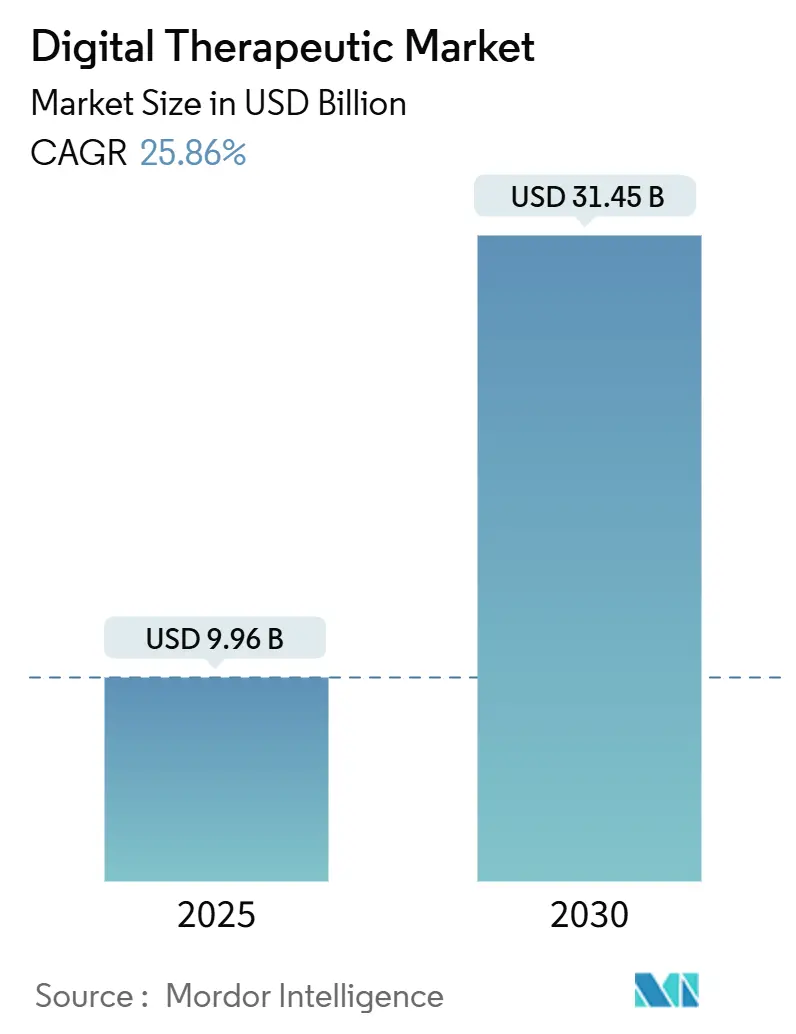

| حجم السوق (2025) | 9.96 مليار دولار أمريكي |

| حجم السوق (2030) | 31.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 25.86% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العلاج الرقمي من قِبل Mordor Intelligence

تبلغ قيمة سوق أجهزة العلاج الرقمي حالياً 9.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 31.45 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 25.86%. يعتمد التوسع على العلاجات القائمة على البرمجيات التي تكمل الأدوية، وتحقق نتائج قابلة للقياس، وتتكامل بسلاسة مع المسارات السريرية الراسخة. يضيف التنسيق التنظيمي-وعلى الأخص التوافق بين إدارة الغذاء والدواء الأمريكية (FDA) ومراكز الرعاية الطبية وخدمات الرعاية الطبية (CMS)-اليقين التجاري، بينما يوفر قانون الرعاية الصحية الرقمية في ألمانيا مخططاً لأوروبا. يدفع الذكاء الاصطناعي (AI) التخصيص الفائق، مما يرفع مستوى مشاركة المرضى والأداء السريري. في الوقت نفسه، يدعم انتشار الأمراض المزمنة، ونضج البنية التحتية المحمولة، وتمويل رؤوس الأمال المغامرة الطلب، ويفتح دافعو الأقساط التبني من خلال إدخال رموز السداد للعلاج الرقمي للصحة النفسية. تتزايد كثافة المنافسة باطراد حيث تستوعب شركات التكنولوجيا الصحية الكبيرة والشركات الصيدلانية المطورين المتخصصين، موسعة النطاق العلاجي وتعزز التوزيع.

الوجبات الرئيسية للتقرير

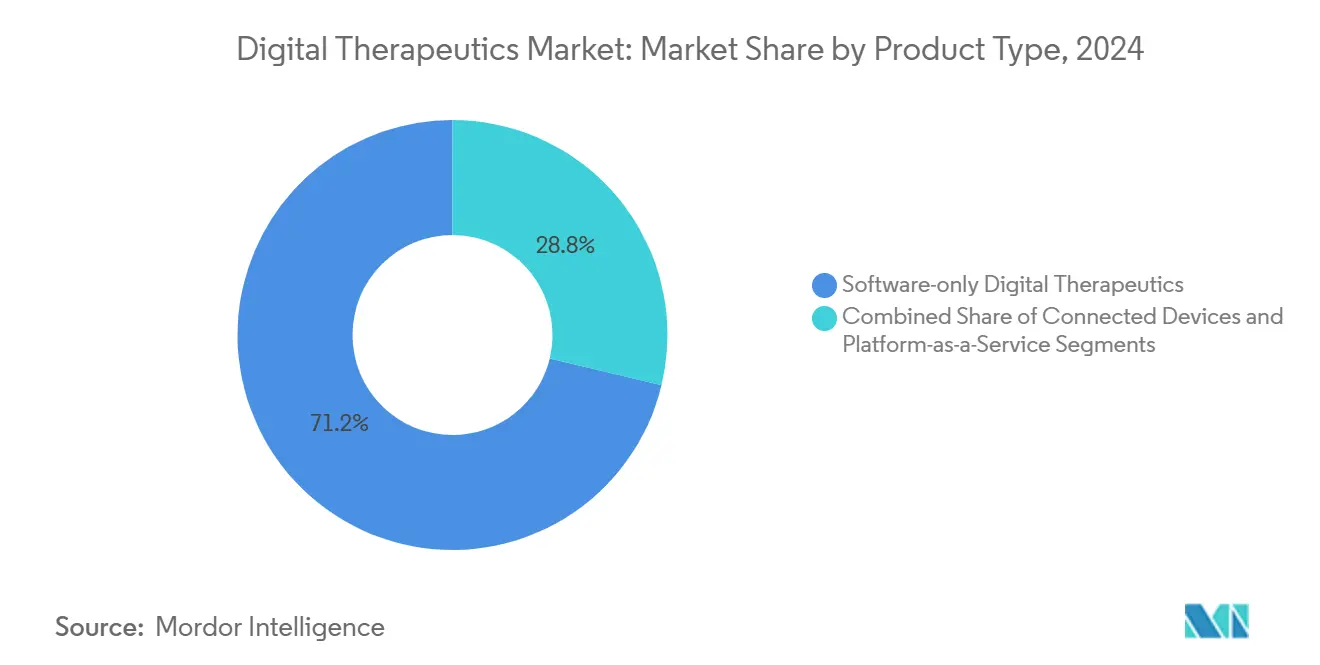

- حسب نوع المنتج، تصدرت المنصات القائمة على البرمجيات فقط بنسبة 71.24% من حصة سوق أجهزة العلاج الرقمي في عام 2024، بينما من المتوقع أن تتوسع حلول الواقع الافتراضي والألعاب بمعدل نمو سنوي مركب قدره 28.56% حتى عام 2030.

- حسب المجال العلاجي، استحوذت تطبيقات العلاج على 73.46% من حجم سوق أجهزة العلاج الرقمي في عام 2024، بينما من المتوقع أن تنمو البرامج الوقائية بمعدل نمو سنوي مركب قدره 27.73% حتى عام 2030.

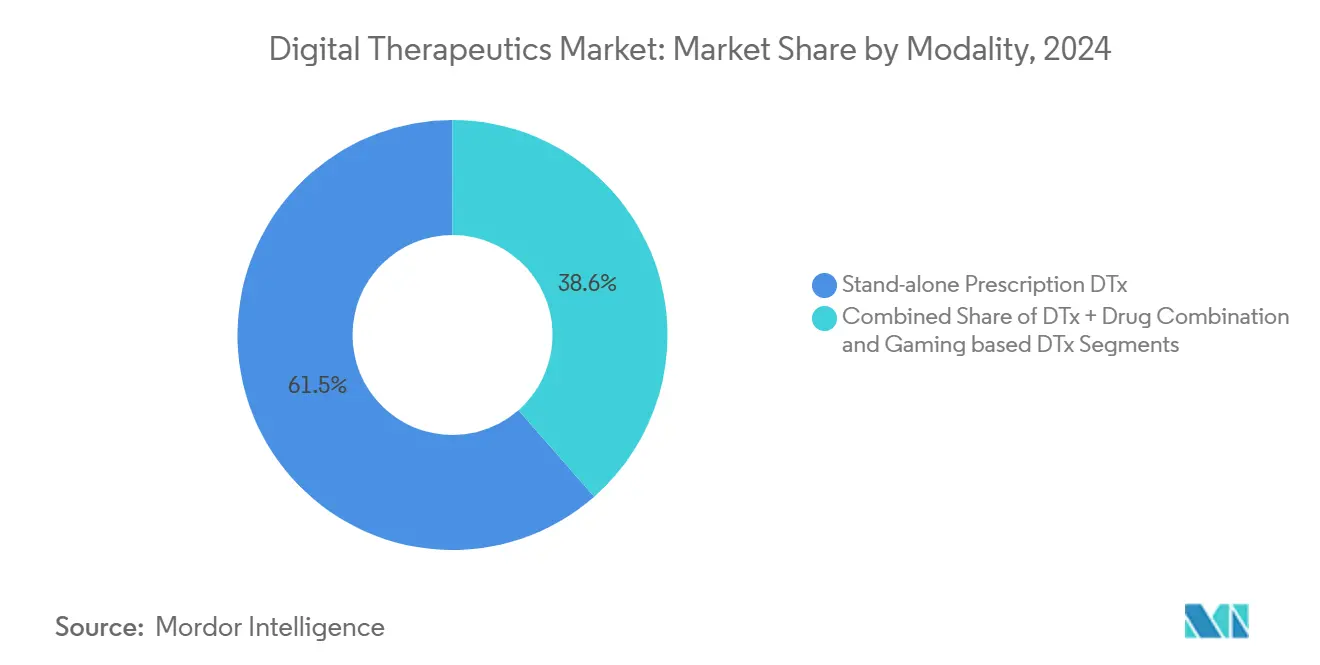

- حسب الطريقة، استحوذت الحلول الطبية المنفردة بوصفة طبية على 61.45% من حجم سوق أجهزة العلاج الرقمي في عام 2024؛ تمتلك مزيج الدواء والرقمي أسرع توقعات بمعدل نمو سنوي مركب قدره 26.47%.

- حسب المستخدم النهائي، احتجزت القنوات المباشرة للمستهلك 49.53% من الإيرادات في عام 2024، لكن دافعي الأقساط وشركات التأمين مهيئون للارتفاع الأسرع بمعدل نمو سنوي مركب قدره 26.14%.

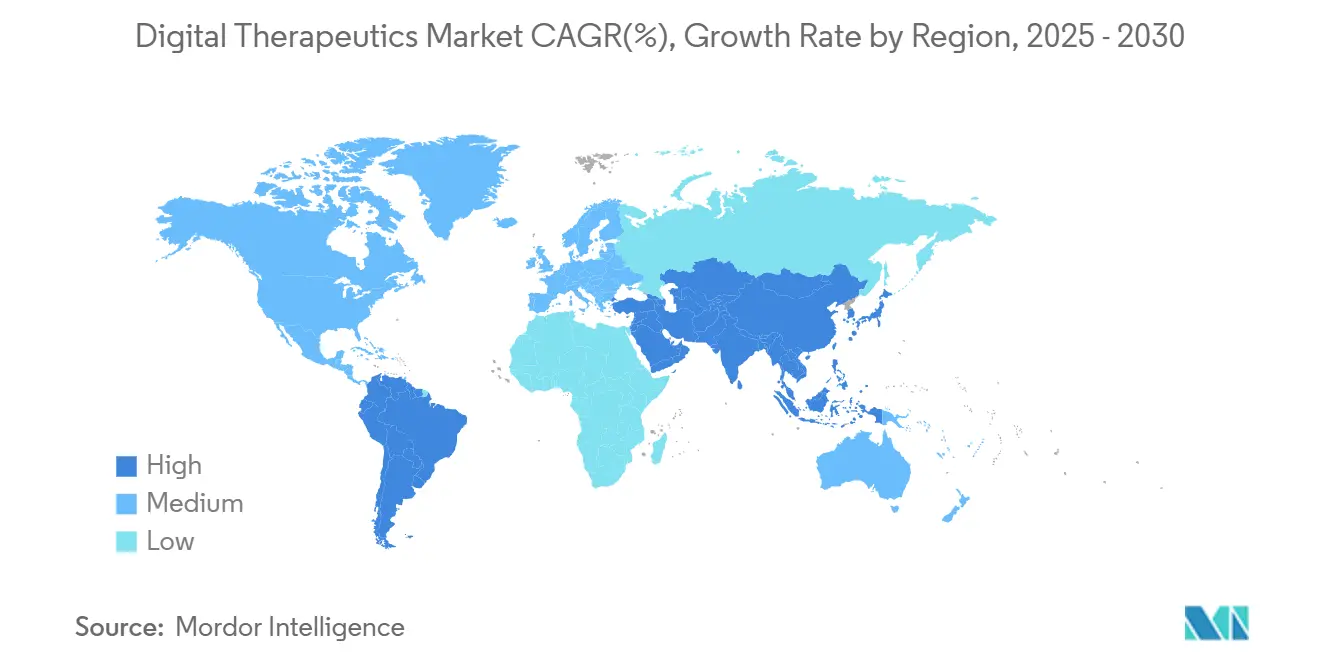

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 46.78% من الإيرادات في عام 2024؛ آسيا والمحيط الهادئ مهيأة للتقدم بمعدل نمو سنوي مركب قدره 27.89%، مما يجعلها المنطقة الأسرع نمواً.

اتجاهات ورؤى سوق العلاج الرقمي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد للأمراض المزمنة | +6.2% | عالمياً، متركز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| النضج السريع لتقنية الهواتف المحمولة والحوسبة السحابية | +4.8% | عالمياً، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| مبادرات الرعاية الوقائية المدعومة من الحكومة وتمويل رؤوس الأمال المغامرة | +3.9% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع السداد من قِبل دافعي الأقساط | +5.1% | أمريكا الشمالية وألمانيا، تنتشر عبر الاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| التخصيص الفائق المدفوع بالذكاء الاصطناعي يعزز المشاركة | +4.3% | عالمياً، التبني المبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| ميزانيات الرفاهية المؤسسية تتحول إلى العلاج الرقمي بوصفة طبية | +2.1% | أمريكا الشمالية وأوروبا الغربية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد للأمراض المزمنة

تؤدي المعدلات المتصاعدة لمرض السكري والربو ومرض الانسداد الرئوي المزمن واضطرابات القلب والأوعية الدموية إلى الحاجة المستمرة للرعاية التي لا يمكن للزيارات السريرية المتقطعة أن تلبيها. ساعدت التوائم الرقمية المدفوعة بالذكاء الاصطناعي 89% من المستخدمين على خفض HbA1c إلى أقل من 7% خلال 12 شهراً، مؤكدة الفعالية السريرية في إدارة السكري.[1]Paramesh Shamanna, "One-Year Outcomes of a Digital Twin Intervention for Type 2 Diabetes: A Retrospective Real-World Study," Scientific Reports, nature.com تستهلك الأمراض المزمنة حوالي 90% من الإنفاق في الأسواق المتقدمة، مما يحدد الحجة للعلاج الرقمي الموفر للتكاليف والمتاح دائماً الذي يقلل من زيارات الطوارئ والإقامة في المستشفيات. تحسن تطبيقات الرعاية التنفسية مع أجهزة الاستنشاق الذكية الالتزام وتقلل من النوبات، كما هو موثق في الدراسات الواقعية.[2]Patrick F. Sach, "Artificial Intelligence in Respiratory Care," Frontiers in Digital Health, frontiersin.org يزيد الشيخوخة الديموغرافية من الطلب على أدوات الإدارة الذاتية البديهية التي تعمل عبر الهواتف الذكية والأجهزة القابلة للارتداء وأجهزة الاستشعار المتصلة.

النضج السريع لتقنية الهواتف المحمولة والحوسبة السحابية

يتيح وصول الجيل الخامس والحوسبة الحدية ومعالجات الهواتف المحمولة المتقدمة للخوارزميات العلاجية العمل محلياً، مما يلغي الكمون ويحمي الخصوصية. الذكاء الاصطناعي القابل للارتداء المبني على الإلكترونيات الدقيقة الناعمة يعالج البيانات الآن على الجهاز، مما يجعل العلاج المستمر غير مزعج ومتجاوب. تتزامن البنى السحابية الناضجة المعلومات عبر الأجهزة ومنصات السجلات الصحية الإلكترونية عبر واجهات برمجة التطبيقات المعيارية المبنية على FHIR، مما ينتج عنه رؤية واحدة طولية للمريض تحسن دعم اتخاذ القرار. تنشئ برامج التحقق من متجر التطبيقات المخصصة لتطبيقات الصحة مسارات توزيع مفحوصة تطمئن الأطباء وتطمئن المرضى.

توسع السداد من قِبل دافعي الأقساط

توفر ثلاثة رموز دفع CMS تم إطلاقها في يناير 2025 فواتير موحدة لعلاج الصحة النفسية الرقمية، مما يضع معياراً تتبعه شركات التأمين الخاصة عادة. أنتج قانون الرعاية الصحية الرقمية في ألمانيا 53 تطبيقاً مسدداً يغطي 74 مليون حياة، مما يبرهن على الرفع الذي يمكن للأطر الوطنية أن تحققه. يحول دافعو الأقساط التغطية بشكل متزايد من خطوط المنافع الصيدلانية إلى الطبية، ويعتمدون عقود تقاسم المخاطر، ويطلبون أدلة من العالم الحقيقي تربط الاستخدام الرقمي بالوفورات اللاحقة، مما يعزز الحجة التجارية للنشر الواسع.

التخصيص الفائق المدفوع بالذكاء الاصطناعي يعزز المشاركة

تصوغ نماذج اللغة الكبيرة الآن إرشادات محادثة تنافس تعاطف المعالج في تجارب الصحة النفسية المضبوطة.[3]Sara Gerke, "Randomized Trial of a Generative AI Chatbot for Mental Health Treatment," NEJM AI, ai.nejm.org تستخدم أنظمة التعلم الآلي التدخلات التكيفية في الوقت المناسب، مختارة التوقيت والقناة المثلى لتعظيم الالتزام، مع تفوق GPT-4 على الخبراء البشر في مطالبات إعادة التأهيل القلبي. تغذي البيانات متعددة الوسائط-من الأجهزة القابلة للارتداء إلى أجهزة الاستشعار البيئية-حلقات التعلم المستمرة، مما يتيح للمنصات تعديل الجرعة والمحتوى والإيقاع في الوقت الفعلي. هذا التخصيص يرفع الاحتفاظ، وهو مقياس حيوي لتحقيق نتائج سريرية دائمة والحفاظ على الإيرادات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف أمان البيانات ومقاومة الأطباء | −3.2% | عالمياً، خاصة في الأسواق المنظمة | متوسط المدى (2-4 سنوات) |

| تكاليف التطوير والتحقق العالية | −2.8% | عالمياً، تأثير أقوى في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| أدلة النتائج السريرية طويلة المدى المحدودة | −2.1% | عالمياً، تشكل قرارات السداد | متوسط المدى (2-4 سنوات) |

| التحيز الخوارزمي يثير المراقبة التنظيمية | −1.4% | الأسواق المتقدمة بقوانين الذكاء الاصطناعي الصارمة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

مخاوف أمان البيانات ومقاومة الأطباء

تؤدي الحوادث السيبرانية المتزايدة إلى تآكل الثقة بين الأطباء والمرضى، خاصة عندما تتطلب العلاجات مراقبة سلوكية وفسيولوجية مستمرة. يحذر المنظمون الأوروبيون أن التدفقات الدائمة للبيانات تخلق مخاطر اختراق متزايدة. تستمر مخاوف المسؤولية لأن الاقتراحات الخوارزمية تؤثر على القرارات الطبية دون خطوط خطأ واضحة عندما تتدهور النتائج. التشفير الحافظ للخصوصية يوفر طريقاً للمضي قدماً لكنه مكلف وثقيل حاسوبياً، مما يبطئ النشر.

تكاليف التطوير والتحقق العالية

يجب على العلاج الرقمي أن يلبي كلاً من قواعد جودة البرمجيات والأجهزة الطبية. تعكس التجارب العشوائية صرامة الأدوية وتطلب دورات تمويل متعددة السنوات تمد موارد المبدعين الأصغر. رفعت لوائح الأجهزة الطبية الأوروبية تكاليف الامتثال، مما أجبر ما يصل إلى ثلث المنتجات القديمة نحو الخروج. تحتاج مراقبة ما بعد السوق إلى تحديثات مستمرة حيث تتطور الخوارزميات، مما يخلق ملف تكلفة مختلف عن أجهزة الأجهزة الثابتة.

تحليل الشرائح

حسب نوع المنتج: هيمنة البرمجيات تحفز تكامل النظام البيئي

ولدت الحلول القائمة على البرمجيات فقط 71.24% من إيرادات سوق أجهزة العلاج الرقمي في عام 2024، مما يعكس ميل قطاع الرعاية الصحية نحو النشر منخفض التكلفة الذي يمتزج بسلاسة مع البنية التحتية السريرية الموجودة. تنبع قيادة الشريحة أيضاً من دورات التحديث السريعة، مما يمكن المطورين من دفع تحسينات الخوارزمية دون استدعاء الأجهزة. تحمل منتجات الواقع الافتراضي والألعاب أعلى توقعات معدل النمو السنوي المركب بنسبة 28.56% حتى عام 2030، مدعومة بالبيئات الغامرة التي ترفع دافعية المرضى وتقدم العلاج بالتعرض مع محفزات مضبوطة. تثبت الأجهزة الطرفية المتصلة-أجهزة الاستنشاق الذكية ومراقبات الجلوكوز وسماعات الواقع الافتراضي-تقارب النظام البيئي، حيث توفر نماذج المنصة كخدمة أنابيب بيانات موحدة تبسط التحليلات. يشير هذا التقدم إلى أن القيادة المستمرة ستنتمي إلى البائعين الذين يقدمون أطر عمل شاملة، وليس حلول نقطية فردية.

من المتوقع أن يزداد حجم سوق أجهزة العلاج الرقمي لمنصات البرمجيات مع تحسن تكامل السجلات الصحية الإلكترونية، بينما يتطلب الشريحة المرتبطة بالأجهزة قسط متزايد للحالات التي تحتاج لتغذية راجعة بيومترية. التشغيل البيني، المدعوم بواجهات برمجة التطبيقات المفتوحة، يخفف من التفتيت السابق ويشجع المستشفيات على توحيد خطوط علاجية متعددة على لوحات تحكم واحدة، مما يقلل من إرهاق البائع ويحسن قبول الأطباء.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب المجال العلاجي: العلاج يهيمن، الوقاية تكتسب زخماً

استحوذت تطبيقات العلاج على 73.46% من حصة سوق أجهزة العلاج الرقمي في عام 2024 بفضل مسارات السداد الراسخة والمحفزات التشخيصية الواضحة. ينظر الأطباء إلى البرمجيات الموجهة للعلاج كبديل مباشر أو مكمل للأدوية، مما يسرع الوصف ضمن تدفقات العمل المألوفة. تتقدم الحلول الوقائية-من برامج مخاطر السكري إلى الوقاية من الصداع النصفي-بمعدل نمو سنوي مركب قدره 27.73%، مدفوعة بنماذج الرعاية القائمة على القيمة التي تكافئ التدخل المبكر. مثل تصريح إدارة الغذاء والدواء لـ CT-132 أول علاج رقمي وقائي بوصفة طبية للصداع النصفي النوبي، مما يرفع الثقة بين دافعي الأقساط ومقدمي الخدمة.

مع تحول أنظمة الصحة نحو الرسملة والمدخرات المشتركة، يصبح العلاج الرقمي الوقائي رافعة استراتيجية لتقليل منحنيات التكلفة. عقود العافية المؤسسية تسرع التبني الوقائي أكثر، منحة للمطورين إيرادات بديلة خارج قنوات شركات التأمين. لذلك حجم سوق أجهزة العلاج الرقمي للبرامج الوقائية مهيأ للتراكم بشكل أسرع من شريحة العلاج بعد عام 2027، حتى لو ظلت القيمة المطلقة أصغر عبر أفق التوقعات.

حسب الطريقة: العلاجات المدمجة تتحدى هيمنة المنفردة

استحوذت البرمجيات الطبية المنفردة بوصفة على 61.45% من الإيرادات في عام 2024، مفضلة لمسار الموافقة الأبسط وحدود الملكية الفكرية المميزة. يقدر مقدمو الخدمة وضوح وصف منتج رقمي واحد، تسجيل الاستخدام، وقياس النتائج دون تنسيق أنظمة دوائية. لكن مناهج المزيج دواء-رقمي تنمو بمعدل نمو سنوي مركب قدره 26.47%، متماشية مع إرشادات إدارة الغذاء والدواء لبرمجيات استخدام الأدوية الطبية (PDURS) التي توضح توقعات التقديم. تشير الأدلة إلى أن الإضافات الرقمية يمكن أن ترفع فعالية الأدوية وتسمح بتقليل الجرعة، مما يخفض ملفات الآثار الجانبية.

طرق الواقع الافتراضي تعزز المشاركة في الألم والقلق، بينما الأجهزة القابلة للارتداء المتكاملة بأجهزة الاستشعار تقدم علاجات مغلقة الحلقة تستجيب فورياً للمحفزات الفسيولوجية. الشركات القادرة على دمج علم الأدوية والبيانات الفورية والمحتوى التكيفي مهيأة لإزاحة منافسي البرمجيات المحضة. بدورها، صناع الأجهزة يشكلون تحالفات مع شركات علوم الحياة لتطوير مسارات رعاية شاملة مشتركة، مما يحول حصة السوق نحو العروض المتكاملة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: مشتريات المستهلك تتقدم، دافعو الأقساط يتسارعون

مثلت القنوات المباشرة للمستهلك 49.53% من الإيرادات في عام 2024، مرتكزة على متاجر التطبيقات ونماذج الاشتراك التي تتجاوز حراس البوابة السريرية. يستفيد التبني من تغذية راجعة فورية من المستخدم، مما يسهل تحسينات التصميم التكرارية. مع ذلك، دافعو الأقساط وشركات التأمين هم الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 26.14%، محفزة برموز CMS الجديدة وسداد DiGA الألماني الذي يؤكد عائد الاستثمار. مع توثيق الخبراء الإكتواريين تكاليف منخفضة لاحقة، تتوسع التغطية من التجارب الأولية إلى الصيغ الوطنية. مقدمو الخدمة وأنظمة المستشفيات يعمقون التبني مع نضج التكاملات، ويقدرون لوحات التحكم التي تجمع مخرجات الأجهزة في تنبيهات سريرية قابلة للتنفيذ.

أرباب العمل يعيدون تخصيص ميزانيات العافية نحو العلاج الرقمي المبني على الأدلة، مشكلين عقود دفع مباشرة تؤكد على نتائج قابلة للقياس. مسارات التوزيع متعددة الجوانب هذه تحمي المطورين من تقلبات أي قناة واحدة وتعزز تنويع الإيرادات المستدام داخل سوق أجهزة العلاج الرقمي.

تحليل الجغرافيا

ولدت أمريكا الشمالية 46.78% من مبيعات عام 2024، مع قيادة الولايات المتحدة متجذرة في وضوح إدارة الغذاء والدواء، وسداد CMS، ونظام بيئي استثماري راغب في تمويل التجارب المرحلة المتأخرة. أطلق إطلاق ثلاثة رموز فوترة للصحة النفسية في عام 2025 التدخلات الرقمية إلى تصميم المنافع الرئيسي، مما يدفع التكامل السريع عبر خطط الصحة. تساهم كندا والمكسيك بنمو إضافي مع توسع التعاونات الصحية عن بُعد عبر الحدود.

من المتوقع أن تكون آسيا والمحيط الهادئ الإقليم الأسرع تقدماً بمعدل نمو سنوي مركب قدره 27.89% حتى عام 2030. اليابان ريادة نماذج تنظيمية تعترف بالبرمجيات كعلاج، مما يدفع شركات الأدوية المحلية لتطوير التدخلات الرقمية للاضطرابات العصبية مشتركة. تستفيد الصين من تبني واسع للدفع المحمول وبوابات الصحة عن بُعد الحضرية لتوسيع برامج الأمراض المزمنة، بينما تقدم الهند طفرة الهواتف الذكية تطبيقات الصحة السلوكية منخفضة التكلفة للسكان النائيين. أستراليا وكوريا الجنوبية تعمل كأسرة اختبار للخوارزميات المتقدمة للواقع الافتراضي والذكاء الاصطناعي بسبب اختراق النطاق العريض العالي.

تظهر أوروبا تقدماً مقيساً لكن ثابتاً تحت لوائح الأجهزة الطبية، التي تنسق متطلبات التصنيف ومراقبة ما بعد السوق. مسار DiGA الألماني يغطي أكثر من 74 مليون حياة مؤمنة ويوفر سابقة سداد عملية تحاكيها الدول الأعضاء الأخرى بشكل متزايد. فرنسا وإيطاليا وإسبانيا تتكامل تجارب الخدمة الصحية الوطنية، بينما المملكة المتحدة تحسن عمليات تقييم NICE للعلاجات البرمجية. قوانين حماية البيانات الصارمة تغذي الابتكار في التحليلات الحافظة للخصوصية، مما يميز البائعين الأوروبيين على أوراق اعتماد الأمان.

المشهد التنافسي

الميدان التنافسي مجزأ بشكل معتدل: عشرات من المتخصصين يسعون لمنافذ الحالة الواحدة، لكن التوحيد يجمع زخماً. بائعو السجلات الصحية الإلكترونية الكبار يدمجون وحدات العلاج الرقمي، والعمالقة الصيدلانية تشتري منصات لتمديد دورات حياة العلاج. تهيمن ثلاثة أنماط أصلية استراتيجية. أولاً، مطورو اللعب المحض مثل Click Therapeutics يركزون على الاضطرابات العصبية والأيضية، يؤمنون تصاريح FDA de novo وينكون صفقات تسويق مشتركة مع شركات الأدوية. ثانياً، منصات التكنولوجيا الصحية مثل Teladoc تربط العلاجات-موضحة بالاستحواذ على UpLift بقيمة 30 مليون دولار أمريكي الذي يقوي خط أنابيب BetterHelp الجاهز للتأمين. ثالثاً، الشركات الصيدلانية الراسخة تنسج رفقاء رقميين في عقود قائمة على القيمة للدفاع عن الحصة ضد العامة.

التمييز التقني يعتمد على التخصيص المدفوع بالذكاء الاصطناعي، ومحركات أدلة العالم الحقيقي القوية، وتكامل تدفق العمل السريري الخالي من الاحتكاك. أنتج تركيز Hinge Health العضلي الهيكلي 50% نمو في الخط الأعلى والربحية بالربع الأول من عام 2025، مما يدعم تقديم IPO واثق يشير إلى قبول سوق رؤوس الأمال للنموذج. ظهور Omada Health في Nasdaq يؤكد أكثر شهية المستثمر للرعاية الرقمية المدعومة بالأدلة. تستمر الفرص في المساحات البيضاء في طب الأطفال والأمراض النادرة والمراضة المتعددة، حيث وجود الراسخين محدود والحاجة السريرية غير الملباة عالية.

قادة صناعة العلاج الرقمي

-

CANARY HEALTH

-

Livongo Health

-

Pear Therapeutics

-

Omada Health, Inc.

-

Koninklijke Philips N.V.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أبلغت Hinge Health عن نمو إيرادات بنسبة 50% إلى 124 مليون دولار أمريكي وربح الربع الأول بقيمة 17.1 مليون دولار أمريكي قبل IPO المخطط لها.

- أبريل 2025: حصلت Click Therapeutics على تصريح FDA لـ CT-132، أول علاج رقمي وقائي بوصفة طبية للصداع النصفي النوبي في الولايات المتحدة.

- أبريل 2025: استحوذت Teladoc Health على UpLift مقابل 30 مليون دولار أمريكي لتعزيز خدمات الصحة النفسية المغطاة بالتأمين.

- مارس 2025: استثمرت Dassault Systèmes في جولة Series C لـ Click Therapeutics لتوسيع العلاج الرقمي بوصفة طبية عالمياً.

نطاق تقرير السوق العالمي للعلاج الرقمي

وفقاً لنطاق التقرير، أجهزة العلاج الرقمي هي تدخلات علاجية مدفوعة ببرامج برمجية عالية الجودة لمنع أو إدارة أو علاج اضطراب طبي أو مرض. هي مختلفة عن الأدوية الرقمية أو الحبوب الذكية، التي تدمج دواء بوصفة طبية مع جهاز استشعار قابل للبلع مصمم للتواصل مع تطبيق برمجي لتتبع الامتثال. يتم تقسيم سوق أجهزة العلاج الرقمي حسب المنتج (البرمجيات والخدمات والأجهزة)، التطبيق (الوقائي (ما قبل السكري، السمنة، الإقلاع عن التدخين، وأخرى)، العلاج/الرعاية (أمراض القلب والأوعية الدموية، أمراض الجهاز العصبي المركزي، السكري، أمراض العضلات والهيكل العظمي، أمراض الجهاز التنفسي، وأخرى))، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| العلاج الرقمي القائم على البرمجيات فقط |

| الأجهزة المتصلة (أجهزة الاستنشاق الذكية، مراقبات الجلوكوز المستمرة، سماعات الواقع الافتراضي) |

| المنصة كخدمة / واجهات برمجة التطبيقات |

| الوقائي | ما قبل السكري |

| السمنة | |

| الإقلاع عن التدخين | |

| أخرى | |

| العلاج | السكري |

| أمراض القلب والأوعية الدموية | |

| الاضطرابات العصبية | |

| أمراض الجهاز التنفسي | |

| دعم الأورام | |

| أخرى |

| العلاج الرقمي المنفرد بوصفة طبية |

| مزيج العلاج الرقمي + الدواء (مثل العلاجات المستنشقة) |

| العلاج الرقمي القائم على الواقع الافتراضي / الألعاب |

| المرضى (مباشر للمستهلك) |

| مقدمو الخدمة / المستشفيات |

| دافعو الأقساط وشركات التأمين |

| أرباب العمل وبرامج العافية المؤسسية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | العلاج الرقمي القائم على البرمجيات فقط | |

| الأجهزة المتصلة (أجهزة الاستنشاق الذكية، مراقبات الجلوكوز المستمرة، سماعات الواقع الافتراضي) | ||

| المنصة كخدمة / واجهات برمجة التطبيقات | ||

| حسب المجال العلاجي | الوقائي | ما قبل السكري |

| السمنة | ||

| الإقلاع عن التدخين | ||

| أخرى | ||

| العلاج | السكري | |

| أمراض القلب والأوعية الدموية | ||

| الاضطرابات العصبية | ||

| أمراض الجهاز التنفسي | ||

| دعم الأورام | ||

| أخرى | ||

| حسب الطريقة | العلاج الرقمي المنفرد بوصفة طبية | |

| مزيج العلاج الرقمي + الدواء (مثل العلاجات المستنشقة) | ||

| العلاج الرقمي القائم على الواقع الافتراضي / الألعاب | ||

| حسب المستخدم النهائي | المرضى (مباشر للمستهلك) | |

| مقدمو الخدمة / المستشفيات | ||

| دافعو الأقساط وشركات التأمين | ||

| أرباب العمل وبرامج العافية المؤسسية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

1. ما هي القيمة الحالية لسوق أجهزة العلاج الرقمي؟

السوق مقدر بـ 9.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 31.45 مليار دولار أمريكي بحلول عام 2030.

2. أي منطقة تنمو بأسرع وتيرة لأجهزة العلاج الرقمي؟

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب متوقع قدره 27.89%، مدفوعة باختراق الهواتف الذكية والسياسة الداعمة وارتفاع انتشار الأمراض المزمنة.

3. كيف يؤثر دافعو الأقساط على تبني العلاج الرقمي؟

رموز سداد CMS الجديدة وإطار DiGA الألماني توفر مسارات دفع موحدة، مما يدفع تغطية شركات التأمين الأوسع ويسرع التبني.

4. أي طريقة منتج تظهر أعلى نمو؟

علاجات المزيج دواء-رقمي تحمل أسرع وتيرة بمعدل نمو سنوي مركب قدره 26.47% حيث تثبت المناهج المتكاملة تفوقها على أي طريقة لوحدها.

5. ما هي الحواجز الرئيسية لتوسع العلاج الرقمي؟

مخاوف أمان البيانات ومقاومة الأطباء وتكاليف التحقق العالية وأدلة النتائج طويلة المدى المحدودة تبقى عقبات رئيسية تبطئ تقدم السوق.

6. كيف يعزز الذكاء الاصطناعي فعالية العلاج الرقمي؟

الذكاء الاصطناعي يمكن التخصيص الفوري، توقيت التدخل التكيفي، وواجهات محادثة تحسن مشاركة المرضى والنتائج السريرية.

آخر تحديث للصفحة في: