حجم وحصة سوق إدارة الأصول الصحية

استعراض السوق

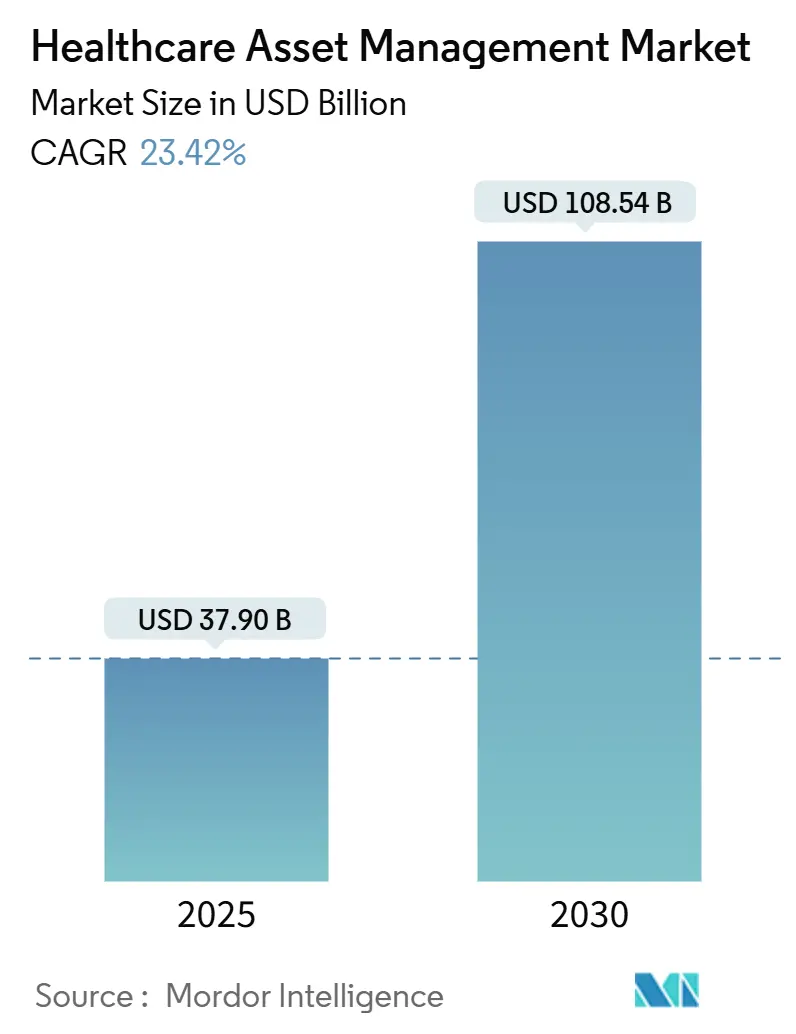

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 37.90 مليار دولار أمريكي |

| حجم السوق (2030) | 108.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 23.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الأصول الصحية من قِبل مردور إنتليجنس

يُقدر حجم سوق إدارة الأصول الصحية بـ 37.90 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 108.54 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 23.42% خلال فترة التوقعات (2025-2030).

يعكس مسار النمو كيف تتضافر الولايات التنظيمية ونقص القوى العاملة وتوقعات الأمن السيبراني لإعادة تموضع تتبع الأصول من أداة لاحتواء التكاليف إلى ركيزة استراتيجية لعمليات الصحة الرقمية. تبحث المستشفيات ما وراء جرد الباركود نحو منصات متصلة تُبسط الامتثال لتوجيهات إدارة الغذاء والدواء الأمريكية لعام 2024 لأمان الأجهزة، وهو التزام يمكن أن يستهلك 5% أو أكثر من الإيرادات السنوية للمصنع. [1]شتوته ميديتيك، "مصنعو الأجهزة الطبية مصدومون من مقدار الوقت والمال الذي ينفقونه على ما قبل الشهادات والامتثال التنظيمي،" steute-meditec.com يرتبط الطلب أيضاً مباشرة بقيود طاقم التمريض؛ حيث أن تقلص الطاقة السريرية يُضخم قيمة الأنظمة التي تُحرر مقدمي الرعاية من تحديد موقع المعدات وبدلاً من ذلك تتيح لهم التركيز على نتائج المرضى. وبالتوازي، تنقل التحليلات التنبؤية المدمجة في العلامات الصيانة من التفاعلية إلى الاستباقية، مما يُقلل وقت التعطل ويُمدد عمر الأصول. مجتمعة، تُمكن هذه القوى من بيئة سوق إدارة الأصول الصحية حيث تعتبر المستشفيات ومصانع الأدوية والمختبرات الرؤية المتكاملة والأمن السيبراني والتحليلات ميزات غير قابلة للتفاوض وليس إضافات اختيارية.

النقاط الرئيسية من التقرير

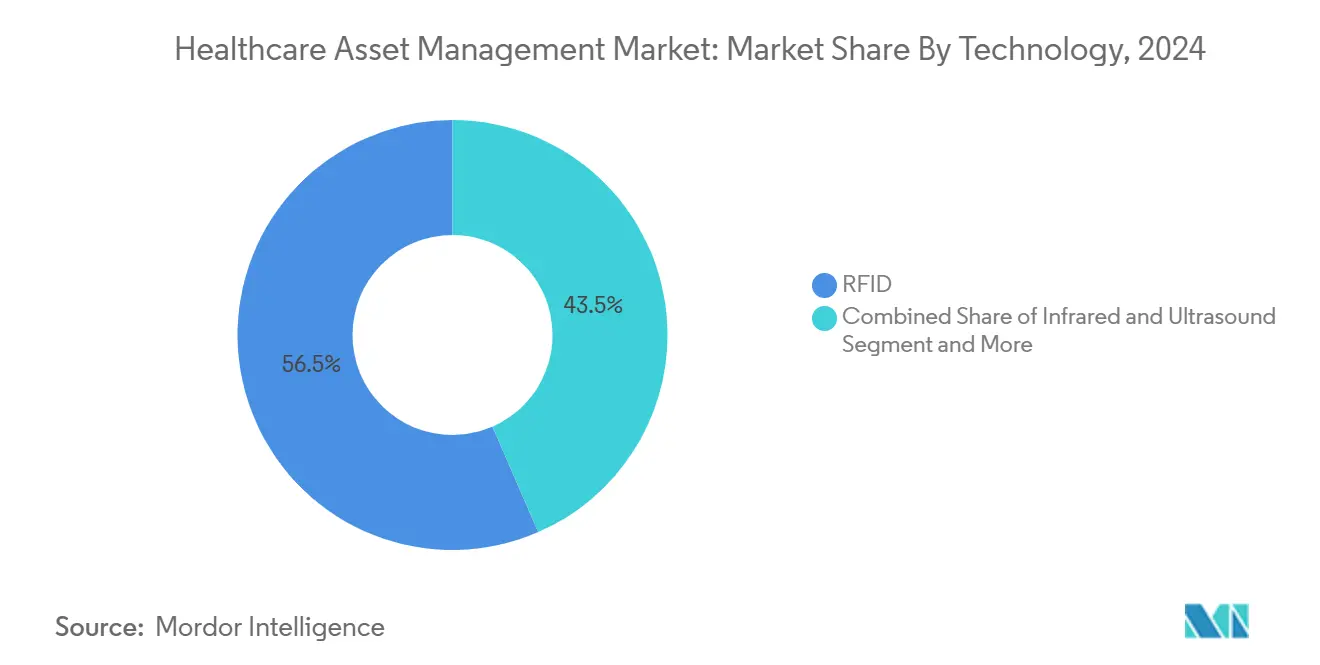

- حسب التقنية، تصدرت تقنية التعريف بالترددات الراديوية بحصة إيرادات 56.2% في عام 2024، بينما من المتوقع أن تتوسع أنظمة الموقع في الوقت الفعلي بمعدل نمو سنوي مركب 28.1% حتى عام 2030.

- حسب المكون، شكلت الأجهزة 62.4% من السوق في عام 2024؛ تحمل الخدمات أسرع توقعات بمعدل نمو سنوي مركب 25.6% حتى عام 2030.

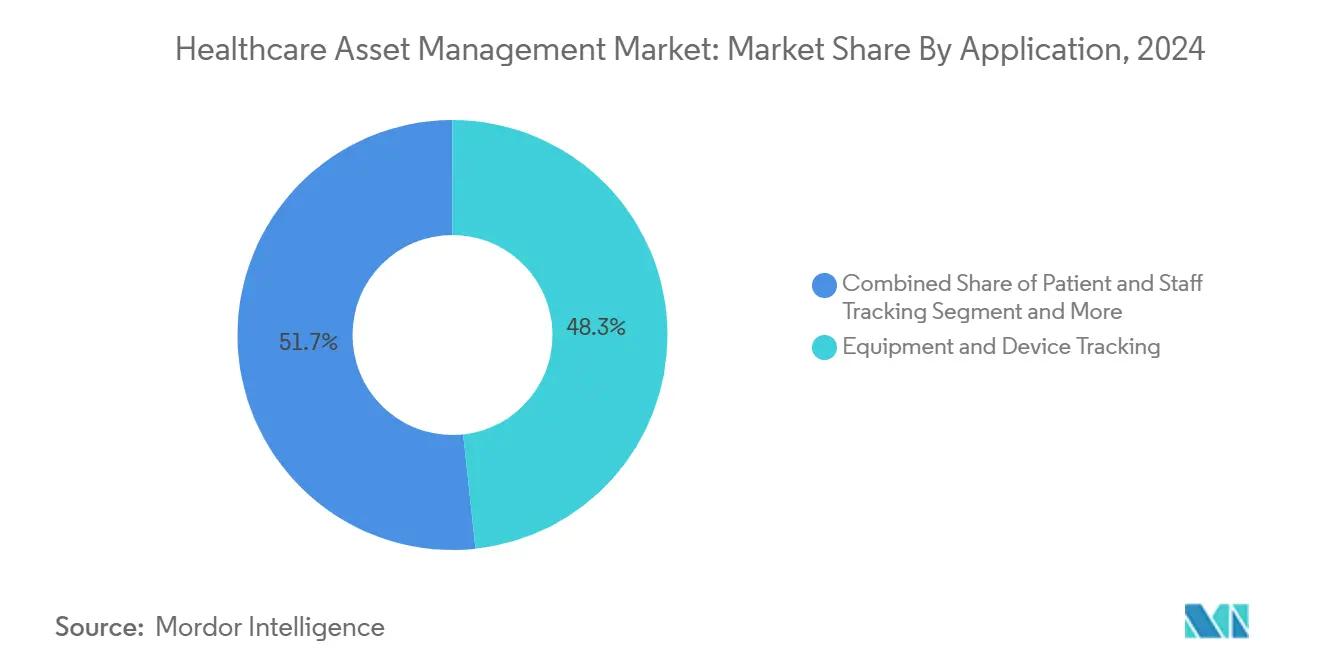

- حسب التطبيق، استحوذ تتبع المعدات والأجهزة على 48.3% من حصة سوق إدارة الأصول الصحية في عام 2024، بينما يتقدم تتبع المرضى والموظفين بمعدل نمو سنوي مركب 28.4% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات والعيادات بـ 65.3% من إيرادات عام 2024، بينما من المقرر أن تنمو شركات التصنيع الصيدلانية والتكنولوجيا الحيوية بمعدل نمو سنوي مركب 26.8% حتى عام 2030.

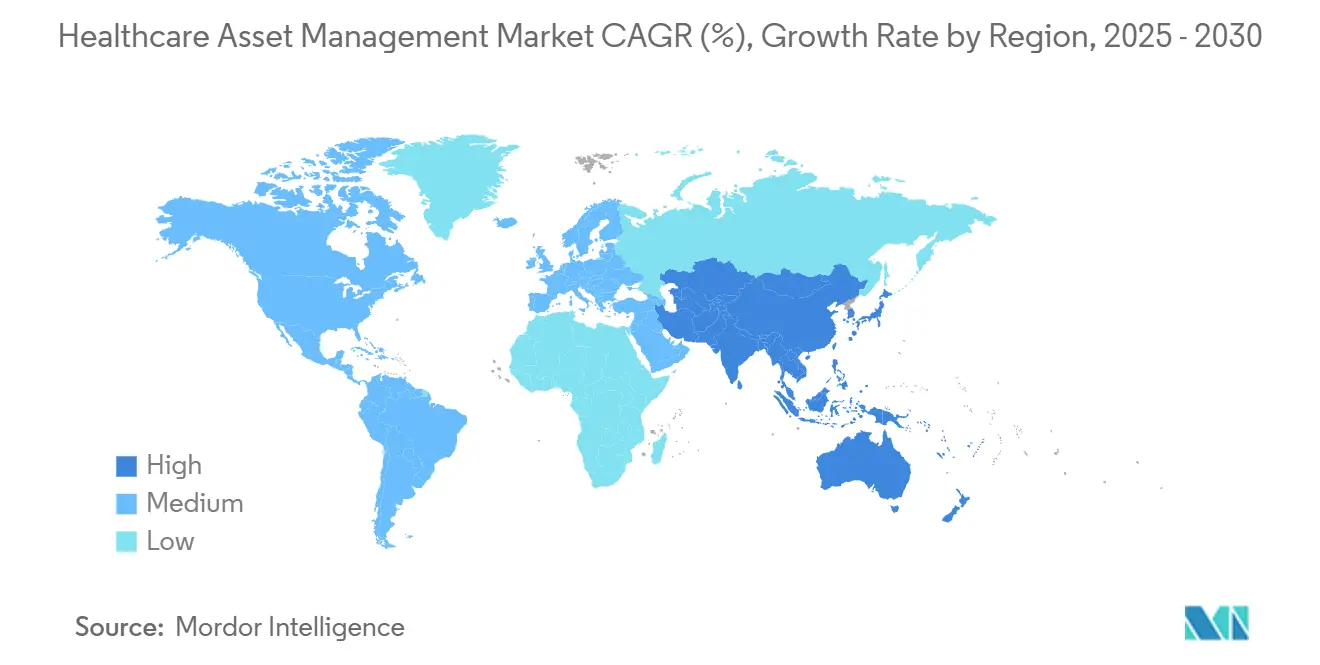

- جغرافياً، احتفظت أمريكا الشمالية بـ 37.8% من إيرادات عام 2024، إلا أن آسيا والمحيط الهادئ تُسجل أعلى معدل نمو سنوي مركب إقليمي عند 22.5% حتى عام 2030.

اتجاهات ورؤى سوق إدارة الأصول الصحية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على تقنية التعريف بالترددات الراديوية لكبح تزييف الأدوية | +3.8% | عالمي، مُتركز في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| ضغوط الكفاءة من نقص طاقم التمريض | +5.2% | أمريكا الشمالية والاتحاد الأوروبي كقلب؛ انتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| لوائح سلامة المرضى (مثل التعريف الفريد للجهاز، لائحة الأجهزة الطبية الأوروبية) | +3.1% | أمريكا الشمالية والاتحاد الأوروبي، توسع في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الصيانة التنبؤية القائمة على الذكاء الاصطناعي المدمجة في العلامات | +2.4% | عالمي، بقيادة أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| سداد الأداء مقابل المدفوعات مرتبط بإمكانية تتبع الأصول | +2.1% | أمريكا الشمالية كقلب، اعتماد انتقائي في الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على تقنية التعريف بالترددات الراديوية لكبح تزييف الأدوية

ينزف تزييف الأدوية ما يُقدر بـ 200 مليار دولار أمريكي من الاقتصاد العالمي سنوياً، مما يدفع المنظمين لفرض متطلبات التسلسل والنسب التي تجعل الرؤية الشاملة لا غنى عنها. تحت قانون أمان سلسلة توريد الأدوية الأمريكي، يجب على مصنعي الأدوية وتجار الجملة والموزعين إثبات منشأ المنتج في كل تسليم. تقنية التعريف بالترددات الراديوية مع المصادقة التشفيرية تدعم الآن معظم هذه النشرات لأنها تجمع بين تحديد الهوية على مستوى العنصر والمراقبة البيئية في الوقت الفعلي، وهي ضرورة للأدوية البيولوجية الحساسة لدرجة الحرارة. [2]ريل تايم نتوركس، "كيف تحسن التقنية الذكية تتبع الأصول الصيدلانية والامتثال،" realtimenetworks.com أدى نقص أشباه الموصلات منذ عام 2024 إلى رفع أسعار العلامات بما يصل إلى 20%، إلا أن المؤسسات ما زالت تستثمر لأن غرامات عدم الامتثال وتكاليف الاستدعاء تفوق بكثير إنفاق الأجهزة. قدمت شركات مثل ساتو علامات مقاومة للتعقيم تقدم كلاً من المصادقة وكفاءة سير العمل في خطوة عملية واحدة. [3]ساتو آسيا والمحيط الهادئ، "ニュース - アジア太平洋،" satoasiapacific.com تدعم هذه العوامل معدل النمو السنوي المركب المتوقع بنسبة 26.8% لعملاء التصنيع الصيدلاني والتكنولوجيا الحيوية بين عامي 2025 و2030.

ضغوط الكفاءة من نقص طاقم التمريض

معدلات الشغور التمريضي أعلى من 15% في المستشفيات الحضرية الرئيسية تترك فرق الرعاية مُمتدة وتُجبر الإداريين على استخلاص كل مكسب كفاءة ممكن من تقنية الدعم. تكشف الدراسات أن الممرضات ينفقن أكثر من خُمس كل نوبة في البحث عن المعدات المفقودة؛ تنفيذ أنظمة الموقع في الوقت الفعلي التي تقطع وقت البحث بأكثر من 90% توفر لذلك عائد عمل مباشر يُبقي الأسرة مُوظفة دون إضافة عدد الموظفين. [4]إندتراك، "المدونات والأخبار - إندتراك التتبع في الوقت الفعلي،" indtrac.com أظهرت المرافق البريطانية تقليلات زمنية من 60 دقيقة إلى 10 دقائق لكل جهاز، مترجمة إلى درجات سلامة المرضى المُحسنة وتحسين استبقاء الموظفين. النشرات المتقدمة تجمع الآن شارات البلوتوث منخفض الطاقة وأزرار الذعر والتحليلات التنبؤية التي تُجهز المعدات في الوحدات قبل أن يطلبها الأطباء، مما يُخفف ضغط سير العمل ويعزز الرضا.

لوائح سلامة المرضى (التعريف الفريد للجهاز، لائحة الأجهزة الطبية الأوروبية)

مخططات التعريف الفريد للجهاز في الولايات المتحدة وإطار عمل لائحة الأجهزة الطبية الأوروبية الأوسع يتطلبان من المستشفيات التقاط هوية الجهاز وسجلات الصيانة ووضع الأمن السيبراني طوال عمر المنتج. يمكن أن تصل تكاليف الامتثال إلى 5% من المبيعات السنوية للمصنعين، مما يُحفز الطلب على المنصات التي تؤتمت التقاط البيانات وتوليد التقارير. الارتفاع الأخير في نقاط ضعف الأجهزة-59% سنة على سنة-يُضيف طبقة أمن سيبراني للتتبع، مُحولاً برمجيات إدارة الأصول إلى نقطة تحكم لحالة التصحيح ومراقبة التهديدات. المستشفيات التي تُشغل بالفعل منصات تتبع متكاملة في وضع أفضل لتلبية مُتطلبات قاعدة بيانات يودامد الأوروبية، مُعززة دورة فاضلة من الاعتماد والامتثال.

الصيانة التنبؤية القائمة على الذكاء الاصطناعي المدمجة في العلامات

إدماج الحساسات ونماذج الذكاء الاصطناعي داخل المعدات الرأسمالية يسمح للمؤسسات بكشف الشذوذ أسابيع قبل الفشل، قاطعاً وقت التعطل بنسبة 30% ومُخفضاً تكاليف الخدمة بقرابة 20%. التوائم الرقمية المقترنة بأحداث أنظمة الموقع في الوقت الفعلي تبني حلقة بيانات مستمرة تُجدول الخدمة فقط عندما تعبر مؤشرات البلى عتبات المخاطرة، بدلاً من فترات التقويم الجامدة. أجهزة الرنين المغناطيسي وأجهزة التنفس ومضخات التسريب المُجهزة بهذا الذكاء يمكنها تلقائياً تشغيل أوامر العمل وتوزيع الأجهزة المُعارة وتحديث مسارات التدقيق التنظيمي، مُبسطة أعباء عمل الهندسة الطبية الحيوية وحماية تدفقات الإيرادات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف خصوصية البيانات والأمن السيبراني | -2.8% | عالمي، مُرتفع في الاتحاد الأوروبي وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| تكلفة البنية التحتية المُسبقة المرتفعة لأنظمة الموقع في الوقت الفعلي/تقنية التعريف بالترددات الراديوية | -3.2% | الأسواق الناشئة كقلب؛ تأثير انتقائي على الأسواق المتطورة | المدى المتوسط (2-4 سنوات) |

| التداخل الراديوي مع الأجهزة الطبية اللاسلكية الحرجة | -1.4% | عالمي، حاد في المرافق الطبية عالية الكثافة | المدى القصير (≤ سنتان) |

| أنظمة إدارة الصيانة التراثية المُجزأة تُبطئ التكامل | -1.8% | أمريكا الشمالية والاتحاد الأوروبي، تركز الأنظمة التراثية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف خصوصية البيانات والأمن السيبراني

وصلت متوسط تكاليف الانتهاك في الرعاية الصحية إلى 9.77 مليون دولار أمريكي لكل حادثة في عام 2024، مما يجعل مخاطر الأمان رادعاً جوهرياً لنشرات سريعة. توجيهات إدارة الغذاء والدواء الأمريكية المسودة لعام 2024 تحث على اختبار أمان أقوى قبل السوق، مُجبرة المشترين على تمويل التشفير وتجزئة الشبكة والمراقبة المستمرة قبل التشغيل المباشر. العديد من المستشفيات، لذلك، تبدأ بنشرات داخلية أو شبكات معزولة جوياً تُحد من تدفق البيانات إلى السحابة، متاجرة ببعض قدرة التحليلات مقابل تقليل المخاطر. الأجهزة التراثية دون البرمجيات الثابتة الآمنة تُعقد التكاملات أكثر، مُمددة الجداول الزمنية للمشاريع ومُضخمة الميزانيات.

تكلفة البنية التحتية المُسبقة المرتفعة لأنظمة الموقع في الوقت الفعلي/تقنية التعريف بالترددات الراديوية

التنفيذات الشاملة تتطلب غالباً 150,000-250,000 دولار أمريكي في ترخيص البرمجيات بالإضافة إلى استثمارات أجهزة يمكن أن تتجاوز 500,000 دولار أمريكي لمرفق من 350 سريراً. قضايا توفر أشباه الموصلات ورسوم الشحن تُضخم أسعار العلامات والقارئات، بينما فرق التركيب المُتخصصة تفرض أسعار مُتميزة بسبب الخبرة متعددة التخصصات النادرة. المستشفيات في الاقتصاديات الناشئة تنشر عادة طرح مُتدرج مُركز على الأصول عالية القيمة أولاً، لكن المشاريع المُتدرجة تُضعف تأثيرات الشبكة وتؤجل التعادل، مُمددة فترة الاسترداد إلى ثلاث سنوات أو أكثر.

تحليل الشرائح

حسب التقنية: هيمنة تقنية التعريف بالترددات الراديوية تواجه تدميراً من أنظمة الموقع في الوقت الفعلي

شكلت تقنية التعريف بالترددات الراديوية 56.2% من إيرادات عام 2024، مُؤكدة عقود من نضج البروتوكول وسلاسل التوريد القوية التي جعلت التقنية الافتراضية لتتبع جرد الأدوية ومجموعات الجراحة. بلغ حجم سوق إدارة الأصول الصحية لتقنية التعريف بالترددات الراديوية 21.3 مليار دولار أمريكي في عام 2024، مُظهراً مدى رسوخ الطريقة في خزائن نقطة الرعاية والمعالجة المعقمة المركزية. إلا أن سير العمل المُعرف بالبرمجيات يتطلب بشكل متزايد الموقع، وليس مجرد الهوية. أنظمة الموقع في الوقت الفعلي التي تستفيد من البلوتوث منخفض الطاقة والواي فاي والنطاق العريض الفائق من المتوقع لذلك أن تنمو بمعدل نمو سنوي مركب 28.1% حتى عام 2030، آكلة من نمو تقنية التعريف بالترددات الراديوية الثابت.

تظهر مرحلة نمو ثانية حيث يُطوي البائعون تقنية التعريف بالترددات الراديوية وأنظمة الموقع في الوقت الفعلي في علامات متعددة الأنماط تتمحور بين الهوية السلبية والتليمتري في الوقت الفعلي، تصميم يحفظ الاستثمار الرأسمالي السابق بينما يُمكن تحليلات أغنى. النشرات في مراكز رعاية الأطفال تُظهر هذه القيمة ثنائية النمط: تقنية التعريف بالترددات الراديوية السلبية تُحد من تقلص الأدوية عالية القيمة، بينما أنظمة الموقع في الوقت الفعلي تضمن تدوير مضخات التسريب حيث حدة المرضى أعلى. الأجهزة لا تزال تهيمن على الإنفاق لأن العلامات والبوابات والمُثيرات تُغطي الحرم الجامعي بأكمله؛ مع ذلك، مجموعة الأرباح تتحول نحو تراخيص المنصة التي تُوحد هوية الجهاز والموقع والاستخدام في لوحة قيادة واحدة. مع تقدم هذا التقارب، سيعتبر سوق إدارة الأصول الصحية على الأرجح عروض النمط الواحد متخصصة.

ملاحظة: حصص الشرائح من جميع الشرائح الفردية متاحة عند شراء التقرير

حسب المكون: ارتفاع الخدمات مع ترقية الأجهزة

استحوذت الأجهزة على 62.4% من مبيعات عام 2024 بفضل المشتريات المُستمرة لملايين العلامات والقارئات والمنارات المُثبتة بالسقف. ومع ذلك، تتقدم الخدمات بمعدل نمو سنوي مركب 25.6% مع تحول المستشفيات من المصروف الرأسمالي نحو النتائج المُدارة. تحت اتفاقيات الاشتراك، يضمن البائعون وقت التشغيل وحداثة البرمجيات الثابتة وسجلات التدقيق الجاهزة تنظيمياً، مُحررين فرق تقنية المعلومات للتركيز على مبادرات تواجه المرضى. من المتوقع أن يصل حجم سوق إدارة الأصول الصحية المُرتبط بالخدمات إلى 32.6 مليار دولار أمريكي بحلول عام 2030، مُشيراً إلى دورة نضج حيث تصبح البنية التحتية منتشرة في كل مكان ويتحول التمايز إلى الاستشارية التحسينية.

الخدمات المهنية والمُدارة تُعالج أيضاً أصعب العقبات-إدارة التغيير وتكامل الأنظمة واعتماد الأمن السيبراني-التي لا يمكن لأي مقدار من أجهزة الأرفف وحدها حلها. عقود الخدمة تُجمع عادة فحوصات صحة الجهاز عن بُعد وتحديثات الخوارزمية وتوليد وثائق الامتثال، تكاليف تنتشر بالتساوي عبر الشروط متعددة السنوات وتُطابق دورات السداد. المستشفيات تُبرر الصفقات بشكل متزايد بإظهار أن العمل الإضافي التمريضي المُتجنب ودوران الأسرة الأسرع وإيجارات الأجهزة المُقللة تُعوض رسوم الاشتراك الشهرية.

حسب التطبيق: تتبع المرضى يظهر كمحرك نمو

شكل تتبع المعدات والأجهزة 48.3% من إيرادات عام 2024 لأن تحديد موقع الكراسي المتحركة ومضخات السوائل الوريدية وأجهزة التنفس يُقدم عائداً سريعاً وقابلاً للقياس. إلا أن الحدود التالية هو التتبع المُتمحور حول الإنسان. من المُقرر لتتبع المرضى والموظفين معدل نمو سنوي مركب 28.4% حتى عام 2030، عاكساً فلسفة تشغيلية حيث تُشكل الأصول ومقدمو الخدمة والمرضى نظاماً رقمياً واحداً. عندما تنضم الأساور والشارات إلى الأجهزة المُعلمة، تصبح أوركسترا فريق الرعاية خوارزمية، مُمكنة التسليم في الوقت المناسب للمعدات والأدوية والتدخل المُتخصص.

المستشفيات التي تُدمج طبقات البيانات هذه تُبلغ عن مكاسب إنتاجية مهمة. على سبيل المثال، بربط درجات حدة المرضى وحساسات البيئة في الغرف وتوفر الأصول، يمكن لنموذج تنبؤي أن يُجهز مسبقاً ماكينات الغسيل الكلوي في الوحدات المُتوقعة للمرضى الكُلويين، قاطعاً تأخيرات الدخول. حصة سوق إدارة الأصول الصحية للتطبيقات المُتمحورة حول المرضى في طريقها لتكسف أنظمة المعدات فقط قبل عام 2029. المراقبة البيئية تبقى حالة استخدام مُكملة، حماية الخزائن الباردة وأجناح العزل بتغذيات درجة الحرارة والرطوبة المُستمرة. مع توحيد مجموعات البرمجيات لأطر واجهة برمجة التطبيقات، تتضاعف التآزر عبر التطبيقات، مُعززة جاذبية المنصات الشاملة.

ملاحظة: حصص الشرائح من جميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: التصنيع الصيدلاني يُسارع

مثلت المستشفيات والعيادات 65.3% من الدوران في عام 2024، شهادة على الاعتماد المبكر والمكاسب التشغيلية المرئية. مع ذلك، مصانع الأدوية والتكنولوجيا الحيوية تُظهر الآن أسرع زخم عند 26.8% معدل نمو سنوي مركب، مُرتفعة بالجداول الزمنية الصارمة للتسلسل وتعقيد السلسلة الباردة. يمكن أن يتجاوز حجم سوق إدارة الأصول الصحية للأدوية 12 مليار دولار أمريكي بحلول عام 2030 مع تجديد المصانع لخطوط الإنتاج بماسحات داخلية وحساسات مدمجة وتحليلات الحافة التي تُؤكد النسب ودرجة الحرارة وسلسلة الحفظ في الوقت الفعلي. تُظهر المختبرات ومراكز التشخيص قبولاً ثابتاً لأن بروتوكولات البحث المُمولة بالمنح تطلب بشكل متزايد كواشف قابلة للتتبع وأجهزة مُعايرة. في غضون ذلك، مرافق الرعاية طويلة المدى تدخل الرادار مع تقاطع شيخوخة السكان مع إدارة المرض المُزمن، مُضخمة الحاجة لرؤية على مدار الساعة لمساعدات الحركة ومركزات الأكسجين والأسرة الذكية.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بـ 37.8% من إيرادات عام 2024، مُستدامة بقانون التسلسل الشامل للولايات المتحدة وعمود فقري ناضج لسجلات الصحة الإلكترونية وحوادث متزايدة لتهديدات الأجهزة الطبية السيبرانية التي تفضل المنصات المتكاملة الآمنة. المقاطعات الكندية تتبنى سياسات مُشابهة، بينما المستشفيات الخاصة المكسيكية تستثمر في تتبع الأصول للاحتفاظ بالسياح الطبيين وتلبية تدقيقات شركات التأمين الأمريكية. نماذج سداد الحكومة التي تُعاقب هفوات السلامة تجعل القابلية للتتبع مقياساً على مستوى مجلس الإدارة، مُدعمة أكثر اعتماد سوق إدارة الأصول الصحية عبر المنطقة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب متوقع 22.5% حتى عام 2030. برامج بناء المستشفيات العامة في الصين والهند وجنوب شرق آسيا تُمكن نشرات الحقول الخضراء التي تتخطى خطوات الباركود التراثية وتُنفذ تقارب تقنية التعريف بالترددات الراديوية وأنظمة الموقع في الوقت الفعلي من اليوم الأول. العديد من هذه المرافق تُكامل إدارة الأصول مع السُحب الصحية الرقمية الوطنية، مُتيحة مصادقة الأدوية في الوقت الفعلي عبر سلاسل التوريد الإقليمية. مع توافق الاستثمار الرأسمالي مع أهداف التغطية الصحية الشاملة، يُبلغ البائعون عن عقود رئيسية متعددة السنوات تُغطي مئات المستشفيات الجديدة.

تُظهر أوروبا قبولاً ثابتاً بقيادة ولاية لائحة الأجهزة الطبية الأوروبية وطرح قاعدة بيانات يودامد والأهداف الوطنية للاستدامة التي تفضل تحسين دورة الحياة. ألمانيا والمملكة المتحدة تُدفع النشرات المبكرة، لكن آليات التمويل في أوروبا الشرقية تلحق بالركب مع تركيز الصناديق الهيكلية على التحول الرقمي. توقعات الأمن السيبراني المُرتكزة في اللائحة العامة لحماية البيانات ترفع الطلب على السُحب الداخلية أو الهجينة مع الإقامة المحلية للبيانات، دافعة موردي المنصات لتوسيع خيارات التكوين. مع إضافة بريكست تعقيد الجمارك للتجارة الطبية عبر القنوات، يعتمد مقدمو الخدمة البريطانيون على القابلية للتتبع لتجنب تأخيرات الموانئ وهدر المنتجات.

المشهد التنافسي

المجال يبقى مُجزأً بشكل معتدل؛ لا مورد واحد يحتفظ بالسيطرة المُهيمنة، إلا أن مجموعة من الشركات الراسخة تخلق حاجزاً عالياً أمام الوافدين الجدد. ستانلي هيلث كير وسينتراك وزيبرا تكنولوجيز تستفيد من محافظ واسعة وتكاملات مُؤكدة وفرق دعم على المستوى الوطني، منحهم عقود دائمة مع أنظمة المستشفيات المتعددة. المُتخصصون العموديون مثل سكيوريتاس هيلث كير يُركزون على حالات استخدام سير العمل السريري، بينما مُبتكرو المكونات مثل إمبينج يُسارعون أداء العلامة للبيئات المعدنية الكثيفة. الطبقة الوسطى للسوق تحتوي على شركات تحليلات ناشئة تطبق الذكاء الاصطناعي فوق شبكات أنظمة الموقع في الوقت الفعلي المُثبتة، مُحققة استفادة من عادم البيانات بدلاً من الأجهزة.

ضغوط التوحيد ترتفع لأن المستشفيات تكره خياطة الحلول النقطية معاً. اتفاقية الهندسة المُشتركة لسيمنز وآي بي إم تُوضح كيف تتقاطع إدارة الأصول مع محاكاة دورة الحياة، جالبة مبادئ التصميم للقابلية للخدمة مباشرة في لوحات القيادة التشغيلية. البائعون يتنافسون بشكل متزايد على ضمانات النتائج، مُجمعين ضمانات وقت التشغيل وإبلاغ الامتثال وتأمين الأمن السيبراني في نماذج الاشتراك. الشركات القادرة على توحيد هوية الجهاز والموقع وتحليلات الأداء داخل اتفاقية مستوى خدمة واحدة تكسب نفوذ التفاوض، بينما لاعبو الأجهزة فقط يخاطرون بالترقية.

التحالفات الاستراتيجية تهدف أيضاً لمعالجة تحديات السلسلة الباردة الصيدلانية. مصنعو العلامات يُشاركون مع شركات التغليف المُتحكمة بدرجة الحرارة لدمج حساسات تنجو من ظروف الشحن المُتطرفة، مُحولة بيانات اللوجستيات إلى تنبيهات فساد تنبؤية. على جانب الخدمات، شركات التكامل تُوظف مهندسين طبيين حيويين ومعلوماتيين سريريين لتوفير دعم مركز القيادة 24 × 7. هذا المزيج من المواهب، مُكلف للتكرار، يعزز تكاليف التبديل ويدعم الإيرادات المتكررة.

قادة صناعة إدارة الأصول الصحية

-

ستانلي هيلث كير (ستانلي بلاك آند ديكر)

-

سينتراك المحدودة

-

إيريستا فلو المحدودة

-

جي إي هيلث كير تكنولوجيز المحدودة

-

شركة آي بي إم

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يونيو 2025: قدمت جي إي هيلث كير تكنولوجيز طلباً لطرح سندات كبيرة بقيمة 650 مليون دولار أمريكي لتمويل مبادرات إدارة الأصول المُمكنة بالذكاء الاصطناعي.

- مارس 2025: أبلغت بيجين يونجي تكنولوجي عن نمو إيرادات مُركب 23.2% إلى 244.8 مليون يوان رينمينبي لمنصة خدمة المستشفى الروبوتية.

- فبراير 2025: حصلت سكيوريتاس هيلث كير على اعتراف أفضل في كلاس لحلول أنظمة الموقع في الوقت الفعلي للسنة العاشرة على التوالي.

- فبراير 2025: كشفت موتورولا سوليوشنز عن 917 مليون دولار أمريكي في إنفاق البحث والتطوير لعام 2024، دعماً لأنظمة الاتصال والتتبع الصحية من الجيل التالي.

- ديسمبر 2024: حصلت جي إي هيلث كير تكنولوجيز على تسهيل ائتماني دوار بقيمة مليار دولار أمريكي لتوسيع خطوط منتجات الصحة الرقمية.

نطاق تقرير سوق إدارة الأصول الصحية العالمي

تتضمن إدارة الأصول الصحية إدارة وصيانة الآلات والمعدات والأصول المادية بكفاءة وفعالية من حيث التكلفة. وتشمل عموماً المضخات والتبريد والسباكة والكراسي المتحركة والمكثفات والمولدات والضواغط والأسرة المتحركة وأنظمة التدفئة والتهوية وتكييف الهواء داخل المستشفى. إنها توفر الوقت والمال وتحسن معدل استخدام الأصول وتحدد موقع المعدات بسرعة وتحافظ على مخزون مناسب وتعزز التواصل بين الموظفين.

يتم تقسيم سوق إدارة الأصول الصحية حسب التطبيق (إدارة الموظفين، تتبع المعدات، تتبع المرضى، إدارة سلسلة التوريد)، والمستخدم النهائي (المستشفى/العيادة، المختبر، الصيدلية)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، وبقية أوروبا)، آسيا والمحيط الهادئ (الهند، الصين، اليابان، وبقية آسيا والمحيط الهادئ)، أمريكا اللاتينية (البرازيل، الأرجنتين، وبقية أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا)).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| تقنية التعريف بالترددات الراديوية |

| أنظمة الموقع في الوقت الفعلي |

| البلوتوث منخفض الطاقة والواي فاي |

| الأشعة تحت الحمراء والموجات فوق الصوتية |

| الأجهزة (العلامات، القارئات، البوابات) |

| البرمجيات (التحليلات، البرمجيات الوسيطة) |

| الخدمات (النشر، المُدارة، التدريب) |

| تتبع المعدات والأجهزة |

| إدارة المخزون/سلسلة التوريد |

| تتبع المرضى والموظفين |

| إدارة الأسرة والطاقة |

| المراقبة البيئية وحالة |

| المستشفيات والعيادات |

| المختبرات ومراكز التشخيص |

| التصنيع الصيدلاني والتكنولوجيا الحيوية |

| مرافق الرعاية طويلة المدى والمعيشة المساعدة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| ماليزيا | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب التقنية | تقنية التعريف بالترددات الراديوية | ||

| أنظمة الموقع في الوقت الفعلي | |||

| البلوتوث منخفض الطاقة والواي فاي | |||

| الأشعة تحت الحمراء والموجات فوق الصوتية | |||

| حسب المكون | الأجهزة (العلامات، القارئات، البوابات) | ||

| البرمجيات (التحليلات، البرمجيات الوسيطة) | |||

| الخدمات (النشر، المُدارة، التدريب) | |||

| حسب التطبيق | تتبع المعدات والأجهزة | ||

| إدارة المخزون/سلسلة التوريد | |||

| تتبع المرضى والموظفين | |||

| إدارة الأسرة والطاقة | |||

| المراقبة البيئية وحالة | |||

| حسب المستخدم النهائي | المستشفيات والعيادات | ||

| المختبرات ومراكز التشخيص | |||

| التصنيع الصيدلاني والتكنولوجيا الحيوية | |||

| مرافق الرعاية طويلة المدى والمعيشة المساعدة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| ماليزيا | |||

| سنغافورة | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما الذي يدفع التوسع السريع لسوق إدارة الأصول الصحية؟

مزيج من تكاليف الامتثال التنظيمي ونقص طاقم التمريض وتوقعات الأمن السيبراني المتزايدة يحول إدارة الأصول من مشروع توفير تكاليف إلى ضرورة استراتيجية، مُغذياً معدل نمو سنوي مركب 23.42% نحو عام 2030.

أي شريحة تقنية تنمو أسرع ضمن سوق إدارة الأصول الصحية؟

أنظمة الموقع في الوقت الفعلي تقود النمو بمعدل نمو سنوي مركب متوقع 28.1%، حيث تتطلب المستشفيات ذكاء موقع ديناميكي بدلاً من التعريف الثابت.

لماذا تكتسب الخدمات زخماً مقارنة بمبيعات الأجهزة؟

المستشفيات تفضل نماذج مصروف التشغيل التي تجمع ضمانات وقت التشغيل وتحديثات الأمن السيبراني وإبلاغ الامتثال، دافعة الخدمات إلى معدل نمو سنوي مركب 25.6%.

كيف تختلف تطبيقات تتبع المرضى عن تتبع المعدات التقليدي؟

تتبع المرضى والموظفين يوحد تيارات بيانات الإنسان والأصول، داعماً أوركسترا سير العمل التي تقلل تأخيرات الدخول وتعزز الإنتاجية؛ من المتوقع أن تنمو الشريحة 28.4% سنوياً.

أي منطقة ستساهم أكثر في نمو السوق المستقبلي؟

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب 22.5% حتى عام 2030 بفضل المستشفيات الجديدة البناء ومبادرات الرقمنة الحكومية التي تنشر منصات تقنية التعريف بالترددات الراديوية وأنظمة الموقع في الوقت الفعلي المتكاملة من البداية.

ما العقبة الأساسية التي يمكن أن تُبطئ الاعتماد؟

تكلفة البنية التحتية المُسبقة المرتفعة تبقى القيد الرئيسي، خاصة في الأسواق الناشئة، حيث يمكن أن تتجاوز نشرات الحرم الجامعي الكاملة 500,000 دولار أمريكي قبل ترقيات الشبكة التابعة.

آخر تحديث للصفحة في: