حجم وحصة سوق تصنيف البيانات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.88 مليار دولار أمريكي |

| حجم السوق (2030) | 5.08 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 21.94% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تصنيف البيانات من قبل موردور إنتليجنس

يولد حجم سوق تصنيف البيانات حالياً 1.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.08 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 21.9%. النمو السريع للبيانات، المقدر بـ 328.77 مليون تيرابايت يتم إنشاؤها كل يوم، والولايات القانونية العالمية الأكثر صرامة للخصوصية تدفع المؤسسات إلى اعتماد وضع العلامات المدعوم بالذكاء الاصطناعي في الوقت الفعلي والذي يتوسع عبر البيئات السحابية المختلطة. محركات التصنيف المدعومة بالذكاء الاصطناعي المدمجة في الهياكل المعمارية السحابية الأصلية تكتشف الآن المعلومات الحساسة عبر المستودعات غير المنظمة، بينما مبادرات السحابة السيادية في آسيا والمحيط الهادئ تدفع الطلب الإقليمي. المشهد المتزايد للتهديدات، حيث وصلت متوسط تكلفة الاختراق في قطاع الطاقة إلى 4.78 مليون دولار أمريكي في عام 2024، يؤكد بشكل أكبر على إلحاح الحوكمة الآلية. الاستثمارات من قبل مقدمي الخدمات فائقة الحجم مثل أمازون ويب سيرفيسز ومايكروسوفت في مراكز البيانات الإقليمية تضيف زخماً من خلال خفض زمن الاستجابة وتلبية قواعد الإقامة.

النتائج الرئيسية للتقرير

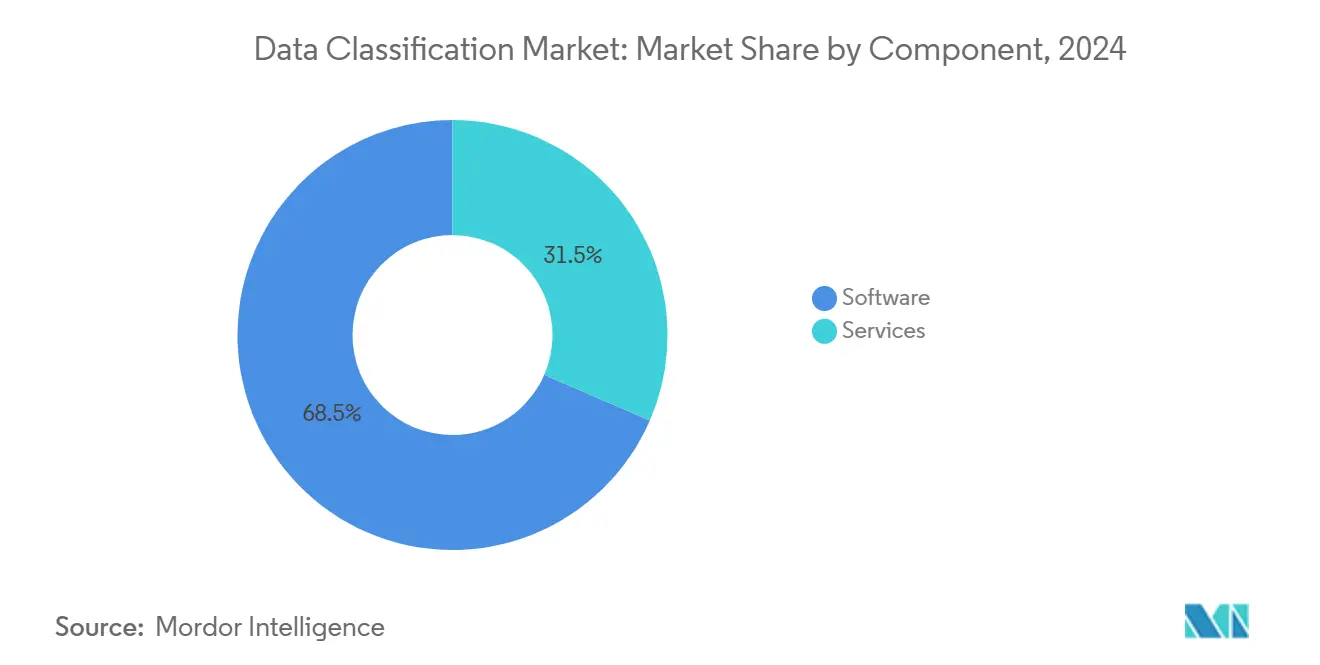

- من حيث المكون، قادت البرمجيات بحصة إيرادات 68.5% في عام 2024، بينما من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 23.9% حتى عام 2030.

- من حيث طريقة التصنيف، استحوذت النماذج القائمة على المحتوى على حصة 43.2% في عام 2024؛ من المتوقع أن تتوسع الأساليب المدعومة بالتعلم الآلي بمعدل نمو سنوي مركب قدره 22.8% حتى عام 2030.

- من حيث حجم المؤسسة، احتفظت المؤسسات الكبيرة بـ 71.4% من حصة سوق تصنيف البيانات في عام 2024، في حين أن قطاع المؤسسات الصغيرة والمتوسطة مُقرر أن ينمو بمعدل نمو سنوي مركب قدره 23.7%.

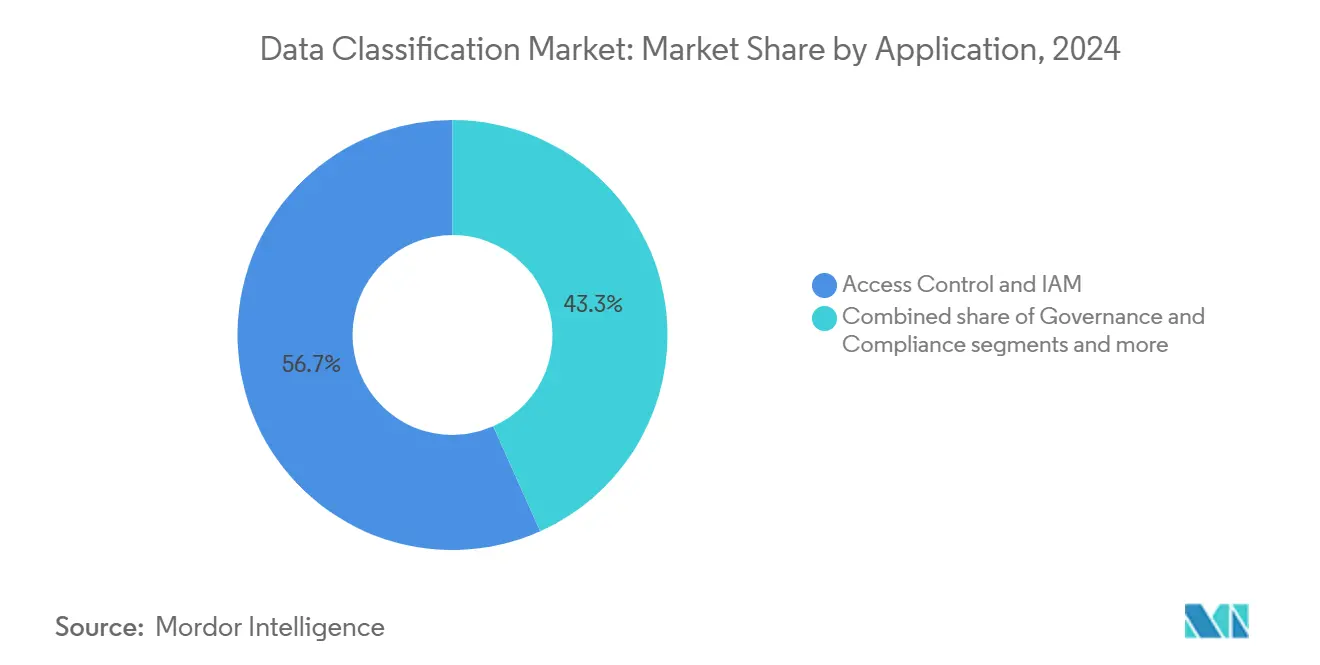

- من حيث التطبيق، استأثر التحكم في الوصول وإدارة الهوية والوصول بـ 56.7% من حصة حجم سوق تصنيف البيانات في عام 2024؛ الحوكمة والامتثال يتقدم بمعدل نمو سنوي مركب قدره 23.3%.

- من حيث القطاع الصناعي، ساهمت الخدمات المصرفية والمالية والتأمين بحصة إيرادات 35.4% في عام 2024؛ القطاع الحكومي والدفاعي مهيأ لنمو بمعدل نمو سنوي مركب قدره 22.1%.

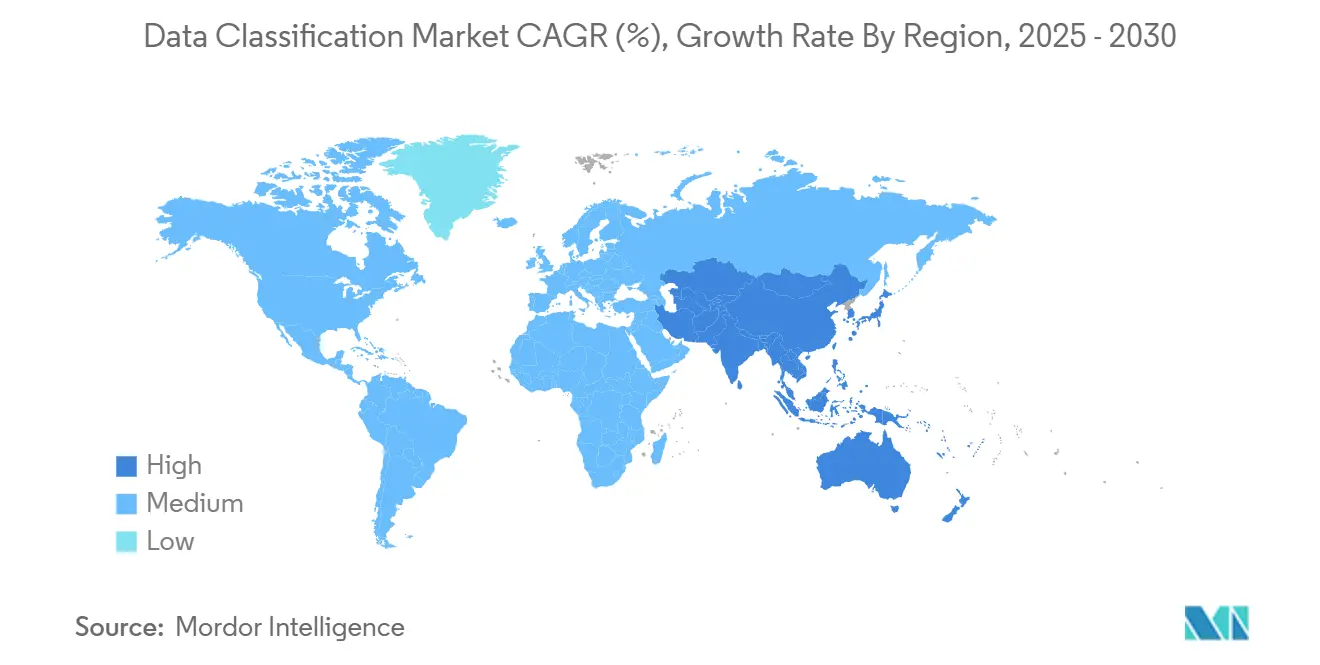

- من حيث الجغرافيا، هيمنت أمريكا الشمالية بحصة 41.0% في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 22.5% حتى عام 2030.

اتجاهات ورؤى سوق تصنيف البيانات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسيع الولايات العالمية للخصوصية | +4.2% | عالمي، مع تأثير مركز في الاتحاد الأوروبي وأمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| النمو الانفجاري للبيانات غير المنظمة ومخاطر الاختراق | +3.8% | عالمي، حاد بشكل خاص في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| طلب تصنيف البيانات السحابية الأصلية | +3.5% | آسيا والمحيط الهادئ أساسي، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| التصنيف التلقائي المدعوم بالذكاء الاصطناعي/التعلم الآلي يصل إلى الإنتاج على نطاق واسع | +3.1% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، اعتماد سريع في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| شرائح الحوسبة السرية التي تمكن وضع العلامات المباشرة | +2.4% | أمريكا الشمالية وأسواق مختارة في الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| أمان الذكاء الاصطناعي التوليدي يتطلب وضع علامات دقيقة للبيانات | +2.7% | عالمي، مع اعتماد مبكر في الصناعات المنظمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسيع الولايات العالمية للخصوصية

قواعد دورا الأوروبية ومعايير هيبا المحدثة تحول الامتثال من التدقيق المجدول إلى التحقق المستمر، مما يجبر الشركات على دمج منطق التصنيف مباشرة في سير عمل معالجة البيانات[1]U.S. Federal Register, "Security and Privacy Controls for Federal Information Systems," federalregister.gov. المؤسسات متعددة الجنسيات العاملة في ولايات قضائية متعددة غالباً ما تطبق أصرم المتطلبات العالمية كخط أساس، مما يسرع نشر الهياكل المعمارية الموحدة للتصنيف. المؤسسات المالية يجب أن تلبي تقارير مكافحة غسيل الأموال في غضون دقائق، مما يزيد الطلب على الاكتشاف القائم على السياسات. ضغط مماثل يأتي من قوانين سيادة البيانات في أمريكا اللاتينية التي تتماشى مع اللائحة العامة لحماية البيانات. معاً هذه الولايات تقصر دورات الشراء، مما يدفع حتى الشركات متوسطة الحجم نحو الأدوات القائمة على البرمجيات كخدمة التي تحدث السياسات تلقائياً.

النمو الانفجاري للبيانات غير المنظمة ومخاطر الاختراق

المستودعات غير المنظمة تنمو بنسبة 62% كل عام، تاركة فرق الأمان عمياء عمن يحتفظ بالسجلات الحساسة. المؤسسات تبلغ عن أذونات مفرطة على 82% من مشاركات الملفات، مما يعرض التصاميم القيمة وبيانات العملاء. مرافق الطاقة ترى الآن 1,100 هجوم سيبراني أسبوعياً، وتحقيقات الاختراق تظهر الوثائق المصنفة خطأً كسبب جذري. الممارسات القانونية تعاني من تعرض مماثل لأن ملفات العملاء تجلس في محركات أقراص مشتركة بدون علامات. الاعتراف بالأنماط المدعوم بالذكاء الاصطناعي يتم اختياره بشكل متزايد لأن مجموعات القواعد الثابتة لا تستطيع مواكبة منصات التعاون الديناميكية.

طلب تصنيف البيانات السحابية الأصلية

أربعة وستون بالمائة من المؤسسات الأسترالية تختبر استراتيجيات السيادة، وما يقرب من نصف وكالات القطاع العام في آسيا والمحيط الهادئ تخطط لاعتماد مثل هذه الضوابط في غضون عام. محركات التصنيف يجب أن تعمل عبر البصمات متعددة السحابة مع احترام قيود الإقامة المحلية. شراكة مايكروسوفت بقيمة 1.5 مليار دولار أمريكي مع شركة جي42 المقرها الإمارات العربية المتحدة تسلط الضوء على التوسع الحاسوبي الإقليمي الذي يعتمد على وضع العلامات المدمج لفصل أعباء العمل المنظمة. اعتماد السحابة السيادية يجبر المؤسسات على الحفاظ على طبقات سياسة مزدوجة: المعايير العالمية والعلامات الخاصة بالولاية القضائية. البائعون الذين يؤتمتون هذا التخطيط يحصلون على تمايز واضح.

التصنيف التلقائي المدعوم بالذكاء الاصطناعي/التعلم الآلي يصل إلى الإنتاج على نطاق واسع

الشركات تبلغ الآن عن تحسينات بنسبة 96% في جودة البيانات بعد طبقات التعلم الآلي على خطوط اكتشاف الإرث. فورسبوينت دمجت نموذج التعلم الذاتي من جيت فيزيبيليتي لإلغاء إنشاء القواعد المطولة، مما يتيح للدقة أن تتحسن مع التغذية الراجعة المباشرة. مايكروسوفت بيورفيو يوفر أكثر من 200 نوع معلومات مدمج يضع العلامات تلقائياً على المحتوى عبر أصول إكسشانج وشيربوينت وإس كيو إل. الدقة المتزايدة للنموذج تقلل الإيجابيات الكاذبة، مما يقلل بدوره من عبء مكتب المساعدة ويسرع اعتماد المستخدم. المؤسسات الصغيرة والمتوسطة تستفيد أكثر لأنها كانت تفتقر سابقاً إلى الموارد للضبط اليدوي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص معايير التصنيف عبر الصناعات | -2.1% | عالمي، مع تحديات خاصة في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| تكلفة التكامل العالية في العقارات الموروثة | -1.8% | أمريكا الشمالية وأوروبا مع البنية التحتية لتقنية المعلومات الراسخة | المدى المتوسط (2-4 سنوات) |

| "دين التصنيف" من انتشار البيانات الاصطناعية | -1.5% | عالمي، مركز في الصناعات والمناطق كثيفة الذكاء الاصطناعي | المدى المتوسط (2-4 سنوات) |

| التشفير المتجانس يؤخر فحص النص الواضح | -1.2% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة للاعتماد، انتشار مؤسسي انتقائي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص معايير التصنيف عبر الصناعات

المنظمون الماليون يصنفون بيانات المخاطر بشكل مختلف عن السلطات الطبية، مما يجبر البائعين على الاحتفاظ بمكتبات قواعد خاصة بالقطاع. الشركات متعددة الجنسيات يجب أن توفق بين مصطلحات اللائحة العامة لحماية البيانات مع تعريف الصين لـ "البيانات المهمة" عند نقل الملفات. هذا التفتت يدفع جهد التكويد المخصص، يزيد مخاوف حبس البائع، ويبطئ قرارات الشراء. تحالفات الصناعة تصيغ مقترحات المخطط المفتوح لكن الاعتماد يبقى غير متساوٍ. نتيجة لذلك، المدمجون يكسبون إيرادات كبيرة من ورش التخطيط بدلاً من تراخيص البرمجيات البحتة.

تكلفة التكامل العالية في العقارات الموروثة

مقدمو البنية التحتية الحيوية ما زالوا يشغلون أنظمة تم تشغيلها منذ أكثر من 20 عاماً، كثير منها يفتقر إلى واجهات البرمجة التطبيقية الحديثة[2]Thales Group, "Critical Infrastructure Cyber-Security Report," thalesgroup.com. تحديث التصنيف في مثل هذه البيئات غالباً ما يتجاوز 18 شهراً، خلالها تبقى مخاطر الامتثال غير محلولة. المؤسسات الصغيرة والمتوسطة تواجه احتكاك مماثل لأن موظفي الأمان النادرين يجب أن يوازنوا بين العمليات اليومية ومشاريع التحول. أصحاب الميزانية أحياناً يؤجلون عمليات نشر التصنيف حتى يتم جدولة ترقيات تخطيط موارد المؤسسات الأوسع. البائعون الآن يروجون لموصلات بدون وكيل وخطوط أنابيب معدة مسبقاً لكبح هذه التكاليف، لكن التعقيد يبقى مثبط رئيسي.

تحليل الشرائح

حسب المكون: الخدمات تدفع النمو ما وراء تراخيص البرمجيات

البرمجيات استمرت في توليد أعلى إيرادات، مترجمة إلى 68.5% من سوق تصنيف البيانات في عام 2024. مبيعات التراخيص تركزت على محركات السياسات، زواحف الاكتشاف، ولوحات معلومات البرمجيات كخدمة. رغم ذلك، الخدمات المهنية والمدارة تتوسع بمعدل نمو سنوي مركب قدره 23.9% لأن المؤسسات تحتاج إرشاد لتطهير دين التصنيف طويل المدى. المشاركات غالباً ما تبدأ بمسح متعدد البيتابايت يغذي تراكمات المعالجة ويمدد الموارد الداخلية. مقدمو الخدمات المدارة يكملون نقص المهارات من خلال التعامل مع إعادة تدريب النماذج، التحديثات التنظيمية، وفرز التذاكر على أساس الاشتراك. هذه العقود يمكن أن تمتد لعدة سنوات، مما يحول الإنفاق من نفقة رأسمالية لمرة واحدة إلى مصروف تشغيلي متكرر. النهج يتردد صداه مع المجالس الباحثة عن ميزانيات قابلة للتنبؤ وأدلة جاهزة للتدقيق. من الناحية النقدية، الخدمات يمكن أن تمثل 2.15 مليار دولار أمريكي من حجم سوق تصنيف البيانات بحلول عام 2030، مما يعكس أهميتها الاستراتيجية. بائعو البرمجيات يجمعون بالتالي القدرة الاستشارية في الطبقات المتميزة لحماية الهوامش.

التطبيقات من الجيل الثاني تعتمد على الضبط المستمر بدلاً من الفحوصات الصحية السنوية. شركاء الخدمة يبنون خطوط أنابيب ديف سيك أوبس التي تشغل التصنيف كلما هبطت بيانات جديدة في تخزين الكائن. كما يقومون بترميز التصنيفات المشتركة عبر وحدات الأعمال، مما يضغط جداول الإدخال الزمنية للاستحواذات. الاتجاه يوسع سوق تصنيف البيانات لأن الشركات متوسطة الطبقة يمكنها استئجار الخبرة بدلاً من توظيف المتخصصين النادرين. أسواق البائعين الآن تسرد حزم خدمة منسقة تتماشى مع قوالب آيزو 27001، أو هيبا، أو بي سي آي، مما يزيد من إضفاء الطابع الديمقراطي على الاعتماد. مع تسارع إيرادات الخدمات، مدمجو الأنظمة يستحوذون على استشارات متخصصة لتقوية المعرفة المجالية وتأمين حصة المحفظة.

حسب طريقة التصنيف: التعلم الآلي يعيد تعريف معايير الدقة

الفحص القائم على المحتوى احتفظ بـ 43.2% من الإنفاق في عام 2024 من خلال الاستفادة من الريجيكس وبصمة الأصابع لوضع علامة على الملكية الفكرية. بينما النماذج المدعومة بالتعلم الآلي والدلالية تتراكب بمعدل نمو سنوي مركب قدره 22.8% من خلال تعلم السياق من ملايين الوثائق المُعلَمة. القدرات العمياء على الأنماط، مثل شبكات المحول التي تحلل بنية الجملة، ترفع معدلات الاستدعاء وتقطع التنبيهات الكاذبة. مايكروسوفت بيورفيو يتدرب على التخاطر العالمي، مما يغذي تحديثات النموذج المنتظمة بدون إجراء من العميل. الحارس الرقمي يطبق إشارات سياقية مثل الموقع ووضعية الجهاز على رأس أدلة المحتوى، مما يمكن وضع علامات مُثقلة بالمخاطر. النهج المدمجة الآن تُشحن كحزم معدة مسبقاً حتى يتمكن المديرون من إدخال محركات جديدة تدريجياً بدون اضطراب في الأعمال.

المتبنون المبكرون يبلغون أن التعلم الآلي يرفع إنتاجية المراجع بنسبة 35%، حيث عدد أقل من العناصر يتطلب فصل بشري. المؤسسات التي لديها أرشيف متعدد اللغات تحصل على فائدة قابلة للقياس لأن النماذج الدلالية تتعامل مع تباين اللغة أفضل من قوائم الكلمات المفتاحية اليدوية. البائعون يفتحون واجهات البرمجة التطبيقية لدمج علم الوجود الخاص بالعميل، مما يجلب دقة مخصوصة بدون تطوير من الأساس. التحول يعزز سوق تصنيف البيانات لأنه يحول ما كان في السابق قدرة نخبوية إلى خانة اختيار في البرمجيات كخدمة. بيانات التدريب مع ذلك تبقى عنق زجاجة للمجالات المتخصصة، مما يدفع بعض الشركات لمشاركة مجاميع مجهولة تحت اتفاقيات المنفعة المتبادلة. خلال أفق التوقع، من المتوقع أن يقلل اعتماد التعلم الآلي من الوقت إلى القيمة من أرباع السنة إلى أسابيع، مما يثبت دوره كمنهجية افتراضية.

حسب حجم المؤسسة: المنصات السحابية الأصلية تُضفي الطابع الديمقراطي على وضع العلامات على مستوى المؤسسة

المؤسسات الكبيرة ساهمت بـ 71.4% من إيرادات 2024 بسبب التعرض التنظيمي وعمق الميزانية. كانوا من المؤيدين المبكرين لأجنحة الحوكمة المتكاملة التي تمتد عبر خوادم الملفات المحلية والعقارات متعددة السحابة. رغم ذلك، المؤسسات الصغيرة والمتوسطة تمثل الآن الأسرع نمواً بمعدل نمو سنوي مركب قدره 23.7%، مستفيدة من عروض البرمجيات كخدمة بدون بنية تحتية. معظم المنصات تُرسى في غضون ساعات وتتطلب فقط موصلات خفيفة للبريد الإلكتروني والتعاون وتخزين الكائن. طبقات الاشتراك تواءم التكلفة مع الاستخدام، مما يجعل نقاط الدخول قابلة للتطبيق للشركات التي لديها أقل من 500 موظف. القوالب المُعدة لمحتوى الصحة والمالية والقانونية تُسرع النشر لأن المؤسسات الصغيرة والمتوسطة تفتقر لضباط الامتثال بدوام كامل.

موارد التعليم، مثل ورش مايكروسوفت المقادة من المجتمع، تخفض العوائق أكثر من خلال تدريب أخصائيي تقنية المعلومات العامين لإدارة سياسات التصنيف[3]Microsoft, "Microsoft Purview Classification Overview," learn.microsoft.com. إطار بازل يعطي قوائم تحقق عملية تتيح للمؤسسات الصغيرة والمتوسطة دمج أمان أدنى قابل للتطبيق في أعباء العمل السحابية. جمعيات الصناعة أيضاً تنشر حزم قواعد مفتوحة المصدر حتى يتمكن الأعضاء من التمهيد بدون البداية من صفحات فارغة. مع توسع الاعتماد، بائعو المنصة يجمعون التخاطر الذي يعزز دقة التعلم الآلي لجميع المستأجرين، مما ينشئ عجلة طيران تستفيد منها الشركات الأصغر بشكل غير متناسب. النمط يحفز الأسواق لسرد موصلات متخصصة للمحاسبة والموارد البشرية وأنظمة علاقات العملاء الشائعة في السوق المتوسط، موسعاً التغطية بدون كتابة نصوص مخصوصة.

حسب التطبيق: الحوكمة والامتثال يتحركان إلى مركز المسرح

التحكم في الوصول وإدارة الهوية والوصول استهلك 56.7% من الإنفاق في عام 2024 لأن الأذونات المُقادة بالعلامات تشكل العمود الفقري لسياسات الثقة الصفرية. حماية البريد الإلكتروني والمحمول تبعت، حيث القوى العاملة الموزعة تشارك الوثائق الحساسة من خلال الدردشة وقنوات إحضار جهازك الخاص. النمو الأسرع، بمعدل نمو سنوي مركب قدره 23.3%، يكمن في لوحات معلومات الحوكمة والامتثال التي تُظهر مقاييس للمنظمين والمجالس. هذه الأدوات تستمد من تخاطر التصنيف لتصور إقامة البيانات والاحتفاظ والسلالة. تُصدر تقارير قابلة للقراءة آلياً لبوابات الضمان الآلية، مما يقلم تحضير التدقيق من أسابيع إلى ساعات. القدرة تصبح حرجة تحت ولايات الكشف في الوقت شبه الفعلي مثل قاعدة حوادث الأمان السيبراني للجنة الأوراق المالية والبورصات.

التكاملات مع محركات تسجيل المخاطر تتيح لفرق الامتثال إعطاء أولوية للمعالجة بناءً على أهمية البيانات بدلاً من عدد الملفات. لوحات المعلومات المتقدمة تدمج التحليلات التنبؤية التي تقدر الغرامات المحتملة إذا تركت السجلات المُعلَمة خطأً منطقة. لذلك، أنماط الإنفاق تتحول من إضافات دي إل بي نقطة إلى منصات موحدة مع تحليلات مدمجة. البائعون يضعون وحدات الامتثال كرافعات نمو مقادة بالمنتج، عارضين طبقات ترخيص فريميوم تُظهر نتائج المخاطر وتُوجه البيع الإضافي إلى أجنحة كاملة المزايا. الشفافية الناتجة تُغذي الرعاية التنفيذية، موسعة سوق تصنيف البيانات ما وراء قسم الأمان.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب القطاع الصناعي: الحكومة والدفاع يسرعان مسار الإنفاق

الخدمات المصرفية والمالية والتأمين ولدت 35.4% من إيرادات 2024، مدفوعة بقواعد رأس المال لبازل الثالث والتزامات كشف مكافحة غسيل الأموال. الرعاية الصحية تبعت، مدفوعة بتحديث هيبا والدفع للسجلات الصحية الإلكترونية. التوسع الأسرع، بمعدل نمو سنوي مركب قدره 22.1%، في الحكومة والدفاع، حيث متطلبات الثقة الصفرية وسير عمل المعلومات المصنفة تتطلب وضع علامات دقيق. برنامج أمان المعلومات المحدث لوزارة الدفاع يُجبر المقاولين على تطبيق قواعد علامات موحدة عبر البريد الإلكتروني، منصات التعاون، والتخزين السحابي. نوافذ التحقق لقيود البيانات التقنية الآن تمتد إلى 6 سنوات، مما يضمن إيرادات خدمة مستدامة. وكالات الدفاع أيضاً تستثمر في وضع علامات مباشر في بوابات الشبكة لدعم حلول الأمان عبر المجال.

مشغلو البنية التحتية الحيوية، مثل المرافق التي تجرب تحليلات الشبكة الذكية، تعكس بشكل متزايد الممارسات الدفاعية لمنع تهديدات الدولة القومية. الاستراتيجيات الوطنية للبيانات تدعو لمرافق سحابة سيادية، مما يتطلب بدوره تقسيم متعدد المستأجرين مطبق بواسطة علامات التصنيف. مدمجو الأنظمة الكبار يشكلون مشاريع مشتركة مع كيانات القطاع العام لمواءمة خرائط طريق المنتج مع احتياجات المهمة. حيث أن هذه العقود غالباً ما تحدد الاستضافة المحلية، التوطين يعزز البصمات الإقليمية للبرمجيات كخدمة. التخصص العمودي لذلك يصبح مميزاً تنافسياً ويضمن تدفقات ثابتة إلى سوق تصنيف البيانات.

التحليل الجغرافي

أمريكا الشمالية احتفظت بالقيادة مع 41.0% من إيرادات 2024 لأن اللوائح الصارمة والاعتماد المبكر للذكاء الاصطناعي دفع المؤسسات لتحديث برامج الاكتشاف. جولة تمويل بيج آي دي بـ 60 مليون دولار أمريكي في عام 2025 تجسد شهية المخاطر للحلول التي تؤتمت نظافة البيانات قبل قواعد الكشف الجديدة للجنة الأوراق المالية والبورصات. المؤسسات المالية تنشر وضع علامات لتلبية التقارير اليومية الداخلية، بينما مقدمو الرعاية الصحية يدمجون العلامات في السجلات الطبية الإلكترونية للامتثال لتوسعات هيبا المتطورة. قوانين الخصوصية الإقليمية الكندية تعكس المتطلبات الفيدرالية، مما يعزز الطلب المتسق. مجمعات التقنية في المكسيك تعتمد المنصات المستضافة سحابياً لتلبية بنود نقل البيانات لاتفاقية الولايات المتحدة والمكسيك وكندا، رغم أن الاستيعاب يتركز في فروع الشركات متعددة الجنسيات.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 22.5%، مما يعكس ولايات السحابة السيادية والإنفاق الكثيف على البنية التحتية من قبل مقدمي الخدمات فائقي الحجم. أمازون ويب سيرفيسز تعهدت بـ 6 مليارات دولار أمريكي لماليزيا وإن تي تي التزمت بـ 90 مليون دولار أمريكي لمراكز بيانات بانكوك، مما ينشئ حوسبة محلية تقلل زمن الاستجابة لمحركات السياسات. الصين تقترح تخفيف موافقة البيانات الصادرة لكنها ما زالت تُعلم كثيراً من مجموعات البيانات كـ "مهمة"، مما يجبر الضوابط المزدوجة. اليابان وكوريا الجنوبية تنشران التصنيف في تصنيع 5G لحماية أسرار التجارة. مُصدِّري خدمات تقنية المعلومات الهندية يطلبون وضع علامات متعدد المستأجرين لفصل بيانات العميل، موسعين التجمع القابل للعنونة لمشتركي السحابة.

أوروبا تحتل مرتبة ثانية قوية بالقيمة، مدفوعة بقانون المرونة التشغيلية الرقمي الذي يتطلب اختبار التحكم المستمر بحلول عام 2025. مصانع الصناعة 4.0 الألمانية تُعلم البيانات التشغيلية لحماية الملكية الفكرية والامتثال لتدقيقات أمان سلسلة التوريد. المملكة المتحدة توازن كفاية ما بعد البريكسيت مع قواعد الابتكار المحلية، حتى الشركات تراقب التدفقات عبر الحدود تحت سياسات مزدوجة. فرنسا تروج لمناطق سحابة سيادية لاستضافة أعباء عمل القطاع العام، بينما إيطاليا تشدد حماية البنية التحتية الحيوية. البلدان الشمالية، المتبنين المبكرين للائحة العامة لحماية البيانات، تجرب الآن رقائق الحوسبة السرية التي تمكن وضع علامات مباشر بدون كشف النص الواضح، مما يضع المنطقة للابتكار الموجة التالية.

المشهد التنافسي

سوق تصنيف البيانات يظهر تشتت معتدل حيث بائعو السحابة فائقة الحجم والشركات الأمنية المتخصصة تتنافس على حصة المنصة. مايكروسوفت بيورفيو يدمج وضع العلامات عبر خدمات أزور ومايكروسوفت 365 وإس كيو إل، عارضاً حوكمة متجر واحد تجذب المؤسسات الكبيرة. أمازون ويب سيرفيسز وجوجل كلاود وآي بي إم يدمجون ضوابط مماثلة في واجهات البرمجة التطبيقية للتخزين، مما يخفض احتكاك الاعتماد للمطورين. البائعون المتخصصون مثل فارونيس وبيج آي دي يتمايزون من خلال تحليلات المحتوى العميقة ولوحات معلومات الخصوصية التي تصور سلالة البيانات. اللاعبون الناشئون مثل سايرا يركزون على إدارة وضعية أمان البيانات السحابية الأصلية، جاذبين تمويل سريع ومُسرِّعين الابتكار.

نشاط الاستحواذ يعيد تشكيل الديناميكيات التنافسية. فورسبوينت اشترت جيت فيزيبيليتي لإقران نماذج التعلم الذاتي مع محرك دي إل بي الخاص بها، محسنة الدقة عبر السحب المختلطة. كابجيميني اشترت سينيتي لدمج خدمات جودة البيانات مع استشارات الحوكمة، موسعة العروض ذات القيمة المضافة. استحواذ سنوفليك على ريكا الذكاء الاصطناعي وشراء داتابريكس لموزاييك إم إل يوضح تقارب قدرات التحليلات والذكاء الاصطناعي ووضع العلامات. هذه التحركات تستجيب لتفضيل المشتري للمنصات المدمجة التي تقطع تعقيد الترخيص وتدمج أدلة الامتثال.

نماذج التسعير تتطور نحو طبقات قائمة على الاستهلاك مربوطة بالتيرابايت المُفحوصة والمستخدمين المحميين. البائعون يجمعون أطقم البداية مع التصنيفات المعدة مسبقاً لتسريع الوقت إلى القيمة. شركاء القناة يبنون مُسرِّعات عمودية تُرمِّز لوائح القطاع، منشئة أنظمة بيئية لاصقة. الميزة التنافسية تتمحور بشكل متزايد حول العائد على الاستثمار القابل للإثبات، مع الموردين يعرضون تجنب تكلفة الاختراق ووفورات موارد التدقيق. الداخلون الجدد للسوق الذين يعرضون حلول نقطة ضيقة يواجهون ضغط حيث العملاء يدمجون حول أجنحة متكاملة مدعومة بشبكات دعم عالمية.

قادة صناعة تصنيف البيانات

-

شركة أمازون ويب سيرفيسز المحدودة

-

شركة بولدون جيمز المحدودة (كيو إن إي تي آي كيو)

-

شركة آي بي إم

-

شركة مايكروسوفت

-

شركة برودكوم المحدودة (شركة سيمانتيك)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أطلقت كيندريل خدمات إدارة وضعية أمان البيانات مع مايكروسوفت، مقدمة اكتشاف وتصنيف آلي يقلم التكاليف التشغيلية بنسبة 31%.

- أبريل 2025: أصدرت فورسبوينت منصة أمان البيانات السحابية الخاصة بها التي تدمج وظائف دي إس بي إم ودي دي آر لتقديم تحكم موحد عبر البيئات المختلطة.

- أبريل 2025: أكملت فورسبوينت استحواذ جيت فيزيبيليتي، مضيفة التصنيف التكيفي المدعوم بالذكاء الاصطناعي إلى مجموعة الأمان الخاصة بها.

- مارس 2025: أمنت بيج آي دي تمويل سلسلة إي بقيمة 60 مليون دولار أمريكي لتوسيع ميزات نظافة البيانات والخصوصية.

نطاق تقرير سوق تصنيف البيانات العالمي

تصنيف البيانات هو عملية تحديد نوع البيانات فيما يتعلق بمصادرها ووظيفتها وإمكانية الوصول إليها من قبل مستخدمين مختلفين داخل وخارج المؤسسة. النطاق يغطي سوق تصنيف البيانات كجزء من البرمجيات والخدمات والتقديرات تشمل هذه الشرائح. الهدف الأساسي لتصنيف البيانات هو الحفاظ على سلامة وسرية وتوفر البيانات المخزنة في أي تخزين للمؤسسة المعنية.

| البرمجيات |

| الخدمات |

| القائم على المحتوى |

| القائم على السياق |

| القائم على المستخدم/الدور |

| المدعوم بالتعلم الآلي والدلالي |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| التحكم في الوصول وإدارة الهوية والوصول |

| الحوكمة والامتثال |

| حماية البريد الإلكتروني والمحمول |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والدفاع |

| تقنية المعلومات والاتصالات |

| الطاقة والمرافق |

| القطاعات الصناعية الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب المكون | البرمجيات | ||

| الخدمات | |||

| حسب طريقة التصنيف | القائم على المحتوى | ||

| القائم على السياق | |||

| القائم على المستخدم/الدور | |||

| المدعوم بالتعلم الآلي والدلالي | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب التطبيق | التحكم في الوصول وإدارة الهوية والوصول | ||

| الحوكمة والامتثال | |||

| حماية البريد الإلكتروني والمحمول | |||

| حسب القطاع الصناعي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية وعلوم الحياة | |||

| الحكومة والدفاع | |||

| تقنية المعلومات والاتصالات | |||

| الطاقة والمرافق | |||

| القطاعات الصناعية الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق تصنيف البيانات؟

السوق مُقدر بـ 1.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.08 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب قدره 21.9%.

أي منطقة تنمو الأسرع؟

آسيا والمحيط الهادئ تظهر أعلى نمو، مع توقع أن يسجل سوق تصنيف البيانات معدل نمو سنوي مركب قدره 22.5% حتى عام 2030 بسبب ولايات السحابة السيادية واستثمار البنية التحتية.

أي شريحة مكون تتوسع بأسرع ما يمكن؟

الخدمات تنمو بمعدل نمو سنوي مركب قدره 23.9% لأن المؤسسات تحتاج إرشاد مهني لنشر والحفاظ على وضع علامات مدعوم بالذكاء الاصطناعي عبر البيئات المختلطة.

كيف تؤثر أساليب التعلم الآلي على الاعتماد؟

التصنيف المدعوم بالتعلم الآلي يحسن الدقة، يخفض الإيجابيات الكاذبة، ويقلل الضبط اليدوي، مساعداً الشركات الأصغر على الوصول لحماية مستوى المؤسسة.

ما الصناعات التي تستثمر بكثافة أكبر؟

الخدمات المصرفية والمالية والتأمين تقود في الإنفاق الحالي بفضل اللوائح الصارمة، بينما الحكومة والدفاع تظهر أسرع نمو بمعدل نمو سنوي مركب قدره 22.1% بسبب متطلبات الأمن القومي.

ما هو القيد الرئيسي للانتشار الأوسع؟

تكامل التصنيف في العقارات الموروثة يبقى مكلف ويستغرق وقت، خاصة لقطاعات البنية التحتية الحيوية التي ما زالت تشغل أنظمة قديمة.

آخر تحديث للصفحة في: