حجم وحصة سوق بيانات مشاجرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.48 مليار دولار أمريكي |

| حجم السوق (2030) | 5.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.25% CAGR |

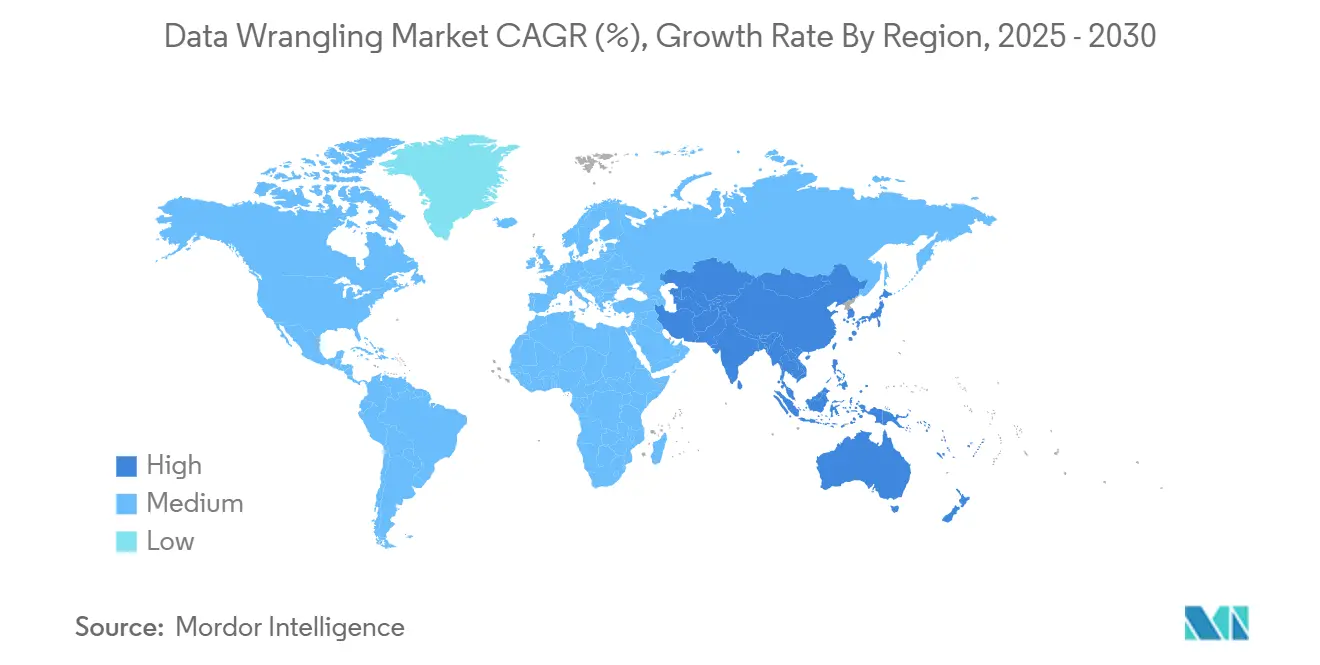

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بيانات مشاجرة بواسطة Mordor ذكاء

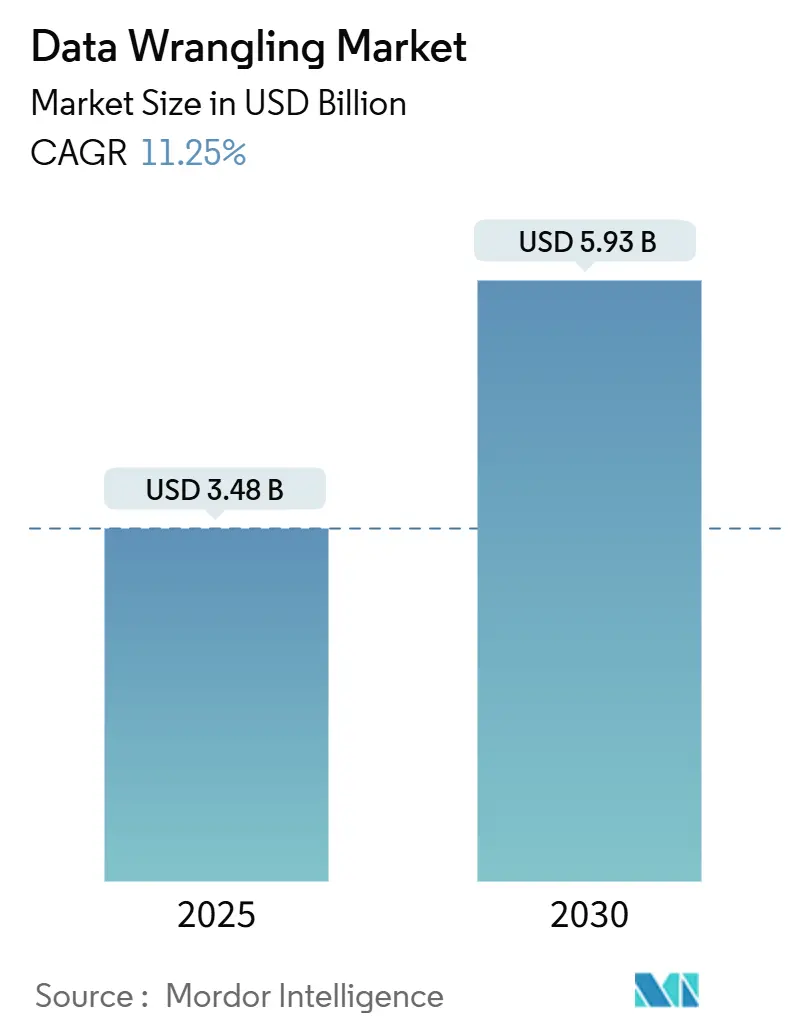

بلغ حجم سوق بيانات مشاجرة 3.48 مليار دولار أمريكي في عام 2025 ومن المقرر أن يتوسع بمعدل نمو سنوي مركب قدره 11.3% ليصل إلى 5.93 مليار دولار أمريكي بحلول عام 2030. خلال فترة التوقعات، سيظل النمو المتسارع لبيانات المؤسسات، والطلب المتزايد على التحليلات في الوقت الفعلي، والتحول من مجموعات ETL التقليدية إلى منصات التحضير المدعومة بالذكاء الاصطناعي المحركات الرئيسية للنمو. يقوم البائعون بدمج الذكاء الاصطناعي التوليدي، وتدفقات التحويل منخفضة الكود، وموصلات lakehouse لتقصير الوقت اللازم للحصول على الرؤى ودعم الخدمة الذاتية عبر فرق المالية والتسويق والعمليات. تتزايد الكثافة التنافسية حيث يدمج موفرو الحوسبة السحابية فائقة الحجم ميزات بيانات مشاجرة الأصلية، مما يجبر شركات تحضير البيانات المتخصصة على التمايز من خلال الأتمتة الخاصة بالمجال والدعم متعدد الوسائط. تعزز اللوائح الناشئة التي تتطلب أطر حوكمة قوية وتقارير السلالة زخم الاعتماد، حتى مع دفع تكاليف الحاسوب المتصاعدة للمؤسسات نحو نماذج النشر الهجين.

النقاط الرئيسية للتقرير

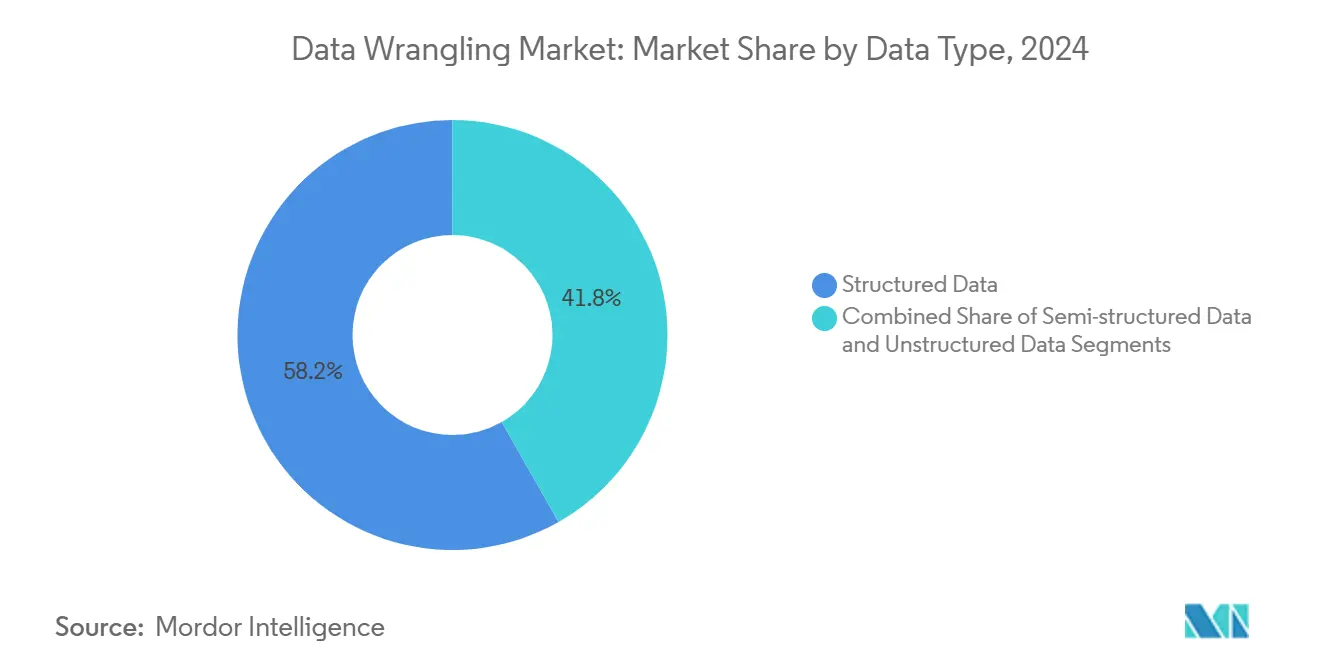

- حسب نوع البيانات، احتفظت التنسيقات المنظمة بـ 58.2% من حصة سوق بيانات مشاجرة في عام 2024، بينما من المتوقع أن تتوسع التنسيقات غير المنظمة بمعدل نمو سنوي مركب قدره 12.7% حتى عام 2030.

- حسب المكون، استحوذت البرمجيات على 69.5% من الإيرادات في عام 2024؛ تمثل الخدمات المكون الأسرع نمواً بمعدل نمو سنوي مركب قدره 13.0% حتى عام 2030.

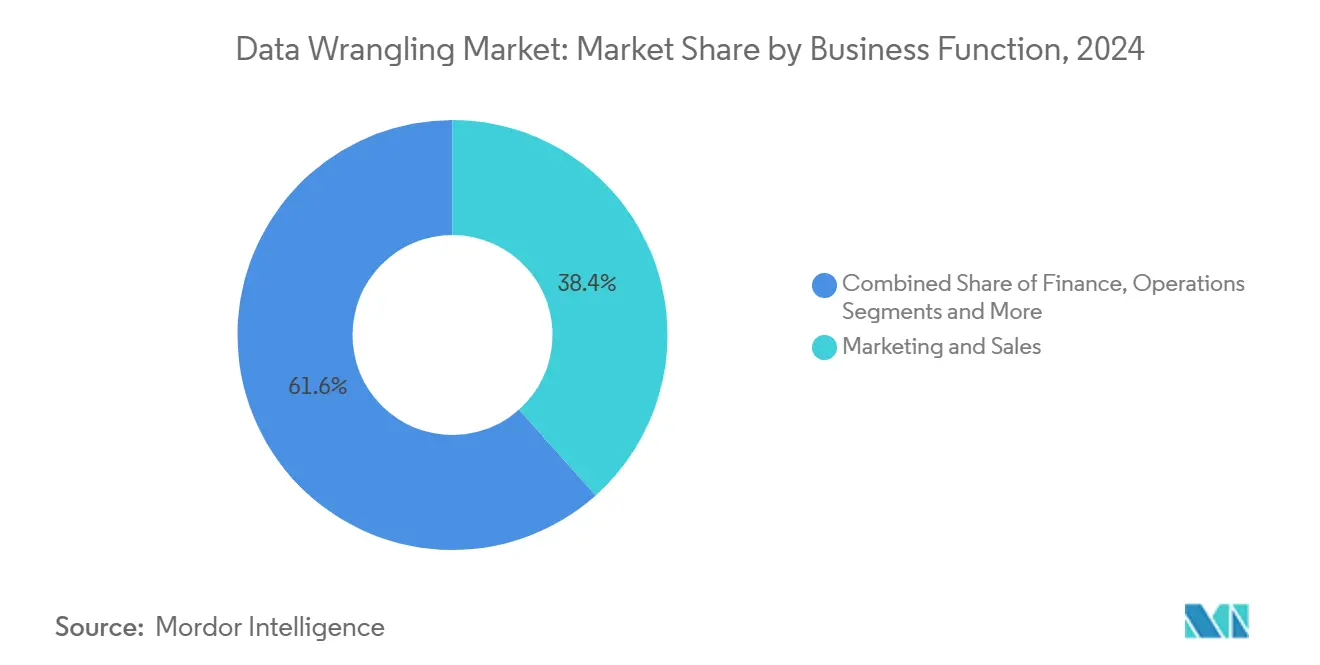

- حسب الوظيفة التجارية، تصدر التسويق والمبيعات بحصة 38.4% من سوق بيانات مشاجرة في عام 2024، بينما من المتوقع أن تنمو المالية بمعدل نمو سنوي مركب قدره 12.4%.

- حسب صناعة المستخدم النهائي، احتلت تكنولوجيا المعلومات والاتصالات 27.8% من حصة سوق بيانات مشاجرة في عام 2024، ويتقدم بفسي آي بمعدل نمو سنوي مركب قدره 11.5%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 37.5% من حصة الإيرادات في عام 2024، بينما من المقرر أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 11.9% حتى عام 2030.

اتجاهات ورؤى سوق بيانات مشاجرة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد أحجام البيانات العالمية | +2.8% | عالمياً | طويل الأمد (≥ 4 سنوات) |

| التقدم في الأتمتة المدفوعة بالذكاء الاصطناعي | +2.1% | أمريكا الشمالية، الاتحاد الأوروبي، آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تزايد الطلب على تحليلات الخدمة الذاتية | +1.9% | عالمياً | قصير الأمد (≤ سنتان) |

| تشديد تفويضات الجودة والحوكمة | +1.7% | الاتحاد الأوروبي، أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| زخم هجرة Lakehouse | +1.4% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | متوسط الأمد (2-4 سنوات) |

| ظهور مساعدين LLM بدون كود | +1.2% | أمريكا الشمالية، الاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد أحجام البيانات المُنتجة عبر الصناعات

تقدر McKinsey أن النفقات العالمية لمراكز البيانات ستصل إلى 6.7 تريليون دولار أمريكي بحلول عام 2030، منها 5.2 تريليون دولار أمريكي مرتبطة مباشرة بأعباء عمل الذكاء الاصطناعي. أجهزة الحافة، ونشر شبكات الجيل الخامس، ورقمنة خطوط التصنيع تغذي إنتاج البيانات الذي يفوق قدرة ETL التقليدية. تُجسد آسيا والمحيط الهادئ هذا المسار مع 12,206 ميجاواط من طاقة مراكز البيانات التشغيلية و14,338 ميجاواط قيد التطوير في عام 2024. لذلك تتجه المؤسسات إلى المنصات القادرة على معالجة التغذيات المتنوعة عالية التردد في الولايات القضائية المحلية التي تفرض ضوابط السيادة.

التقدم في تقنيات الذكاء الاصطناعي والبيانات الضخمة يتيح الأتمتة

قام بائعون مثل Alteryx بدمج مساعدين توليديين يوصون بخطوات التحويل وينتجون ملخصات باللغة الطبيعية. تشير تصنيف Gartner لعام 2025 للتحليلات الوكيلة إلى خطوط الأنابيب المستقلة التي تصحح ذاتياً لانحراف المخطط وتحسن تخصيص الحاسوب. عجلت Databricks بهذا الاتجاه من خلال الاستحواذ على Lilac الذكاء الاصطناعي، مضيفة تسجيل جودة البيانات المعتمد على LLM إلى مكدس lakehouse الخاص بها. بينما يرفع الذكاء الاصطناعي الإنتاجية، تعدل المنظمات الاعتماد بإستراتيجيات النشر الهجين التي تخفف من قفزات تكاليف الحاسوب.

تزايد الطلب على تحضير البيانات بالخدمة الذاتية بين مستخدمي الأعمال

تُظهر دراسات حالة التجزئة أن 54% من الشركات حققت مكاسب ربح لا تقل عن 10% من مبادرات تحليلات البيانات، إلا أنها لا تزال تواجه صوامع مجزأة تعيق الخدمة الذاتية. تجهز برامج عالم البيانات المواطن ووحدات بيانات مشاجرة المدمجة في مجموعات ثنائي فرق المالية والتسويق بواجهات النقر والإشارة. تتوقع Gartner أن يستثمر أكثر من نصف كبار مسؤولي البيانات والتحليلات في برامج محو الأمية البيانية بحلول عام 2027، مما يبرز أن تمكين المهارات الناعمة يهم بقدر اختيار الأدوات.

لوائح جودة البيانات والحوكمة الأكثر صرامة

BCBS 239 و اللائحة العامة لحماية البيانات يرفعان الحاجة للسلالة، والقابلية للتتبع، والتحويلات بمستوى التدقيق. راجعات RDARR الأخيرة للبنك المركزي الأوروبي أشارت إلى فجوات مستمرة في تجميع بيانات المخاطر، مما حث البنوك على اعتماد منصات مؤسسية تؤتمت إنفاذ القواعد. يضع مقدمو الرعاية الصحية روتينات إلغاء تحديد الهوية للامتثال لـ HIPAA مع الحفاظ على الخصائص السريرية التفصيلية للاستخدام البحثي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| وعي منخفض للشركات الصغيرة والمتوسطة بأدوات بيانات مشاجرة | -1.8% | الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| قيود الوصول للبيانات المدفوعة بالأمن | -1.2% | الاتحاد الأوروبي، آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| نقص في مواهب هندسة البيانات السحابية | -1.1% | أمريكا الشمالية، الاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| تصاعد نفقات الحاسوب السحابي | -0.9% | عالمياً | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

وعي محدود بأدوات Data Wrangling بين الشركات الصغيرة والمتوسطة

تمثل MSMEs 98.9% من جميع الأعمال في وسط وغرب آسيا، إلا أن المهارات الرقمية النادرة وقيود الميزانية تترك الكثير يعتمد على جداول البيانات[1]Asian تطوير بنك, "آسيا SME Monitor 2022," adb.org . تدعو هيئات السياسة إلى إعانات التدريب وقسائم السحابة لتوسيع الاعتماد، بينما يسعى البائعون إلى طبقات freemium وشراكات الموزعين المحليين لاختراق هذا الشريحة الحساسة للسعر.

تصاعد تكاليف الحاسوب السحابي لأعباء عمل Data Wrangling المحسنة بـ Gen-AI

أفادت IBM بقفزة 89% في نفقات الحاسوب بين عامي 2023 و2025، مما حث 70% من التنفيذيين على تأجيل مشاريع الذكاء الاصطناعي. تقوم المؤسسات الآن بمقارنة إجمالي تكلفة الملكية عبر hyperscalers، واعتماد نماذج فعالة من ناحية المعاملات، وتخزين النتائج الوسيطة لكبح الإنفاق. تخفف هذه التكتيكات ولكن لا تمحو الطلب على خطوط أنابيب التحضير الغنية بالذكاء الاصطناعي، مما يحافظ على المسار طويل الأمد لسوق بيانات مشاجرة.

تحليل القطاعات

حسب نوع البيانات: الأحجام غير المنظمة تفتح آفاقاً جديدة

ساهمت البيانات المنظمة بـ 2.02 مليار دولار أمريكي في حجم سوق بيانات مشاجرة في عام 2024، ما يعادل 58.2% من الإيرادات. تظل الجداول العلائقية محورية لسلامة المعاملات والتقارير الأساسية. ومع ذلك، يجب أن تدمج خطوط الأنابيب الحديثة السجلات، وتدفقات النقر، وتغذيات أجهزة الاستشعار في بيئات المستودع و lakehouse. منشئو مرئيات محوريين SQL الذين ينتجون خرائط السلالة تلقائياً يساعدون المؤسسات في الحفاظ على الحوكمة بينما تزداد أعداد الصفوف.

من المتوقع أن يضيف القطاع غير المنظم 1.16 مليار دولار أمريكي في الإيرادات الإضافية بين عامي 2025 و2030 بمعدل نمو سنوي مركب قدره 12.7%، وهو أعلى وتيرة بين أنواع البيانات. قدرات التصنيف المدعومة بـ LLM ورؤية الكمبيوتر تفتح الرؤى ضمن العقود، والرسومات الهندسية، وإطارات الفيديو. يتمايز المزودون من خلال تقديم فهرسة متجهة متكاملة، واستخراج بيانات وصفية متعددة الوسائط، ووحدات التنقيح الواعية للخصوصية التي تمتثل للوائح عبر الحدود.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المكون: تتوسع الخدمات مع تعقد المشاريع

احتلت أدوات البرمجيات 69.5% من سوق بيانات مشاجرة في عام 2024، مترجمة إلى 2.41 مليار دولار أمريكي في رسوم الترخيص والاشتراك. تحيك المجموعات السحابية الأصلية التحضير، والفهرسة، والحوكمة في مساحة عمل واحدة. يرسخ البائعون الالتصاق من خلال تجميع وظائف التحضير داخل أعباء عمل التحليلات أو ML، محولين بيانات مشاجرة إلى سير عمل بدلاً من مهمة مستقلة.

إيرادات الخدمات، المتوقع أن تنمو بنسبة 13.0% سنوياً، تعكس الطلب على تصميم الهندسة المعمارية، والهجرة، والعمليات المدارة. تعاون Deloitte مع Databricks على البيانات كخدمة للأعمال المصرفية يبرز الرفعة التي يقدمها الشركاء الخبراء أثناء مبادرات التحديث. مع نضج lakehouses والنسيج الموزع، تعهد العديد من الشركات مراقبة خطوط الأنابيب للمتخصصين الذين يقدمون دعماً على مدار 24 × 7 تحت عقود قائمة على النتائج.

حسب الوظيفة التجارية: تسرع المالية في إنفاق التقنية

استحوذ التسويق والمبيعات على 38.4% من حصة سوق بيانات مشاجرة في عام 2024، ما يعادل 1.33 مليار دولار أمريكي، مدفوعاً بطلبات التفعيل متعدد القنوات والتخصيص. تضيف خرائط طريق المنصة موصلات ETL عكسية تدفع الخصائص النظيفة مرة أخرى إلى محركات الحملات، مما يتيح التجميع واختبار أ/B في الوقت شبه الفعلي.

ستزداد أعباء عمل المالية بمعدل نمو سنوي مركب قدره 12.4% حتى عام 2030 حيث يشدد المنظمون توقعات التقارير ويسعى كبار مسؤولي المالية إلى المحاسبة المستمرة. قوالب التسوية المدفوعة بالقواعد، وكشف الشذوذ، ووظائف التجميع الفوري تقلل دورات نهاية الشهر من أيام إلى ساعات. السلالة الجاهزة للتدقيق ومؤشرات جودة البيانات غير القابلة للتغيير تضع البائعين للنمو المستدام ضمن فرق الخزانة، والمخاطر، والمراقبة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: BFSI يقود الاستيعاب المدفوع بالامتثال

ساهمت تكنولوجيا المعلومات والاتصالات بـ 0.97 مليار دولار أمريكي في سوق بيانات مشاجرة في عام 2024. تدير هذه الشركات بصمات بنية تحتية ضخمة وتعمل كمتبنين مبكرين لأطر حوكمة البيانات. تجربتهم تغذي أفضل الممارسات المتبناة لاحقاً من قطاعات أخرى.

ستفوق عمليات نشر بفسي آي جميع القطاعات الأخرى، نامية بنسبة 11.5% سنوياً حتى عام 2030. حسابات متوافقة مع بازل مثل السيولة وتعديلات قيمة الائتمان تتطلب تغذيات حبيبية عالية التردد لا يمكن لـ ETL التقليدية استيعابها. تتجه البنوك إلى محركات مشاجرة التي تحلل ملفات تداول XML المتداخلة، وتثريها ببيانات مرجعية، وتظهر السلالة للمشرفين. تستخدم شركات التأمين خطوط أنابيب مماثلة لتحليلات الملاءة، ونمذجة الكوارث، والإفصاحات البيئية والاجتماعية والحوكمة.

التحليل الجغرافي

احتلت أمريكا الشمالية 37.5% من الإيرادات العالمية في عام 2024، مما يعكس الاختراق السحابي العميق، وشبكات مراكز البيانات فائقة الحجم الراسخة، والتمويل المجازف المستمر للمنصات الأولى للذكاء الاصطناعي. تدفع مؤسسات الولايات المتحدة الجزء الأكبر من الإنفاق، يوضحها إيرادات Microsoft السحابية البالغة 42.4 مليار دولار أمريكي في الربع الأول من 2025 وقفزة عملاء Fabric بنسبة 80%[2]Microsoft Investor Relations, "Q1 2025 earnings يطلق," microsoft.com . تتماشى كندا مع المهارات والأطر التنظيمية، بينما تتبنى مجموعات التصنيع في المكسيك عمليات نشر lakehouse المحلية للامتثال لقوانين إقامة البيانات. ضغوط التكلفة تدفع العديد من الشركات نحو التقسيم الواعي لأعباء العمل الذي يحتفظ بمجموعات البيانات التي يتم الوصول إليها بشكل متكرر على تخزين الكائن السريع ويؤرشف البيانات الباردة في المباني.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 11.9%، مما يجعلها المسرح الأسرع نمواً لسوق بيانات مشاجرة. تستفيد المؤسسات الإقليمية من بصمة مراكز البيانات التشغيلية البالغة 12,206 ميجاواط، وقاعدة مستخدمي الجيل الخامس المتوسعة، وعروض السحابة السيادية في الصين والهند وإندونيسيا. يتعاون المزودون المحليون مع المنصات العالمية لتقديم حواف داخل الإقليم تلبي قيود زمن الاستجابة واللوائح. النظم البيئية القوية للتجارة الإلكترونية والتقنيات المالية في سنغافورة وهونج كونج تطالب بحلول العميل 360 في الوقت الفعلي، مما يكثف الطلب على محركات التحضير القابلة للتوسع.

تحتل أوروبا بيئة ناضجة ولكنها ثقيلة التنظيم حيث تملي تفويضات اللائحة العامة لحماية البيانات والمخاطر التشغيلية معايير الشراء. يضع مصنعو السيارات الألمان توائم رقمية تمزج قياس عن بُعد للمصنع مع بيانات تخطيط موارد المؤسسة. تتقدم البنوك البريطانية في أتمتة السلالة لإرضاء توقعات سلطة التنظيم الاحترازي. في الوقت نفسه، تظل أمريكا الجنوبية والشرق الأوسط وأفريقيا ناشئة ولكنها واعدة. تحفز مبادرة البرازيل للخدمات المصرفية المفتوحة حركة واجهة برمجة التطبيقات التي يجب توحيدها، وتزيد توجيهات المملكة العربية السعودية السحابية الأولى الطلب على نسيج البيانات المحلية التي توازن الاعتبارات الثقافية والقانونية.

المشهد التنافسي

يتميز سوق بيانات مشاجرة بمزيج من المجموعات السحابية واسعة القاعدة والبائعين المتخصصين، مما يؤدي إلى تركيز معتدل للقوة. تجمع Microsoft و IBM و Oracle التحضير مع وحدات التحليلات والحوكمة المجاورة، مستفيدين من اتفاقيات المؤسسات الحالية وشبكات القنوات العالمية. تتنافس Alteryx و Informatica من خلال واجهات مستخدم بديهية وموصلات جاهزة تستهدف محللي خط الأعمال. تضع Databricks و Snowflake أنظمتهما البيئية لمنصة lakehouse وبيانات السحابة كعمود فقري لتدفقات التحويل الأصلية للذكاء الاصطناعي، حيث وصلت Databricks إلى 3.7 مليار دولار أمريكي في الإيرادات السنوية بحلول يوليو 2025 و50% نمو على أساس سنوي.

تبرز الصفقات الإستراتيجية السباق لدمج الذكاء الاصطناعي والحوكمة. استحوذت ServiceNow على بيانات.عالم في مايو 2025 لدمج الفهرسة وتنسيق سير العمل[3]ServiceNow Press يطلق, "ServiceNow completes اكتساب ل بيانات.عالم," servicenow.com. تبعتها Databricks مع Lilac الذكاء الاصطناعي لتعزيز تسجيل جودة البيانات المحوري حول LLM. تتكاثر الشراكات أيضاً؛ انضمت Databricks إلى BladeBridge في أبريل 2025 لتبسيط هجرات المستودع إلى lakehouse. تتميز خرائط طريق البائع الآن بمتاجر المتجهات، ونماذج لغة مضبوطة بدقة، وتنسيق واع للتكلفة يختار تلقائياً بين محركات شرارة أو Photon أو SQL.

تتزايد منافسة الأسعار حيث تخفض hyperscalers تعريفات التخزين والحاسوب لمجموعات التحليلات طويلة المدى، مما يضغط على هوامش البائعين المستقلين. ومع ذلك، يحافظ التمايز حول القوالب المتخصصة، وعقود البيانات، وفحوصات الجودة في التدفق على حيوية المجال. ستتمحور الساحة القادمة للمنافسة على الأرجح حول الوكلاء المستقلين الذين لا يحضرون فحسب بل يراقبون ويكيفون خطوط الأنابيب باستمرار بناءً على تغييرات قواعد الأعمال.

قادة صناعة بيانات مشاجرة

-

Alteryx, Inc.

-

Oracle Corporation

-

Teradata Corporation

-

SAS Institute Inc.

-

Altair هندسة Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: سجلت Microsoft إيرادات إجمالية قدرها 70.1 مليار دولار أمريكي وإيرادات سحابية قدرها 42.4 مليار دولار أمريكي، بزيادة 22% على أساس سنوي، مما يبرز الطلب على خدمات الذكاء الاصطناعي والبيانات.

- مايو 2025: أكملت ServiceNow استحواذها على بيانات.عالم، مضيفة قدرات الفهرس والحوكمة المتقدمة إلى سير العمل بيانات Fabric.

- أبريل 2025: تشاركت Databricks مع BladeBridge لهجرة أكثر من 20 مستودعاً تقليدياً إلى هندسة lakehouse باستخدام الأدوات الموجهة بالذكاء الاصطناعي.

- مارس 2025: أفادت Microsoft بإيرادات سحابية ربعية قياسية تتجاوز 42 مليار دولار أمريكي، مع ارتفاع اعتماد Microsoft Fabric بنسبة 80% على أساس سنوي.

نطاق تقرير سوق بيانات مشاجرة العالمي

يُعرف بيانات مشاجرة بأنه عملية تحضير البيانات الخام للتحليل من خلال تنظيفها وترتيبها وتحويلها إلى التنسيق المطلوب. بيانات مشاجرة، المعروف أيضاً بتنظيف البيانات أو بيانات munging، يساعد المنظمات على التعامل مع بيانات أكثر تعقيداً في وقت أقل، وإنتاج نتائج أكثر دقة، واتخاذ قرارات أفضل.

سوق بيانات مشاجرة مُقسم حسب المكون (الأداة، الخدمة)، النشر (السحابي، المباني)، نوع المؤسسة (كبيرة، صغيرة ومتوسطة الحجم)، صناعة المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، التجزئة، الحكومة، بفسي آي، والرعاية الصحية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مُقدمة من حيث القيمة (دولار أمريكي) لجميع القطاعات أعلاه.

| البيانات المنظمة |

| البيانات شبه المنظمة |

| البيانات غير المنظمة |

| البرمجيات | منصات تحضير البيانات بالخدمة الذاتية |

| وحدات التحضير المدمجة في مجموعات BI/AI | |

| الخدمات | الخدمات المدارة |

| الخدمات المهنية / الاستشارية |

| المالية |

| التسويق والمبيعات |

| العمليات |

| الموارد البشرية |

| القانونية والامتثال |

| تكنولوجيا المعلومات والاتصالات |

| BFSI |

| التجزئة والتجارة الإلكترونية |

| الرعاية الصحية |

| الحكومة والقطاع العام |

| صناعات المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب نوع البيانات | البيانات المنظمة | ||

| البيانات شبه المنظمة | |||

| البيانات غير المنظمة | |||

| حسب المكون | البرمجيات | منصات تحضير البيانات بالخدمة الذاتية | |

| وحدات التحضير المدمجة في مجموعات BI/AI | |||

| الخدمات | الخدمات المدارة | ||

| الخدمات المهنية / الاستشارية | |||

| حسب الوظيفة التجارية | المالية | ||

| التسويق والمبيعات | |||

| العمليات | |||

| الموارد البشرية | |||

| القانونية والامتثال | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| BFSI | |||

| التجزئة والتجارة الإلكترونية | |||

| الرعاية الصحية | |||

| الحكومة والقطاع العام | |||

| صناعات المستخدم النهائي الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق بيانات مشاجرة؟

وصل سوق بيانات مشاجرة إلى 3.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 5.93 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 11.3%.

أي منطقة تقود سوق بيانات مشاجرة؟

تصدرت أمريكا الشمالية بحصة إيرادات 37.5% في عام 2024، مدعومة باعتماد سحابي عميق ونظام بيئي ناضج للتحليلات.

أي مكون يتوسع بأسرع وتيرة؟

الخدمات هي المكون الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 13.0% حيث تسعى المؤسسات للحصول على دعم خبراء لمشاريع التحويل المعقدة.

لماذا يستثمر قطاع بفسي آي بكثافة في بيانات مشاجرة؟

اللوائح الأكثر صرامة مثل BCBS 239 تتطلب تجميع بيانات مخاطر قوي وتقارير في الوقت الفعلي، مما يدفع الاعتماد السريع في الأعمال المصرفية والتأمين.

كيف تؤثر تكاليف الحاسوب المتزايدة على الاعتماد؟

النفقات السحابية المتصاعدة تدفع المنظمات نحو عمليات النشر الهجين والنماذج الفعالة من ناحية المعاملات، إلا أن مسار النمو طويل الأمد يظل سليماً.

ما الحركات التنافسية التي تشكل السوق؟

الاستحواذات الحديثة مثل ServiceNow-بيانات.عالم و Databricks-Lilac الذكاء الاصطناعي تبرز التحول نحو الحوكمة المتكاملة وتحليلات الجودة المدعومة بالذكاء الاصطناعي.

آخر تحديث للصفحة في: