حجم وحصة سوق منصة علم البيانات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 111.23 مليار دولار أمريكي |

| حجم السوق (2030) | 275.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 21.43% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق منصة علم البيانات بواسطة Mordor Intelligence

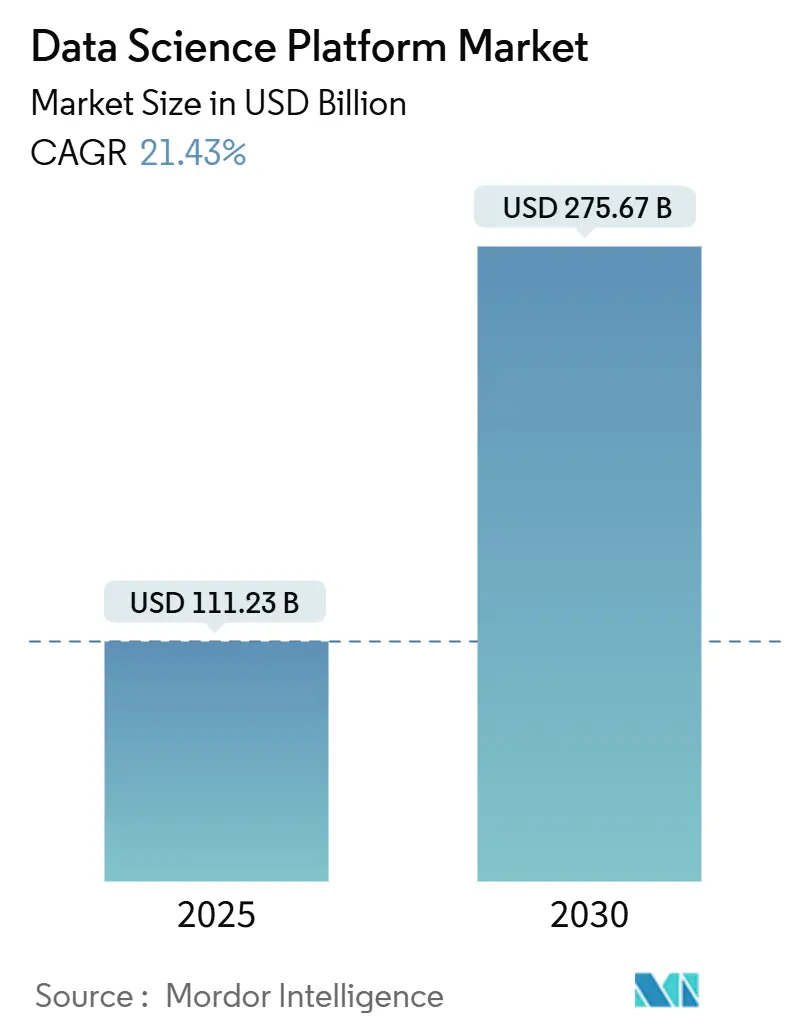

تبلغ قيمة حجم سوق منصة علم البيانات 111.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 275.67 مليار دولار أمريكي في عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 21.43%. يتصاعد الطلب حيث تقوم المؤسسات بدمج عمليات التعلم الآلي وهندسة البيانات وتدفقات ذكاء الأعمال على مكدس واحد يلبي قواعد الحوكمة الأكثر صرامة في إطار قانون الذكاء الاصطناعي للاتحاد الأوروبي والأطر المماثلة. [1]ISACA, "Understanding the EU AI Act: Requirements and Next Steps," isaca.org كما ينبع الزخم من تنامي هياكل الحافة إلى السحابة التي تستوعب تدفقات إنترنت الأشياء والفيديو غير المنظمة، والحاجة إلى مخازن ميزات قابلة للتوسع، وطرح موفري الخدمات السحابية لحالات GPU عالية الكثافة. تبقى الريادة الأمريكية الشمالية مرتكزة على البنية التحتية السحابية الناضجة، بينما الاستثمار المتسارع في آسيا والمحيط الهادئ في الذكاء الاصطناعي التوليدي وقدرة مراكز البيانات يدعم مكانتها كأسرع المناطق نمواً. تتصاعد شدة المنافسة حيث تدمج الشركات العملاقة أدوات الذكاء الاصطناعي الأصلية ويتميز البائعون المتخصصون من خلال مشاركة البيانات بتنسيق مفتوح والنشر المختلط ومسرعات خاصة بالمجال.

الأفكار الرئيسية للتقرير

- حسب العرض، احتلت المنصات 72% من حصة سوق منصة علم البيانات في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 24.3% حتى عام 2030.

- حسب النشر، هيمنت النماذج السحابية على 78% من حجم سوق منصة علم البيانات في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب قدره 21.9% حتى عام 2030.

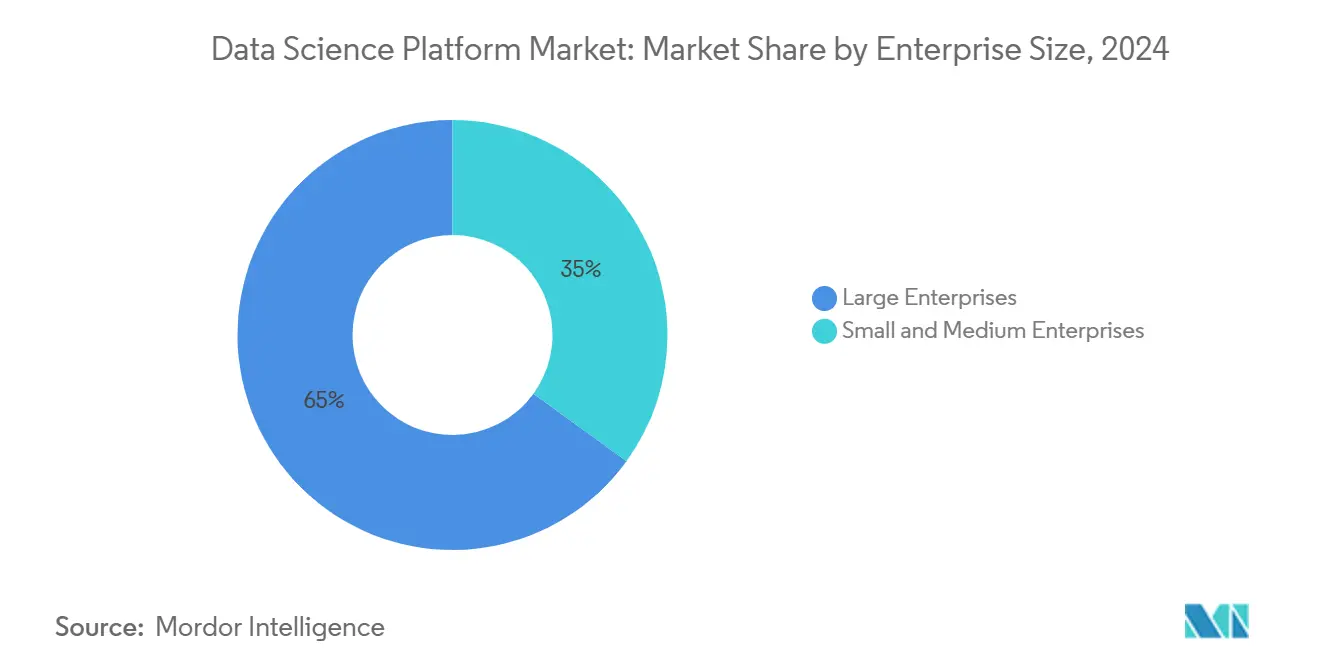

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 65% من حصة سوق منصة علم البيانات في عام 2024، بينما تقود المؤسسات الصغيرة والمتوسطة النمو بمعدل نمو سنوي مركب قدره 22.4%.

- حسب صناعة المستخدم النهائي، تصدرت الخدمات المصرفية والمالية والتأمين بحصة إيرادات 24% من حجم سوق منصة علم البيانات في عام 2024؛ تتقدم التجزئة والتجارة الإلكترونية بمعدل نمو سنوي مركب قدره 22.1% حتى عام 2030.

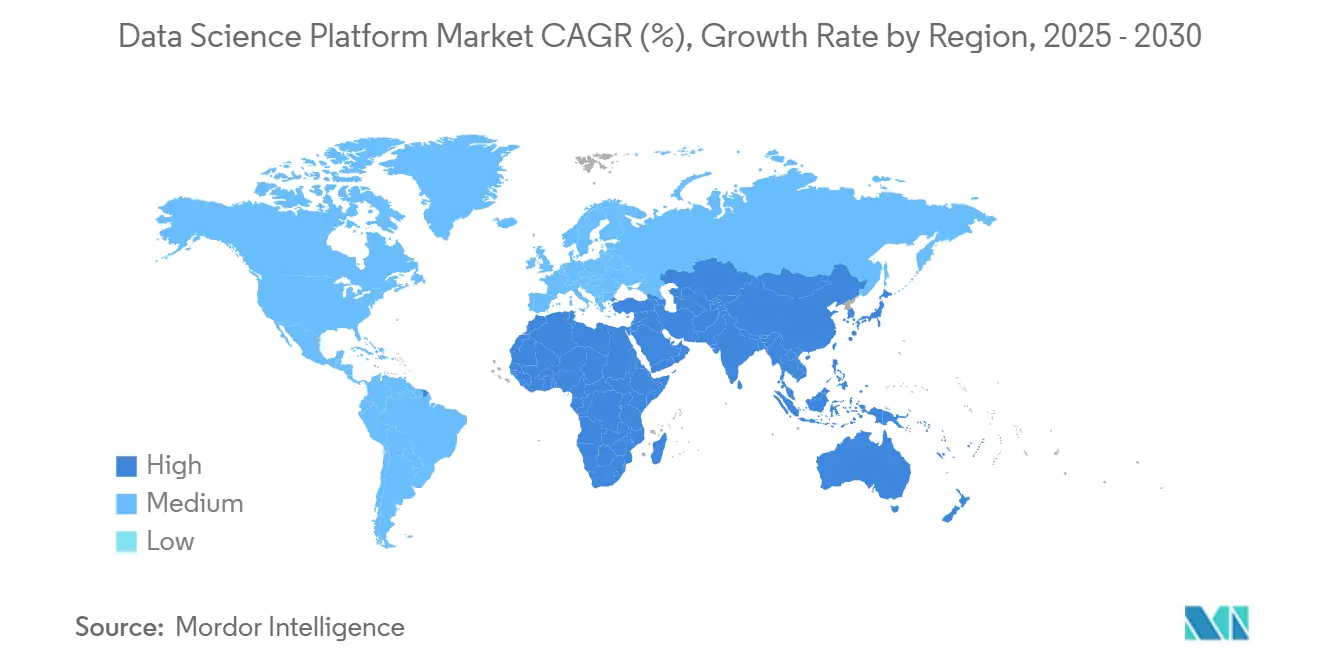

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 40% من حصة سوق منصة علم البيانات في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 25.7% حتى عام 2030.

اتجاهات ونظرات سوق منصة علم البيانات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انتشار أطر التعلم الآلي مفتوحة المصدر التي تحفز تقارب المنصات | +3.2% | عالمي، مع التركيز في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| لوائح حوكمة النماذج الأكثر صرامة (قانون الذكاء الاصطناعي للاتحاد الأوروبي وغيرها) تحفز تبني المنصات المدارة | +2.8% | نواة الاتحاد الأوروبي، انتشار إلى أمريكا الشمالية وآسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| تبني هيكل بيانات الحافة إلى السحابة يمكّن منصات علم البيانات المختلطة في التصنيع | +2.1% | عالمي، مع مكاسب مبكرة في ألمانيا واليابان والصين | متوسط الأجل (2-4 سنوات) |

| انفجار بيانات إنترنت الأشياء والفيديو غير المنظمة يتطلب مخازن ميزات قابلة للتوسع | +4.3% | عالمي، قوي بشكل خاص في مراكز التصنيع في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار أطر التعلم الآلي مفتوحة المصدر التي تحفز تقارب المنصات

تطورت TensorFlow وPyTorch إلى أنظمة بيئية متكاملة تقلل وقت النماذج الأولية وتبسط التدريب الموزع، مما يشجع المؤسسات على التحول من مكادس مخصصة إلى منصات مدارة من البائعين تبقى محايدة للإطار. التقارب الناتج يسمح للشركات متوسطة السوق بالاتصال ببيئات موحدة دون عبء هندسي ثقيل، مما يسرع الوقت للقيمة. ارتفعت عائلات براءات الاختراع التي تتناول البنية التحتية للذكاء الاصطناعي/التعلم الآلي بنسبة 45% على أساس سنوي، مما يشير إلى استمرار الابتكار الذي يستفيد منه موفرو المنصات لتجنب قفل البائع وتعزيز الحوكمة. [2]World Intellectual Property Organization, "Global Patenting and Research in GenAI," wipo.int

لوائح حوكمة النماذج الأكثر صرامة تحفز تبني المنصات المدارة

قانون الذكاء الاصطناعي للاتحاد الأوروبي، الساري في أغسطس 2024، يفرض واجبات إدارة المخاطر ومسارات التدقيق التي تفضل المنصات الجاهزة التي تقدم لوحات امتثال مدمجة وتوثيق آلي ومراقبة مستمرة. الوصول خارج الإقليم يجبر الشركات غير الأوروبية على تبني قدرات مماثلة لخدمة العملاء الأوروبيين، بينما العقوبات التي تصل إلى 7% من الإيراد العالمي تشحذ تكلفة عدم الامتثال. المبادرات الحكومية مثل صندوق فرنسا للذكاء الاصطناعي بقيمة 30 مليار يورو (33 مليار دولار أمريكي) تقوي الطلب على البنية التحتية المتوافقة.

تبني هيكل بيانات الحافة إلى السحابة يمكّن المنصات المختلطة في التصنيع

صانعو السيارات ومجمعو الإلكترونيات ينشرون هياكل بيانات توحد أجهزة استشعار أرضية المصنع مع البحيرات المركزية، مما يقلل النفقات التشغيلية بنسب مئوية مزدوجة ويمكّن أوقات استجابة أقل من ميلي ثانية لفحص الجودة. [3]International Journal of Engineering Research & Technology, "Empowering Industry 4.0 with Industrial Data Platforms," ijgis.pubpub.org التصاميم المختلطة تسمح للعقد المحلية بمعالجة الإشارات عالية التردد مسبقاً بينما تنسق المراكز السحابية إعادة تدريب النماذج والحوكمة، مما يمزج التحكم الحساس للكمون مع التحليلات على مستوى المؤسسة.

انفجار بيانات إنترنت الأشياء والفيديو غير المنظمة يتطلب مخازن ميزات قابلة للتوسع

أجهزة إنترنت الأشياء في طريقها لتوليد 79.4 زيتابايت من البيانات بحلول عام 2025، و95% من الشركات تشير إلى صعوبة التعامل مع الأشكال غير المنظمة. المنصات المتقدمة تدمج خطوط أنابيب الرؤية الحاسوبية والتصنيف الآلي ومخازن الميزات المنضبطة التي تتعامل مع أحمال العمل المتدفقة والمجمعة، مما يمكّن تجار التجزئة والمصنعين ووكالات الأمن من تشغيل تحليلات الفيديو أثناء تلبية متطلبات الاحتفاظ والتدقيق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| حواجز إقامة البيانات تعرقل عمليات النشر متعددة المناطق في القطاع العام للاتحاد الأوروبي | -1.8% | نواة الاتحاد الأوروبي، مع تأثيرات تنظيمية منتشرة | قصير الأجل (≤ سنتان) |

| نقص مهندسي عمليات التعلم الآلي يقوض العمليات المعقدة | -2.4% | عالمي، حاد بشكل خاص في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| تصاعد فواتير السحابة يخلق مقاومة الميزانية لأحمال عمل التدريب في الوقت الفعلي | -1.9% | عالمي، مع أعلى تأثير في أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| صوامع البيانات التراثية في الطاقة والمرافق تؤخر عائد الاستثمار للمنصة | -1.6% | عالمي، حاد بشكل خاص في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

حواجز إقامة البيانات تعرقل عمليات النشر متعددة المناطق في القطاع العام للاتحاد الأوروبي

قواعد اللائحة العامة لحماية البيانات والسيادة تجبر الكيانات العامة على حصر المعالجة داخل الحدود الوطنية، مما يعقد عمليات النشر متعددة الجنسيات. يتخلف الاتحاد الأوروبي عن الولايات المتحدة بـ 1.36 تريليون دولار أمريكي في استثمار تكنولوجيا المعلومات والاتصالات، و43% من الشركات الصغيرة والمتوسطة عبر الحدود تكافح مع متطلبات الموقع التي تضيق خيارات البائعين للموفرين الذين يقدمون استضافة داخل المنطقة. [4]European Centre for International Political Economy, "The EU's Trillion Dollar Gap in ICT and Cloud Computing Capacities," ecipe.org

نقص مهندسي عمليات التعلم الآلي يقوض العمليات المعقدة

فقط 13% من مشاريع التعلم الآلي تصل إلى الإنتاج، إلى حد كبير لأن الشركات تفتقر للمهنيين المهرة في الاختبار الآلي، والتكامل المستمر/النشر المستمر للنماذج، وتتبع النسب. عجز المواهب يدفع المؤسسات نحو الخدمات المدارة أو مجموعات الميزات المبسطة، مما يرفع تكاليف التنفيذ ويبطئ الابتكار.

تحليل القطاعات

حسب العرض: ارتفاع الخدمات رغم هيمنة المنصات

ساهمت المنصات بـ 72% من سوق منصة علم البيانات في عام 2024، مما يعكس شهية المؤسسة لسلاسل الأدوات المتكاملة التي تغطي من الامتصاص إلى مراقبة النماذج. ومع ذلك تتوسع الخدمات بمعدل نمو سنوي مركب قدره 24.3% حيث تشتري الشركات قدرات استشارية وتخصيص ومدارة لتشغيل أحمال العمل المعقدة. نماذج إيرادات البائعين تمزج بشكل متزايد التراخيص مع المشاركات المهنية للحد من تضارب العملاء وضمان استعداد الامتثال.

زخم الخدمة يعود إلى فجوة مهارات عمليات التعلم الآلي: المؤسسات التي تفتقر لخبرة النشر تستعين بمصادر خارجية للتصميم والأتمتة والمراقبة. ونتيجة لذلك، من المتوقع أن تتوسع شريحة الخدمات من حجم سوق منصة علم البيانات بثبات حتى عام 2030، مما يعزز تحول النظام البيئي من مبيعات البرمجيات الخالصة إلى شراكات قائمة على النتائج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النشر: تفوق السحابة معزز بأحمال عمل الذكاء الاصطناعي

استحوذت عمليات النشر السحابية على 78% من حصة سوق منصة علم البيانات في عام 2024، مدعومة بالحاجة لمجموعات GPU مرنة وتخزين محسّن للذكاء الاصطناعي. يقرر الموفرون أن نصف إيراد البنية التحتية الإضافي منذ عام 2023 ينبع مباشرة من أحمال عمل الذكاء الاصطناعي التوليدي.

مع معدل نمو سنوي مركب قدره 21.9% في المستقبل، تبقى السحابة المحرك الأساسي لسوق منصة علم البيانات. تستمر التنفيذات داخل المؤسسة والمختلطة في القطاعات المنظمة بشدة، لكن حتى هؤلاء المستخدمين يفرغون بشكل متزايد مراحل التطوير-الاختبار إلى السحابة بينما يحتفظون بخطوط أنابيب الإنتاج داخل المناطق السيادية. عقد الحافة تشكل الآن طبقة مساعدة، مما يمكّن الاستنتاج الحرج للكمون ولكنها تبقى منسقة من وحدات تحكم مركزية.

حسب حجم المؤسسة: تسارع الشركات الصغيرة والمتوسطة يتحدى هيمنة المؤسسات الكبيرة

احتفظت المؤسسات الكبيرة بـ 65% من إيراد عام 2024 بفضل عقارات البيانات الراسخة وميزانيات الامتثال. ومع ذلك، يتسابق تبني الشركات الصغيرة والمتوسطة إلى الأمام بمعدل نمو سنوي مركب قدره 22.4% حيث يقدم البائعون دفاتر ملاحظات قائمة على المتصفح وهندسة ميزات آلية وتسعير ادفع-حسب-الاستخدام. التسليم السحابي أولاً يلغي شراء الخادم وينقل النفقات إلى ميزانيات التشغيل، مما يقلل الحواجز أمام متحديي التمويل والتجزئة والرعاية الصحية.

الديمقراطية تعيد تشكيل حركات البائعين للوصول إلى السوق: الحزم خفيفة الوزن وقنوات السوق والمعالجات الموجهة تستهدف المستخدمين غير المتخصصين. ونتيجة لذلك، اختراق الشركات الصغيرة والمتوسطة مهيأ لتقليص فجوة الهيمنة، رغم أن المؤسسات الكبيرة ستظل تمثل غالبية الإنفاق المطلق في حجم سوق منصة علم البيانات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: ريادة الخدمات المصرفية والمالية والتأمين تواجه اضطراب التجزئة

سيطرت مؤسسات الخدمات المصرفية والمالية والتأمين على 24% من إيراد عام 2024، مستفيدة من المنصات لكشف الاحتيال وتسجيل الائتمان والتداول الخوارزمي. ارتفع التبني السحابي في المصرفية من 37% في عام 2020 إلى 91% بحلول أواخر عام 2023، مما يسرع الطلب على أدوات جاهزة للتدقيق ومفروضة السياسة.

تسجل التجزئة والتجارة الإلكترونية أشد المسارات بمعدل نمو سنوي مركب قدره 22.1% حيث تتطلب التخصيص وتحسين المخزون وتحليلات متعددة القنوات رؤى في الوقت الفعلي. عمليات نشر الصناعة لمراقبة الأرفف بالرؤية الحاسوبية ومحركات التسعير الديناميكي تظهر كيف تدعم منصات علم البيانات الخفة المواجهة للمستهلك. التصنيع والرعاية الصحية والقطاع العام يتبعون، مركزين على الصيانة التنبؤية واكتشاف الأدوية وحوكمة المدينة الذكية على التوالي.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بـ 40% من حصة سوق منصة علم البيانات في عام 2024، مدعومة بـ 68.4 مليار دولار أمريكي من إيراد الخدمات السحابية في الربع الأول من عام 2025 من أكبر ثلاث شركات عملاقة. التمويل الجريء وريادة براءات الاختراع ونظام بيئي كثيف من الشركاء يرعى عمليات النشر المتقدمة، رغم أن ارتفاع تكاليف البنية التحتية يدفع الموفرين لتمويل ميزانيات رأسمالية قياسية تتجاوز 100 مليار دولار أمريكي للقدرة الإضافية.

آسيا والمحيط الهادئ هي الساحة الأسرع توسعاً، تنمو بمعدل نمو سنوي مركب قدره 25.7% على خلفية نفقات الصين للذكاء الاصطناعي التوليدي ومضاعفة بصمة مراكز البيانات في الهند. تجاوزت قوة مراكز البيانات الإقليمية 12 جيجاوات تشغيلية، مما يوفر العمود الفقري للتوسع المستدام. البرامج الحكومية مثل استراتيجية الاقتصاد الرقمي الأسترالية وخطة عمل عامل البيانات الثلاث سنوات الصينية تخلق سحب سياسة يدعم تبني المنصة.

تقف أوروبا في مفترق طرق تنظيمي: قانون الذكاء الاصطناعي للاتحاد الأوروبي يغذي طلب المنصة، لكن فجوة استثمار تكنولوجيا المعلومات والاتصالات بقيمة 1.36 تريليون دولار أمريكي بالإضافة إلى ضرورات السيادة تجبر الموفرين على بناء استضافة محلية وتشفير. الأسواق المجزأة ترفع التكاليف، لكن المبادرات مثل الصناعة 4.0 الألمانية ومحفز الذكاء الاصطناعي الفرنسي (30 مليار يورو / 33 مليار دولار أمريكي) تحفز الحلول السحابية المتوافقة والسيادية. من المتوقع أن يتجاوز الإنفاق السحابي السيادي العالمي 250 مليار دولار أمريكي بحلول عام 2027.

المشهد التنافسي

تدور المنافسة في سوق منصة علم البيانات حول عمق البنية التحتية واتساع النظام البيئي والخصوصية الصناعية. استحوذت AWS وMicrosoft Azure وGoogle Cloud مجتمعة على 63% من الخدمات السحابية العالمية في أوائل عام 2025، مما منحها مزايا حجم في أساطيل GPU وأدوات الحوكمة المتكاملة. سجلت AWS إيراد 29.3 مليار دولار أمريكي في الربع الأول من عام 2025، بينما تجاوز أعمال الذكاء الاصطناعي لمايكروسوفت معدل تشغيل 13 مليار دولار أمريكي، مؤكداً عمق موارد الشركات العملاقة.

يسعى البائعون المتخصصون للتمايز من خلال أشكال البيانات المفتوحة وتنسيق السحابة المتعددة ومسرعات المجال. تجاوزت Databricks 3 مليارات دولار أمريكي من الإيراد المتكرر السنوي في عام 2024 وتستهدف تقييم IPO بقيمة 62 مليار دولار أمريكي، مما يشير إلى ثقة المستثمرين في تقارب lakehouse. حققت Snowflake إيراد 3.626 مليار دولار أمريكي لعام 2025 ورفعت التوجيهات بعد أن تجاوز إيراد المنتج في أوائل عام 2026 مليار دولار أمريكي. اللاعبون متوسطو الحجم يضيفون قيمة عبر التعلم الآلي الآلي وواجهات الكود المنخفض وحوكمة النماذج المدمجة.

الخطوات الاستراتيجية تظهر التنافس المكثف. الشركات العملاقة تدمج خدمات النماذج الأساسية لقفل جاذبية البيانات؛ اللاعبون الخالصون في المنصات يشتركون مع متخصصي BI وMLOps لتوسيع النطاق؛ وبائعو التطبيقات العمودية يدمجون محركات التحليلات لزراعة الالتصاق. يستمر إنتاج براءات الاختراع في البنية التحتية للذكاء الاصطناعي/التعلم الآلي في النمو بحوالي 45% سنوياً، مؤكداً سباقات التسلح التكنولوجية المستدامة التي ستشكل ديناميكيات سوق منصة علم البيانات المستقبلية.

قادة صناعة منصة علم البيانات

-

شركة IBM

-

شركة Google LLC (Alphabet Inc.)

-

شركة Microsoft

-

شركة SAS Institute Inc.

-

شركة Alteryx Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: تم تسمية Dataiku كشريك منتج Snowflake AI Data Cloud للعام، مما يوسع برامج الذهاب إلى السوق المشتركة ويدمج التعلم الآلي الآلي مع حوكمة Snowflake الأصلية. يعزز التعاون موقع كلا الشركتين في قطاعات الخدمات المصرفية والمالية والتأمين والتصنيع المنظمة.

- يونيو 2025: أغلقت SandP Global استحواذ TeraHelix لتعزيز قدرات ربط البيانات وتحليلات الرسم البياني، مما يوائم مجموعة تحليلات المخاطر مع هندسة الميزات المتقدمة التي تسرع نمذجة الامتثال.

- مايو 2025: رفعت Snowflake توقعاتها لإيراد السنة المالية 2026 فوق مليار دولار أمريكي بعد الأداء الفائق للربع الأول، مما يشير إلى استمرار هجرة المؤسسة إلى هياكل lakehouse السحابية الأصلية.

- مارس 2025: أطلقت Adobe منصة الذكاء الاصطناعي في قمة Adobe، موحدة تدفقات العمل الإبداعية والتسويقية؛ ارتفع إيراد Adobe Experience Platform بنسبة 50% على أساس سنوي، مما يظهر التآزر عبر المحفظة في التحليلات المدفوعة بالمحتوى.

نطاق تقرير سوق منصة علم البيانات العالمية

تضع منصة علم البيانات عملية نمذجة البيانات بأكملها في أيدي فرق علم البيانات حتى يتمكنوا من التركيز على استخلاص الرؤى من البيانات وإيصالها إلى أصحاب المصلحة الرئيسيين في الأعمال. يشمل السوق المدروس تطبيقات مثل التسويق والمبيعات. وأخرى، والتي يتم نشرها بشكل رئيسي داخل المؤسسة وقائمة على السحابة مع المنصة.

يتم تقسيم سوق منصة علم البيانات حسب العرض (المنصة، الخدمات)، النشر (داخل المؤسسة، السحابة)، حجم المؤسسات (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، القطاع الصناعي العمودي (تكنولوجيا المعلومات والاتصالات، الخدمات المصرفية والمالية والتأمين، التصنيع، التجزئة والتجارة الإلكترونية، الحكومة والدفاع والنفط والغاز والطاقة)، والجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، اليونان، بقية أوروبا]، آسيا والمحيط الهادئ [الصين، اليابان، الهند، أستراليا، جنوب شرق آسيا [[إندونيسيا، الفلبين، ماليزيا، سنغافورة، بقية جنوب شرق آسيا]]، بقية آسيا والمحيط الهادئ]، أمريكا اللاتينية [البرازيل، الأرجنتين، المكسيك، بقية أمريكا اللاتينية]، الشرق الأوسط وأفريقيا [المملكة العربية السعودية، مجلس التعاون الخليجي [الإمارات العربية المتحدة، بقية مجلس التعاون الخليجي]، جنوب أفريقيا، بقية الشرق الأوسط وأفريقيا]). يقدم التقرير توقعات السوق والحجم بالقيمة (الدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| المنصة |

| الخدمات |

| داخل المؤسسة |

| السحابة |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية والتأمين |

| التجزئة والتجارة الإلكترونية |

| التصنيع |

| الطاقة والمرافق |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والدفاع |

| الصناعات الأخرى للمستخدم النهائي |

| أمريكا الشمالية | الولايات المتحدة | ||

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |||

| قطر | |||

| بقية مجلس التعاون الخليجي | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

| حسب العرض | المنصة | |||

| الخدمات | ||||

| حسب النشر | داخل المؤسسة | |||

| السحابة | ||||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | |||

| المؤسسات الكبيرة | ||||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | |||

| الخدمات المصرفية والمالية والتأمين | ||||

| التجزئة والتجارة الإلكترونية | ||||

| التصنيع | ||||

| الطاقة والمرافق | ||||

| الرعاية الصحية وعلوم الحياة | ||||

| الحكومة والدفاع | ||||

| الصناعات الأخرى للمستخدم النهائي | ||||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | ||

| كندا | ||||

| المكسيك | ||||

| أوروبا | المملكة المتحدة | |||

| ألمانيا | ||||

| فرنسا | ||||

| إيطاليا | ||||

| إسبانيا | ||||

| بقية أوروبا | ||||

| آسيا والمحيط الهادئ | الصين | |||

| الهند | ||||

| اليابان | ||||

| كوريا الجنوبية | ||||

| أستراليا ونيوزيلندا | ||||

| بقية آسيا والمحيط الهادئ | ||||

| أمريكا الجنوبية | البرازيل | |||

| الأرجنتين | ||||

| بقية أمريكا الجنوبية | ||||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||||

| قطر | ||||

| بقية مجلس التعاون الخليجي | ||||

| تركيا | ||||

| بقية الشرق الأوسط | ||||

| أفريقيا | جنوب أفريقيا | |||

| نيجيريا | ||||

| بقية أفريقيا | ||||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق منصة علم البيانات؟

تبلغ قيمة السوق 111.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 275.67 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع وتيرة في سوق منصة علم البيانات؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 25.70%، مدفوعة باستثمارات الذكاء الاصطناعي واسعة النطاق في الصين والهند واليابان.

لماذا تنمو الخدمات بوتيرة أسرع من المنصات؟

تواجه المؤسسات نقصاً في المواهب في عمليات التعلم الآلي والتعقيد التنظيمي، مما يدفعها لشراء الاستشارة والخدمات المدارة التي تضمن النشر الناجح.

ما حجم حصة السحابة في سوق منصة علم البيانات؟

تمثل عمليات النشر السحابية 78% من إيراد عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 21.90% حتى عام 2030.

أي الصناعات تقود التبني؟

تحتل الخدمات المصرفية والمالية والتأمين 24% من الحصة السوقية بسبب حالات استخدام الاحتيال والامتثال، بينما التجزئة والتجارة الإلكترونية هي الأسرع صعوداً بمعدل نمو سنوي مركب قدره 22.1%.

ما تأثير قانون الذكاء الاصطناعي للاتحاد الأوروبي على طلب المنصة؟

قواعد الحوكمة الصارمة للقانون تفضل المنصات المدارة مع الامتثال المدمج، مما يضيف ما يقدر بـ 2.8 نقطة مئوية لنمو توقعات معدل النمو السنوي المركب في المناطق المتأثرة.

آخر تحديث للصفحة في: