حجم وحصة سوق تأمين الأمن السيبراني

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

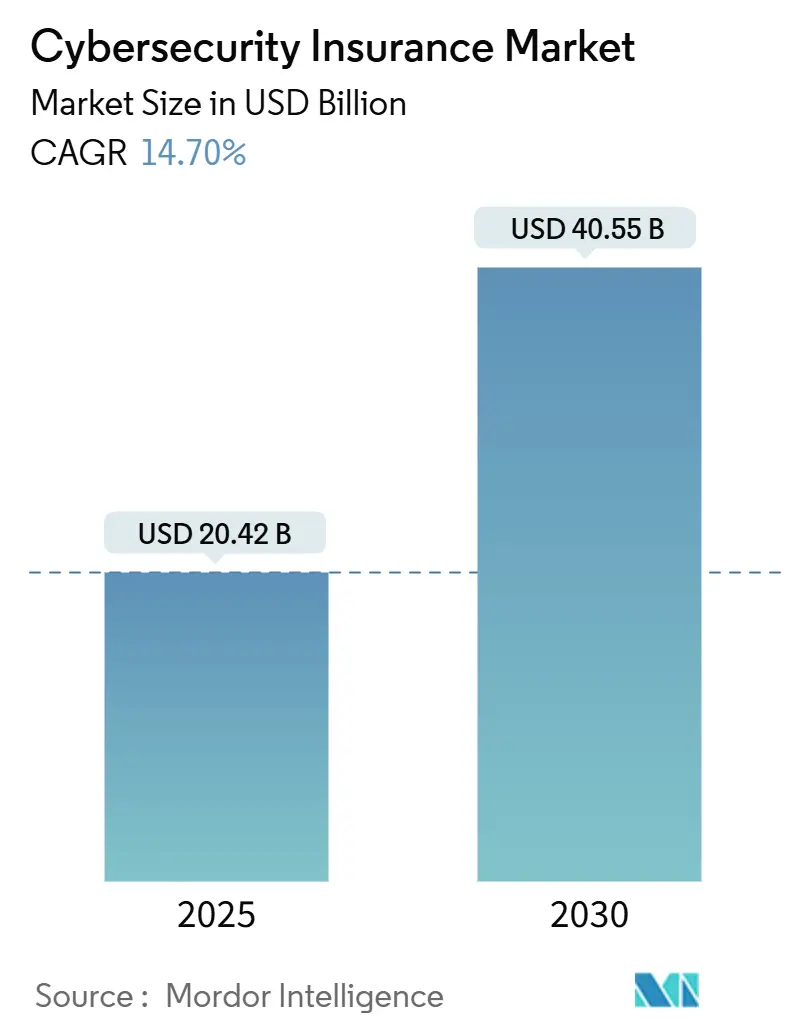

| حجم السوق (2025) | 20.42 مليار دولار أمريكي |

| حجم السوق (2030) | 40.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.70% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تأمين الأمن السيبراني من قبل مؤسسة موردور إنتليجنس

يقف سوق تأمين الأمن السيبراني عند 20.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 40.55 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 14.7%. ينبع الطلب القوي من التفويضات التنظيمية مثل قانون المرونة التشغيلية الرقمية للاتحاد الأوروبي (دورا) وقاعدة الإفصاح لمدة أربعة أيام من لجنة الأوراق المالية والبورصات الأمريكية، وكلاهما يدفع الشركات لتأمين حماية الميزانية العمومية ضد الغرامات والخسائر التشغيلية. يأتي الزخم الإضافي من الارتفاع في برامج الفدية الضارة التي تضرب الآن كل 11 ثانية والطلب على مستوى مجلس الإدارة للحصول على مقاييس مخاطر سيبرانية محددة كمياً، والعروض البارامترية الجديدة التي تقلل وقت تسوية المطالبات للمؤسسات الصغيرة والمتوسطة. إن الاعتماد المتزايد على السحابة، خاصة البنى الهجينة ومتعددة البائعين، يجبر شركات التأمين على تحسين ضوابط التراكم، بينما يجرب المستثمرون الأوراق المالية المرتبطة بتأمين الأمن السيبراني المرمزة لإطلاق قدرة جديدة.

النقاط الرئيسية من التقرير

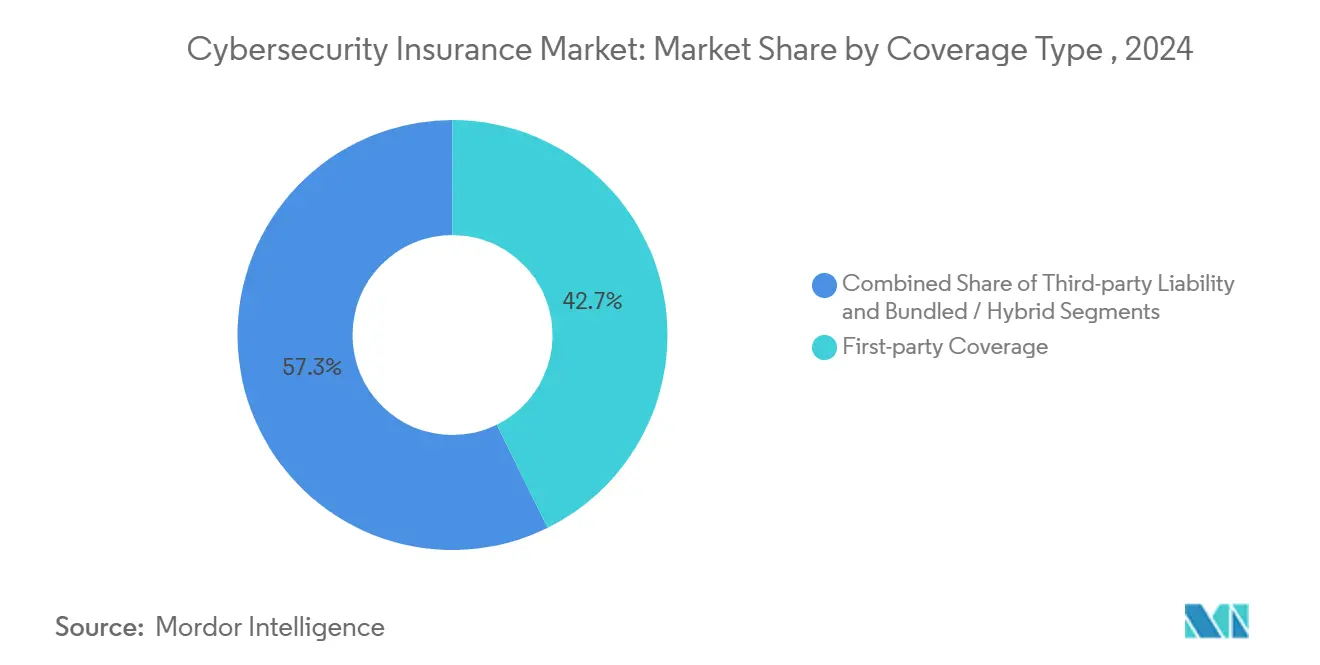

- حسب نوع التغطية، قادت الحماية للطرف الأول بنسبة 42.7% من حصة سوق تأمين الأمن السيبراني في عام 2024، بينما من المقرر أن تسجل مسؤولية الطرف الثالث معدل نمو سنوي مركب قدره 14.9% حتى عام 2030.

- حسب نوع التأمين، استحوذت البوالص المستقلة على 53.9% من حجم سوق تأمين الأمن السيبراني في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 15.4% حتى عام 2030.

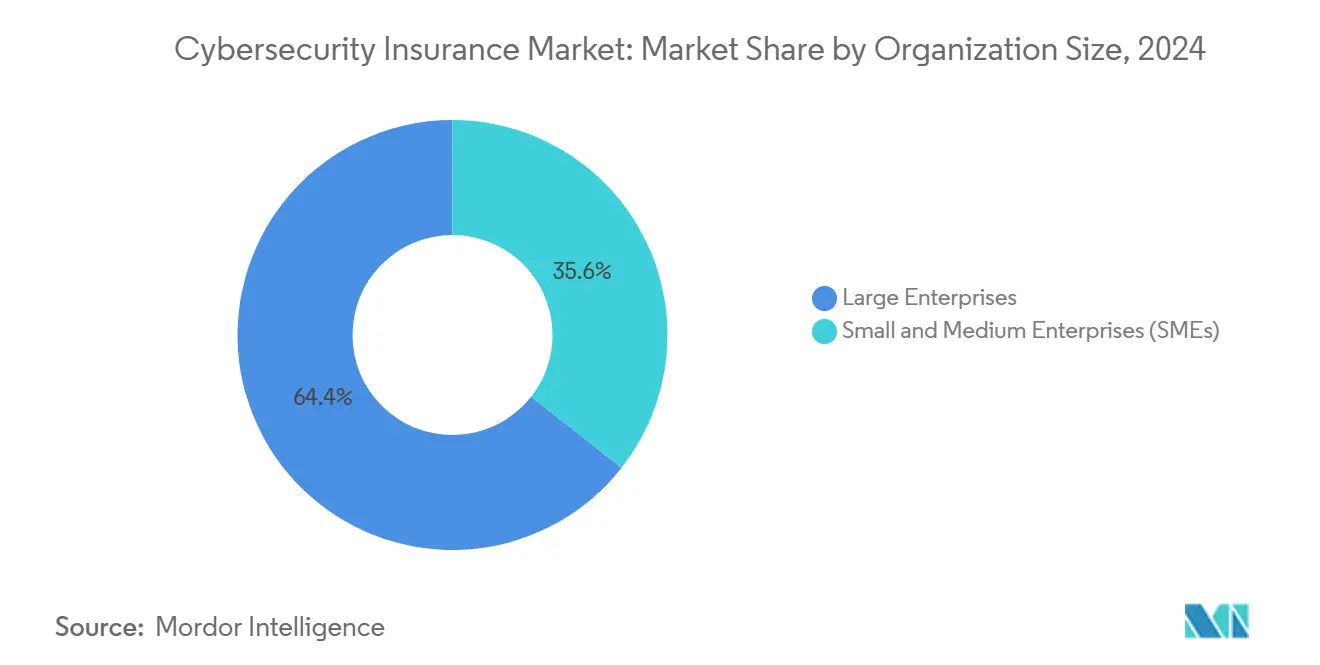

- حسب حجم المؤسسة، احتجزت المؤسسات الكبيرة 64.4% من حجم سوق تأمين الأمن السيبراني في عام 2024، بينما تظهر المؤسسات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب قدره 15.1%.

- حسب صناعة المستخدم النهائي، احتفظت الخدمات المصرفية والمالية وخدمات التأمين بحصة إيرادات قدرها 28.7% في عام 2024؛ من المتوقع أن تنمو التصنيع بمعدل نمو سنوي مركب قدره 16.3%.

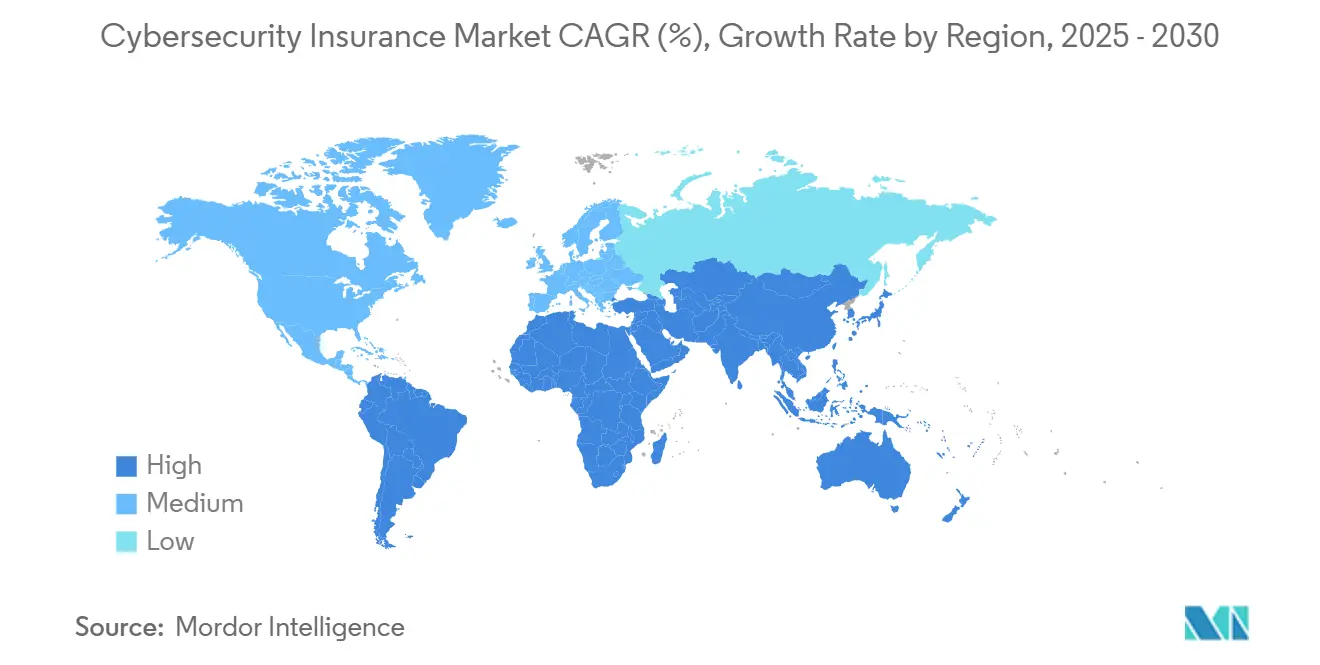

- جغرافياً، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 36.2% في عام 2024؛ تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 16.7%.

اتجاهات ورؤى سوق تأمين الأمن السيبراني العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الرقمنة السحابية أولاً تزيد التعرض | +2.8% | عالمي، متركز في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| التفويضات التنظيمية ترفع المسؤولية | +3.2% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤2 سنة) |

| التركيز على مستوى مجلس الإدارة على تحديد المخاطر السيبرانية كمياً | +2.1% | عالمي، بقيادة أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| أغطية بارامترية منخفضة التكلفة خاصة بالمؤسسات الصغيرة والمتوسطة | +1.9% | أوروبا ومنطقة آسيا والمحيط الهادئ، تنتشر إلى الشرق الأوسط وأفريقيا | المدى الطويل (≥4 سنوات) |

| حزم "إنشورسيك" للأمان + التأمين | +1.7% | عالمي، اعتماد مبكر في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الأوراق المالية المرتبطة بالتأمين السيبراني المرمزة | +1.4% | أسواق رؤوس الأموال في برمودا ولندن | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

الرقمنة السحابية أولاً تزيد تعرض الخسائر السيبرانية

الهجرة إلى البنى السحابية توسع سطح الهجوم وتضخم مخاطر الانقطاع النظمي. فشل برنامج كراودسترايك في عام 2024 ولد خسائر اقتصادية قدرها 5.4 مليار دولار أمريكي وكشف كيف يمكن لاضطراب مزود واحد أن يؤدي إلى آلاف المطالبات المتزامنة. استجابت ميونخ ري بمنتج Cloud Protection+، وهو منتج يستهدف أعباء عمل جوجل كلاود ويعوض خسائر انقطاع الأعمال المرتبطة بانقطاع المزود. البيئات الهجينة تزيد التعقيد، بينما ارتفعت حوادث الأخطاء البشرية في أنظمة الرعاية الصحية السحابية بنسبة 13%، مما يمثل 58% من انتهاكات القطاع. تتطلب شركات التأمين الآن المصادقة متعددة العوامل وأدلة على التكوينات المقواة قبل ربط التغطية.

التفويضات التنظيمية ترفع رهان المسؤولية

تُلزم دورا المؤسسات المالية في الاتحاد الأوروبي بالإبلاغ عن الحوادث السيبرانية الجوهرية خلال 4 ساعات، وتنص لجنة الأوراق المالية والبورصات على إفصاح لمدة 4 أيام للشركات المدرجة في الولايات المتحدة، مما يخلق التزامات مزدوجة للشركات متعددة الجنسيات.[1]باتريس بيرشي، "فهم دورا: قانون المرونة التشغيلية الرقمية للاتحاد الأوروبي،" fortinet.comيجب على البائعين من خارج الاتحاد الأوروبي الذين يخدمون البنوك الأوروبية الامتثال أيضاً، مما يوسع المجموعة القابلة للعنونة للتغطية. أمريكا اللاتينية تحاكي الاتجاه؛ 75% من قادة التدقيق الداخلي يصنفون الأمن السيبراني كأهم مخاطر بسبب تصاعد التدقيق التنظيمي. تضيف شركات التأمين امتدادات تمول تكاليف المعالجة والمراقبة المستمرة للامتثال.

التركيز على مستوى مجلس الإدارة على تحديد المخاطر السيبرانية كمياً

قيمة المساهمين المعرضة للخطر نقلت المناقشات السيبرانية إلى قاعة اجتماعات مجلس الإدارة. تنشر المؤسسات أدوات تحديد كمي مدفوعة بالذكاء الاصطناعي لرسم خريطة التعرض المالي، مما يربط الحدود والخصومات بنماذج توزيع الخسائر. تكتسب هياكل الأسر وتحويل المخاطر البديل (إيه آر تي) زخماً حيث يسعى المشترون الكبار للمرونة خارج البرج التجاري. النهج يدعم الاكتتاب المفصل ويسرع دورات عرض الأسعار إلى الربط.

أغطية بارامترية منخفضة التكلفة خاصة بالمؤسسات الصغيرة والمتوسطة تظهر

غطاء إغلاق الأمن السيبراني من ديكارت أندررايتنج يُفعل عند عتبات التوقف المحددة مسبقاً ويدفع المطالبات خلال 3 أسابيع، مما يقلل العبء الإداري الذي ثبط تاريخياً المؤسسات الصغيرة والمتوسطة. CyberSolution 360° من سويس ري تجمع المراقبة على مدار الساعة طوال أيام الأسبوع والاستجابة للحوادث والتأمين للشركات التي لديها 10-250 موظفاً، مما يعالج الفجوة حيث فقط 10% من المؤسسات الصغيرة والمتوسطة تحمل تغطية.[2]معهد سويس ري، "CyberSolution 360°: سد فجوة الحماية للمؤسسات الصغيرة والمتوسطة،" swissre.comالتغطية المصغرة من ستاربيك بسعر أقل من 20 جنيه إسترليني سنوياً للشركات المصغرة تظهر نقاط سعر مواتية للاعتماد الجماعي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص البيانات الاكتوارية وفجوات النمذجة | -2.1% | عالمي، الأكثر حدة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| الأقساط العالية والاحتفاظات للمؤسسات الصغيرة والمتوسطة | -1.8% | عالمي، الأسواق الحساسة للسعر | المدى القصير (≤2 سنة) |

| استثناءات الحرب والمخاطر النظمية | -1.3% | عالمي، البنية التحتية الحرجة | المدى الطويل (≥4 سنوات) |

| حدود قدرة إعادة التأمين | -1.1% | الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص البيانات الاكتوارية وعدم اليقين في النمذجة

الخسائر السيبرانية تفتقر للسلاسل الزمنية الطويلة الموجودة في خطوط الكوارث الطبيعية، مما يعيق مصداقية نماذج مخاطر الذيل؛ الأحداث المترابطة تضخم خطأ التسعير. [3]منظمة التعاون الاقتصادي والتنمية، "التحديات لقطاع التأمين في المخاطر السيبرانية،" oecd.org تستثمر شركات النقل في منصات خاصة تستوعب استخبارات التهديدات في الوقت الفعلي، لكن الفجوات تستمر في الأسواق الناشئة حيث الإبلاغ عن الانتهاكات محدود.

مستويات الأقساط والاحتفاظ العالية تثني المؤسسات الصغيرة والمتوسطة

بينما 75% من الشركات الكبيرة تحمل تغطية، فقط 25% من المؤسسات الصغيرة والمتوسطة تفعل ذلك. قيود الميزانية والخصومات التي تصل إلى منتصف الأرقام الستة تثبط الاستيعاب. النماذج التكنولوجية مثل التأمين النشط من كواليشن، الذي يدمج المسح المستمر والتنبيهات، تقلل تكرار الخسائر وتمكن مستويات تسعير معقولة.

تحليل الأقسام

حسب نوع التغطية: مسؤولية الطرف الثالث تكتسب زخماً

احتفظت التغطية للطرف الأول بحصة 42.7% من سوق تأمين الأمن السيبراني في عام 2024، مدفوعة بالمطالبات لانقطاع الأعمال والاستجابة للحوادث وتكاليف إعادة بناء البيانات. مسؤولية الطرف الثالث تتسارع بمعدل نمو سنوي مركب قدره 14.9% مع ارتفاع التقاضي والعقوبات التنظيمية، مما يدفع مجالس الإدارات لشراء حدود أعلى. المصنعون يختارون بشكل متزايد السياسات المختلطة التي تعالج الاضطراب التشغيلي ومسؤولية سلسلة التوريد النهائية، مما يعكس كيف يمكن لانتهاك واحد أن يؤدي إلى خسائر داخلية وللعملاء.

الأغطية المجمعة التي تدمج حماية الطرف الأول والثالث تجذب المشترين في الرعاية الصحية والبنية التحتية الحرجة الساعين لإدارة مبسطة. المستشفيات تفضل الحزم التي تلف غرامات انتهاك قانون HIPAA مع تعويض دفع الفدية، مما يضمن عدم وجود فجوات بين التعرضات التشغيلية والقانونية. من جانبهم، يحسن المكتتبون لغة البوليصة لتوضيح التغطية لأحداث انقطاع الأعمال الطارئة المرتبطة ببائعي تكنولوجيا المعلومات للطرف الثالث.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب نوع التأمين: البوالص المستقلة تقود الابتكار

العقود المستقلة استحوذت على 53.9% من حجم سوق تأمين الأمن السيبراني في عام 2024 وستتوسع بمعدل نمو سنوي مركب قدره 15.4% لأن خيارات الممتلكات والإصابات تفتقر للمعايير اللازمة لمعالجة برامج الفدية الضارة أو انقطاع السحابة أو محفزات الهندسة الاجتماعية. النماذج المخصصة تتيح لشركات النقل دمج بيانات المسح المفصلة والتأييدات الديناميكية، وتقدم أوقات تسليم بضع ساعات عبر روبوتات الاكتتاب الخوارزمية.

الحلول القائمة على التأييد ما زالت تجذب مشتري السوق المتوسط الراغبين في البساطة الإدارية. لكن مرونة الصياغة المستقلة تدعم الإضافات الناشئة مثل تغطية التشفير أو تعويض الإغلاق الطوعي. أنظمة الاقتباس الآلية المنشورة من شركات التأمين التقني At-Bay وCowbell تقلل تكاليف التوزيع وتزيد دقة التسعير، مما يعزز قيادة النموذج المستقل.

حسب حجم المؤسسة: قسم المؤسسات الصغيرة والمتوسطة يسرع الاعتماد

احتجزت المؤسسات الكبيرة 64.4% من حجم سوق تأمين الأمن السيبراني في عام 2024، مما يعكس التدقيق التنظيمي والميزانيات القوية. الزخم ينتقل حيث اعتماد المؤسسات الصغيرة والمتوسطة يتقدم بمعدل نمو سنوي مركب قدره 15.1%. التغيير مدفوع بالمحفزات البارامترية والإعداد قليل اللمس وتكامل أدوات المراقبة التي تظهر قيمة فورية.

مخططات القسائم المدعومة حكومياً في سنغافورة وفرنسا تدعم الأقساط للشركات المصغرة، مما يسد فجوة الحماية أكثر. حزم إنشورسيك توفر للمؤسسات الصغيرة والمتوسطة كشف نقطة النهاية بالإضافة إلى دعم تأمين في اشتراك واحد، مما يقلل التعقيد المتصور. للشركات الكبيرة، الأسر وسندات الكوارث السيبرانية تنوع تحويل المخاطر وتحافظ على إنفاق الأقساط قابلاً للتنبؤ.

حسب صناعة المستخدم النهائي: التصنيع يظهر كرائد نمو

ظلت الخدمات المصرفية والمالية وخدمات التأمين أكبر مشتر، حيث احتفظت بحصة 28.7%، وسط أنظمة حماية البيانات الصارمة وتكرار برامج الفدية الضارة العالي. معدل النمو السنوي المركب للتصنيع بنسبة 16.3% حتى عام 2030 يضعه كالقطاع الأسرع توسعاً، بسبب تقارب أنظمة التكنولوجيا التشغيلية وتكنولوجيا المعلومات التي يستغلها المهاجمون بشكل متزايد. هجمات سلسلة التوريد أدت إلى 64% من الحوادث البارزة في عام 2024، مما يشجع المصانع على شراء حدود أعلى وتأييدات انقطاع الأعمال الطارئة.

الرعاية الصحية تواجه تكاليف انتهاك بمتوسط 10.93 مليون دولار أمريكي. شركات التجزئة والتجارة الإلكترونية تشدد تغطية بطاقة الدفع مع تضاعف محاولات الاحتيال جنباً إلى جنب مع اعتماد المحفظة الرقمية. طلب القطاع العام ينمو ببطء، مقيد بدورات المشتريات، لكن مشغلي البنية التحتية الحرجة الوطنية يبدأون في تخصيص ميزانيات لتحويل الأمن السيبراني حيث يصبح التأمين متطلباً للترخيص في بعض الولايات القضائية.

التحليل الجغرافي

احتفظت أمريكا الشمالية بنسبة 36.2% من أقساط 2024 بفضل معايير الإفصاح الناضجة ومجموعات البيانات الاكتوارية العميقة والنظام البيئي القوي من الوسطاء وشركات إعادة التأمين وبدائل أسواق رؤوس الأموال مثل 575 مليون دولار أمريكي من سندات الكوارث السيبرانية المصدرة في عام 2024. ومع ذلك، استثناءات مخاطر الحرب وحدود التراكم على أغطية البنية التحتية الحرجة تبقى نقاط خلاف، مما يثير النقاش حول برامج الدعم الفيدرالية.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 16.7% حتى عام 2030. قواعد سيادة البيانات في الصين وتكامل التصنيع في اليابان وقطاع التكنولوجيا المالية المزدهر في الهند يوسع مجموعة مخاطر المنطقة. دخول السوق من قبل شركات النقل العالمية بالإضافة إلى ارتفاع القدرة المحلية يقلص فجوة الحماية، رغم أن 15% فقط من المؤسسات المؤهلة تشتري التغطية حالياً.

أوروبا تتمتع بنمو مستقر مدعوم بقانون GDPR ودورا. سوق لندن يرسو القدرة، وألمانيا جنباً إلى جنب مع فرنسا تسرع الاعتماد داخل قاعدة تصنيع ميتلشتاند. القواعد المجزأة للدول الأعضاء تعقد الوضع متعدد الجنسيات، لكن أغطية المؤسسات الصغيرة والمتوسطة البارامترية تظهر كحل موحد. البلدان الشمالية، بالفعل رادة رقمية، تجمع بين روح الخصوصية القوية والاستيعاب المبكر لمنتجات الأمان بالإضافة إلى التأمين المجمعة.

المشهد التنافسي

شركات النقل التقليدية أيه آي جي وتشوب وميونخ ري تحتفظ بمزايا الحجم في رأس المال والبنية التحتية للمطالبات، لكن ديناميكية السوق تقع بشكل متزايد مع الداخلين الجدد الذين يعطون الأولوية للتكنولوجيا. نموذج التأمين النشط من كواليشن يقرن مسح السطح الخارجي بالتنبيهات في الوقت الفعلي، مما يقلل تكرار المطالبات 7% على أساس سنوي ويخفض متوسط الخسارة إلى 115,000 دولار أمريكي. At-Bay وCowbell وZeguro تكرر هذا الدليل، مما يجبر شركات التأمين الراسخة على الاستثمار في التحليلات التنبؤية.

التحالفات الاستراتيجية تنتشر. تشوب تدمج قياس كراودسترايك في الاكتتاب، بينما ترافلرز تشارك مع X-Force من أي بي إم لتسريع الاستجابة للحوادث. شرودرز كابيتال جربت عقود إعادة التأمين المرمزة على البلوك تشين العامة، واعدة بالحد من الاحتكاك ووصول أوسع للمستثمرين إلى مجمعات المخاطر السيبرانية.

التجزئة المعتدلة تستمر: أكبر خمس شركات نقل تسيطر على قرب 40% من الأقساط العالمية، وذيل طويل من شركات التأمين الإقليمية بالإضافة إلى وكلاء إدارة عامة يتنافسون في مكانة التوزيع أو الخبرة القطاعية. قيود القدرة في طبقة إعادة التنازل تعيق تحولات الحصة السريعة، مما يعزز صلة الشركات الراسخة حتى مع هيمنة شركات التأمين التقني على التفكير بعروض الدفاع النشط.

قادة صناعة تأمين الأمن السيبراني

-

شركة تشوب

-

أكسا إكس إل

-

بيزلي

-

أليانز (إيه جي سي إس)

-

أيه آي جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أبلغت ميونخ ري عن صافي نتيجة الربع الأول من عام 2025 بقيمة 1.1 مليار يورو (1.17 مليار دولار أمريكي) وأكدت على الاستمرار في تطوير أغطية الأمن السيبراني بينما نمت تجديدات إعادة التأمين بنسبة 6.1%.

- مايو 2025: أصدرت كواليشن تقرير مطالبات الأمن السيبراني لعام 2025 الذي يسلط الضوء على انخفاض بنسبة 7% في تكرار المطالبات ومتوسط خسارة 115,000 دولار أمريكي.

- مايو 2025: ارتفعت صافي أقساط أيه آي جي التجارية العالمية المكتوبة للربع الأول من عام 2025 بنسبة 8% على أساس سنوي إلى 4.5 مليار دولار أمريكي.

- أبريل 2025: سجلت ترافلرز أقساط تأمين الأعمال القياسية بقيمة 5.7 مليار دولار أمريكي ورفعت توزيعاتها للسنة الحادية والعشرين.

- فبراير 2025: أكملت سوفوس استحواذها على سيكيورووركس بقيمة 859 مليون دولار أمريكي، مضيفة 28,000 عميل إلى منصة الكشف المدارة.

نطاق تقرير سوق تأمين الأمن السيبراني العالمي

تأمين الأمن السيبراني هو عقد يمكن للفرد أو الكيان شراؤه للمساعدة في تقليل المخاطر المالية المرتبطة بالأعمال التجارية عبر الإنترنت. بوليصة التأمين تنقل بعض المخاطر إلى شركة التأمين مقابل رسم شهري أو ربع سنوي. تشتري العديد من الشركات بوالص تأمين الأمن السيبراني لتغطية النفقات الإضافية التي قد تنجم عن التدمير المادي أو سرقة الأصول الرقمية. مثل هذا الإنفاق عادة ما يشمل تكلفة إخطار العملاء بأنه تم تكبد خرق أمني، بالإضافة إلى تكلفة غرامات الامتثال التنظيمي.

يتم تقسيم سوق تأمين الأمن السيبراني حسب حجم المؤسسة (المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة)، وصناعة المستخدم النهائي (الرعاية الصحية، والتجزئة، والخدمات المصرفية والمالية وخدمات التأمين، وتكنولوجيا المعلومات والاتصالات، والتصنيع)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (دولار أمريكي) لجميع الأقسام المذكورة أعلاه.

| التغطية للطرف الأول |

| مسؤولية الطرف الثالث |

| المجمعة/الهجينة |

| الأمن السيبراني المستقل |

| المجمعة/التأييد |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الخدمات المصرفية والمالية وخدمات التأمين |

| الرعاية الصحية |

| التجزئة والتجارة الإلكترونية |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع |

| الحكومة والقطاع العام |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع التغطية | التغطية للطرف الأول | |

| مسؤولية الطرف الثالث | ||

| المجمعة/الهجينة | ||

| حسب نوع التأمين | الأمن السيبراني المستقل | |

| المجمعة/التأييد | ||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية وخدمات التأمين | |

| الرعاية الصحية | ||

| التجزئة والتجارة الإلكترونية | ||

| تكنولوجيا المعلومات والاتصالات | ||

| التصنيع | ||

| الحكومة والقطاع العام | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق تأمين الأمن السيبراني ونظرة النمو؟

يقف سوق تأمين الأمن السيبراني عند 20.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 40.55 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 14.7%.

أي قسم يتوسع الأسرع داخل سوق تأمين الأمن السيبراني؟

تغطية مسؤولية الطرف الثالث تنمو الأسرع، مسجلة معدل نمو سنوي مركب قدره 14.9% حتى عام 2030 مع ارتفاع الغرامات التنظيمية والتقاضي.

لماذا تعتمد المؤسسات الصغيرة والمتوسطة التغطية السيبرانية بشكل أكثر سرعة الآن؟

البوالص البارامترية منخفضة التكلفة وحزم إنشورسيك تقلل تعقيد الاكتتاب والأقساط، مما يدفع معدل نمو سنوي مركب قدره 15.1% في استيعاب المؤسسات الصغيرة والمتوسطة.

كيف تؤثر اللوائح الجديدة على الطلب على تأمين الأمن السيبراني؟

دورا وقاعدة الإفصاح لمدة أربعة أيام من لجنة الأوراق المالية والبورصات ترفع تعرض المسؤولية بشكل كبير، مما يدفع الشركات في جميع أنحاء العالم لتأمين حدود أعلى لتعويض العقوبات المحتملة.

ما هو الدور الذي تلعبه سندات كوارث الأمن السيبراني في قدرة السوق؟

سندات كوارث الأمن السيبراني تنقل المخاطر النظمية إلى أسواق رؤوس الأموال، مضيفة 800 مليون دولار أمريكي في القدرة منذ عام 2023 وتنويع خيارات إعادة التنازل لشركات النقل.

أي منطقة متوقعة أن تنمو الأسرع ولماذا؟

آسيا والمحيط الهادئ مقررة لتسجيل معدل نمو سنوي مركب قدره 16.7% بسبب الرقمنة السريعة واللوائح الوطنية المتطورة والوجود المتوسع لشركات التأمين عبر الصين واليابان والهند.

آخر تحديث للصفحة في: