حجم وحصة سوق الأمن السيبراني للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.09 مليار دولار أمريكي |

| حجم السوق (2030) | 8.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.40% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأمن السيبراني للسيارات من قبل Mordor Intelligence

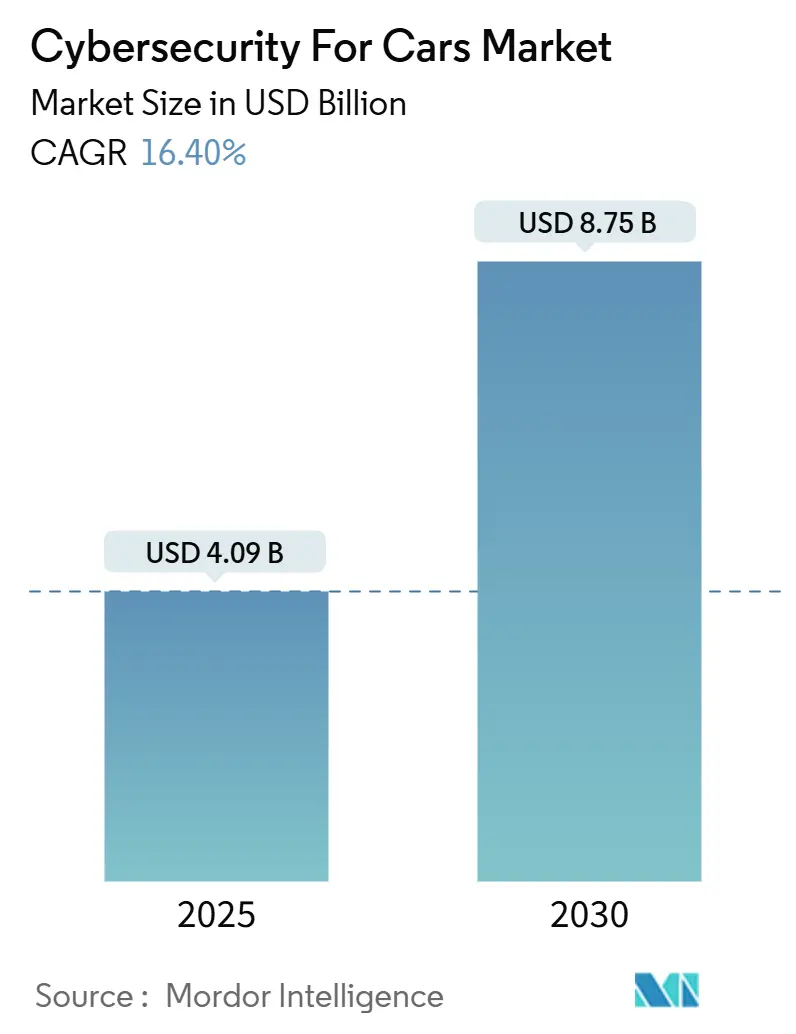

يقدر حجم سوق الأمن السيبراني للسيارات بـ 4.09 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 8.75 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 16.40% خلال فترة التوقعات (2025-2030). إن الرقمنة السريعة للمركبات والرقابة التنظيمية المتزايدة والانتشار الأوسع لشبكات الجيل الخامس/V2X تعيد تشكيل الاستراتيجيات التنافسية وتفتح مجمعات إيرادات جديدة قائمة على الخدمات. تتسابق الشركات المصنعة للحصول على شهادات أنظمة إدارة الأمن السيبراني قبل عمليات التدقيق UNECE R155/R156، بينما تكتسب منصات الأمان السحابية الأصلية زخماً حيث تتطلب المركبات المعرفة بالبرمجيات حماية مستمرة. في الوقت نفسه، اعتماد المركبات الكهربائية والشحن ثنائي الاتجاه وميزات ADAS الغنية بأجهزة الاستشعار تضاعف سطح الهجوم، مما يجذب موردي الحلول المتخصصين الذين يعدون بالاستخبارات التهديدية في الوقت الفعلي والاستجابة الآلية. تنظر الشركات المصنعة للمعدات الأصلية أيضاً إلى تحقيق الدخل من تحديثات الأمان عبر الإثير وبرامج التأمين القائمة على الاستخدام التي تكافئ التقوية السيبرانية المعتمدة، مما يعوض جزئياً التكاليف العالية للتكامل.

الاستنتاجات الرئيسية للتقرير

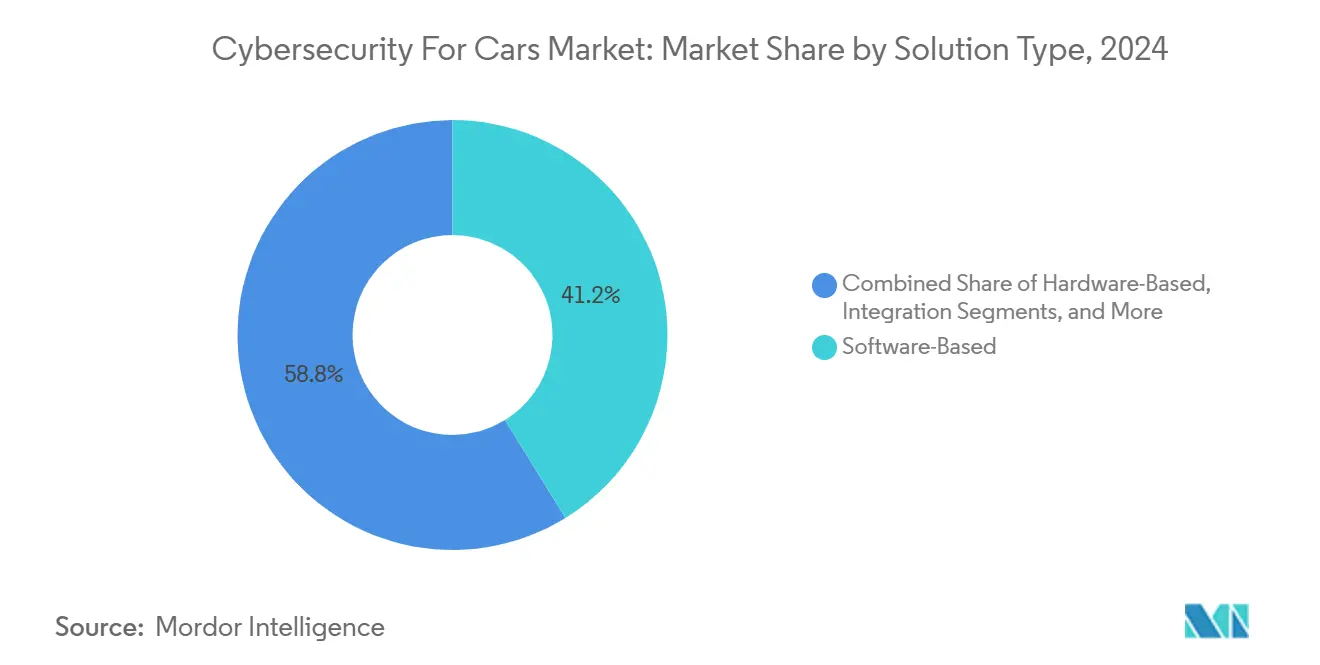

- حسب نوع الحل، قادت العروض القائمة على البرمجيات بحصة إيرادات 41.2% في عام 2024، بينما من المتوقع أن تسجل الخدمات المهنية أسرع معدل نمو سنوي مركب 19.8% حتى عام 2030.

- حسب نوع الأمان، شكل أمان نقاط النهاية 30.1% من حصة سوق الأمن السيبراني للسيارات في عام 2024، بينما من المتوقع أن يرتفع أمان السحابة بمعدل نمو سنوي مركب 21.3% حتى عام 2030.

- حسب نوع المركبة، مثلت سيارات الركاب 57.2% من الطلب في عام 2024؛ حجم سوق الأمن السيبراني للسيارات للمركبات الكهربائية مقرر أن يتوسع بمعدل نمو سنوي مركب 21.8% بين 2025-2030.

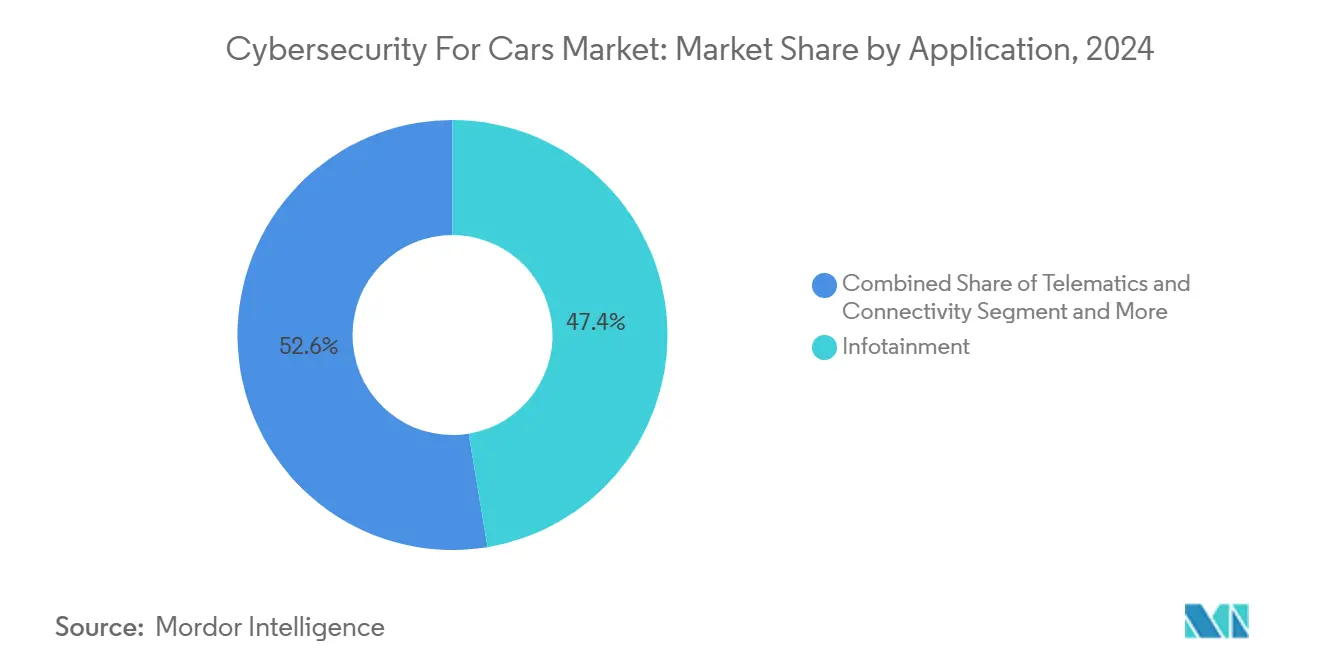

- حسب التطبيق، استحوذت أنظمة الترفيه المعلوماتي على 47.4% من حجم سوق الأمن السيبراني للسيارات في عام 2024، بينما من المتوقع أن تنمو تطبيقات ADAS والأمان بمعدل نمو سنوي مركب 21.7% حتى عام 2030.

- حسب نوع الشكل، هيمنت الحلول المدمجة داخل المركبة بحصة إيرادات 58.3% في عام 2024، ومن المتوقع أن تسجل الخدمات السحابية الخارجية أعلى معدل نمو سنوي مركب 23.8% حتى عام 2030.

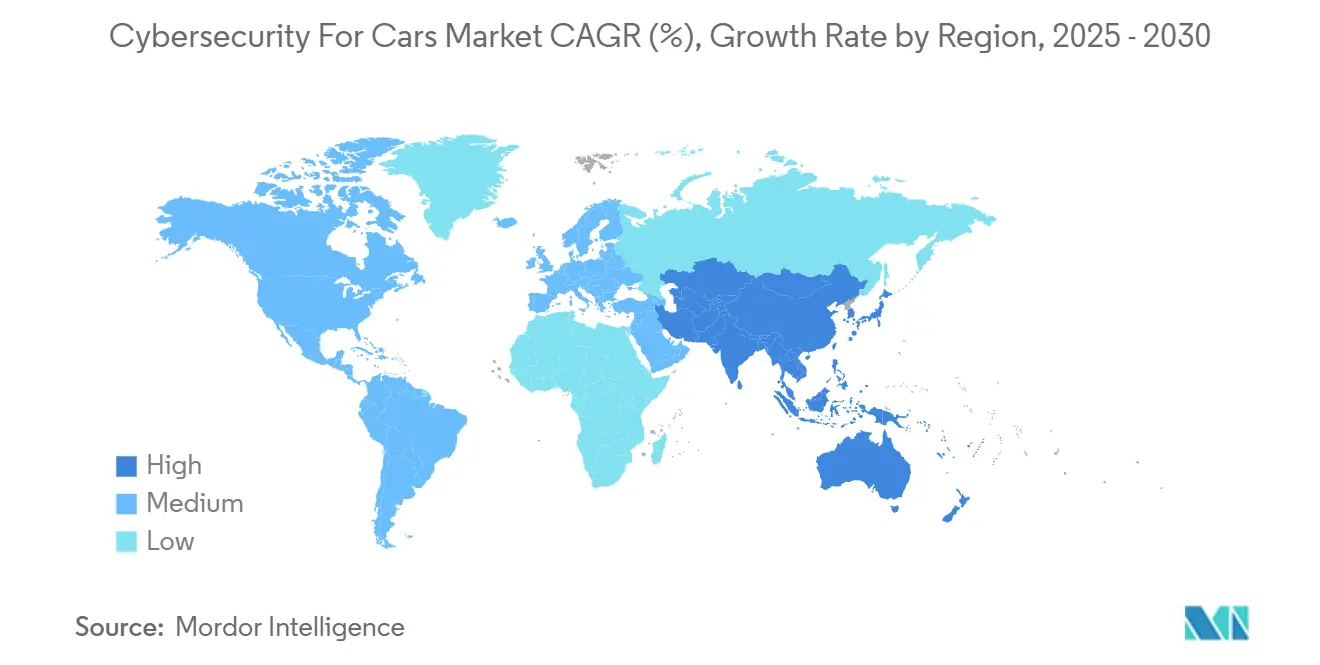

- حسب الجغرافيا، قادت آسيا والمحيط الهادئ بحصة إيرادات 35.6% في عام 2024 ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب 20.2% خلال فترة التوقعات.

اتجاهات ورؤى سوق الأمن السيبراني للسيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| موجة الامتثال للوائح التنظيمية (UNECE R155/R156، ISO 21434) | +4.2% | عالمياً؛ اعتماد مبكر في الاتحاد الأوروبي واليابان | متوسط المدى (2-4 سنوات) |

| النمو السريع في أسطول المركبات المتصلة وانتشار شبكات الجيل الخامس/V2X | +3.8% | محور آسيا والمحيط الهادئ؛ انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| انتشار ميزات ADAS/المستقلة يرفع المخاطر السيبرانية | +3.1% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة؛ آسيا والمحيط الهادئ تتبع | متوسط المدى (2-4 سنوات) |

| الشحن ثنائي الاتجاه من المركبة إلى الشبكة (V2G) | +2.4% | الاتحاد الأوروبي وكاليفورنيا أسواق مبكرة؛ تتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| خصومات التأمين القائمة على الاستخدام للتقوية السيبرانية المعتمدة | +1.8% | أسواق التأمين الناضجة في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تحقيق الدخل من تحديثات الأمان OTA من قبل الشركات المصنعة للمعدات الأصلية | +1.3% | عالمياً؛ الفئات المتميزة أولاً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح التنظيمية تقود التغيير الأساسي

الموافقة العالمية تعتمد الآن على إثبات الأمان الشامل. UNECE R155 وحدها تخلق فرصة امتثال بقيمة 2.1 مليار دولار أمريكي بحلول عام 2030 حيث يجب على الشركات المصنعة للمعدات الأصلية تتبع 69 ناقل هجوم وإثبات المراقبة المستمرة طوال دورات حياة المركبات. [1]VicOne, "UN R155," vicone.com ISO/SAE 21434 تدمج هندسة الأمن السيبراني في مراحل المفهوم وإيقاف التشغيل، مما يحث صناع السيارات على توسيع فرق المتخصصين. قواعد مماثلة تظهر في اليابان والولايات المتحدة، مما يلغي عيوب المحرك الأول ويوحد الخطوط الأساسية في جميع أنحاء العالم.

توسع أسطول المركبات المتصلة يضاعف أسطح الهجوم

السيارات الحديثة تستضيف ما يصل إلى 150 وحدة تحكم إلكترونية و100 مليون سطر من الكود - أحجام قد تتضاعف ثلاث مرات بحلول عام 2030، مما يضغط على الدفاعات التقليدية. الخوادم الخلفية تمثل بالفعل 43% من الحوادث، و95% من الهجمات تنشأ عن بُعد. [2]Automotive IQ, "UNECE R155/R156 Compliance," automotive-iq.com تبادلات V2X المستندة إلى الجيل الخامس تضيف ناقلات عالية النطاق الترددي تعرض بوابات التيليماتيك، بينما برمجيات الفدية التي تستهدف تكنولوجيا المعلومات لدى الوكلاء تبرز نقاط الضعف في سلسلة التوريد خارج محيط المركبة.

انتشار ADAS يرفع المخاطر الحرجة للسلامة

مكدسات الإدراك المدفوعة بالذكاء الاصطناعي تقدم نقاط ضعف في التعلم العدائي قد تسيء قراءة إشارات المرور، مع الباحثين الذين يفهرسون 115 تهديداً في مراقبة السائق وحدها. خداع أجهزة الاستشعار ضد وحدات الرادار والموجات فوق الصوتية يؤكد الحاجة إلى حماية متعددة الطبقات تمتد عبر السيليكون والبرمجيات الوسطى وتحليلات السحابة، مما يحفز الطلب على كشف التسلل المتخصص في وقت التشغيل.

تكامل المركبة إلى الشبكة ينشئ مسارات ثنائية الاتجاه

12% فقط من أجهزة شحن CCS تدعم حالياً TLS، مما يترك معظم النشر مفتوحاً لاستغلال رجل في الوسط. نقاط الضعف مثل CVE-2024-37310 داخل البرمجيات الثابتة للشحن مفتوحة المصدر تعرض أساطيل المركبات الكهربائية بأكملها وربما الشبكة. الجهات التنظيمية والمرافق تنظر الآن إلى الأمان السيبراني للسيارات كخطر على البنية التحتية الحيوية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة التكامل العالية وبنى E/E التقليدية | -2.8% | عالمياً؛ الشركات المصنعة للمعدات الأصلية الراسخة الأكثر تأثراً | قصير المدى (≤ سنتان) |

| المعايير المجزأة وحمولة الشهادات الزائدة | -1.9% | عالمياً؛ تنوعات إقليمية | متوسط المدى (2-4 سنوات) |

| نقص حاد في المواهب السيبرانية من الدرجة السيارات | -2.1% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| مسؤولية ما بعد الضمان للمركبات طويلة الحياة | -1.4% | عالمياً؛ عدم يقين تنظيمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف تكامل البنية التقليدية تقيد الاعتماد

تحديث 150+ وحدة تحكم إلكترونية في المنصات التقليدية يمكن أن يضيف 15-20% إلى ميزانيات تطوير المركبات. انتهاك Continental في عام 2022 أوضح التعرض لشبكة الموردين وأجبر على مراجعات باهظة للبنية. مثل هذا السحب المالي يؤخر الطرح بين العلامات الشعبية، حتى مع اقتراب مواعيد الامتثال النهائية.

نقص مواهب الأمن السيبراني للسيارات يحد من التنفيذ

الأدوار تتطلب معرفة عميقة بـ CAN وFlexRay وISO 26262 والقيود في الوقت الفعلي التي يمتلكها قلة من متخصصي أمان تكنولوجيا المعلومات التقليديين. الموردون الأصغر يكافحون لمطابقة عروض الرواتب من شركات التقنية، مما يوسع فجوة المهارات بينما يرتفع الطلب. الاستثمارات مثل 12 مليون دولار أمريكي من BMW i Ventures في RunSafe Security تعكس الجهود لملء القدرات عبر سلسلة التوريد.

تحليل القطاعات

حسب نوع الحل: الخدمات المهنية تتفوق مع ارتفاع تعقيدات الامتثال

المنصات القائمة على البرمجيات احتفظت بـ 41.2% من إيرادات عام 2024، مؤكدة مركزيتها في عصر المركبة المعرفة بالبرمجيات حيث تتقارب الجدران النارية المدمجة والبرمجيات الثابتة الآمنة وكشف التسلل في وقت التشغيل. العروض المقادة بالاستشارات، مع ذلك، في صعود بمعدل نمو سنوي مركب 19.8% حيث تستعين الشركات المصنعة للمعدات الأصلية بالخارج لتحليل الفجوات ونمذجة التهديدات وإعداد التدقيق للمستشارين المتخصصين. سوق الأمن السيبراني للسيارات يكافئ بشكل متزايد الموردين القادرين على تجميع المراقبة المستمرة مع دعم توثيق UNECE R155، قدرة مرئية في حزم WP.29 الشاملة من HARMAN.

الخدمات المهنية تنسق أيضاً التكامل متعدد الموردين عندما يجب على وحدات الأمان الأجهزة ومجموعات PKI ومنصات SOC السحابية أن تتفاعل داخل جداول زمنية ضيقة للتطوير. مثل هذا التنسيق متعدد المجالات يضع مقدمي الخدمات كحراس بوابة أساسيين لخرائط الطريق للامتثال، مما ينقل الإيرادات نحو عقود التقييم المتكررة والكشف المُدار. وبالتالي، يشهد سوق الأمن السيبراني للسيارات تحالفات حيث مرخصو البرمجيات يدمجون بنود الاحتفاظ بالخدمة لتأمين هوامش مدى الحياة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الأمان: أمان السحابة يتسارع بينما نقطة النهاية تبقى أساسية

ضوابط نقاط النهاية احتفظت بحصة 30.1% في عام 2024 لأن المفاتيح التشفيرية والتشغيل الآمن والجدران النارية على مستوى وحدة التحكم الإلكترونية تبقى أساسية. ومع ذلك، دفاعات السحابة تتسارع إلى الأمام بمعدل نمو سنوي مركب 21.3% حيث تنقل صناع السيارات بحيرات البيانات وتنسيق OTA وتحليلات الأسطول خارج اللوحة. حجم سوق الأمن السيبراني للسيارات لحماية السحابة يتضخم كل ربع سنة، مدعوماً بالتعاونات مثل ربط Upstream مع Google Cloud. دروس الحوادث من انتهاك بيانات Volkswagen في عام 2024 أظهرت أن التشفير غير الكافي للتيليمتري يمكن أن يتصاعد إلى ضرر سمعة.

تقسيم طبقة الشبكة وترقيات TLS v1.3 تسير بالتوازي مع نمو السحابة، بينما التقوية المتمركزة حول التطبيقات تصبح حتمية حيث تنزل المركبات خدمات صغيرة أسبوعياً. الأمان اللاسلكي يبقى الميل الأخير، يحرس روابط الجيل الخامس التي تدعم الآن التجمع وإشارات V2I. مع نقل وحدات التحكم الإلكترونية الافتراضية للمهام إلى الحافة، البنى الهجينة التي تجمع بين الإنفاذ داخل المركبة مع التحليلات المدعومة بالذكاء الاصطناعي عن بُعد تشكل المخطط الناشئ عبر سوق الأمن السيبراني للسيارات.

حسب نوع المركبة: تركيز المركبات الكهربائية يكثف الإنفاق الوقائي

سيارات الركاب ما زالت ترسي الإيرادات، تمثل 57.2% من الطلب في عام 2024، ومع ذلك المركبات الكهربائية تمثل الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 21.8%. اعتمادها على أنظمة إدارة البطارية ووحدات التحكم عالية الجهد وواجهات V2G يوسع كلاً من ناقلات التهديد والرقابة التنظيمية، مما يكبر حجم سوق الأمن السيبراني للسيارات المخصص لحماية المركبات الكهربائية. الدراسات التي تكشف عن اعتماد TLS منخفض بين الشواحن العامة [3]arXiv Authors, "A Security Measurement Study of CCS EV Charging Deployments," arxiv.org والإفصاحات مثل CVE-2024-37310 شحذت تركيز الشركات المصنعة للمعدات الأصلية والمرافق على التشفير الشامل وتوقيع البرمجيات الثابتة وتسجيل الشذوذ.

الأساطيل التجارية تشتري بشكل متزايد تيليماتيك مع منع التسلل المدمج لتجنب اضطرابات الشحن، بينما الشاحنات الثقيلة تدمج بوابات آمنة تعزل وحدات التحكم في الفرامل الحرجة للسلامة عن وحدات رأس الترفيه المعلوماتي. هذه الملامح المخاطر المختلفة تدعم الطلب متعدد المستويات، مما يضمن استمرار سوق الأمن السيبراني للسيارات في التجزؤ حسب نوع الدفع ودورة العمل.

حسب التطبيق: إنفاق ADAS والأمان يكتسب زخماً

الترفيه المعلوماتي احتفظ بأكبر شريحة بنسبة 47.4% في عام 2024 لأن مجالات الصوت والفيديو تبقى هدفاً سهلاً للتصيد وبرمجيات الفدية. ومع ذلك، النفقات الأمنية حول أنظمة ADAS والأمان ترتفع بمعدل نمو سنوي مركب 21.7% حيث تهاجر دمج الليدار والحفاظ على الحارة الآلي ومراقبة السائق إلى مستويات أتمتة SAE أعلى. هذا التحول ينقل حصة سوق الأمن السيبراني للسيارات نحو الوظائف التي يمكن أن تعرض الركاب للخطر الجسدي إذا تم اختراقها. الكتالوج المرسوم بـ STRIDE للـ 115 تهديداً ضد أنظمة مراقبة السائق يؤكد الإلحاح.

التيليماتيك تبقى النسيج الضام بين المركبة والسحابة، مما يجعل وساطة MQTT الآمنة وتدوير الشهادات معايير شراء رئيسية. وحدات التحكم في مجموعة نقل الحركة، المعزولة سابقاً، الآن تعرض واجهات برمجة التطبيقات لتحديثات الفرملة التجديدية، مما يتطلب البرمجيات الثابتة الموقعة وفحوصات سلامة وقت التشغيل. أمان البنية التحتية للشحن يكمل المكدس، خاصة في المناطق التي تنشر خدمات الطاقة ثنائية الاتجاه.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الشكل: الخدمات السحابية الخارجية تعيد تشكيل البنى

الحلول المدمجة داخل المركبة بقيت مهيمنة بحصة 58.3% في عام 2024، مدفوعة بالاحتياجات في الوقت الفعلي مثل التشغيل الآمن وإجراءات البذرة-المفتاح التشفيرية. ومع ذلك، الخدمات السحابية الخارجية تظهر معدل نمو سنوي مركب 23.8% حيث تركز صناع السيارات استخبارات التهديدات ومسح نقاط الضعف وإدارة السياسات على مستوى الأسطول. Ocean AI من Upstream توضح كيف تمكن التيليمتري المجمعة نماذج التعلم الآلي التي تتنبأ وتبطل الهجمات المعقدة متعددة المركبات. [4]Upstream Security, "Upstream Harnesses the Power and Global Scale of Google Cloud," upstream.auto سوق الأمن السيبراني للسيارات يتطور وفقاً لذلك نحو نموذج ثنائي المستوى: الإنفاذ المدمج للتفاعلات على مستوى الميللي ثانية، والتنسيق السحابي للوعي الموقفي والترقيع عبر الإثير.

تكامل Microsoft لتغذيات التهديدات من VicOne في سير عمل GitHub يظهر تقارب dev-sec-ops، مما يشد حلقات التغذية الراجعة بين إصدارات البرمجيات ومراقبة الميدان. مع ترسخ ثقافة التسليم المستمر، تصبح SOC السحابية الأصلية لا غنى عنها للحفاظ على مقاييس الامتثال والأداء.

تحليل الجغرافيا

قادت آسيا والمحيط الهادئ بـ 35.6% من الإيرادات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 20.2%، مما يجعلها الجغرافيا الأسرع تقدماً داخل سوق الأمن السيبراني للسيارات. توسيع الصين لإنتاج المركبات الكهربائية المتصلة يغذي المشتريات الواسعة النطاق لـ PKI الجاهزة لـ V2G ومجموعات تقوية وحدة التحكم الإلكترونية، بينما التوافق المبكر لليابان مع قواعد UNECE يسرّع برامج شهادات الموردين. طرق الجيل الخامس في كوريا الجنوبية تضخم الطلب على تقنيات الترقيع عبر الإثير في الوقت الفعلي، وطموحات التصدير الناشئة للهند تحفز الاستثمارات في أدوات امتثال ISO 21434. مجتمعة، هذه الديناميات تدفع الموردين الإقليميين لتسليم خدمات SOC سحابية منخفضة الكمون مستضافة داخل مناطق متوافقة مع إقامة البيانات.

أمريكا الشمالية تمثل ساحة ناضجة ولكن متطورة حيث تشذيبات المركبات المتميزة والنظم البيئية القوية للتأمين تشجع تحقيق الدخل من الأمن السيبراني. قاعدة المركبات المتصلة في الولايات المتحدة، الفعالة في مارس 2025، تجبر الشركات المصنعة للمعدات الأصلية على تدقيق سلاسل التوريد للمكونات المعاقبة، مما يعيد توجيه المشتريات نحو الرقائق الداخلية ووحدات الأمان. موردو الدرجة الأولى في كندا يستفيدون من القرب والتوافق التنظيمي لدمج العمود الفقري الإثرنت الآمن، بينما مصانع التجميع في المكسيك تعتمد خدمات الأمان المُدارة لمواجهة برمجيات الفدية المتزايدة الموجهة للوجستيات في الوقت المناسب.

أوروبا تبقى رائدة تنظيمية ومحور للبحث والتطوير. ألمانيا تستضيف موردين رائدين مثل Bosch ETAS وContinental، رغم أن انتهاك الأخيرة السابق سلط الضوء على نقاط الضعف في البنية المركزية. فرنسا والمملكة المتحدة توجهان المنح العامة نحو تشفير السيارات الآمن كمياً، بينما إطار تدقيق ENX VCS يغطي ISO 21434 لتوحيد تقييمات الموردين. مراكز الهندسة في أوروبا الشرقية تساهم بمواهب تنافسية، رغم أن العقوبات السيبرانية المتعلقة بالحرب تعيد تشكيل استراتيجيات المصادر.

المشهد التنافسي

يتميز سوق الأمن السيبراني للسيارات بتجزؤ معتدل حيث يتقاطع موردو الدرجة الأولى الراسخون مع الشركات النقية للأمان. Continental وBosch ETAS وDENSO وNXP تستفيد من التكامل العميق للمركبات لدمج جذر الثقة للأجهزة وعروض البوابة الآمنة. Upstream وVicOne وArgus توفر منصات SOC مدفوعة بالذكاء الاصطناعي واستخبارات التهديدات التي تكمل الدفاعات داخل المركبة، مما يمكن الشركات المصنعة للمعدات الأصلية من مراقبة الأساطيل في الوقت الفعلي. قادة أشباه الموصلات Infineon وRenesas يجمعون وحدات التحكم الدقيقة الآمنة مع سيليكون مفتاح إثرنت السيارات، مستهدفين بنى وحدة التحكم في المجال.

الشراكات الاستراتيجية تحدد تنفيذ الذهاب إلى السوق. استحواذ Infineon بقيمة 2.5 مليار دولار أمريكي على أعمال إثرنت السيارات من Marvell يوسع محفظتها إلى الشبكات عالية النطاق الترددي الأساسية لضوابط مجال ADAS. [5]Infineon Technologies, "Infineon Further Strengthens Its Number One Position in Automotive Microcontrollers," infineon.com تكامل VicOne مع أدوات المطور من Microsoft يسرّع اعتماد الترميز الآمن، مما يشد الحلقة بين التصميم والتغذية الراجعة الميدانية. Ocean AI من Upstream يجلب التحقيق الآلي في السبب الجذري، مما يخفض أوقات استجابة SOC. في الوقت نفسه، تستثمر صناع السيارات مباشرة: حصة BMW i Ventures في RunSafe Security تؤمن ملكية فكرية للتحصين البرمجي عبر قاعدة التوريد الخاصة بها. من المتوقع أن ترتفع الكثافة التنافسية مع ظهور التشفير المقاوم للكم ودفاع الكود المولد بالذكاء الاصطناعي كساحات المعركة التالية.

قادة صناعة الأمن السيبراني للسيارات

-

Continental AG

-

Harman International

-

Bosch ETAS GmbH

-

Infineon Technologies AG

-

NXP Semiconductors NV

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أغلقت Infineon Technologies استحواذ بقيمة 2.5 مليار دولار أمريكي على وحدة إثرنت السيارات من Marvell لدمج الشبكات عالية النطاق الترددي مع وحدات التحكم الدقيقة الآمنة.

- مارس 2025: دخلت قاعدة المركبات المتصلة في الولايات المتحدة حيز التنفيذ، مقيدة المكونات الصينية والروسية ومفروضة إيداعات إفصاح سلسلة التوريد.

- فبراير 2025: دمجت VicOne وMicrosoft استخبارات التهديدات السيارات في GitHub Advanced Security، مما يوسع أدوات الأمان بالتصميم.

- فبراير 2025: أطلقت Upstream Security منصة Ocean AI لأتمتة تحقيق ومكافحة الهجمات متعددة المركبات.

- يناير 2025: أنشأت Infineon وحدة أعمال SURF لتوحيد تطوير أجهزة الاستشعار وRF لتطبيقات ADAS الآمنة.

- ديسمبر 2024: شراكة Upstream مع Google Cloud لتوسيع خدمات SOC السيارات العالمية.

- سبتمبر 2024: استثمرت BMW i Ventures 12 مليون دولار أمريكي في RunSafe Security لتقوية برمجيات سلسلة التوريد.

- سبتمبر 2024: انضمت Toyota Tsusho إلى Keyfactor لنشر خدمات PKI العالمية للمركبات المتصلة.

نطاق تقرير سوق الأمن السيبراني للسيارات العالمي

مع تزايد أهمية السيارات المتصلة، من المتوقع أيضاً أن يرتفع قرصنة المركبات. قرصنة المركبات هي عندما يحاول شخص ما الحصول على وصول غير مصرح به إلى أنظمة المركبة لاستخراج بيانات السائق أو التلاعب بوظائف المركبة. يمكن تنفيذ الأمن السيبراني للسيارات من ناحية البرمجيات والأجهزة والخدمة والتكامل ويمكن أن توفر أمان الشبكة وأمان التطبيقات وأمان السحابة.

يتم تقسيم سوق الأمان السيبراني للسيارات حسب نوع الحل (القائم على البرمجيات، القائم على الأجهزة، الخدمات المهنية، التكامل، وأنواع أخرى من الحلول)، نوع الأمان (أمان الشبكة، أمان التطبيقات، أمان السحابة، وأنواع أخرى من الأمان)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات متوفرة من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| القائم على البرمجيات |

| القائم على الأجهزة |

| الخدمات المهنية |

| التكامل |

| حلول أخرى |

| أمان الشبكة |

| أمان التطبيقات |

| أمان السحابة |

| أمان نقاط النهاية |

| الأمان اللاسلكي |

| سيارات الركاب |

| المركبات التجارية الخفيفة |

| المركبات التجارية الثقيلة |

| المركبات الكهربائية (BEV/HEV/PHEV) |

| الترفيه المعلوماتي |

| التيليماتيك والاتصال |

| تحكم مجموعة نقل الحركة/الدفع |

| ADAS والأمان |

| البنية التحتية للشحن وV2G |

| داخل المركبة (مدمجة) |

| الخدمات السحابية الخارجية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| سنغافورة | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع الحل | القائم على البرمجيات | ||

| القائم على الأجهزة | |||

| الخدمات المهنية | |||

| التكامل | |||

| حلول أخرى | |||

| حسب نوع الأمان | أمان الشبكة | ||

| أمان التطبيقات | |||

| أمان السحابة | |||

| أمان نقاط النهاية | |||

| الأمان اللاسلكي | |||

| حسب نوع المركبة | سيارات الركاب | ||

| المركبات التجارية الخفيفة | |||

| المركبات التجارية الثقيلة | |||

| المركبات الكهربائية (BEV/HEV/PHEV) | |||

| حسب التطبيق | الترفيه المعلوماتي | ||

| التيليماتيك والاتصال | |||

| تحكم مجموعة نقل الحركة/الدفع | |||

| ADAS والأمان | |||

| البنية التحتية للشحن وV2G | |||

| حسب نوع الشكل | داخل المركبة (مدمجة) | ||

| الخدمات السحابية الخارجية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| ماليزيا | |||

| سنغافورة | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يقود النمو السريع لسوق الأمن السيبراني للسيارات؟

اللوائح الإلزامية UNECE R155/R156، والاتصال المدعوم بالجيل الخامس، والهجرة إلى المركبات المعرفة بالبرمجيات زادت أسطح الهجوم وأجبرت الشركات المصنعة للمعدات الأصلية على الاستثمار في الحماية المستمرة، مما يدعم معدل نمو سنوي مركب 16.4% حتى عام 2030.

ما هو حجم سوق الأمن السيبراني للسيارات اليوم؟

وصل حجم سوق الأمن السيبراني للسيارات إلى 4.09 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 8.75 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق الأمن السيبراني للسيارات؟

آسيا والمحيط الهادئ تقود بحصة إيرادات 35.6%، مدفوعة بإنتاج المركبات الكهربائية المتصلة في الصين والاعتماد التنظيمي المبكر لليابان.

لماذا يكتسب أمان السحابة شهرة في الأمن السيبراني للسيارات؟

تحديثات OTA والتشخيص عن بُعد وتحليلات الأسطول تعتمد بشكل متزايد على الخدمات السحابية، مما يجعل أمان السحابة القطاع الأسرع نمواً بمعدل نمو سنوي مركب 21.3%.

ما هو أكبر تحد للشركات المصنعة للمعدات الأصلية في تنفيذ تدابير الأمن السيبراني؟

تكاليف التكامل العالية لبنى E/E التقليدية ونقص المواهب السيبرانية من الدرجة السيارات تقيد معاً سرعة الطرح، وتخفض مجتمعة معدل النمو السنوي المركب المتوقع بحوالي 5 نقاط مئوية.

كيف تحقق الشركات المصنعة للمعدات الأصلية الدخل من استثمارات الأمن السيبراني؟

صناع السيارات الآن يتقاضون رسوم اشتراك لتحديثات الأمان عبر الإثير ويشاركون مع شركات التأمين لتقديم أقساط قائمة على الاستخدام مرتبطة بالتقوية السيبرانية المعتمدة، مما ينشئ تدفقات إيرادات متكررة جديدة.

آخر تحديث للصفحة في: