حجم وحصة سوق الأمن السيبراني للرعاية الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 42.31 مليار دولار أمريكي |

| حجم السوق (2030) | 97.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.59% CAGR |

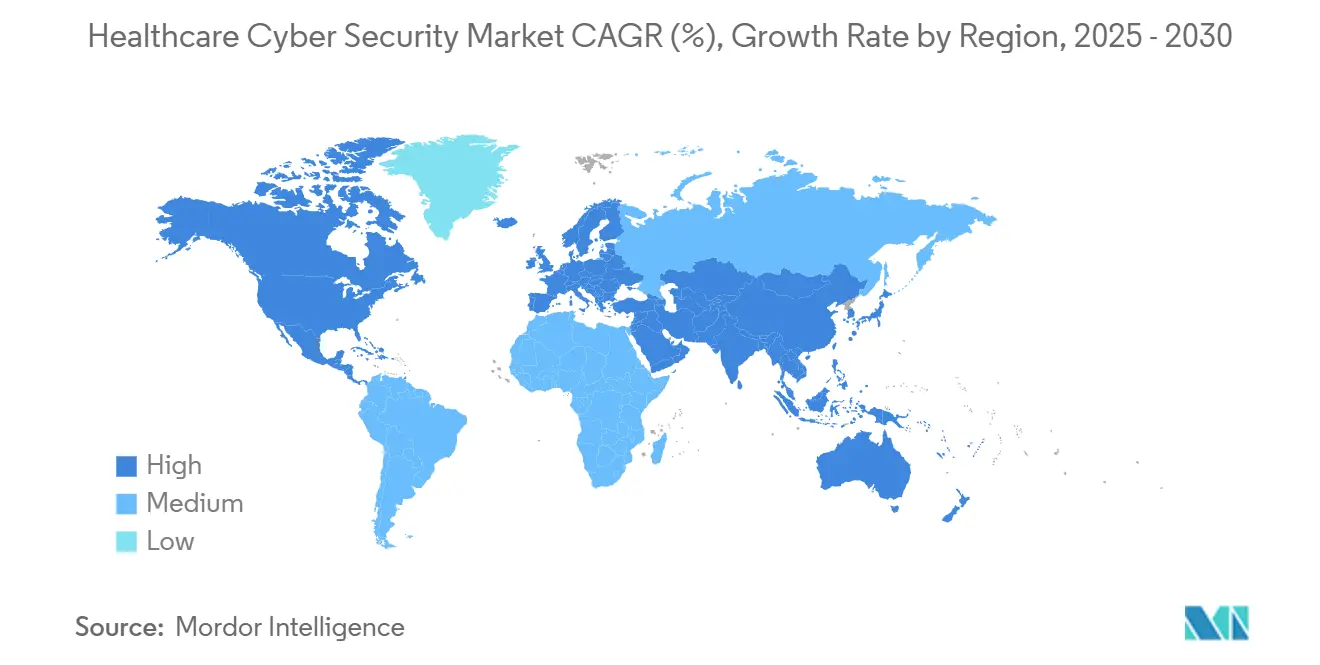

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

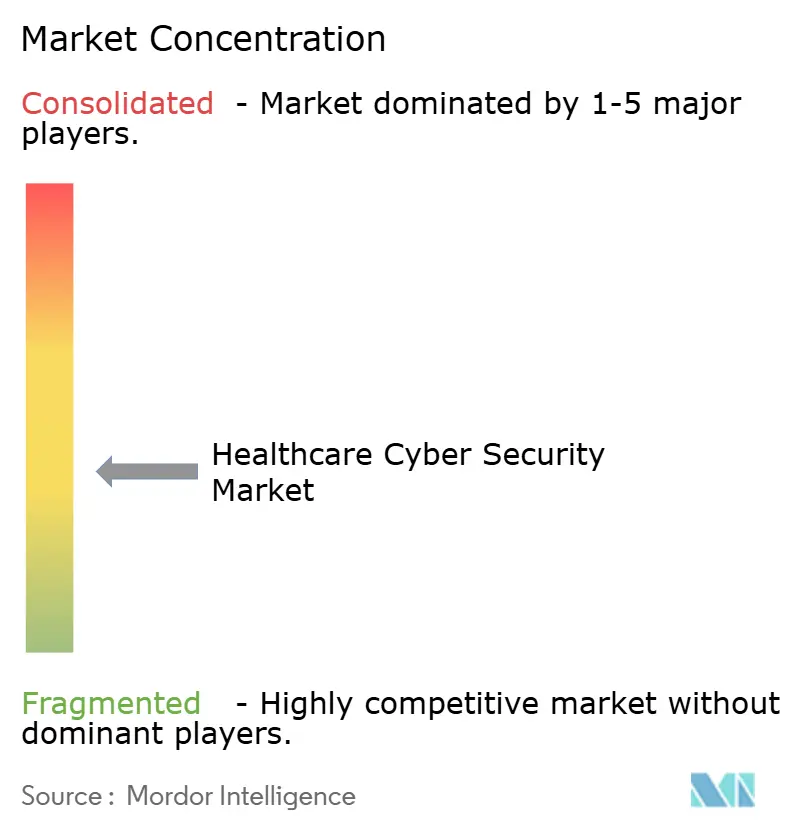

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأمن السيبراني للرعاية الصحية من قبل Mordor Intelligence

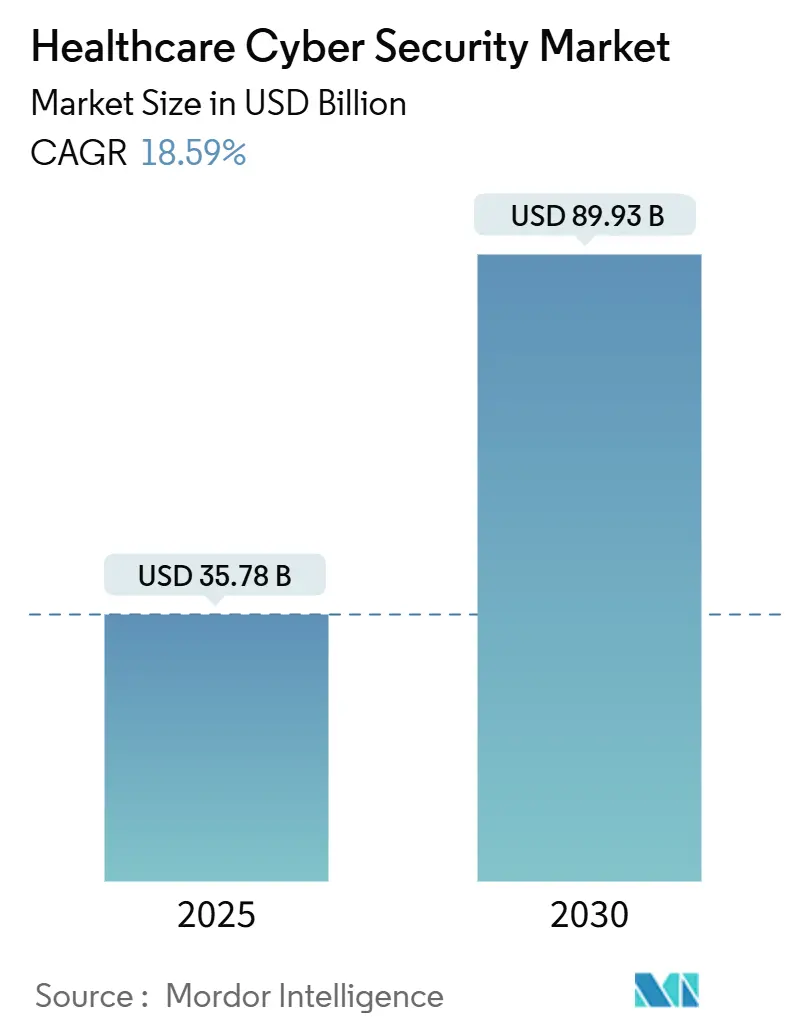

يقدر سوق الأمن السيبراني للرعاية الصحية بـ 35.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 89.93 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 18.59% خلال الفترة 2025-2030. تعكس زيادة الإنفاق تدافعاً على مستوى الصناعة للدفاع عن معلومات الصحة المحمية إلكترونياً ضد موجة قياسية من التسللات. أبلغت مقدمي الرعاية الصحية عن 677 خرقاً كبيراً في عام 2024 أدى إلى كشف 182.4 مليون سجل مريض، مما يؤكد على البيانات عالية القيمة في القطاع والمشهد التهديدي المستمر. الإشراف الفيدرالي المشدد، وخاصة متطلبات القسم 524B من إدارة الغذاء والدواء لجميع الأجهزة الطبية المتصلة الجديدة، يلزم المصنعين ومقدمي الخدمات بوضع ميزانية لبرامج الأمان لدورة الحياة. بالتوازي مع قوانين الأجهزة، فإن إنفاذ قانون HIPAA الأكثر صرامة من قبل مكتب الحقوق المدنية وأهداف الأداء السيبراني التطوعية لوزارة الصحة والخدمات الإنسانية قد دفع مجالس الإدارة إلى رفع المخاطر السيبرانية إلى قضية مؤسسية من الدرجة الأولى. التمويل الحكومي يزيد من الزخم: ميزانية واشنطن الموحدة للأمن السيبراني لعام 2025 تخصص 13 مليار دولار أمريكي للوكالات المدنية، وجزء منها يتدفق إلى المستشفيات التي تحدث أنظمتها القديمة. في الوقت نفسه، تحذير جمعية المستشفى الأمريكية من أن الجهات الفاعلة من الدول القومية استهدفت المرافق الأمريكية في عام 2024 يحفز اعتماد أطر الثقة الصفرية وحلول المراقبة في الوقت الفعلي.

الاستنتاجات الرئيسية للتقرير

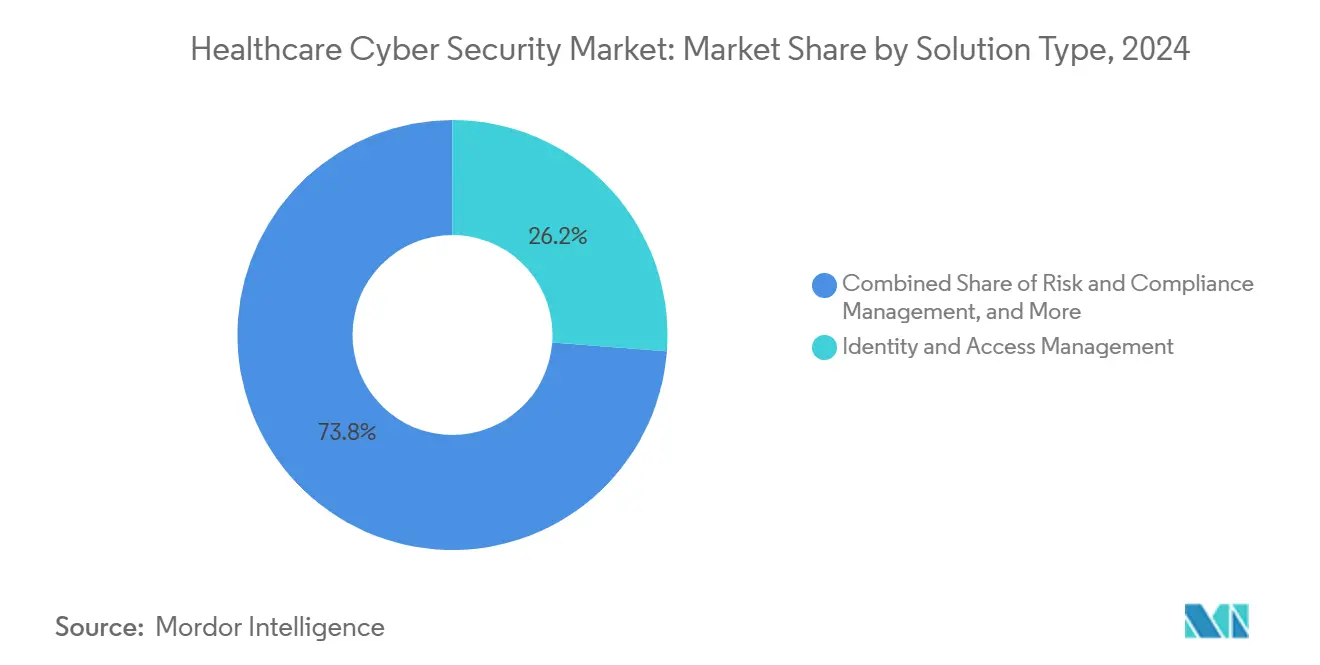

- حسب نوع الحل، حققت إدارة الهوية والوصول 26.2% من حصة سوق الأمن السيبراني للرعاية الصحية في عام 2024؛ ومن المتوقع أن تنمو إدارة معلومات الأمان والأحداث بمعدل نمو سنوي مركب قدره 19.1% حتى عام 2030.

- حسب نوع الأمان، استحوذ أمان الشبكة على 34.3% من حجم سوق الأمن السيبراني للرعاية الصحية في عام 2024، بينما يتقدم الأمان السحابي بمعدل نمو سنوي مركب قدره 18.9% حتى عام 2030.

- حسب نموذج النشر، هيمنت النماذج المحلية بحصة إيرادات قدرها 56.3% في عام 2024، ومع ذلك من المتوقع أن يحقق النشر السحابي معدل نمو سنوي مركب قدره 19.3% بين عامي 2025-2030.

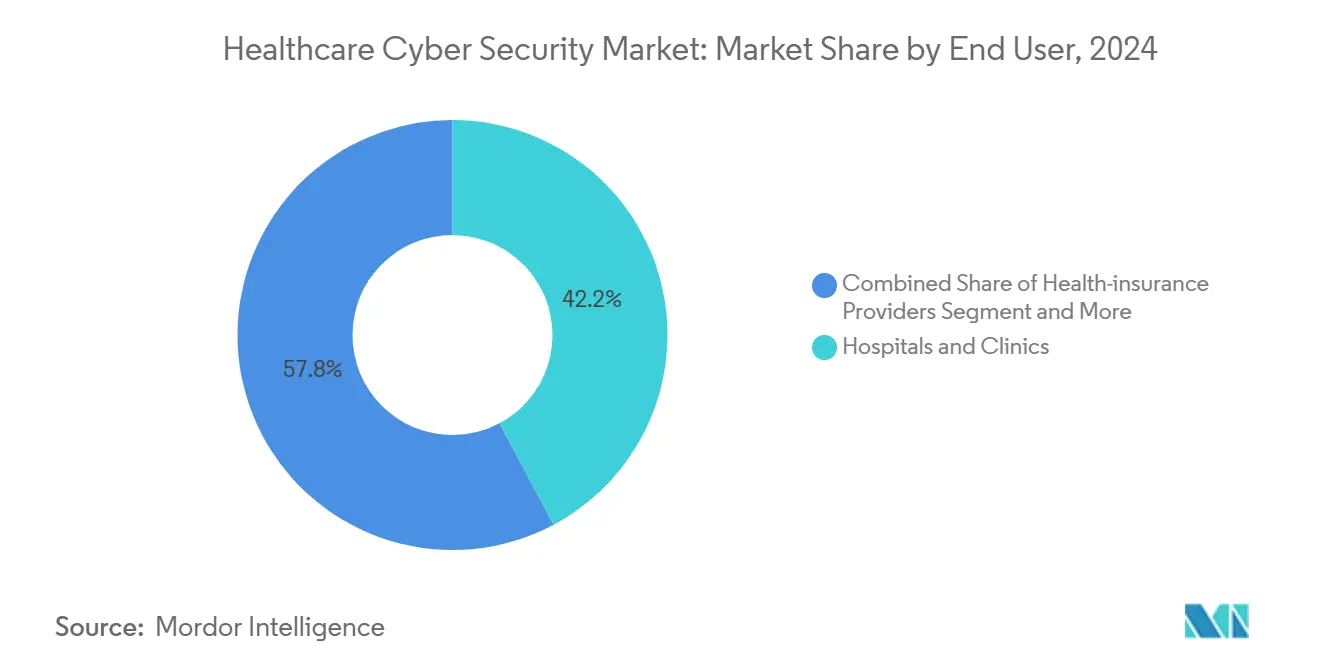

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 42.2% من حصة سوق الأمن السيبراني للرعاية الصحية في عام 2024؛ وتمثل شركات التأمين الصحي قطاع المستخدمين النهائيين الأسرع توسعاً بمعدل نمو سنوي مركب قدره 18.5%.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 34.5% في عام 2024، بينما تسير منطقة آسيا والمحيط الهادئ على المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 19.7% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للأمن السيبراني للرعاية الصحية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد تكرار وتطور الهجمات السيبرانية | +4.2% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| التفويضات التنظيمية وعبء الامتثال | +3.8% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| اعتماد سريع للسجلات الصحية الإلكترونية والرعاية الصحية عن بُعد المبنية على السحابة | +3.1% | عالمي، بقيادة الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| انخفاض انتشار الأمان بين مقدمي الخدمات الأصغر | +2.7% | عالمي، خاصة المناطق الريفية والنامية | طويل المدى (≥ 4 سنوات) |

| أمان الأجهزة الطبية المرتبط بنماذج الرعاية القائمة على القيمة | +2.3% | أمريكا الشمالية، يتوسع إلى أوروبا | طويل المدى (≥ 4 سنوات) |

| أطر الثقة الصفرية لبيئات إنترنت الأشياء الطبية | +1.8% | عالمي، اعتماد مبكر في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تكرار وتطور الهجمات السيبرانية

أكد الباحثون الأمنيون أن الخصوم المرتبطين بروسيا والصين وكوريا الشمالية وإيران قاموا بتحقيق البنية التحتية للمستشفيات يومياً في عام 2024، بلغت ذروتها في خروقات لمست ما يقدر بـ 259 مليون سجل طبي.[1]American Hospital Association, "Hospitals and Health Systems Face Rising Cyber Threats," aha.org السجلات الصحية تحصل على علاوة في الأسواق غير المشروعة لأنها تمكن من الاحتيال في التأمين والابتزاز والتجسس. هذه المنفعة المزدوجة تغذي الاستطلاع المستمر وهجمات الفدية وهجمات سلسلة التوريد. أدوات الذكاء الاصطناعي تقوم الآن بأتمتة التصيد المستهدف وعمليات احتيال التزييف العميق للصوت، مما يؤدي إلى تآكل الدفاعات القائمة على المستخدم. يستجيب مقدمو الخدمات من خلال إعطاء الأولوية للمراقبة المستمرة والمصادقة متعددة العوامل وسياسات الامتيازات الأدنى عبر أحمال العمل السحابية والأجهزة المتصلة.

التفويضات التنظيمية وعبء الامتثال

يتطلب القسم 524B من كل جهاز طبي جديد يُقدم إلى إدارة الغذاء والدواء بعد مارس 2023 أن يتضمن قائمة مواد البرمجيات، وشهادات التطوير الآمن، وخطة للكشف المنسق عن الثغرات الأمنية.[2]Food and Drug Administration, "Cybersecurity in Medical Devices: Refuse-to-Accept Guidance," fda.gov وبعد الحصول على تصريح ما قبل السوق، يجب على المصنعين إصلاح العيوب طوال الحياة التجارية للمنتج. لذلك، تضع المستشفيات التي تدمج هذه الأجهزة ميزانية لمنصات إدارة المخاطر المتكاملة القادرة على تتبع البرامج الثابتة والاستشارات الأمنية وحالة التحديثات في الوقت الفعلي. في الوقت نفسه، تحدد أهداف الأداء السيبراني لوزارة الصحة والخدمات الإنسانية الضمانات الأساسية - مثل النسخ الاحتياطية غير القابلة للتغيير وضوابط الوصول المميز - التي تعاملها العديد من مجالس الإدارة كمعايير فعلية. أطر إدارة الهوية والاعتماد والوصول المعتمدة من قبل وكالة الأمن السيبراني وأمن البنية التحتية تستبدل النماذج المتمركزة حول كلمات المرور بمصادقة قائمة على المخاطر ومدفوعة بالشهادات.

الاعتماد السريع للسجلات الصحية الإلكترونية والرعاية الصحية عن بُعد المبنية على السحابة

أدت الجائحة إلى تسريع هجرة مثيلات السجلات الصحية الإلكترونية وأرشيف التصوير ومنصات الرعاية الافتراضية إلى السحابات العامة والمختلطة. مع انتشار أحمال العمل، يجب على فرق الأمان فرض قوانين HIPAA وقوانين الخصوصية العالمية في البيئات متعددة المستأجرين. الرعاة الدوائيون الذين يديرون تجارب لامركزية يخزنون البيانات الجينية والملكية الفكرية في منصات البحث السحابية، مما يتطلب تشفيراً شاملاً واكتشاف الشذوذ وأنابيب DevOps آمنة. نقاط نهاية الرعاية الصحية عن بُعد - تتراوح من أكشاك الفيديو إلى تطبيقات الهواتف الذكية - تمدد أسطح الهجوم إلى منازل المرضى، مما يكثف الطلب على وسطاء الوصول بالثقة الصفرية وفحوصات وضعية الجهاز المستمرة.

انخفاض انتشار الأمان بين مقدمي الخدمات الأصغر

الضائقة المالية تصيب 46% من المستشفيات الريفية الأمريكية، مما يترك رأس مال محدود لمبادرات الدفاع السيبراني. المسوحات التطوعية من قبل برنامج الأمان للمستشفيات الريفية من مايكروسوفت وجدت فجوات واسعة في تصفية البريد الإلكتروني والمصادقة متعددة العوامل وتجزئة الشبكة. لأن شبكات الإحالة الإقليمية تشارك بيانات المطالبات، يمكن أن يؤدي اختراق في عيادة صغيرة إلى انتشار جانبي في المراكز الثلاثية. المنح العامة-الخاصة وخدمات الأمان المدارة تظهر لسد هذه الفجوة في المرونة، ومع ذلك يبقى الاعتماد بطيئاً بسبب نقص الموظفين والاحتياجات التنافسية للبنية التحتية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود الميزانية في مقدمي الخدمات الصغار | -2.1% | عالمي، خاصة المناطق الريفية والنامية | قصير المدى (≤ سنتان) |

| نقص المواهب المتخصصة في الأمن السيبراني | -1.8% | عالمي، أكثر حدة في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| تحديات تشغيل النظم القديمة | -1.4% | عالمي، حادة بشكل خاص في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| غموض مسؤولية البائع للأجهزة المنظمة من إدارة الغذاء والدواء | -1.2% | أمريكا الشمالية، يتوسع إلى الأسواق العالمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود الميزانية في مقدمي الخدمات الصغار

المستشفيات الأصغر غالباً ما تعمل بهوامش تشغيل أقل من 2%، مما يترك احتياطيات غير كافية لأدوات الأمان متعددة الطبقات والمراقبة على مدار الساعة. التحقيقات في الإغلاقات الأخيرة تظهر أن الحوادث السيبرانية يمكن أن تؤدي إلى إغلاقات دائمة عندما تطالب الفدية وتؤدي فترات التوقف إلى تآكل السيولة. يوصي مجلس التنسيق لقطاع الرعاية الصحية بتصنيف الأمن السيبراني كمصروف مسموح في Medicare، ومع ذلك تبقى سياسة السداد قيد المراجعة. حتى ظهور التمويل المستدام، اعتماد خدمات الكشف والاستجابة المدارة القائمة على الاشتراك هو السبيل الأساسي لتقليل المخاطر.

نقص المواهب المتخصصة في الأمن السيبراني

الرعاية الصحية تتطلب مدافعين يفهمون تدفقات العمل السريرية والأطر التنظيمية والتكنولوجيا التشغيلية. الضغط التنافسي من صناعات التمويل والتكنولوجيا يرفع التعويضات إلى ما لا يمكن للعديد من الأنظمة غير الربحية مطابقته. كحل مؤقت، يعهد مقدمو الخدمات بمراقبة المستوى الأول، ويستثمرون في تنسيق الأمان منخفض الكود، ويعتمدون التحليلات المدفوعة بالذكاء الاصطناعي التي تفرز التحذيرات بأدنى مدخل بشري. ظهور أدوات الأمن السيبراني المدفوعة بالذكاء الاصطناعي يقدم حلولاً محتملة لقيود المواهب، لكن التطبيق الناجح يتطلب معرفة متخصصة تفتقر إليها العديد من مؤسسات الرعاية الصحية حالياً.[3]Healthcare Information and Management Systems Society, Inc. (HIMSS), Health System Cybersecurity Budgets Increasing, But Lack of AI Governance Threatens Security,

himss.org

تحليل القطاعات

حسب نوع الحل: هيمنة إدارة الهوية والوصول تواجه اضطراب إدارة معلومات الأمان والأحداث

استحوذت أدوات إدارة الهوية والوصول على 26.2% من حجم سوق الأمن السيبراني للرعاية الصحية في عام 2024 حيث ركزت المؤسسات على التحكم في أوراق الاعتماد المميزة داخل النظم البيئية السريرية المترامية الأطراف. ومع ذلك، ينتقل الطلب نحو منصات إدارة معلومات الأمان والأحداث، والتي من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 19.1% حتى عام 2030. التغيير يعكس إجماعاً على أن الارتباط المستمر للسجلات والتحليلات السلوكية يقدم احتواءً أسرع للخرق من ضوابط المحيط وحدها. خلال فترة التوقع، تظهر خرائط طريق الأمن السيبراني إعادة تخصيص الميزانية من مكافح الفيروسات المستقل نحو مكدسات الكشف المتقاربة التي تدمج SIEM وSOAR وتحليلات كيان المستخدم.

تظل مجموعات المخاطر والامتثال ثابتة لأنها تبسط التوثيق لمراجعات HIPAA وGDPR ومراقبة الأجهزة بعد التسويق. تكتسب وحدات التشفير ومنع فقدان البيانات زخماً ضمن معماريات الثقة الصفرية، خاصة حيث يجب على مقدمي الخدمات مشاركة صور الأشعة وبيانات المختبر عبر مستأجرين سحابيين متعددين. حلول التحليلات السلوكية الناشئة المبنية بتعلم الآلة تقع في دلو "الحلول الأخرى" وكثيراً ما يتم تجريبها في معاهد البحث التي تجرب أحمال عمل الطب الدقيق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الأمان: أمان الشبكة يقود التحول السحابي

احتفظ أمان الشبكة بـ 34.3% من حصة سوق الأمن السيبراني للرعاية الصحية في عام 2024 لأن المستشفيات تواصل تجزئة شبكات VLAN التي تربط غرف العمليات والأتمتة الصيدلانية وأنظمة أرشفة الصور. التحول إلى أحمال العمل السحابية مع ذلك يعيد تشكيل الأولويات: أدوات الأمان السحابي مهيأة لمعدل نمو سنوي مركب قدره 18.9%، مدفوعة بهجرات مثيلات السجلات الصحية الإلكترونية إلى مقدمي الخدمات فائقي الحجم.

حماية نقطة النهاية تواجه تباين الأجهزة المتزايد، من مضخات الحقن بجانب السرير إلى هواتف الأطباء الذكية. يرتفع أمان التطبيقات حيث تبني فرق التطوير الداخلية بوابات تواجه المرضى تدمج واجهات برمجة التطبيقات من طرف ثالث، مما يستلزم الحماية في وقت التشغيل وتحليل تركيب البرمجيات. أمان الأجهزة الطبية وإنترنت الأشياء الطبية، الذي كان فكرة لاحقة، أصبح الآن قضية على مستوى مجلس الإدارة لأن أكثر من 14,000 عنوان IP للرعاية الصحية يعرض بيانات الأجهزة عن بُعد للإنترنت العام - إحصائية تحشد التمويل لكشف الشبكة بدون وكيل وتنسيق تحديث الأجهزة المنظمة.

حسب نموذج النشر: اعتماد السحابة يتسارع رغم هيمنة النماذج المحلية

استحوذت البيئات المحلية على 56.3% من إيرادات عام 2024، حيث يحتفظ العديد من مقدمي الخدمات بأرشيف الأشعة والسجلات المالية ضمن مراكز البيانات الخاصة بهم لإرضاء بنود إقامة البيانات. ومع ذلك التحول واضح: نشر السحابة يسجل معدل نمو سنوي مركب قدره 19.3% حتى عام 2030 حيث يسعى مديري تقنية المعلومات لنماذج الاشتراك والتوسع التلقائي ومناطق الاستعادة من الكوارث المرنة. تسود المعماريات المختلطة، مخلطة الحوسبة المحلية للتصوير الحساس للتأخير مع محركات التحليلات الأصلية للسحابة المستخدمة في دراسات صحة السكان.

يلاحظ مراقبو صناعة الأمن السيبراني للرعاية الصحية أن الحوسبة الحافية، حيث تعمل أدوات الذكاء الاصطناعي التشخيصية المحمولة في الإسعافات أو العيادات الريفية، تضبب تعريفات النشر التقليدية. مذاهب المشتريات الجديدة تؤكد على التكامل على مستوى واجهة برمجة التطبيقات وانتشار الهوية عبر الطائرات، مما يمكن سياسات الأمان الموحدة عبر حرم المستشفيات ومجموعات السحابة ونقاط النهاية الحافية.

حسب المستخدم النهائي: المستشفيات تقود النمو بينما مقدمو التأمين يبرزون

مثلت المستشفيات والعيادات 42.2% من الطلب في عام 2024 لأنها تخزن أكبر كنوز بيانات المرضى ويجب أن تحافظ على خدمات حيوية حاسمة على مدار الساعة. شركات التأمين، رغم كونها تاريخياً منفقين خفيفين على تقنية المعلومات، تسجل الآن معدل نمو سنوي مركب قدره 18.5% حيث يستثمر الدافعون في تحليلات الاحتيال وتبادلات البيانات الآمنة التي تدعم عقود الرعاية القائمة على القيمة. حدث فدية Change Healthcare في فبراير 2024، الذي جمد معالجة المطالبات على الصعيد الوطني، أكد تعرض شركات التأمين وسرع شراء منصات إدارة مخاطر الطرف الثالث.

تخصص شركات الأدوية والتكنولوجيا الحيوية حصصاً أكبر من ميزانيات البحث والتطوير لبيئات بحث سحابية آمنة تحمي الملكية الفكرية الجزيئية وبيانات موضوعات التجارب. تحدث المختبرات التشخيصية أنظمة معلومات المختبر، مما يدفع الاستثمار في احتواء الفدية لمعدات التسلسل عالية الإنتاجية. مقدمو الرعاية الصحية عن بُعد وشركات الصحة الرقمية الناشئة، المجمعة تحت "مستخدمين نهائيين آخرين"، تعتمد خدمات أمان مدارة لتعويض فجوات الموظفين وتسريع التصاريح التنظيمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تقود النمو رغم قيود الموارد

سيطرت المؤسسات الكبيرة على 64.3% من الإيرادات في عام 2024، ومع ذلك من المتوقع أن تتقدم الكيانات الصغيرة والمتوسطة الحجم بمعدل نمو سنوي مركب قدره 20.3% حتى عام 2030 مع تصاعد الوعي بالتهديد. برنامج المستشفى الريفي من مايكروسوفت والمبادرات المماثلة من شركات التأمين وبائعي الأجهزة تخفض حواجز الدخول من خلال دعم نشر المصادقة متعددة العوامل وEDR والنسخ الاحتياطية غير القابلة للتغيير.

مع ذلك، لا تزال المؤسسات الصغيرة والمتوسطة تعاني من اختيار البائع وتخطيط الاستجابة للحوادث. يعتمد الكثير على تبادلات المعلومات الصحية الحكومية لعمليات الأمان المشتركة وتغذيات استخبارات التهديد. مقترحات السياسة لجعل الاستثمارات السيبرانية قابلة للسداد تحت Medicare يمكن أن تفتح المزيد من إنفاق المؤسسات الصغيرة والمتوسطة، لكن حتى التقنين، تعتمد معظمها على عقود اشتراك مرنة قائمة على الاستخدام بدلاً من المشتريات الرأسمالية.

التحليل الجغرافي

حافظت أمريكا الشمالية على 34.5% من حصة سوق الأمن السيبراني للرعاية الصحية في عام 2024، مدعومة بأقسى لوائح معلومات الصحة الشخصية في العالم، ونظام تأمين ناضج، وميزانيات تقنية المعلومات الصحية العالية للفرد. التمويل الفيدرالي، بما في ذلك التخصيص السيبراني المدني لعام 2025، يدعم تحديث السجلات الصحية الإلكترونية واعتماد السحابة. كما تعرضت الولايات المتحدة لأكبر خرق معروف - حادث Change Healthcare 2024 الذي أثر على 100 مليون فرد - مما عزز خرائط طريق الثقة الصفرية ومراجعات مخاطر الطرف الثالث. استراتيجية الذكاء الاصطناعي الكندية الشاملة ومبادرات رقمنة الضمان الاجتماعي في المكسيك تزيد من الطلب الإقليمي لأدوات SIEM وكشف نقطة النهاية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 19.7%. التفويضات الوطنية للصحة الإلكترونية في اليابان وكوريا الجنوبية والهند تدمج سجلات المرضى المستضافة في السحابة مع منصات الهوية الآمنة، مما يحفز الطلب المحلي لعروض إخفاء البيانات والتشفير كخدمة. مخطط الصين الصحية 2030 يصنف الأمن السيبراني كأحد الأعمدة الستة الممكنة للمستشفيات الذكية، مما يعزز طلبات بائعي جدران الحماية وإدارة الثغرات المحليين الذين يلبون قيود تدفق البيانات عبر الحدود. ميزانية أستراليا الفيدرالية ترسي إعانات للرعاية الصحية عن بُعد الريفية، مما يؤدي إلى قفزة بنسبة 92% في طلبات التماس الصحة الرقمية من 2022-2024.

نظام أوروبا المتمحور حول الخصوصية يضمن نمواً ثابتاً حيث تبلور غرامات GDPR المساءلة على مستوى مجلس الإدارة. ألمانيا تخصص 3 مليار يورو لرقمنة المستشفيات مع حجز 15% على الأقل لتحسينات أمان تقنية المعلومات، مما يحفز شراء تنسيق الهوية وبوابات البريد الإلكتروني الآمنة. فرنسا تنفذ استراتيجيتها للصحة الإلكترونية "MaSanté 2025" مع ملحق للأمن السيبراني يفرض مشاركة استخبارات التهديد بين وكالات الصحة الإقليمية. برنامج "البيانات تنقذ الحياة" لخدمة الصحة الوطنية في المملكة المتحدة يوجه الأموال لتحديث أنظمة الاستدعاء والتصوير القديمة، مشروط بشهادة ISO 27001.

الشرق الأوسط وأفريقيا يظهران اعتماداً متسارعاً حيث تبني دول مجلس التعاون الخليجي مستشفيات المدن الذكية وتسعى للامتثال لضوابط قطاع الرعاية الصحية للهيئة الوطنية للأمن السيبراني. جنوب أفريقيا وكينيا تجربان سجلات التحصين المبنية على السحابة مصحوبة بمخططات الترميز التي تلغي تحديد هوية بيانات المرضى. أمريكا الجنوبية تسجل توسعاً مطرداً بقيادة مبادرات الصحة المفتوحة في البرازيل وطرح الوصفات الإلكترونية في الأرجنتين، وكلاهما يتطلب إدارة مفاتيح التشفير وبوابات واجهة برمجة التطبيقات الآمنة.

المشهد التنافسي

يبقى سوق الأمن السيبراني للرعاية الصحية مجزأً بدرجة معتدلة. حوالي 15 بائعاً يمثلون نصف الإيرادات العالمية، مما يترك مجالاً للمتخصصين المتخصصين في تجزئة إنترنت الأشياء الطبية والكشف المدار. التوحد يتسارع: شبكات بالو ألتو دمجت تحليلات سحابة QRadar من IBM في منصة Cortex الخاصة بها في عام 2024، وشراء جوجل بقيمة 32 مليار دولار أمريكي لـ Wiz عزز مكدس الأمان Chronicle الخاص بها. مثل هذه الصفقات تظهر سباقاً لتقديم منصات كاملة المكدس تمتد عبر دفاع الشبكة ونقطة النهاية والسحابة مع قوالب HIPAA مدمجة.

الخبرة في المجال تميز الآن الفائزين. البائعون بوحدات أعمال مخصصة للرعاية الصحية يقدمون تغذيات استخبارات تهديد مُعدة مسبقاً تُعلم عن استدعاء الأجهزة واستشارات إدارة الغذاء والدواء. رسالة التحذير من إدارة الغذاء والدواء لعام 2024 إلى Becton Dickinson بشأن ثغرات Pyxis أشارت إلى عواقب عقابية للموردين الذين يفتقرون لبرامج التصميم الآمن المنظم. وبناءً على ذلك، يشارك مصنعو الأجهزة مع شركات الأمن السيبراني لدمج تتبع SBOM وقنوات التحديث عبر الهواء قبل تقديمات 510(k).

فرص المساحة البيضاء تستمر في حماية المستشفيات الريفية وتجزئة الأجهزة الطبية الدقيقة وحوكمة الذكاء الاصطناعي. في الوقت نفسه، الشركات الناشئة التي تستفيد من التعلم الفيدرالي تدافع عن نماذج الذكاء الاصطناعي التشخيصية للتصوير دون مركزة بيانات المرضى، مما يعالج مخاوف الخصوصية تحت GDPR وقوانين الخصوصية الحكومية. الشركات الراسخة تقاوم بالاستثمار في مجموعات الكشف والاستجابة الممتدة المحسنة لحركة HL7 وDICOM.

رواد صناعة الأمن السيبراني للرعاية الصحية

-

شركة IBM

-

شركة Cisco Systems Inc.

-

مختبر AO Kaspersky

-

شركة Broadcom Inc. (Symantec)

-

شركة McAfee LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: وسعت مايكروسوفت برنامج الأمن السيبراني للمستشفيات الريفية ليشمل تسجيل المخاطر المدفوع بالذكاء الاصطناعي، مسجلة 550 مستشفى لتقييمات بدون تكلفة.

- مارس 2024: أصدرت إدارة الغذاء والدواء إرشادات مسودة تشدد متطلبات الأمن السيبراني قبل التسويق، مؤكدة على دعم التحديث المستمر وشفافية SBOM.

- مايو 2024: شبكات بالو ألتو أنهت شراء أصول سحابة QRadar من IBM، مدربة 1,000 مستشار من IBM على مجموعات قوانين الرعاية الصحية لبالو ألتو.

- يونيو 2024: أعلن البيت الأبيض عن تحالفات مع بائعي السحابة الرائدين لتوفير خدمات أمان مدعومة لما يصل إلى 2,100 مستشفى ريفي.

نطاق تقرير السوق العالمي للأمن السيبراني للرعاية الصحية

الأمن السيبراني للرعاية الصحية، المعروف أيضاً باسم أمان تقنية المعلومات أو أمان الحاسوب، هو مجموعة من التقنيات والعمليات والممارسات المصممة لحماية الشبكات وأجهزة الحاسوب والبرامج والبيانات المتعلقة بالرعاية الصحية من الوصول غير المرخص والضرر أو الهجوم.

سوق الأمن السيبراني للرعاية الصحية مقسم حسب نوع التهديد (البرامج الضارة، هجوم حجب الخدمة الموزع (DDOS)، التهديدات المتقدمة المستمرة (APT)، برامج التجسس)، حسب نوع الحل (إدارة الهوية والوصول، إدارة المخاطر والامتثال، مكافح الفيروسات والبرامج الضارة، إدارة معلومات الأمان والأحداث، نظام كشف التسلل (IDS)/نظام منع التسلل (IPS))، حسب المستخدم النهائي (الأدوية والتكنولوجيا الحيوية، التأمين الصحي، المستشفيات)، حسب الجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا، المكسيك)، أوروبا (فرنسا، ألمانيا، المملكة المتحدة، إيطاليا، إسبانيا، باقي أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، أستراليا ونيوزيلندا، كوريا الجنوبية، باقي آسيا والمحيط الهادئ)، أمريكا اللاتينية (البرازيل، الأرجنتين، باقي أمريكا اللاتينية)، الشرق الأوسط وأفريقيا (مجلس التعاون الخليجي، جنوب أفريقيا، باقي الشرق الأوسط وأفريقيا)). أحجام السوق والتوقعات مقدمة من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| إدارة الهوية والوصول |

| إدارة المخاطر والامتثال |

| مكافح الفيروسات والبرامج الضارة |

| إدارة معلومات الأمان والأحداث (SIEM) |

| كشف/منع التسلل (IDS/IPS) |

| التشفير ومنع فقدان البيانات |

| حلول أخرى |

| أمان الشبكة |

| أمان نقطة النهاية |

| أمان التطبيقات |

| الأمان السحابي |

| أمان الأجهزة الطبية / إنترنت الأشياء الطبية |

| محلي |

| سحابي |

| المستشفيات والعيادات |

| شركات الأدوية والتكنولوجيا الحيوية |

| مقدمو التأمين الصحي |

| المختبرات التشخيصية |

| مستخدمون نهائيون آخرون |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب نوع الحل | إدارة الهوية والوصول | ||

| إدارة المخاطر والامتثال | |||

| مكافح الفيروسات والبرامج الضارة | |||

| إدارة معلومات الأمان والأحداث (SIEM) | |||

| كشف/منع التسلل (IDS/IPS) | |||

| التشفير ومنع فقدان البيانات | |||

| حلول أخرى | |||

| حسب نوع الأمان | أمان الشبكة | ||

| أمان نقطة النهاية | |||

| أمان التطبيقات | |||

| الأمان السحابي | |||

| أمان الأجهزة الطبية / إنترنت الأشياء الطبية | |||

| حسب نموذج النشر | محلي | ||

| سحابي | |||

| حسب المستخدم النهائي | المستشفيات والعيادات | ||

| شركات الأدوية والتكنولوجيا الحيوية | |||

| مقدمو التأمين الصحي | |||

| المختبرات التشخيصية | |||

| مستخدمون نهائيون آخرون | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

لماذا ينمو سوق الأمن السيبراني للرعاية الصحية أسرع من قطاعات البنية التحتية الحيوية الأخرى؟

البيانات عالية القيمة في القطاع، واللوائح الجديدة الصارمة للأجهزة، والـ 677 خرقاً قياسياً مسجلاً في عام 2024 تدفع الإنفاق السنوي بنسبة 18.59% حتى عام 2030.

أي قطاع من سوق الأمن السيبراني للرعاية الصحية سينمو الأسرع حتى عام 2030؟

حلول الأمان السحابي متوقعة لتسجيل معدل نمو سنوي مركب قدره 18.9% حيث تهاجر المستشفيات السجلات الصحية الإلكترونية وأرشيف التصوير إلى السحابات العامة والمختلطة.

ما حجم سوق الأمن السيبراني للرعاية الصحية في أمريكا الشمالية في عام 2025؟

تمثل أمريكا الشمالية 34.5% من الإيرادات العالمية، مدعومة بإنفاذ HIPAA وبرامج الإنفاق السيبراني الفيدرالية.

ما هو القسم 524B ولماذا مهم

القسم 524B من قانون FD&C يلزم كل جهاز طبي متصل جديد بتضمين خطة أمان سيبراني وSBOM، مما يجبر المصنعين ومقدمي الخدمات على الاستثمار في إدارة أمان دورة الحياة

كيف تتعامل المستشفيات الصغيرة والريفية مع الأمن السيبراني بميزانيات محدودة؟

يستفيد الكثير من المنح الفيدرالية واشتراكات الكشف والاستجابة المدارة، مثل برنامج المستشفى الريفي من مايكروسوفت، الذي يقدم تقييمات مخاطر بمساعدة الذكاء الاصطناعي بدون تكلفة.

آخر تحديث للصفحة في: