حجم وحصة سوق حلول مشاركة العملاء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 28.13 مليار دولار أمريكي |

| حجم السوق (2030) | 45.9 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.41% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

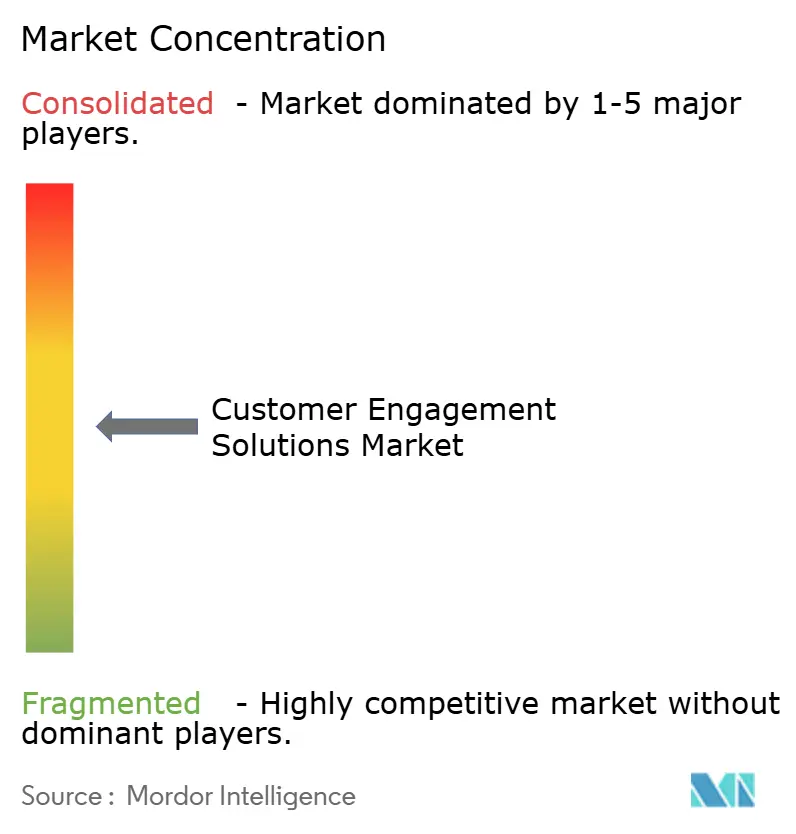

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حلول مشاركة العملاء من قبل موردور إنتليجنس

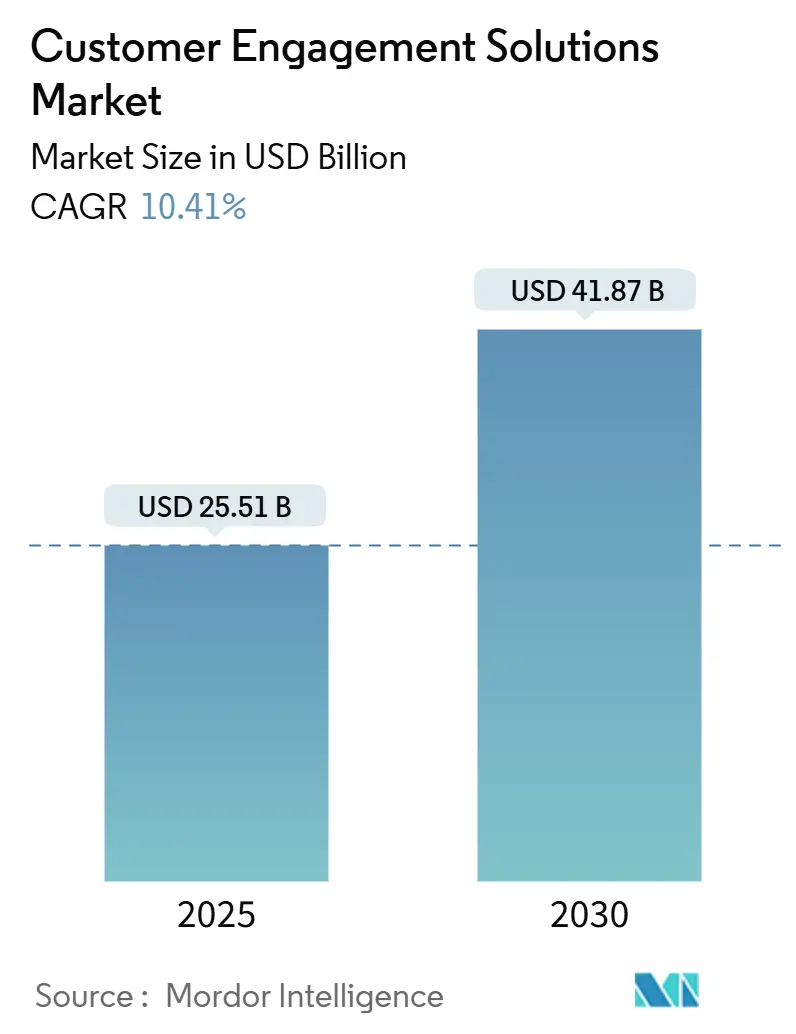

يُقدر حجم سوق حلول مشاركة العملاء بـ 25.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 41.87 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.4%. الهجرة السريعة للمؤسسات إلى منصات مراكز الاتصال السحابية، وتزايد اعتماد الذكاء الاصطناعي الوكيل، وحتمية تجربة العملاء متعددة القنوات هي المحركات الأساسية. تغلق الشركات متوسطة الحجم فجوات القدرات من خلال الاستفادة من مجموعات أدوات الذكاء الاصطناعي التوليدي منخفضة التشفير، بينما تقوم الشركات الكبيرة بدمج مهام ما بعد البيع في فرق موحدة تواجه العملاء لتحسين القيمة مدى الحياة. الظروف الاقتصادية الكلية تصب أيضاً في صالح البائعين الذين يمزجون الأتمتة مع التعاطف الإنساني، حيث يعترف 86% من المستهلكين الآن بدور الذكاء الاصطناعي في حل المشكلات بسرعة[1]Verint Systems, "2025 State of Digital Customer Experience," verint.com. تواصل الكثافة التنافسية في الارتفاع لأن متخصصي مراكز الاتصال ومنصات إدارة علاقات العملاء والشركات الناشئة الرائدة في الذكاء الاصطناعي جميعها تهدف إلى امتلاك الميل الأخير من علاقات العملاء.

النتائج الرئيسية للتقرير

- حسب المكون، شكلت الحلول نسبة 67.5% من حصة سوق حلول مشاركة العملاء في عام 2024، بينما يتقدم قطاع الخدمات بمعدل نمو سنوي مركب قدره 11.8% حتى عام 2030.

- حسب النشر، استحوذت النماذج في الموقع على 70.8% من حجم سوق حلول مشاركة العملاء في عام 2024، بينما من المتوقع أن تنمو عمليات النشر السحابية بمعدل نمو سنوي مركب قدره 12.5%.

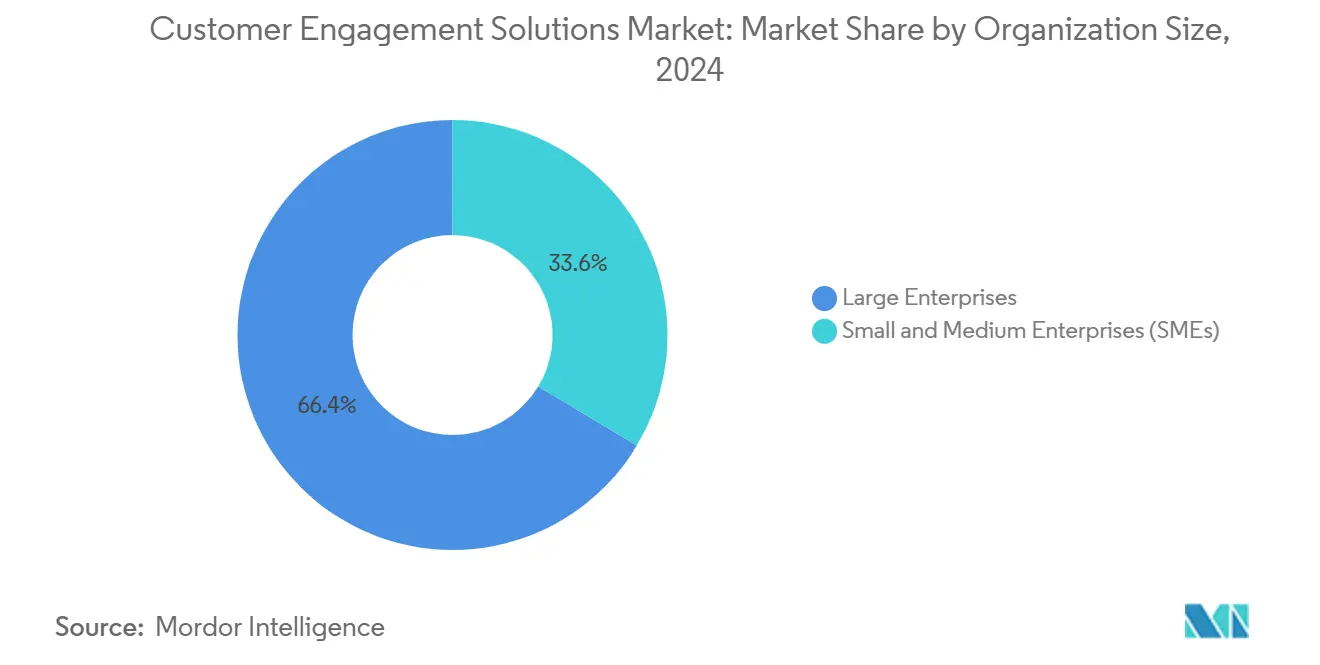

- حسب حجم المؤسسة، استحوذت الشركات الكبيرة على 66.4% من الإيرادات في عام 2024؛ ومن المقرر أن تتوسع الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 12.1%.

- حسب صناعة المستخدم النهائي، تصدرت تكنولوجيا المعلومات والاتصالات بحصة إيرادات بلغت 28.7% في عام 2024؛ والإعلام والترفيه هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.7% حتى عام 2030.

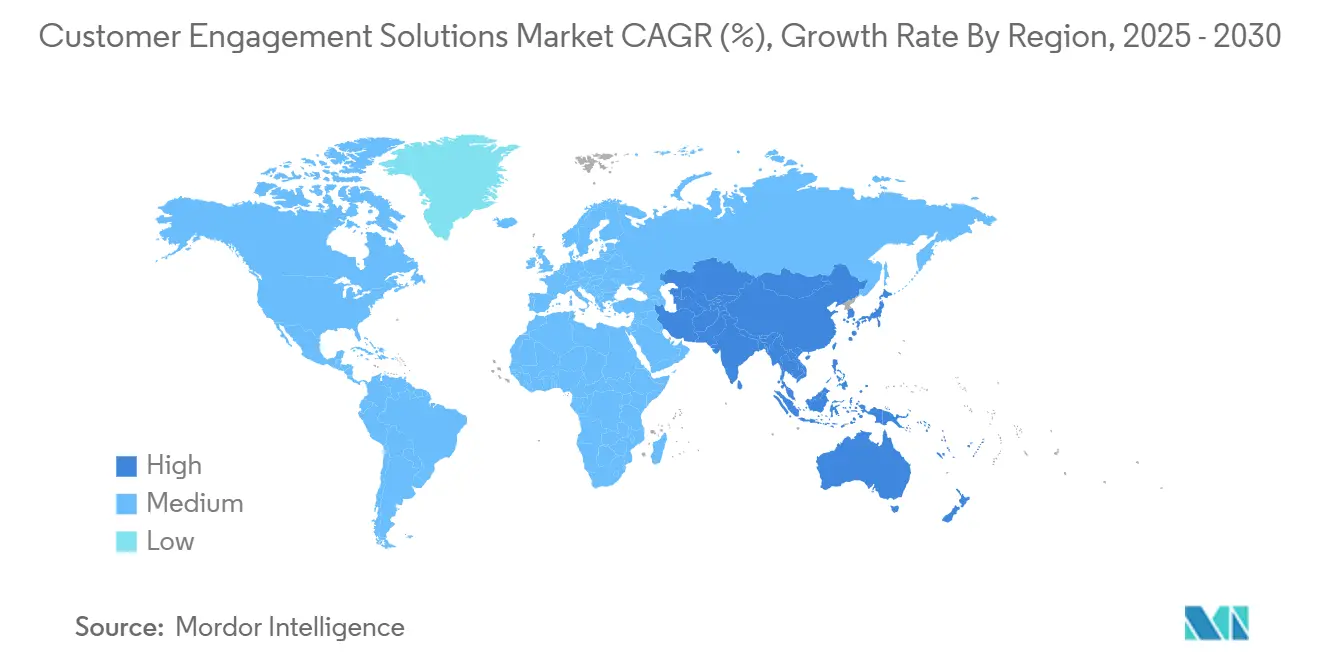

- حسب الجغرافيا، هيمنت أمريكا الشمالية بنسبة 41.3% من إيرادات عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030.

اتجاهات ورؤى سوق حلول مشاركة العملاء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد مراكز الاتصال القائمة على السحابة | +2.8% | عالمي، مع ريادة أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| حتمية تجربة العملاء متعددة القنوات عبر الصناعات | +2.1% | عالمي، الأقوى في آسيا والمحيط الهادئ وأمريكا الشمالية | قصير الأمد (≤ سنتان) |

| التخصيص الفائق والتحليلات المدفوعة بالذكاء الاصطناعي | +2.5% | عالمي، مع ميزة الاعتماد المبكر في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| القوى العاملة الموزعة تسارع الخدمة الرقمية | +1.9% | عالمي، خاصة أمريكا الشمالية وأوروبا | قصير الأمد (≤ سنتان) |

| روبوتات الذكاء الاصطناعي الوكيل تحل الاستفسارات بشكل مستقل | +2.2% | عالمي، مع نشر المؤسسات أولاً | طويل الأمد (≥ 4 سنوات) |

| تفويضات الامتثال التي تعطي الأولوية لإمكانية الوصول | +1.1% | تركيز تنظيمي في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد مراكز الاتصال القائمة على السحابة

تعمل الهجرة السحابية التجارية الآن كمحور هيكلي لعمليات تجربة العملاء وليس كتمرين لخفض التكاليف. يفيد 86.4% من المؤسسات أن مراكز الاتصال السحابية تساعد في جعل البنى التحتية التكنولوجية مقاومة للمستقبل[2]Debbie McGrath, "Contact Centers Go Cloud to Future-Proof CX," NTT, global.ntt. توفر الهندسة المعمارية مقياساً مرناً للقوى العاملة الموزعة عالمياً وتتكامل بشكل أصلي مع محركات الذكاء الاصطناعي التي تتيح أتمتة نسخ المكالمات وتحليل المشاعر. أقل من 40% من الشركات نقلت الاتصالات الموحدة إلى السحابة، مما يترك مجالاً عميقاً للنمو. الاعتماد أقوى بين المؤسسات التي يجب أن تسرع في إنشاء سعة موسمية أو تتنقل في عمليات متعددة المواقع. تعقيد الهجرة، خاصة للشركات التي لديها استثمارات في أنظمة PBX الموروثة، يولد نظاماً بيئياً قوياً من موفري الخدمات المُدارة الذين ينسقون عمليات التحويل التدريجية بينما يضمنون استمرارية الأعمال.

حتمية تجربة العملاء متعددة القنوات عبر الصناعات

رحلات العملاء تمتد الآن عبر تطبيقات المراسلة والدردشة المباشرة ووسائل التواصل الاجتماعي والصوت، مما يدفع 87% من المستخدمين للمطالبة بعمليات تسليم سلسة بين القنوات. التسليم الحقيقي متعدد القنوات يتجاوز مجرد إضافة نقاط اتصال رقمية؛ فهو يعتمد على نسيج بيانات موحد يحافظ على سياق التفاعل. العلامات التجارية التي تزيل صوامع البيانات تبلغ عن إنتاجية أعلى للوكلاء لأن الموظفين يمكنهم استرداد المحادثات السابقة فوراً دون التنقل بين الواجهات. الصوت يبقى ذا صلة للمعاملات المشحونة عاطفياً أو عالية القيمة، لكن المراسلة والفيديو غير المتزامن يكتسبان صالحاً للاستفسارات الروتينية. القادة ينشرون بيئات سطح مكتب وكيل واحد تمزج التوجيه الرقمي والصوتي داخل طابور واحد، وبالتالي تنسق مؤشرات الأداء الرئيسية حول جهد العملاء وليس استخدام القنوات.

التخصيص الفائق والتحليلات المدفوعة بالذكاء الاصطناعي

التخصيص الفائق يستفيد الآن من القياس السلوكي وبيانات النية في الوقت الفعلي بدلاً من الملفات الديموغرافية الثابتة. في آسيا والمحيط الهادئ، تطبق 60% من المؤسسات متغيرات نماذج اللغة الكبيرة الخاصة بالمنطقة لتخصيص العروض الترويجية باللهجات المحلية. المحركات التنبؤية تحاكي الرحلات من خلال التوائم الرقمية، مما يسمح للفرق بتجربة العروض قبل الإطلاق وإعادة تسلسل تدفقات المحتوى بشكل ديناميكي. المستهلكون يكافئون مثل هذا التفريد-38% يغيرون العلامات التجارية بعد التواصل غير الشخصي. تشغيل التخصيص الفائق، مع ذلك، يتطلب طبقة بيانات مصممة بمراعاة الخصوصية، والحوكمة الاتحادية، وأدوات مراقبة الذكاء الاصطناعي التي تظهر الانحراف في مخرجات النموذج. لذلك تنشئ المؤسسات أدوار إشراف متخصصة لتوازن الامتثال التنظيمي مع التجريب الخوارزمي.

القوى العاملة الموزعة تسارع الخدمة الرقمية

العمل الهجين يبقى متجذراً: فقط 21% من الموظفين يبلغون عن كونهم منخرطين بنشاط، مما يؤدي إلى 438 مليار دولار أمريكي في الإنتاجية المفقودة التي تتدفق إلى نتائج العملاء. الشركات تواجه الاستنزاف من خلال نشر مساعدين ذكيين يوجهون الوكلاء الجدد أثناء المكالمات المباشرة، ويظهرون مقالات المعرفة تلقائياً، ويشيرون لمخاطر الامتثال عندما تخرج النصوص عن المسار. مجموعات إدارة مشاركة القوى العاملة السحابية الأصلية تدمج ميزات الألعاب لتحفيز الفرق المتناثرة وتوفر تحليلات أداء في الوقت الفعلي للمشرفين. النموذج الموزع يُنوع أيضاً خطوط الأنابيب للمواهب من خلال تمكين التوظيف في مناطق أقل تكلفة، لكنه يرفع من مخاطر الأمن السيبراني، مما يسرع الاستثمار في هندسات مراكز الاتصال بدون ثقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف خصوصية البيانات والأمن السيبراني | -1.8% | عالمي، مع لوائح الاتحاد الأوروبي GDPR ولوائح الولايات الأمريكية | قصير الأمد (≤ سنتان) |

| تعقيد تكامل الأنظمة الموروثة | -1.5% | عالمي، خاصة الشركات الكبيرة | متوسط الأمد (2-4 سنوات) |

| مخاطر العلامة التجارية من هلوسة الذكاء الاصطناعي التوليدي | -0.9% | عالمي، مع تأثر الصناعات المنظمة أكثر | قصير الأمد (≤ سنتان) |

| فجوة المواهب في حوكمة وأخلاقيات الذكاء الاصطناعي لتجربة العملاء | -1.2% | عالمي، مع نقص حاد في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف خصوصية البيانات والأمن السيبراني

أغلبية بنسبة 68% من المستهلكين يعبرون عن القلق حول كيفية تعامل العلامات التجارية مع معلوماتهم الشخصية. المنظمون العالميون يستجيبون بقواعد صارمة تغطي البيانات البيومترية وتسجيل المكالمات واتخاذ القرارات الآلية. عمليات نشر الذكاء الاصطناعي لمراكز الاتصال التي تراقب المشاعر أو تتتبع الموقع يمكن أن تثير إجراءات قانونية إذا كانت سير عمل الموافقة ضعيفة، كما يوضحه الدعاوى القضائية الأمريكية الأخيرة التي تتضمن مراقبة غير مصرح بها. المؤسسات تعطي الآن الأولوية للتشفير أثناء الراحة وترميز الحقول الحساسة ولوحات معلومات "الذكاء الاصطناعي القابل للتفسير" التي توثق المنطق وراء التوصيات الآلية. البائعون الذين يقدمون أدوات الخصوصية التفاضلية وضوابط إقامة البيانات يكتسبون ميزة تنافسية لأنهم يقللون مخاطر الامتثال دون التضحية بدقة التخصيص.

تعقيد تكامل الأنظمة الموروثة

العديد من المؤسسات الكبيرة ما زالت تعتمد على بنى تحتية PBX مملوكة ومكدسات إدارة علاقات العملاء المخصصة بشدة التي تعقد طرح الذكاء الاصطناعي. عمل التكامل يستهلك غالباً ميزانية أكثر من ترخيص البرنامج الأساسي لأنه يتطلب رسم خرائط لقواعد الأعمال وتطهير البيانات العائدة لعقود وإعادة تدريب الموظفين على سير العمل الجديد. تجاوزات المشاريع شائعة عندما تتبع منصات الصوت نماذج أمان مختلفة عن إدارة علاقات العملاء السحابية، مما يؤدي إلى مخازن هوية مكررة وأنظمة مصادقة غير متسقة. شركاء التنفيذ المتخصصون في ربط جذوع بروتوكول بدء الجلسة مع واجهات برمجة التطبيقات السحابية لذلك هم في طلب عالي. الشركات التي تقلل من التقدير للتحول الثقافي المطلوب لاحتضان العمليات المعززة بالذكاء الاصطناعي تخاطر بالتخلف عن المنافسين الأكثر مرونة الذين يصممون مكدسات خضراء من الصفر.

تحليل القطاع

حسب المكون: الخدمات تتسارع رغم هيمنة الحلول

الحلول حافظت على 67.5% من إيرادات عام 2024 بفضل الطلب القوي على محركات التوجيه متعددة القنوات وروبوتات المحادثة ووحدات تحليل الكلام التي تدعم استراتيجية تجربة العملاء الحديثة. ذراع الخدمات، مع ذلك، ينمو بشكل أسرع بمعدل نمو سنوي مركب 11.8% بينما تعتمد المؤسسات على متخصصين خارجيين للهجرة وضبط النماذج والحوكمة. الفرق الاستشارية تساعد في التخلص التدريجي من نصوص الاستجابة الصوتية التفاعلية الزائدة وإنشاء تدفقات حوار قائمة على الشخصيات وإعداد حلقات تعلم مستمرة حتى يتحسن وكلاء الذكاء الاصطناعي بعد كل تفاعل. عقود الخدمات المُدارة تحزم بشكل متزايد مراقبة الأداء الاستباقية لاكتشاف ارتفاعات الكمون التي تضر بجودة الصوت. مشاركات الخدمات المهنية تركز أيضاً على برامج إدارة التغيير التي تدرب المشرفين الأماميين على تفسير لوحات معلومات التدريب في الوقت الفعلي. هذا التركيز الاستشاري يشير إلى أن التمييز في سوق حلول مشاركة العملاء يميل الآن نحو تميز التنفيذ وليس قوائم الميزات.

سرد استثمار متوازي يظهر في الأمان المُدار لمكدسات تجربة العملاء، يشمل تقسية نقاط النهاية واختبار الاختراق وتدقيق الامتثال المرسوم لضوابط ISO 27001. البائعون الذين يجمعون ملكية المنصة الفكرية مع مكاتب خدمة ناضجة يحصلون على تدفقات إيجار أطول لأن العملاء يفضلون حلق واحد للخنق عند حدوث انقطاعات. بينما تعتمد المزيد من المؤسسات الذكاء الاصطناعي الوكيل، يتصاعد الطلب على ورش هندسة المطالبات وأطر تخفيف الهلوسة. مجتمعة، هذه الاتجاهات تضع الخدمات في مركز خلق القيمة، مما يرسخ مسار نمو ذو رقمين داخل سوق حلول مشاركة العملاء الأوسع.

حسب نوع النشر: زخم السحابة يتحدى هيمنة الموقع

رغم أن عمليات النشر في الموقع ما زالت تشكل 70.8% من حجم سوق حلول مشاركة العملاء، فإن محرك النمو يقع بقوة في السحابة، التي تتوسع بمعدل نمو سنوي مركب 12.5%. خدمات الاتصال الهجينة تسهل الانتقال من خلال ربط جذوع تقسيم الوقت الموروثة بنقاط نهاية WebRTC، مما يسمح للوكلاء بالعمل من المنزل دون المساومة على وضوح الصوت. الاقتصاديات تصب أيضاً في صالح نماذج التسعير القائمة على الاستهلاك التي تتيح للشركات مرونة السعة خلال فترات التسوق الذروة. الاعتراضات الأمنية تتراجع باطراد بينما يعتمد موفرو الحوسبة الفائقة مخططات بدون ثقة ويوفرون خيارات إدارة مفاتيح دقيقة تتماشى مع الولايات الصناعية مثل PCI-DSS.

الشركات الكبيرة غالباً ما تجرب وحدات أعمال فردية على السحابة قبل تنفيذ برنامج تمزيق واستبدال كامل. الشركات الصغيرة والمتوسطة، بالمقابل، تقفز مباشرة إلى هندسات متعددة المستأجرين لأن لديها أمتعة موروثة أقل. المنظمون الصناعيون يصدقون الآن على موفري مراكز الاتصال السحابية لحالات الاستخدام المتقدمة مثل خدمة الرهن العقاري في الوقت الفعلي أو فرز الرعاية الصحية عن بُعد، مما يسرع الهجرة أكثر. نتيجة لذلك، خرائط طريق البائعين تعطي الأولوية للتصميم الأول لواجهة برمجة التطبيقات، مما يضمن التكامل السلس بين مركز الاتصال كخدمة ومنصات سير العمل. الزخم يشير إلى أن السحابة ستهيمن بشكل حاسم على الحجوزات الإضافية داخل سوق حلول مشاركة العملاء بحلول نهاية العقد.

حسب حجم المؤسسة: نمو الشركات الصغيرة والمتوسطة يتفوق على استقرار الشركات الكبيرة

الشركات الكبيرة استحوذت على 66.4% من إيرادات عام 2024 من خلال عمليات نشر متعددة المناطق تتداخل مع طوابير الصوت والاجتماعي والمراسلة تحت طبقة تنسيق موحدة. تواصل الاستثمار في تحليلات مشاركة القوى العاملة لتحسين الجداول عبر آلاف الوكلاء. لكن ضوء النمو على الشركات الصغيرة والمتوسطة، التي تتوسع بمعدل نمو سنوي مركب 12.1%. بناة الذكاء الاصطناعي التوليدي منخفضي التشفير تتيح للشركات الصغيرة والمتوسطة إنشاء روبوتات دردشة أسئلة شائعة معقدة دون توظيف علماء بيانات، مما يسطح الانقسامات القدرات التاريخية. أنظمة الفواتير السحابية بدون التزامات حد أدنى للمقاعد تديمقراطي الوصول أكثر، مما يسمح لبائع تجزئة بوتيكي بدفع فقط للدقائق المستهلكة خلال العروض الترويجية الموسمية.

سلوك الشراء للشركات الصغيرة والمتوسطة متميز أيضاً: دورات القرار أقصر، وإثباتات المفهوم تنتهي في غضون أسابيع، ومقاييس النجاح تدور حول الاسترداد السريع وليس التوحيد على مستوى المؤسسة. لذلك يحزم البائعون حزم SKU تجمع الصوت والدردشة وتحليل المشاعر الأساسي بمعدل واحد لكل مستخدم. النظم البيئية للشركاء تلعب دوراً محورياً لأن الشركات الصغيرة والمتوسطة غالباً ما تعتمد على بائعي القيمة المضافة للإرشاد في تكنولوجيا المعلومات. مع الوقت، حركات البيع المتقاطع في وحدات أتمتة التسويق وأدوات برامج الولاء سترفع متوسط الإيرادات لكل حساب، مما يؤكد الأهمية الاستراتيجية لقطاع الشركات الصغيرة والمتوسطة في سوق حلول مشاركة العملاء.

حسب صناعة المستخدم النهائي: قيادة تكنولوجيا المعلومات والاتصالات تواجه تعطيل الإعلام

موفرو تكنولوجيا المعلومات والاتصالات استحوذوا على 28.7% من الإنفاق في عام 2024 بحكم اعتمادهم المبكر للسحابة واحتياجات إدارة المشتركين المعقدة. ينشرون تحليلات كلام واسعة النطاق لاكتشاف نية التراجع وتوجيه المتصلين عالي الخطر إلى فرق الاحتفاظ في الوقت الفعلي. الإعلام والترفيه، في الوقت نفسه، ينمو بأسرع معدل بنسبة 10.7% معدل نمو سنوي مركب؛ منصات البث واستوديوهات الألعاب تعتمد منتديات مجتمعية معدلة بالذكاء الاصطناعي وميزات دردشة حية تفاعلية ترفع المشاركة خلال أحداث الإطلاق. مؤسسات الخدمات المالية تخصص أيضاً ميزانيات كبيرة لكشف الاحتيال المدفوع بالذكاء الاصطناعي وأدوات استشارية شخصية، مدفوعة بضغوط تنافسية من البنوك الرقمية البحتة.

مؤسسات الرعاية الصحية تحتضن روبوتات محادثة متوافقة مع HIPAA لجدولة المواعيد وفرز المطالبات، مما يخفف من ازدحام مراكز الاتصال. بائعو التجزئة يدمجون محركات الذكاء الاصطناعي التوليدي مع أنظمة التوصية لدفع عروض ترويجية فائقة التخصيص من خلال تطبيقات الجوال. كل قطاع يفرض أنظمة امتثال فريدة، من الاحتفاظ بتسجيل الصوت في الأموال إلى ولايات إمكانية الوصول في الخدمات العامة. موفرو الحلول يقدمون بشكل متزايد إعدادات مسبقة صناعية-كاملة مع نماذج لغة خاصة بالمجال-لتسريع جداول النشر الزمنية. هذه الديناميكيات تنوع مزيج الإيرادات وتساعد في وقاية سوق حلول مشاركة العملاء من الصدمات الدورية في أي قطاع واحد.

التحليل الجغرافي

أمريكا الشمالية احتفظت بصدارتها بنسبة 41.3% من إيرادات عام 2024 لأن المؤسسات في الولايات المتحدة وكندا تملك بنى تحتية سحابية ناضجة وميزانيات ذكاء اصطناعي كبيرة. المنطقة منصة إطلاق لتجارب الذكاء الاصطناعي الوكيل التي تتعامل بشكل مستقل مع إعادة تعيين كلمات المرور وتغييرات الاشتراك دون تصعيد بشري. الهجرة السحابية تسارعت أيضاً بعد أن أدخلت قوانين خصوصية متعددة للولايات عقوبات صارمة لانتهاكات البيانات، مما دفع الشركات نحو بيئات موحدة ومصدقة. شركات الخدمات المالية الكبيرة في نيويورك تنشر مساعدين ذكيين متعددي الوسائط يفسرون مستويات الإجهاد الصوتي لإطلاق تنبيهات احتيال، مما يعكس نضج حالة الاستخدام المتقدم. شركات الاتصالات الكندية ترائد دعم دردشة فيديو ممكن بـ 5G، بينما المصنعون المكسيكيون ينفذون روبوتات دردشة متعددة اللغات لخدمة العملاء عبر الحدود.

آسيا والمحيط الهادئ المنطقة الأسرع نمواً، بمعدل نمو سنوي مركب 11.4% حتى عام 2030. السوق الفرعي للذكاء الاصطناعي المحادثي وحده يتوسع بنسبة 24.1% سنوياً بينما يطلب المستهلكون الذين يعطون الأولوية للجوال دعماً على مدار الساعة عبر تطبيقات المراسلة الفائقة. عمالقة التجارة الإلكترونية الصينيون يشغلون عروض تسوق مباشرة غنية بالذكاء الاصطناعي تمزج الترفيه مع الشراء الفوري، مما يدفع أحجاماً تعيد تشكيل توقعات تجربة العملاء العالمية. هيئة سنغافورة النقدية تقدم صناديق رمل تنظيمية تقلل مخاطر تجريب الذكاء الاصطناعي في الخدمات المصرفية، بينما نظام الشركات الناشئة في الهند يوفر مطوري جودة عالية بمعدلات تنافسية. مجتمعة، هذه العوامل تخلق بيئة خصبة للاعتماد السريع لسوق حلول مشاركة العملاء.

أوروبا تتبع مسار مقيس مُشكل بـ GDPR وتشريع أخلاقيات الذكاء الاصطناعي الناشئ. الشركات تعطي الأولوية لهندسات تحافظ على الخصوصية تحتفظ ببيانات الاستدلال داخل الحدود الإقليمية، مما يحفز الطلب على عمليات النشر في الموقع أو السحابة السيادية. ألمانيا تستفيد من منصات مشاركة العملاء لدعم خدمة ما بعد البيع للصناعة 4.0، شركات التكنولوجيا المالية في المملكة المتحدة تحسن التحقق من KYC في الوقت الفعلي في تدفقات الدردشة، ودور الترف الفرنسية تقدم رسائل بأسلوب الكونسيرج للعملاء عالي الإنفاق. جنوب وشرق أوروبا تظهر شهية متنامية بينما تخصص أموال التعافي الأوروبي التحديث الرقمي. أمريكا الجنوبية والشرق الأوسط وأفريقيا تبقى ناشئة لكن واعدة؛ ازدهار التكنولوجيا المالية البرازيلي ومشاريع المدن الذكية في مجلس التعاون الخليجي تضع كلا المنطقتين للتفوق على نماذج محورية الصوت الموروثة من خلال اعتماد منصات سحابية أصلية من اليوم الأول. انتشار 4G الواسع وتزايد اختراق الهواتف الذكية يدعم موجة الطلب التالية لسوق حلول مشاركة العملاء.

المشهد التنافسي

سوق حلول مشاركة العملاء يتميز بتجزؤ معتدل، مع متخصصي مراكز الاتصال السحابية من الدرجة الأولى وبائعي إدارة علاقات العملاء الكبار والداخلين المختصين بالذكاء الاصطناعي جميعهم يتنافسون على حصة المحفظة. التوحيد يتسارع: سيلزفورس أضافت معالجة بيانات غير منظمة (Zoomin) ووحدات تجربة العملاء الخاصة بالتجزئة (PredictSpring) إلى مكدسها، بينما Five9 تجاوزت مليار دولار أمريكي في الإيرادات السنوية واستحوذت على Acqueon لتنسيق متعدد القنوات استباقي. المشترون يفضلون بشكل متزايد منصات شاملة تقدم التوجيه والتحليلات وإدارة القوى العاملة من خلال لوحة زجاجية واحدة لأن هذا يقلل من عبء التكامل.

وراء شمولية المنتج، براعة التنفيذ الآن ميزة تمييز أساسية. حتى 75% من الشركات تخاطر بفشل المشروع عندما تحاول نشر الذكاء الاصطناعي بنفسها دون شركاء ماهرين. هذا النقص يغذي سباق تسليح خدمات: بائعو المنصات يطلقون برامج مستشارين معتمدة ويستثمرون في فرق تحسين ما بعد التشغيل تحسن النماذج باستمرار. التخصص القطاعي يكتسب زخماً أيضاً؛ البائعون يشحنون نوايا مُدربة مسبقاً للرعاية الصحية أو المرافق لتقصير الوقت للقيمة. مختبرات الواقع المعزز والميتافيرس تستكشف سيناريوهات تجربة عملاء غامرة، رغم أن الجذب التجاري يبقى جنينياً.

ضغط التسعير يستمر بينما نماذج اللغة الكبيرة مفتوحة المصدر تقلل حواجز الدخول. الشركات الراسخة تواجه من خلال دمج مجموعات أدوات الحوكمة التي تراقب التحيز والانحراف والهلوسات، مما يجذب الصناعات المنظمة. الشراكات تتكثف كذلك: ServiceNow وGenesys دمجا سحابتيهما لتوفير رؤية 360 درجة لكل مرحلة رحلة عميل[3]Michael Pace, "ServiceNow and Genesys Unite Around AI-First Service," Genesys, genesys.com. للمستقبل، الذكاء الاصطناعي الوكيل الجاهز والحوسبة المعززة للخصوصية والتنسيق متعدد المجالات ستحدد القيادة داخل سوق حلول مشاركة العملاء.

قادة صناعة حلول مشاركة العملاء

-

أفايا

-

ألفاريا

-

كالابريو

-

جينيسيس

-

آي بي إم كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: Five9 أطلقت Agentic CX مع وكلاء ذكاء اصطناعي قادرين على التفكير والحل المستقل، مضيفة خدمة ذاتية ذكية عبر القنوات الرقمية والصوتية.

- مايو 2025: Press Ganey Forsta استحوذت على InMoment لتوسيع تحليلات التجربة المدفوعة بالذكاء الاصطناعي لعملاء الرعاية الصحية والخدمات المالية.

- مايو 2025: Capillary Technologies اشترت Kognitiv لتوسيع حلول الولاء متعددة القنوات في أمريكا الشمالية.

- مايو 2025: IgniteTech اشترى Khoros، معززة ميزات إدارة المجتمع والمشاركة الاجتماعية بقدرات ذكاء اصطناعي جديدة.

نطاق تقرير سوق حلول مشاركة العملاء العالمي

البرمجيات التي تتحكم في تفاعل العملاء والاتصال عبر قنوات ونقاط اتصال مختلفة تُعرف باسم برمجيات مشاركة العملاء. برمجيات مشاركة العملاء تشمل أنظمة إدارة علاقات العملاء والدردشة الإلكترونية ووسائل التواصل الاجتماعي والتسويق الشخصي والخدمة الذاتية للعملاء.

سوق حلول مشاركة العملاء مُجزأ حسب المكون (الحلول (متعددة القنوات وتحسين القوى العاملة) والخدمة)، ونوع النشر (في الموقع والسحابة)، وحجم المؤسسة (الشركات الصغيرة والمتوسطة والشركات الكبيرة)، وصناعة المستخدم النهائي (الخدمات المصرفية والمالية وخدمات التأمين، والاتصالات وتكنولوجيا المعلومات، والبيع بالتجزئة والسلع الاستهلاكية والإعلام والترفيه)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا. بقية أوروبا)، آسيا والمحيط الهادئ (الصين، الهند، اليابان، بقية آسيا والمحيط الهادئ)، بقية العالم (أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول | منصات متعددة القنوات |

| إدارة مشاركة القوى العاملة | |

| أتمتة العمليات الروبوتية | |

| الخدمة الذاتية وروبوتات الدردشة | |

| الخدمات | الخدمات المُدارة |

| الخدمات المهنية |

| في الموقع |

| السحابة |

| الشركات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية وخدمات التأمين |

| تكنولوجيا المعلومات والاتصالات |

| البيع بالتجزئة والسلع الاستهلاكية |

| الإعلام والترفيه |

| الرعاية الصحية |

| صناعات المستخدمين النهائيين الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب المكون | الحلول | منصات متعددة القنوات | |

| إدارة مشاركة القوى العاملة | |||

| أتمتة العمليات الروبوتية | |||

| الخدمة الذاتية وروبوتات الدردشة | |||

| الخدمات | الخدمات المُدارة | ||

| الخدمات المهنية | |||

| حسب نوع النشر | في الموقع | ||

| السحابة | |||

| حسب حجم المؤسسة | الشركات الكبيرة | ||

| الشركات الصغيرة والمتوسطة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية وخدمات التأمين | ||

| تكنولوجيا المعلومات والاتصالات | |||

| البيع بالتجزئة والسلع الاستهلاكية | |||

| الإعلام والترفيه | |||

| الرعاية الصحية | |||

| صناعات المستخدمين النهائيين الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق حلول مشاركة العملاء في عام 2025؟

يقف عند 25.51 مليار دولار أمريكي ومن المتوقع أن يصل إلى 41.87 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مكون ينمو بأسرع معدل؟

الخدمات تتوسع بمعدل نمو سنوي مركب 11.8% لأن المؤسسات تحتاج دعم خبراء للهجرة السحابية وضبط الذكاء الاصطناعي والحوكمة.

لماذا تعتمد الشركات الصغيرة والمتوسطة منصات مشاركة العملاء بسرعة؟

أدوات الذكاء الاصطناعي التوليدي منخفضة التشفير وتسعير السحابة القائم على الاستهلاك تزيل حواجز التكلفة والمهارة التقليدية، مما يدفع معدل نمو سنوي مركب 12.1% بين الشركات الصغيرة والمتوسطة.

أي منطقة هي محرك النمو الرئيسي؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب 11.4% بفضل سلوك المستهلكين الذي يعطي الأولوية للجوال ومبادرات الحكومة الداعمة للذكاء الاصطناعي.

كيف تؤثر لوائح الخصوصية على تصميم الحلول؟

البائعون يدمجون التشفير والترميز ولوحات معلومات الذكاء الاصطناعي القابل للتفسير للامتثال لـ GDPR وقوانين مماثلة، مما يخفف من سحب -1.8% على توقعات معدل النمو السنوي المركب.

ما الحركات التنافسية التي تعيد تشكيل السوق؟

الاستحواذات الكبيرة مثل شراء Five9 لـ Acqueon وصفقة Braze لـ OfferFit تشير إلى سباق لتقديم منصات مشاركة شاملة غنية بالذكاء الاصطناعي.

آخر تحديث للصفحة في: