حجم وحصة سوق تحليلات العملاء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

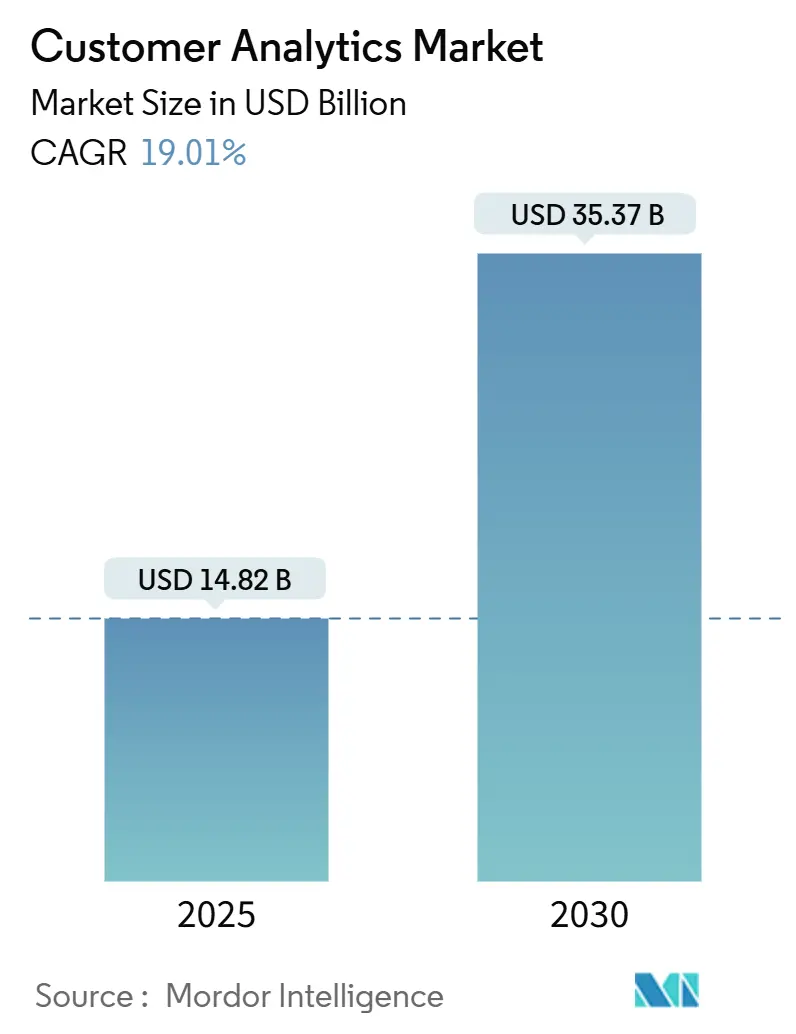

| حجم السوق (2025) | 14.82 مليار دولار أمريكي |

| حجم السوق (2030) | 35.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.01% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تحليلات العملاء بواسطة Mordor Intelligence

تبلغ قيمة حجم سوق تحليلات العملاء 14.82 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 35.37 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 19.01%. يتسارع الاعتماد حيث تتجه المؤسسات نحو المشاركة القائمة على البيانات، وتستبدل التسويق الجماعي عالي التكلفة، وتزامن نقاط الاتصال الرقمية المجزأة. يبقى النشر السحابي البنية الأساسية حيث تفضل الشركات نماذج الدفع حسب الاستخدام القابلة للتوسع التي تتجنب النفقات الرأسمالية، بينما تكتسب الوحدات المعززة بالذكاء الاصطناعي زخماً حيث تطالب المؤسسات بإنتاج الرؤى التلقائية. يستمر التوسع القطاعي خارج البيع بالتجزئة إلى القطاعات المنظمة بشدة مثل الرعاية الصحية، حيث تدعم التحليلات الامتثال وتقديم الرعاية الشخصية. تزداد الكثافة التنافسية حيث يدمج موردو المنصات التحليلات داخل التطبيقات الحالية لإغلاق العملاء والدفاع عن الحصة ضد المتخصصين الأصغر. في الوقت نفسه، تقيد لوائح سيادة البيانات ونقص المواهب التوسع قصير المدى من خلال إجبار الشركات على إعادة هندسة البنى والحصول على الخبرة الخارجية.

النقاط الرئيسية للتقرير

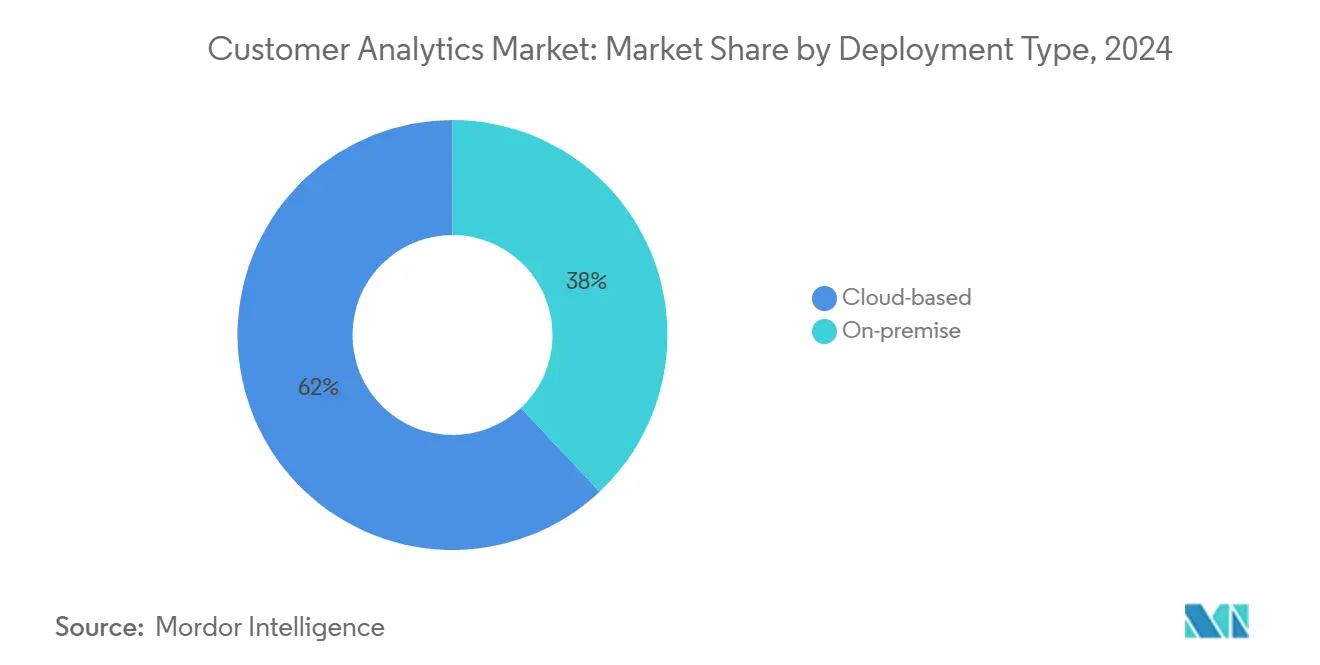

- حسب نوع النشر، قادت الحلول القائمة على السحابة بـ 62% من حصة سوق تحليلات العملاء في عام 2024؛ عمليات النشر في الموقع متخلفة بنمو من رقم واحد.

- حسب الحل، احتلت أدوات لوحات المعلومات والتقارير 27% من الإيرادات في عام 2024، بينما من المتوقع أن تتوسع الوحدات المعززة بالذكاء الاصطناعي بمعدل نمو سنوي مركب قدره 24.60% حتى عام 2030.

- حسب حجم المؤسسة، سيطرت المشاريع الكبيرة على 64% من سوق تحليلات العملاء في عام 2024؛ المشاريع الصغيرة والمتوسطة تنمو بمعدل سنوي قدره 19.90% حيث تقلل السحابة من إجمالي تكلفة الملكية.

- حسب الخدمة، استحوذت الخدمات المُدارة على 55% من الإيرادات في عام 2024، بينما من المتوقع أن ترتفع الخدمات المهنية بمعدل نمو سنوي مركب قدره 24.00% إلى عام 2030.

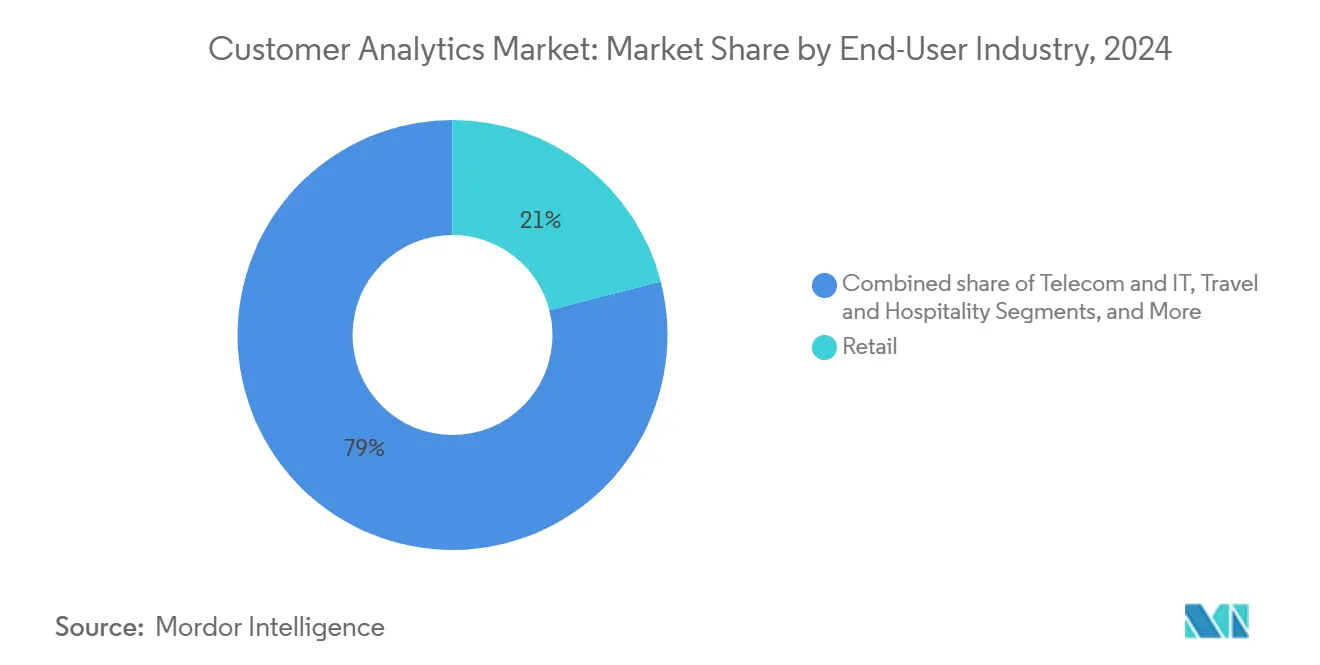

- حسب صناعة المستخدم النهائي، سيطرت التجزئة على 21% من الإيرادات في عام 2024، ومن المتوقع أن تسجل الرعاية الصحية أسرع معدل نمو سنوي مركب قدره 22.50% إلى عام 2030.

- Salesforce وMicrosoft وOracle وIBM معاً شكلوا 43% من إيرادات الموردين لعام 2024، مما يعكس تركيزاً معتدلاً عبر موردي المنصات المتكاملة.

اتجاهات ورؤى سوق تحليلات العملاء العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على تجربة العملاء الشخصية المتقدمة | 4.20% | عالمياً، مع قيادة آسيا والمحيط الهادئ للاعتماد | المدى المتوسط (2-4 سنوات) |

| التحليلات السحابية الأصلية تقلل إجمالي تكلفة الملكية للمشاريع الصغيرة والمتوسطة | 3.80% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| التحليلات التلقائية المعززة بالذكاء الاصطناعي تضفي الطابع الديمقراطي على الرؤى | 5.10% | عالمياً، متركزة في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| منصات بيانات العملاء مجمعة في مجموعات تقنيات التسويق | 2.90% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | المدى القصير (≤ سنتان) |

| شبكات وسائل الإعلام للبيع بالتجزئة تفتح أنابيب البيانات المباشرة | 1.80% | عالمياً، بقيادة أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| التحليلات المدمجة داخل تدفقات عمل SaaS | 2.40% | عالمياً، مع التركيز على المؤسسات | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على تجربة العملاء الشخصية المتقدمة

تجبر تكاليف الاستحواذ المتصاعدة الشركات على إعطاء الأولوية للاحتفاظ، مما يرفع التخصيص من هدف تسويقي إلى مبدأ تشغيل أساسي. وجدت Adobe أن 71% من المستهلكين يتوقعون من العلامات التجارية توقع الحاجات، ومع ذلك أقل من 40% من الشركات تقدم ذلك على نطاق واسع. موردو البث يوضحون التأثير: Netflix ينسب حوالي 80% من مشاركة المشاهدين إلى محرك التوصيات القائم على البيانات الذي يتكيف مع الإشارات السلوكية في الوقت الفعلي. مشغلو الضيافة يعكسون هذا التحول، مع ما يقرب من تسعة من كل عشرة فنادق تنشر تفاعلات الضيوف المحسنة بالذكاء الاصطناعي التي تحقق أسعار غرف متميزة. الربط بين جودة الرؤى والارتفاع في الإيرادات يشجع الاستثمار عبر الصناعات في التجميع المتقدم، ونمذجة النزعة ومحركات أفضل إجراء تالي، مما يغذي النمو عبر سوق تحليلات العملاء.

التحليلات السحابية الأصلية تقلل إجمالي تكلفة الملكية للمشاريع الصغيرة والمتوسطة

تتبنى المشاريع الصغيرة والمتوسطة بشكل متزايد الخدمات السحابية لأن نماذج الاشتراك تزيل النفقات الرأسمالية الكبيرة وتقصر دورات النشر. تظهر استطلاعات أمريكية أن الإنفاق التقني السنوي للعديد من المشاريع الصغيرة والمتوسطة يقع بين 10,000 و49,000 دولار أمريكي، مما يجعل التحليلات القابلة للتوسع والدفع حسب الاستخدام جذابة مالياً. يتوقع موردو السحابة العامة أن يتجاوز الإنفاق تريليون دولار أمريكي بحلول عام 2028، ويقرر مهندسو المؤسسات أن 85% من أعباء العمل الجديدة ستتبع مبادئ السحابة أولاً بحلول عام 2025. بالنسبة للشركات الأوروبية متوسطة الحجم، تستشهد 40% بعدم اليقين المالي كحاجز للمشاريع الرقمية - فجوة تغلقها المنصات السحابية عبر تحويل التكاليف الثابتة إلى مصاريف تشغيلية. [1]Asha Istrate, "Do You Know the Digitalization Struggles of Medium-Sized Companies in Western Europe?" ASSIST Software, assist-software.net

التحليلات التلقائية المعززة بالذكاء الاصطناعي تضفي الطابع الديمقراطي على الرؤى

يمكن الذكاء الاصطناعي التوليدي الموظفين بدون مهارات البرمجة من استجواب البيانات من خلال واجهات اللغة الطبيعية. محلل Cortex من Snowflake يتيح للمستخدمين طرح الأسئلة وتلقي التصورات بدون معرفة SQL أو Python. تظهر المقاييس الداخلية من المؤسسات الكبيرة انخفاض أوقات دورة القرار من أسابيع إلى ساعات عندما يمكن لمستخدمي الأعمال استكشاف إشارات العملاء مباشرة بدلاً من إدراج المهام في قوائم انتظار فرق التحليلات المركزية. يمتد تبني أدوات الخدمة الذاتية عبر المالية والعمليات والموارد البشرية، مما يقود استخدام المنصة الأوسع ويدعم التوسع ذي الرقمين لسوق تحليلات العملاء. [2]Alex Clayton, "Cortex Analyst: Paving the Way to Self-Service Analytics with AI," Snowflake, snowflake.com

منصات بيانات العملاء مجمعة في مجموعات تقنيات التسويق

يدمج موردو البرمجيات وظائف منصة بيانات العملاء (CDP) في السحب التسويقية الحالية لمعالجة نقاط ألم التكامل وتبسيط الحوكمة. Unity CX من Oracle يدفق البيانات الشخصية والمعاملات والسلوكية في بيئة CRM الأصلية، مما يساعد المسوقين على تفعيل حملات شخصية على نطاق واسع. يعزز التكامل داخل تدفقات العمل المألوفة الاستخدام: يقرر موردو التكنولوجيا أن أقل من واحد من كل خمس منصات CDP مستقلة يتم استغلالها بالكامل، بينما تحقق النسخ المجمعة معدلات تفعيل أعلى لأنها تتجنب الواجهات المتكررة والتداخل مع الأنظمة القائمة. يعزز هذا الاتجاه لزوجة المنصة ويدفع موردي الحلول المحددة نحو التخصص القطاعي.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قوانين سيادة البيانات تجزء عمليات النشر العالمية | -2.80% | عالمياً، مع قيادة الاتحاد الأوروبي والولايات المتحدة للقيود | المدى القصير (≤ سنتان) |

| نقص مواهب منتجات البيانات القابلة للتركيب | -1.90% | عالمياً، حاد في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| انتشار Shadow-IT يخلق معرفات عملاء مكررة | -1.20% | عالمياً، متركز في المؤسسات الكبيرة | المدى المتوسط (2-4 سنوات) |

| فقدان إشارات تقنيات الإعلان بعد إهلاك ملفات تعريف الارتباط للطرف الثالث | -1.50% | عالمياً، يؤثر على الإعلان الرقمي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

قوانين سيادة البيانات تجزء عمليات النشر العالمية

تشدد الحكومات السيطرة على تخزين البيانات الشخصية والنقل عبر الحدود، مما يجبر الشركات متعددة الجنسيات على بناء مكدسات خاصة بالمنطقة ومضاعفة خطوط أنابيب البيانات. قانون وزارة العدل الأمريكي الذي يمنع الوصول إلى البيانات الأمريكية الحساسة من قبل البلدان المثيرة للقلق يوضح هذا التحول ويضيف عبء امتثال يبدأ في أبريل 2025. يجب على مهندسي المؤسسات موازنة القانون العام لحماية البيانات وقانون السحابة وتفويضات الإقامة المتباينة لآسيا والمحيط الهادئ، وغالباً ما يختارون توطين المعالجة بدلاً من المركزية، مما يؤخر مشاريع الرؤية الموحدة للعملاء ويبطئ اعتماد سوق تحليلات العملاء في النماذج التشغيلية المعقدة. [3]Merritt Maxim, "Preventing Access to U.S. Sensitive Personal Data and Government Related Data by Countries of Concern," Federal Register, federalregister.gov

نقص مواهب منتجات البيانات القابلة للتركيب

يتجاوز الطلب على المهندسين الذين يمكنهم تنظيم خطوط الأنابيب المعيارية وحكم النماذج الموزعة وتشغيل الذكاء الاصطناعي العرض. تجد المراجعات الأكاديمية أن برامج الخريجين لا تزال مرجحة نحو الإحصاءات الكلاسيكية بدلاً من هندسة التعلم الآلي وتطوير منتجات البيانات. تشير استطلاعات آسيا والمحيط الهادئ إلى أن 41% من منظمات الرعاية الصحية تفتقر إلى ممارسي الذكاء الاصطناعي المؤهلين، مما يجبرها على الاستعانة بمصادر خارجية أو تأجيل مبادرات التحليلات. تضخم الندرة توقعات الراتب وتطيل دورات التوظيف، مما يرفع طلب الخدمات المهنية لكن يقيد توسع المنصة داخل المؤسسات محدودة الموارد.

تحليل الشرائح

حسب نوع النشر: السحابة تتسارع خارج البنية التحتية

تمثل الحلول السحابية 62% من إيرادات عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 21.40% حتى عام 2030 حيث تفضل الشركات التوسع المرن وانخفاض العبء الصيانة. في كثير من الحالات من المتوقع أن يتجاوز حجم سوق تحليلات العملاء لعمليات النشر السحابية 25 مليار دولار أمريكي بحلول عام 2030 على مستوى الشريحة. تستمر البيئات في الموقع في المالية وسياقات القطاع العام التي تفرض ضوابط زمن استجابة أو إقامة محكمة، ومع ذلك يتركز الاستثمار على المناهج المختلطة التي تحتفظ بالبيانات الحساسة محلياً بينما تفرغ الحاسوب الثقيل للسحب العامة. أفادت Microsoft عن نمو Azure بنسبة 35% في Q3 2025، منسبة ما يقرب من نصف الإيرادات الإضافية إلى خدمات الذكاء الاصطناعي التي تمد التجميع في الوقت الفعلي ونمذجة النزعة. يظهر اتفاق Oracle متعدد السحب مع AWS كيف تترابط المنصات المتنافسة سابقاً الآن لتلبية طلب المؤسسة لمسارات هجرة التحليلات المرنة.

تلاحظ المؤسسات التي تتحول إلى السحابة دورات تجريب أسرع: فرق البيانات تدور بيئات الصندوق الرملي في دقائق وتخرجها من الخدمة بمجرد التحقق من النماذج، عملية تطلبت مرة أسابيع من الشراء والتركيب عندما كان الجهاز في الموقع. تحول التسعير بالاشتراك الاستثمارات المقدمة الكبيرة إلى مصروف تشغيلي، مما يسهل موافقات الميزانية خاصة للمشاريع الصغيرة والمتوسطة. حيث يقدم الموردون مخططات امتثال خاصة بالصناعة، تهاجر القطاعات المنظمة بشكل متزايد أعباء العمل التحليلية، مما يوسع سوق تحليلات العملاء أكثر.

حسب الحل: الوحدات المعززة بالذكاء الاصطناعي تعطل الأدوات التقليدية

لا تزال برمجيات لوحات المعلومات والتقارير تمثل 27% من إيرادات عام 2024 لأن الملخصات المرئية تبقى البوابة للمدراء غير التقنيين. ومع ذلك تتوسع الوحدات المعززة بالذكاء الاصطناعي بمعدل نمو سنوي مركب قدره 24.60% إلى عام 2030، مما يضعها كأسرع طبقة نمو في سوق تحليلات العملاء. تؤتمت هذه المحركات هندسة الخصائص واختيار النموذج وتحليل السيناريو، وبالتالي تقصر المسار من البيانات الخام إلى الرؤية القابلة للتنفيذ. دمجت Adobe الذكاء الاصطناعي التوليدي عبر مجموعة التجربة الرقمية وحققت 5.37 مليار دولار أمريكي في عام 2024، مما يؤكد الشهية للذكاء المدمج.

تستمر تطبيقات صوت العميل ووسائل التواصل الاجتماعي وتحليل الويب في نحت حالات الاستخدام المتخصصة، لكنها تتقارب تحت مظلات منصة بيانات العملاء الأوسع التي تركز المخطط والموافقة وحل الهوية. أدوات ETL تتطور من تكاملات الدفع إلى خطوط أنابيب الوقت الفعلي التي تنعش مخازن الخصائص في ثوان، مما يمكن محركات المحتوى والتسعير من الرد على سياق العميل أثناء المشاركات المباشرة. الموردون الذين يؤتمتون جودة البيانات والحوكمة مباشرة داخل هذه التدفقات يتمايزون بقوة وسط تزايد التدقيق في الخصوصية.

حسب حجم المؤسسة: نمو المشاريع الصغيرة والمتوسطة يتحدى هيمنة المؤسسات

احتفظت المشاريع الكبيرة بحصة إيرادات 64% في عام 2024 بسبب البصمات متعددة القنوات المعقدة التي تولد كميات بيانات عالية وتستدعي الذكاء الاصطناعي المتقدم. ومع ذلك، تتوسع المشاريع الصغيرة والمتوسطة بمعدل سنوي قدره 19.90%، مما يضيق فجوات القدرة حيث تزيل اشتراكات السحابة تكاليف البنية التحتية الثقيلة. من المتوقع أن يعبر حجم سوق تحليلات العملاء للمشاريع الصغيرة والمتوسطة 9 مليار دولار أمريكي بحلول عام 2030، مما يعكس النمو المستدام ذي الرقمين بين الشركات التي لديها أقل من 1,000 موظف. أنماط الاعتماد تختلف: تقدر المشاريع الصغيرة والمتوسطة لوحات المعلومات المعبأة والتوصيات الوصفية، بينما تبني الشركات نماذج مخصصة تدمج بيانات الولاء ونسخ مراكز الاتصال ونقاط اللمس IoT.

يستجيب الموردون بعروض متدرجة: طبعات المؤسسة تؤكد APIs المفتوحة وتكامل DevOps وأطر الحوكمة، بينما حزم المشاريع الصغيرة والمتوسطة تعطي أولوية للرحلات المقولبة والإعداد المرشد. طرائق التدريب والدعم أيضاً تتباين. المؤسسات الكبيرة تتعاقد على اتفاقيات خدمة مُدارة متعددة السنوات لتغطية متطلبات عمليات البيانات المعقدة؛ المشاريع الصغيرة والمتوسطة تعتمد على منتديات المجتمع ودليل البداية السريعة للسيطرة على التكاليف. يتيح هذا التقسيم للموردين مواءمة هياكل الهامش مع استعداد متنوع للدفع.

حسب صناعة المستخدم النهائي: الرعاية الصحية تقود التحول الرقمي

بقيت التجزئة أكبر متبني بحصة إيرادات 21% في عام 2024 بفضل التخصيص في التجارة الإلكترونية والانتشار السريع لشبكات وسائل الإعلام للبيع بالتجزئة التي تحقق أرباحاً من البيانات المباشرة. من المقرر أن تكون الرعاية الصحية أسرع قطاع نامٍ بمعدل نمو سنوي مركب قدره 22.50% لأن الرؤى التنبؤية تحسن مشاركة المرضى وتقلل تكاليف إعادة الإدخال وتدعم الرعاية القائمة على القيمة. يتوقع Definitive Healthcare أن يقترب الذكاء الاصطناعي في الأنظمة الصحية من 173 مليار دولار أمريكي بحلول عام 2029، مؤكداً المدرج لاعتماد التحليلات.

الشركات الصناعية تستثمر في الصيانة التنبؤية وتحليلات فحص الجودة كجزء من إنفاق التحول الرقمي المتوقع 3.7 تريليون دولار أمريكي بحلول عام 2027. علامات الضيافة التجارية تخصص ميزانيات لتخصيص رحلات الضيوف، مستفيدة من البيانات من محركات الحجز وتطبيقات الهاتف المحمول وأجهزة استشعار الغرف الذكية. تركز مؤسسات BFSI على اتخاذ قرارات أفضل عرض تالي وكشف الاحتيال، بينما تحقق شركات الاتصالات أرباحاً من أنماط استخدام الشبكة السياقية لتغذية مسرحيات البيع المتقاطع. تؤسس تنوع حالات الاستخدام طلباً واسع الأساس، معززة النمو متعدد الطبقات عبر سوق تحليلات العملاء. [4]Peter Del Negro, "AI Will Continue to Be a Transformative Force in Healthcare," Definitive Healthcare, definitivehc.com

حسب الخدمة: الخدمات المهنية تقود نجاح التنفيذ

استحوذت الخدمات المُدارة على 55% من إيرادات عام 2024 لأن كثير من الشركات تفضل الاستعانة بمصادر خارجية للتحسين اليومي للشركاء الذين يضمنون الوقت التشغيلي والأمان والتحسين المستمر. الخدمات المهنية، ومع ذلك، من المقرر أن تتفوق بمعدل نمو سنوي مركب قدره 24.00% حيث تتعامل الشركات مع عمليات النشر في المساحات الخضراء وإعادة تصميم المخطط وتشغيل نماذج الذكاء الاصطناعي. يفتح التحول نحو البنى القابلة للتركيب فرص استشارية جديدة حول تنظيم الخدمات المصغرة وتصميم ناقل الرسائل والحوكمة في الوقت الفعلي.

نقص المواهب يكثف الطلب: مشغلو الاتصالات وحدهم يتنبؤون بعجز أكثر من 100,000 مهني مهارة التحليلات بحلول عام 2025، مما يدفعهم للابتكار المشترك مع متكاملي النظام. يعبئ الموردون بشكل متزايد ورش العمل وتقييمات أخلاقيات البيانات ودليل إدارة التغيير داخل اشتراكات البرمجيات، مما يخلق نماذج تجارية مختلطة تواءم الحوافز لتحقيق القيمة المستدامة. يقلل النهج من مخاطر فشل المشروع بينما يرفع متوسط قيمة العقد.

تحليل الجغرافيا

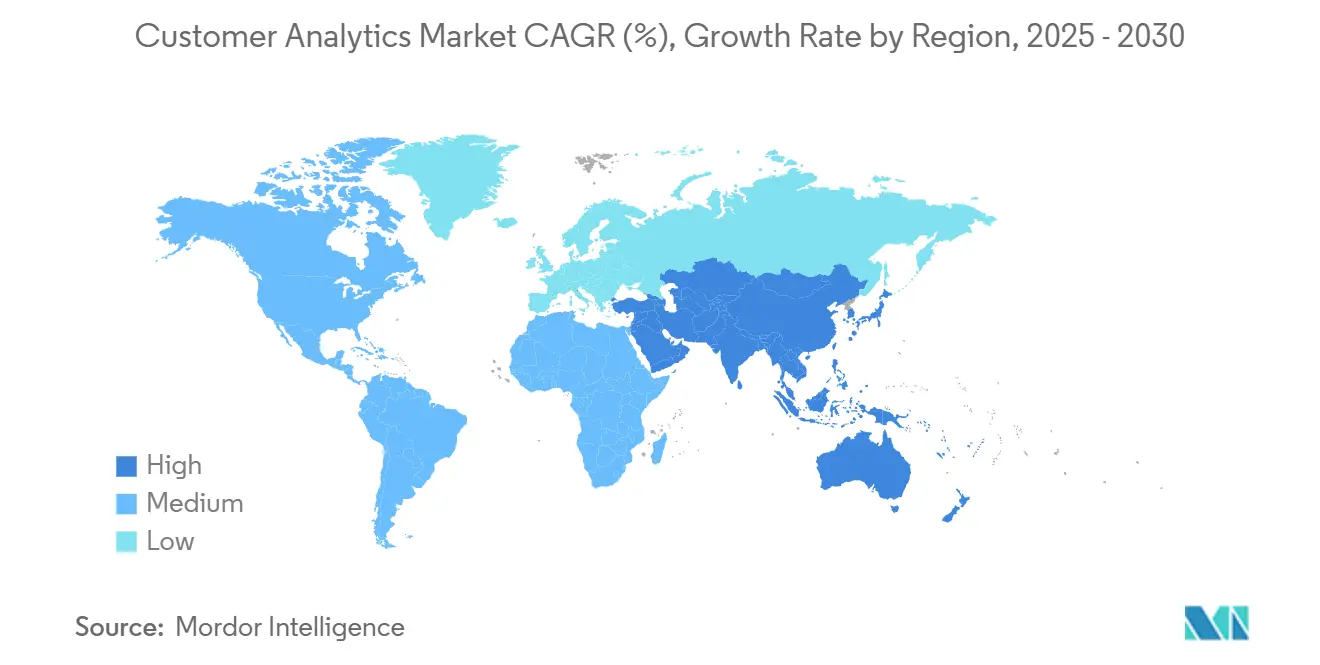

تهيمن أمريكا الشمالية على الإنفاق بسبب اختراق السحابة العميق ومجمعات مواهب علم البيانات الناضجة والتمويل الاستثماري القوي الذي تجاوز 109.1 مليار دولار أمريكي للشركات الناشئة في الذكاء الاصطناعي في عام 2024. يستفيد الموردون من بصمات مراكز البيانات الكثيفة عبر الولايات المتحدة وكندا لتقديم الاستدلال منخفض الزمن للحملات الشخصية في الوقت الفعلي. تبقى السياسة التنظيمية مرنة نسبياً، رغم أن قوانين الخصوصية على مستوى الولاية تتطلب ضوابط موافقة خاصة بالمنطقة. تخلق النظم البيئية للتجارة الإلكترونية الناشئة في المكسيك طلباً إضافياً حيث يسعى تجار التجزئة لرؤية سلوك المشتري متعدد القنوات.

تتبع أوروبا عن كثب حيث تمتثل المؤسسات للقانون العام لحماية البيانات، مما يقود امتصاص أطر التحليلات الخصوصية بالتصميم. تقود ألمانيا والمملكة المتحدة الاعتماد، مدعومة بتحديث الصناعة والخدمات المالية، بينما تسرع فرنسا وإيطاليا البرامج الرقمية من خلال التحفيز المدعوم حكومياً. تجبر تفويضات توطين البيانات الموردين على تشغيل مجموعات متعددة المناطق، مما يزيد التكاليف التشغيلية ومع ذلك يعزز الثقة بين العملاء الحساسين للخصوصية. مبادرات الاتحاد الأوروبي حول تسميات السحابة الموثوقة وصناديق التحليلات الآمنة تؤثر أكثر على القرارات المعمارية.

تمثل آسيا والمحيط الهادئ المنطقة الأسرع توسعاً، مع 43% من المؤسسات التي تخطط لزيادات ميزانية الذكاء الاصطناعي >20% خلال العام القادم. تقيس الصين نماذج اللغة الكبيرة المحلية لخدمة اللوائح المحلية، مما يحث النظم البيئية المتوازية المميزة من المنصات الغربية. تستثمر قطاعات BFSI والاتصالات في الهند بقوة في منصات البيانات للوصول لمستخدمين الهاتف المحمول أولاً. تؤكد اليابان وكوريا الجنوبية على تحليلات التجزئة متعددة القنوات، وتحافظ أستراليا على نمو مطرد على ظهر البنية التحتية السحابية القوية واتجاهات العملة المواتية. إجمالاً، يمكن أن ينفاق الإقليمي على الذكاء الاصطناعي يتجاوز 110 مليار دولار أمريكي بحلول عام 2028، مما يدعم التوسع القوي لسوق تحليلات العملاء.

المشهد التنافسي

يُظهر السوق توحيداً معتدلاً. Salesforce وMicrosoft وOracle وIBM تحتل مجتمعة ما يقدر بـ 43% من الإيرادات العالمية، مستفيدة من قواعد التركيب العميقة واستراتيجيات التجميع عبر المجموعة. حققت Salesforce 900 مليون دولار أمريكي في إيرادات Data Cloud والذكاء الاصطناعي المتكررة سنوياً في السنة المالية 2025، ارتفاع 120% من عام لآخر، مؤكدة شهية العميل للذكاء المدمج. أفادت قسم السحابة في Microsoft عن إيرادات 42.4 مليار دولار أمريكي في Q3 2025، مع مساهمة خدمات الذكاء الاصطناعي بشكل كبير في توسع Azure، معززة إغلاق المنصة لأعباء العمل التحليلية.

الموردون المتخصصون يتمايزون من خلال عمق حالة الاستخدام القطاعي، على سبيل المثال، تسجيل مخاطر المرضى في الرعاية الصحية أو الصيانة التنبؤية في الصناعة. ارتفاع البنى القابلة للتركيب يسوي حواجز التكامل، مما يمكن الموردين الأصغر من التشغيل البيني مع المنصات الكبيرة عبر APIs المفتوحة والموصلات المبنية مسبقاً. كثفت الشراكات الاستراتيجية: Oracle وAWS الآن يتشاركان في تسويق خدمات قاعدة البيانات لتلبية متطلبات المختلط، بينما استحواذ IBM على DataStax يعزز معالجة البيانات غير المهيكلة الضرورية للذكاء الاصطناعي التوليدي. تدور العوامل التنافسية بشكل متزايد حول تطوير النموذج منخفض الكود وأتمتة الحوكمة وأدوات الذكاء الاصطناعي المسؤولة بدلاً من وظائف التحليلات الأساسية وحدها.

يزن العملاء خرائط طريق المورد للامتثال للخصوصية ومرونة النشر وإجمالي تكلفة الملكية. تكاليف التبديل تبقى عالية بمجرد دمج نماذج البيانات ورسوم الهوية وقنوات التفعيل، مما يعزز مواقع القائمين ومع ذلك لا يزال يترك مجالاً للابتكار حيث تستمر نقاط الألم الخاصة بالمجال. تشير الموجة المستمرة من الاستحواذات والتحالفات إلى مزيد من التوحيد خلال السنوات الثلاث القادمة.

التطورات الصناعية الأخيرة

- أبريل 2025: أعلنت Microsoft عن إيرادات Q3 FY25 بقيمة 70.1 مليار دولار أمريكي؛ تقدمت Azure وخدمات السحابة الأخرى بنسبة 33% على امتصاص الذكاء الاصطناعي-التحليلات القوي.

- فبراير 2025: حققت Adobe إيرادات قياسية 21.51 مليار دولار أمريكي للسنة المالية 2024، مع مساهمة حلول التجربة الرقمية بـ 5.37 مليار دولار أمريكي، مؤكدة الطلب المستدام لمنصات تحليلات التسويق.

- فبراير 2025: أغلقت IBM شراء DataStax، دامجة AstraDB مع watsonx لتعزيز دعم الذكاء الاصطناعي التوليدي لأعباء عمل بيانات العملاء.

- يناير 2025: وافقت IBM على الاستحواذ على Applications Software Technology لتعميق قدرات استشارة Oracle Cloud للعملاء القطاع العام، موسعة محفظة خدمات تحليلات العملاء.

نطاق تقرير سوق تحليلات العملاء العالمي

يكتسب سوق تحليلات المستهلك زخماً حيث تهاجر المزيد من الشركات من الخدمات في الموقع إلى القائمة على السحابة لتعزيز نمو الشركة. تستخدم شركات التأمين والبنوك والعديد من الأعمال الأخرى تحليلات العميل لتحليل قيمة عمر العميل بشكل أفضل وزيادة البيع المتقاطع، بين أشياء أخرى. في المقابل للاتصالات، التي تركز على تقليل التسرب، صناعات مثل التجارة الإلكترونية والتجزئة تؤكد بقوة على سلوك شراء العميل.

سوق تحليلات العملاء مقسم حسب نوع النشر (في الموقع والقائم على السحابة)، الحل (أدوات تحليل وسائل التواصل الاجتماعي، أدوات تحليل الويب، أدوات لوحة المعلومات والتقارير، صوت العميل، ETL، والوحدات/الأدوات التحليلية)، حجم المؤسسة (المشاريع الصغيرة والمتوسطة والمشاريع الكبيرة)، الخدمة (الخدمة المُدارة والخدمة المهنية)، صناعة المستخدم النهائي (الاتصالات وتكنولوجيا المعلومات، السفر والضيافة، والتجزئة)، والجغرافيا.

| في الموقع |

| القائم على السحابة |

| أدوات تحليل وسائل التواصل الاجتماعي |

| أدوات تحليل الويب |

| أدوات لوحة المعلومات والتقارير |

| صوت العميل (VoC) |

| ETL (استخراج-تحويل-تحميل) |

| الوحدات التحليلية المتقدمة |

| المشاريع الصغيرة والمتوسطة |

| المشاريع الكبيرة |

| الاتصالات وتكنولوجيا المعلومات |

| السفر والضيافة |

| التجزئة |

| البنوك والخدمات المالية والتأمين |

| الإعلام والترفيه |

| الرعاية الصحية |

| النقل واللوجستيات |

| الصناعة |

| صناعات أخرى |

| الخدمة المُدارة |

| الخدمة المهنية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل |

| السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| حسب نوع النشر | في الموقع | ||

| القائم على السحابة | |||

| حسب الحل | أدوات تحليل وسائل التواصل الاجتماعي | ||

| أدوات تحليل الويب | |||

| أدوات لوحة المعلومات والتقارير | |||

| صوت العميل (VoC) | |||

| ETL (استخراج-تحويل-تحميل) | |||

| الوحدات التحليلية المتقدمة | |||

| حسب حجم المؤسسة | المشاريع الصغيرة والمتوسطة | ||

| المشاريع الكبيرة | |||

| حسب صناعة المستخدم النهائي | الاتصالات وتكنولوجيا المعلومات | ||

| السفر والضيافة | |||

| التجزئة | |||

| البنوك والخدمات المالية والتأمين | |||

| الإعلام والترفيه | |||

| الرعاية الصحية | |||

| النقل واللوجستيات | |||

| الصناعة | |||

| صناعات أخرى | |||

| حسب الخدمة | الخدمة المُدارة | ||

| الخدمة المهنية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل | |

| السعودية | |||

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق تحليلات العملاء؟

تبلغ قيمة سوق تحليلات العملاء 14.82 مليار دولار أمريكي في عام 2025

كم سرعة نمو سوق تحليلات العملاء المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 19.01%، ليصل إلى 35.37 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر يقود السوق؟

يقود النشر القائم على السحابة بحصة إيرادات 62% في عام 2024 ومن المتوقع أن ينمو فوق 21% سنوياً.

أي صناعة ستشهد أسرع اعتماد لحلول تحليلات العملاء؟

من المتوقع أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب قدره 22.50% حتى عام 2030 حيث يستفيد الموردون من التحليلات لمشاركة المرضى والامتثال التنظيمي.

لماذا تعتمد المشاريع الصغيرة والمتوسطة منصات تحليلات العملاء بسرعة أكبر الآن؟

التسعير السحابي الأصلي يزيل التكاليف المقدمة الكبيرة ويبسط التنفيذ، مما يمكن المشاريع الصغيرة والمتوسطة من الوصول إلى قدرات درجة المؤسسة بمصاريف تشغيلية قابلة للإدارة.

ما العامل الرئيسي الذي يقيد عمليات النشر العالمية للمنصات التحليلية الموحدة؟

لوائح سيادة البيانات المتباينة تجبر الشركات متعددة الجنسيات على توطين التخزين والمعالجة، مما يزيد التعقيد ويبطئ النشر.

آخر تحديث للصفحة في: