حجم وحصة سوق برمجيات الخدمة الذاتية للعملاء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 22.08 مليار دولار أمريكي |

| حجم السوق (2030) | 56.11 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.50% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق برمجيات الخدمة الذاتية للعملاء من قبل موردور إنتليجنس

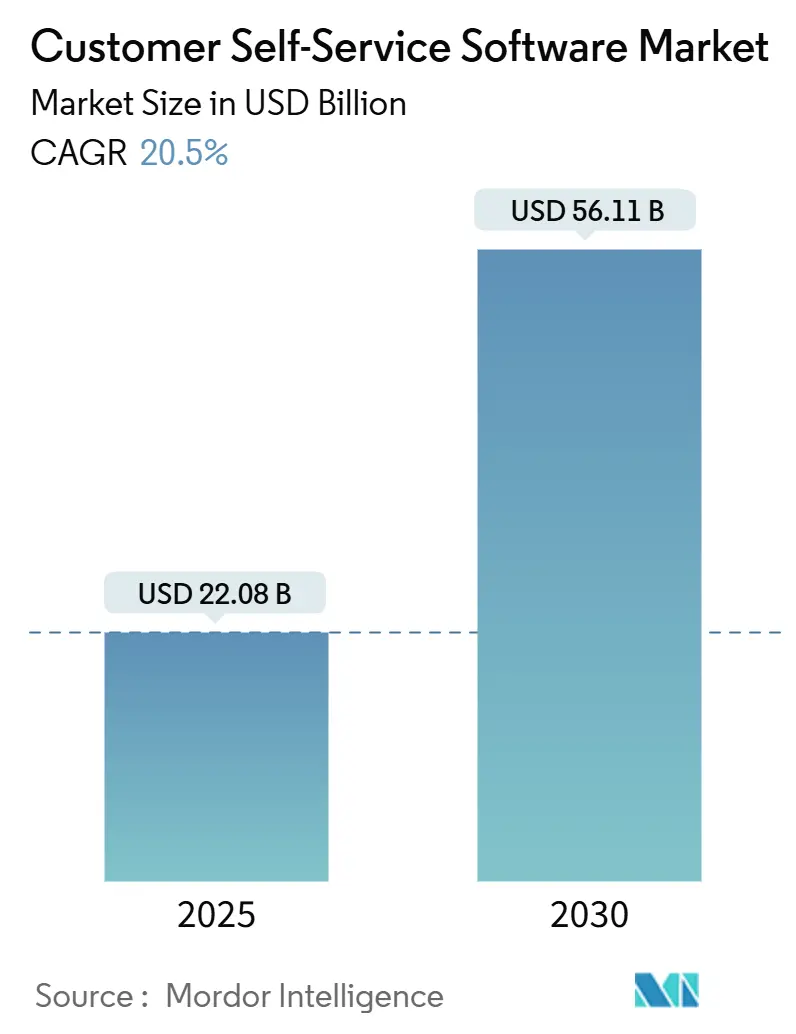

يُقدر حجم سوق برمجيات الخدمة الذاتية للعملاء بـ 22.08 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 56.11 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 20.5% خلال فترة التوقع (2025-2030).

يعكس النمو تحولاً نحو نماذج المشاركة المستقلة حيث تقوم تقنيات الذكاء الاصطناعي المحادثة والنشر السحابي وسير العمل المخصص بشكل فائق بتقليل أوقات الانتظار وخفض تكاليف التشغيل. يحظى البائعون الذين يقدمون منصات متكاملة بدلاً من أدوات نقطية محدودة بالتفضيل، بينما تسرع المؤسسات الصغيرة والمتوسطة الحجم من التبني حيث أن أسعار الاشتراك تزيل النفقات الرأسمالية الكبيرة. تجذب الواجهات المحادثة استثماراً مستداماً لأنها تتماشى مع توقعات المستهلكين للمساعدة الطبيعية والفورية. تعزز أنماط التمويل الإقليمية الزخم العام حيث تسعى المؤسسات في أمريكا الشمالية إلى مشاريع التحسين وتنشر الشركات في آسيا والمحيط الهادئ أنظمة الموجة الأولى لخدمة العملاء المتمحورين حول الهاتف المحمول.

الخلاصات الرئيسية للتقرير

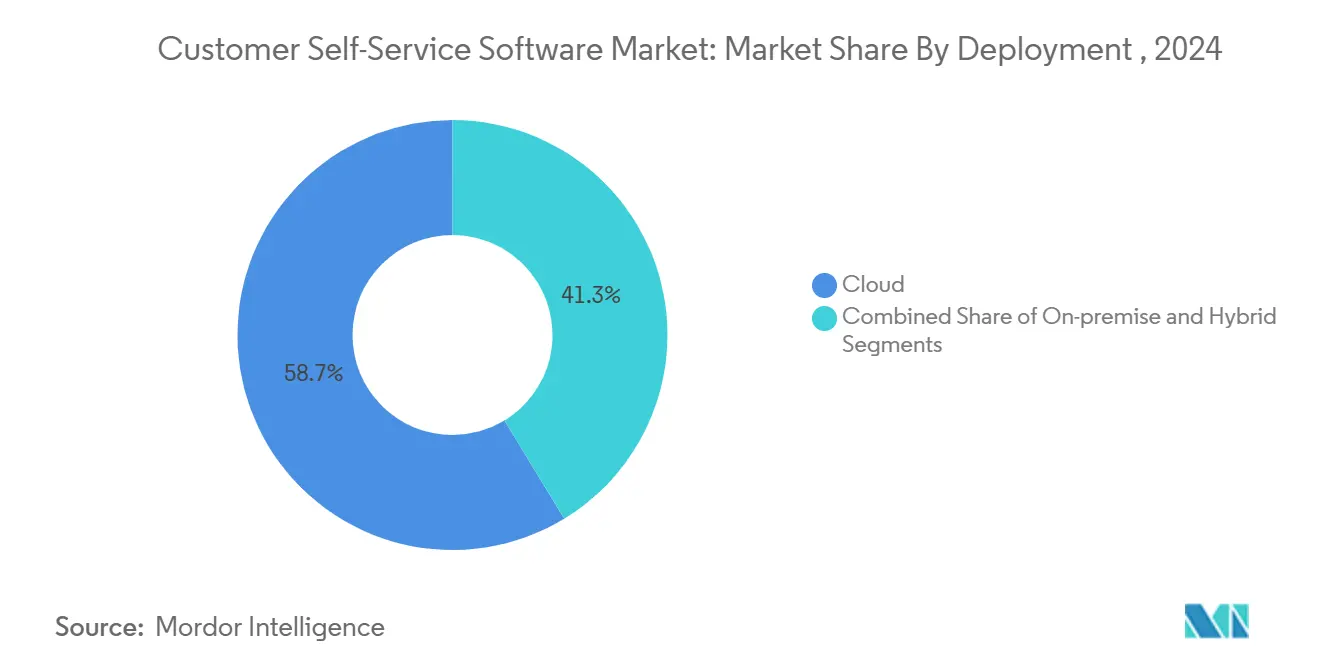

- من ناحية النشر، احتلت الحلول السحابية 58.7% من حصة سوق برمجيات الخدمة الذاتية للعملاء في عام 2024؛ ومن المتوقع أن ينمو الجزء السحابي بمعدل نمو سنوي مركب قدره 22.1% حتى عام 2030.

- من ناحية العرض، استحوذت الحلول على 62.3% من حصة الإيرادات في عام 2024، بينما من المتوقع أن يتوسع قطاع الخدمات بمعدل نمو سنوي مركب قدره 21.6% حتى عام 2030.

- من ناحية القناة، مثلت البوابات الإلكترونية 40.23% من حجم سوق برمجيات الخدمة الذاتية للعملاء في عام 2024، بينما من المقرر أن يرتفع الذكاء الاصطناعي المحادث بمعدل نمو سنوي مركب قدره 24.2% حتى عام 2030.

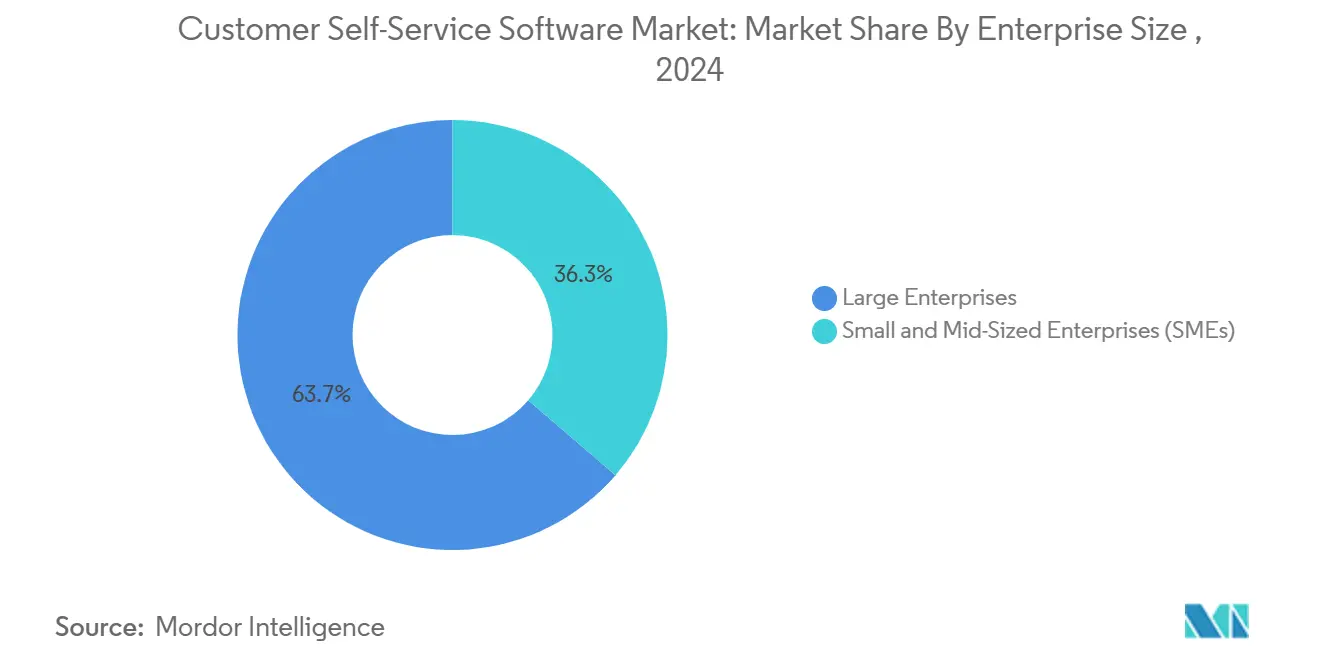

- من ناحية حجم المؤسسة، سيطرت المؤسسات الكبيرة على 63.7% من حصة حجم سوق برمجيات الخدمة الذاتية للعملاء في عام 2024، لكن قطاع المؤسسات الصغيرة والمتوسطة سيحقق أسرع معدل نمو سنوي مركب قدره 24.6% بين عامي 2025 و2030.

- من ناحية صناعة المستخدم النهائي، تصدرت الخدمات المصرفية والمالية والتأمين بنسبة 24.7% من حصة سوق برمجيات الخدمة الذاتية للعملاء في عام 2024؛ ومن المتوقع أن تحقق البيع بالتجزئة والتجارة الإلكترونية معدل نمو سنوي مركب قدره 21.3%.

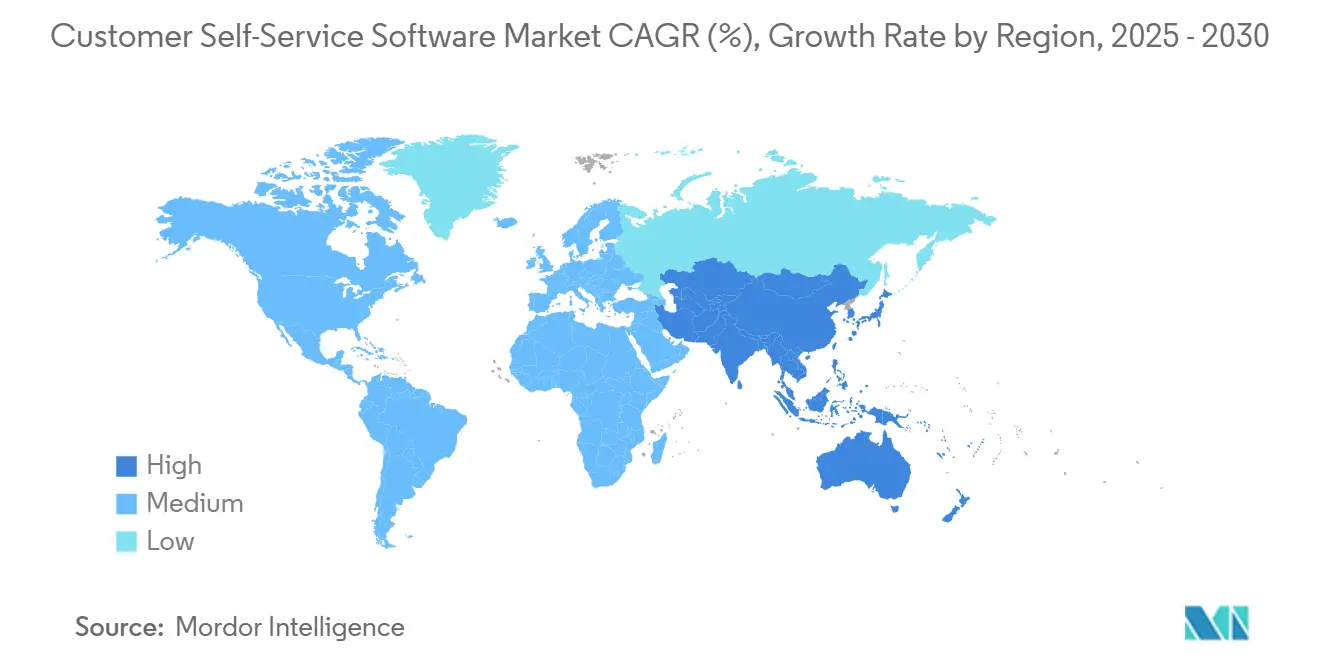

- جغرافياً، هيمنت أمريكا الشمالية على 34.2% من الإيرادات في عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 21.7% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لبرمجيات الخدمة الذاتية للعملاء

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| موجة تحول تجربة العملاء السحابية أولاً | +4.2% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| منحنيات نضج الخدمة الذاتية المدعومة بالذكاء الاصطناعي | +5.8% | تقود أمريكا الشمالية، وتتوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التخصيص الفائق عبر بيانات العملاء | +3.1% | أمريكا الشمالية وأوروبا؛ ناشئة في آسيا والمحيط الهادئ الحضرية | المدى المتوسط (2-4 سنوات) |

| تزايد تبني الخدمة الذاتية من قبل مستخدمي الجيل زد | +2.9% | عالمي، الأقوى في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| الخدمة الذاتية المدمجة في برمجيات كخدمة العمودية | +2.4% | أمريكا الشمالية وأوروبا؛ أسواق انتقائية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| حوافز التأمين السيبراني للخدمة الذاتية | +1.6% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

موجة تحول تجربة العملاء السحابية أولاً

تقرر المؤسسات التي تهاجر إلى مكدسات تجربة العملاء السحابية الأصلية تخفيضات في التكلفة بنسبة 40-60% وتوافراً على مدار الساعة، نتائج تشجع على المزيد من الاستثمار في سوق برمجيات الخدمة الذاتية للعملاء. [1]Splunk Inc., "Cloud Cost & Budget Trends for 2025," splunk.com تتيح مزامنة البيانات شبه الفورية عبر نقاط الاتصال للوكلاء والبوتات الوصول إلى التاريخ الكامل، مما يرفع معدلات الحل في الاتصال الأول. تكسب المؤسسات الصغيرة والمتوسطة أكثر من غيرها لأن نماذج الاشتراك تتجنب متطلبات رأس المال المسبق. مع ذلك، تعقد قواعد إقامة البيانات متعددة المناطق عمليات النشر وتكافئ البائعين ذوي دعم الترحيل القوي.

منحنيات نضج الخدمة الذاتية المدعومة بالذكاء الاصطناعي

يقوم الذكاء الاصطناعي التوليدي الآن بتفسير النية واستخراج السجلات وتنفيذ سير عمل متعدد الخطوات، مما يتيح للبوابات المؤتمتة حل ما يصل إلى 80% من الاستفسارات الشائعة. [2]Google LLC, "Real-world Generative AI Use Cases from Industry Leaders," cloud.google.com تسجل الشركات التي تدمج نماذج اللغة الكبيرة داخل تدفقات التذاكر درجات صافي المروجين أعلى وتحرر الموظفين للتعامل مع الاستثناءات. مع تحسن الدقة، سينتقل سوق برمجيات الخدمة الذاتية للعملاء من التعامل مع الأسئلة الشائعة الروتينية إلى إكمال المعاملات عالية القيمة والمنظمة.

التخصيص الفائق عبر منصات بيانات العملاء

يقدم المساعدون الافتراضيون الذين يستفيدون من بيانات العملاء الموحدة اقتراحات خاصة بالجهاز وإجابات سياقية، محولين البوابات العامة إلى أدلة تفاعلية. أظهرت بست باي انخفاض أحجام التذاكر بعد طرح chatbot مدفوع بالبيانات. يستفيد تجار التجزئة ذوو الفهارس المعقدة أكثر من غيرهم، رغم أن الموازنة بين إدارة الموافقة والتخصيص العميق تبقى تحدياً في الامتثال عبر سوق برمجيات الخدمة الذاتية للعملاء.

تزايد تبني الخدمة الذاتية من قبل مستهلكي الجيل زد

تظهر الاستطلاعات أن 78% من الجيل زد يتوقعون خيارات افعل بنفسك قوية و83% سيستخدمون منتديات المجتمع قبل الاتصال بإنسان. يفضلون المحادثة عبر الهاتف المحمول والتدفقات المحادثة التي تحمل السياق عبر الأجهزة. تخاطر الشركات غير القادرة على تقديم خدمة ذاتية متماسكة بفقدان العملاء، واقع يدفع استثماراً جديداً في سوق برمجيات الخدمة الذاتية للعملاء.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معايير أمان API المجزأة | -2.1% | عالمي؛ الأكثر وضوحاً في أوروبا | المدى القصير (≤ 2 سنة) |

| الإقلاع الهادئ لوكلاء الدعم | -1.8% | أمريكا الشمالية وأوروبا؛ ناشئ في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| قيود إقامة البيانات في السحب السيادية | -1.4% | أوروبا وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| ارتفاع تكلفة انتشار أدوات تجربة العملاء للمؤسسات الصغيرة والمتوسطة | -1.2% | عالمي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

معايير أمان API المجزأة

ترفع بروتوكولات الرموز المتضاربة والتشفير غير المتسق تكاليف التكامل، مما يبطئ عمليات النشر في سوق برمجيات الخدمة الذاتية للعملاء. يجب على القطاعات العمودية المنظمة بشدة أن تواءم اتصالات CRM وERP وقاعدة المعرفة تحت نموذج أمني واحد، والفجوات تعرض أسطح تهديد جديدة. يحصل البائعون الذين يجيبون على هذه النقطة المؤلمة بموصلات معتمدة مسبقاً على الجذب.

قيود إقامة البيانات في السحب السيادية

تجبر تفويضات التوطين الشركات متعددة الجنسيات على استضافة مجموعات بيانات منفصلة، مما يرفع زمن الاستجابة ويضاعف الأعباء الإدارية. [3]Nutanix Inc., "2025 Enterprise Cloud Index," nutanix.com تحل البنى المختلطة المشكلة جزئياً، لكنها تضعف فوائد الزجاجة الواحدة التي تعد بها الخدمة الذاتية السحابية. يتسابق مقدمو الخدمة الآن لفتح مجموعات إقليمية جديدة وشهادة الامتثال للحفاظ على خطوط النشر نشطة.

تحليل الأقسام

حسب النشر: هيمنة السحابة تتسارع

سيطر القطاع السحابي على 58.7% من حصة سوق برمجيات الخدمة الذاتية للعملاء في عام 2024 ومن المتوقع أن يحافظ على معدل نمو سنوي مركب قدره 22.1% حتى عام 2030. يضيف صعوده مرونة النطاق، مما يتيح إطلاقات عالمية دون توسع مركز البيانات. يقلم تسعير الاشتراك الاستثمار المسبق ويتيح لفرق التمويل الاعتراف بالنفقات كنفقات تشغيلية. يستمر البائعون في إثراء العروض بالتحليلات المدمجة التي تظهر معدلات التحويل ومشاعر المستخدمين.

تستمر الأطر المختلطة حيث تحجب قواعد السيادة برمجيات كخدمة في الولايات القضائية الحساسة، بينما تبقى المكدسات المحلية بالكامل مركزة في الوكالات الحكومية. تتبنى الشركات المهاجرة من المحلي عادة عمليات نشر على مراحل تحافظ على سجلات التذاكر القديمة لكن تحول حركة المرور الجديدة إلى السحابة. تعزز أعباء الصيانة الأقل والترقيعات الفورية الجاذبية أكثر، مما يعزز مسار سوق برمجيات الخدمة الذاتية للعملاء.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب العرض: الحلول تقود توحيد المنصات

احتلت المجموعات الشاملة 62.3% من الإيرادات في عام 2024، كاشفة رغبة المشترين في مراكز موحدة تمزج قواعد المعرفة وchatbots والتحليلات. ستنمو فئة الخدمات بمعدل نمو سنوي مركب قدره 21.6% حيث تحتاج المؤسسات إلى التكوين والتدريب والتحسين الدوري. يصنع شركاء التنفيذ كتيبات صناعية تربط سير العمل وتحكم الوصول القائم على الدور، موجهين الشركات خلال عقبات إدارة التغيير.

يمدد البائعون القيمة بمسرعات معبأة-قوالب مبنية مسبقاً تتماشى مع عمليات ITIL أو تدفقات حالة الطلب بالتجزئة. تحافظ المشاركات التحسين المستمر على ضبط الوحدات، متجنبة الانحراف بين قواعد العمل المتطورة ونوايا البوت. تعمق هذه طبقات الخدمة المهنية التمسك بالمنصة وتوسع حجم سوق برمجيات الخدمة الذاتية للعملاء المرتبط بكل نشر.

حسب القناة: الذكاء الاصطناعي المحادث يعطل الواجهات التقليدية

تقود chatbots المحادثة النمو بمعدل نمو سنوي مركب قدره 24.2%، متجاوزة الأسئلة الثابتة الشائعة بتقديم إجابات سياقية داخل تدفقات الكلام الطبيعي. لا تزال البوابات الإلكترونية تعالج المهام المعقدة التي تحتاج نماذج غنية، راسخة في 40.23% من حجم سوق برمجيات الخدمة الذاتية للعملاء في عام 2024. يتعامل الصوت وIVR مع سيناريوهات التحقق من الهوية أو إلغاء قفل الحساب حيث تثبت التفاعل المنطوق الأسرع.

تتيح تحسينات الدقة في تحويل الكلام إلى نص وكشف النية للبوتات معالجة طلبات الاسترداد أو تغييرات الاشتراك التي احتاجت وكيلاً من قبل. تسجل شركات مثل إير بي إن بي أن واحد من كل مستخدمين يفضل المحادثة على الهاتف، تحول يشير إلى راحة المستهلك المتجذرة. مع تعمق كفاءات الذكاء الاصطناعي، تتشوش حدود القنوات لأن نفس النموذج يمكنه ملء إجابات أداة الويب وتدفقات تطبيق الهاتف المحمول ومهارات مكبر الصوت الذكي.

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تقود سرعة التبني

احتفظت المنظمات الكبيرة بحصة 63.7% في عام 2024، لكن المؤسسات الصغيرة والمتوسطة ستتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 24.6% حيث تضغط حزم SaaS الجاهزة نوافذ النشر. تتيح وحدات تحكم إدارية مبسطة ونوايا مدربة مسبقاً وفواتير الدفع حسب النطاق للشركات محدودة الموارد تقديم رحلات على مستوى المؤسسة. يؤكد انعكاس الأنماط التاريخية-حيث استثمرت الشركات الكبيرة تقليدياً أولاً-على إضفاء الطابع الديمقراطي السحابي داخل سوق برمجيات الخدمة الذاتية للعملاء.

ينشأ النمو أيضاً من النظم البيئية للسوق التي توزع إضافات low-code. يمكن لمؤسسة صغيرة ومتوسطة تستخدم شوبيفاي، على سبيل المثال، تفعيل مساعد ذكاء اصطناعي يزامن فهارس المنتجات وحالة الشحن بنقرتين. توفر منتديات المجتمع وصفات التكوين، مقللة الاعتماد على الاستشاريين المكلفين. معاً، تسحب هذه العناصر اللاعبين الأصغر إلى تكافؤ مع الشركات متعددة الجنسيات في تجربة العملاء.

حسب صناعة المستخدم النهائي: تحول البيع بالتجزئة يتسارع

حافظت الخدمات المصرفية والمالية والتأمين على القيادة بحصة 24.7% من سوق برمجيات الخدمة الذاتية للعملاء في عام 2024 لأن اللوائح تفضل البوابات المصادق عليها التي تسجل كل خطوة لمسارات التدقيق. ومع ذلك، ستحقق قطاعات البيع بالتجزئة والتجارة الإلكترونية أسرع معدل نمو سنوي مركب قدره 21.3% حيث تلتقي أحجام الطلبات المتزايدة بالطلب على تحديثات الحالة الفورية وإرشادات المنتج. يطبق تجار التجزئة البوتات على أنظمة المخزون حتى يعرف المستهلكون مستويات المخزون قبل الشراء، مقلمين هجر العربة. [4]Netguru, "Automation in Retail: Enhancing Efficiency and Customer Experience," netguru.com

تستثمر منظمات الرعاية الصحية بكثافة في بوابات المرضى الآمنة التي تؤتمت إعادة تعيين المواعيد واستفسارات الفواتير. يظهر القطاع نمواً متوازياً قوياً، مرفوعاً بمبادرات الباب الأمامي الرقمية التي تهدف إلى تخفيف مراكز الاتصال المحملة فوق طاقتها. تتبنى كيانات التعليم والقطاع العام مراكز المعرفة للإجابة على أسئلة الأهلية أو السياسة المتكررة، مخففة أعباء الموظفين وممددة ساعات الخدمة.

التحليل الجغرافي

ولدت أمريكا الشمالية 34.2% من إيرادات عام 2024، مدعومة بانتشار السحابة العالي واستراتيجيات متعددة القنوات الناضجة وقوى عاملة تقنية ماهرة في ضبط نماذج الذكاء الاصطناعي. أكملت العديد من المؤسسات عمليات النشر في الموجة الأولى وتركز الآن على ضبط الرحلات باستخدام تحليلات أعمق. يدفع الاهتمام الفيدرالي بالأمن السيبراني الوكالات والمقاولين نحو المنصات التي تلبي تفويضات الثقة الصفرية، مما يحافظ على دورات الاستبدال.

تمثل آسيا والمحيط الهادئ أسرع ناقل توسع بمعدل نمو سنوي مركب متوقع قدره 21.7% حتى عام 2030. تتطلب قاعدة المستهلكين المتمحورة حول الهاتف المحمول، التي يهيمن عليها أفواج الجيل زد، chatbots تفهم اللهجات المحلية والكتابة بالحروف اللاتينية على طريقة الكاريوكي. ترعى الحكومات منح رقمنة المؤسسات الصغيرة والمتوسطة، موسعة الطلب بشكل غير مباشر على سوق برمجيات الخدمة الذاتية للعملاء عبر البيع بالتجزئة والسفر والمصرفية. يتميز البائعون ذوو خطوط معالجة اللغة الطبيعية متعددة اللغات في هذه البيئات.

تتقدم أوروبا بثبات رغم قوانين الخصوصية الصارمة. يحفز ظهور أطر السحابة السيادية بناءات مراكز البيانات الإقليمية، مضمناً الامتثال. يفحص المشترون في المؤسسات قدرات التدقيق وإدارة الموافقة بعناية قبل الموافقة على عمليات النشر، مما يرفع الشريط التنافسي بفعالية. رغم أن الأعباء التنظيمية تبطئ السرعة، بمجرد أن تثبت الحلول الامتثال، ينتشر التبني بسرعة عبر الأقسام المجاورة، مؤمناً الاستقرار طويل المدى.

المشهد التنافسي

يظهر المجال تركزاً معتدلاً حيث يجمع مقدمو المجموعات الواسعة مثل سيلز فورس وسيرفيس ناو وأوراكل خدمة العملاء والمبيعات والتسويق على عمود فقري بيانات واحد. يتيح نطاقهم الاستثمار المستمر في البحث والتطوير، مما يمكن إضافة سريعة لمساعدين ذكاء اصطناعي توليدي يستكشف أخطاء التذاكر أو يكتب مسودات قاعدة المعرفة. يقاوم المختصون من الطبقة المتوسطة مثل زين ديسك وفريش ووركس بواجهات مستخدم بديهية وإعدادات مسبقة عمودية تقصر التنفيذ لأعمال الضيافة أو SaaS.

ينبئ نشاط الاستحواذ بتوحيد المنصات. تضيف اتفاقية سيلز فورس مع إنفورماتيكا أدوات خط أنابيب البيانات المتقدمة التي تثري سياق البوت على نطاق واسع. تدمج شراء زين ديسك لشركة Klaus الناشئة لضمان الجودة تسجيل أداء الوكيل، محكمة حلقات التغذية الراجعة داخل مساحة العمل. يعزز مقدمو الخدمة القادرون على دمج سير العمل والمعرفة والتحليلات تحت ترخيص واحد التمسك ويجعلون النزع والاستبدال أقل جاذبية.

يبني الداخلون الناشئون مساعدين خاصين بالمجال باستخدام LLMs مفتوحة المصدر. لأن مقدمي الخدمة السحابية الفائقين يعرضون الآن APIs لغوية جاهزة، انخفضت حواجز الدخول، محفزة التجريب. مع ذلك، لا يزال المشترون في المؤسسات يزنون نضج التكامل واتفاقيات مستوى خدمة وقت التشغيل ومسارات التدقيق. تجعل هذه المتطلبات التوحيد محتملاً، حيث يشارك اللاعبون الأصغر أو يندمجون في المجموعات المؤسسة للوصول إلى عتبات المشتريات في سوق برمجيات الخدمة الذاتية للعملاء.

قادة صناعة برمجيات الخدمة الذاتية للعملاء

-

شركة أوراكل

-

شركة سيلز فورس

-

SAP SE

-

شركة مايكروسوفت

-

شركة زين ديسك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أطلقت كانون بوابة دعم مدفوعة بالذكاء الاصطناعي تقلل إنشاء التذاكر بتوجيه المستخدمين خلال التشخيصات.

- مايو 2025: أكملت سيلز فورس استحواذها على إنفورماتيكا لتعميق قدرات تحويل البيانات وتحديد التخصيص المدفوع بالذكاء الاصطناعي.

- مايو 2025: طرحت سيرفيس ناو وحدات إدارة العملاء المستقلة التي تجمع أتمتة سير العمل مع الذكاء الاصطناعي التوليدي.

- مايو 2025: أشادت فيريزون بوكلاء الذكاء الاصطناعي من جوجل لرفع قابل للقياس في حل المكالمة الأولى عبر قواعد عملاء الهاتف المحمول والألياف.

- أبريل 2025: قدمت إنتركوم "فين"، وكيل ذكاء اصطناعي يتعامل مستقلاً مع استفسارات المستوى الأول، محرراً الموظفين البشر للمهام المعقدة.

- مارس 2025: أطلقت جوجل كلاود ذكاء اصطناعي صوتي منخفض زمن الاستجابة لمراكز الاتصال، يدعم النسخ متعدد اللغات في الوقت الفعلي.

- مارس 2025: دمجت سيسكو التوجيه التنبئي في مجموعة دعمها لمطابقة نية العملاء مع مجموعات الموارد المثلى.

- فبراير 2025: عززت توك ديسك وحدات تحليل المشاعر التي تحفز التواصل الاستباقي عندما يظهر نبرة سلبية.

- فبراير 2025: استحوذت زين ديسك على كلاوس، مضيفة المراقبة الجودة المدفوعة بالذكاء الاصطناعي إلى مكدس مشاركة القوى العاملة.

- يناير 2025: أبلغت سيرفيس ناو عن إيرادات اشتراك قدرها 2.866 مليار دولار أمريكي، بزيادة 21% على أساس سنوي، منسبة المكاسب إلى التسعير المزدوج للمقاعد والاستخدام لخدمات الذكاء الاصطناعي.

نطاق تقرير السوق العالمي لبرمجيات الخدمة الذاتية للعملاء

تمكن برمجيات الخدمة الذاتية للعملاء (CSS) المستخدمين من تأمين إجابات لاستفساراتهم، من خلال مقابلة آلية، بدلاً من نُهج البحث التقليدية. تتيح البرمجيات أيضاً للشركات معالجة احتياجات دعم العملاء بطريقة حسب الطلب. تطورت حلول الخدمة الذاتية إلى نهج منصة متمحور حول المستخدم، يتيح نموذج وصول في أي مكان وأي وقت مع تكامل البيانات من مصادر متعددة مدعوم من خلال بنية مفتوحة. يغطي نطاق السوق المدروس الحلول والخدمات التي يقدمها مختلف البائعين في السوق.

ينقسم سوق برمجيات الخدمة الذاتية للعملاء حسب النشر (في الموقع والسحابة)، العرض (الحلول والخدمات)، صناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، الرعاية الصحية، البيع بالتجزئة، الحكومة، تكنولوجيا المعلومات والاتصالات)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع الأقسام المذكورة أعلاه.

| السحابة |

| في الموقع |

| مختلط |

| الحلول |

| الخدمات |

| البوابة الإلكترونية |

| تطبيق الهاتف المحمول |

| Chatbot المحادث/API |

| الصوت/IVR |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية |

| البيع بالتجزئة والتجارة الإلكترونية |

| الحكومة |

| تكنولوجيا المعلومات والاتصالات |

| التعليم |

| صناعات المستخدمين النهائيين الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| سنغافورة | ||

| ماليزيا | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب النشر | السحابة | ||

| في الموقع | |||

| مختلط | |||

| حسب العرض | الحلول | ||

| الخدمات | |||

| حسب القناة | البوابة الإلكترونية | ||

| تطبيق الهاتف المحمول | |||

| Chatbot المحادث/API | |||

| الصوت/IVR | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| الحكومة | |||

| تكنولوجيا المعلومات والاتصالات | |||

| التعليم | |||

| صناعات المستخدمين النهائيين الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| سنغافورة | |||

| ماليزيا | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق برمجيات الخدمة الذاتية للعملاء؟

يقف حجم سوق برمجيات الخدمة الذاتية للعملاء عند 22.08 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 56.11 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر يحصل على أكبر جذب؟

تقود المنصات السحابية بحصة سوقية 58.7% ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 22.1% لأنها تقلل التكاليف المسبقة وتمكن القابلية للتوسع العالمية.

لماذا تتبنى المؤسسات الصغيرة والمتوسطة برمجيات الخدمة الذاتية للعملاء بسرعة؟

يزيل تسعير الاشتراك والبوتات منخفضة الكود والقوالب المكونة مسبقاً الحواجز التقنية، مما يساعد المؤسسات الصغيرة والمتوسطة على تنمية التبني بمعدل نمو سنوي مركب قدره 24.6% حتى عام 2030.

أي منطقة ستشهد أسرع نمو مستقبلي؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 21.7% حيث تسرع المستهلكون المتمحورون حول الهاتف المحمول وحوافز الرقمنة الحكومية عمليات النشر.

كيف يؤثر الذكاء الاصطناعي المحادث على مشاركة العملاء؟

تحسن الواجهات المحادثة سرعة الحل ورضا المستخدم، مما يقود معدل نمو سنوي مركب قدره 24.2% لقنوات chatbot التي تدير الآن الاستفسارات المعقدة مستقلاً.

ما الذي يقيد التبني الأوسع في القطاعات المنظمة؟

ترفع معايير أمان API المجزأة وقواعد إقامة البيانات الصارمة تكاليف التكامل، مما يثبط النمو مؤقتاً حتى تنضج أطر الامتثال الموحدة.

آخر تحديث للصفحة في: