حجم وحصة سوق حزم الإجراءات المخصصة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

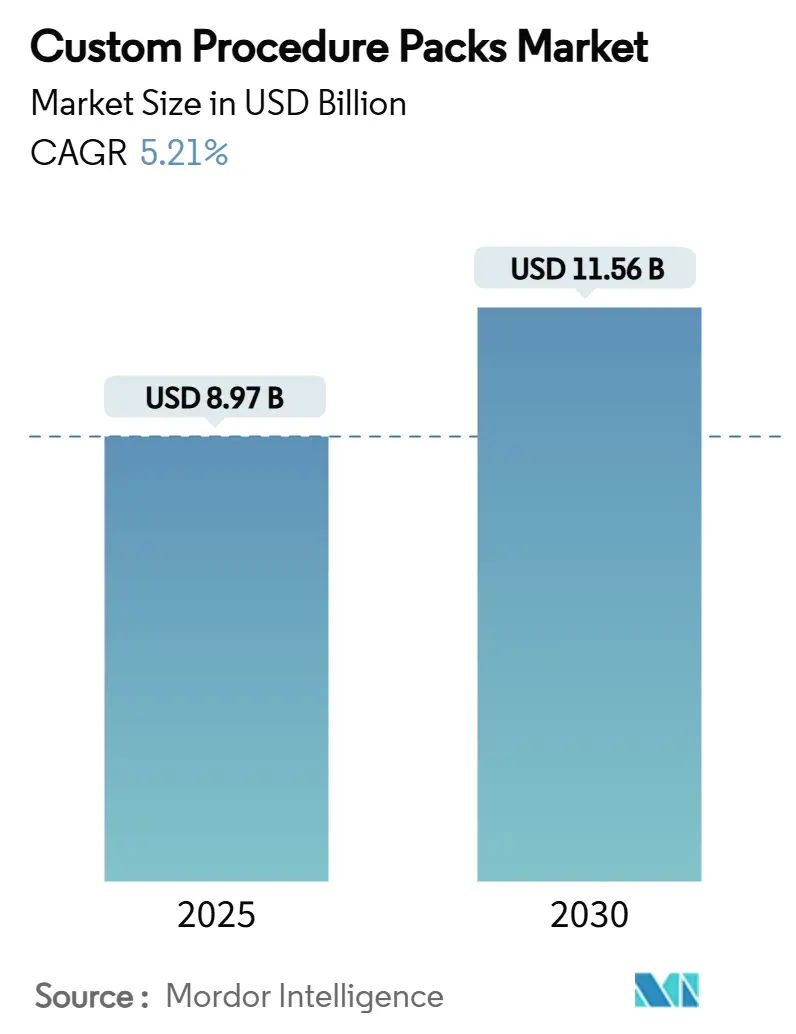

| حجم السوق (2025) | 8.97 مليار دولار أمريكي |

| حجم السوق (2030) | 11.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.21% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حزم الإجراءات المخصصة من قبل موردور إنتيليجنس

يبلغ حجم السوق العالمي لحزم الإجراءات المخصصة 8.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 11.56 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 5.21% خلال هذه الفترة. تسارع أحجام العمليات الجراحية، والاعتماد الأوسع على الجراحة النهارية، والضغط على مستوى المستشفيات لتوحيد المواد اللوازم يدفع الطلب، بينما تضخم ابتكارات الحزم الذكية وتدريب الواقع الممتد التمايز في المنتجات. يدعم النمو بشكل إضافي التحولات المواتية في سداد التكاليف في الولايات المتحدة وارتفاع الاستثمار من رؤوس الأموال الخاصة في نماذج تقديم الرعاية الصحية في آسيا والمحيط الهادئ. في الوقت نفسه، تفرض توجيهات الاستدامة وهشاشة سلسلة التوريد للبوليمرات الطبية تعقيدات في التكلفة والامتثال يجب على المنتجين التعامل معها ببراعة. تبقى الكثافة التنافسية معتدلة، مع هيمنة حفنة من اللاعبين الكبار على المناطق الجغرافية الأساسية حتى بينما يستهدف المبتكرون المتخصصون قطاعات فرعية عالية النمو في جراحة الأعصاب وأمراض القلب.

النقاط الرئيسية للتقرير

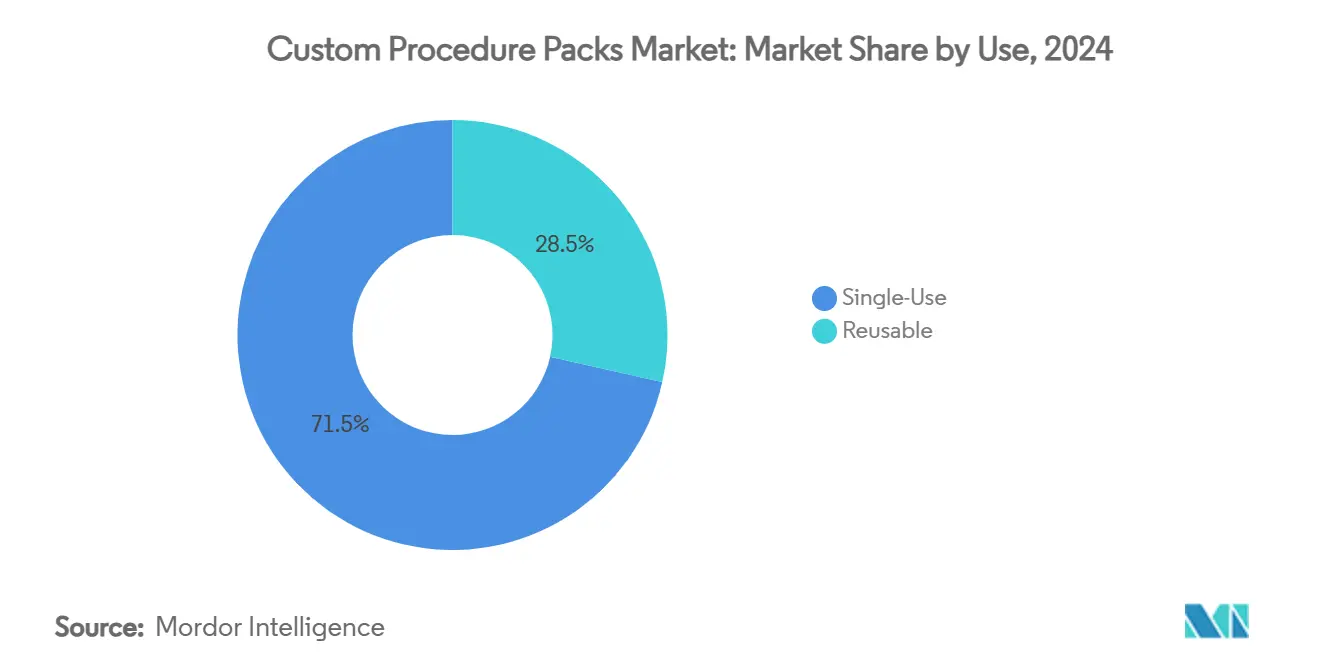

- حسب الاستخدام، تصدرت حزم الاستخدام الواحد بحصة 71.51% من سوق حزم الإجراءات المخصصة في عام 2024؛ الحزم قابلة الإعادة الاستخدام تتقدم بمعدل نمو سنوي مركب قدره 8.25% حتى عام 2030.

- حسب المنتج، شكلت حزم الجراحة العامة 37.53% من إيرادات عام 2024، في حين أن حزم جراحة الأعصاب من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 10.85% حتى عام 2030.

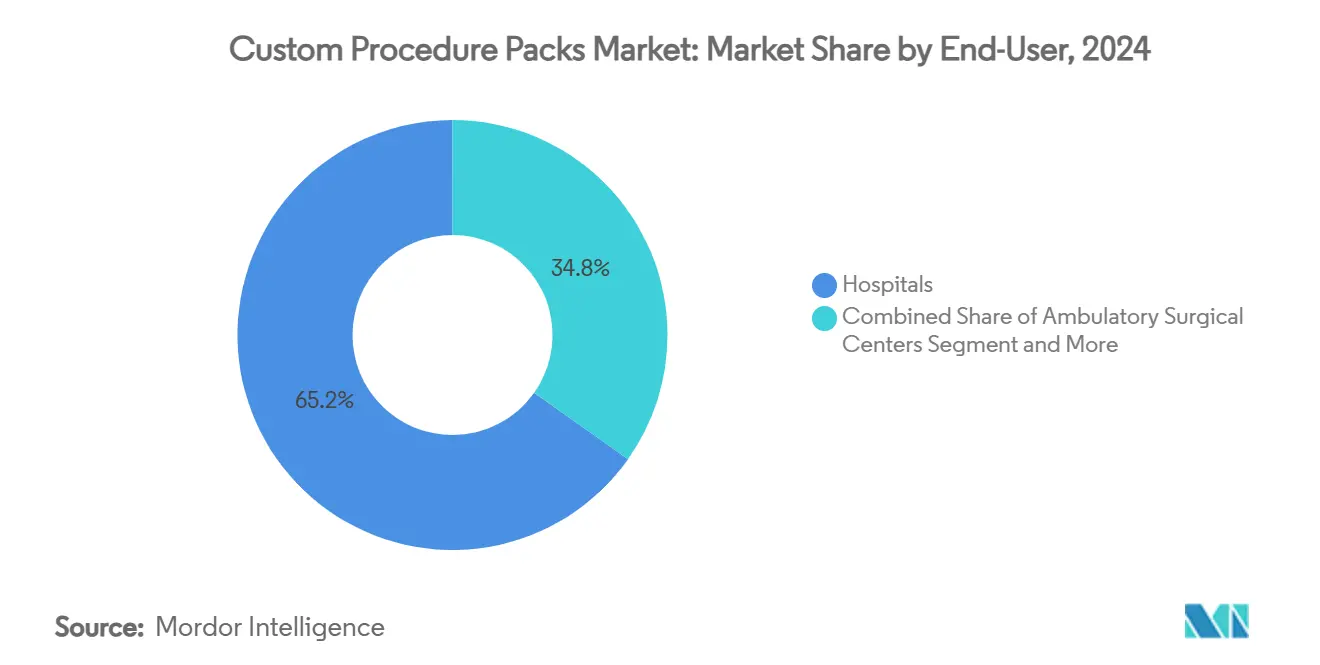

- حسب المستخدم النهائي، سيطرت المستشفيات على 65.21% من الطلب في عام 2024، بينما من المتوقع أن تحقق مراكز الجراحة النهارية معدل نمو سنوي مركب قدره 9.17% حتى عام 2030.

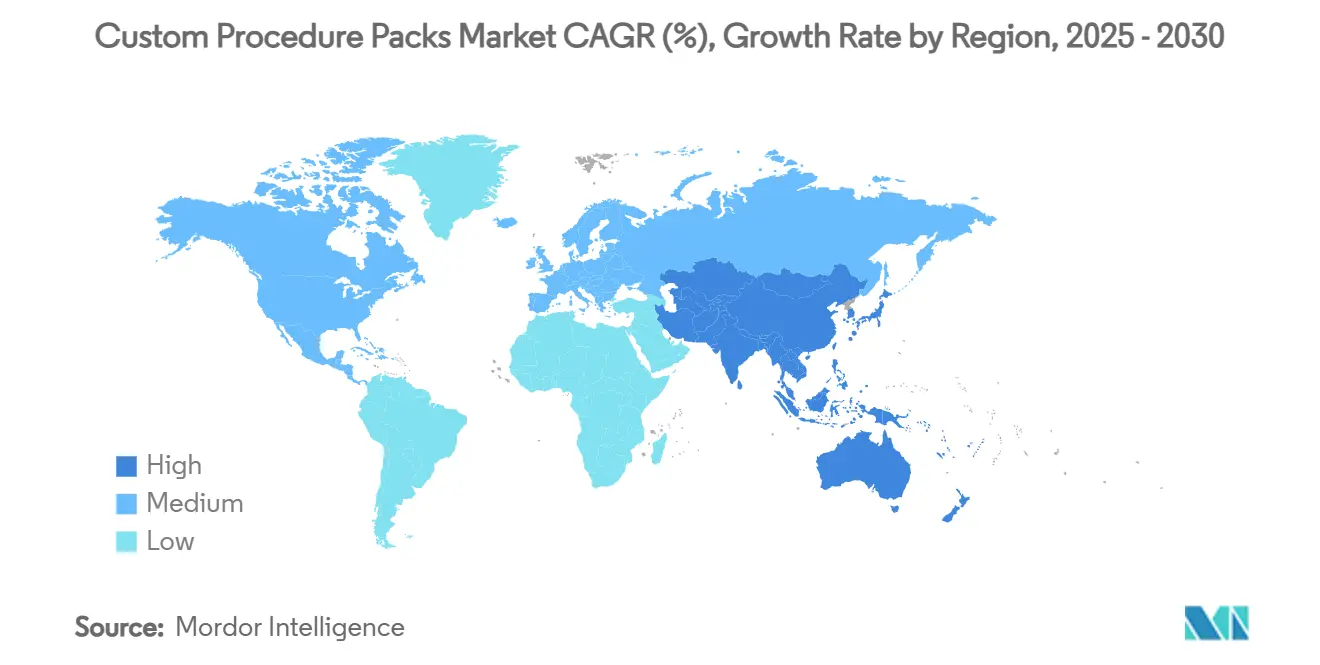

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 40.32% من حصة سوق حزم الإجراءات المخصصة في عام 2024، في حين أن آسيا والمحيط الهادئ مهيأة للصعود بمعدل نمو سنوي مركب قدره 9.71% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لحزم الإجراءات المخصصة

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حجم الإجراءات الجراحية | +1.2% | عالمي، مع تركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| ارتفاع تطوير وإطلاق الأدوات المبتكرة | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، مع انتشار إلى منطقة آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| التحول نحو اللوازم المعقمة أحادية الاستخدام للحد من عدوى المستشفيات | +0.9% | عالمي، مع التأكيد على الأسواق المتقدمة | قصير الأجل (≤ 2 سنوات) |

| دفع المستشفيات لتوفير تكاليف توحيد الإجراءات | +1.1% | أسواق أمريكا الشمالية والاتحاد الأوروبي الأساسية | متوسط الأجل (2-4 سنوات) |

| الحزم الذكية المدعومة بتقنية RFID وإنترنت الأشياء للتتبع الفوري | +0.6% | أمريكا الشمالية، التبني المبكر في الاتحاد الأوروبي وآسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| زيادة الإنفاق الرأسمالي لمراكز الجراحة النهارية للحزم المتخصصة | +0.7% | أمريكا الشمالية، توسع إلى الأسواق المتقدمة في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع حجم الإجراءات الجراحية

النمو المستدام في التدخلات الجراحية العالمية يدعم سوق حزم الإجراءات المخصصة، حيث من المتوقع أن تتعامل مراكز الجراحة النهارية مع 44 مليون إجراء بحلول عام 2034، بزيادة 21% عن مستويات عام 2024. تكثف الشعوب المتقدمة في السن الطلب على تدخلات جراحة العظام وأمراض القلب وجراحة الأعصاب، وكلها تعتمد على أطقم معقمة جاهزة لضغط أوقات دوران العمليات. الزخم السياسي مدعوم بشكل مماثل: أضافت مراكز خدمات ميديكير وميديكيد 276 إجراءً جديداً إلى قائمة الإجراءات المشمولة لمراكز الجراحة النهارية لعام 2026، مما يوسع بشكل مباشر القاعدة القابلة للمعالجة للحزم المتخصصة. يفضل مقدمو الخدمات بشكل متزايد الأطقم الموحدة لأن جراحة استبدال الكتف الكامل للمرضى الخارجيين على مسار مراكز الجراحة النهارية توفر 3,614-5,594 دولار أمريكي لكل حالة مقارنة بالإعدادات الداخلية، مما يعزز الحوافز الاقتصادية. بالتوازي مع ذلك، فإن راحة الجراحين المتزايدة مع بروتوكولات جراحة اليوم الواحد من المرجح أن تدفع المزيد من الحالات المعقدة إلى مساحة مراكز الجراحة النهارية، مما يدعم نمو الحجم متوسط الأجل.

ارتفاع تطوير وإطلاق الأدوات المبتكرة

موجة من الابتكار تعيد معايرة تركيب الأطقم. خصصت شركة جونسون آند جونسون 31.35 مليار دولار أمريكي من خزينتها الحربية للتكنولوجيا الطبية البالغة 148.07 مليار دولار أمريكي لأجهزة أمراض القلب التي تتطلب مواد استهلاكية متخصصة، مما يضخم الطلب على الحزم المخصصة. جراحة الأعصاب هي حدود ملحوظة؛ المنصات الروبوتية تقلل وقت العملية وتفتح سوقاً للحزم المعقمة المتوافقة مع الأدوات التي تجمع المواد الاستهلاكية الملحقة. التدريب بالواقع الممتد والإشراف عن بعد يعيد تشكيل تدفقات عمل غرف العمليات، مما يخلق طلباً على الحزم التي تشمل الكابلات وحوامل أجهزة الاستشعار والستائر الواقية المناسبة للمعدات الغامرة. الابتكار المستمر يلزم مصنعي الحزم بتحديث وحدات حفظ المخزون بسرعة، مما يرفع القيمة الاستراتيجية لخطوط التجميع القابلة للتكوين والشبكات اللوجستية السريعة.

التحول نحو اللوازم المعقمة أحادية الاستخدام للحد من عدوى المستشفيات

تبقى أهداف الوقاية من العدوى غير قابلة للتفاوض. تنبيه من مراكز مكافحة الأمراض والوقاية منها لعام 2025 حول جل الموجات فوق الصوتية الملوث يسلط الضوء على المخاطر المتبقية التي تشكلها العناصر قابلة الإعادة الاستخدام في البيئات الغازية[1]مراكز مكافحة الأمراض والوقاية منها، "تنبيه: استخدم فقط جل الموجات فوق الصوتية المعقم للإجراءات عبر الجلد،" cdc.gov. صدقت إدارة الغذاء والدواء على بيروكسيد الهيدروجين المتبخر كبديل معقم، ولكن قيود رأس المال تحد من التحويل الواسع النطاق، مما يدفع المستشفيات نحو حزم أحادية الاستخدام جاهزة التعقيم. تظهر نمذجة التكلفة أن المستشفى يمكن أن يقلص إنفاق علاج العدوى بعد العمليات عندما تلغي حزم الإجراءات أخطاء إعادة المعالجة، مما يعزز جاذبية المواد المستهلكة. يستمر التوتر مع الأهداف البيئية، ولكن التحليلات على مستوى المؤسسات لدورة الحياة تفضل بشكل متزايد الأطقم أحادية الاستخدام عندما يتم تضمين التكاليف الكاملة للتعقيم وعقوبات إعادة الدخول.

دفع المستشفيات لتوفير تكاليف توحيد الإجراءات

تعيد المستشفيات في جميع أنحاء العالم تشكيل المشتريات لتخفيف ضغط الهوامش في إطار سداد التكاليف القائم على القيمة. تكشف الدراسات أن تعليم الجراحين حول تكلفة الأدوات حقق انخفاضاً بنسبة 17% لكل حالة، مع استبدالات أجهزة الطاقة التي تقود الجزء الأكبر من المدخرات. تظهر تحليلات WaveMark من كاردينال هيلث أن نفايات اللوازم الجراحية يمكن أن تتجاوز 50% من تكلفة الإجراء عندما يكون تحسين البطاقة ضعيفاً، مما يعادل 2 مليون رطل من المواد الاستهلاكية المتخلص منها سنوياً عبر الولايات المتحدة[2]كاردينال هيلث، "أفضل الممارسات لتحسين بطاقة الإجراء،" cardinalhealth.com. قللت مسارات الشفاء المحسنة في جراحة القولون والمستقيم التكاليف المباشرة بمقدار 7,129 دولار أمريكي لكل مريض وقلصت مدة الإقامة، وهي نتائج أصبحت ممكنة بفضل توحيد الأطقم الأكثر إحكاماً. تؤكد هذه النقاط البياناتية أن الحزم المنسقة تمثل رافعة جاهزة للمستشفيات لتلبية المعايير السريرية والمالية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| وجود أجهزة معيبة أو زائدة في الحزم | -0.4% | عالمي، مع تأثير أعلى في الأسواق الحساسة للتكلفة | قصير الأجل (≤ 2 سنوات) |

| زيادة الامتثال التنظيمي ومخاطر الاستدعاء | -0.6% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| ضغط الاستدامة على البلاستيك أحادي الاستخدام | -0.3% | الاتحاد الأوروبي الأساسي، انتشار إلى أمريكا الشمالية وآسيا والمحيط الهادئ المتقدمة | طويل الأجل (≥ 4 سنوات) |

| هشاشة سلسلة التوريد للبوليمرات الطبية | -0.5% | عالمي، مع تأثير حاد في المناطق المعتمدة على الاستيراد | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

وجود أجهزة معيبة أو زائدة في الحزم

الثغرات في الجودة تقوض الثقة. استدعاء إدارة الغذاء والدواء من الفئة الثانية لـ 57,352 وحدة من Alcon Custom Pak بسبب عيوب في القنية يسلط الضوء على الفوضى التشغيلية الناجمة عن فشل الأطقم أثناء العمليات[3]إدارة الغذاء والدواء، "استدعاء جهاز من الفئة 2 Alcon Custom Pak،" accessdata.fda.gov. التكرار عقبة أخرى: تتخلص المستشفيات من حوالي 2 مليون رطل من العناصر غير المستخدمة سنوياً، إلى حد كبير نتيجة لبناء الحزم العامة غير المتماشية مع تفضيلات الجراح. تظهر تحليلات التكلفة أن مصاريف الإمدادات تشكل أكثر من نصف إجمالي إنفاق الحالة، لذا تكرار الجهاز يضر بالهوامش مادياً. تعزو دراسات التباين ما يصل إلى 38.2% من تشتت التكلفة عبر الجراحين لاستخدام المواد الاستهلاكية المختلفة، مما يقوي الحجة للتخصيص الأكثر إحكاماً. حتى تنضج محركات التكوين التلقائي، قد يحد المشترون المتشككون من التبني، مما يبطئ توسع سوق حزم الإجراءات المخصصة قصير الأجل.

زيادة الامتثال التنظيمي ومخاطر الاستدعاء

المعيار التنظيمي في ارتفاع. اعتباراً من فبراير 2026، يجب على المصنعين التماشي مع لائحة نظام إدارة الجودة من إدارة الغذاء والدواء المنسقة مع ISO 13485:2016، مما يدخل أعباء إدارة المخاطر والتوثيق من المهد إلى اللحد. تردد الاستدعاء يتجه بالفعل نحو الارتفاع؛ شهد مايو 2025 وحده إجراء من إدارة الغذاء والدواء ضد خطوط الدبابيس ومضخات الحقن والأطقم المعقمة. استدعاء من الفئة الأولى يغطي 345 حزمة جراحية خلال 2023-24 يوضح كيف أن خطأ واحد لمورد المكونات يتردد صداه عبر التجمعات متعددة البائعين. استثمارات الامتثال ترفع التكاليف الثابتة، مما قد يزاحم الداخلين الصغار ويبطئ الوقت للوصول إلى السوق للمراجع الجديدة.

تحليل القطاعات

حسب الاستخدام: هيمنة الاستخدام الواحد تدفع تطور السوق

احتلت أطقم الاستخدام الواحد 71.51% من سوق حزم الإجراءات المخصصة في عام 2024، مما يعكس بروتوكولات مكافحة العدوى الواسعة النطاق وضرورات كفاءة غرف العمليات. يقدر مقدمو الخدمات المجموعات المعقمة الجاهزة للتخلص التي تقلل عمالة إعادة المعالجة وتلغي مخاطر العبء البيولوجي المتبقي. حجم سوق حزم الإجراءات المخصصة للبدائل قابلة الإعادة الاستخدام ينمو مع ذلك بسرعة، مدعوماً بتوقعات معدل نمو سنوي مركب 8.25% حيث تقوم الأنظمة الكبيرة بتجريب مراكز التعقيم مقترنة بالتتبع الرقمي للتحقق من عدد الدورات. خفضت إرشادات إدارة الغذاء والدواء الحديثة حول مسارات إعادة المعالجة المصدقة عقبات الامتثال، مما حفز الاهتمام بين المرافق المقيدة الميزانية. برامج الإشراف البيئي تميل بعض المشترين الأوروبيين أكثر نحو المنسوجات قابلة الإعادة الاستخدام والصواني المتينة، رغم أن تكلفة ترقيات التعقيم المركزي تبقى متغيراً بوابياً. خلال التنبؤ، من المتوقع أن تشغل المستشفيات مسارات مزدوجة، وتحفظ المواد المستهلكة للتخصصات عالية الحدة أو المقيدة بالوقت وتنشر الحزم قابلة الإعادة الاستخدام حيث يبرر تركز حجم الحالة التخطيط الرأسمالي.

يطابق اعتماد قابلية الإعادة الاستخدام الابتكار في مواد مقاومة الدورات ورقائق RFID المدمجة التي تسجل التعرض للأوتوكليف، مما يضمن الوصول إلى مستويات ضمان العقم بينما تغذي لوحات معلومات التحليلات. البائعون المتنافسون على هذا المحور غالباً ما يقدمون محافظ حزم هجينة، مما يعطي فرق المشتريات رافعات لتوازن النتائج السريرية والاقتصادية والاستدامة. المنصات السحابية الناشئة تدمج بيانات أداء غسالة-مطهرة مع جدولة غرف العمليات، مما يمكن إرسال مجموعات الأدوات في الوقت المناسب ويقلل تعويم المخزون. مثل هذه التطورات تثبت الحزم قابلة الإعادة الاستخدام كمكمل موثوق بدلاً من استبدال بالجملة لهيمنة الاستخدام الواحد في سوق حزم الإجراءات المخصصة.

حسب المنتج: حزم جراحة الأعصاب تقود حدود الابتكار

احتفظت تكوينات الجراحة العامة بنصيب الأسد عند 37.53% في عام 2024، مدعومة بالإجراءات بالمنظار والمفتوحة عالية الحجم المؤداة عبر إعدادات الرعاية. لكن حزم جراحة الأعصاب هي راسمة وتيرة النمو الواضحة، تسابق إلى الأمام بمعدل نمو سنوي مركب 10.85% حيث تكتسب المنصات الروبوتية قبول الجراحين وتحسن تراكبات الواقع الممتد التصور في العمل القحفي بالحد الأدنى من التدخل. حجم سوق حزم الإجراءات المخصصة للمواد المستهلكة لجراحة الأعصاب متوقع أن يتضاعف أكثر من مرة بحلول عام 2030، مدفوعاً بالطلب على الستائر المتخصصة والأدوات الدقيقة وخطوط الري المدمجة. حزم القلب والأوعية الدموية وجراحة العظام تستفيد أيضاً من اتجاهات هجرة المرضى الخارجيين، مع استبدال الكتف الكامل على وجه الخصوص يدفع صناع صواني القلب والصدر لتخصيص الخطوط للدوران السريع في مسارح مراكز الجراحة النهارية.

بائعو الحزم يقسمون المحافظ حول احتياجات التخصصات الفرعية-عوامل إيقاف النزف للعمل الوعائي الداخلي، وأكياس مستشعرات التنقل للعمود الفقري، وحقن اللزوجة المرنة لحالات العيون. استدعاءات إدارة الغذاء والدواء في طب العيون زادت التدقيق في سلامة الطرف، مما يدفع الموردين للاستثمار في فحص أكثر صرامة على الخط. التمايز التنافسي يعتمد بشكل متزايد على بوابات التخصيص الموجهة للجراحين التي تسمح باختيار المكونات عبر السحب والإسقاط، مما يقصر أوقات التصميم إلى الرصيف ويرسخ ولاء العملاء في منافذ التخصص عالية الهامش لسوق حزم الإجراءات المخصصة.

حسب المستخدم النهائي: مراكز الجراحة النهارية تدفع تحول السوق

المستشفيات، بحصة 65.21%، تبقى العمود الفقري للطلب بسبب مزيج الحالات الواسع وعقود شراء الجماعات الراسخة. ومع ذلك، مزيج حصة سوق حزم الإجراءات المخصصة يتحول حيث تتوسع مراكز الجراحة النهارية؛ فهي محددة لمعدل نمو سنوي مركب 9.17% حتى عام 2030 بناءً على حوافز دافعي التأمين وتفضيل المرضى للخروج في نفس اليوم. مراكز جراحة العظام المتخصصة توضح الاتجاه، وتجمع حزم استبدال المفاصل التي تبسط تسليم الأدوات وتضغط دوران غرف العمليات. تغييرات سياسة مراكز خدمات ميديكير وميديكيد إضافة 276 إجراء مشمول لمراكز الجراحة النهارية في عام 2026 تزيل حواجز السداد، مما يفتح مجموعة أوسع من العمليات الجراحية المعقدة التي تتطلب سابقاً إعدادات المرضى الداخليين.

العيادات تشغل شريحة أصغر، تركز على التدخلات الجلدية والمعدية المعوية التي تعتمد على حزم مضغوطة مع مواد استهلاكية محدودة. ولكن حتى هنا، التنظير الداخلي عن بعد والإجراءات عبر القسطرة للمرضى الخارجيين تتوسع في تعقيد الأطقم. بشكل عام، البائعون الذين يصممون كتالوجات حزم متدرجة لتدفقات عمل المستشفيات ومراكز الجراحة النهارية والعيادات يحصدون ولاء متعدد القنوات ويحتمون ضد التقلبات في أي إعداد رعاية واحد. هذه الاستراتيجية متعددة المواقع تبرز كحجر زاوية للنمو المستدام في سوق حزم الإجراءات المخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

تقود أمريكا الشمالية بحصة 40.32% من سوق حزم الإجراءات المخصصة في عام 2024، مرتكزة على هياكل سداد متقدمة وشبكة نهارية كثيفة. زيادة الدفع للمرضى الخارجيين من مراكز خدمات ميديكير وميديكيد بنسبة 2.9% لعام 2025، مقترنة بقائمة إجراءات مراكز الجراحة النهارية الموسعة، توسع بشكل مباشر طلب الوحدة. ومع ذلك، تستمر عقد سلسلة التوريد؛ 93% من مدراء مقدمي الخدمات يستشهدون بنقص متكرر يحث على مصادر متوازية ومواضع مخزون أمان أكبر. لائحة نظام إدارة الجودة الوشيكة من إدارة الغذاء والدواء لعام 2026 ترفع تكاليف الامتثال ولكن يجب أن تعزز آفاق التصدير من خلال التماشي مع معايير ISO-13485 العالمية. على المدى المتوسط، من المتوقع أن تتحول تجارب التتبع الرقمية في شبكات التوصيل المدمجة الكبرى إلى ممارسة معيارية، مما يرسخ مزايا المحرك الأول لموردي الحزم المدعومين بالتكنولوجيا.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، ترسم معدل نمو سنوي مركب 9.71% حتى عام 2030 على ظهر طفرات بناء المستشفيات ومعدلات اختراق جراحية متزايدة في الأمم المكتظة بالسكان. البرامج الحكومية لتوسيع تغطية التأمين الصحي والنشاط العدواني لرؤوس الأموال الخاصة تضخ رأس المال إلى مراكز جراحية عالية الحدة مجهزة للإجراءات المعقدة. المنطقة أيضاً متبنية مبكرة للصناعة 4.0 في سلاسل توريد المستشفيات، تحقق مكاسب 61.3% في مقاييس التعاون بعد دمج إنترنت الأشياء وأدوات التحليلات، تطوير يفضل بائعي الحزم السريعين القادرين على تبادل البيانات الإلكترونية. منظمات التطوير والتصنيع التعاقدية في الصين والهند وجنوب شرق آسيا تقدم قدرة تجميع فعالة التكلفة، مما يسمح لمصنعي المعدات الأصلية الغربية بالمصادر المزدوجة وتخفيف مخاطر ندرة البوليمر.

أوروبا تدعم الطلب الثابت حيث يتقدم التنسيق التنظيمي. لائحة التغليف ونفايات التغليف 2025/40 تدفع ابتكار المواد وحلقات إعادة التدوير، تتحدى المنتجين لتقديم حلول حساسة للتلامس ولكن قابلة لإعادة التدوير بحلول عام 2030. التعديلات على لائحة الأجهزة الطبية للاتحاد الأوروبي تلزم الآن بتنبيهات انقطاع مبكرة، مما يحسن رؤية المشتريات للمستشفيات ويقلل استبدالات الحزم اللحظية. تجمعات الصناعة في ألمانيا وهولندا تجرب أنظمة استعادة الحلقة المغلقة، تغذية البولي بروبيلين المستعاد مرة أخرى إلى مكونات غير معقمة، وتوضح مساراً للتوفيق بين سلامة الاستخدام الواحد وتوجيهات الاقتصاد الدائري. بشكل جماعي، هذه الديناميكيات تعزز أوروبا كمختبر للتصميم المستدام للمنتجات الذي قد يهاجر لاحقاً إلى الأسواق الناضجة الأخرى.

المشهد التنافسي

سوق حزم الإجراءات المخصصة مجمع بشكل متوسط. شركة ميدلاين إندستريز، وشركة كاردينال هيلث، وشركة أوينز ومينور تستغل البصمات اللوجستية العالمية والتصنيع التعاقدي لإقفال صفقات متعددة السنوات مع منظمات الشراء الجماعي. نمت إيرادات كاردينال هيلث للسنة المالية 2024 بنسبة 11% إلى 226.8 مليار دولار أمريكي، مدعومة باستحواذها على Specialty Networks بقيمة 1.2 مليار دولار أمريكي، مما يعمق الاختراق في توزيع عيادات الأطباء ويتماشى مع استراتيجية تخصيص الحزم الأوسع. النطاق يمنح هؤلاء القادة نفوذ سعري على موردي الراتنج والوصول إلى طرق تعقيم مكلفة مثل غرف بيروكسيد الهيدروجين المتبخر التي غالباً ما يعهد بها المنافسون الأصغر إلى الغير.

الاستثمارات التكنولوجية هي مميز رئيسي. اللاعبون الكبار يدمجون علامات RFID على مستوى المكون، مما يمكن لوحات معلومات الاستهلاك الفورية لفرق سلسلة توريد المستشفيات ويخلق إيرادات برمجيات كخدمة لزجة. المتخصصون من المستوى المتوسط يركزون على منافذ عالية النمو مثل جراحة الأعصاب، حيث معدل النمو السنوي المركب 10.85% يسمح بتسعير ممتاز. عدة شركات أوروبية تراهن على صواني قابلة للتحلل البيولوجي مصنوعة من خلائط حمض البولي لاكتيك، أملاً في استباق توجيهات إعادة التدوير للاتحاد الأوروبي. الضغط التنافسي سيشتد حيث تفرض قاعدة الجودة من إدارة الغذاء والدواء لعام 2026 صرامة التوثيق التي قد تضغط على المتنافسين ناقصي رؤوس الأموال بينما تكافئ أولئك الذين لديهم أنظمة جودة ناضجة. بالتوازي، الشركات المصنعة للمعدات الأصلية تجرب بوابات التجارة الإلكترونية التي تعطي الجراحين أدوات التكوين، مما يوسع العملاء القابلين للمعالجة دون نفقات مبيعات ميدانية ثقيلة. بشكل جماعي، هذه الحركات تشير إلى صناعة في انتقال من تصنيع المواد المستهلكة البحتة إلى توفير حلول مدعومة رقمياً ومدركة للاستدامة داخل سوق حزم الإجراءات المخصصة.

قادة صناعة حزم الإجراءات المخصصة

-

PrionTex

-

شركة ميدلاين إندستريز المحدودة

-

شركة مولنليكة هيلث كير المحدودة

-

شركة كاردينال هيلث المحدودة

-

شركة أوينز ومينور المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: استحوذت مجموعة Lohmann & Rauscher على Unisurge International، مضيفة قدرة حزم الإجراءات المخصصة المقرة في المملكة المتحدة إلى بصمتها الأوروبية.

- يناير 2025: سن الاتحاد الأوروبي لائحة التغليف ونفايات التغليف 2025/40، واضعاً أهداف خفض وإعادة تدوير ملزمة قانونياً لجميع التغليف، مع إعفاءات شرطية للتطبيقات الصحية.

نطاق التقرير العالمي لسوق حزم الإجراءات المخصصة

حسب نطاق هذا التقرير، حزمة الإجراء المخصصة هي عرض واحد لجميع عناصر المواد الاستهلاكية الجراحية المطلوبة لإجراء محدد في تنسيق صينية معقمة مغلفة واحدة. يتم تسليم هذه الحزم إلى مستشفى أو جراح على أساس الوقت المناسب للاستخدام في غرف العمليات فقط، مما يساعد في توفير الوقت والجهد المبذول في ضمان الجودة.

يتم تقسيم سوق حزم الإجراءات المخصصة حسب الاستخدام (الاستخدام الواحد وقابلة الإعادة الاستخدام)، والمنتج (حزم جراحة القلب والأوعية الدموية، وحزم الجراحة التجميلية، وحزم الجراحة العامة، وحزم جراحة العظام، ومنتجات أخرى)، والمستخدم النهائي (المستشفيات، والعيادات، ومراكز الجراحة النهارية)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة واتجاهات 17 دولة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الاستخدام الواحد |

| قابلة الإعادة الاستخدام |

| حزم جراحة القلب والأوعية الدموية |

| حزم الجراحة التجميلية |

| حزم الجراحة العامة |

| حزم جراحة العظام |

| حزم جراحة الأعصاب |

| حزم جراحة العيون |

| حزم متخصصة أخرى |

| المستشفيات |

| العيادات |

| مراكز الجراحة النهارية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب الاستخدام | الاستخدام الواحد | |

| قابلة الإعادة الاستخدام | ||

| حسب المنتج | حزم جراحة القلب والأوعية الدموية | |

| حزم الجراحة التجميلية | ||

| حزم الجراحة العامة | ||

| حزم جراحة العظام | ||

| حزم جراحة الأعصاب | ||

| حزم جراحة العيون | ||

| حزم متخصصة أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات | ||

| مراكز الجراحة النهارية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو معدل النمو المتوقع لسوق حزم الإجراءات المخصصة بين عامي 2025 و2030؟

من المتوقع أن يحقق السوق معدل نمو سنوي مركب 5.21%، ارتفاعاً من 8.97 مليار دولار أمريكي في عام 2025 إلى 11.56 مليار دولار أمريكي بحلول عام 2030.

أي قطاع من المستخدمين النهائيين يتوسع بأسرع ما يمكن؟

تقود مراكز الجراحة النهارية مع توقع معدل نمو سنوي مركب 9.17% حيث تسرع مساواة السداد وراحة المرضى هجرة المرضى الخارجيين.

ما مدى أهمية حزم الاستخدام الواحد في الطلب الحالي؟

تهيمن تكوينات الاستخدام الواحد على 71.51% من حجم عام 2024 بسبب أولويات مكافحة العدوى وتقليل احتياجات إعادة المعالجة.

أي منطقة متوقعة أن تنمو بأسرع ما يمكن؟

آسيا والمحيط الهادئ في المسار لمعدل نمو سنوي مركب 9.71% حتى عام 2030، مدفوعة بالاستثمار في البنية التحتية للرعاية الصحية ووصول جراحي أوسع.

ما هو العامل المحرك الأعلى المؤثر على توسع السوق؟

الحجم المتزايد عالمياً للإجراءات الجراحية، خاصة في إعدادات المرضى الخارجيين، هو المسرع الأقوى، مضيفاً حوالي 1.2 نقطة مئوية إلى توقع معدل النمو السنوي المركب.

آخر تحديث للصفحة في: