حجم وحصة سوق أجهزة التثبيت القحفية الوجهية الفكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

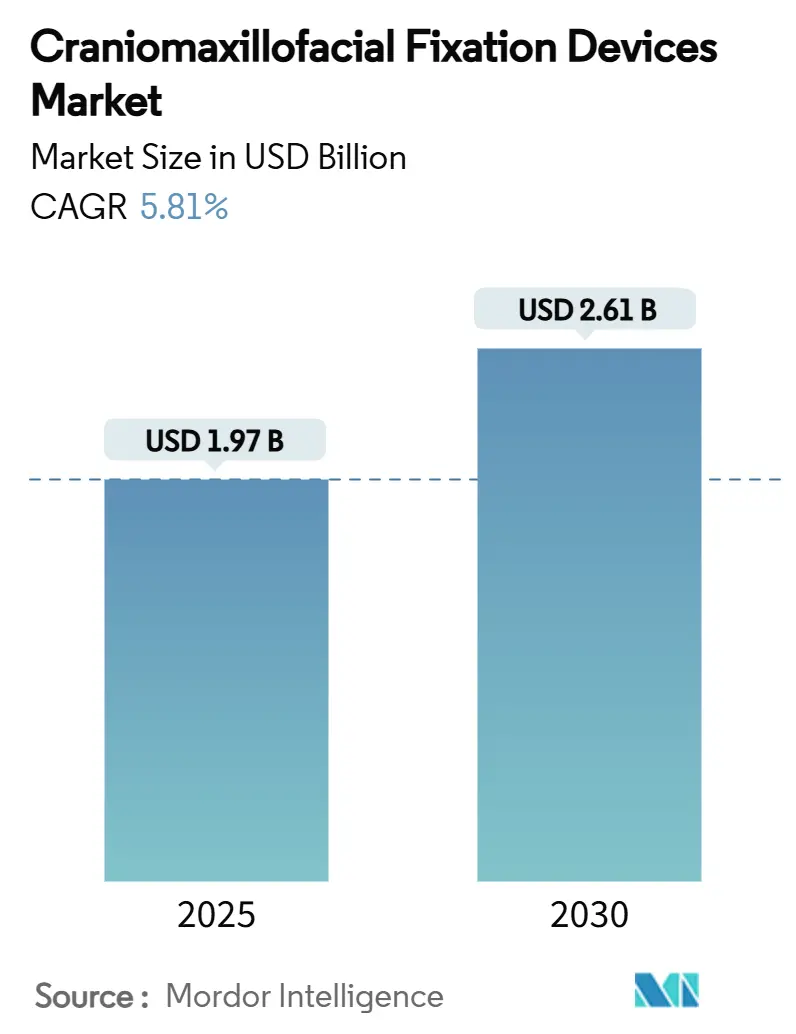

| حجم السوق (2025) | 1.97 مليار دولار أمريكي |

| حجم السوق (2030) | 2.61 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.81% CAGR |

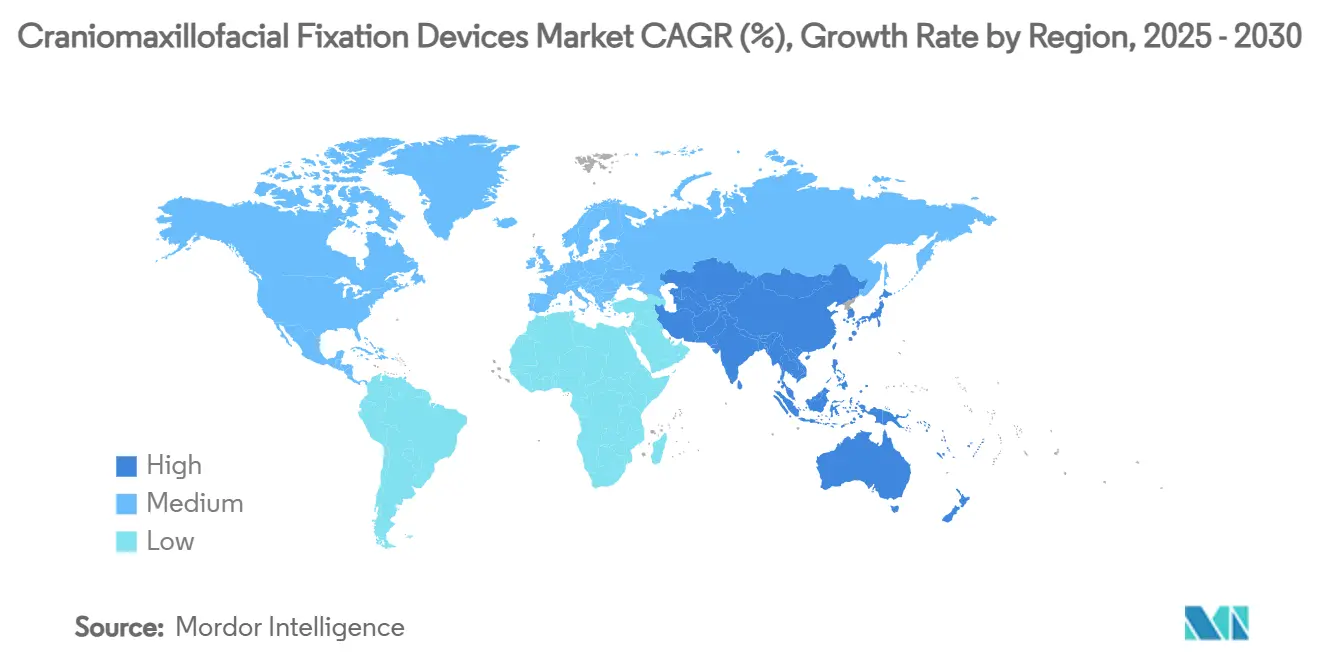

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

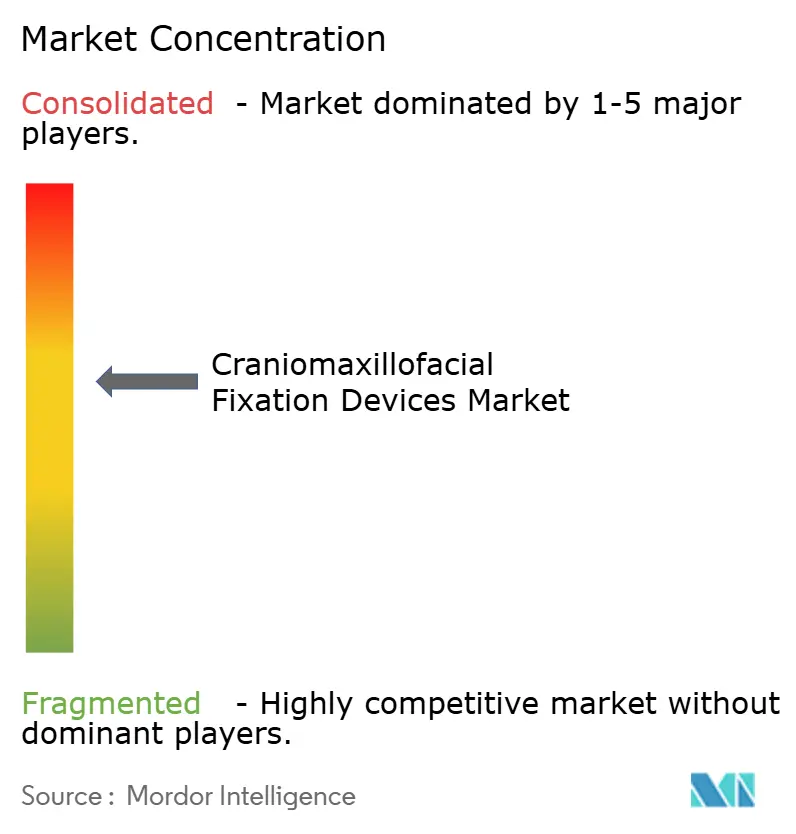

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة التثبيت القحفية الوجهية الفكية من قبل مردور إنتيليجنس

يبلغ حجم سوق أجهزة التثبيت القحفية الوجهية الفكية 1.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.61 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.81% خلال فترة التوقعات. يبقى الطلب قوياً مع ارتفاع معدلات الإصابات الرضية وحجم عمليات جراحة تقويم الفكين المستقرة والمواد الحيوية القابلة للامتصاص الجديدة التي توسع التبني السريري، في حين تخلق الحلول المطبوعة ثلاثية الأبعاد الخاصة بالمريض طبقات أسعار متميزة تدعم نمو الإيرادات. يؤدي دمج التصنيع بالإضافة مع البوليمرات الحيوية إلى نقل التركيز التنافسي من مجموعات التيتانيوم التقليدية إلى الغرسات المخصصة التي تقلل من وقت غرفة العمليات وتقلل الإجراءات الثانوية. يدفع التشديد التنظيمي، وخاصة نظام إدارة الجودة الذي يتطلب امتثال ISO 13485:2016 من فبراير 2026، المصنعين نحو أنظمة جودة عالمية متناسقة ويفضل الشركات التي تمتلك بنية امتثال قوية. في الوقت نفسه، يتوقع مشترو المستشفيات دليلاً على توفير التكاليف تحت الرعاية القائمة على القيمة، مما يدفع الموردين إلى ربط اختيار الغرسة بتقليل خطر إعادة العملية وفترات إقامة أقصر.

النقاط الرئيسية للتقرير

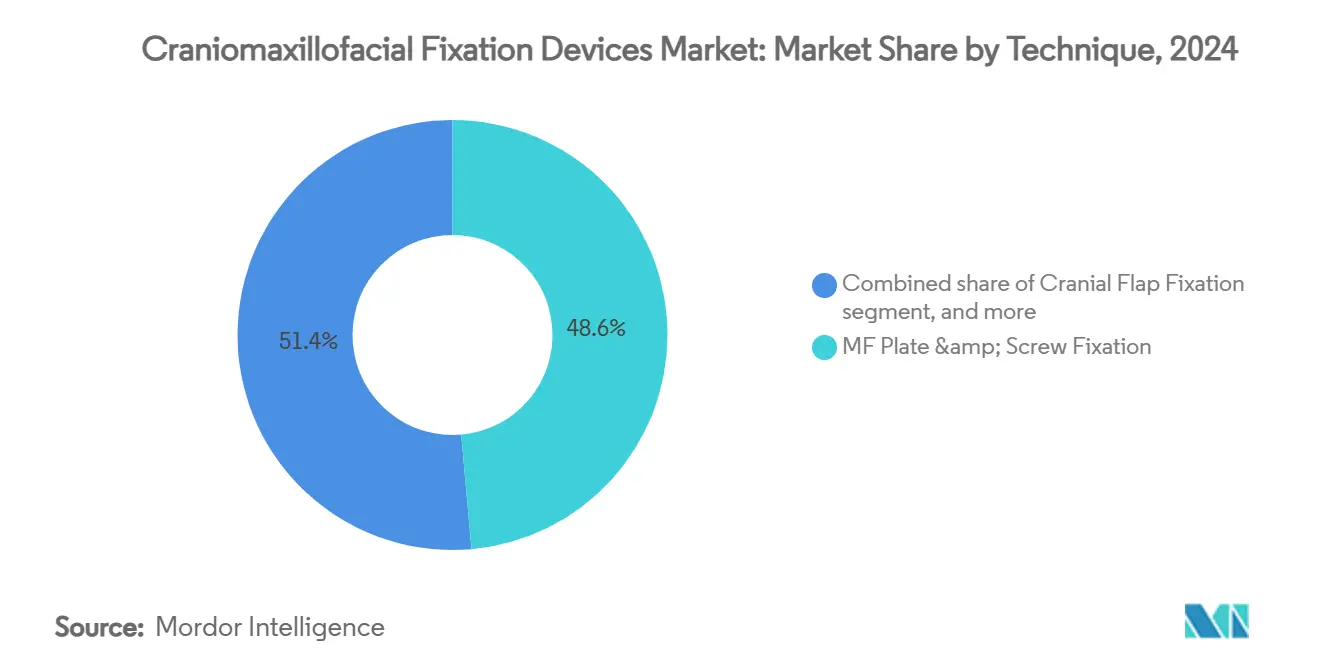

- حسب التقنية، احتل تثبيت اللوحة والبراغي الوجهي الفكي 48.65% من حصة سوق أجهزة التثبيت القحفية الوجهية الفكية في عام 2024؛ من المتوقع أن تسجل إطالة الجراحة القحفية الوجهية الفكية معدل نمو سنوي مركب قدره 7.65% حتى عام 2030.

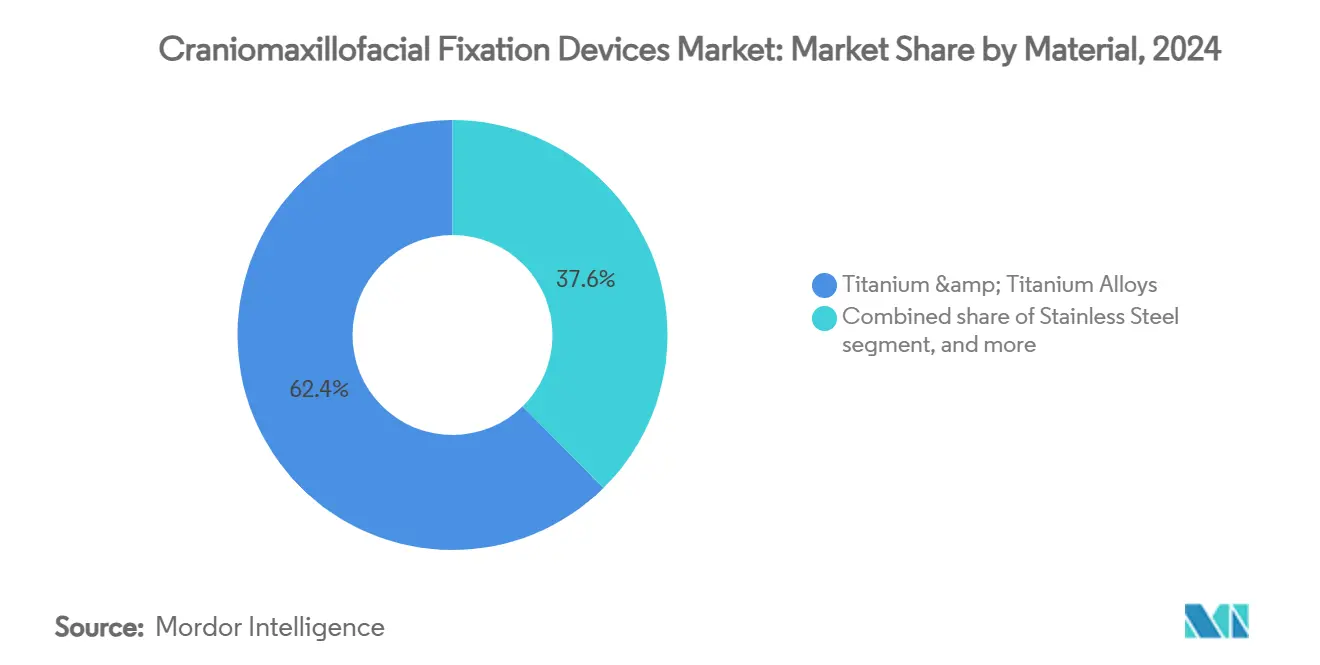

- حسب المواد، شكل التيتانيوم وسبائك التيتانيوم 62.43% من حجم سوق أجهزة التثبيت القحفية الوجهية الفكية في عام 2024، في حين أن البوليمرات الحيوية القابلة للامتصاص ستتوسع بمعدل نمو سنوي مركب قدره 8.54% حتى عام 2030.

- حسب التطبيق، استحوذت جراحة تقويم الفكين والأسنان على 34.36% من حصة حجم سوق أجهزة التثبيت القحفية الوجهية الفكية في عام 2024؛ إصلاح التحام الدروز القحفي عند الأطفال يتقدم بمعدل نمو سنوي مركب قدره 8.32% خلال نفس الفترة.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 40.56% من حصة سوق أجهزة التثبيت القحفية الوجهية الفكية؛ تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 6.54% خلال نفس الفترة.

اتجاهات ورؤى السوق العالمية لأجهزة التثبيت القحفية الوجهية الفكية

تحليل تأثير العوامل المحركة

| العامل المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدياد معدل إصابات الجمجمة والوجه | +1.8% | عالمي، مركز في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| ارتفاع تبني تقنيات الجراحة طفيفة التداخل | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| التطورات التكنولوجية المستمرة في أجهزة التثبيت | +1.5% | عالمي، تقوده أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| تزايد استخدام الغرسات الخاصة بالمريض والمطبوعة ثلاثية الأبعاد | +1.0% | أمريكا الشمالية والاتحاد الأوروبي، تبني انتقائي في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توسع البنية التحتية للرعاية الصحية ومبادرات الشراء في الأسواق الناشئة | +0.8% | آسيا والمحيط الهادئ الأساسية، امتداد إلى الشرق الأوسط وأفريقيا وأمريكا الجنوبية | طويل الأمد (≥ 4 سنوات) |

| دمج أنظمة الملاحة والواقع المعزز | +0.6% | أمريكا الشمالية والاتحاد الأوروبي، اختراق محدود في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدياد معدل إصابات الجمجمة والوجه

تستمر الحضرنة وكثافة حركة المرور العالية ومشاركة الرياضات التلامسية في رفع معدلات إصابات الوجه، مما يجعل كسور الفك السفلي الإشارة الأكثر تكراراً لألواح التثبيت. تضيف الشيخوخة في الاقتصادات المتقدمة الإصابات المرتبطة بالسقوط، في حين تتطلب حالات الصدمات المتعددة تثبيتاً متعدد المواقع، مما يستلزم محافظ أنظمة واسعة بدلاً من التكوينات المفردة. يتبنى الجراحون بشكل متزايد مجموعات معيارية تغطي إصلاحات منتصف الوجه والفك السفلي والقحف في صينية معقمة واحدة، مما يرفع متوسط أسعار البيع. تقدر المستشفيات المجموعات الكاملة التي تقصر وقت التحويل، مما يعزز تفضيل الشركة المصنعة للاعبين القادرين على تجميع البراغي واللوحات والمواد القابلة للامتصاص تحت ضمانات توافق موحدة. يحافظ الاتجاه على حجم إجراءات خط الأساس المستقر حتى في المناطق الناضجة، مما يحمي سوق أجهزة التثبيت القحفية الوجهية الفكية من تقلبات المعدات الرأسمالية الدورية.

ارتفاع تبني تقنيات الجراحة طفيفة التداخل

تتجنب أجهزة الإطالة عبر الفم ومشتتات الفك العلوي المخفية التندب المرئي مع الحفاظ على إمداد الدم للعظام، مما يحسن النتائج التجميلية التي تهم بقوة مرضى الأطفال والبالغين على حد سواء. تمكن ألواح الدليل سريعة النموذج المولدة من بيانات التصوير المقطعي المحوسب من عمل قطع عظمي دقيق، مما يقلل من وقت غرفة العمليات ويقلل التعرض للإشعاع من التصوير أثناء العملية. مع اكتساب الجراحين الثقة، تصبح بروتوكولات الحد الأدنى من التداخل الخيار الأول بدلاً من البديل، مما يدفع إعادة التصاميم نحو ملامح ألواح أنحف وبراغي منخفضة الرأس تناسب الشقوق الأصغر. يميز صانعو الأجهزة من خلال الأدوات المريحة التي تسمح بالوضع دون تعرض واسع، ومن خلال المجموعات ذات الترميز اللوني التي تبسط سير العمل. يفضل هذا التحول الموردين القادرين على مواءمة القوة الميكانيكية مع أجهزة البصمة الأصغر.

التطورات التكنولوجية المستمرة في أجهزة التثبيت

تصل مزائج PLA و PGA الحيوية القابلة للامتصاص الآن إلى قوى شد كافية للعديد من إجراءات منتصف الوجه والقحف عند الأطفال، مما يلغي جراحات إزالة الأجهزة المتابعة التي تضيف تكلفة ومخاطر. تعجل ألواح التيتانيوم المعالجة السطح المطلية بفوسفات الكالسيوم التكامل العظمي، مما يمكن من حمل الأحمال المبكر وفترات التجبير الأقصر. تبقى أجهزة الاستشعار الدقيقة المدمجة التي تنقل بيانات الثبات في الاستخدام التجريبي، لكنها تشير نحو المراقبة بعد العملية دون صور أشعة متكررة. يدمج التصنيع بالإضافة هذه المكاسب المادية مع حرية الهندسة، مما يتيح للمهندسين زيادة سماكة المناطق عالية الضغط مع ترقيق أخرى لتقليل الوزن. بشكل عام، ترفع التكنولوجيا توقعات الأطباء للأجهزة التي تدعم الشفاء بنشاط بدلاً من مجرد تثبيت قطع العظام.

تزايد استخدام الغرسات الخاصة بالمريض والمطبوعة ثلاثية الأبعاد

تعالج الغرسات المخصصة العجز التشريحي بعد استئصال الورم أو الصدمة المعقدة بطرق لا تستطيع الألواح المخزنة القيام بها، مما يقلل من وقت الثني والتشكيل أثناء العملية. ينتج إنتاج الغرسة في مختبرات الطباعة ثلاثية الأبعاد المستندة إلى المستشفى أوقات انتظار من أسابيع إلى أيام ويسمح بأنماط ثقوب اللوحة المحاذاة مع خطط قطع العظم، مما يحسن شراء البراغي. تعزز طبعات هيدروكسي أباتايت-السيراميك المسامية نمو الأوعية الدموية واستبدال العظم، مما يجعل الغرسات جزءاً من العملية التجديدية بدلاً من الدعامات الخاملة. لأن الوحدات تبنى عند الطلب، تنخفض تكاليف حمل المخزون، مما يمكن البائعين الأصغر مع برامج التصميم من المنافسة ضد الشركات الكبيرة القائمة على الفهارس. يبسط المنظمون تسليمات المطابقة للمريض تحت رموز الأجهزة الموجودة، مما يزيد من تسوية حواجز دخول السوق.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سياسات التعويض والتغطية غير المواتية | -1.4% | عالمي، أشد في أمريكا الشمالية | قصير الأمد (≤ 2 سنة) |

| التكاليف الإجرائية العالية وضغط الأسعار | -1.1% | عالمي، مع اختلافات إقليمية | متوسط الأمد (2-4 سنوات) |

| متطلبات الامتثال التنظيمي والشهادات الصارمة | -0.9% | عالمي، خاصة الولايات المتحدة والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| محدودية الوصول إلى جراحي الجراحة القحفية الوجهية الفكية المتخصصين في المناطق الريفية | -0.6% | الأسواق الناشئة والمناطق الريفية في جميع أنحاء العالم | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

سياسات التعويض والتغطية غير المواتية

تؤدي تخفيضات رسوم الرعاية الطبية بنسبة تصل إلى 20% على رموز CPT المحددة إلى تآكل هوامش المستشفى، مما يدفع أقسام المشتريات إلى تحديد سقف إنفاق الغرسة لكل إجراء[1]مراكز خدمات الرعاية الطبية والإعانة الطبية، "قانون جدولة رسوم الطبيب النهائي 2025،" medicare.gov. تطلب شركات التأمين الخاصة ترخيصاً مسبقاً واسعاً، مما يؤخر الجراحات ويجبر الجراحين على توثيق الضرورة الوظيفية بما يتجاوز الفائدة الجمالية. في أنظمة الدافع الواحد، غالباً ما تفضل الكتيبات الألواح العامة على الابتكارات ذات العلامات التجارية، مما يحد من امتصاص المواد القابلة للامتصاص المتميزة رغم النتائج المتفوقة. يستجيب المصنعون بنشر دراسات فعالية التكلفة التي تظهر المدخرات من تجنب جراحات الإزالة، لكن الدافعين يطالبون بأدلة طولية. على المدى القريب، يخفف هذا القيد من نمو سوق أجهزة التثبيت القحفية الوجهية الفكية حتى تتراكم بيانات قائمة على القيمة.

التكاليف الإجرائية العالية وضغط الأسعار

تشمل إجراءات التثبيت متعددة المكونات غرسات ومثاقب متخصصة وأدوات الطلاء التي يمكن أن تدفع تكلفة الإمداد قرب 9,000 دولار أمريكي لكل حالة رضية وفقاً لعمليات تدقيق المشتريات. تستفيد منظمات المشتريات الجماعية من الحجم المجمع لطلب خصومات، مما يضغط هوامش الوحدة. تسلط تسعير المرجع الدولي الضوء على التناقضات، مما يدفع المستشفيات في أمريكا اللاتينية وأفريقيا لطلب التكافؤ مع عروض آسيا والمحيط الهادئ. يبسط صانعو الأجهزة وحدات SKU ويحولون مجموعات الأدوات إلى تصاميم معيارية تخدم عدة عائلات ألواح، مما يقلل من نفقات التعقيم لكنه يقلل أيضاً من التمييز المتصور. يجبر التآكل السعري المستمر الشركات على تركيز البحث والتطوير على الميزات التي تخلق قيمة قابلة للقياس، مثل تقليل وقت غرفة العمليات أو إلغاء جراحة المتابعة.

تحليل القطاعات

حسب التقنية: الإطالة تقود موجة الابتكار

من المتوقع أن تسجل أجهزة إطالة الجراحة القحفية الوجهية الفكية معدل نمو سنوي مركب قدره 7.65% حتى عام 2030، أعلى بكثير من معدل نمو سوق أجهزة التثبيت القحفية الوجهية الفكية الإجمالي. أصبحت الطريقة الآن معياراً لإطالة الفك السفلي في حديثي الولادة مع انسداد مجرى الهواء، محققة نجاحاً 91.3% في تجنب فتح القصبة الهوائية وفقاً لبيانات متعددة المراكز. يبقى تثبيت اللوحة والبراغي الوجهي الفكي القوة العاملة، محتلاً حصة سوقية 48.65% في عام 2024 حيث يعتمد الجراحون على ألفته وقوة حمل الأحمال الفورية. يتحول اختيار التقنية بشكل متزايد على عمر المريض وتعقيد العيب بدلاً من تفضيل الجراح، مع كسب أنظمة الإطالة الحيوية القابلة للامتصاص تفضيل الأطفال لإلغاء إزالة الأجهزة الثانوية. من المتوقع أن يصل حجم سوق أجهزة التثبيت القحفية الوجهية الفكية لأنظمة الإطالة إلى 647 مليون دولار أمريكي بحلول عام 2030، مما يعني فجوة إيرادات متسعة على مجموعات السديلة القحفية فقط.

يطالب الجراحون بحلول هجينة تقرن الإطالة مع إرشاد الملاحة، خالقة فرصاً للشركات التي تدمج مشتتات مترابطة مع أدلة مطابقة للمريض مسبقة الثني. تفقد الأجهزة الخارجية الأرض أمام الأنظمة الداخلية التي تتجنب التهابات موقع الدبوس، مما يعزز قبول الإجراء بين مقدمي الرعاية. في الوقت نفسه، ينمو استبدال المفصل الفكي الصدغي بانتظام، مدعوماً بمكونات اصطناعية مخصصة لكنه يبقى حصة أصغر من سوق أجهزة التثبيت القحفية الوجهية الفكية. مع اعتراف الدافعين بفوائد مجرى الهواء وتناظر الوجه طويل الأمد، تقل حواجز التبني، مما يعزز أداء القطاع المتفوق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المواد: البوليمرات الحيوية القابلة للامتصاص تتحدى هيمنة التيتانيوم

احتفظ التيتانيوم وسبائك التيتانيوم بحصة 62.43% في عام 2024، عاكساً ثقة الجراحين التي دامت عقوداً في متانتهما الميكانيكية. ومع ذلك، تتآكل البوليمرات الحيوية القابلة للامتصاص، التي تتوسع بمعدل نمو سنوي مركب 8.54%، من هذا التقدم، خاصة في إجراءات قبو الجمجمة ومنتصف الوجه عند الأطفال حيث تتطلب لوحات النمو تثبيتاً مؤقتاً. عانت التركيبات المبكرة من امتصاص غير متوقع، لكن مزائج PLLA-PGA الجيل التالي تقدم استبقاء معامل ثابت لمدة 20-24 أسبوعاً، مطابقة نوافذ شفاء العظم الحرجة. ونتيجة لذلك، يقدر أن يتضاعف حجم سوق أجهزة التثبيت القحفية الوجهية الفكية المنسوب إلى المواد القابلة للامتصاص بحلول عام 2030. يحتل الفولاذ المقاوم للصدأ حصة هامشية في المناطق الحساسة للتكلفة بسبب مخاوف التآكل، في حين يدخل PEEK المقوى بألياف الكربون مؤشرات رضية منتقاة حيث تساعد شفافية الأشعة على التصوير بعد العملية.

تصور ألواح مركبة ثلاثية المواد تجمع هياكل التيتانيوم مع أذرع قابلة للامتصاص زخم الابتكار. تعطي هذه التصاميم قوة فورية مع ترك التيتانيوم منخفض الحدة فقط بعد امتصاص البوليمر، مما يقلل اللمس في مناطق الأنسجة الرقيقة. يعجل التصنيع بالإضافة دورات التكرار؛ يطلق البائعون الآن تركيبات محدثة خلال 12 شهراً مقابل 36 شهراً تحت الصب التقليدي. وبالتالي فإن منظر المواد ديناميكي، يعزز المنافسة ليس على درجة السبائك وحدها بل على خصائص التدهور المصممة وتوافق التصوير.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قطاع الأطفال يقود النمو المتميز

مثلت جراحة تقويم الفكين والأسنان 34.36% من إيرادات عام 2024، عاكسة طلباً مستقراً على تصحيح سوء الإطباق ودعم زراعة الأسنان عبر السكان المتمولين. إصلاح التحام الدروز القحفي عند الأطفال، مع ذلك، يسجل أسرع معدل نمو سنوي مركب 8.32%، مدفوعاً بتقويم الجمجمة بمساعدة الزنبرك الذي يقلل من فقدان الدم التشغيلي وإقامات مستشفى أقصر. تتضمن مجموعات الأجهزة المصممة للرضع براغي عزم دوران منخفض وترميز لوني لمطابقة سماكة العظم، مما يمكن إجراءات أكثر أماناً. تدفع المستشفيات عن طيب خاطر علاوة لأن تجنب إزالة الأجهزة يقلل مخاطر التعرض للتخدير في الأطفال. وبالتالي، من المتوقع أن تتجاوز حصة سوق أجهزة التثبيت القحفية الوجهية الفكية للمؤشرات الطفلية 18% بحلول عام 2030، ارتفاعاً من 13% في عام 2024.

تبقى جراحة الأعصاب والأنف والأذن والحنجرة مساهمين ثابتين، معتمدة على ألواح تثبيت السديلة القحفية التي نادراً ما تغير التصميم، لكن الحجم يستمر بسبب عبء الحالات الثابت للورم والرضح. تظهر الجراحة التجميلية والتجميلية نمواً معتدلاً من خلال إعادة بناء الأرضية المدارية والعظم الوجني بعد الإصابات عالية الطاقة. يؤكد تنوع مزيج الإجراءات حاجة الموردين لفهارس واسعة تمتد من شبكة الجمجمة إلى الألواح الدقيقة، ميزة يحتفظ بها أفضل ثلاثة بائعين.

تحليل الجغرافيا

ولدت أمريكا الشمالية 40.56% من إيرادات عام 2024 العالمية، مرتكزة على رعاية الرضح المعوض جيداً والوعي العالي بالحالات القحفية الوجهية عند الأطفال[2]إدارة الغذاء والدواء الأمريكية، "تعديلات رسوم مستخدم الجهاز الطبي،" fda.gov. نمو الإجراءات يقف عند نمو السكان، لكن متوسط أسعار البيع تبقى الأعلى عالمياً بفضل الامتصاص السريع للمواد القابلة للامتصاص والغرسات الخاصة بالمريض. تتبع أوروبا بتوسع مكتوم لكن مستقر؛ توثيق MDR الصارم يرفع تكلفة دخول السوق، مما يميل التوازن التنافسي نحو الشركات الراسخة مع ملفات أدلة سريرية ناضجة. تطلب المستشفيات هناك بشكل متزايد بيانات الأثر البيئي، مما يحفز التجارب المبكرة لصواني الأدوات القابلة لإعادة التدوير.

تظهر منطقة آسيا والمحيط الهادئ أكبر زخم بمعدل نمو سنوي مركب 6.54%، بقيادة بناء الصين السريع لمراكز الرضح من الدرجة الثالثة وتوسع الهند في تغطية التأمين الطبي[3]منظمة الصحة العالمية، "تقرير سلامة الطرق ورعاية الرضح 2024،" who.int. تكسب الشركات المحلية حصة في ألواح الرضح المعيارية، لكن المواد القابلة للامتصاص المستوردة تهيمن على حالات الأطفال المتميزة. تشجع الحكومات مبادرات الطباعة ثلاثية الأبعاد المحلية، لكن الجراحين ما زالوا يعتمدون على برامج التخطيط الأمريكية أو الألمانية لإعادة البناء المعقد، مما يحافظ على سلاسل الإمداد عبر الحدود. يمكن أن يتجاوز حجم سوق أجهزة التثبيت القحفية الوجهية الفكية في آسيا والمحيط الهادئ ذلك في أوروبا بحلول عام 2028 إذا استمرت اتجاهات الحجم الحالية.

تنمو أمريكا اللاتينية والشرق الأوسط وأفريقيا من قاعدة صغيرة، مدفوعة أساساً بسلاسل المستشفيات الخاصة التي تتموضع كمحاور سياحة طبية. تقلبات أسعار الصرف، مع ذلك، تثبط المشتريات الرأسمالية الكبيرة وتفضل تخزين الإيداع على الملكية المباشرة. يجب على البائعين تقديم نماذج دفع مرنة مثل الدفع لكل استخدام للغرسات الخاصة بالمريض لاختراق هذه المناطق. بشكل عام، يخفف التنويع الجغرافي التعرض لتخفيضات التعويض في الأسواق الناضجة.

المشهد التنافسي

يبقى السوق متركزاً بشكل معتدل؛ تسيطر سترايكر، ديبوي سينثيس وزيمر بايومت مجتمعة على قرب 55% من الإيرادات العالمية من خلال فهارس واسعة وشبكات مبيعات. أطلقت سترايكر نظام ألواح بانجيا في عام 2024 مما وسع عرضها للزاوية المتغيرة، كاسبة تبنياً مبكراً لحالات الرضح المعقد. تستفيد ديبوي سينثيس من نظام أدواتها الكهربائية لربط المستشفيات بحلول متكاملة، بينما تجمع زيمر بايومت برامج التخطيط الخاصة بالمريض مع ألواح الجمجمة، مضيفة لزوجة رقمية. تنجح KLS Martin و Medartis في مجاريات متخصصة مثل الألواح الدقيقة لإصلاح المدار، معتمدة على علاقات الجراح-الكلية والتصنيع المخصص المتجاوب.

يستفيد المعطلون من مختبرات الطباعة ثلاثية الأبعاد في المستشفى، يبيعون خدمات التصميم ومسحوق التيتانيوم بدلاً من الألواح المكتملة. يتجنبون تكاليف المخزون ويقللون أوقات الانتظار، جاذبين للمراكز الأكاديمية. التغيير التنظيمي سيف ذو حدين: محاذاة ISO 13485:2016 ترفع تكاليف الدخول، لكن مسارات الأجهزة المطابقة للمريض تقلل عوائق الأدلة للغرسات الفردية. تستخدم الشركات الكبرى الراسخة عمليات الاندماج والاستحواذ، كما يشهد استحواذ إينوفيس على ليما كوربوريت في يناير 2025 للوصول إلى خطوط الجمجمة الوجهية الأوروبية والقدرات الإضافية. يمكن أن تطول تخفيضات القوى العاملة الأخيرة في إدارة الغذاء والدواء أوقات مراجعة 510(k)، مما يفيد الشركات التي لديها فرق شؤون تنظيمية مخصصة قادرة على التنقل في الاستفسارات المعقدة دون قصد.

بشكل عام، تتمحور المنافسة على تقديم أنظمة بيئية كاملة-أجهزة وبرامج وخدمة-بدلاً من ألواح منفردة. الشركات التي تثبت تقليل دقائق غرفة العمليات أو تجنب الجراحات الثانية تكسب مرونة تسعيرية حتى تحت ضغط احتواء التكلفة.

قادة صناعة أجهزة التثبيت القحفية الوجهية الفكية

-

شركة سترايكر

-

جونسون آند جونسون

-

أكيومد ذ.م.م

-

شركة زيمر بايومت القابضة المحدودة

-

شركة ميدترونيك العامة المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أكملت شركة إينوفيس استحواذها على ليما كوربوريت، موسعة محفظة جراحة الإعادة البنائية ومعززة عمق التصنيع الأوروبي.

- أغسطس 2024: أطلقت سترايكر نظام ألواح بانجيا بعد تصريح إدارة الغذاء والدواء، مع طلاء زاوية متغيرة مع 20 لوحة تشريحية لنتائج رضح محسنة.

- أغسطس 2024: نشرت ميدترونيك نمو 5.3% عضوي لقطاع علوم الأعصاب، مستشهدة بموافقات منتج جديدة وتوسع في المناطق الناشئة.

- يوليو 2024: اقترحت إدارة الغذاء والدواء أول تحديث شامل لإرشادات أنظمة الوجه والفكين في 18 عاماً، هدفاً لتحديث معايير الموافقة.

- يونيو 2024: أبلغت جلوبوس الطبية عن نمو مبيعات 60.6% بعد اندماجها مع نو فاسايف، مع إطلاقات الجراحة القحفية الوجهية الفكية مخططة لعام 2025.

نطاق تقرير السوق العالمي لأجهزة التثبيت القحفية الوجهية الفكية

حسب نطاق التقرير، الجراحة القحفية الوجهية الفكية هي فرع خاص من جراحة العظام يركز على جميع جوانب اضطرابات الجمجمة والوجه. عادة ما تجرى الجراحة لعلاج الإصابة الشديدة لعظام الجمجمة والوجه. سوق أجهزة التثبيت القحفية الوجهية الفكية مقسم حسب التقنيات (تثبيت السديلة القحفية، إطالة الجراحة القحفية الوجهية الفكية، استبدال المفصل الفكي الصدغي، تثبيت اللوحة والبراغي الوجهي الفكي، أخرى) المواد (المعدن، المواد الحيوية، السيراميك)، التطبيق (جراحة الأعصاب والأنف والأذن والحنجرة، جراحة تقويم الفكين والأسنان، الجراحة التجميلية، أخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| تثبيت السديلة القحفية |

| إطالة الجراحة القحفية الوجهية الفكية |

| استبدال المفصل الفكي الصدغي |

| تثبيت اللوحة والبراغي الوجهي الفكي |

| التثبيت الحيوي القابل للامتصاص |

| أخرى |

| التيتانيوم وسبائك التيتانيوم |

| الفولاذ المقاوم للصدأ |

| البوليمرات الحيوية القابلة للامتصاص (PLA, PGA, PDO) |

| السيراميك الحيوي (هيدروكسي أباتايت، فوسفات ثلاثي الكالسيوم) |

| المركبات المطبوعة ثلاثية الأبعاد الخاصة بالمريض |

| جراحة الأعصاب والأنف والأذن والحنجرة |

| جراحة تقويم الفكين والأسنان |

| الجراحة التجميلية والتجميلية |

| إصلاح التحام الدروز القحفي عند الأطفال |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التقنية | تثبيت السديلة القحفية | |

| إطالة الجراحة القحفية الوجهية الفكية | ||

| استبدال المفصل الفكي الصدغي | ||

| تثبيت اللوحة والبراغي الوجهي الفكي | ||

| التثبيت الحيوي القابل للامتصاص | ||

| أخرى | ||

| حسب المواد | التيتانيوم وسبائك التيتانيوم | |

| الفولاذ المقاوم للصدأ | ||

| البوليمرات الحيوية القابلة للامتصاص (PLA, PGA, PDO) | ||

| السيراميك الحيوي (هيدروكسي أباتايت، فوسفات ثلاثي الكالسيوم) | ||

| المركبات المطبوعة ثلاثية الأبعاد الخاصة بالمريض | ||

| حسب التطبيق | جراحة الأعصاب والأنف والأذن والحنجرة | |

| جراحة تقويم الفكين والأسنان | ||

| الجراحة التجميلية والتجميلية | ||

| إصلاح التحام الدروز القحفي عند الأطفال | ||

| أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي الإيرادات المتوقعة لأجهزة التثبيت القحفية الوجهية الفكية بحلول عام 2030؟

من المتوقع أن يولد السوق 2.61 مليار دولار أمريكي بحلول عام 2030، عاكساً معدل نمو سنوي مركب 5.81%.

أي قطاع تقنية يتوسع بأسرع معدل؟

تقود أجهزة إطالة الجراحة القحفية الوجهية الفكية بمعدل نمو سنوي مركب 7.65% حتى عام 2030.

لماذا تكتسب البوليمرات الحيوية القابلة للامتصاص شعبية؟

تلغي جراحات إزالة الأجهزة وتظهر نمو معدل نمو سنوي مركب 8.54%، خاصة في الإجراءات الطفلية.

أي منطقة تظهر أقوى زخم نمو؟

تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 6.54%، مدفوعة بتوسع مراكز الرضح ومكاسب تغطية التأمين.

كيف ستؤثر لائحة جودة إدارة الغذاء والدواء 2026 على الموردين؟

يجب على جميع المصنعين تلبية ISO 13485:2016، مفضلة الشركات التي لديها أنظمة امتثال راسخة ومحتمل إطالة أوقات الموافقة.

آخر تحديث للصفحة في: