حجم وحصة سوق أجهزة تثبيت الإصابات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

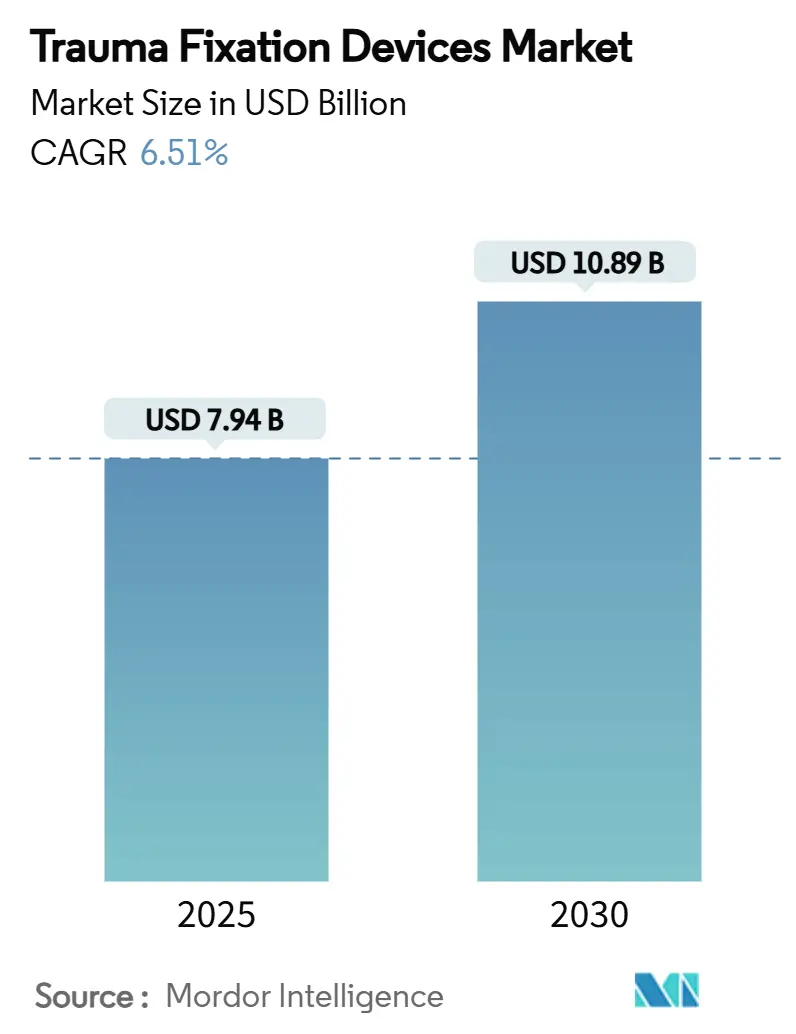

| حجم السوق (2025) | 7.94 مليار دولار أمريكي |

| حجم السوق (2030) | 10.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة تثبيت الإصابات من قبل Mordor Intelligence

يُقدر حجم سوق أجهزة تثبيت الإصابات حالياً بـ 7.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.89 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 6.51% خلال الفترة 2025-2030. الابتكار الداخلي في المعادن القابلة للامتصاص الحيوي، والاعتماد السريع للألواح والمسامير المحملة بالأدوية، والتفضيل المتزايد لرعاية الكسور الخارجية هي القوى الثلاث الأقوى التي تحافظ على هذا الزخم. الضغوط الديموغرافية من هشاشة العظام وشيخوخة السكان والتعرض الأكبر للحوادث في المراكز الحضرية توسع مجموعة المرضى، بينما التعويض القائم على القيمة يحول شراء المستشفيات نحو الزرعات التي تقصر مدة الإقامة وتتجنب جراحة الإزالة الثانوية. خطر سلسلة التوريد في التيتانيوم والنيتينول يستمر في خلق ضغط على الهوامش ولكنه في الوقت نفسه يدفع المصنعين لاستكشاف كيمياء السبائك الجديدة. تتمحور الاستراتيجيات التنافسية حول الأجهزة المطبوعة ثلاثية الأبعاد الخاصة بالمريض، والطلاء المضاد للميكروبات، ومنصات الجراحة الرقمية المتكاملة التي تحسن سرعة الإجراء ودقته.

النقاط الرئيسية للتقرير

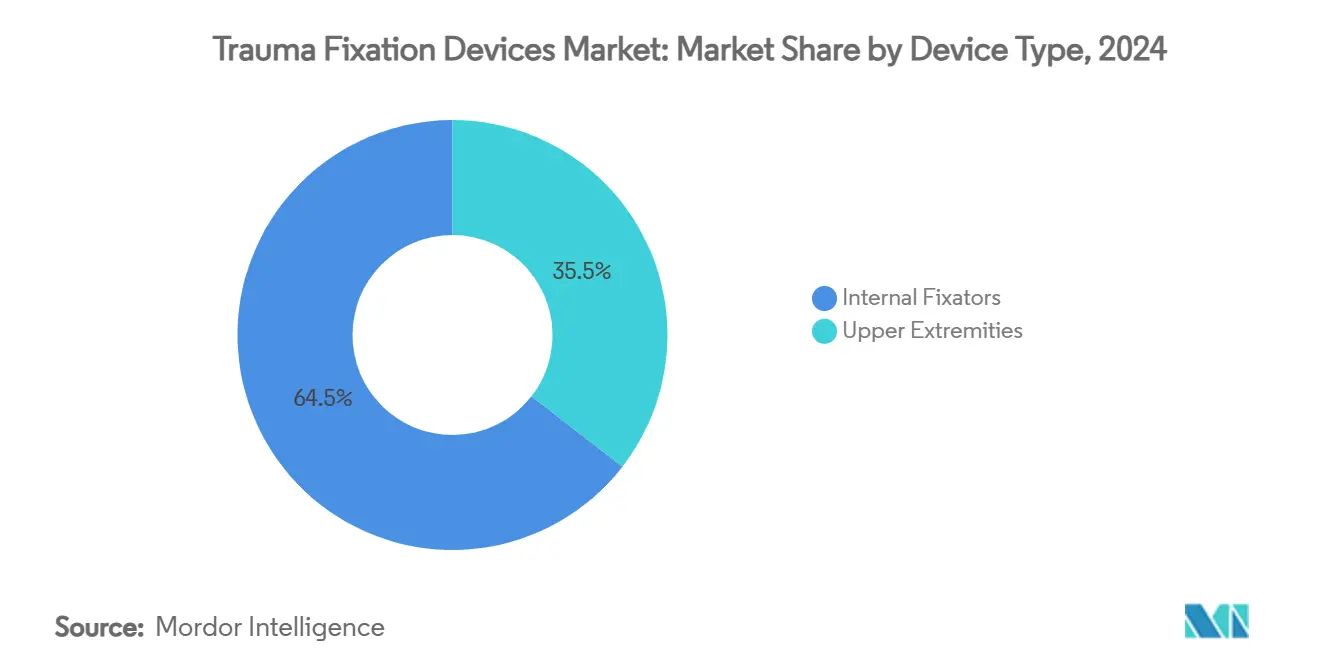

- حسب نوع الجهاز، استحوذت المثبتات الداخلية على 64.51% من حصة سوق أجهزة تثبيت الإصابات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.25% حتى عام 2030.

- حسب موقع الجراحة، هيمنت الأطراف العلوية على 55.53% من حجم سوق أجهزة تثبيت الإصابات في عام 2024؛ بينما من المقرر أن تتوسع الأطراف السفلية بمعدل نمو سنوي مركب قدره 8.85% بين 2025-2030.

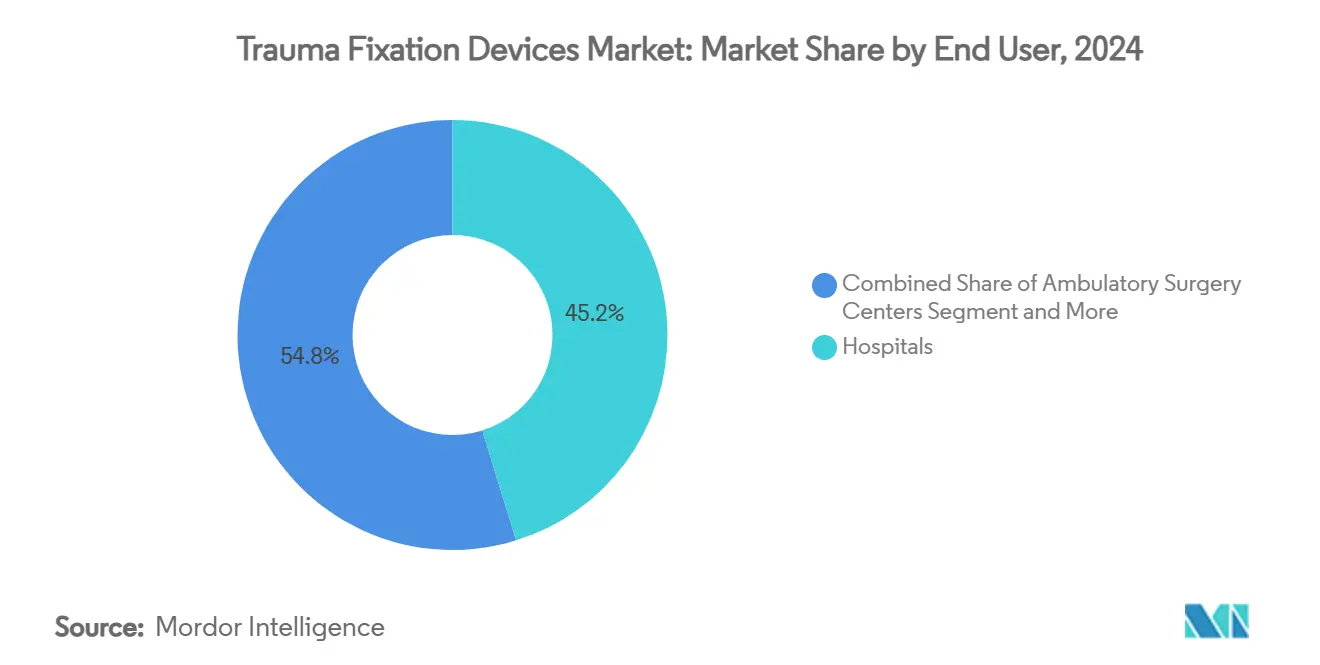

- حسب المستخدم النهائي، استحوذت المستشفيات على 45.21% من الإيرادات في عام 2024، بينما ستحقق مراكز الجراحة المتنقلة أسرع معدل نمو سنوي مركب قدره 7.87% حتى عام 2030.

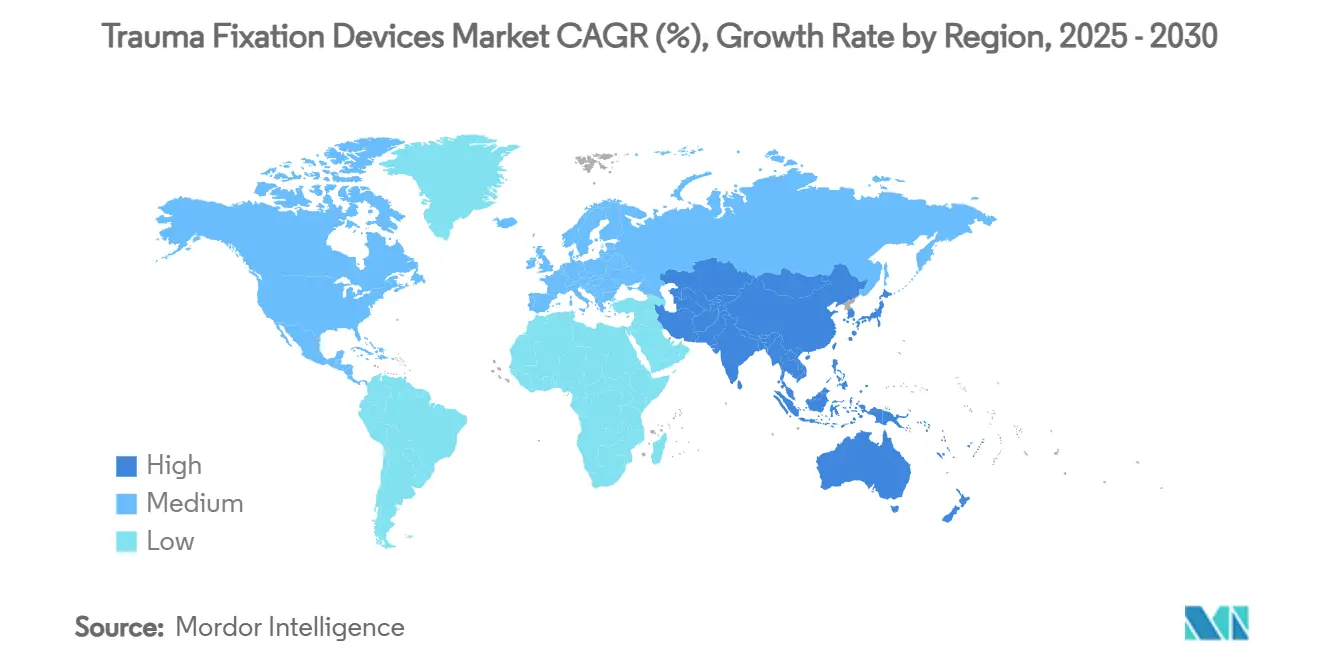

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 39.32% من السوق في عام 2024؛ بينما تنمو آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 7.71% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة تثبيت الإصابات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار هشاشة العظام | +1.2% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| تزايد إصابات حوادث الطرق | +0.8% | آسيا والمحيط الهادئ، تمتد إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| نمو عدد المسنين | +1.5% | عالمياً، الاقتصادات المتطورة | طويل المدى (≥ 4 سنوات) |

| التطورات في المواد القابلة للامتصاص الحيوي | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التثبيت المعزز بالبيولوجيا العظمية | +0.6% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتين) |

| المثبتات الخارجية المعيارية القابلة لإعادة الاستخدام في الأسواق الناشئة | +0.4% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار أمراض تنكس العظام وهشاشة العظام

تؤثر هشاشة العظام العالمية على ما يُقدر بـ 500 مليون شخص وتعيد تشكيل الطلب على حلول التثبيت المصممة خصيصاً لجودة العظام المتضررة[1]David Oldani, "Epidemiology of Osteoporosis and Fragility Fractures," Osteoporosis Foundation, osteoporosis.foundation. كسور الهشاشة الآن تقود دخولات المستشفيات التي كانت تنبع في السابق من إصابات عالية الطاقة، مما يدفع صانعي الأجهزة لدمج الأدوية البانية للعظام مباشرة في المسامير والألواح. تتكبد الأنظمة الصحية في الولايات المتحدة تكاليف كسور سنوية تتجاوز 25 مليار دولار أمريكي، مما يجبر دافعي التكاليف على تمويل الزرعات الوقائية التي تتجنب إعادة الكسر. لذلك يسارع المصنعون لتصديق التركيبات النشطة حيوياً التي تقوي التكامل العظمي بينما تخفف تدريجياً الضغط على العظام المتعافية. الاتجاه واضح أكثر في أمريكا الشمالية وأوروبا حيث منحنيات الشيخوخة هي الأشد والتعويض يدعم الزرعات المميزة. على المدى الطويل، من المتوقع أن يضيف هذا المحرك 1.2 نقطة مئوية إلى معدل النمو السنوي المركب لسوق أجهزة تثبيت الإصابات.

تزايد حالات حوادث المرور وإصابات الصدمات

تظهر سجلات منظمة الصحة العالمية أن الإصابات تودي بحياة 4.4 مليون شخص سنوياً، مع تحمل آسيا والمحيط الهادئ العبء الأثقل حيث تتفوق وتيرة المركبات على البنية التحتية للسلامة[2]World Health Organization, "Improving Care of the Injured," who.int. ثقافات الرياضة الحضرية المتوسعة وأماكن العمل الصناعية تضيف تعقيداً إضافياً للكسور، مما يتطلب أنظمة تثبيت معيارية قادرة على تثبيت عظام متعددة في جلسة واحدة. يقدم صانعو الأجهزة منصات متكاملة تقلل وقت العملية وتبسط المخزون. في الآفاق متوسطة المدى، يحقن تزايد التعرض للإصابات في الهند والصين وجنوب شرق آسيا 0.8 نقطة مئوية في معدل النمو السنوي المركب المتوقع لسوق أجهزة تثبيت الإصابات.

نمو عدد المسنين المعرضين للكسور

الأشخاص الذين تبلغ أعمارهم 65 عاماً أو أكثر يشكلون أسرع مجموعة إصابات نمواً، وغالباً ما يعانون من أمراض مصاحبة ومتعددة الأدوية تعقد التثبيت. أنظمة الألواح والمسامير الأقل توغلاً تهيمن الآن على بروتوكولات المسنين من خلال تقليل الصدمة الجراحية وفقدان الدم. يركز دافعو التكاليف على النتائج طويلة المدى بدلاً من سعر قائمة الأجهزة، مما يشجع الحلول المميزة التي تقلل خطر المراجعة. على المدى الطويل، يرفع اتجاه الشيخوخة سوق أجهزة تثبيت الإصابات العالمي بحوالي 1.5 نقطة مئوية في مساهمة معدل النمو السنوي المركب.

التطورات التقنية في مواد التثبيت المتوافقة حيوياً والقابلة للامتصاص الحيوي

اعتراف إدارة الغذاء والدواء الأمريكية عام 2024 بمعيار ASTM F2579-18 عجّل بالتصاريح لزرعات PLA و PLGA اللابلورية. المعادن القابلة للامتصاص الحيوي، مثل مسمار المغنيسيوم RemeOs من شركة Bioretec، تلغي الحاجة لجراحة الإزالة، مما يقلل خطر العدوى والتخدير. الطباعة ثلاثية الأبعاد تسمح للجراحين بمطابقة صلابة ومعمار الزرعة لكل مريض، بينما البوليمرات المحملة بالأدوية تشجع نمو العظام بنشاط. هذه التطورات تضخ 0.9 نقطة مئوية إضافية في معدل النمو السنوي المركب متوسط المدى.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف الإجراءات والأجهزة | -0.7% | عالمياً، الأقوى في الاقتصادات الناشئة | قصير المدى (≤ سنتين) |

| الموافقات التنظيمية المستهلكة للوقت | -0.5% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| نقص سلسلة التوريد في التيتانيوم والنيتينول | -0.4% | عالمياً، المصنعون عالو الحجم | قصير المدى (≤ سنتين) |

| عدوى الزرعات المقاومة للأدوية المتعددة | -0.6% | عالمياً، أجواء المستشفيات | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف الإجراءات والأجهزة

الزرعات المميزة القابلة للامتصاص الحيوي والمحملة بالأدوية تكلف أكثر مقدماً، مما يحد من التبني في الأوضاع منخفضة الدخل. المدفوعات المحزمة تدفع المستشفيات والمراكز المتنقلة لفحص التكلفة الإجمالية للحلقة، وغالباً ما تختار الأنظمة المعيارية التي تمتد ميزانيات المخزون. هذا الاحتكاك في التكلفة يقتطع 0.7 نقطة مئوية من نمو سوق أجهزة تثبيت الإصابات قصير المدى.

تزايد مخاوف العدوى المقاومة للأدوية المتعددة المرتبطة بالزرعات

العدوى المرتبطة بالأغشية الحيوية تؤثر على حوالي 5% من العمليات العظمية ويمكن أن تتطلب إزالة الزرعة، مما يطيل إقامة المستشفى ويزيد خطر التقاضي. تفشي XDR Klebsiella pneumoniae و MRSA يؤكد على التهديد. التدقيق التنظيمي للطلاء المضاد للميكروبات يبقى صارماً، مما يؤخر إطلاق المنتجات. مجتمعة، هذه الضغوط تطرح 0.6 نقطة مئوية من معدل النمو السنوي المركب متوسط المدى.

تحليل القطاعات

حسب نوع الجهاز: المثبتات الداخلية تحافظ على القيادة من خلال تبني المعادن القابلة للامتصاص

ولدت المثبتات الداخلية 64.51% من حصة سوق أجهزة تثبيت الإصابات في عام 2024، بينما من المقرر أن تسجل قطاعاتها الفرعية معدل نمو سنوي مركب قدره 8.25% حتى عام 2030، الأسرع عبر جميع فئات الأجهزة. حجم سوق أجهزة تثبيت الإصابات المنسوب للمثبتات الداخلية سيتفوق بالتالي على التوسع الصناعي الإجمالي حيث تكتسب المسامير القابلة للامتصاص الحيوي زخماً في طب الأطفال والمسنين. الألواح المجهزة بفتحات الضغط الديناميكية تسمح بحركة دقيقة محكومة تشجع تكوين الكالس؛ مسمار MotionLoc من شركة Zimmer Biomet يجسد هذه القدرة[3]Zimmer Biomet, "MotionLoc Screw Technology," zimmerbiomet.com.

ظهور السبائك الذكية وتخطيطات الصواني المعيارية يتيح للجراحين تعديل صلابة التركيب أثناء العملية، مما يقطع المخزون بنسبة تصل إلى 30%. الطلاء المحمل بالأدوية يميز الأجهزة الداخلية أكثر من خلال دمج الدعم الميكانيكي مع العلاج البيولوجي. المثبتات الخارجية تبقى لا غنى عنها للكسور المفتوحة المعقدة وجراحة العظام لمراقبة الضرر، لكن ضغوط التعويض تقود الاهتمام نحو مجموعات الإطارات القابلة لإعادة الاستخدام التي تقلل النفقات لكل حالة. معاً، هذه الاتجاهات تبقي الحلول الداخلية في المقدمة ولكن تدعو للابتكار المستمر لحماية الحصة.

حسب موقع الجراحة: هيمنة الأطراف العلوية تواجه طفرة الأطراف السفلية

استحوذت إجراءات الأطراف العلوية على 55.53% من سوق أجهزة تثبيت الإصابات في عام 2024 بسبب إصابات الرسغ والكتف المستمرة في الرياضة والعمل والسقطات المنزلية. الألواح متغيرة الزاوية التي تتشكل مع تشريح نصف القطر البعيد تقلل تهيج الوتر، مما يجعلها عنصراً أساسياً في جراحة الرعاية اليومية. على العكس، طلب الأطراف السفلية يتسارع بمعدل 8.85% معدل نمو سنوي مركب حتى 2030 حيث ترتفع أحجام كسور الحوض والورك في المرضى المصابين بهشاشة العظام. حجم سوق أجهزة تثبيت الإصابات المرتبط بزرعات الأطراف السفلية متوقع أن يسد الفجوة مع استخدام الأطراف العلوية خلال العقد القادم.

الابتكارات مثل المسامير المجوفة عبر الجلد لكسور عجان العانة تسمح للمرضى المسنين بتجنب الجراحة المفتوحة، مما يقصر أوقات إعادة التأهيل. التنقل الروبوتي في صدمة العمود الفقري يبسط أكثر دقة وضع المسامير، مما يقلل خطر المراجعة. مجتمعة، التقنيات المتطورة للأطراف السفلية تدعو المصنعين لتصميم خطوط المنتجات خصيصاً لبيولوجيا عظام المسنين ومعمار الحوض المعقد.

حسب المستخدم النهائي: مراكز الجراحة المتنقلة تلتقط زخم العيادات الخارجية

احتفظت المستشفيات بحصة إيرادات قدرها 45.21% في عام 2024، مدفوعة بأعباء العمل المعقدة متعددة الصدمات والمراجعة. ومع ذلك، من المتوقع أن تحقق مراكز الجراحة المتنقلة (ASCs) أعلى معدل نمو سنوي مركب قدره 7.87% حتى عام 2030، مدفوعة بالبروتوكولات الأقل توغلاً التي تسمح بالخروج في نفس اليوم. الإجراءات المهاجرة إلى مراكز الجراحة المتنقلة تشمل تصفيح نصف القطر البعيد وتثبيت كسر الترقوة، التي تطلبت تقليدياً مراقبة المرضى الداخليين.

التخدير الإقليمي المحسن، والزرعات سريعة الاستشفاء، وتطبيقات مراقبة المرضى عن بعد تدعم التحول. سوق أجهزة تثبيت الإصابات الآن يشهد مصنعين يحزمون مجموعات الزرعات مع الأستار المستهلكة، وأدوات الطاقة أحادية الاستخدام، ودعم التنقل المستند للسحابة المناسب لاقتصاديات مراكز الجراحة المتنقلة. عيادات العظام المتخصصة ومراكز الطوارئ أيضاً توسع استهلاك الزرعات، لكن مراكز الجراحة المتنقلة تبقى محرك النمو الخارجي الرئيسي عبر المناطق المتطورة والنامية على حد سواء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت أمريكا الشمالية على 39.32% من الإيرادات العالمية في عام 2024 وستحافظ على صدارتها حتى عام 2030 على ظهر التعويض القوي وكثافة المهارات الجراحية العالية. توجيهات إدارة الغذاء والدواء الأمريكية في نوفمبر 2024 لألواح ومسامير العظام شددت معايير المراجعة لكنها أيضاً وضحت المسارات، مما قصر دورات الموافقة للزرعات الجاهزة رقمياً. دافعو التكاليف في الولايات المتحدة يمولون بنشاط الزرعات القابلة للامتصاص الحيوي لتجنب الجراحة الثانوية، بينما تستثمر المستشفيات الكندية في الروبوتات التي تهدف لشقوق أصغر ودوران أسرع.

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 7.71% خلال 2025-2030 حيث تتوسع الأنظمة الصحية في مسارح العظام ومراكز الصدمات. الصين والهند تشهدان نمو صدمات سريعاً مرتبطاً بالنقل الحضري والبناء، مما يدفع شراء المثبتات المعيارية متعددة الاستخدامات. المجتمع الفائق الشيخوخة في اليابان يدفع أنظمة المسامير المخصصة للمسنين، بينما كوريا الجنوبية رائدة في تخطيط الكسور المدفوع بالذكاء الاصطناعي. المصنعون المحليون في الصين يدخلون سلاسل التوريد العالمية لألواح التيتانيوم، مما يضيف حرارة تنافسية.

أوروبا تبقى ركيزة ثالثة مستقرة، محمية بفحص CE-Mark الصارم والتعاون القوي بين الطبيب والصناعة. ألمانيا والمملكة المتحدة تقودان تجارب الزرعات القابلة للتحلل الحيوي المتماشية مع التوجيهات البيئية. أسواق جنوب أوروبا تسرّع تبني المثبتات الخارجية المحسنة لإعادة الاستخدام لكبح الإنفاق. في وسط وشرق أوروبا، صناديق الاتحاد الأوروبي الهيكلية تطور وحدات الصدمات، مما يعطي المتعددة الجنسيات مناقصات جديدة.

الشرق الأوسط وأفريقيا، إلى جانب أمريكا الجنوبية، تقدم مجتمعة توسعاً متوسط الرقم الواحد حيث تخصص الحكومات عوائد النفط وصناديق الاستشفاء لمستشفيات الرعاية الثالثية. دول الخليج تشتري أنظمة مميزة مُمكنة بالملاحة، بينما أفريقيا جنوب الصحراء تعتمد على برامج الكسور المموّلة من المانحين التي تبحث عن إطارات الإصلاح الخارجي القابلة لإعادة الاستخدام. عبر أمريكا اللاتينية، خدمة البرازيل الصحية العامة تعوض بشكل متزايد الألواح المحملة بالأدوية للوقاية من كسور القدم السكرية، مما يدفع معايير المشتريات الإقليمية أعلى.

المشهد التنافسي

سوق أجهزة تثبيت الإصابات مُركز بشكل معتدل. Stryker وDePuy Synthes وSmith & Nephew مجتمعة لديها حصة إيرادات كبيرة، مستفيدة من الكتالوجات الواسعة ومنصات الجراحة الرقمية. نظام Blueprint Mixed Reality Guidance من شركة Stryker يضع تصوير ثلاثي الأبعاد في الوقت الفعلي، مما يحسن وضع الزرعة بينما يغذي التحليلات إلى البحث والتطوير للمنتج. Zimmer Biomet تنشر مسامير MotionLoc للحفاظ على الضغط لكن تسمح بحركة محكومة، مما يميز تركيبات الورك والكتف.

المتحديون متوسطو الحجم يهاجمون الثغرات المتخصصة. Bioretec حصلت على تصريح إدارة الغذاء والدواء الأمريكية الأول في فئته لمسمار المغنيسيوم RemeOs في عام 2024، مما صدق تقنية المعادن القابلة للامتصاص المحدودة سابقاً لأوروبا. Enovis عززت تشكيلة الأطراف عبر الاستحواذ على LimaCorporate في يناير 2024، مضيفة التيتانيوم الشبكي المسامي والهندسة الشبكية المطبوعة ثلاثية الأبعاد. Orthofix Medical وسعت قدرة التثبيت الخارجي مع نظام نقل العظم المستعرض TrueLok Elevate المصرح به في مارس 2025، مستهدفاً إنقاذ أطراف قرحة القدم السكرية.

الموضوعات الاستراتيجية تشمل النظم البيئية للمنصات التي تحزم الأجهزة والبرمجيات والملاحة بالذكاء الاصطناعي؛ التوسع في الطلاء النشط حيوياً؛ وتوطين سلسلة التوريد للمواد الخام المعدنية. اللاعبون الأكبر يجندون المواهب الرقمية، ويتشاركون مع شركات الجراحة الموجهة بالصور الناشئة، ويوقعون صفقات تسعير قائمة على القيمة متعددة السنوات مع أنظمة المستشفيات. المعطلون الأصغر يركزون على مجموعات أحادية الاستخدام مُعقمة مسبقاً لمراكز الجراحة المتنقلة وسبائك قابلة للتحلل الحيوي لطب الأطفال، مما يسرّع دورات الابتكار.

قادة صناعة أجهزة تثبيت الإصابات

-

Medtronic PLC

-

Stryker Corporation

-

Cardinal Health Inc.

-

Smith & Nephew PLC

-

Johnson & Johnson (DePuy Synthes)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: حصلت Orthofix Medical على تصريح إدارة الغذاء والدواء الأمريكية 510(k) وعلامة CE لنظام نقل العظم المستعرض TrueLok Elevate، أول جهاز TBT مخصص مُصرح به للحفاظ على الأطراف ورعاية قرحة القدم السكرية.

- مارس 2025: كشفت Johnson & Johnson MedTech عن نظام VOLT Plating في AAOS 2025، جامعاً الضغط الديناميكي مع القفل متغير الزاوية لخدمة مجموعة المرضى العضلية الهيكلية البالغة 1.7 مليار.

نطاق تقرير السوق العالمي لأجهزة تثبيت الإصابات

حسب نطاق التقرير، الصدمة هي إصابة جسدية تشمل الحروق والكسور والالتواءات والإجهادات إلخ، ناتجة عن أي مصدر خارجي (نار وحادث). مراكز مكافحة الأمراض والوقاية منها (CDC) عرّفت الصدمة كـ 'إصابة أو جرح لجسم حي ناتج عن تطبيق قوة أو عنف خارجي'. سوق أجهزة تثبيت الإصابات مقسم حسب النوع (داخلي (ألواح ومسامير ومسامر وأخرى) ومثبتات خارجية (مثبتات خارجية أحادية وثنائية الاتجاه، مثبتات دائرية، ومثبتات هجينة)، موقع الجراحة (أطراف سفلية (ورك وحوض، قدم وكاحل، ركبة، وأخرى) وأطراف علوية (يد ورسغ، كتف، عمود فقري، وأخرى)، مستخدم نهائي (مستشفيات ومراكز جراحة متنقلة ومستخدمين نهائيين آخرين)، وجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المثبتات الداخلية | الألواح |

| المسامير | |

| المسامر | |

| أخرى | |

| المثبتات الخارجية | المثبتات أحادية وثنائية الاتجاه |

| المثبتات الدائرية | |

| المثبتات الهجينة |

| الأطراف السفلية | الورك والحوض |

| القدم والكاحل | |

| الركبة | |

| أخرى | |

| الأطراف العلوية | اليد والرسغ |

| الكتف | |

| العمود الفقري | |

| أخرى |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| مستخدمين نهائيين آخرين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الجهاز | المثبتات الداخلية | الألواح |

| المسامير | ||

| المسامر | ||

| أخرى | ||

| المثبتات الخارجية | المثبتات أحادية وثنائية الاتجاه | |

| المثبتات الدائرية | ||

| المثبتات الهجينة | ||

| حسب موقع الجراحة | الأطراف السفلية | الورك والحوض |

| القدم والكاحل | ||

| الركبة | ||

| أخرى | ||

| الأطراف العلوية | اليد والرسغ | |

| الكتف | ||

| العمود الفقري | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| مستخدمين نهائيين آخرين | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجابة في التقرير

ما هي القيمة الحالية لسوق أجهزة تثبيت الإصابات؟

يبلغ حجم سوق أجهزة تثبيت الإصابات 7.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 10.89 مليار دولار أمريكي بحلول عام 2030.

أي فئة أجهزة تحتل أكبر حصة؟

المثبتات الداخلية تقود بـ 64.51% من حصة سوق أجهزة تثبيت الإصابات العالمي في عام 2024.

لماذا تُعد مراكز الجراحة المتنقلة مهمة للنمو المستقبلي؟

مراكز الجراحة المتنقلة تجمع التقنيات الأقل توغلاً ونفقات المرافق الأقل، مما يُمكن إجراءات الصدمات من التحول للعيادات الخارجية ويساعد القطاع على تسجيل معدل نمو سنوي مركب قدره 7.87% حتى عام 2030.

ما الاتجاهات التقنية التي ستشكل زرعات الجيل القادم؟

المعادن القابلة للامتصاص الحيوي، والطلاء المحمل بالأدوية، والأجهزة المطبوعة ثلاثية الأبعاد الخاصة بالمريض، والملاحة الجراحية بالواقع المختلط تُصنف كأكثر الابتكارات تأثيراً.

كيف تؤثر التغييرات التنظيمية على إطلاق المنتجات الجديدة؟

توجيهات إدارة الغذاء والدواء الأمريكية الأوضح حول تقديمات ألواح العظام والمعايير المُعترف بها للراتنجات القابلة للامتصاص الحيوي قصرت الجداول الزمنية للموافقة، بالرغم من أن الأجهزة المُركبة مع العوامل المضادة للميكروبات لا تزال تواجه مراجعة صارمة.

آخر تحديث للصفحة في: