حجم وحصة سوق أنظمة التثبيت والتقوية القحفية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

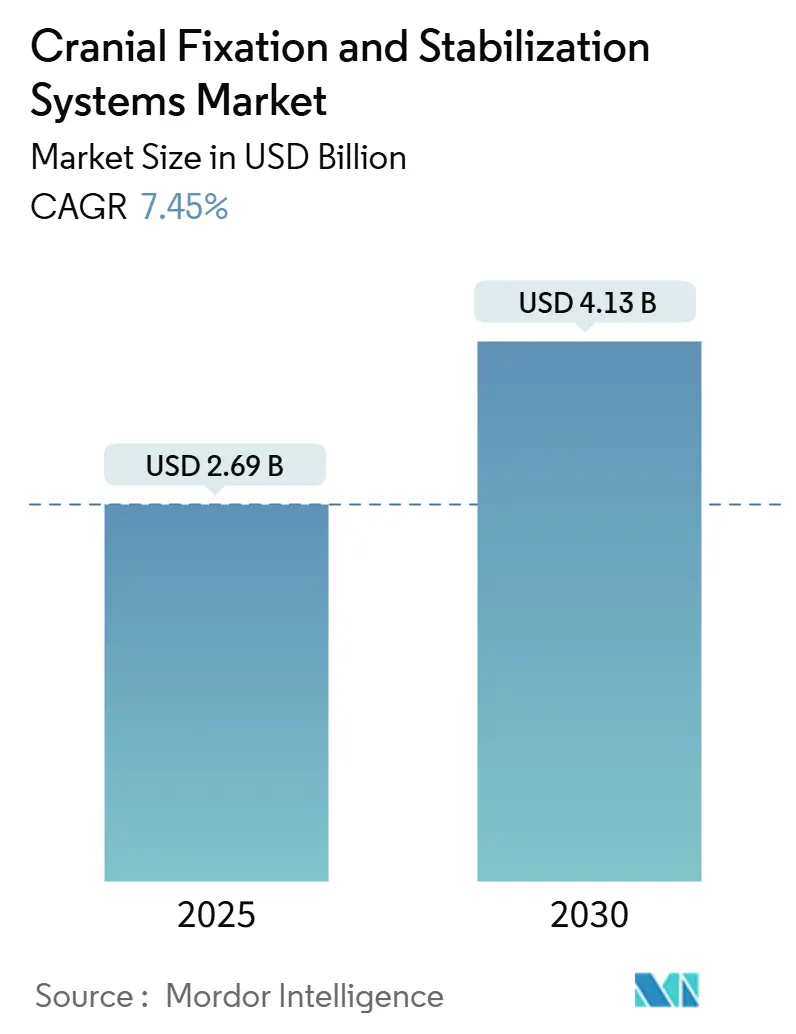

| حجم السوق (2025) | 2.69 مليار دولار أمريكي |

| حجم السوق (2030) | 4.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.45% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة التثبيت والتقوية القحفية من قبل Mordor Intelligence

يقف سوق أنظمة التثبيت والتقوية القحفية عند 2.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 4.13 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب بنسبة 7.45%. إن شيخوخة السكان والارتفاع المطرد في إصابات الدماغ الرضحية والدفع نحو جراحة الأعصاب الأقل توغلاً يدعم هذا المسار. الطباعة ثلاثية الأبعاد توفر الآن زرعات خاصة بالمرضى تقلل وقت العمليات، بينما التنقل بالواقع المختلط يقصر تخطيط المسار بـ 2.1 مرة ويحافظ على دقة تحت المليمترية. مراكز الجراحة الخارجية (ASCs) تغذي الطلب المتزايد حيث يتحول 11,555 مرفقاً في الولايات المتحدة نحو جراحة الأعصاب الخارجية[1]المصدر: جمعية مراكز الجراحة الخارجية، "نظرة عامة على صناعة ASC لعام 2024،" asca.org . مجموعات مساند الرأس خفيفة الوزن وأحادية الاستخدام المطابقة لسير عمل ASC تكتسب زخماً. في الوقت نفسه، تقلبات إمداد التيتانيوم وآثار التصوير بالرنين المغناطيسي بعد الجراحة تثبط الحماس للزرعات المعدنية، مما يفتح مساراً للبوليمرات القابلة للامتصاص وسبائك المغنيسيوم التي تتجنب جراحة المراجعة وقيود التصوير.

النقاط الرئيسية للتقرير

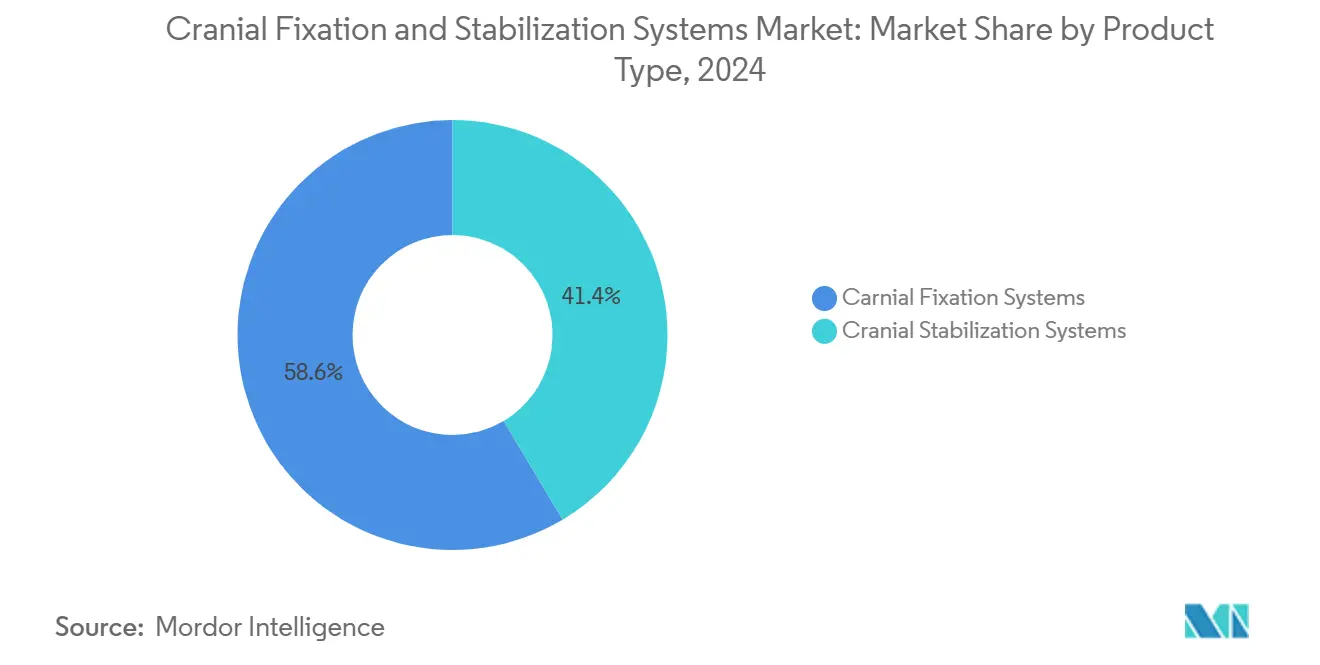

حسب نوع المنتج، تصدرت أنظمة التثبيت القحفية بنسبة 58.56% من حصة سوق أنظمة التثبيت والتقوية القحفية في عام 2024، بينما من المتوقع أن تتوسع أنظمة التقوية القحفية بمعدل نمو سنوي مركب 8.34% حتى عام 2030.

حسب المادة، هيمن التيتانيوم غير القابل للامتصاص على 72.35% من حصة حجم سوق أنظمة التثبيت والتقوية القحفية في عام 2024؛ البوليمرات القابلة للامتصاص تحقق أسرع نمو بمعدل نمو سنوي مركب 8.95%.

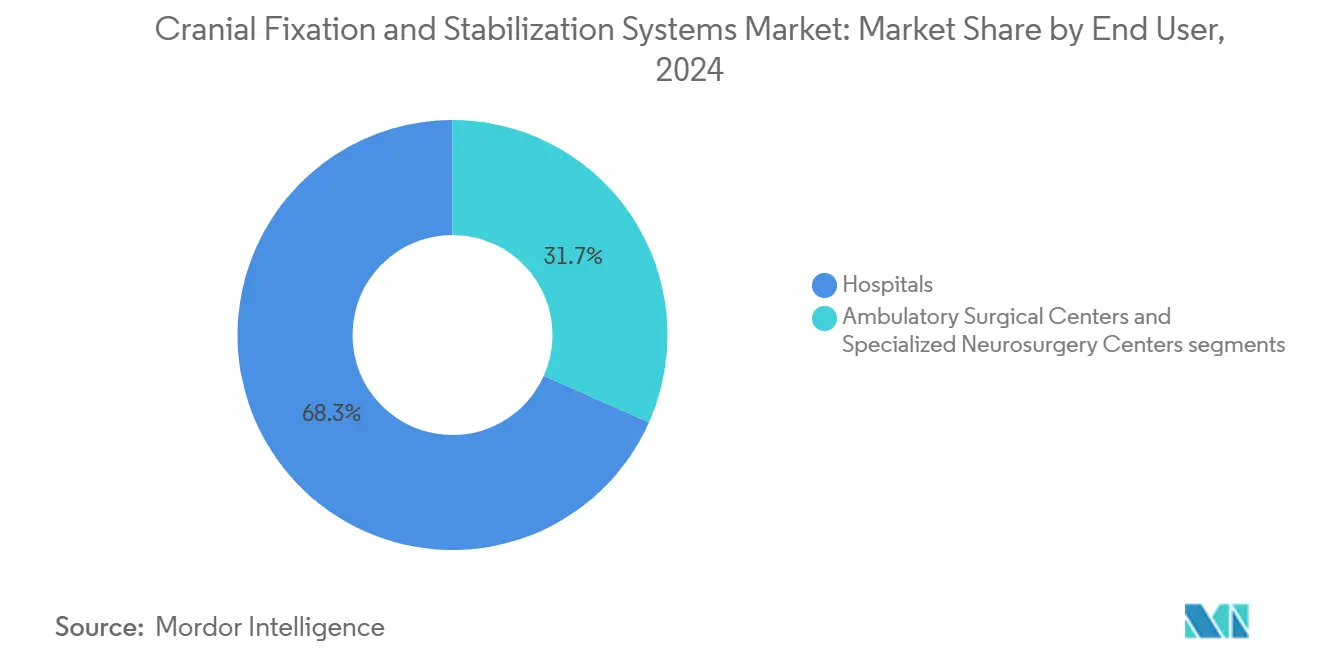

حسب المستخدم النهائي، استحوذت المستشفيات على 68.34% من حصة الإيرادات في عام 2024، بينما تسجل ASCs أعلى معدل نمو سنوي مركب متوقع بنسبة 9.61% حتى عام 2030.

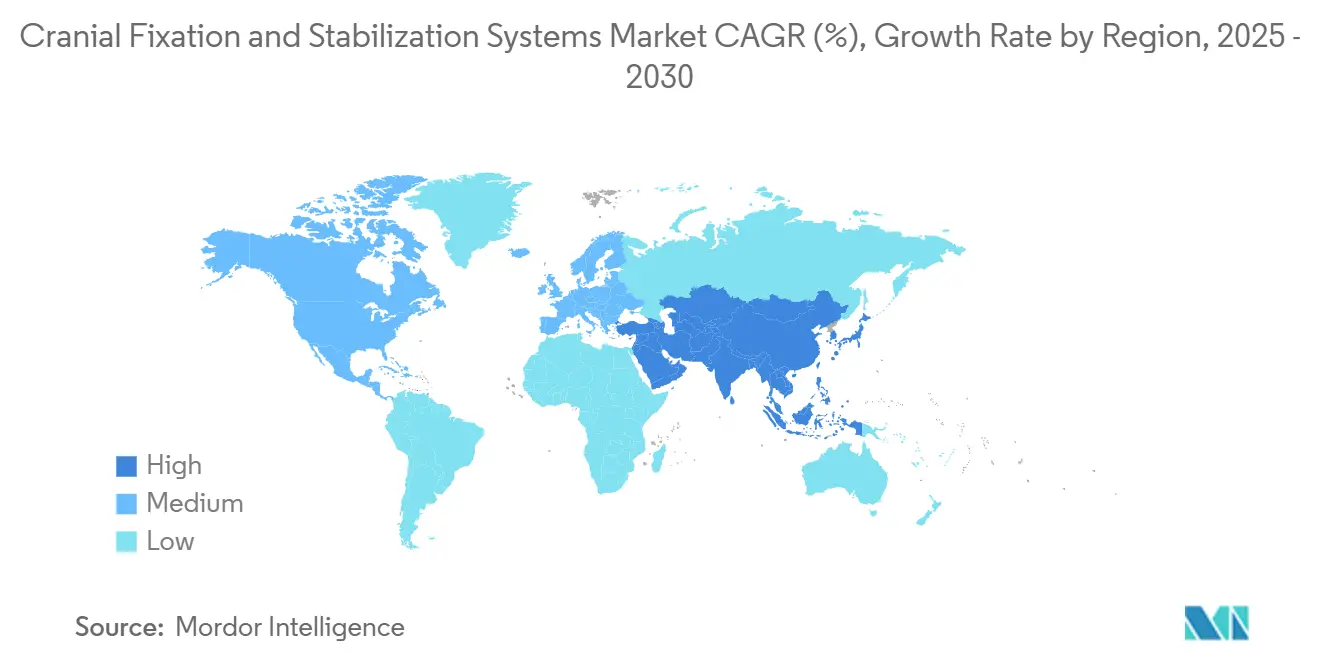

حسب الجغرافيا، استأثرت أمريكا الشمالية بـ 41.23% من حجم سوق أنظمة التثبيت والتقوية القحفية في عام 2024؛ من المتوقع أن تتقدم آسيا-المحيط الهادئ بمعدل نمو سنوي مركب 11.07%.

حسب المؤشر، بقيت إصابة الدماغ الرضحية مهيمنة بحصة 38.56% في عام 2024، بينما تتسارع جراحة الأورام بمعدل نمو سنوي مركب 10.31% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأنظمة التثبيت والتقوية القحفية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل حدوث إصابات الدماغ الرضحية والإجراءات الجراحية العصبية | +1.8% | عالمي مع أعلى تأثير في أمريكا الشمالية وآسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد مواد التثبيت القابلة للامتصاص | +1.2% | أمريكا الشمالية وأوروبا تقودان الاعتماد العالمي | المدى الطويل (≥ 4 سنوات) |

| توسع عدد المسنين المصابين بالاضطرابات العصبية | +1.5% | اليابان، أوروبا، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| الاعتماد السريع لزرعات قحفية مطبوعة ثلاثية الأبعاد خاصة بالمرضى | +1.0% | أمريكا الشمالية وأوروبا تتوسعان إلى آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| دمج التنقل أثناء العملية مع أنظمة مشابك الجمجمة | +0.8% | الأسواق المتقدمة | المدى القصير (≤ 2 سنة) |

| التحول نحو مجموعات مساند الرأس خفيفة الوزن أحادية الاستخدام في إعدادات ASC | +0.7% | أمريكا الشمالية تتوسع إلى أوروبا وآسيا-المحيط الهادئ | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل حدوث إصابات الدماغ الرضحية والإجراءات الجراحية العصبية

تحوم قبولات إصابة الدماغ الرضحية (TBI) العالمية قرب 235,000 في الولايات المتحدة وحدها كل عام، مما يدفع المستشفيات لتوسيع قدرة الجراحة التخفيفية للجمجمة. تباينات الوفيات-38.0% في المناطق النامية مقابل 25.2% في الأسواق المتقدمة-تزيد من تراكم العمليات الجراحية. تقليل الجمجمة المبكر خلال ثلاثة أشهر يقطع وقت العملية وفقدان الدم، مما يعزز الطلب على ألواح التثبيت المتينة التي تتحمل التدخلات المرحلية. مستفيدو Medicare يبلغ متوسط إقامتهم 9.6 أيام لجراحة الجمجمة، مما يسلط الضوء على العبء الاقتصادي للمضاعفات.

تزايد اعتماد مواد التثبيت القابلة للامتصاص

الألواح القابلة للتحلل تتجنب العمليات الثانية، وهي ميزة حاسمة عندما يشدد الدافعون قيود التعويض. مركبات PLLA-المغنيسيوم تحقق الآن قوة انحناء 190 MPa مع مقاومة تأثير 150 kJ/m². مضافات النانو-MgO تعمل كعازل للمنتجات الثانوية الحمضية، مما يعزز تكاثر العظميات. سبيكة المغنيسيوم ZK60، المطلية بحمض البولي-l-اللاكتيك، تحافظ على قوة شد >300 MPa وتذوب بالكامل في 12 أسبوعاً، رغم أن التدهور السريع يمكن أن يؤدي إلى انفتاح الجروح. إصلاح تضيق الجمجمة الخلقي في الأطفال يستفيد بشكل خاص، حيث أن أنظمة الموليبدينوم تظهر توافقاً حيوياً دون تأثير على نمو الجمجمة. العوائق التنظيمية تبقى، إلا أن المدخرات طويلة المدى في الرعاية الصحية وراحة المرضى تستدعي الزخم.

توسع عدد المسنين المصابين بالاضطرابات العصبية

وصل معدل حدوث إصابة الدماغ الرضحية بين كبار السن إلى 12.9% خلال نافزة 18 عاماً، مما يتحدى الافتراضات بأن أنماط الحياة النشطة وحدها تقود المخاطر. الهياكل العظمية الهشة تستلزم براغي بدرجة خيط محسنة لمنع كسور الجمجمة. الصرع بعد الرضح يؤثر على 4% من ناجي TBI، لذا يجب أن تتماشى تصاميم الزرعات مع تكرار التصوير ومراقبة EEG دون تشويه. المستشفيات تحسن بروتوكولات التخدير للمسنين المصابين بأمراض مصاحبة، مفضلة مساند الرأس خفيفة الوزن التي تقلل الضغط على الرقبة. الشراء القائم على القيمة يحفز كذلك الأجهزة التي تقصر إعادة التأهيل.

الاعتماد السريع لزرعات قحفية مطبوعة ثلاثية الأبعاد خاصة بالمرضى

التصنيع الإضافي يوفر الآن ألواح الجمجمة بدقة ±0.59 مم وضغط Von Mises بقيمة 8.15 MPa، آمنة تحت حدود العظم القشري. مختبرات نقطة الرعاية تصنع زرعات PEEK تصل إلى حمولة قصوى 798 N، مما ينفي الحاجة للتشكيل أثناء العملية. أول زرعة PEEK قحفية في البشر أكدت نتائج خالية من المضاعفات لأربع سنوات بتكلفة 8,493 دولار أمريكي لكل حالة. توجيهات FDA حول الأجهزة الخاصة بالمرضى توضح مسارات التقديم، مما يقلل عدم اليقين التنظيمي[2]المصدر: مجموعة إرشاد الأجهزة FDA، "إرشادات الأجهزة الخاصة بالمرضى،" fda.gov .

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للإجراءات الجراحية العصبية والزرعات المتقدمة | -1.4% | عالمي، أكثر وضوحاً في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| نقص جراحي الأعصاب المهرة في الاقتصادات الناشئة | -1.1% | آسيا-المحيط الهادئ، أفريقيا، أمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| التدقيق التنظيمي حول آثار جزيئات التيتانيوم في التصوير بالرنين المغناطيسي | -0.8% | عالمي، مركز في الأسواق المتقدمة مع التصوير المتقدم | المدى القصير (≤ 2 سنة) |

| تقلب الأسعار المرتبط بمساحيق التيتانيوم بدرجة الطيران | -0.6% | عالمي، المناطق التابعة لسلسلة التوريد | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للإجراءات الجراحية العصبية والزرعات المتقدمة

متوسط رسوم المرضى الداخليين البالغة 30,746 دولار أمريكي لجراحة الجمجمة يجهد الدافعين العامين، بينما وفيات المستشفى البالغة 10.9% بين كبار السن تضخم التدقيق في قيمة الجهاز. الزرعات المميزة توسع فجوات الوصول؛ رموز التعويض غالباً ما تتخلف عن التكنولوجيا، مما يجبر المستشفيات على امتصاص التكاليف. التدريب والتصوير المتقدم وأوقات العمليات الأطول تضيف طبقات من النفقات. الاقتصادات الناشئة تواجه خيارات صارخة بين الألواح التراثية وأنظمة البوليمر من الجيل التالي. المصنعون يواجهون بتجميع أجهزة التنقل والمواد الاستهلاكية تحت عقود تقاسم المخاطر.

نقص جراحي الأعصاب المهرة في الاقتصادات الناشئة

نسبة أفريقيا من جراح أعصاب واحد لكل 2.2 مليون مواطن تكشف نقصاً منهجياً في القدرة. التجمع الحضري يترك المرضى الريفيين دون علاج. نقص المعدات وهجرة الأدمغة يضاعف الفجوة؛ إندونيسيا تضم 370 جراح أعصاب لـ 270 مليون مقيم مقابل 10,014 في اليابان لـ 125 مليون. اعتماد الزرعات يتباطأ عندما يكون منحنى التعلم أو كثافة رأس المال عالية. برامج "التوأمة" الثنائية التي تربط المستشفيات في البلدان عالية ومنخفضة الدخل بدأت في تخفيف العقد اللوجستية والمهارات.

تحليل القطاعات

حسب نوع المنتج: أنظمة التقوية تكتسب دقة جراحية

احتفظت أنظمة التثبيت القحفية بـ 58.56% من سوق أنظمة التثبيت والتقوية القحفية في عام 2024 بقوة ألواح التيتانيوم والبراغي والشبك. مشابك الجمجمة المبتكرة بثلاث دبابيس توزع الآن القوة بشكل أكثر تساوياً، مما يقلل عدم تماثل الاختراق. الإطارات المثبتة على الطاولة تتكامل مع أجهزة التتبع البصرية بحيث يضع الجراحون اللمسة الأخيرة على المسارات بسرعة أكبر بـ 2.1 مرة. حجم سوق أنظمة التثبيت والتقوية القحفية لأجهزة التثبيت متوقع أن يتقدم بثبات حتى عام 2030 مع تحديث المستشفيات لمخزونها التراثي.

أنظمة التقوية، بما في ذلك مساند الرأس النمطية على شكل حدوة حصان ومجموعات ASC الاستهلاكية، تحقق معدل نمو سنوي مركب 8.34%. تراكبات الواقع المختلط تسمح بالتحقق تحت المليمتري من اتجاه الرأس، وهو أمر بالغ الأهمية للاستئصالات التنظيرية. ASCs تقدر الإطارات أحادية الاستخدام التي تتجاوز إعادة المعالجة، مما يحسن معدل الدوران. التكامل مع طاولات المرضى الآلية يعزز الطلب أكثر من خلال أتمتة التعديلات الوضعية.

حسب المادة: البوليمرات القابلة للامتصاص تتحدى هيمنة التيتانيوم

هيمن التيتانيوم غير القابل للامتصاص على 72.35% من حصة سوق أنظمة التثبيت والتقوية القحفية في عام 2024. مخاوف آثار الرنين المغناطيسي ومؤشرات أسعار التيتانيوم التي تصل إلى 190.106 تعقد عمليات الشراء. حجم سوق أنظمة التثبيت والتقوية القحفية لأجهزة التيتانيوم ينمو لكن بوتيرة أبطأ مع تحوط المستشفيات بخيارات هجينة.

البوليمرات القابلة للامتصاص ترتفع بمعدل نمو سنوي مركب 8.95%، مدفوعة بمزائج PLLA/PLGA المعززة بالنانو-MgO. الوحدات التطفالية تقود الاعتماد لأن الزرعات تذوب مع توسع الجماجم. سبائك المغنيسيوم تظهر وعداً لكنها تتطلب تآكلاً محكوماً لتجنب العواقب الالتهابية. PEEK تجد استخداماً متخصصاً حيث تكون الشفافية الإشعاعية أمراً بالغ الأهمية، رغم أن التكلفة المميزة تثبط الاعتماد خارج إعادة البناء المعقدة.

حسب المستخدم النهائي: ASCs تسرع جراحة الأعصاب الخارجية

احتفظت المستشفيات بحصة 68.34% في عام 2024، مما يعكس الحالات القحفية الثقيلة الموارد. مراكز الرضوض متعددة التخصصات تعتمد على مثاقب عالية السرعة ومجموعات تنقل متكاملة موجودة في غرف العمليات. سوق أنظمة التثبيت والتقوية القحفية يستمر في رؤية طلب قوي من المستشفيات، خاصة مع ترقية المراكز الثلاثية إلى منصات سير العمل الرقمية.

ASCs تحقق معدل نمو سنوي مركب 9.61% مع تكاثر التقنيات الأقل توغلاً. مع 11,555 ASC في الولايات المتحدة وإنفاق متوقع عند 50.1 مليار دولار أمريكي بحلول عام 2027، جراحات فتح الجمجمة لنفس اليوم لم تعد. مساند الرأس أحادية الاستخدام ومشابك ثلاث دبابيس مدمجة تهيمن على قوائم الشراء لأنها تبسط الإعداد وتتجنب تراكم التعقيم. الدافعون يكافئون التسريح في نفس اليوم، مما يحفز المرافق على اختيار الأجهزة التي تقطع وقت العملية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر: جراحة الأورام تتسارع ما وراء الرضوض

TBI قادت 38.56% من الاستخدام في عام 2024، مدعومة بـ 235,000 دخول مستشفى سنوي في الولايات المتحدة. الطبيعة الطارئة للرضوض تفضل مجموعات التيتانيوم الجاهزة مع التثبيت السريع.

جراحة الأورام ترتفع بمعدل نمو سنوي مركب 10.31% مع تصوير قطاعات الألياف بالواقع المعزز يحمي القشرة الفصيحة أثناء الاستئصالات. ألواح PEEK الخاصة بالمرضى تقصر وقت العملية عندما تتبع عيوب كبيرة الاستئصال الورمي. الحالات الوعائية وإصلاحات استسقاء الدماغ تستفيد من الدقة الوضعية المدعومة بإطارات التقوية النمطية.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بـ 41.23% من سوق أنظمة التثبيت والتقوية القحفية في عام 2024 بسبب القدرة الجراحية المتقدمة ومناخ التعويض الداعم. متوسط قبولات الجمجمة يمتد على 9.6 أيام مع استخدام ملحوظ لوحدة العناية المركزة، مما يسلط الضوء على القيمة الاقتصادية للأجهزة التي تقلل المضاعفات. ازدهار ASC يوجه الطلب الخارجي، بينما توجيهات FDA تعطي وضوحاً للزرعات الشخصية.

آسيا-المحيط الهادئ تحقق معدل نمو سنوي مركب 11.07%، الأسرع عالمياً. الاستثمار الصحي المتزايد في الصين والهند، مقترناً بتطوير مهارات القوى العاملة، يوسع الوصول. عدد جراحي الأعصاب في إندونيسيا يبقى منخفضاً نسبة إلى السكان، لكن مبادرات التدريب عبر الحدود تضيق الفجوات. مستشفى Cho Ray في فيتنام يجري الآن 1,000 عملية فتح جمجمة سنوياً، مما يشير إلى تحول المنطقة من أحمال الحالات الرضحية فقط إلى الإجراءات الاختيارية.

أوروبا تعكس سوقاً ناضجاً لكن غنياً بالفرص. ألمانيا والمملكة المتحدة وفرنسا تثبت نشاط البحث والتطوير، بينما الدول الطرفية تحدث مجموعات العمليات. التقارب التنظيمي من خلال نظام الأجهزة الطبية يوحد مسارات الموافقة، وبالتالي يسهل اعتماد الأجهزة عبر الحدود. السكان المسنون يضخمون الطلب على الزرعات المحسنة للعظام المصابة بهشاشة العظام

المشهد التنافسي

تركيز السوق معتدل. محفظة Stryker's Neuro-Cranial سجلت نمو مبيعات عضوي 16.1% في الربع الثالث من عام 2024 على طلب قوي لمطاحن العظام. وحدة تقنيات الجمجمة والعمود الفقري في Medtronic حققت 1.342 مليار دولار أمريكي في إيرادات الربع الرابع من عام 2025، مدعومة بسحب نظام AiBLE البيئي. Integra LifeSciences عززت تشكيلتها مع نظام NEOS بعد تأمين موافقة FDA في أبريل 2024.

المنافسة تدور حول تكامل التنقل والمواد المتوافقة حيوياً والحلول الخاصة بالمرضى-وليس السعر. المصنعون يجمعون تحليلات البرمجيات التي تخطط مسارات الحفر وتتجنب الأوعية الحرجة، مستفيدة من الذكاء الاصطناعي لتقليل أوقات التخطيط. المواد القابلة للامتصاص تمثل مساحة بيضاء؛ الشركات القادرة على موازنة القوة والتدهور يمكن أن تحل محل عمالقة التيتانيوم. رسائل تحذيرية من FDA، مثل تلك الصادرة لـ Integra بسبب إخلالات الجودة، تؤكد على الأقساط الخاصة بالدقة التصنيعية.

قادة صناعة أنظمة التثبيت والتقوية القحفية

-

Integra LifeSciences Corporation

-

Depuy Synthes (Johnson & Johnson)

-

Medtronic Plc

-

Stryker Corporation

-

B. Braun SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: Brainlab AG تقدمت لطرح عام أولي في فرانكفورت بهدف جمع 200 مليون يورو لتوسيع الحلول الجراحية الأولوية للبرمجيات.

- نوفمبر 2024: FDA أصدرت توجيهاً يغطي تقديمات ألواح العظام، موضحة الاستثناءات للأجهزة القحفية

- أبريل 2024: Kelyniam وFinceramica حصلتا على موافقة FDA لنظام التثبيت القحفي NEOS

نطاق تقرير السوق العالمي لأنظمة التثبيت والتقوية القحفية

وفقاً لنطاق الدراسة، أنظمة التثبيت والتقوية القحفية تضمن التثبيت والثبات الهيكلي لسديلة الجمجمة المستبدلة. هذه تنقسم إلى أنظمة تثبيت قحفية وأنظمة تقوية قحفية. يتم تقسيم سوق أنظمة التثبيت والتقوية القحفية حسب نوع المنتج (نظام التثبيت القحفي، أنظمة التقوية القحفية)، نوع المادة (أنظمة التثبيت القابلة للامتصاص، أنظمة التثبيت غير القابلة للامتصاص)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية المهمة. يوفر التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أنظمة التثبيت القحفية | الألواح |

| البراغي | |

| الشبكات | |

| مشابك التثبيت (مشابك الجمجمة، مساند الرأس على شكل حدوة حصان، حاملات 3-دبوس) | |

| الملحقات والمحولات | |

| أنظمة التقوية القحفية | مشابك الرأس المثبتة على الطاولة |

| مساند الرأس على شكل حدوة حصان | |

| الأذرع ووحدات القاعدة | |

| وسائد ووسادات التموضع |

| المعادن غير القابلة للامتصاص (التيتانيوم، PEEK، أخرى) |

| البوليمرات القابلة للامتصاص (PLLA/PLGA) |

| سبائك المغنيسيوم |

| المستشفيات |

| مراكز الجراحة الخارجية |

| مراكز جراحة الأعصاب المتخصصة |

| إصابة الدماغ الرضحية |

| جراحة الأورام |

| الإجراءات الوعائية وأم الدم |

| استسقاء الدماغ واضطرابات السائل النخاعي |

| إعادة البناء وتصحيح التشوه |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | أنظمة التثبيت القحفية | الألواح |

| البراغي | ||

| الشبكات | ||

| مشابك التثبيت (مشابك الجمجمة، مساند الرأس على شكل حدوة حصان، حاملات 3-دبوس) | ||

| الملحقات والمحولات | ||

| أنظمة التقوية القحفية | مشابك الرأس المثبتة على الطاولة | |

| مساند الرأس على شكل حدوة حصان | ||

| الأذرع ووحدات القاعدة | ||

| وسائد ووسادات التموضع | ||

| حسب المادة | المعادن غير القابلة للامتصاص (التيتانيوم، PEEK، أخرى) | |

| البوليمرات القابلة للامتصاص (PLLA/PLGA) | ||

| سبائك المغنيسيوم | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| مراكز جراحة الأعصاب المتخصصة | ||

| حسب المؤشر | إصابة الدماغ الرضحية | |

| جراحة الأورام | ||

| الإجراءات الوعائية وأم الدم | ||

| استسقاء الدماغ واضطرابات السائل النخاعي | ||

| إعادة البناء وتصحيح التشوه | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق أنظمة التثبيت والتقوية القحفية؟

السوق مقدر بـ 2.69 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 4.13 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يسجل أسرع نمو؟

أي قطاع يسجل أسرع نمو؟

لماذا تكتسب البوليمرات القابلة للامتصاص شعبية؟

تذوب بعد شفاء العظام، متجنبة جراحة الإزالة الثانوية وتقليل مخاطر المضاعفات طويلة المدى.

أي منطقة تقود التوسع المستقبلي؟

آسيا-المحيط الهادئ متوقع أن ينمو بمعدل نمو سنوي مركب 11.07% بفضل توسع القدرة الجراحية والاستثمار الصحي.

كيف تؤثر مراكز الجراحة الخارجية على الطلب؟

ASCs تفضل مجموعات مساند الرأس خفيفة الوزن أحادية الاستخدام التي تقطع وقت التعقيم، مما يدفع نمو بمعدل نمو سنوي مركب 9.61% في قطاع المستخدم النهائي هذا.

آخر تحديث للصفحة في: