حجم وحصة سوق شبكة توصيل المحتوى (CDN)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

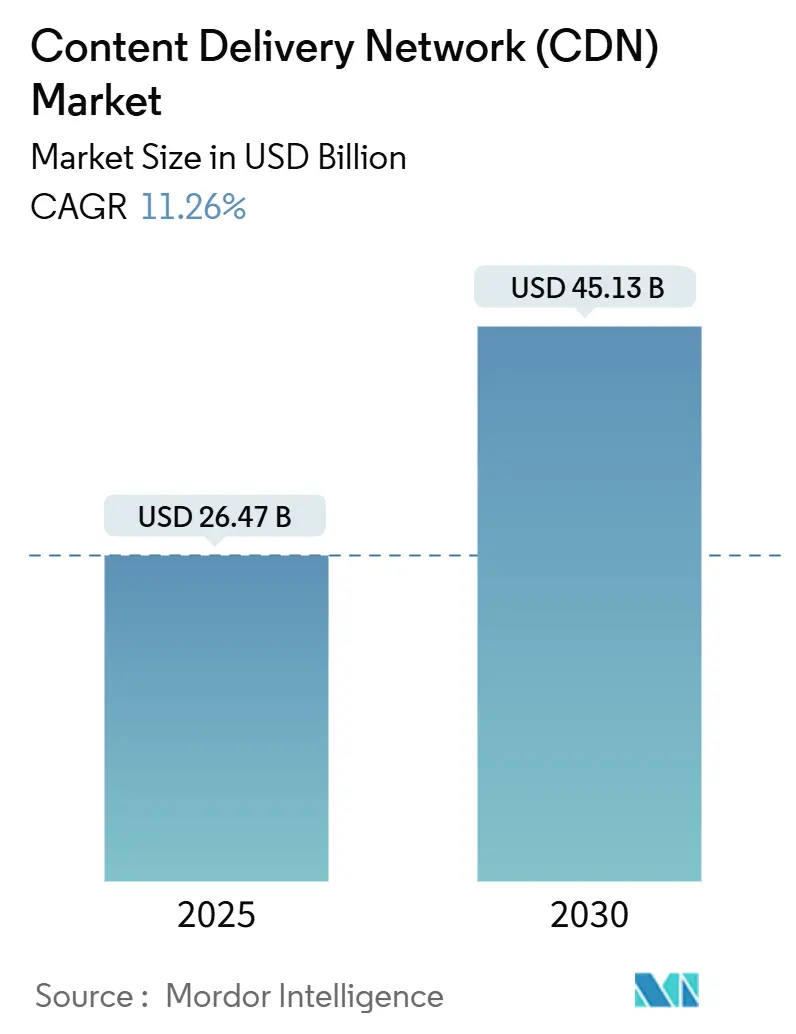

| حجم السوق (2025) | 26.47 مليار دولار أمريكي |

| حجم السوق (2030) | 45.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.26% CAGR |

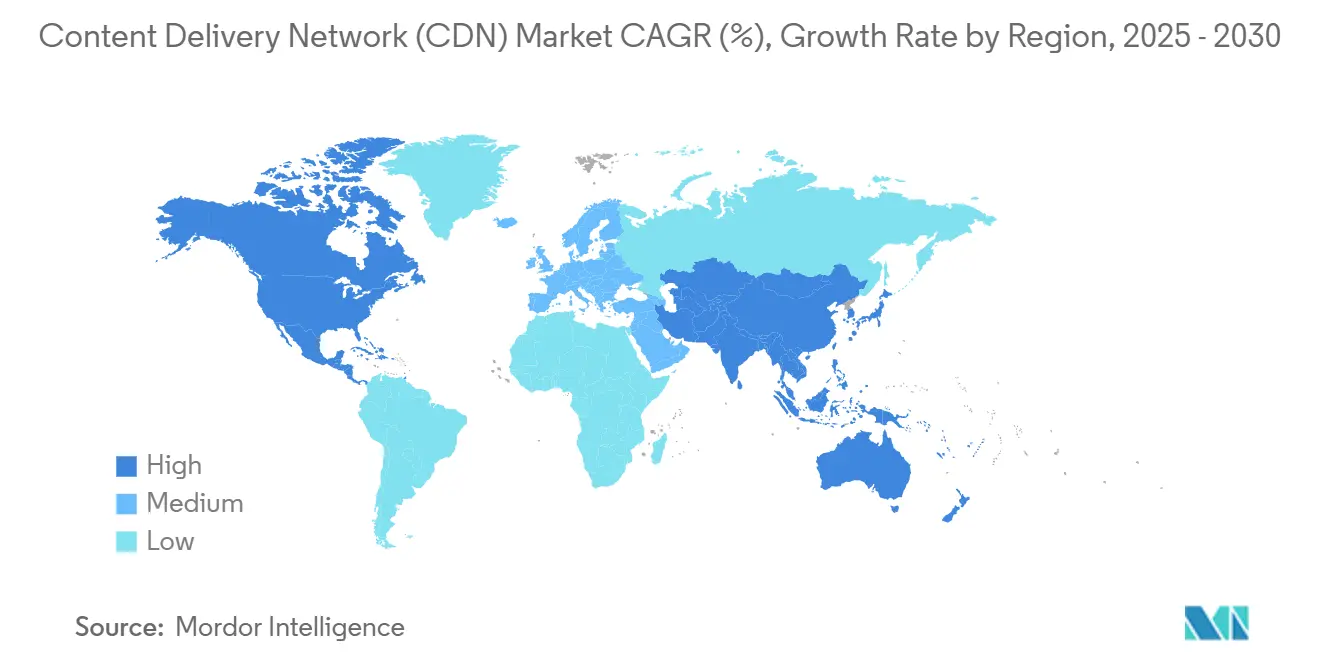

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق شبكة توصيل المحتوى (CDN) من قبل موردور إنتليجنس

يُقدر سوق شبكة توصيل المحتوى بـ 26.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 45.13 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 11.26%، مما يعكس الهجرة السريعة للمؤسسات إلى البنى المعمارية الأصلية للحافة والنمو المتواصل لحركة مرور فيديو 4K/8K. يؤدي الارتفاع في توجيه حركة المرور المدفوع بالذكاء الاصطناعي إلى خفض تكاليف الإخراج لشركات فائقة الحجم، بينما تحول حزم الأمان من نوع Zero-Trust المدمجة في مكدسات التوصيل شبكات CDN إلى منصات حماية تطبيقات كاملة المكدس. تعمل البنى المعمارية من نظير إلى نظير وواجهات برمجة التطبيقات للشبكة كرمز على توسيع خيارات التوصيل وتحدي النماذج الراسخة حيث يفتح المشغلون القدرات القابلة للبرمجة للمطورين. تفضل الديناميكيات الإقليمية آسيا والمحيط الهادئ، حيث تدعم عمليات بناء مراكز البيانات واسعة النطاق وإطلاق شبكات 5G أسرع نمو عالمي، لكن أمريكا الشمالية تحتفظ بمزايا الحجم من خلال وجود شركات فائقة الحجم راسخة. تشكل قيود توفر الطاقة المتزايدة بالقرب من مجموعات المترو الكثيفة وقرار عدة عمالقة OTT بتوطين البنية التحتية للتوصيل عوائق النمو الأساسية حتى عام 2030.

النقاط الرئيسية من التقرير

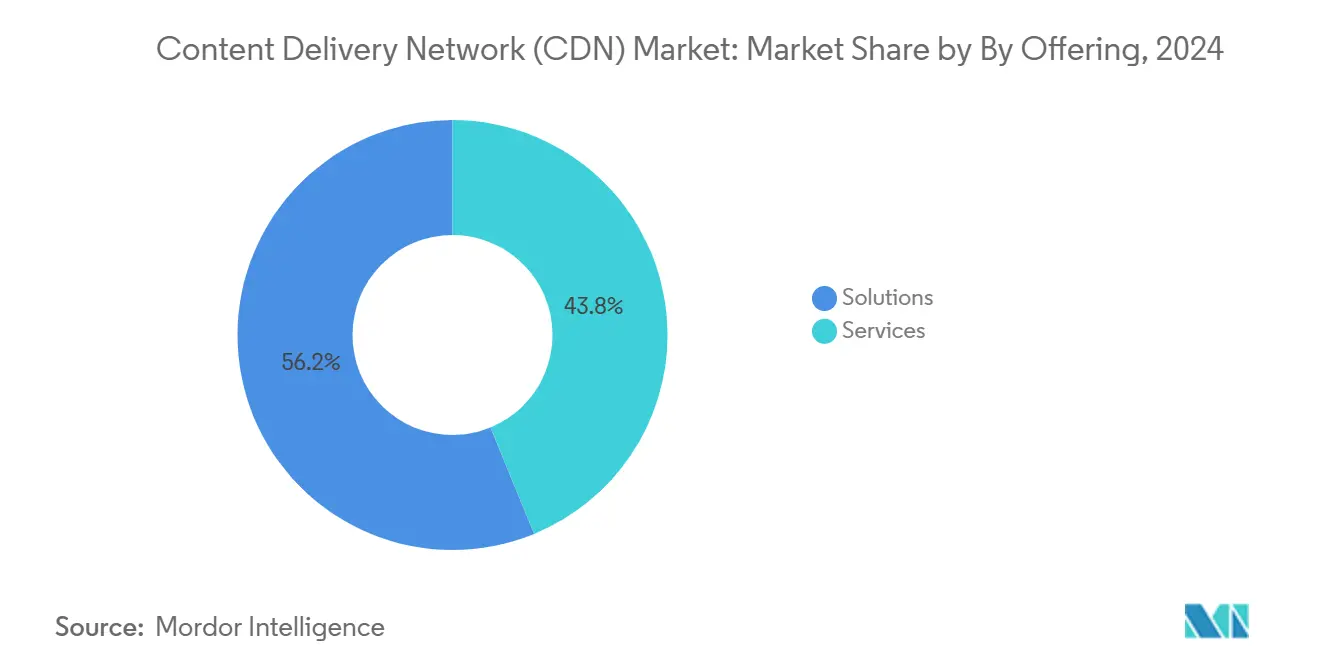

- حسب العرض، تصدرت الحلول بـ 56.2% من حصة سوق شبكة توصيل المحتوى في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 18.20% حتى عام 2030.

- حسب نوع المحتوى، حقق الفيديو حصة إيرادات بنسبة 63.8% في عام 2024؛ وغير الفيديو مُعد لمعدل نمو سنوي مركب قدره 18.65% حتى عام 2030.

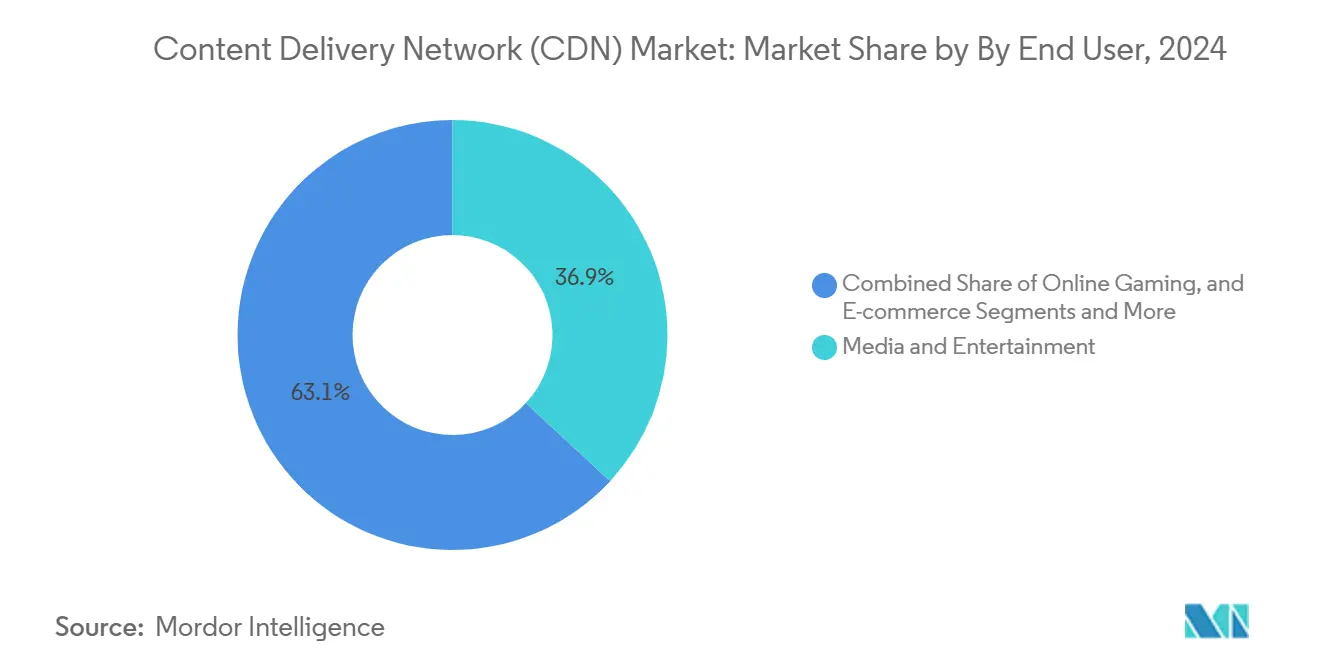

- حسب المستخدم النهائي، استحوذ الإعلام والترفيه على 36.9% من حجم سوق شبكة توصيل المحتوى في عام 2024، لكن من المتوقع أن تنمو الألعاب بمعدل نمو سنوي مركب قدره 21.40%.

- حسب نوع مقدم الخدمة، سيطر المشغلون التقليديون/شركات الاتصالات على حصة 45.21% في عام 2024، بينما سجلت نماذج من نظير إلى نظير أعلى معدل نمو سنوي مركب بنسبة 21.10% حتى عام 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 43.67% من حصة سوق شبكة توصيل المحتوى في عام 2024، وآسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 18.60% حتى عام 2030.

اتجاهات ورؤى سوق شبكة توصيل المحتوى (CDN) العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حركة مرور فيديو OTT بمعدلات 4K/8K | +2.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| حالات الاستخدام الأصلية منخفضة الكمون | +2.1% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| حزم Zero-Trust و WAAP | +1.9% | عالمي | المدى القصير (≤ 2 سنة) |

| توجيه حركة المرور المُحسن بالذكاء الاصطناعي | +1.4% | عالمي | المدى المتوسط (2-4 سنوات) |

| تعرض واجهة برمجة تطبيقات شبكة الاتصالات | +1.2% | آسيا والمحيط الهادئ، أوروبا، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| حوافز الاستجابة للطلب لنقاط التواجد عالية استهلاك الطاقة | +0.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار حركة مرور فيديو OTT واعتماد 4K/8K

تتطلب التدفقات فائقة الوضوح 25-50 ميجابت في الثانية، أعلى بكثير من متطلبات أقل من 5 ميجابت في الثانية للوضوح القياسي، مما يجبر المزودين على نشر عقد حافة كثيفة وتوجيه CDN متعدد للحفاظ على زمن استجابة أقل من الثانية خلال الأحداث المباشرة. تخلق نماذج البث المباشر للمستهلك بالتالي ترقيات سعة مستدامة وفرص خدمة متدرجة متمايزة.

انتشار حالات الاستخدام الأصلية للحافة منخفضة الكمون

تتطلب الألعاب السحابية وأعباء العمل AR وVR زمن استجابة أقل من 10 ميلي ثانية، مما يعيد تشكيل افتراضات تخطيط السعة ويحفز بناء نقاط تواجد مصغرة داخل شبكات الناقل عبر أمريكا الشمالية وأوروبا. يؤدي تعرض الخدمة من خلال واجهات برمجة التطبيقات الموحدة إلى تسريع اعتماد المطورين لنماذج معالجة البيانات الموزعة.

تكامل Zero-Trust وWAAP في مكدسات CDN

يسمح دمج حماية تطبيقات الويب وواجهات برمجة التطبيقات في الحافة للمؤسسات بتوحيد البائعين، مما يحول الإنفاق من الأجهزة المستقلة إلى منصات التوصيل بالإضافة إلى الأمان الموحدة. يحقق المزودون هامش ربح جديد بينما يحسن العملاء وضعيات المخاطر دون عقوبات زمن استجابة إضافية.

توجيه حركة المرور المُحسن بالذكاء الاصطناعي

تقلل محركات التعلم الآلي التي تحلل القياس المباشر عمليات النقل عبر المناطق، مما ينتج وفورات في الإخراج بنسبة 20-30% لشركات فائقة الحجم ويحقق مكاسب قابلة للقياس في تجربة المستخدم خلال ارتفاعات حركة المرور[1]أكاماي تكنولوجيز، "مستقبل البث OTT على نطاق واسع،" akamai.com. يقلل الاستنتاج القائم على المعالج في عقد الحافة من نفقات رأس المال GPU ويتماشى مع تفويضات الاستدامة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شركات OTT الكبيرة تتولى CDN DIY داخليًا | -1.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| ارتفاع حدود طاقة مراكز البيانات | -1.2% | أوروبا، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| قيود جيوسياسية على الملكية الأجنبية لنقاط التواجد | -0.9% | آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نقص المهارات في عمليات الحافة الأصلية | -0.7% | عالمي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

شركات OTT الكبيرة تتولى CDN DIY داخليًا

تمول منصات البث الرئيسية ذاكرات التخزين المؤقت العالمية ومحولات الترميز وروابط العمود الفقري الخاصة، مما يحل محل شبكات CDN الطرف الثالث لأحجام حركة المرور الأثقل ويقلص مجموعات إيرادات الفيديو الكبيرة. يزيل التوصيل المتكامل عموديًا رسوم النقل التجاري، ويحسن استقرار الخدمة من خلال إمكانية المراقبة الكاملة للمكدس ويفتح تحسين QoE حبيبي مرتبط بأكواد الملكية. نظرًا لأن تكاليف ترخيص الأفلام الرائجة يمكن أن تتجاوز 20 مليون دولار أمريكي لكل منطقة، فإن التوصيل الداخلي يحمي أيضًا تحليلات الأداء الحساسة من المنافسين، مما يقوي نفوذ التفاوض مع مالكي المحتوى. يتدرج النموذج بمجرد أن يتجاوز OTT 100 تيرابت في الثانية متوسط الذروة، وهو عتبة تجاوزتها نيتفليكس ويوتيوب وديزني+ في عام 2024، مما يجعل استهلاك نفقات رأس المال لكل جيجابايت مسلم جذابًا. تفتقر لاعبو SVOD الأصغر لمثل هذا الحجم، مما يترك سوقًا مشطورًا حيث يجب على شبكات CDN أن تجذب الناشرين متوسطي الحجم بالأمان المتميز وإضافات الحوسبة الحافية لتعويض حجم فائق الحجم المفقود. تستجيب البائعون بتقديم تنسيق CDN متعدد مُدار ووضع علامات مائية متقدمة تبقى صعبة لمشغلي DIY للتكرار بسرعة.

ارتفاع حدود طاقة مراكز البيانات وتفويضات الاستدامة

يجبر نقص الشبكة الكهربائية في فيرجينيا ودبلن وفرانكفورت المزودين على قوائم انتظار تتجاوز 150 ميجاوات، مما يؤخر تشغيل نقاط التواجد الجديدة لمدة تصل إلى ثلاث سنوات ويقلل الهامش المتاح لحركة المرور الانفجارية Lumen. يربط المنظمون الأوروبيون الآن تصاريح البناء بعقود إعادة استخدام الحرارة القابلة للإثبات أو شراء الطاقة المتجددة، مما يضيف 8-10% إلى نفقات رأس المال للمشروع بينما يتطلب موازنة تحميل متطورة للبقاء ضمن عتبات كثافة الكربون بالساعة. في نفس الوقت، تستهلك مجموعات الاستنتاج الغنية بوحدة معالجة الرسوميات حتى 10 كيلووات لكل رف، مما يثلث السحب التاريخي ويضخم احتياجات التبريد التي تعوضها الأنظمة السائلة جزئيًا فقط. يدقق العملاء بشكل متزايد في انبعاثات النطاق-3، مما يفضل شبكات CDN التي تنشر بيانات كربون مدققة بشكل مستقل، مما يضغط على المتأخرين لتحديث المرافق القديمة أو المخاطرة بالاستبعاد من المشتريات. ينوع المزودون في الحرم الجامعية الشمالية المدعومة بالرياح ويجربون عقد حافة مدعومة بالطاقة الشمسية المعيارية المصغرة التي يمكنها تجاوز المترو المقيد ولكنها لا تزال تلبي ميزانيات زمن الاستجابة تحت 30 ميلي ثانية. على المدى الطويل، من المتوقع أن تعيد تقلبات أسعار الطاقة وتقرير الكربون المجسد تشكيل حسابات إجمالي تكلفة الملكية، مما يجعل أداء الاستدامة حاسمًا مثل الإنتاجية الخام في طلبات عروض أسعار المؤسسات.

تحليل القطاع

حسب العرض: الخدمات تتسارع رغم هيمنة الحلول

حققت الحلول 56.2% من إيرادات عام 2024، مما يعكس شهية المؤسسة للمنصات المتكاملة التي تغطي التوصيل والأمان والتحليلات داخل سوق شبكة توصيل المحتوى. العروض المهنية والمُدارة، مع ذلك، تنمو بنسبة 18.20% سنويًا حيث تعهد المؤسسات التي تفتقر للخبرة الداخلية بتنسيق CDN المتعدد وضبط تطبيقات الحافة.

يرتفع اعتماد الخدمات مع كل عبء عمل جديد حساس لزمن الاستجابة يتطلب التحسين المستمر في الحافة. تكامل واجهة برمجة تطبيقات الشبكة، إطلاق Zero-Trust وإعادة تدريب نموذج حركة مرور الذكاء الاصطناعي هي مهام كثيفة العمالة يُعالجها بشكل أفضل شركاء ماهرون. نتيجة لذلك، من المتوقع أن تتضاعف مساهمات الخدمات في حجم سوق شبكة توصيل المحتوى بحلول عام 2030، مما يخلق مسارات بيع متقاطع جديدة للراسخين.

حسب نوع المحتوى: غير الفيديو يرتفع على نمو اقتصاد واجهة برمجة التطبيقات

احتفظ الفيديو بـ 63.8% من إنفاق عام 2024 بفضل كثافة النطاق الترددي والتوسع المستمر للبث. لكن التطبيقات المدفوعة بواجهة برمجة التطبيقات، والتحليلات في الوقت الفعلي وتوزيع تحديثات البرمجيات تسرع إيرادات غير الفيديو بمعدل نمو سنوي مركب قدره 18.65%.

تقرب قواعد البيانات الحافية والشبكات البيانات العالمية أعباء العمل الحالة إلى المستخدمين، مما يدفع الطلب على التخزين المؤقت للكائن الديناميكي والتوجيه في الوقت الفعلي. تتطلب منصات الألعاب وحدها 10-20 ميجابت في الثانية إنتاجية مستدامة، مما يزيد منحنى حركة المرور خارج الفيديو التقليدي ويدفع المكاسب الإضافية في حجم سوق شبكة توصيل المحتوى حتى عام 2030.

حسب المستخدم النهائي: الألعاب تتفوق على نمو الإعلام التقليدي

احتفظ الإعلام والترفيه بـ 36.9% من الإنفاق العام الماضي، لكن الألعاب السحابية هي الأبرز، تتقدم بنسبة 21.40% سنويًا حيث تنتقل التجارب التفاعلية إلى العرض من جانب الخادم.

يصنف المطورون الموثوقية وزمن الاستجابة فائق المنخفض فوق التكلفة، مما يوجه أعباء العمل نحو بصمات نقاط تواجد متعددة متميزة. في الوقت نفسه، تعتمد التجارة الإلكترونية والطب عن بُعد على قدرات الحافة المشفرة للصفحات المخصصة والتصوير التشخيصي، مما يدعم اتساع حالة الاستخدام المتنوع داخل سوق شبكة توصيل المحتوى.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع مقدم الخدمة: من نظير إلى نظير يخل بالنماذج المركزية

لا يزال الناقلون التقليديون يسيطرون على 45.21% من إيرادات التوصيل العالمية، مستفيدين من القرب من البنية التحتية للميل الأخير والاتصال المحزوم[2]GSMA، "ورقة عمل مبادرة البوابة المفتوحة،" gsma.com. نماذج من نظير إلى نظير، مع ذلك، تتدرج بمعدل نمو سنوي مركب قدره 21.10% من خلال استغلال السعة الخاملة على الأجهزة النهائية والحواف المصغرة لخفض النطاق الترددي العلوي.

تسمح واجهات برمجة تطبيقات البوابة المفتوحة للمطورين بتجميع المسارات المركبة التي تمتد عبر مشغلين متعددين، مما يقلص انحصار البائع ويحقن ضغط تنافسي جديد. التنويع الناتج يدعم طوبولوجيا مرنة وموحدة تعزز مرونة سوق شبكة توصيل المحتوى طويلة المدى.

تحليل الجغرافيا

تمنح العمود الفقري الناضج لأمريكا الشمالية ونقاط تبادل الإنترنت الوفيرة والنظام البيئي OTT الراسخ مزايا حجم تحافظ على متوسط استخدام نقاط التواجد فوق 60% رغم ارتفاع تكاليف التشغيل. يضمن الاستثمار المستمر في التوجيه 400 جيجابت في الثانية ومعالجة الحزم المسرعة بالذكاء الاصطناعي بقاء المنطقة منصة إطلاق للخدمات المتقدمة المتكاملة مع الأمان. يحافظ وجود ثلاث شركات فائقة الحجم مقرها الولايات المتحدة على قيادة معايير التكنولوجيا ويدعم حصة المطورين الذهنية داخل سوق شبكة توصيل المحتوى.

تعتمد قصة نمو آسيا والمحيط الهادئ على الحجم الديموغرافي والإنفاق العدواني على البنية التحتية الرقمية. أضافت الصين وحدها ميجاوات مراكز البيانات فائقة الحجم أكثر من أمريكا الشمالية في عام 2024، بينما توجه الهند وأعضاء رابطة أمم جنوب شرق آسيا رأس المال السيادي إلى مشاريع الكابل تحت البحر والألياف الأرضية. غالبًا ما تشارك شبكات CDN الإقليمية مع الناقلين المحليين لتلبية قواعد التوطين التنظيمي وللتنقل في طوبولوجيات الميل الأخير المعقدة التي تهيمن عليها النطاق العريض المتنقل. يرفع التسارع كلاً من شبكات CDN التقليدية لشركات الاتصالات ومنصات الحافة السحابية الأصلية، مما يخلق مجالاً تنافسيًا متعدد الطبقات.

توازن أوروبا بين متطلبات سيادة البيانات وأهداف كفاءة الطاقة. تبنى المشغلون في فرانكفورت وأمستردام ولندن مخططات إعادة استخدام الحرارة واتفاقيات توريد المتجددات لتأمين موافقات الشبكة. يدفع قانون الأسواق الرقمية أيضًا مقدمي المحتوى للتفاوض على مساهمات الحصة العادلة لحركة مرور وقت الذروة. بينما النمو أبطأ من منطقة آسيا والمحيط الهادئ، فإن ARPU الأعلى ومتطلبات زمن الاستجابة المتشددة لأعباء عمل التكنولوجيا المالية وIndustrie 4.0 تدعم هوامش صحية في سوق شبكة توصيل المحتوى في المنطقة.

المشهد التنافسي

يتبع قادة السوق التوحيد الأفقي والتكامل الرأسي. أضافت عملية شراء أكاماي لـ Linode بقيمة 900 مليون دولار أمريكي حوسبة سحابية محورها المطور، بينما جلب استحواذها عام 2024 على عقود عملاء Edgio إيرادات توصيل وأمان إضافية. تتوسع Cloudflare في عمال الحافة القابلين للبرمجة، تخدم استنتاج الذكاء الاصطناعي في الوقت الفعلي دون أجهزة GPU. تجمع Lumen وGoogle Cloud الألياف الخاصة وWAN المُدار لتقصير مسارات هجرة البيانات للمؤسسات المختلطة[3]Lumen Technologies، "ورقة حقائق التحالف الاستراتيجي Lumen-Google Cloud،" lumen.com.

يستهدف الداخلون المعطلون طبقات التنسيق بدلاً من نقاط التواجد الفيزيائية. منصات SaaS متعددة CDN، كما تجسدها IO River، تسمح للمشترين بوساطة حركة المرور عبر شبكتين أو أكثر في الوقت الفعلي، مما يقلل مخاطر انحصار البائع. تبني تحالفات الاتصالات تبادل واجهة برمجة تطبيقات موحد-Aduna-لاستثمار ميزات الجودة عند الطلب مثل ضمانات الاهتزاز تحت الثانية الواحدة والتوجيه المدرك للموقع. تفتح واجهات برمجة التطبيقات هذه مجاري إيرادات جديدة لكنها أيضًا تضخم التعقيد التنافسي حيث يوازن المطورون شبكات CDN التقليدية مقابل قابلية برمجة الشبكة المباشرة.

يكثف ضغط الاستدامة التمايز. ينشر المزودون فعالية استخدام الطاقة تحت 1.2 وينشرون التبريد السائل لمسرعات الذكاء الاصطناعي الموضوعة في مرافق الحافة. المشغلون القادرون على إظهار مخططات الحرارة المعاد تدويرها المتحققة يحصلون على تصاريح شبكة تفضيلية في أوروبا. البائعون الذين يفتقرون لخرائط طريق موثقة لإزالة الكربون يخاطرون بالاستبعاد من المشتريات، خاصة بين المؤسسات متعددة الجنسيات مع تعهدات صفر صافي مرتبطة بانبعاثات النطاق-3.

قادة صناعة شبكة توصيل المحتوى (CDN)

-

شركة أمازون ويب سيرفيسز (أمازون دوت كوم إنك)

-

أكاماي تكنولوجيز إنك

-

جوجل إل إل سي (ألفابت إنك)

-

كلاود فلير إنك

-

إدجيو إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: فعلت Lumen Technologies وGoogle Cloud روابط الألياف الخاصة 400 جيجابت في الثانية في 50,000 موقع لدعم أعباء عمل الذكاء الاصطناعي وخدمات الحافة منخفضة زمن الاستجابة.

- فبراير 2025: قدمت Fastly مسرع الذكاء الاصطناعي، باستخدام التخزين المؤقت الدلالي للحافة لخفض مكالمات واجهة برمجة تطبيقات OpenAI وزمن الاستجابة للمطورين.

- فبراير 2025: وقعت Akamai صفقة متعددة السنوات بقيمة 100 مليون دولار أمريكي لتزويد خدمات الحوسبة السحابية والأمان الكاملة المكدس لشركة تكنولوجيا عالمية.

- يناير 2025: أكدت Akamai خروجها من CDN البر الرئيسي الصيني بحلول يونيو 2026، تنسق هجرة العملاء عبر Tencent Cloud وWangsu.

نطاق تقرير سوق شبكة توصيل المحتوى (CDN) العالمي

تتكون شبكة توصيل المحتوى (CDN) من خوادم مترابطة تسلم المحتوى بأمان. لتعزيز السرعة والاتصال، تضع شبكات CDN الخوادم بشكل استراتيجي في نقاط تبادل الشبكة. يُعرف سوق شبكة توصيل المحتوى بناءً على الإيرادات المتولدة من الحلول والخدمات المستخدمة في مختلف النهايات عالميًا. يعتمد التحليل على رؤى السوق المتقطة من خلال البحث الثانوي والأساسي. يغطي السوق أيضًا العوامل الرئيسية التي تؤثر على نمو السوق من ناحية المحركات والقيود.

ينقسم سوق شبكة توصيل المحتوى (CDN) حسب الحل والخدمة (توصيل الوسائط، الأمان السحابي، وأداء الويب)، المستخدم النهائي (الإعلام والترفيه، الإعلان، التجارة الإلكترونية، الرعاية الصحية، الخدمات التجارية والمالية، البحث والتعليم، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، وبقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، كوريا الجنوبية، وبقية آسيا والمحيط الهادئ)، أمريكا اللاتينية (البرازيل، المكسيك، وبقية أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (دولة الإمارات العربية المتحدة، المملكة العربية السعودية، جنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا)). يتم توفير حجم السوق والتوقعات من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول |

| الخدمات |

| فيديو CDN |

| غير فيديو CDN |

| الإعلام والترفيه |

| الألعاب الإلكترونية |

| التجارة الإلكترونية |

| الرعاية الصحية |

| الخدمات المصرفية والمالية والتأمين |

| التعليم والبحث |

| الإعلان |

| CDN التقليدي/شركات الاتصالات |

| CDN السحابي/فائق الحجم |

| CDN من نظير إلى نظير |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بلدان الشمال | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| حسب العرض | الحلول | ||

| الخدمات | |||

| حسب نوع المحتوى | فيديو CDN | ||

| غير فيديو CDN | |||

| حسب المستخدم النهائي | الإعلام والترفيه | ||

| الألعاب الإلكترونية | |||

| التجارة الإلكترونية | |||

| الرعاية الصحية | |||

| الخدمات المصرفية والمالية والتأمين | |||

| التعليم والبحث | |||

| الإعلان | |||

| حسب نوع مقدم الخدمة | CDN التقليدي/شركات الاتصالات | ||

| CDN السحابي/فائق الحجم | |||

| CDN من نظير إلى نظير | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بلدان الشمال | |||

| بقية أوروبا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة أمم جنوب شرق آسيا | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق شبكة توصيل المحتوى؟

يقف حجم سوق شبكة توصيل المحتوى عند 26.47 مليار دولار أمريكي في عام 2025، مع معدل نمو سنوي مركب متوقع قدره 11.26% حتى عام 2030.

أي منطقة تنمو بأسرع وتيرة في اعتماد CDN؟

تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب قدره 18.60% حيث تضخم استثمارات السحابة الضخمة و5G احتياجات حركة المرور منخفضة زمن الاستجابة.

لماذا تنمو الخدمات أسرع من الحلول في CDN؟

غالبًا ما تفتقر المؤسسات للمهارات الداخلية لتنسيق CDN متعدد ونشر Zero-Trust، مما يدفع معدل نمو سنوي مركب قدره 18.20% في إيرادات الخدمات المُدارة والمهنية.

كيف تؤثر منصات OTT على إيرادات CDN الطرف الثالث؟

تدير خدمات البث الكبيرة مثل Netflix بشكل متزايد شبكات توصيل ملكية، مما يقطع أحجام الطرف الثالث ويطبق ضغط التسعير، مما يقلل إمكانية معدل النمو السنوي المركب بحوالي 1.8%.

ما دور الذكاء الاصطناعي في عمليات CDN الحديثة؟

تقطع محركات التوجيه المدفوعة بالذكاء الاصطناعي رسوم الإخراج بحتى 30% وتعزز الأداء خلال ارتفاعات الطلب، مما يجعلها عامل تمايز رئيسي بين البائعين الرائدين.

هل تؤثر تفويضات الاستدامة على توسع CDN؟

نعم، تطول حدود توفر الطاقة الصارمة في أوروبا وأمريكا الشمالية دورات البناء وتدفع المشغلين نحو نقاط تواجد مدعومة بالطاقة المتجددة وحلول التبريد المتقدمة، مما يلطف نمو السعة طويل المدى.

آخر تحديث للصفحة في: