حجم وحصة سوق المركبات البلاستيكية الحرارية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

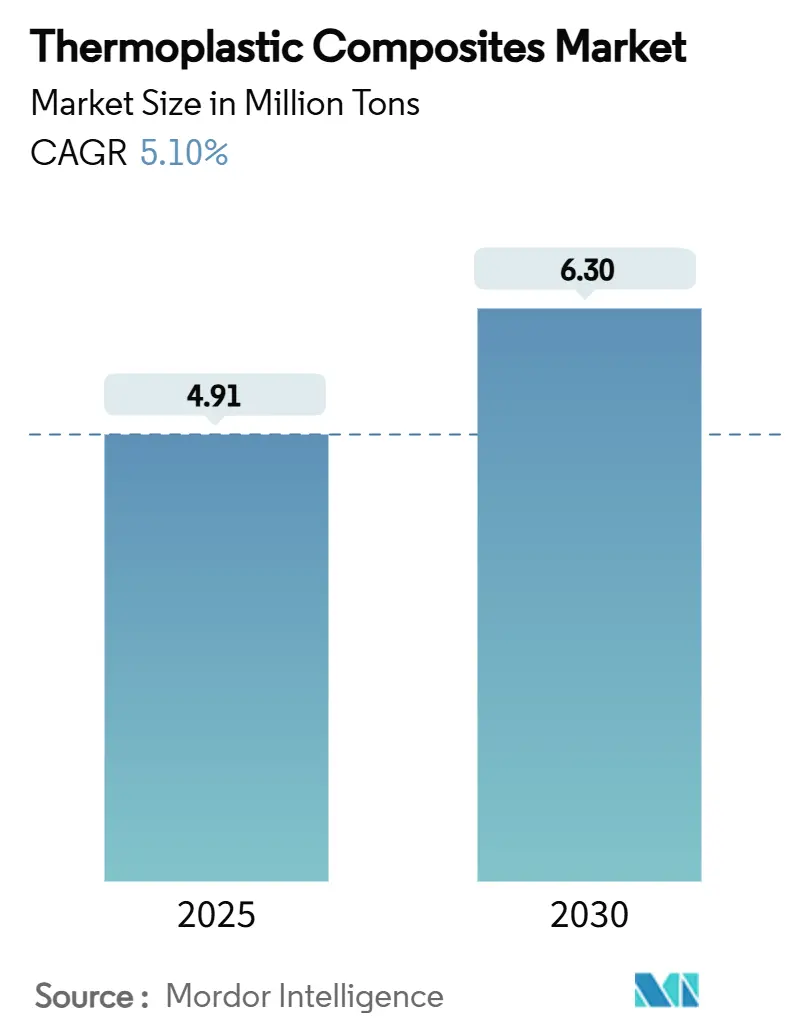

| حجم السوق (2025) | 4.91 مليون طن |

| حجم السوق (2030) | 6.30 مليون طن |

| معدل النمو (2025 - 2030) | 5.10% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المركبات البلاستيكية الحرارية بواسطة Mordor Intelligence

يُقدر حجم سوق المركبات البلاستيكية الحرارية بـ 4.91 مليون طن في 2025، ومن المتوقع أن يصل إلى 6.30 مليون طن بحلول 2030، بمعدل نمو سنوي مركب قدره 5.10% خلال فترة التوقعات (2025-2030). يشير هذا التوسع في الحجم إلى أن أكثر من ثلث قدرة المواد المتوقعة في 2030 غير مثبتة بعد اليوم، لذا فإن المنتجين الذين يمكنهم التوسع بسرعة سيحصلون على ميزة تسعير. يشير الارتفاع المتوازي في برامج التصميم للإعادة تدوير إلى أن جزءاً من هذه الطاقة المستقبلية سيأتي من التيارات المستردة بدلاً من الطاقة الجديدة فقط، مما يغير منحنيات التكلفة طويلة الأجل بدقة لصالح معيدي التدوير المتكاملين. تشير التوزيعات الجغرافية والسوق النهائية إلى مسار نمو مزدوج: الحجم يقوده آسيا والمحيط الهادئ في التطبيقات عالية الإنتاجية، بينما تُرسخ القيادة في القيمة والتكنولوجيا في برامج الطيران في أمريكا الشمالية وأوروبا.

النقاط الرئيسية للتقرير

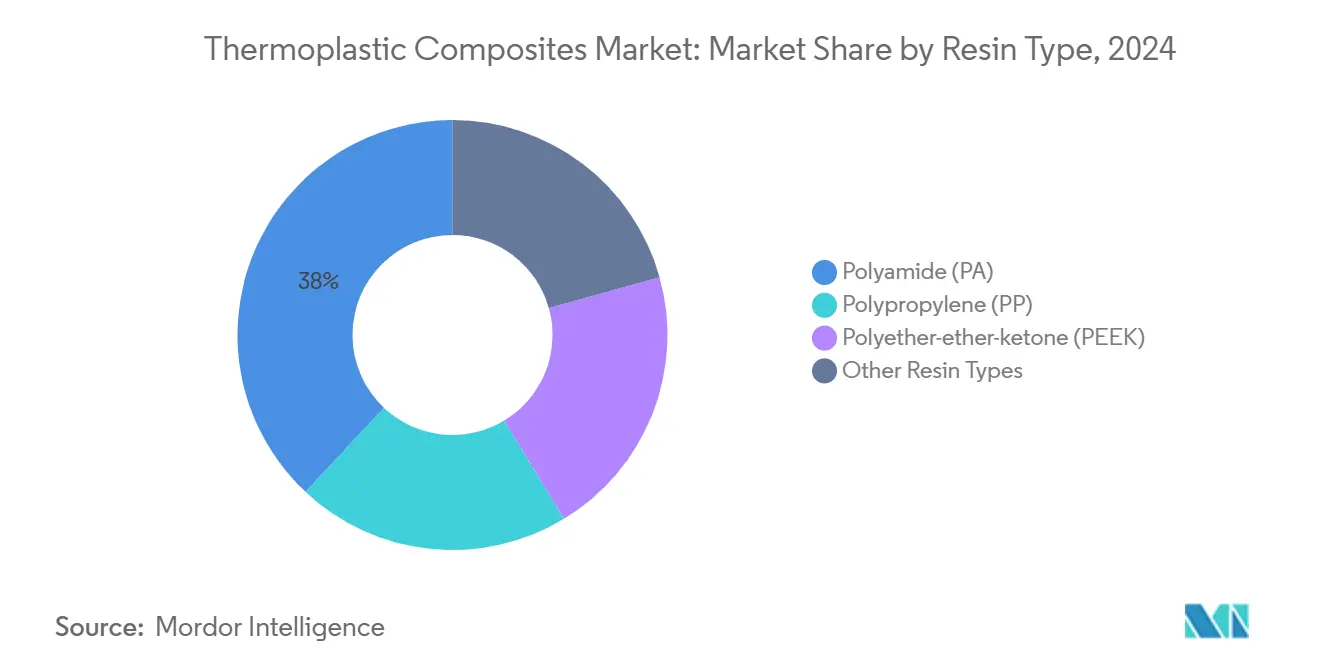

- حسب نوع الراتنج، يحتفظ البولي أميد (PA) بالحصة الرائدة البالغة 38% من السوق في 2024، بينما PEEK هو الراتنج الأسرع نمواً، مسجلاً معدل نمو سنوي مركب متوقع قدره 6.01% حتى 2030.

- حسب نوع الألياف، تهيمن الألياف الزجاجية بنسبة 88% من حجم السوق لعام 2024، بينما من المتوقع أن تتوسع الألياف الكربونية بمعدل نمو سنوي مركب قدره 5.75% حتى 2030، مدفوعة باعتماد الطيران وخزانات الهيدروجين، حيث يبرر المعامل الأعلى علاوة السعر.

- حسب نوع المنتج، تمثل البلاستيك الحراري قصير الألياف (SFT) 38% من حجم السوق لعام 2024، بينما البلاستيك الحراري طويل الألياف (LFT) هو فئة المنتجات الأسرع حركة بمعدل نمو سنوي مركب قدره 5.23%.

- حسب الصناعة المستخدمة النهائية، تساهم السيارات بـ 57% من حجم 2024، وهي حصة مدعومة بتفويضات تخفيف الوزن الأوروبية والأمريكية، بينما الطيران والدفاع هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.11%.

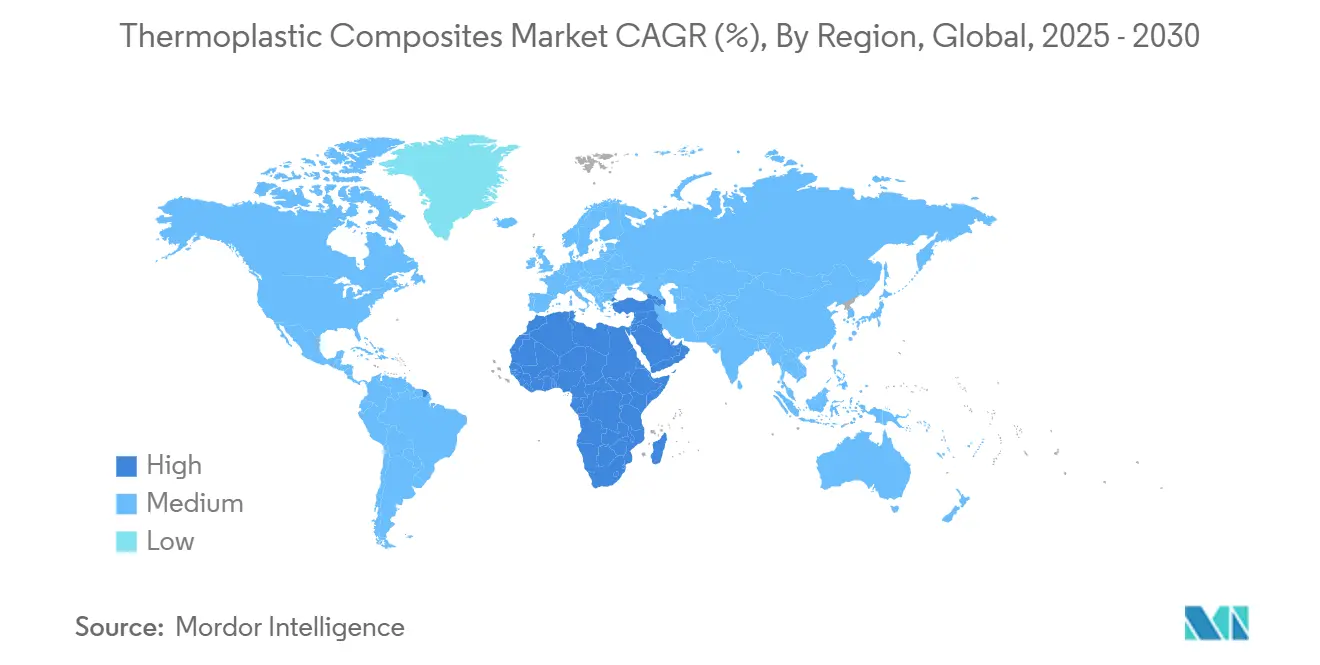

- جغرافياً، تحتل آسيا والمحيط الهادئ 48% من حصة السوق في 2024، مُرتكزة على طلب الصين لأغلفة بطاريات المركبات الكهربائية، بينما الشرق الأوسط وأفريقيا هما المنطقتان الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.65%.

اتجاهات ورؤى سوق المركبات البلاستيكية الحرارية العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات تخفيف وزن المركبات السريعة في أوروبا والولايات المتحدة | +1.2 | أوروبا، أمريكا الشمالية، مع انتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (~3-4 سنوات) |

| دفع الشركات المصنعة للمعدات الأصلية لحلول المركبات القابلة للإعادة تدوير في التنقل الإلكتروني | +0.9 | عالمي، مع تركيز في أوروبا والصين | المدى المتوسط (~3-4 سنوات) |

| خط أنابيب المشاريع الضخمة في آسيا والمحيط الهادئ للغاز الطبيعي المسال وتخزين الهيدروجين | +0.7 | آسيا والمحيط الهادئ، مع تأثير ثانوي في الشرق الأوسط | المدى الطويل (≥5 سنوات) |

| اعتماد القولبة الفوقية للبلاستيك الحراري في أغلفة الإلكترونيات الذكية | +0.6 | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى القصير (≤2 سنة) |

| الطلب العسكري للهياكل المقاومة للأضرار والشفافة للرادار | +0.5 | أمريكا الشمالية، أوروبا | المدى المتوسط (~3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات تخفيف وزن المركبات السريعة في أوروبا والولايات المتحدة

حدود الانبعاثات التنظيمية لمتوسط الأسطول في كلا المنطقتين قد تشددت بما فيه الكفاية بحيث أصبح كل 10 كيلوغرام من الوزن المزال من سيارة الركاب مهماً مالياً لمصنعي المعدات الأصلية (OEMs). تمكن المركبات البلاستيكية الحرارية من تخفيضات الوزن من 30 إلى 40% مقابل الفولاذ، لذا يمكن لمركبة متوسطة الحجم تعتمد نوابض أوراق مركبة أو إطارات مقاعد أن تكسب حوالي 15 كم من المدى الكهربائي الإضافي المكافئ دون تغيير كيمياء البطارية. الاستنتاج الجديد من تعليقات استوديو التصميم الأخيرة هو أن سهولة لحام المجموعات الفرعية المركبة يقلص أوقات النموذج الأولي، مما يوفر فائدة غير متوقعة في دورات تحديث النماذج الأسرع. نتيجة لذلك، حتى فرق سلسلة التوريد تنظر إلى توفير الوزن من خلال عدسات مزدوجة للامتثال التنظيمي والوصول للسوق المعجل.

دفع الشركات المصنعة للمعدات الأصلية لحلول المركبات القابلة للإعادة تدوير في التنقل الإلكتروني

تضع شركات صناعة السيارات بشكل متزايد أهدافاً داخلية بأن يكون 30% على الأقل من محتوى المركبات في أغلفة البطاريات ودروع أسفل الهيكل قابلاً للإعادة تدوير ميكانيكياً. بخلاف المجموعات الحرارية، يمكن إعادة معالجة حلول صناعة المركبات البلاستيكية الحرارية بالانصهار، لذا تُكتب الآن العقود مغلقة الدائرة بين القوالب والشركات المصنعة للمعدات الأصلية مباشرة في اتفاقيات المصادر. الاستنتاج الناشئ هو أن أقسام التمويل تتعامل مع القابلية للإعادة تدوير ليس فقط كمقياس استدامة ولكن أيضاً كتحوط ضد تسعير الراتنج البكر المتقلب. وبالتالي، تزن فرق المشتريات استرداد قيمة نهاية الحياة عند حساب إجمالي تكلفة الملكية، مما يفضل بدقة البلاستيك الحراري حتى قبل تقديم الائتمان التنظيمي الصريح.

خط أنابيب المشاريع الضخمة في آسيا والمحيط الهادئ للغاز الطبيعي المسال وتخزين الهيدروجين

عشرات محطات الاستيراد المعلنة، وممرات التزود بالوقود، وبرامج خزانات الهيدروجين للطيران تترجم إلى طلب كامن كبير لأوعية الضغط كبيرة القطر المصنوعة من البلاستيك الحراري المعزز بالألياف الكربونية. تشير التحققات التقنية المبكرة إلى أن خزانات البلاستيك الحراري الملفوفة بالخيوط يمكنها خفض خسائر الغليان بما يصل إلى الثلث مقارنة بالفولاذ، وهو توفير تشغيلي له جاذبية تمويلية لرعاة المشاريع. الاستنتاج العملي هو أن التوحيد القياسي للمكونات حول أسطوانات البلاستيك الحراري من النوع الرابع سيظهر على الأرجح بشكل أسرع في آسيا والمحيط الهادئ منه في الأسواق الغربية، ببساطة لأن مطوري المصانع هناك يعملون غالباً من مواصفات ورقة فارغة بدلاً من تحديث الأصول القديمة. هذا يسرع منحنى التعلم للموردين المحليين ويعزز قيادة المنطقة في الطاقة المثبتة.

اعتماد القولبة الفوقية للبلاستيك الحراري في أغلفة الإلكترونيات الذكية

تخلط علامات الإلكترونيات الاستهلاكية الآن إدراجات الألياف المستمرة مع جلود البولي كربونات المملوءة بالزجاج في دورة قولبة واحدة، مما يمكن أغلفة أنحف لا تزال تجتاز اختبارات السقوط. تكسب سوق المركبات البلاستيكية الحرارية ليس فقط الحجم لكل جهاز ولكن أيضاً أسعار البيع المتوسطة الأعلى لأن الألياف المستمرة تحمل علاوة على البوليمرات المملوءة بالمعادن. يفيد مهندسو التصميم أن الأغطية المركبة المقولبة فوقياً يمكنها خفض درجة حرارة جلد الكمبيوتر المحمول بـ 2 إلى 3 درجات مئوية أثناء معالجة الحمولة الثقيلة بسبب تحسن الانتشار الحراري، مما يشير إلى أن مقاييس تجربة المستخدم تدعم بهدوء اختيار المواد. لقد اكتسبت التكنولوجيا جذباً خاصاً في الإلكترونيات الاستهلاكية، حيث نجحت شركة Toray Industries في تطبيق الألياف الكربونية المعاد تدويرها من إنتاج بوينغ 787 في Lenovo's ThinkPad X1 Carbon الجيل 12 كحشو تعزيز لكريات البلاستيك الحراري[1]Toray Industries, Inc., Toray Carbon Fiber Recycled from Boeing 787 Wing Production Process Applied in Lenovo ThinkPad X1 Carbon Gen 12,

www.pffc-online.com. هذا التفاعل بين التكامل الهيكلي والإدارة الحرارية يوسع اعتماد البلاستيك الحراري بما يتجاوز الاعتبارات الجمالية فقط.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للمواد الخام وتحديات التشكيل | −0.8 | عالمي | المدى القصير |

| الوعي المحدود والتوحيد القياسي | −0.5 | عالمي، أقوى في الأسواق الناشئة | المدى المتوسط |

| الضغط التنافسي من المركبات الحرارية المتصلدة | −0.4 | عالمي، مركز في الطيران | المدى المتوسط |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للمواد الخام وتحديات التشكيل

حتى بعد عقدين من التحسينات الإجرائية التدريجية، لا تزال الراتنجات عالية الأداء مثل PEEK تحمل علاوة سعر من 20 إلى 40% على البدائل متوسطة المدى. لأن درجات حرارة المعالجة تتجاوز غالباً 350 درجة مئوية، يستثمر المصنعون في أنظمة الأوتوكلاف والكبس ذات الكثافة الرأسمالية الأعلى، لذا يبقى الإطفاء لكل جزء كبيراً للسلاسل الصغيرة. الاستنتاج الجديد، مع ذلك، هو أن اختراقات الإعادة تدوير مغلقة الدائرة تعد الآن بتوريد PEEK المستصلح والألياف الكربونية بمستويات تكلفة أقل من البولي أميد البكر خلال خمس سنوات[2]Oak Ridge National Laboratory, "New process allows full recovery of starting materials from tough polymer composites," ornl.gov، مما يمكن أن يسطح التسلسل الهرمي التاريخي للأسعار. إذا لعب ذلك السيناريو، قد يعيد مصممو المكونات ترتيب المواد بناءً على الأداء وحده بدلاً من مقايضات التكلفة-الأداء.

الوعي المحدود والتوحيد القياسي

لا تزال العديد من شركات الهندسة صغيرة إلى متوسطة المستوى تعتمد على عوامل أمان التصميم المعدني عند تقييم المركبات البلاستيكية الحرارية لأول مرة، مما يؤدي دون قصد إلى تكبير الأجزاء وتآكل الحوافز الاقتصادية. غياب معايير الاختبار المنسقة للخدمة المبردة أو الضغط العالي للغاية يبطئ المواصفات في البنية التحتية الناشئة للهيدروجين. الاستنتاج من ورش العمل الحديثة للاتحاد هو أن نماذج التوأم الرقمي تملأ فجوة المعايير بشكل غير رسمي، حيث تقوم الشركات بمحاكاة احتمالية بدلاً من انتظار الرموز الرسمية. مع الوقت، يمكن لمجموعات البيانات الرقمية المعتمدة نفسها أن تتطور إلى معايير واقعية، مما يقصر المسار التقليدي متعدد السنوات للموافقات المبنية على اللجان.

تحليل القطاع

حسب نوع الراتنج: PEEK يستحوذ على التطبيقات المتميزة

يحتفظ البولي أميد بـ 38% من حصة سوق المركبات البلاستيكية الحرارية في 2024، بينما من المتوقع أن يسجل PEEK معدل نمو سنوي مركب قدره 6.01% بين 2025-2030، مما يعكس انقساماً واضحاً بين قطاعي الحجم والقيمة. يشير هذا التكوين إلى أن استراتيجيات المصادر المزدوجة ستبقى معيارية، لأن الشركات المصنعة للمعدات الأصلية توازن مزايا التكلفة لـ PA ضد مساحة أداء PEEK في الأجزاء الحرجة. الاستنتاج المنطقي هو أنه عندما تصبح معاد تدوير PEEK قابلة للتطبيق تجارياً، يمكن أن تنغلق التكافؤ الإجمالي للتكلفة بشكل أسرع مما تشير منحنيات الاعتماد التاريخية، مما يسرع الاستبدال في مشابك ودعامات الطيران.

تكتسب متغيرات PA6 الحيوية والمعاد تدويرها مشتريات في أغلفة الإلكترونيات الاستهلاكية حيث يعطي مالكو العلامات التجارية أولوية للبصمات الكربونية المنخفضة، بينما يستمر PA66 عالي الألياف الزجاجية في هيمنة مكونات السيارات تحت الغطاء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الألياف: الألياف الكربونية تتحدى هيمنة الزجاج

تؤمن الألياف الزجاجية 88% من حصة حجم سوق المركبات البلاستيكية الحرارية في 2024، ومع ذلك من المتوقع أن تتوسع الألياف الكربونية بمعدل نمو سنوي مركب قدره 5.75% حتى 2030 حيث يعتمد الطيران والسيارات المتميزة وتخزين الطاقة حلول المعامل الأعلى. يشير الانقسام المتسع إلى أن المصنعين الذين يوردون كلا النوعين من الألياف يمكنهم التحوط ضد تقلبات أسعار المواد الخام بينما يخدمون مجموعات تطبيقات متباينة. الاستنتاج الفوري هو أن إضافات الطاقة في الألياف الكربونية يمكن أن تتفوق على نمو الطلب مؤقتاً، مما يضغط الهوامش ويمكن اختراق تطبيقات الطبقة المتوسطة بشكل أسرع من المتوقع.

حسب نوع المنتج: الحلول طويلة الألياف تكتسب زخماً

تسيطر البلاستيك الحراري قصير الألياف على 38% من حصة حجم سوق المركبات البلاستيكية الحرارية في 2024، بينما البلاستيك الحراري طويل الألياف مهيأ لمعدل نمو سنوي مركب قدره 5.23% خلال 2025-2030، مما يعكس سعي المصممين لتحسين القوة دون تكلفة الألياف المستمرة الكاملة. لا يزال القولبة بالحقن يمثل حوالي 73% من طرق المعالجة، مما يؤكد أن البصمات المعدات الموجودة تؤثر بشدة على اختيار المواد. الاستنتاج الجديد هو أن خلايا القولبة المختلطة القادرة على كل من حقن الألياف الطويلة والقولبة الفوقية يمكن أن تفتح المزيد من التجزئة، لأن المصانع تتجنب الحجز الرأسمالي العالي.

حسب الصناعة المستخدمة النهائية: السيارات تقود بينما الطيران يتسارع

تساهم السيارات بـ 57% من حصة سوق المركبات البلاستيكية الحرارية في 2024، بينما من المتوقع أن يسجل الطيران والدفاع معدل نمو سنوي مركب قدره 6.11% حتى 2030، أعلى بشكل ملحوظ من متوسط السوق. يشير هذا التباين إلى أن تطبيقات المركبات البرية ستستمر في قيادة الحجم، بينما ستحصل مكونات المنصات الجوية على إيرادات غير متناسبة بسبب القيمة العالية لكل كيلوغرام. الاستنتاج هو أن الموردين القادرين على تلبية كل من جودة ISO/TS للسيارات ومعايير AS9100 للطيران يكسبون ميزة محفظة بخدمة الأسواق المزدوجة من الأصول المشتركة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تستند حصة آسيا والمحيط الهادئ البالغة 48% من سوق المركبات البلاستيكية الحرارية على نظام بيئي تصنيعي يدمج تخليق البوليمر وإنتاج الألياف وقولبة الأجزاء داخل مناطق اقتصادية واحدة، مما يقلل تكاليف الخدمات اللوجستية. طلب الصين وحدها على أغلفة بطاريات المركبات الكهربائية كبير بما فيه الكفاية للتأثير على توازنات العرض والطلب العالمية لـ PP وPA6، وهي ديناميكية تمنح المشترين الإقليميين نفوذ تسعير قائم على الحجم. الشرق الأوسط وأفريقيا هما المنطقتان الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.65%.

أمريكا الشمالية مدعومة بدورها كمركز لتأهيل البلاستيك الحراري لجسم الطائرات التجارية. التمويل البحثي الفيدرالي في وقود الطيران المستدام يفيد أيضاً بطريقة غير مباشرة طلب المركبات، لأن الهياكل الأخف تعظم عوائد توفير الوقود. أوروبا تتبع عن كثب، مدفوعة بمعايير انبعاث الكربون الصارمة للمركبات وقاعدة إمداد طاقة الرياح الراسخة التي تجرب شفرات البلاستيك الحراري.

المشهد التنافسي

صناعة المركبات البلاستيكية الحرارية هي صناعة مجزأة للغاية. تشير التحركات الاستراتيجية الأخيرة إلى سباقات التكامل الرأسي: صانعو الراتنج مثل BASF يدورون خطوط المركبات الأسيرة، بينما منتجو الألياف يدخلون وضع الشريط من خلال المشاريع المشتركة، مما يضغط الهوامش للمحولات الوسطية. الاستنتاج على مستوى السوق هو أن مثل هذا التكامل يقلل طبقات المعاملات، مما يخفض تكاليف الأجزاء النهائية ويسرع نمو الحجم.

قادة صناعة المركبات البلاستيكية الحرارية

-

LANXESS

-

Solvay

-

BASF

-

TORAY INDUSTRIES, INC.

-

SABIC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- فبراير 2025: أعلنت TORAY INDUSTRIES, INC. عن بلاستيك معزز بالألياف الكربونية بتوصيل حراري يشبه المعدن. تحسن المادة تبديد حرارة البطارية وتفتح درجة تصميم جديدة في أغلفة الإلكترونيات.

- مارس 2024: أكملت Arkema وHexcel Corporation أول هيكل طيران كامل مصنوع بالكامل من المركبات البلاستيكية الحرارية. يعتمد البرنامج لحام أجزاء الهيكل الكبيرة على النطاق الصناعي ويشير إلى استعداد الشركات المصنعة للمعدات الأصلية لاعتماد البلاستيك الحراري.

نطاق تقرير سوق المركبات البلاستيكية الحرارية العالمي

تتكون المركبات البلاستيكية الحرارية عادة من تعزيز بالألياف مع راتنج بلاستيك حراري. تُستخدم هذه المواد بشكل واسع في صناعات السيارات والنقل والبناء.

يُقسم سوق المركبات البلاستيكية الحرارية حسب نوع الراتنج ونوع الألياف ونوع المنتج والصناعة المستخدمة النهائية والجغرافيا. حسب نوع الراتنج، يُقسم السوق إلى البولي بروبيلين والبولي أميد والبولي إيثر إيثر كيتون وأنواع الراتنجات الأخرى. حسب نوع الألياف، يُقسم السوق إلى الألياف الزجاجية والألياف الكربونية وأنواع الألياف الأخرى. حسب نوع المنتج، يُقسم السوق إلى البلاستيك الحراري قصير الألياف والبلاستيك الحراري طويل الألياف والبلاستيك الحراري مستمر الألياف والبلاستيك الحراري حصيرة زجاجية. حسب الصناعة المستخدمة النهائية، يُقسم السوق إلى الطيران والدفاع والكهرباء والإلكترونيات والسيارات والبناء والطب والصناعات المستخدمة النهائية الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق المركبات البلاستيكية الحرارية في 15 دولة عبر المناطق الرئيسية. لكل قطاع، يتم إجراء قياس السوق والتوقعات بالحجم (كيلوطن).

| البولي بروبيلين (PP) |

| البولي أميد (PA) |

| البولي إيثر إيثر كيتون (PEEK) |

| أنواع الراتنجات الأخرى |

| الألياف الزجاجية |

| الألياف الكربونية |

| أنواع الألياف الأخرى |

| البلاستيك الحراري قصير الألياف (SFT) |

| البلاستيك الحراري طويل الألياف (LFT) |

| البلاستيك الحراري مستمر الألياف (CFT) |

| البلاستيك الحراري حصيرة زجاجية (GMT) |

| السيارات |

| الطيران والدفاع |

| الكهرباء والإلكترونيات |

| البناء |

| الطب |

| المستخدمون النهائيون الآخرون |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| رابطة أمم جنوب شرق آسيا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الراتنج | البولي بروبيلين (PP) | |

| البولي أميد (PA) | ||

| البولي إيثر إيثر كيتون (PEEK) | ||

| أنواع الراتنجات الأخرى | ||

| حسب نوع الألياف | الألياف الزجاجية | |

| الألياف الكربونية | ||

| أنواع الألياف الأخرى | ||

| حسب نوع المنتج | البلاستيك الحراري قصير الألياف (SFT) | |

| البلاستيك الحراري طويل الألياف (LFT) | ||

| البلاستيك الحراري مستمر الألياف (CFT) | ||

| البلاستيك الحراري حصيرة زجاجية (GMT) | ||

| حسب الصناعة المستخدمة النهائية | السيارات | |

| الطيران والدفاع | ||

| الكهرباء والإلكترونيات | ||

| البناء | ||

| الطب | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق المركبات البلاستيكية الحرارية الحالي؟

حجم سوق المركبات البلاستيكية الحرارية هو 4.91 مليون طن في 2025 ومن المتوقع أن يصل إلى 6.30 مليون طن في 2030.

أي نوع راتنج ينمو بأسرع؟

PEEK هو الأسرع مع توقع معدل نمو سنوي مركب قدره 6.01% حيث تتوسع أجزاء الطيران والبطاريات عالية الحرارة.

لماذا تكتسب الألياف الكربونية حصة رغم علاوة سعرها؟

التطبيقات الحرجة مثل خزانات الهيدروجين وهياكل الطائرات تتطلب صلابتها العليا مقابل الوزن، مما يعوض التكلفة بمكاسب الأداء.

ما الذي يبقي الألياف الزجاجية في المقدمة؟

كفاءة تكلفتها وسلاسل التوريد الراسخة تناسب مكونات السيارات والسلع الاستهلاكية عالية الحجم.

آخر تحديث للصفحة في: