حجم وحصة سوق مواد الألياف المركبة لتوربينات الرياح

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

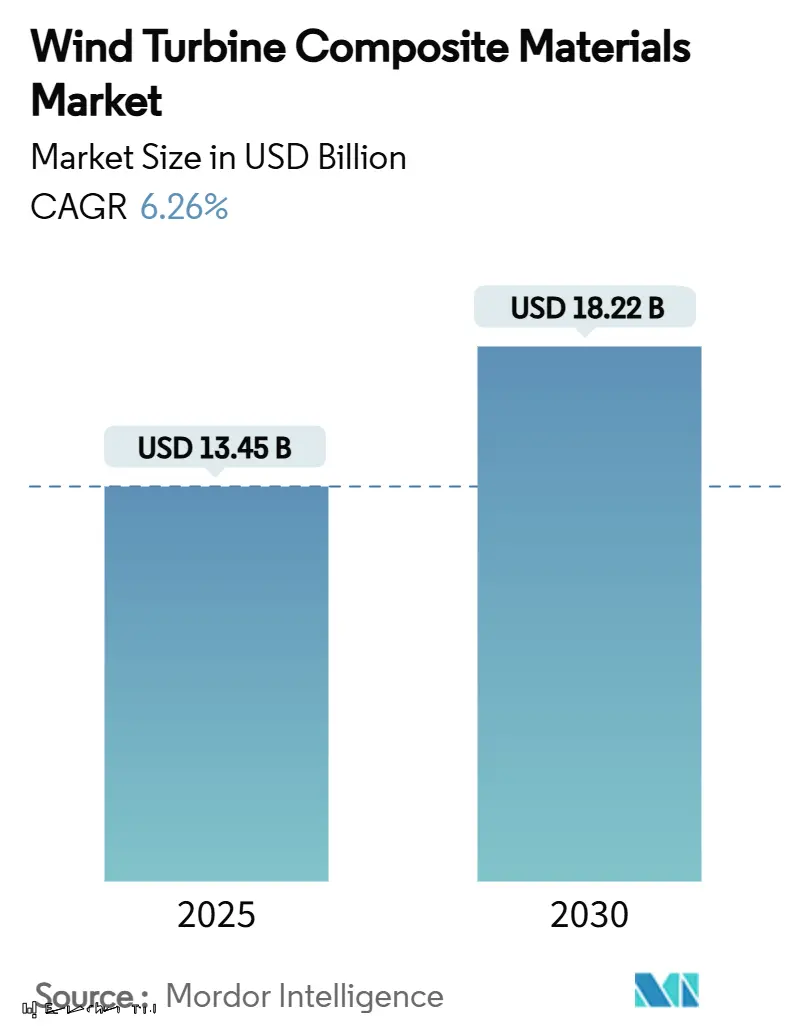

| حجم السوق (2025) | 13.45 مليار دولار أمريكي |

| حجم السوق (2030) | 18.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.26% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مواد الألياف المركبة لتوربينات الرياح من قبل Mordor Intelligence

يقدر حجم سوق مواد الألياف المركبة لتوربينات الرياح بـ 13.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 18.22 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.26% خلال فترة التوقعات (2025-2030). إن الاعتماد الواسع النطاق للريش التي يزيد طولها عن 100 متر، والمدعومة بأنظمة الألياف الزجاجية والكربونية والهجينة الأخف وزناً، يرفع محتوى المواد لكل توربين ويدفع الموردين لتوسيع الطاقة في آسيا والمحيط الهادئ وأوروبا. تضمن الحوافز السياسية مثل موازنة عقود الاختلاف (CfD) في المملكة المتحدة و117 جيجاواط من التركيبات الجديدة في الصين لعام 2024 رؤية طلبيات متعددة السنوات وتسرع استراتيجيات الأتمتة والتكامل الرأسي في سوق مواد الألياف المركبة لتوربينات الرياح.

النقاط الرئيسية للتقرير

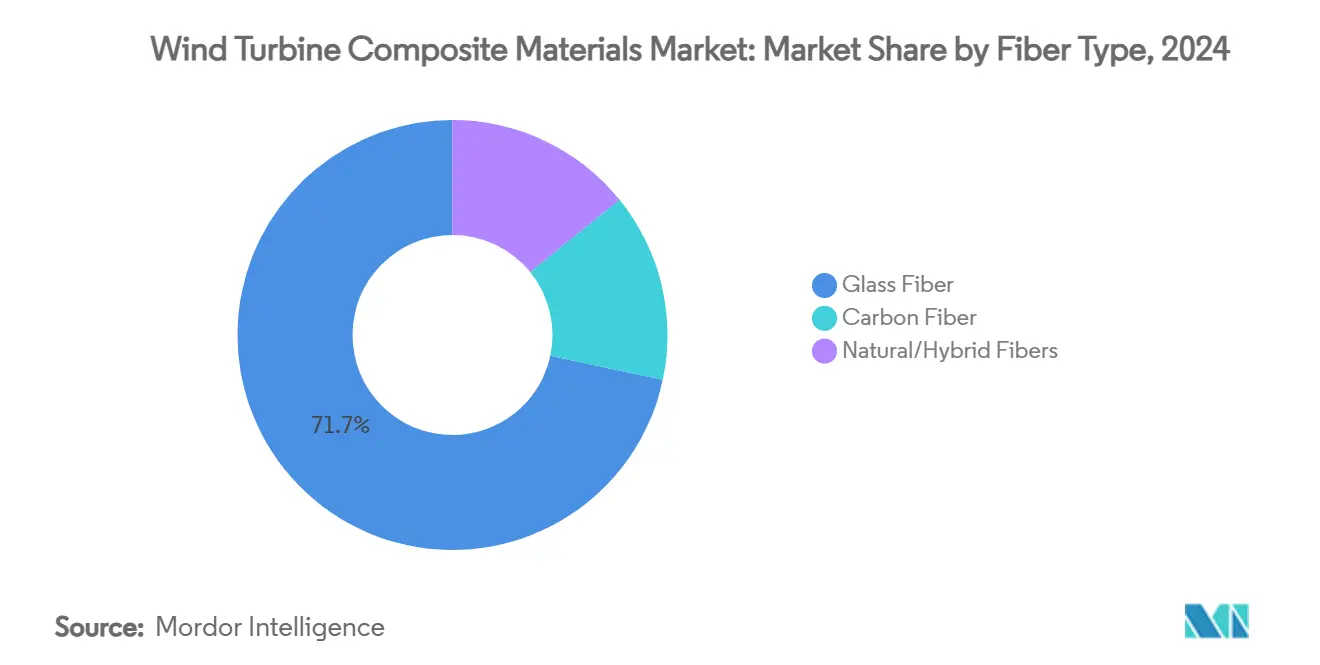

- حسب نوع الألياف، قادت الألياف الزجاجية بنسبة 71.66% من حصة سوق مواد الألياف المركبة لتوربينات الرياح في عام 2024؛ من المتوقع أن تسجل ألياف الكربون أعلى معدل نمو سنوي مركب 7.11% حتى عام 2030.

- حسب نوع الراتنج، استحوذ الإيبوكسي على 34.88% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تنمو أنظمة البوليستر/فينيل إستر بأسرع معدل 7.45% نمو سنوي مركب حتى عام 2030.

- حسب التقنية، احتفظ التشريب بالفراغ بنسبة 45.88% من سوق مواد الألياف المركبة لتوربينات الرياح في عام 2024؛ تتقدم معالجة البريبريج بمعدل نمو سنوي مركب 7.77%، الأقوى بين طرق التصنيع.

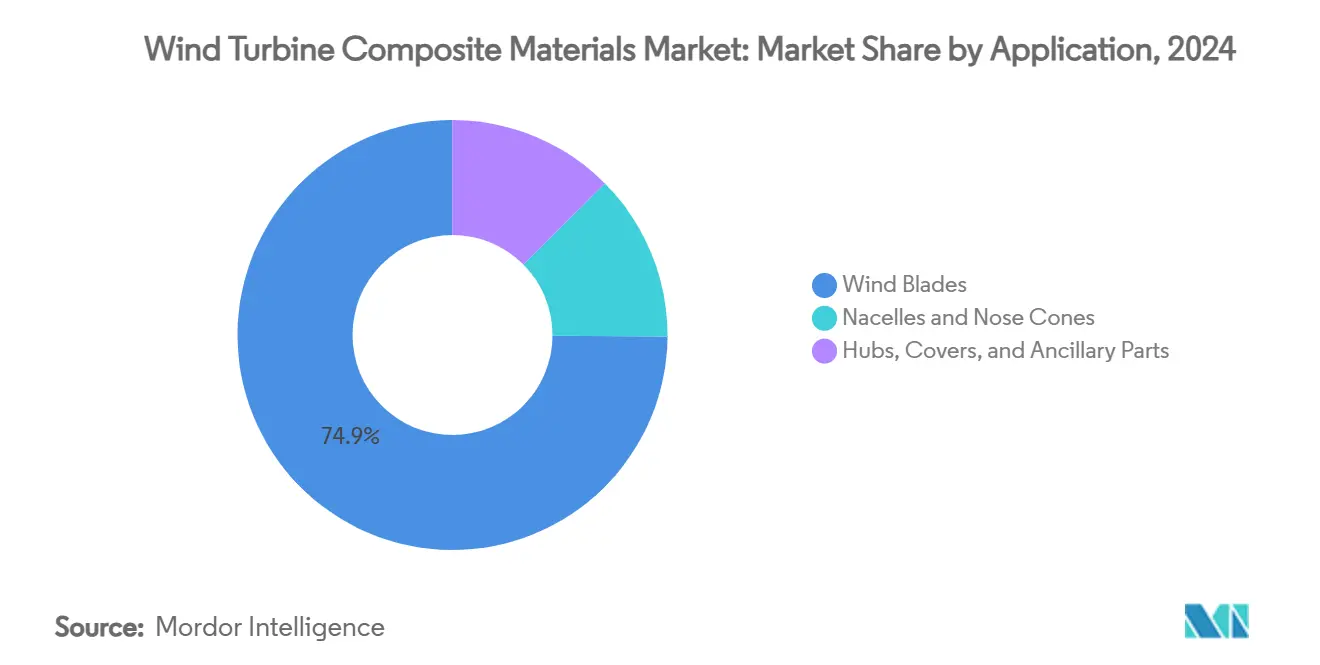

- حسب التطبيق، استحوذت ريش الرياح على 74.88% من حجم سوق مواد الألياف المركبة لتوربينات الرياح في عام 2024 وتتوسع بمعدل نمو سنوي مركب 7.45%.

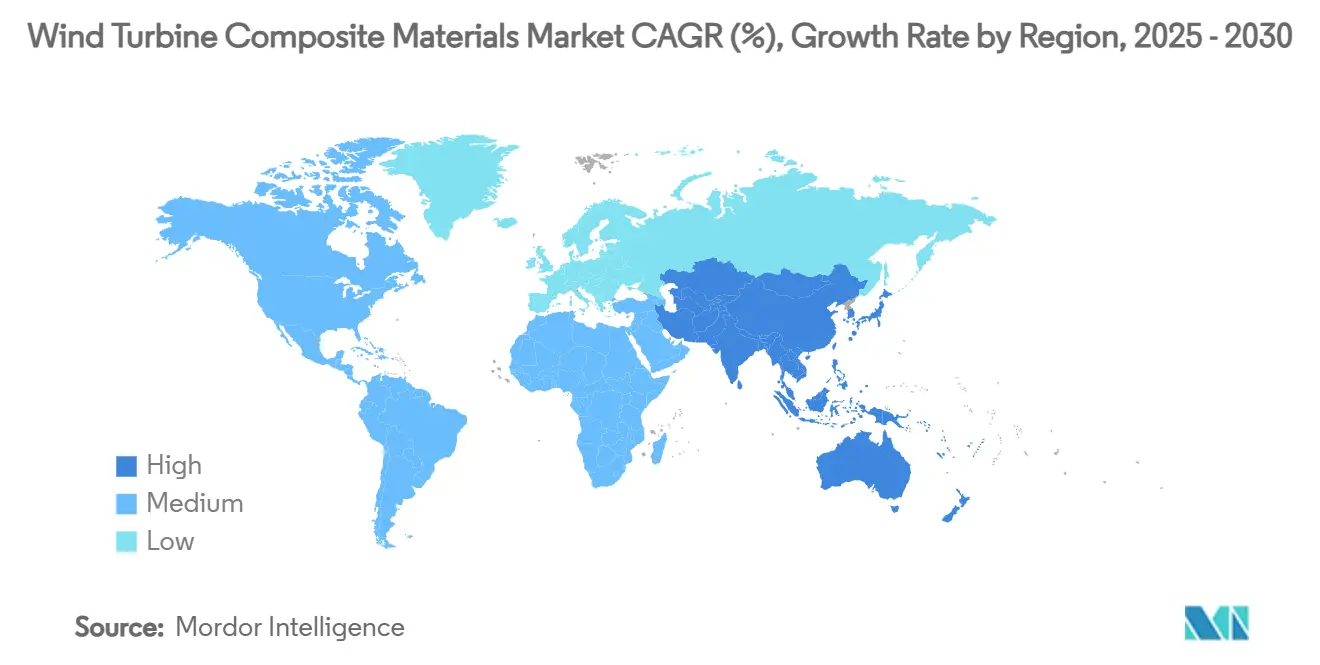

- حسب الجغرافيا، مثلت آسيا والمحيط الهادئ 46.44% من الإيرادات في عام 2024 وتظهر أعلى معدل نمو إقليمي بنسبة 6.99% نمو سنوي مركب حتى عام 2030.

اتجاهات ورؤى سوق مواد الألياف المركبة لتوربينات الرياح العالمية

تحليل تأثير العوامل المحركة

| العوامل المحركة | (≈) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة قدرات التوربينات البرية والبحرية | +1.8% | عالمية؛ الأقوى في آسيا والمحيط الهادئ وأوروبا | متوسط الأجل (2-4 سنوات) |

| أهداف الحكومات لإزالة الكربون ومزادات CfD | +1.5% | أمريكا الشمالية والاتحاد الأوروبي؛ توسع إلى آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنة) |

| راتنجات تشريب البولي يوريثان الموفرة للتكاليف | +0.9% | المراكز العالمية، خاصة الصين وأوروبا | متوسط الأجل (2-4 سنوات) |

| أنظمة البلاستيك الحراري الحيوية أو القابلة للإعادة التدوير | +0.7% | الرواد الأوائل في الاتحاد الأوروبي وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| المواد المركبة مع تكامل الأقمشة الذكية | +0.4% | الأسواق المتقدمة في أمريكا الشمالية والاتحاد الأوروبي وبعض اقتصادات آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة قدرات التوربينات البرية والبحرية تدفع الطلب على المواد المركبة المتقدمة

تتجاوز تقييمات التوربينات العالمية الآن بشكل روتيني 15 ميجاواط بحرياً، مما يدفع أطوال الريش إلى ما بعد 115 متر ويضاعف الأحمال الهيكلية التي لا يمكن إلا للمواد المركبة المتقدمة تحملها. تمثل ريش Vestas بطول 115.5 متر على منصة V236-15 MW ونموذج Siemens Gamesa السري بقوة 21.5 ميجاواط مثالاً على التوسع الذي يضاعف حجم المواد المركبة لكل دوار بينما يتطلب في الوقت نفسه أغطية صاري أخف مقواة بالكربون للصلابة ومقاومة الإجهاد. تهدف المملكة المتحدة وحدها إلى رفع القدرة البحرية إلى ما يصل إلى 50 جيجاواط بحلول عام 2030، وهو هدف يرسخ الطلب طويل الأجل على أنظمة الصفائح عالية الأداء القادرة على تحقيق عمر تصميمي يبلغ 25 عاماً في البيئات البحرية المسببة للتآكل[1]Department for Energy Security and Net Zero, "Contracts for Difference Allocation Round," gov.uk.

سياسات الحكومات لإزالة الكربون تسرع اعتماد المواد المركبة

الأطر الداعمة، مثل جولة CfD بقيمة 1.2 مليار دولار أمريكي المخصصة لطاقة الرياح البحرية في المملكة المتحدة وتركيبات الرياح القياسية في الصين البالغة 117 جيجاواط لعام 2024، تؤمن خطوط أنابيب المزادات متعددة الجيجاواط وتقلل مخاطر الاستثمارات في مصانع المواد المركبة الجديدة. آليات مكافآت الصناعة النظيفة التي تكافئ سلاسل التوريد منخفضة الكربون تشجع على الإنتاج المحلي للريش والكيمياء الخضراء للراتنجات. أهداف الصفقة الخضراء الأوروبية الملزمة للطاقة المتجددة لعام 2030، إلى جانب طموح ألمانيا للطاقة النظيفة بنسبة 80%، تعزز رؤية الطلب عبر سوق مواد الألياف المركبة لتوربينات الرياح وتحفز توسعات الطاقة من Vestas وLM Wind Power وكبار منتجي الألياف الزجاجية الصينيين. تسعير الكربون وشهادات الطاقة المتجددة تعزز اقتصاديات المشاريع أكثر، مما يضمن الطلب المستمر على المواد المركبة الخفيفة والمتينة والقابلة للإعادة التدوير.

راتنجات تشريب البولي يوريثان تحول اقتصاديات التصنيع

خلطات تشريب البولي يوريثان من Covestro وDow تقلل اللزوجة، وتقصر دورات المعالجة بما يصل إلى الربع وتحقق كسور حجم ألياف أعلى، مما يمكن الصناع من رفع الإنتاجية دون التضحية بأداء الإجهاد. لقد صدقت Vestas بالفعل على الكيمياء في الإنتاج، وسلمت ملايين الأمتار من الصفائح القائمة على البولي يوريثان للريش في الصين. البثق المغلق بالحقن لأغطية الصاري الكربونية والقولبة المتحكمة في درجة الحرارة للصفائح السميكة توسع نطاق البولي يوريثان إلى أشكال الريش المعقدة بشكل متزايد. هذه القدرات تخفض التكاليف لكل وحدة وتساعد سوق مواد الألياف المركبة لتوربينات الرياح على تلبية الطلب المتزايد على الدوارات الأطول.

أنظمة البلاستيك الحراري الحيوية تمكن التحول للاقتصاد الدائري

راتنج PECAN المشتق من السوربيتول من NREL يقلل انبعاثات غازات الدفيئة بنسبة 40% مقارنة بالإيبوكسي التقليدي ويمكن تفكيكه لاستخراج الألياف للإعادة الاستخدام، مما يعالج قواعد نفايات الريش الصارمة في أوروبا. ريشة ZEBRA البلاستيك الحراري القابلة للإعادة التدوير بالكامل بطول 62 متر تؤكد الجدوى الصناعية وتجذب المستثمرين الموجهين نحو ESG الذين يدققون الآن في استراتيجيات نهاية الحياة. تركيبات EpoVIVE من Westlake وراتنج Elium من Arkema توسعان لوحة الحلول الدائرية، بينما يلمح مفهوم Airbus للمواد المركبة من الطاقة إلى X إلى مواد التغذية السالبة للكربون. مثل هذه التطورات تضع الأنظمة القابلة للإعادة التدوير كمميزات استراتيجية في سوق مواد الألياف المركبة لتوربينات الرياح.

تحليل تأثير العوامل المقيدة

| العوامل المقيدة | (≈) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار وإمدادات ألياف الكربون | -1.2% | عالمية؛ الأكثر حدة في التطبيقات المتميزة | قصير الأجل (≤ 2 سنة) |

| حدود انبعاثات BPA والستايرين القادمة | -0.8% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| نقص العمالة الماهرة في التشريب المتقدم | -0.6% | آسيا والمحيط الهادئ الناشئة وأمريكا اللاتينية وأجزاء من الاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار ألياف الكربون تقيد التطبيقات المتميزة

من المتوقع أن يؤدي الطلب المتزايد على الريش التي تزيد عن 100 متر إلى مضاعفة استهلاك الكربون ثلاث مرات بحلول عام 2027، ومع ذلك تتأخر توسعات الطاقة، مما يخلق ارتفاعات في الأسعار تثبط الاعتماد الأوسع في التوربينات الحساسة للتكلفة. شهد السوق الصيني، الذي استوعب 69,000 طن من ألياف الكربون في عام 2023، تقلبات حادة حيث عطلت قيود التصدير والاحتكاكات الجيوسياسية سلاسل التوريد. لذلك، تتبع OEMs أنظمة الزجاج-الكربون الهجينة والتوريد المحلي للتحوط من التقلبات. حتى ترفع خطوط إضافية الإنتاج العالمي نحو 450,000 طن المتوقعة لعام 2030، يجب على سوق مواد الألياف المركبة لتوربينات الرياح التنقل بين تكاليف المدخلات المتقلبة.

حدود الانبعاثات التنظيمية تدفع تحول عمليات التصنيع

وكالة حماية البيئة الأمريكية تحدد الآن الملوثات الهوائية الخطرة من مرافق البلاستيك المعزز، مما يجبر على التحول إلى القولبة المغلقة والراتنجات منخفضة VOC التي تضخم ميزانيات رأس المال لكنها تضمن الامتثال[2]U.S. Department of Energy, "Wind Supply Chain Roadmap," energy.gov. في أوروبا، تكثف تفويضات الاقتصاد الدائري الضغط للانتقال بعيداً عن الكيماويات الغنية بالستايرين ولتوثيق مسارات إعادة التدوير، بينما تواصل OSHA حملات قمع السلامة المهنية على التعرض للستايرين في محلات الريش. لذلك، فإن الاستثمارات في خلايا التشريب الآلية وأنظمة التقاط الانبعاثات وخطوط الراتنج الهجين ضرورية عبر سوق مواد الألياف المركبة لتوربينات الرياح.

تحليل القطاعات

حسب نوع الألياف: الكربون يقود تطور الأداء المتميز

احتفظت الألياف الزجاجية بحصة مهيمنة بنسبة 71.66% من سوق مواد الألياف المركبة لتوربينات الرياح في عام 2024، مدعومة بالتكلفة المناسبة وسلاسل التوريد القوية. الكربون، مع ذلك، ينمو بمعدل نمو سنوي مركب 7.11% حيث تسعى OEMs لتقليل الكتلة التي تسمح للدوارات الأطول بالنجاة من سرعات الطرف الأعلى دون أحمال زائدة. أغطية الصاري الهجين الكربوني/الزجاجي من LM Wind Power على ريشتها بطول 88.4 متر صدقت على تخفيضات الوزن دون انفجارات في التكلفة.

الاعتماد المتزايد ينبع أيضاً من ألياف الكربون القائمة على النسيج والتي هي أرخص بنسبة 40% من درجات الطيران، مما يفتح قطاعات التوربينات متوسطة المستوى. خلطات الألياف الطبيعية تقدم مناطق مستدامة، مع هجائن النخيل أو الكتان تطابق المقاييس الميكانيكية الرئيسية بينما تقلل الطاقة المجسدة. خلال أفق التوقعات، ستبقى استراتيجيات التهجين محورية حيث يوازن سوق مواد الألياف المركبة لتوربينات الرياح بين الصلابة وعمر الإجهاد والقدرة على التحمل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الراتنج: البولي يوريثان يتحدى هيمنة الإيبوكسي

احتفظت أنظمة الإيبوكسي بحصة الإيرادات البالغة 34.88% في عام 2024، بفضل الأداء المُوصف جيداً، ومع ذلك تتبع خلطات البوليستر/فينيل إستر والبولي يوريثان أسرع معدل نمو سنوي مركب 7.45%. وفورات الوقت المثبتة بنسبة 10-25% والتشريب المحسن تجعل تشريب البولي يوريثان المرشح الرئيسي لتمديد الإنتاج السنوي دون نفقات رأسمالية كبيرة.

الطلب على الكيماويات الحيوية التي تكبح انبعاثات دورة الحياة بنسبة 30-40% سيوجه بحث وتطوير التركيبات، وتوسيع حجم سوق مواد الألياف المركبة لتوربينات الرياح للراتنجات الخضراء، خاصة في أوروبا، حيث تظهر إفصاحات البصمة الكربونية بالفعل في المناقصات. عوامل المعالجة Baxxodur وحزم الإضافات التي تخفض ذرى الحرارة الخارجية تعزز قدرة الإيبوكسي التنافسية أكثر، مما يضمن تعايش فئات راتنج متعددة حتى عام 2030.

حسب التقنية: تقدم البريبريج يتحدى قيادة التشريب بالفراغ

استحوذ التشريب بالفراغ على 45.88% من حصة سوق مواد الألياف المركبة لتوربينات الرياح في عام 2024 بسبب قابليته للتوسع للريش فئة 100 متر. إنتاجية البريبريج، مع ذلك، ستصعد بنسبة 7.77% سنوياً حيث تتطلب التفاوتات الأكثر إحكاماً على أغطية الصاري السميكة والأسطح الديناميكية الهوائية المعقدة صفائح خالية من الفراغات تقريباً. HexPly M19 من Hexcel سريع المعالجة يقلص دورات الفرن بما يصل إلى 20%، مما يساعد مصانع البريبريج واسعة النطاق في أوروبا والصين على التنافس مع ضغوط التكلفة.

حسب التطبيق: ابتكار الريش يرسخ تركز الإيرادات

مثلت الريش 74.88% من سوق مواد الألياف المركبة لتوربينات الرياح في عام 2024 وستستمر بمعدل نمو سنوي مركب 7.45% حيث يعتبر توسع المنطقة الممسوحة الرافعة الأقوى لإنتاج الطاقة الأعلى. منطقة Vestas الممسوحة البالغة 43,000 متر مربع تؤكد فرصة الحجم، مع كل ريشة بطول 115 متر تحتوي على أكثر من 70 طن من الصفائح المركبة.

الأجزاء المتخصصة مثل الدوارات وانسيابية البرج والمنصات الداخلية تمثل أحجام متواضعة لكنها تبقى ذات قيمة مضافة بسبب الأدوات المعقدة والتفاوتات الأبعاد الإحكام. البحث والتطوير المستمر في الأشكال المسبقة ثلاثية الأبعاد المخيطة التي تقلص وقت تجميع الجذر إلى 10 دقائق يضيء كيف يحافظ سوق مواد الألياف المركبة لتوربينات الرياح على تحسين هوامش التكلفة والهيكل في وقت واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

آسيا والمحيط الهادئ، بنسبة 46.44% من إيرادات عام 2024، تبقى المنطقة الرسو لسوق مواد الألياف المركبة لتوربينات الرياح وتسجل معدل نمو سنوي مركب رائد 6.99%. إضافات الصين القياسية البالغة 117 جيجاواط لعام 2024، مدعومة بقواعد المحتوى المحلي التي تفضل China Jushi وCPIC، تدعم بصمة سلسلة توريد لا مثيل لها تصدر كلاً من الأقمشة الخام والريش المكتملة عالمياً.

أوروبا تتبع باعتماد التقنية الناضجة واللوائح الصارمة للاستدامة. طموح المملكة المتحدة للوصول إلى 50 جيجاواط من الرياح البحرية بحلول عام 2030، وهدف ألمانيا للطاقة النظيفة بنسبة 80%، وتفويضات الاقتصاد الدائري في فرنسا تدفع الصناع الأوروبيين نحو البلاستيك الحراري القابل لإعادة التدوير والقولبة المغلقة.

أمريكا الشمالية تزاوج الائتمانات الضريبية الفيدرالية مع مشتريات الولايات لتوسيع أساطيل البر في السهول الكبرى وإعادة تشغيل مناطق الرياح الساحلية. وزارة الطاقة الأمريكية تتوقع مضاعفة طلب المواد المركبة ثلاث مرات بحلول عام 2027، مما يدفع الاستثمارات من TPI Composites وGE Vernova التي تجعل إنتاج أغطية الصاري وإدراجات الجذر محلياً.

المشهد التنافسي

يُظهر سوق مواد الألياف المركبة لتوربينات الرياح تفتتاً معتدلاً حول متخصصي الريش العالميين ومنتجي الألياف وOEMs التوربينات المتكاملة. موردو المواد مثل Hexcel وToray وOwens Corning يسعون للعقود طويلة الأجل مع OEMs، ويطورون بالتعاون البريبريج منخفض الفراغ والأقمشة الزجاجية عالية المعامل. منصات التوأم الرقمي وأجهزة استشعار الألياف البصرية المدمجة وحلول التجهيز الآلية تكمل مجموعات الأدوات التنافسية، مما يسمح بمراقبة دورة الحياة التي تقلل تكاليف الصيانة.

قادة صناعة مواد الألياف المركبة لتوربينات الرياح

-

LM WIND POWER

-

شركة سيمنز الألمانية

-

TPI Composites

-

Vestas

-

مجموعة Zhongfu Lianzhong

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2023: تلقت INCA Renewtech التزاماً بقيمة 40 مليون دولار أمريكي لتسويق المواد المركبة الحيوية القائمة على القنب، لتصبح أول مورد متكامل رأسياً للألياف الطبيعية للريش.

- أبريل 2023: حصلت INCA Renewtech على 10 ملايين دولار إضافية من التمويل لتسريع تطوير مرفق معالجة القنب وتصنيع المواد المركبة. الاستثمار يهدف إلى الإسراع في إنتاج المواد المستدامة للشركة.

نطاق تقرير سوق مواد الألياف المركبة لتوربينات الرياح العالمي

يتضمن تقرير سوق مواد مواد الألياف المركبة لتوربينات الرياح:

| الألياف الزجاجية |

| ألياف الكربون |

| الألياف الطبيعية/الهجينة |

| الإيبوكسي |

| البوليستر/فينيل إستر |

| البولي يوريثان |

| راتنجات البلاستيك الحراري |

| التشريب بالفراغ |

| البريبريج |

| الوضع اليدوي |

| اللف الخيطي / البثق |

| ريش الرياح |

| الناسيل ومخاريط الأنف |

| المحاور والأغطية والأجزاء الإضافية |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الألياف | الألياف الزجاجية | |

| ألياف الكربون | ||

| الألياف الطبيعية/الهجينة | ||

| حسب نوع الراتنج | الإيبوكسي | |

| البوليستر/فينيل إستر | ||

| البولي يوريثان | ||

| راتنجات البلاستيك الحراري | ||

| حسب التقنية | التشريب بالفراغ | |

| البريبريج | ||

| الوضع اليدوي | ||

| اللف الخيطي / البثق | ||

| حسب التطبيق | ريش الرياح | |

| الناسيل ومخاريط الأنف | ||

| المحاور والأغطية والأجزاء الإضافية | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق مواد الألياف المركبة لتوربينات الرياح؟

قُدر سوق مواد الألياف المركبة لتوربينات الرياح بـ 13.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.22 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 6.26%.

أي منطقة تقود سوق مواد الألياف المركبة لتوربينات الرياح؟

قادت آسيا والمحيط الهادئ بحصة إيرادات 46.44% في عام 2024 وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 6.99% حتى عام 2030، مدفوعة بشكل أساسي بتركيبات الرياح واسعة النطاق في الصين.

أي نوع ألياف ينمو بأسرع معدل في ريش التوربينات؟

تتوسع ألياف الكربون بمعدل نمو سنوي مركب 7.11% حيث تعتمد OEMs أغطية الصاري الهجين الكربوني/الزجاجي لتقليل الوزن في الريش الأطول من 100 متر.

كيف تحسن الراتنجات الجديدة تصنيع الريش؟

راتنجات تشريب البولي يوريثان تقلل أوقات دورة القالب بما يصل إلى 25% وتحسن تشريب الألياف، مما يزيد إنتاجية المصنع بينما تلبي متطلبات عمر الإجهاد.

لماذا تحظى المواد المركبة البلاستيك الحراري القابلة لإعادة التدوير بالاهتمام؟

قواعد الاقتصاد الدائري الأوروبية وتفويضات تمويل ESG توجه OEMs نحو أنظمة البلاستيك الحراري مثل Elium أو PECAN الحيوي التي تمكن استخراج المواد الكامل في نهاية الحياة.

آخر تحديث للصفحة في: