حجم وحصة سوق المواد المركبة المقواة بالألياف

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

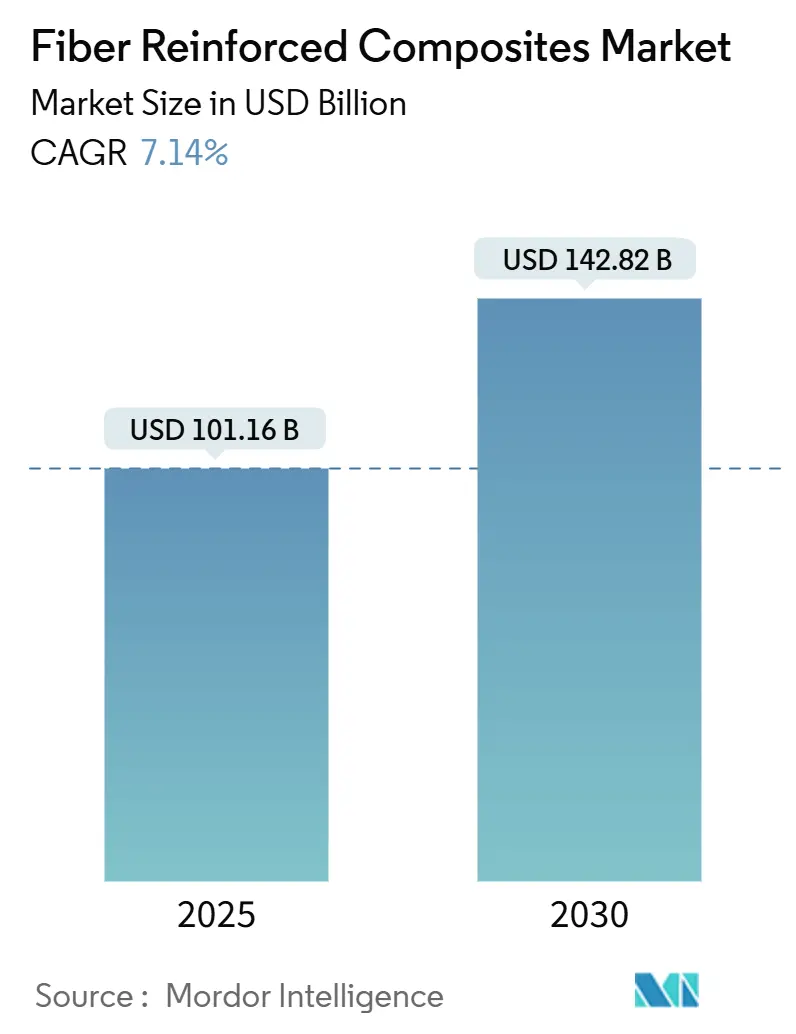

| حجم السوق (2025) | 101.16 مليار دولار أمريكي |

| حجم السوق (2030) | 142.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.14% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد المركبة المقواة بالألياف من قبل موردور إنتليجنس

وصل سوق المواد المركبة المقواة بالألياف إلى 101.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 142.81 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 7.14%. ينشأ الطلب القوي من برامج الطيران التي تخصص أكثر من 50% من الوزن الهيكلي للمواد المركبة، وخاصة منصات Boeing 787 وAirbus A350[1]CompositesWorld Editors, "Aerospace drives 50% composite content in new programmes," compositesworld.com. يسرّع مصنعو السيارات الذين يسعون لامتثال معايير اقتصاد الوقود المؤسسي المتوسط ومكاسب المدى للمركبات الكهربائية اعتماد صفائح الكربون خفيفة الوزن، بينما يؤدي دفع قطاع الرياح نحو شفرات بطول 100 متر إلى توسيع سوق المواد المركبة المقواة بالألياف أكثر[2]Federal Register, "Corporate Average Fuel Economy Standards for MY 2027-2032," federalregister.gov. أتمتة العمليات تعمق القدرة التنافسية، حيث تحل خطوط وضع الألياف الآلية نقص العمالة وتحديات الاتساق. إقليمياً، تتصدر آسيا-المحيط الهادئ بدعم من الطاقة التصنيعية واسعة النطاق في الصين، رغم أن ضغوط فائض الطاقة المحلية تستمر حتى مع توسع النظام البيئي للطيران الناشئ في الهند.

النقاط الرئيسية للتقرير

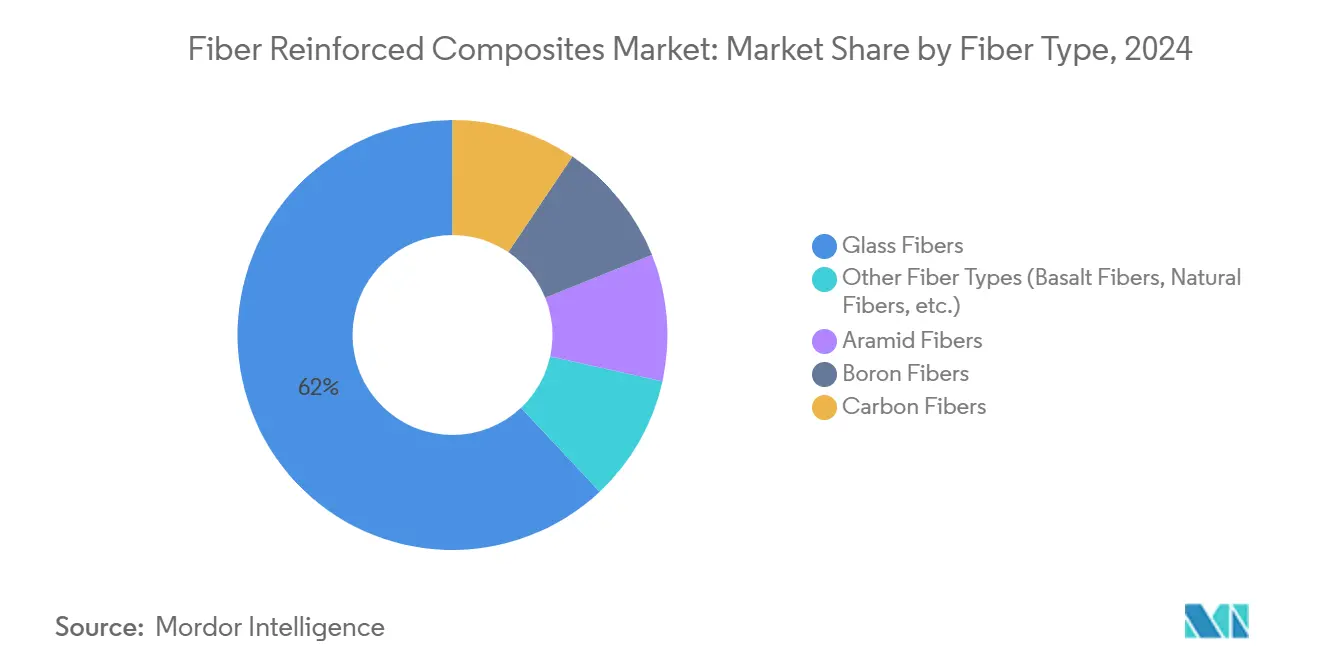

- حسب نوع الألياف، تصدرت الألياف الزجاجية بحصة إيرادات قدرها 61.87% في عام 2024؛ ومن المتوقع أن تتوسع ألياف الكربون بمعدل نمو سنوي مركب قدره 8.04% خلال عام 2030.

- حسب المصفوفة، شكلت الأنظمة البوليمرية 70.45% من حصة حجم سوق المواد المركبة المقواة بالألياف في عام 2024، بينما ستزداد المواد المركبة ذات المصفوفة المعدنية بمعدل نمو سنوي مركب قدره 7.50% خلال عام 2030.

- حسب عملية التصنيع، احتلت طرق التبطين 26.18% من حصة سوق المواد المركبة المقواة بالألياف في عام 2024، بينما من المتوقع أن ينمو وضع الألياف الآلي بمعدل نمو سنوي مركب قدره 8.12% إلى عام 2030.

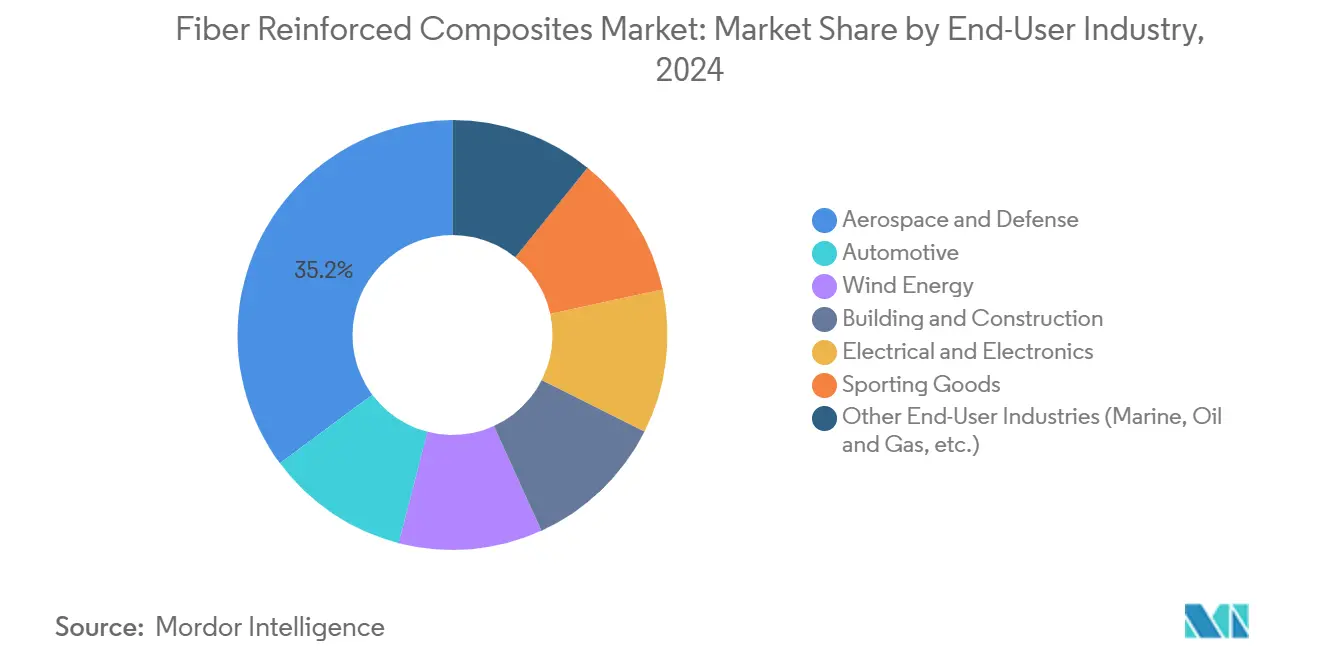

- حسب صناعة المستخدم النهائي، استحوذت الطيران والدفاع على حصة 35.16% في عام 2024؛ تطبيقات السيارات تمثل أسرع نمو بمعدل نمو سنوي مركب قدره 7.96% إلى عام 2030.

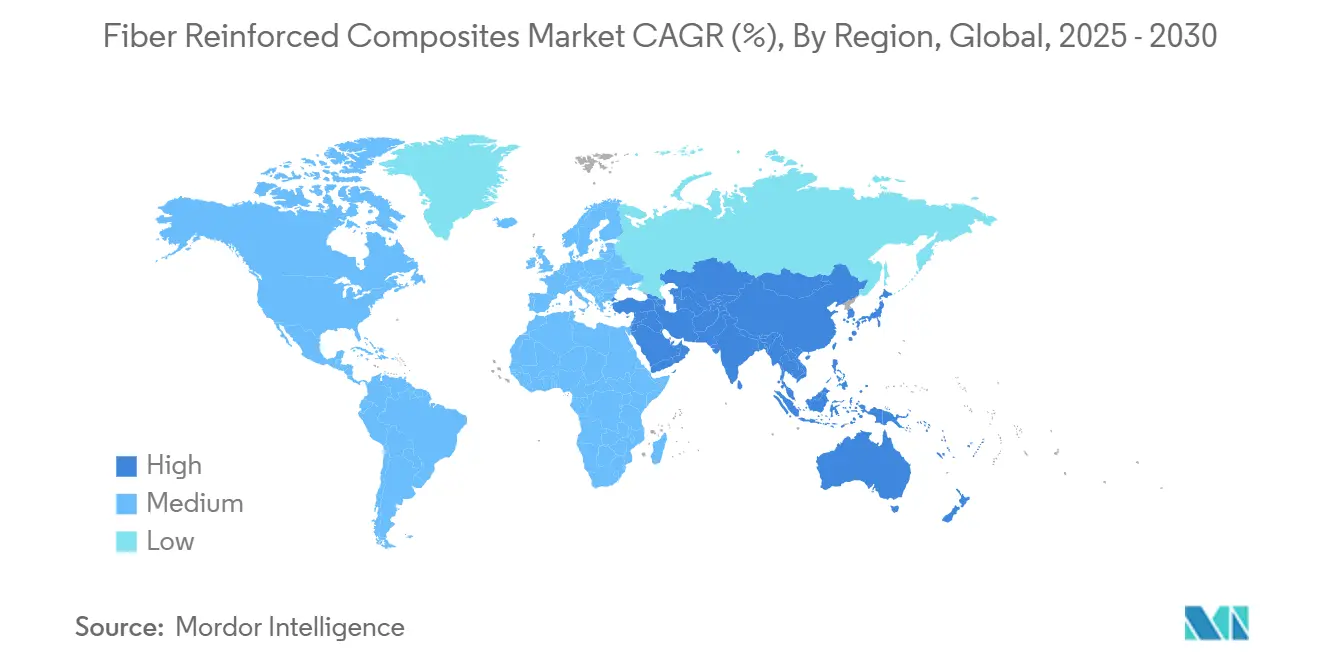

- حسب الجغرافيا، هيمنت آسيا-المحيط الهادئ بحصة 41.05% في عام 2024 ومن المقرر أن ترتفع بمعدل نمو سنوي مركب قدره 8.38% خلال عام 2030.

اتجاهات ورؤى السوق العالمي للمواد المركبة المقواة بالألياف

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نمو الطلب على مواد الطيران المركبة | +1.8% | عالمياً، مركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| زيادة طول شفرات توربينات الرياح | +1.2% | عالمياً، بقيادة أوروبا والصين | المدى الطويل (≥ 4 سنوات) |

| تفويضات تخفيف وزن السيارات | +1.5% | المناطق التنظيمية في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| إعادة تأهيل البنية التحتية بحديد التسليح FRP | +0.8% | أمريكا الشمالية وآسيا-المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| خطوط أشرطة UD اللدائن الحرارية سريعة التبطين | +0.9% | مراكز التصنيع العالمية | المدى المتوسط (2-4 سنوات) |

| مواد أولية أكريلونيتريل مشتقة من احتجاز الكربون | +0.3% | المتبنون الأوائل في أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو الطلب على مواد الطيران المركبة

تستهدف البرامج التجارية محتوى مركب بنسبة 50% لتأمين تخفيضات في استهلاك الوقود بنسبة 15-20%، وتصاميم eVTOL ترفع هذه النسبة أكثر. قفزت إيرادات Hexcel من الطيران التجاري بنسبة 21.3% في عام 2024 على معدلات البناء واسعة الجسم، لكن ضيق سلسلة التوريد يخفف التسليمات قريبة المدى. يهدف مشروع HiCAM التابع لناسا إلى مضاعفة معدلات الإنتاج لهياكل الطائرات المصنوعة من اللدائن الحرارية والمتصلبة بالحرارة، مما يشير إلى ارتفاع هيكلي في الطلب. البحث والتطوير المتوازي على خزانات التبريد المركبة بالكامل للدفع بالهيدروجين السائل يفتح قطاعات فرعية جديدة لسوق المواد المركبة المقواة بالألياف. معاً، هذه التحولات تترسخ الطيران كمحفز نمو متوسط المدى.

زيادة طول شفرات توربينات الرياح

أطوال الشفرات تتجاوز الآن 100 متر، مما يتطلب أغطية كربونية للعمود الفقري للاحتفاظ بالصلابة دون عقوبات الوزن. يؤكد مشروع Big Adaptive Rotor الأمريكي على هذا المسار، بينما تحسن خلائط الألياف الطبيعية-الاصطناعية الهجينة استدامة دورة الحياة. خطوط البثق الجديدة من البولي يوريثان-الكربون من Dow تحقق معالجة 90% في الخط، مما يعزز الإنتاجية للصفائح كبيرة الحجم. من المتوقع أن تصل الطاقة العالمية إلى 981 جيجاواط بحلول عام 2030، لكن إعادة تدوير الشفرات في نهاية العمر الافتراضي تبقى غير محلولة، مما يدعو إلى ابتكار الاقتصاد الدائري.

تفويضات تخفيف وزن السيارات

قواعد EPA للسنوات النموذجية 2027-2032 وأهداف CAFE المتوازية تلزم مكاسب الكفاءة السنوية بنسبة 2%، مما يجعل المواد المركبة الكربونية جزءاً لا يتجزأ من منصات البطاريات الكهربائية. اعتماد AFP خفض أوقات الدورة ومكّن General Motors من تقليل الكتلة من هياكل الجسم في الأبيض. C-brace المركب من Ford على Bronco Raptor 2022 تحقق من فوائد التصادم والصلابة تحت إساءة الاستعمال خارج الطريق. حاويات البطاريات تستفيد الآن من مقاومة الوزن والهروب الحراري للمواد المركبة، مما يوسع سوق المواد المركبة المقواة بالألياف أكثر.

إعادة تأهيل البنية التحتية بحديد التسليح FRP

حديد التسليح CFRP المقاوم للتآكل يتفوق على الفولاذ بربع الوزن، مما يترجم إلى أغطية أرق ودورات حياة موسعة للجسور. وثق Valley Metro توفيرات إجمالية بنسبة 23% وتقليل الجدول الزمني بـ 110 أيام في امتداد السكك الحديدية الخفيفة باستخدام تعزيز FRP asce.org. الأسمنت ذاتي الاستشعار المعزز بألياف الكربون يحقق عوامل مقياس قريبة من 40، مما يسمح بمراقبة مدمجة لصحة الهيكل. المنظمون النقليون عبر أمريكا الشمالية وآسيا-المحيط الهادئ يعممون مواصفات قضبان GFRP، مما يدعم الطلب طويل المدى.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف المواد الخام والمعالجة العالية | -1.40% | عالمياً، حادة في الأسواق الناشئة | المدى القصير (≤ 2 سنوات) |

| صعوبات في إعادة التدوير | -0.80% | ضغط تنظيمي في أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| عيوب الأداء بسبب امتصاص الماء ومقاومة الحريق المنخفضة | -0.60% | عالمياً، حرجة في تطبيقات البحرية والطيران | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف المواد الخام والمعالجة العالية

الكربنة كثيفة الطاقة تدفع تكاليف المدخلات المرتفعة، رغم أن المواد السابقة القائمة على اللجنين من جامعة مانشستر تشير إلى إمكانية توفير 3-5 مرات. أنظمة AFP التقليدية تُدرج بـ 3-6 ملايين دولار أمريكي، لكن نماذج التأجير المعيارية تخفض حاجز الدخول. انخفاض مبيعات SGL Carbon بنسبة 35.2% في وحدات الألياف يظهر الحساسية لتقلبات أسعار السلع. ألياف الكربون المعاد تدويرها، التي تتطلب طاقة أقل بكثير، يمكن أن تخفف بعض الضغط مع الحفاظ على الخصائص الميكانيكية.

صعوبات في إعادة التدوير

توربينات وطائرات نهاية العمر الافتراضي يمكن أن تنتج 840,300 طن من نفايات CFRP سنوياً بحلول عام 2050، مقابل أقل من 100,000 طن من قدرة إعادة التدوير اليوم. طرق الأسيتوليز تحلل مصفوفات الإيبوكسي-الأمين في درجة حرارة الغرفة، مما يستعيد جودة الألياف بالكامل. التحلل الحراري في الهواء المحيط يحافظ على 73.3% من قوة الشد بعد معالجة 500 درجة مئوية، مما يجعل الاعتماد الصناعي ممكناً. التوجيهات الأوروبية تدفع مصنعي المعدات الأصلية نحو مثل هذه الحلول، مما يحفز شراكات OEM مثل شبكة استرداد ألياف الكربون من Boeing.

تحليل القطاعات

حسب نوع الألياف: الكربون يقود الابتكار رغم هيمنة الزجاج

في عام 2024، هيمنت الألياف الزجاجية على السوق بحصة 61.87%، مدفوعة بكفاءات التكلفة وسلاسل التوريد القوية في قطاعات البناء والسيارات وطاقة الرياح. بينما تحتل حصة أصغر، من المتوقع أن تنمو ألياف الكربون بمعدل نمو سنوي مركب قدره 8.04% خلال عام 2030، مدعومة بزيادة الطلب في صناعات الطيران والسيارات عالية الأداء. ألياف الأراميد، المعروفة بمقاومتها للصدمات والثبات الحراري، تُستخدم بشكل أساسي في معدات الحماية ومكونات الطيران. رغم تكاليفها العالية، تُستخدم ألياف البورون في تطبيقات الطيران المتخصصة. اعتماد الألياف الطبيعية يزداد من خلال المواد المركبة الهجينة التي تجمع بين الألياف الاصطناعية والطبيعية، مما يوفر فوائد بيئية مع الحفاظ على الأداء. على سبيل المثال، تُستخدم ألياف الخيزران والسيزال في شفرات توربينات الرياح.

التطورات في التصنيع تحول اقتصاديات إنتاج الألياف. مشروع CARBOWAVE قدم إنتاج ألياف الكربون بمساعدة الميكروويف، مما يقلل استهلاك الطاقة بنسبة تصل إلى 70%، مما قد يغير هياكل التكلفة والتأثيرات البيئية. أنشأت المملكة العربية السعودية أول منشأة على نطاق صناعي لإنتاج ألياف الكربون المعززة بالجرافين، تستهدف تطبيقات الطيران والسيارات والبناء، مع إيرادات متوقعة تتجاوز 1.6 مليار دولار أمريكي بحلول عام 2030. ألياف البازلت تظهر كبديل مستدام، تقدم خصائص ميكانيكية فائقة ومقاومة بيئية مقارنة بالمواد المركبة من الألياف الطبيعية. إضافة إلى ذلك، مزاياها في التكلفة على ألياف الكربون تجعلها مناسبة لتطبيقات الرياح البحرية التي تتطلب المتانة في البيئات القاسية.

ملاحظة: حصة القطاع من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصفوفة: هيمنة البوليمر تواجه تحدي المواد المتقدمة

في عام 2024، شكلت الأنظمة البوليمرية 70.45% من الإيرادات، بينما من المتوقع أن تحقق خيارات المصفوفة المعدنية معدل نمو سنوي مركب قدره 7.50%، مما يبرز أهميتها المستمرة في سوق المواد المركبة المقواة بالألياف، خاصة لتطبيقات إدارة الحرارة في الطيران. المواد المركبة للمصفوفة السيراميكية المطورة من قبل GE تعزز درجات حرارة تشغيل محركات الطائرات، مما يحسن كفاءة الوقود بنسبة تصل إلى 20%. إضافة إلى ذلك، مواد الكربون-الكربون حرجة للمكونات المعرضة لإعادة الدخول فائق السرعة ومفاعلات الاندماج، حيث التحمل عند 2,000 درجة مئوية أمر أساسي.

اللدائن الحرارية سريعة الدورة، مثل البولي كربونات وPEKK وPEEK، تكتسب زخماً بسبب قابليتها لإعادة التدوير وقدرتها على القولبة بالضغط لدقيقة واحدة. قدمت Covestro ألواح البولي كربونات ذات الألياف المستمرة تستهدف قطاع الإلكترونيات الاستهلاكية. علاوة على ذلك، أثبتت NREL راتنج إيبوكسي قائم على أساس حيوي يقلل انبعاثات غازات الدفيئة بنسبة 40% مقارنة بالراتنجات القائمة على البتروكيماويات مع الحفاظ على كفاءة تكلفة الإنتاج. طورت Mitsubishi Chemical أيضاً مادة مركبة سيراميكية قادرة على تحمل درجات حرارة 1,500 درجة مئوية، تلبي مواصفات JAXA لمركبات الإطلاق وتخلق فرص إيرادات جديدة في قطاعي الدفاع والفضاء.

حسب عملية التصنيع: الأتمتة تحول الطرق التقليدية

في عام 2024، حافظت عملية التبطين على حصة سوقية قدرها 26.18%، بينما شهد وضع الألياف الآلي نمواً كبيراً، مسجلاً معدل نمو سنوي مركب مثير للإعجاب قدره 8.12%. يبرز هذا الاتجاه التركيز المتزايد على إنتاجية العمل ضمن سوق المواد المركبة المقواة بالألياف. طورت Engel وFill بنجاح خلايا أشرطة اللدائن الحرارية، محققة أوقات تاكت لدقيقة واحدة عبر 30 شريطاً ودمج التحقق من الجودة القائم على الكاميرا. وفي الوقت نفسه، حققت خطوط البثق التي تستخدم أنظمة راتنج البولي يوريثان معدل معالجة في الخط ملحوظ قدره 90%، مما يعزز الإنتاج بشكل كبير لأغطية العمود الفقري لشفرات الرياح.

التصنيع الإضافي يحول الصناعة من خلال دمج ترسيب الألياف المستمرة مع المعالجة الحرارية في الموقع. هذا التقدم لا يقلل فقط من نفايات المواد بل يوسع أيضاً إمكانيات التصميم. في تطوير مهم، حصلت عملية التغذية الشعرية من جامعة ديلاوير على تمويل من ناسا لتطوير تطبيقات الدروع الحرارية في المركبات الفضائية. إضافة إلى ذلك، خطوط الضغط-الحقن، التي تجمع منصة Digital Composites من SABIC مع أتمتة Airborne، تتوسع في تطبيقات المواد المركبة في أجهزة الكمبيوتر المحمولة وتزيين المركبات. في جبهة أخرى، لف الخيوط الروبوتي من Cygnet Texkimp يدعم بفعالية هياكل 10 أمتار في زوايا تبطين حادة، مما يمكّن التقدم في برامج تخزين الهيدروجين وصواري اليخوت.

حسب صناعة المستخدم النهائي: قيادة الطيران تلتقي بنمو السيارات

استحوذت الطيران والدفاع على 35.16% من دوران عام 2024 وتبقى الطليعة التقنية، لكن أحجام السيارات سترتفع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 7.96%، مدفوعة بمنصات البطاريات الكهربائية التي تتطلب استراتيجيات تعويض كتلة عدوانية. تخفف مشتريات طاقة الرياح في عام 2024 بسبب عقد اللوجستيات، لكن التحول طويل المدى نحو توربينات بحرية بقوة 15 ميجاواط يضمن طلباً مستقراً على توريد أغطية العمود الفقري الكربوني.

في البنية التحتية المدنية، حديد التسليح FRP وإطارات البقاء في المكان تعزز متانة الجسور، مدعومة بسلطات النقل التي تعتمد التعزيز غير المتآكل. تستفيد مصغرات الإلكترونيات من صفائح عالية القوة العازلة، ومعدات الرياضة تبقى مكاناً ثابتاً للألياف المميزة. TPI Composites تجاوزت علامة 100,000 شفرة، مطبقة معالجات التعلم الآلي التي تقصر أوقات الدورة بنسبة 25%.

ملاحظة: حصة القطاع من جميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

ولدت آسيا-المحيط الهادئ 41.05% من مبيعات عام 2024 ومن المقرر أن تسجل معدل نمو سنوي مركب قدره 8.38%، مما يضمن أن سوق المواد المركبة المقواة بالألياف يبقى مرتكزاً في المنطقة. استثمرت HRC الصينية 33.8 مليون دولار أمريكي في Changshu لتوسيع إنتاج الأجزاء المتصلبة بالحرارة واللدائن الحرارية المتسلسلة، بينما تزود Kineco Exel الهندية الآن ألواح الكربون المبثوقة لـ Vestas من موقعها في جوا. محلية Swancor التايوانية توريد صفائح الراتنج للمشاريع البحرية، مما يعمق سلسلة القيمة الإقليمية.

تستفيد أمريكا الشمالية من قاعدة طيران راسخة ولوائح اقتصاد الوقود للحفاظ على الطلب. ضاعفت GKN Aerospace قدرة التجميع في تشيواوا، المكسيك، مضيفة 200 وظيفة لخدمة برامج Gulfstream وHondaJet. وسعت Safran قدرة محرك LEAP في كيريتارو، مما يؤكد صعود المكسيك كعقدة تصنيع للمواد المركبة. طور باحثو MIT "النانو ستيتشنغ" بأنابيب الكربون النانوية، رافعين القص بين الطبقات بنسبة 62% ومشيرين إلى مكاسب تخفيف وزن أخرى[3]MIT News Office, "Nanostitching Carbon Nanotubes Boosts Interlaminar Strength," news.mit.edu.

أوروبا تدعم تفويضات إعادة التدوير وابتكار المواد منخفضة الكربون. مشروع FRAMES من Clean Sky 2 تحقق من تسخين AFP بمصباح الزينون الفلاش لأجنحة PEEK وPEKK، بينما فتحت Strata وSolvay أول مصنع prepreg في منطقة الشرق الأوسط وشمال أفريقيا لأجزاء Boeing 777X في العين، الإمارات العربية المتحدة. ارتفع دوران المواد المركبة في البرازيل بنسبة 5.6% إلى 560 مليون دولار أمريكي في عام 2024، مما يشير إلى إمكانات نمو كامنة عبر أمريكا الجنوبية.

المشهد التنافسي

سوق المواد المركبة المقواة بالألياف مجزأ بشكل معتدل. تتصدر شركات Toray Industries وHexcel وOwens Corning ومجموعة Mitsubishi Chemical في النطاق والتكامل الرأسي، لكن الداخلين من الطبقة المتوسطة يستفيدون من الأتمتة أو مجالات الاستدامة للتمييز. سجلت Hexcel ارتفاعاً في المبيعات بنسبة 21.3% في الطيران التجاري، مما يعكس انتعاش الحجم وسط عقد سلسلة التوريد. باعت Owens Corning وحدة التعزيز الزجاجي لـ Praana Group مقابل 755 مليون دولار أمريكي لشحذ تركيزها على منتجات البناء، مما يشير إلى إعادة تنظيم المحفظة المستمرة.

المخربون القائمون على التكنولوجيا يجتذبون رأس المال: Boston Materials حصلت على 13.5 مليون دولار أمريكي لهندسة Z-axis Fibre، مع انضمام ذراع المشاريع لـ Mitsubishi Chemical للجولة. خطوط الألياف المعززة بالجرافين السعودية تُظهر التنويع السيادي في المواد المتقدمة، تهدف لالتقاط علب الإلكترونيات وحاويات بطاريات المركبات الكهربائية. الاستثمارات في الأتمتة تبقى منتشرة، حيث تتقارب OEMs على AFP وRTM عالي السرعة وخطوط Digital Composites لضمان القابلية للتكرار والتكافؤ في التكلفة مع الختم الألمنيوم.

قادة صناعة المواد المركبة المقواة بالألياف

-

TORAY INDUSTRIES, INC

-

شركة Hexcel Corporation

-

Solvay

-

SGL Carbon

-

Teijin Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أنهت Owens Corning بيع أعمال تعزيزات الألياف الزجاجية إلى Praana Group مقابل 755 مليون دولار أمريكي. في الوقت نفسه، تهدف Praana Group إلى تعزيز الكفاءات التشغيلية ضمن قطاع الألياف الزجاجية، مستفيدة من الطلب العالمي المتزايد على الطاقة النظيفة.

- سبتمبر 2024: قدمت شركة Hexcel Corporation نسيج التعزيز المنسوج الجديد HexForce 1K. هذا النسيج خفيف الوزن، المطور باستخدام ألياف الكربون HexTow AS4C 1K المملوكة لـ Hexcel، يسهل إنتاج مواد مركبة خفيفة الوزن وعالية القوة. نسيج HexForce 1K مصمم لتطبيقات صناعية متنوعة، بما في ذلك عصي الجولف وعصي الهوكي ومكونات السيارات.

نطاق تقرير السوق العالمي للمواد المركبة المقواة بالألياف

يشمل تقرير سوق المواد المركبة المقواة بالألياف:

| ألياف الكربون |

| الألياف الزجاجية |

| ألياف الأراميد |

| ألياف البورون |

| أنواع الألياف الأخرى (ألياف البازلت، الألياف الطبيعية، إلخ.) |

| المواد المركبة ذات المصفوفة البوليمرية |

| المواد المركبة ذات المصفوفة المعدنية |

| المواد المركبة السيراميكية |

| المواد المركبة الكربون-كربون |

| المواد المركبة الهجينة |

| التبطين (يدوي/رش) |

| لف الخيوط |

| البثق |

| قولبة نقل الراتنج |

| وضع الألياف الآلي ووضع الشريط |

| قولبة الضغط والحقن |

| الطباعة ثلاثية الأبعاد / التصنيع الإضافي |

| الطيران والدفاع |

| السيارات |

| طاقة الرياح |

| البناء والتشييد |

| الكهرباء والإلكترونيات |

| السلع الرياضية |

| صناعات المستخدمين النهائيين الأخرى (البحرية، النفط والغاز، إلخ.) |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول آسيان | |

| بقية آسيا-المحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | المملكة العربية السعودية |

| جنوب أفريقيا | |

| الشرق الأوسط وأفريقيا |

| حسب نوع الألياف | ألياف الكربون | |

| الألياف الزجاجية | ||

| ألياف الأراميد | ||

| ألياف البورون | ||

| أنواع الألياف الأخرى (ألياف البازلت، الألياف الطبيعية، إلخ.) | ||

| حسب المصفوفة | المواد المركبة ذات المصفوفة البوليمرية | |

| المواد المركبة ذات المصفوفة المعدنية | ||

| المواد المركبة السيراميكية | ||

| المواد المركبة الكربون-كربون | ||

| المواد المركبة الهجينة | ||

| حسب عملية التصنيع | التبطين (يدوي/رش) | |

| لف الخيوط | ||

| البثق | ||

| قولبة نقل الراتنج | ||

| وضع الألياف الآلي ووضع الشريط | ||

| قولبة الضغط والحقن | ||

| الطباعة ثلاثية الأبعاد / التصنيع الإضافي | ||

| حسب صناعة المستخدم النهائي | الطيران والدفاع | |

| السيارات | ||

| طاقة الرياح | ||

| البناء والتشييد | ||

| الكهرباء والإلكترونيات | ||

| السلع الرياضية | ||

| صناعات المستخدمين النهائيين الأخرى (البحرية، النفط والغاز، إلخ.) | ||

| حسب الجغرافيا (القيمة) | آسيا-المحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| بقية آسيا-المحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المواد المركبة المقواة بالألياف؟

يبلغ سوق المواد المركبة المقواة بالألياف 101.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 142.81 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تتصدر سوق المواد المركبة المقواة بالألياف؟

احتلت آسيا-المحيط الهادئ حصة 41.05% في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 8.38% خلال عام 2030.

أي قطاع استخدام نهائي يولد أعلى طلب؟

تصدرت تطبيقات الطيران والدفاع بحصة إيرادات قدرها 35.16% في عام 2024، بسبب المحتوى المركب العالي في برامج الطائرات الجديدة.

ما القيد الرئيسي الذي قد يبطئ نمو السوق؟

تكاليف المواد الخام والمعالجة العالية تقلل حالياً من توقع معدل النمو السنوي المركب بـ 1.40 نقطة مئوية، رغم مبادرات تقليل التكلفة المستمرة.

كيف يتم إعادة تدوير المواد المركبة؟

التقنيات الناشئة للتحلل الكيميائي والتحلل الحراري المحسن تستعيد الآن حتى 93.5% من معامل الألياف، رغم أن قدرة إعادة التدوير العالمية ما زالت تتخلف عن أحجام النفايات المتوقعة.

آخر تحديث للصفحة في: