حجم وحصة السوق العقاري التجاري الإسرائيلي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 19.21 مليار دولار أمريكي |

| حجم السوق (2030) | 26.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.53% CAGR |

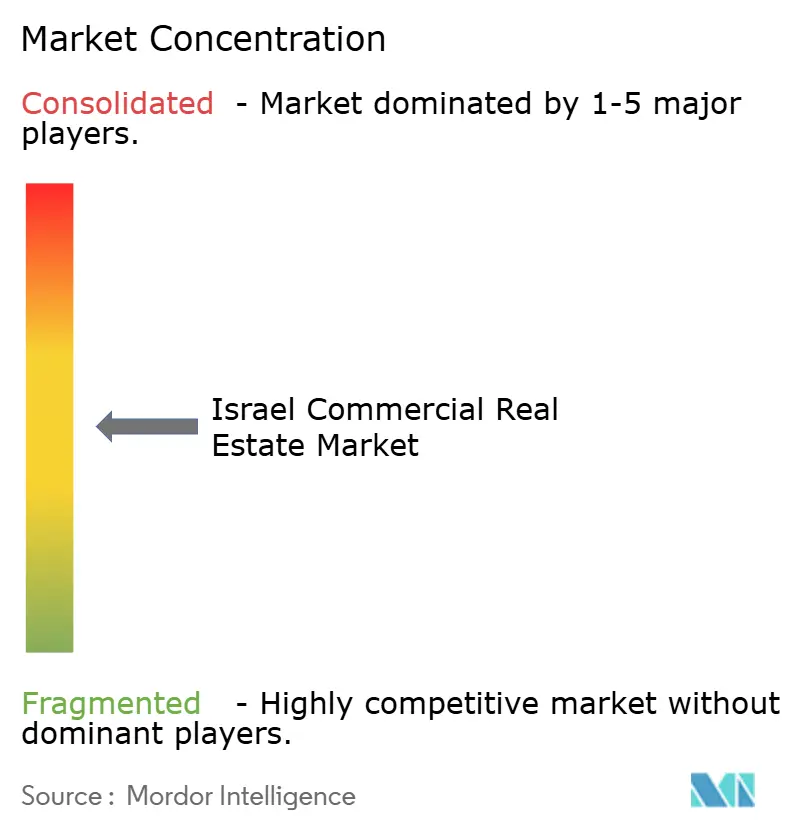

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق العقاري التجاري الإسرائيلي من قبل مردور إنتليجنس

يبلغ السوق العقاري التجاري الإسرائيلي 19.21 مليار دولار أمريكي في عام 2025 وهو في طريقه لتسجيل 26.36 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.53%. يعكس هذا التوسع مكانة إسرائيل كمركز تكنولوجي عالمي، وموقعها المحوري بين ثلاث قارات، والتدفق المستمر لرأس المال المؤسسي المحلي الساعي للحصول على دخل مرتبط بالتضخم. الطلب المدفوع بالتجارة الإلكترونية على حدائق الخدمات اللوجستية من الدرجة الأولى، والتطوير المعجل الموجه نحو وسائل النقل على طول ممرات السكك الحديدية الجديدة في تل أبيب، وبناء مراكز البيانات الطرفية، كلها ترفع متطلبات الإشغال. في الوقت نفسه، التقلبات الجيوسياسية وارتفاع تكاليف البناء تحافظ على أقساط المخاطر مرتفعة، مما يدفع المستثمرين للتأكيد على جودة الأصول والمواقع المرنة وقواعد المستأجرين المتنوعة[1]أمير يارون، "تقرير الاستقرار المالي السنوي 2024"، بنك إسرائيل، bankisrael.gov.il. يستجيب المطورون الراسخون بتحديثات المباني الذكية، وترقيات كفاءة الطاقة، والمشاريع المشتركة الاستراتيجية التي تقلل تكاليف التمويل مع توسيع الوصول إلى السوق.

الاستنتاجات الرئيسية للتقرير

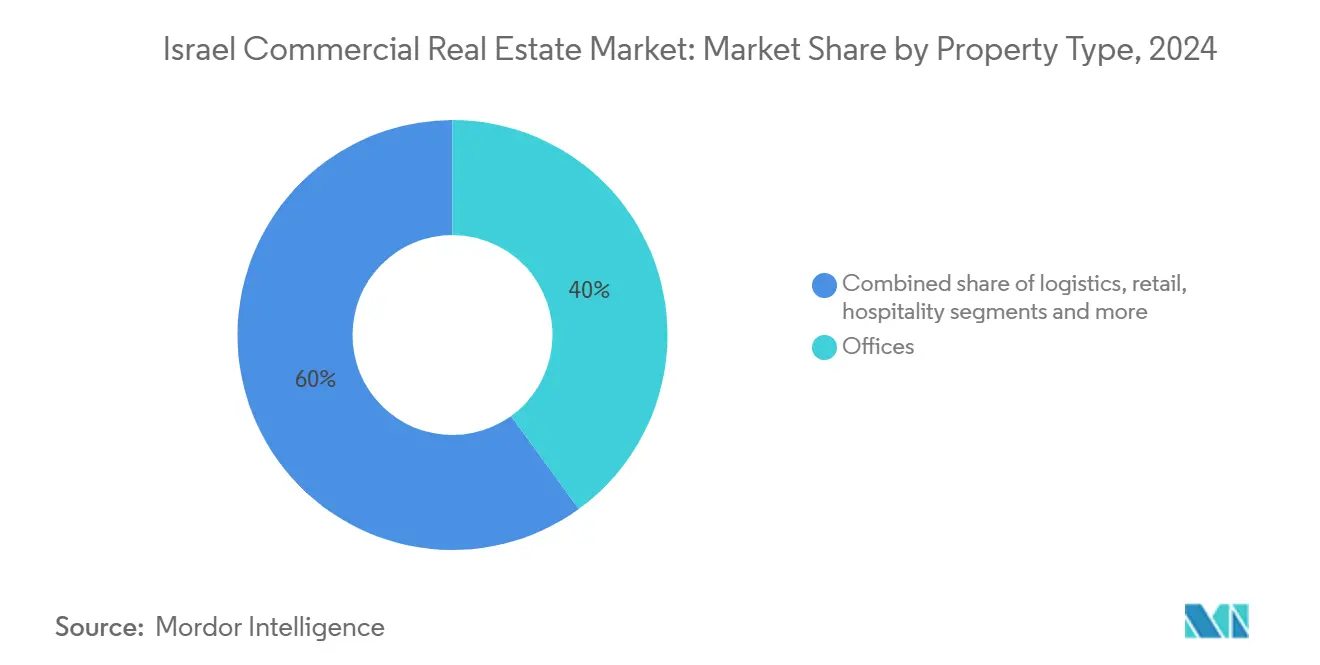

- حسب نوع العقار، احتلت المكاتب أكبر حصة في السوق العقاري التجاري الإسرائيلي بنسبة 40.0% في عام 2024، في حين أن مساحة الخدمات اللوجستية والصناعية من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.73% حتى عام 2030.

- حسب النموذج التجاري، شكلت معاملات المبيعات 74.0% من حجم السوق العقاري التجاري الإسرائيلي في عام 2024، بينما تسجل أنشطة الإيجار والتأجير أسرع معدل نمو سنوي مركب قدره 6.99% للفترة 2025-2030.

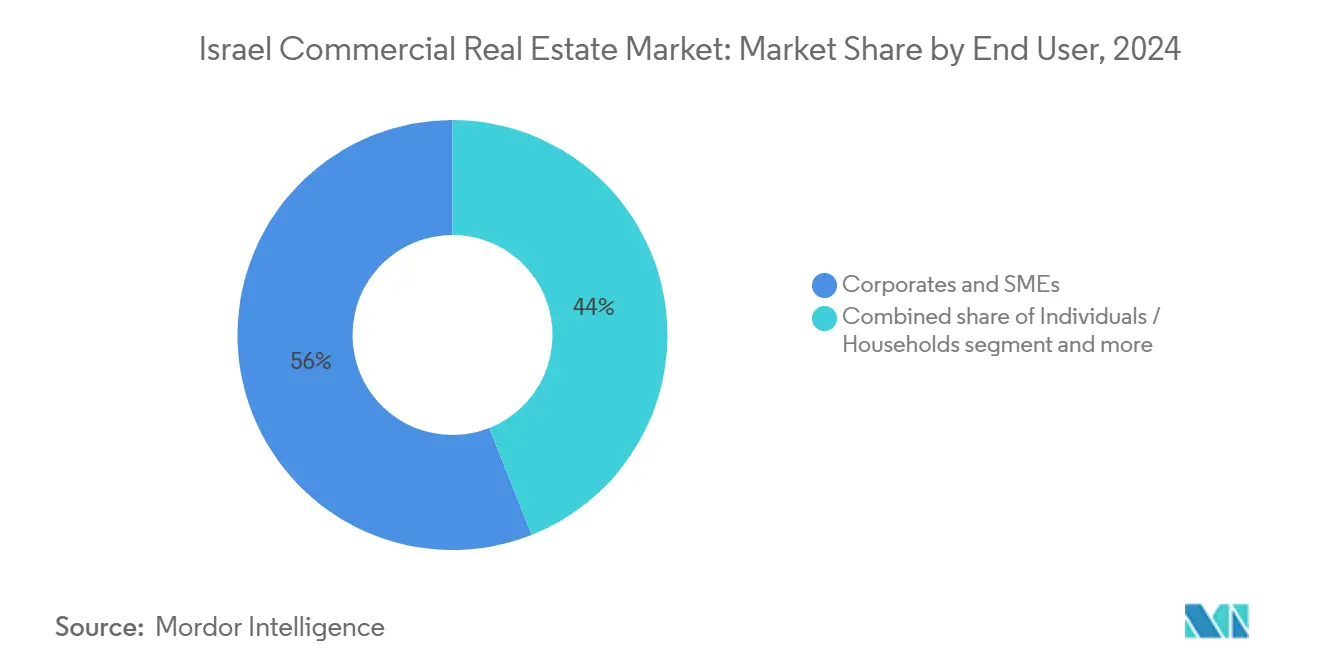

- حسب المستخدم النهائي، سيطرت الشركات والمؤسسات الصغيرة والمتوسطة على 56.0% من النشاط في عام 2024؛ من المتوقع أن ينمو هذا القطاع بنسبة 6.92% خلال فترة التوقع.

- حسب المنطقة، تصدرت منطقة تل أبيب بحصة إيرادات قدرها 45.0% في عام 2024، في حين تسجل المنطقة الوسطى أعلى معدل نمو سنوي مركب قدره 7.12% حتى عام 2030.

اتجاهات ورؤى السوق العقاري التجاري الإسرائيلي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ازدهار توسع مستأجري التكنولوجيا العالمية | +1.2% | مناطق تل أبيب والوسط | الأجل المتوسط (2-4 سنوات) |

| الطلب على الخدمات اللوجستية والسلسلة الباردة من الدرجة الأولى | +0.9% | على المستوى الوطني؛ الوسط والجنوب | الأجل القصير (≤ سنتان) |

| تحول صناديق المعاشات إلى صناديق الاستثمار العقاري | +0.8% | على المستوى الوطني | الأجل المتوسط (2-4 سنوات) |

| رفع ممر القطار الخفيف في تل أبيب | +0.7% | ممرات تل أبيب والوسط | الأجل الطويل (≥ 4 سنوات) |

| تحويل سلسلة التوريد الأوروبية عبر حيفا | +0.6% | المنطقة الشمالية | الأجل المتوسط (2-4 سنوات) |

| نمو حرم مراكز البيانات الطرفية | +0.5% | مناطق تل أبيب والوسط | الأجل الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدهار توسع مستأجري التكنولوجيا العالمية يتركز في تل أبيب وهرتسليا

تواصل شركات التكنولوجيا العالمية توسيع البحث والتطوير والمقرات الإقليمية في منطقة الأعمال المركزية في تل أبيب وهرتسليا بيتوح. يتركز الطلب على أبراج الدرجة الأولى التي تقدم هياكل اتصالات مرنة، وطاقة احتياطية، ومخططات أرضية قابلة للتكيف. يؤدي التجميع إلى ضغط الشواغر، والحفاظ على إيجارات ممتازة، وتحفيز إعادة التطوير المختلط المجاور. الإصلاحات الحكومية في البنوك وأسواق رأس المال والعقارات تبسط الموافقات وتشجع التزامات الإيجار المؤسسي طويل الأجل. المطورون القادرون على دمج الطاقة عالية الكثافة، وأنظمة الأمن السيبراني القوية، والمرافق التعاونية يجدون ميزة في كسب المستأجرين الرئيسيين.

الطلب المعجل على حدائق الخدمات اللوجستية والسلسلة الباردة من الدرجة الأولى بدافع التجارة الإلكترونية

اختراق البيع بالتجزئة عبر الإنترنت يغذي المتطلبات الوطنية للمستودعات عالية الخليج، وعقد التنفيذ المؤتمتة، والتخزين المتحكم في درجة الحرارة بالقرب من مراكز السكان. يجب أن تدعم المرافق الروبوتات والإنتاجية العالية والتوزيع متعدد المستأجرين. الجغرافيا المركزية لإسرائيل تدعم التدفقات الإقليمية، لكن الاختناقات التشغيلية في ميناء حيفا تكشف نقاط ضعف سلسلة التوريد، مما يدفع المستثمرين لبناء قدرة احتياطية حول أسدود والمراكز الداخلية. حدائق السلسلة الباردة تحصل على أقساط إيجار نظراً للحاجة إلى ضوابط مناخية دقيقة للمخزون الغذائي والصيدلاني.

ممرات القطار الخفيف والمترو في تل أبيب تعيد تقييم قيم الأراضي التجارية المجاورة

خطوط النقل الجديدة تعيد تشكيل الحراك الحضري، مضيفة محطات توسع مناطق الجذب وترفع حركة السير. القطع التجارية على مسافة سير تتمتع بارتفاع في قيم التقييم، بينما يرتفع ضغط إعادة التطوير على القطع غير المستغلة بشكل كامل. ملاك العقارات في التجزئة والمكاتب يستفيدون من الكثافات الأعلى، والمخططات المختلطة الاستخدام تكتسب جذباً حيث يشجع المخططون مجموعات العيش-العمل-اللعب. المستثمرون يسعرون المشاريع طويلة المهلة على توقعات الاستمرار في الركوب والتفضيل المتزايد لوسائل النقل العام.

تحول صناديق المعاشات إلى صناديق الاستثمار العقاري الإسرائيلية سعياً للتدفقات النقدية المرتبطة بالتضخم

مديرو صناديق المعاشات المحليون يزيدون التخصيصات لصناديق الاستثمار العقاري للتحوط من ارتفاع أسعار المستهلك. التدفق يعمق سيولة السوق ويخفض فروق التمويل للمصدرين المحنكين. بدورها، تعيد صناديق الاستثمار العقاري تدوير رأس المال إلى إعادة تطوير المخزون القديم واستحواذ منصات الخدمات اللوجستية. الحكامة الشفافة والإفصاح الفصلي تلبي متطلبات العناية الواجبة المؤسسية، مما يعزز دورة فاضلة لتكوين رأس المال[2]إيال كوهين، "قانون صندوق الاستثمار العقاري الإسرائيلي - تحديث 2025"، وزارة المالية، mof.gov.il.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف البناء والأراضي القياسية | -1.1% | على المستوى الوطني؛ تل أبيب حادة | الأجل القصير (≤ سنتان) |

| اعتماد العمل الهجين المستمر | -0.8% | مناطق الأعمال المركزية في تل أبيب والوسط | الأجل القصير (≤ سنتان) |

| قسط المخاطر الجيوسياسية على التمويل | -0.7% | على المستوى الوطني؛ المناطق الحدودية | الأجل المتوسط (2-4 سنوات) |

| ضغط المياه المتزايد ونفقات المناخ الرأسمالية | -0.4% | المناطق الساحلية | الأجل الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد العمل الهجين المستمر يخفف امتصاص المكاتب الصافي في منطقة الأعمال المركزية

سياسات العمل الهجين تقلل كثافة المكاتب وتطيل دورات القرار. الأبراج المتميزة تحافظ على الإشغال من خلال تقديم وسائل الراحة الصحية، والتجهيزات المرنة، ونظام التحكم في الوصول الرقمي، لكن المخزون الثانوي يواجه شواغر أطول وتنازلات في الإيجار. الملاك يتحولون إلى مخططات أرضية أصغر، وأجنحة مواصفات، وطوابق مرافق مشتركة للحفاظ على الجاذبية. مشغلو العمل المشترك يجمعون الطلب المتقلب من عملاء المؤسسات الذين يوازنون بين الأنماط البعيدة والمكتبية.

تكاليف البناء والأراضي القياسية تضغط هوامش التطوير

ارتفعت تكاليف الخرسانة والصلب والعمالة بنسبة 15-20% على أساس سنوي في عام 2024، بينما سجلت مزادات الأراضي في مركز تل أبيب معايير قياسية. المطورون يسعون إما للمشاريع المشتركة، أو التزامات الإيجار المسبق، أو الكثافة المختلطة الاستخدام العمودية لتبرير عوائد الشكل المبدئي. الهندسة القيمية، والمكونات النموذجية، وحوافز البناء الأخضر كلها تقلص النفقات الرأسمالية لكن لا يمكنها تعويض ضغوط التسعير بالكامل، مما يؤخر البدايات المضاربة[3]ليور هورويتز، "توقعات جمعية البناة الإسرائيلية 2025"، جمعية البناة الإسرائيلية، iba.org.il.

تحليل الشرائح

حسب نوع العقار: المكاتب تحتل أكبر حصة بينما تتسارع الخدمات اللوجستية

سيطرت المكاتب على حصة مهيمنة بنسبة 40% من السوق العقاري التجاري الإسرائيلي في عام 2024، مرساة بواسطة مستأجري التكنولوجيا والخدمات المالية المتجمعين في مناطق الأعمال المركزية في تل أبيب. الأبراج المتميزة تحقق أقساط إيجار من خلال وسائل الراحة من الفئة الأولى، وشهادات المسؤولية البيئية والاجتماعية وحوكمة الشركات، والبنية التحتية الرقمية الجاهزة للتشغيل. رغم العمل الهجين، الامتصاص الصافي يبقى إيجابياً للمباني التي تقدم تخطيطات مرنة وميزات صحية. المطورون يحولون المخزون القديم إلى مختلط الاستخدام البوتيكي أو مختبرات علوم الحياة للاستفادة من جيوب الطلب الناشئة. وفي الوقت نفسه، يسجل القطاع الفرعي للخدمات اللوجستية معدل نمو سنوي مركب متوقع بنسبة 7.77%، مدفوعاً بنمو التجارة الإلكترونية واستراتيجيات الإنتاج القريب. رأس المال المؤسسي يتدفق إلى حدائق المستودعات المبنية للأساس والتي تتميز بارتفاعات خلو عالية وألواح جاهزة للأتمتة. صفقات التمويل الآجل تقلل مخاطر الإيجار وتسرع الجداول الزمنية للمشاريع.

حجم السوق العقاري التجاري الإسرائيلي المرتبط بالخدمات اللوجستية يستفيد من تنويع الموانئ وترقيات الطرق السريعة التي تقصر التسليم في الميل الأخير. مرافق السلسلة الباردة تكتسب جذباً مع مستوردي الأدوية ومنصات البقالة الساعية للامتثال لمعايير درجة الحرارة الصارمة. العرض المضارب يبقى مقيساً، مما يحافظ على إشغال صحي ويشجع نمو الإيجار. بالمقارنة، التجزئة تواجه تغييراً هيكلياً حيث تعيد الاستراتيجيات متعددة القنوات تشكيل بصمات المتاجر. الضيافة تتعافى مع عودة السفر التجاري والسياحة الإقليمية، لكن الملاك يعطون الأولوية لإمكانية إعادة الاستخدام التكيفي للتحوط من تقلبات الطلب.

ملاحظة: حصص شرائح جميع الشرائح الفردية متوفرة عند شراء التقرير

حسب النموذج التجاري: المبيعات لا تزال مهيمنة لكن الإيجار يكتسب زخماً

مثلت معاملات المبيعات 74% من النشاط الإجمالي في عام 2024، مما يعكس التفضيل المحلي لملكية الأصول وتوفر الرهن العقاري الجاهز. المستثمرون أصحاب الثروات العالية والمكاتب العائلية يستحوذون على المباني المولدة للدخل للحفاظ على رأس المال والتحوط من التضخم. ومع ذلك، يظهر الإيجار توقعاً قوياً لمعدل نمو سنوي مركب بنسبة 7.45% حيث تحسن الشركات الميزانيات العمومية والداخلون الدوليون يفضلون المرونة التشغيلية. الملاك يصيغون شروط إيجار تتضمن تصاعدات مرتبطة بالمؤشر، وصيانة مشتركة، وخيارات إنهاء مبكر. هياكل البيع-الإيجار تفتح رأس المال للمحتلين مع ضمان الإيجار طويل الأجل للملاك.

إيرادات الإيجار المتكررة تستقر التدفق النقدي لصناديق الاستثمار العقاري، مما يدعم رؤية الأرباح التي تجذب صناديق المعاشات. يتسع حجم السوق العقاري التجاري الإسرائيلي المنسوب للإيجار حيث يسلم المطورون حرماً مبنياً لغرض خاص مصمماً لإشغال مستأجر واحد أو متعدد المستأجرين. منصات تكنولوجيا العقارات ترقمن إدارة العقود، وتؤتمت الفوترة، وتمكن تحسين الأصول القائم على البيانات، مما يحسن تجربة المستأجر وهوامش المالك.

حسب المستخدم النهائي: الشركات والمؤسسات الصغيرة والمتوسطة تقود زخم الطلب

ساهمت الشركات والمؤسسات الصغيرة والمتوسطة بنسبة 56% من نشاط السوق في عام 2024، مدعومة بنظام بيئي نشط للشركات الناشئة والتوسع متعدد الجنسيات المستمر. تدفقات رأس المال الاستثماري تمول استحواذ مساحات العمل، بينما تؤسس الشركات العالمية مراكز البحث والتطوير بالقرب من مجمعات المواهب في إسرائيل. مقدمو مساحات العمل المرنة يجمعون طلب المستأجرين الأصغر في إيجارات رئيسية، مما يسهل الدخول للأعمال الجديدة. من المتوقع أن يتوسع القطاع بنسبة 6.41% حتى عام 2030، مما يحافظ على امتصاص مستمر عبر محافظ المكاتب والصناعة الخفيفة والاستخدام المختلط.

مستخدمو الأسر والأفراد يبقون مهمين في تجزئة مستوى الشارع، ومنافذ الطعام والمشروبات، والمستودعات الصغيرة. المستأجرون الحكوميون والمؤسسيون يضفون الاستقرار من خلال الإيجارات الطويلة في القدس وعواصم المناطق. يرتبط حجم السوق العقاري التجاري الإسرائيلي بالمستخدمين الحكوميين، مما يدعم استثمار البنية التحتية، خاصة للإدارة العامة ومرافق الرعاية الصحية. المطورون يوازنون الاستراتيجيات المضاربة والإيجار المسبق لخدمة الجداول الزمنية المختلفة للمشتريات ومتطلبات الامتثال.

ملاحظة: حصص شرائح جميع الشرائح الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

حصة منطقة تل أبيب البالغة 45% تؤكد مكانتها غير المتنازع عليها كنواة البلاد المالية والتكنولوجية. الأبراج المكتبية المتميزة مع شهادات LEED أو WELL تحقق إشغالاً أعلى من المتوسط حيث تتوسع عمالقة التكنولوجيا والشركات الناشئة للتكنولوجيا المالية في عدد موظفي البحث والتطوير. قرب المنطقة من مطار بن غوريون يحسن حراك التنفيذيين، بينما شبكة القطار الخفيف الجديدة توسع مناطق جذب المتنقلين وترفع حركة السير بالتجزئة حول عقد المحطات.

نمو المنطقة الجنوبية بمعدل نمو سنوي مركب قدره 7.12% يعكس الجهود الحكومية المتضافرة لتنويع النشاط الاقتصادي بعيداً عن المركز المزدحم. الحدائق الصناعية بالقرب من بئر السبع تجذب مقاولي أشباه الموصلات، ومدمجي الطاقة المتجددة، ومنتجي تكنولوجيا الدفاع. مطورو الخدمات اللوجستية يستحوذون على مساحات كبيرة على طول الطريق السريع 6 لبناء حرم توزيع متعدد العملاء يخدم التدفقات المحلية والتصديرية من خلال ميناء أسدود. تكاليف الأراضي المنخفضة تمكن نسب قطع أعلى، بينما الحوافز الضريبية البلدية تعزز جدوى المشاريع.

ضواحي المنطقة الوسطى مثل بيتاح تكفا ورمات جان تقدم بدائل فعالة من حيث التكلفة للمحتلين المكثفين للمساحة. الشركات التي تنقل الوظائف غير المواجهة للعملاء تستفيد من الإيجارات التنافسية لكنها تبقى في نطاق 20 دقيقة من منطقة الأعمال المركزية في تل أبيب بالقطار. تستضيف المنطقة أكبر تركيز لمشاريع مراكز البيانات الطرفية، مستفيدة من شبكات الطاقة القوية والاتصال بالألياف الضوئية.

الطلب التجاري في القدس يبقى ثابتاً، بقيادة الوزارات الحكومية والبعثات الدبلوماسية والمؤسسات الأكاديمية. حاضنات علوم الحياة المرتبطة بالمستشفيات والجامعات تحفز الطلب على مساحة مكتبية متخصصة مزودة بالمختبرات. قواعد الحفاظ على التراث تقيد العرض الجديد، مما يحافظ على ولاء المحتل للأصول عالية الجودة الموجودة.

العقد الساحلية الشمالية حول حيفا تشهد امتصاصاً تدريجياً مرتبطاً بخصخصة الميناء وترقيات السكك الحديدية. مرافق التخزين القريبة من الشاطئ والتحميل المتقاطع تقلل الازدحام وتمكن العمليات على مدار 24 ساعة. المستثمرون يدمجون شبكات الطاقة المتجددة الصغيرة للتخفيف من عدم استقرار الشبكة وتلبية أهداف الاستدامة المؤسسية.

المشهد التنافسي

يُظهر السوق العقاري التجاري الإسرائيلي تركزاً معتدلاً، حيث يستفيد المطورون المحليون الراسخون مثل مجموعة عزرائيلي وميليسرون وجازيت جلوب من مصارف الأراضي العميقة والإلمام التنظيمي لتأمين المواقع المتميزة. تسعى هذه الشركات للتنويع عبر قطاعات المكاتب والتجزئة والخدمات اللوجستية ومراكز البيانات لتنعيم دورات الدخل. زيادة رأس المال عبر هياكل صناديق الاستثمار العقاري المحلية تخفض تكاليف التمويل، بينما التصرفات الاستراتيجية تفتح رأس المال للتطوير الجديد.

الداخلون الدوليون يشاركون مع الجهات المحلية للتنقل في عمليات تقسيم المناطق ولوائح الأمان. مقدمو الخدمات العالميون CBRE وJLL وCushman & Wakefield وColliers ينصحون حول نشر رأس المال عبر الحدود وإدارة المحافظ والامتثال للمسؤولية البيئية والاجتماعية وحوكمة الشركات. المشاريع المشتركة تمزج رأس المال الأجنبي مع خبرة التنفيذ على الأرض، مما يخفف المخاطر الجيوسياسية ومخاطر العملة.

التكامل التكنولوجي يميز الملاك الرائدين. منصات المباني الذكية تراقب استهلاك الطاقة والصيانة التنبؤية وجودة الهواء الداخلي، مما يحسن رضا المستأجرين ويخفض النفقات التشغيلية. مشغلو مساحات العمل المرنة يستأجرون طوابق متجاورة في الأبراج المتميزة، مقدمين للمؤسسات مساحة تقلب جاهزة. المطورون يجربون البناء النموذجي لتقليل أوقات البناء والبصمات الكربونية.

قادة صناعة العقار التجاري الإسرائيلي

شركة أركو القابضة المحدودة

مجموعة أشتروم المحدودة

جازيت-جلوب المحدودة

مجموعة عزرائيلي المحدودة

شركة مليسرون المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: تقييم البنك الدولي يقدر احتياجات إعادة الإعمار لغزة والضفة الغربية بـ 53 مليار دولار أمريكي، مما يعني اضطرابات سلسلة التوريد الإقليمية التي قد تؤثر على تدفقات الخدمات اللوجستية التجارية الإسرائيلية.

- يناير 2025: إيلي كوهين يتولى منصب وزير الطاقة والبنية التحتية، مما يشير إلى مراجعات محتملة لقوانين البناء وتوسيع الشبكة التي تؤثر على تقييمات الأصول المستقبلية.

- ديسمبر 2024: التهديدات الأمنية لميناء حيفا تثير احتمال تحويل البضائع، مما يحفز الاستثمار في مراكز الخدمات اللوجستية البديلة.

- أكتوبر 2024: تصاعد الصراع الإقليمي يدفع ارتفاعات أسعار النفط ويزيد تكلفة رأس المال لمستثمري العقارات.

نطاق تقرير السوق العقاري التجاري الإسرائيلي

تحليل خلفية كامل للسوق العقاري التجاري الإسرائيلي، والذي يتضمن تقييماً للسوق الأبوي، والاتجاهات الناشئة حسب الشرائح والأسواق الإقليمية، والتغييرات المهمة في ديناميكيات السوق، ونظرة عامة على السوق مشمولة في التقرير

المكاتب

الصناعية

حسب نوع العقار التجزئة

الفنادق

أنواع العقارات الأخرى

| المكاتب |

| التجزئة |

| الخدمات اللوجستية/الصناعية |

| أخرى (الاستخدام المختلط، مراكز البيانات) |

| المبيعات |

| الإيجار |

| الأفراد/الأسر |

| الشركات والمؤسسات الصغيرة والمتوسطة |

| أخرى |

| منطقة تل أبيب |

| المنطقة الوسطى |

| منطقة القدس |

| باقي إسرائيل |

| حسب نوع العقار | المكاتب |

| التجزئة | |

| الخدمات اللوجستية/الصناعية | |

| أخرى (الاستخدام المختلط، مراكز البيانات) | |

| حسب النموذج التجاري | المبيعات |

| الإيجار | |

| حسب المستخدم النهائي | الأفراد/الأسر |

| الشركات والمؤسسات الصغيرة والمتوسطة | |

| أخرى | |

| حسب المنطقة | منطقة تل أبيب |

| المنطقة الوسطى | |

| منطقة القدس | |

| باقي إسرائيل |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية للسوق العقاري التجاري الإسرائيلي؟

السوق مقيم بـ 19.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26.36 مليار دولار أمريكي بحلول عام 2030.

أي نوع عقار يقود السوق؟

المكاتب تحتل أكبر حصة في السوق العقاري التجاري الإسرائيلي بنسبة 40%، مرساة بواسطة مستأجري التكنولوجيا والخدمات المالية في تل أبيب.

أين يحدث أسرع نمو إقليمياً؟

المنطقة الوسطى تُظهر أعلى نمو بمعدل نمو سنوي مركب متوقع قدره 7.12% للفترة 2025-2030، مدفوعاً بتوسع الخدمات اللوجستية والصناعية.

لماذا تجذب أصول الخدمات اللوجستية اهتماماً استثمارياً متزايداً؟

نمو التجارة الإلكترونية وتنويع الموانئ والطلب على السلسلة الباردة يدفع معدل نمو سنوي مركب قدره 6.73% في العقارات اللوجستية والصناعية.

كيف يخفف المطورون من ارتفاع تكاليف البناء؟

يستخدمون المشاريع المشتركة والبناء النموذجي والهندسة القيمية وكثافة الاستخدام المختلط لحماية الهوامش وسط أسعار قياسية للأراضي والمواد.

ما هو دور صناديق الاستثمار العقاري في السوق؟

تخصيص صناديق المعاشات المحلية في صناديق الاستثمار العقاري يوفر رأس مال سائل مرتبط بالتضخم يدعم التطوير الجديد واستحواذ الأصول.

آخر تحديث للصفحة في: