حجم وحصة سوق العقارات التجارية الأوروبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 1.64 تريليون دولار أمريكي |

| حجم السوق (2030) | 2.17 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.80% CAGR |

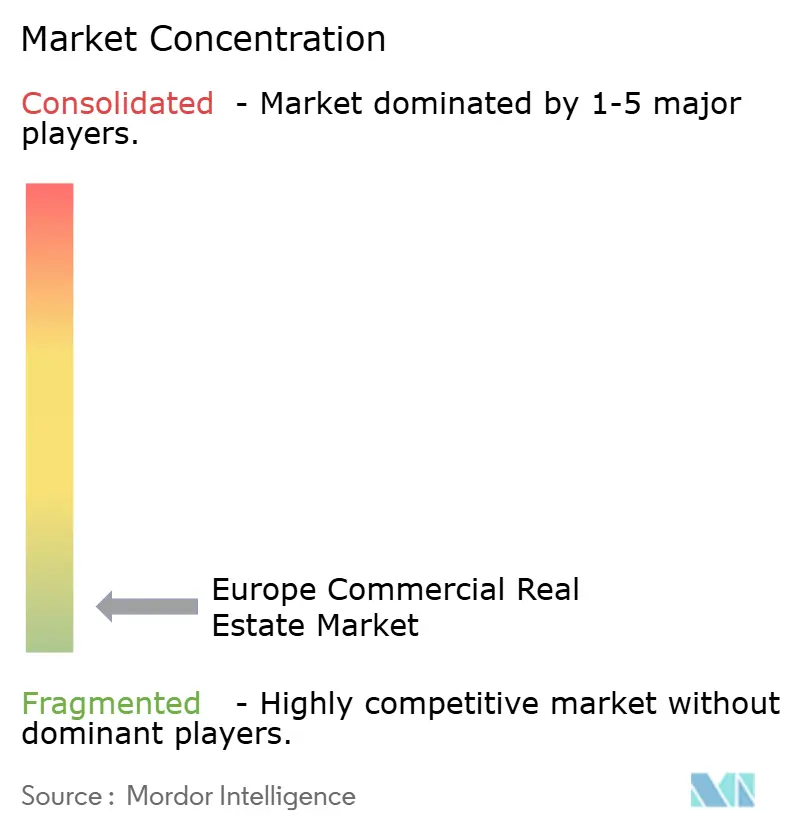

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العقارات التجارية الأوروبية من قبل Mordor Intelligence

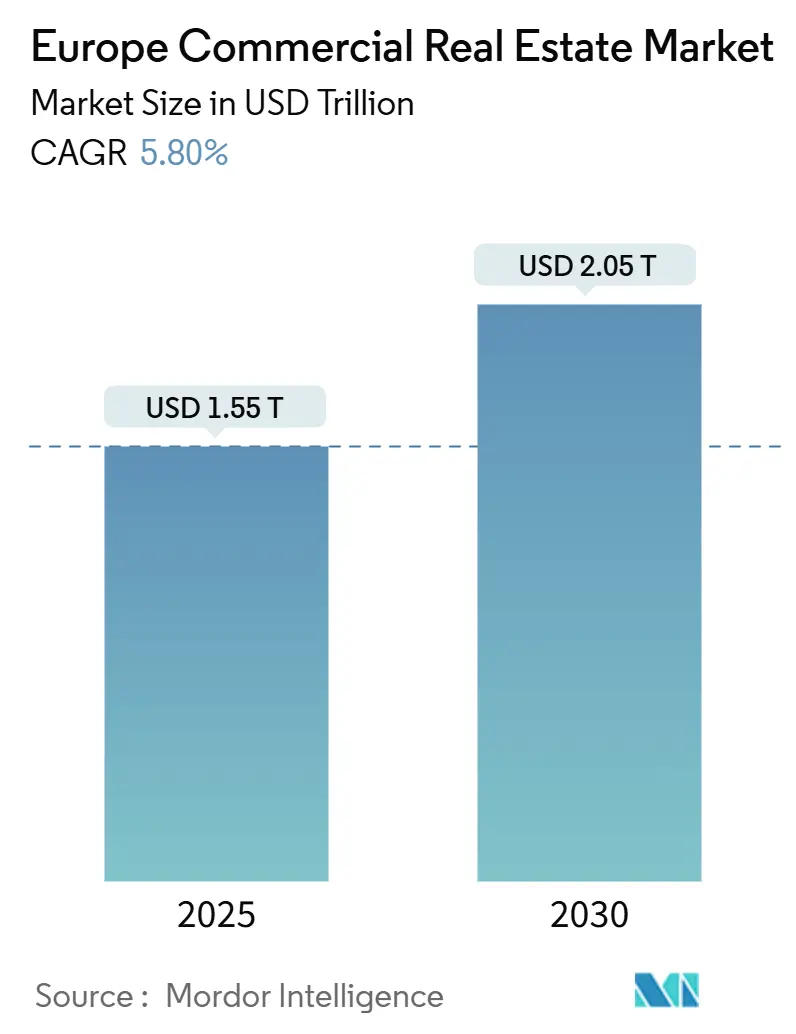

يقف سوق العقارات التجارية الأوروبية عند 1.55 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.05 تريليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.8% مع عودة السيولة الوافرة وتحول المستثمرين نحو الأصول عالية الجودة والمستدامة. إن انتعاش أحجام المعاملات بنسبة 25% لتصل إلى 213 مليار يورو في عام 2025 يشير إلى تجدد الثقة، مدفوعاً بتخفيضات أسعار البنك المركزي الأوروبي وتحسن ظروف التمويل [1].Christine Lagarde, "ECB Monetary Policy Decisions - 11 April 2025," European Central Bank, ecb.europa.eu رؤوس الأموال تتجه نحو مرافق اللوجستيات من الدرجة الأولى والمكاتب المعتمدة بيئياً، بينما تكتسب مشاريع "المعيشة كخدمة" متعددة الاستخدامات زخماً لمرونتها وتماشيها مع أنماط الحياة الحضرية الجديدة. الأداء الإقليمي أصبح أكثر استقطاباً: تحتفظ المملكة المتحدة بريادة الحجم، وتسارع أوروبا الوسطى والشرقية على طلب التقريب الجغرافي، وتستفيد أوروبا الجنوبية من حوافز المناطق الاقتصادية الخاصة لجذب رؤوس أموال جديدة. تفويضات الشركات للوصول إلى صافي الانبعاثات الصفرية، والتغيرات الديموغرافية، وتفضيلات المستأجرين المتطورة تدعم مجتمعة نظرة النمو لسوق العقارات التجارية الأوروبية حتى عام 2030.

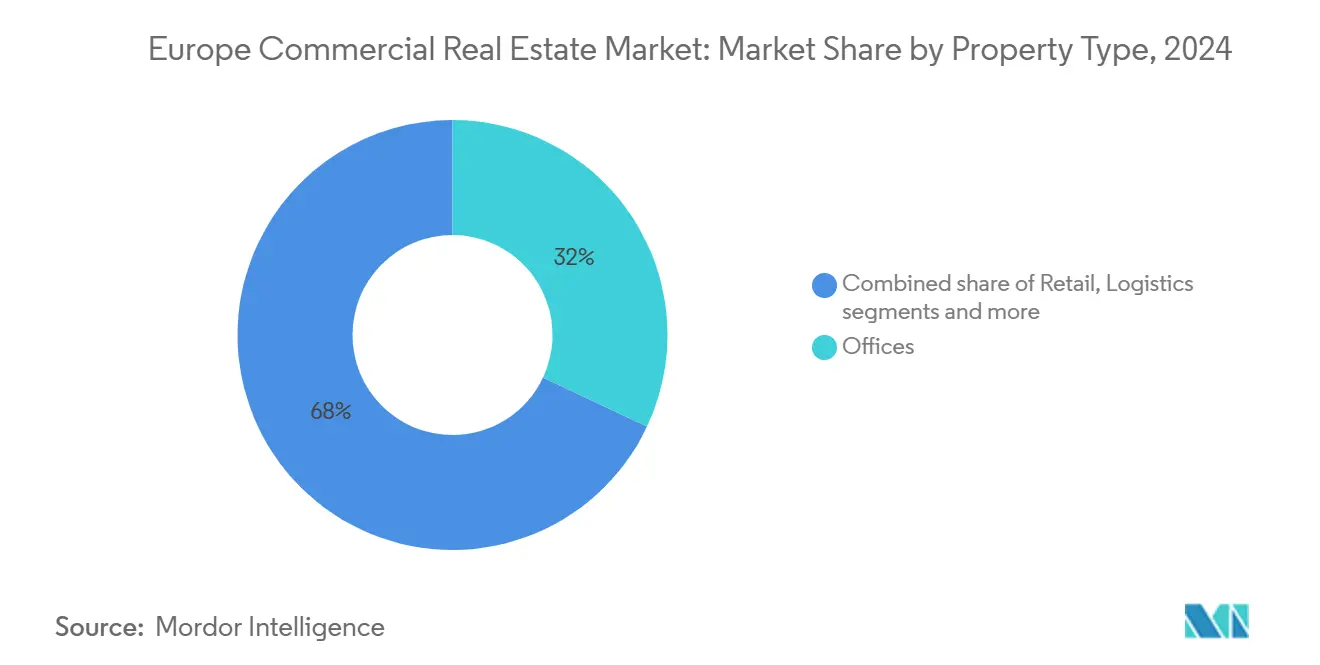

• حسب نوع العقار، استحوذت المكاتب على 32% من حصة سوق العقارات التجارية الأوروبية في عام 2024، بينما من المتوقع أن تتوسع الأصول اللوجستية بمعدل نمو سنوي مركب قدره 7.1% حتى عام 2030.

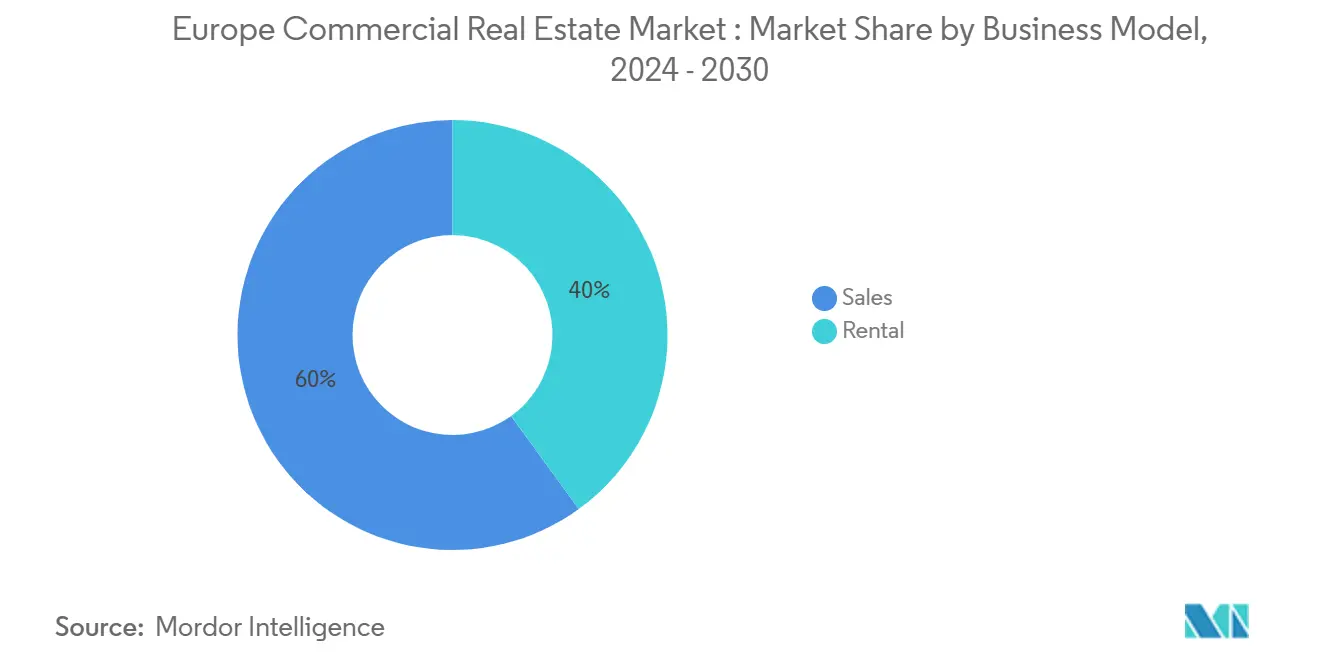

• حسب نموذج العمل، استحوذ قطاع المبيعات على 60% من حجم سوق العقارات التجارية الأوروبية في عام 2024؛ قطاع الإيجار يتقدم بمعدل نمو سنوي مركب قدره 6.2% بين 2025-2030.

• حسب المستخدم النهائي، سيطرت الشركات والمؤسسات الصغيرة والمتوسطة على 70% من حصة حجم سوق العقارات التجارية الأوروبية في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 6.7% حتى عام 2030.

• حسب الجغرافيا، تصدرت ألمانيا بنسبة 28% من حصة سوق العقارات التجارية الأوروبية في عام 2024، بينما من المتوقع أن تسجل بولندا أسرع معدل نمو سنوي مركب قدره 6.5% من 2025-2030.

اتجاهات ورؤى سوق العقارات التجارية الأوروبية

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مجموعات التحضر المدفوع ديموغرافياً | +1.1% | ألمانيا، المملكة المتحدة، امتداد لهولندا وفرنسا | المدى المتوسط (2-4 سنوات) |

| تسارع طلب التجارة الإلكترونية على الأصول اللوجستية | +1.9% | عموم أوروبا، خاصة بولندا وهولندا وألمانيا | المدى القصير (≤ سنتان) |

| التقريب الجغرافي وإعادة التصنيع في أوروبا الوسطى والشرقية | +1.6% | بولندا، جمهورية التشيك، رومانيا | المدى المتوسط (2-4 سنوات) |

| تفويضات الشركات للوصول إلى صافي الانبعاثات الصفرية للمكاتب من الدرجة الأولى | +1.4% | المملكة المتحدة، فرنسا، ألمانيا، هولندا | المدى المتوسط (2-4 سنوات) |

| الحوافز الضريبية المرتبطة بالمناطق الاقتصادية الخاصة | +0.8% | إسبانيا، إيطاليا، اليونان، البرتغال | المدى الطويل (≥ 4 سنوات) |

| صعود صيغ المعيشة كخدمة | +1.0% | المراكز الحضرية في جميع أنحاء أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مجموعات التحضر المدفوع ديموغرافياً تعيد تشكيل أولويات التطوير

المدن الثانوية مثل مانشستر وبرمنغهام وميونيخ وهامبورغ تمتص النمو السكاني الذي يفوق المتوسطات الوطنية، مما يضغط على شاغرات المكاتب بـ 2-3 نقاط مئوية تحت الأسواق الأولية. أحجام الاستثمار في هذه المراكز الألمانية نمت بنسبة 23% في عام 2024 حيث تسعى رؤوس الأموال المؤسسية للحصول على عوائد مستقرة خارج العواصم المشبعة. التطوير التجاري ومتعدد الاستخدامات المصمم خصيصاً لمراكز العيش والعمل الناشئة يهيمن على خطوط الأنابيب الجديدة، مما يعكس تحول سوق العقارات التجارية الأوروبية نحو عقد النمو اللامركزية [2] Eurostat, "Population Change and Urbanisation Trends in the EU, 2024 Edition," Eurostat, ec.europa.eu. المطورون يعطون الآن الأولوية للألواح المرنة والمرافق الموجهة للمجتمع التي تتطابق مع الملف الديموغرافي للقوى العاملة الشابة والمتنقلة. من المتوقع أن يؤثر هذا الاتجاه على تخطيط استخدام الأراضي وإنفاق البنية التحتية وهياكل التمويل المسبق على المدى المتوسط.

تسارع التجارة الإلكترونية يحول المشهد اللوجستي

من المتوقع أن يصل الاختراق التجاري الإلكتروني إلى 25% من إجمالي المبيعات الأوروبية بحلول عام 2030، مما يكثف الطلب على مراكز التوزيع الحديثة على طول الممرات الرئيسية في بولندا وهولندا وألمانيا. المحاور اللوجستية الحضرية على بعد 30 دقيقة بالسيارة من السكان الرئيسيين تطالب بعلاوات إيجار تتراوح من 15-20% وإشغال يقارب 98%. الإيجار المسبق غالباً ما يؤمن مشاريع كاملة قبل الإنجاز، مما يؤكد ندرة المخزون القابل للتطوير والجاهز للأتمتة. أنظمة الانتقاء والفرز المتقدمة مدمجة في 73% من المستودعات الجديدة حيث يطارد المشغلون سرعة التنفيذ وانخفاض التكلفة لكل حزمة. لذلك يشهد سوق العقارات التجارية الأوروبية ضغط عوائد اللوجستيات أسرع من أي قطاع آخر، مما يحدد معايير جديدة للأداء الراقي.

مبادرات التقريب الجغرافي تؤجج ازدهار العقارات الصناعية

برامج إعادة التصنيع توجه ما يقدر بـ 4.7 تريليون يورو نحو أوروبا الوسطى والشرقية خلال السنوات الثلاث المقبلة، مما يحفز المجموعات حول السيارات والإلكترونيات والمستحضرات الصيدلانية. في بولندا وحدها، قفز الاستحواذ الصناعي بنسبة 25% سنوياً في عام 2024 حيث ينقل المصنعون القدرات من آسيا لتخفيف المخاطر الجيوسياسية. المرافق المخصصة بالطاقة المتخصصة وتحميل الأرضية ومؤهلات الحوكمة البيئية والاجتماعية وحوكمة الشركات تحقق إيجارات مميزة، مما يوضح كيف أن مرونة سلسلة التوريد تشكل مباشرة سوق العقارات التجارية الأوروبية. الحكومات تدعم هذا الاتجاه من خلال الحوافز الضريبية وتبسيط التصاريح، مما يخلق تأثيرات إيجابية للتوظيف المحلي وبنية النقل التحتية.

تفويضات الاستدامة المؤسسية تعيد تعريف معايير جودة المكاتب

ما بين 80-85% من الإيجار في عام 2025 يستهدف المباني المعتمدة بيئياً، مما يدفع الإشغال إلى 80-90% وعلاوات الإيجار حتى 25% للمخزون المتوافق مع الحوكمة البيئية والاجتماعية وحوكمة الشركات. المستأجرون في أوروبا الغربية يدمجون في مساحات أقل لكن بمواصفات أعلى تتميز بالطاقة المتجددة في الموقع وإدارة الطاقة المتقدمة والتصميم الطبيعي الحيوي. الأصول غير المتوافقة تظهر معدلات شغور أعلى بـ 7-10 نقاط، مما يسرع التقادم ويثبط تمويل الديون. لذلك يكافئ سوق العقارات التجارية الأوروبية المالكين الذين يجددون مبكراً، مع أطر السندات الخضراء والقروض المرتبطة بالاستدامة التي تظهر كقنوات تمويل مفضلة لخطوط إعادة التطوير.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف ترقية فئة EPC تحت تصنيف الاتحاد الأوروبي | -1.2% | فرنسا، ألمانيا، هولندا | المدى المتوسط (2-4 سنوات) |

| تقلبات التمويل تحت السياسة النقدية المشددة | -0.8% | عموم أوروبا، الأكثر حدة في الأسواق الممولة بالرافعة المالية | المدى القصير (≤ سنتان) |

| علاوة المخاطر الجيوسياسية | -0.6% | أوروبا الشرقية | المدى المتوسط (2-4 سنوات) |

| تشبع تجارة التجزئة الراقية في الشوارع الرئيسية | -0.5% | المملكة المتحدة، فرنسا، ألمانيا، إيطاليا، إسبانيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الامتثال التنظيمي تضغط على عوائد الاستثمار

متطلبات الأداء الطاقوي للاتحاد الأوروبي تجبر المالكين في ألمانيا وفرنسا وإسبانيا وإيطاليا على إنفاق 165 مليار يورو على التجديدات بحلول عام 2024 أو مخاطرة تجميد الأصول خلال العقد المقبل. التجديدات يمكن أن تتجاوز 30% من قيمة الأصل، مما يثبط الترقيات في المخزون منخفض الدرجة ويوسع فجوة التقييم بين الممتلكات الراقية والثانوية. التمويل للأصول ثقيلة النفقات الرأسمالية نادر، مما يوجه رأس المال نحو المباني المتوافقة بالفعل ويضخم سوق ذا مستويين. نتيجة لذلك، يشهد سوق العقارات التجارية الأوروبية صناديق انتهازية تستهدف المخزونات الثانوية المخفضة لاستراتيجيات إعادة التموضع الأخضر العميق التي يمكن أن تفتح القيمة بعد الامتثال.

ظروف التمويل تخلق عدم اليقين في السوق

رغم انخفاض الأسعار الأساسية، تبقى هوامش الإقراض فوق مستويات ما قبل الجائحة، مما يضغط على العوائد ويجبر على إعادة التسعير، خاصة للاستثمارات ذات القيمة المضافة. حوالي 114 مليار يورو من ديون العقارات التجارية الأوروبية تستحق خلال عام 2027، مما يعرض المقترضين لفروق إعادة التمويل التي يمكن أن تقلل العوائد. البنوك تطبق شروطاً أكثر صرامة على أصول المكاتب التي تواجه التقادم، مما يطالب بتعزيز رأس المال أو مبيعات الأصول. المشترون المضادون للدورة مع الوصول لخطوط سندات الشركات أو ائتمان خاص يحصلون على مزايا الاستحواذ، مما يعزز أهمية مرونة رأس المال في سوق العقارات التجارية الأوروبية.

تحليل القطاعات

حسب نوع العقار: اللوجستيات تزدهر وسط إعادة تشكيل سلسلة التوريد

احتفظت المكاتب بأكبر حصة قدرها 32% من إيرادات 2024، لكن نماذج العمل المتغيرة وإلزاميات الاستدامة تجبر المالكين على إعادة تموضع المحافظ. أبراج المناطق التجارية المركزية الراقية وحرم إعادة الاستخدام التكيفي يتفوقان، بينما المخزون الضاحوي القديم يسقط في منطقة القيمة المضافة أو الانتهازية. التجزئة تستقر حول الرموز التجريبية التي تدمج مفاهيم رقمية أصلية، مسجلة نمو إيجار سنوي قدره 3.5% في أحياء الشوارع الرئيسية العليا. في الوقت نفسه، مراكز البيانات ومختبرات علوم الحياة والضيافة تتوسع أسرع من سوق العقارات التجارية الأوروبية الأوسع، مدعومة بأحمال عمل الذكاء الاصطناعي وانتعاش السفر الديموغرافي وطلب المشغل المتخصص.

من المتوقع أن تسجل الأصول اللوجستية أسرع معدل نمو سنوي مركب قدره 7.1% بين 2025-2030، مدفوعة بالتقريب الجغرافي والتجارة الإلكترونية والحاجة لشبكات التوزيع المرنة. الإشغال للمرافق الجديدة يبقى قريباً من 95% رغم خطوط التطوير القوية، مما يدل على نقص الإمداد الهيكلي. طلب المستأجرين يؤكد على جاهزية الأتمتة والاعتماد البيئي والقرب من العقد متعددة الوسائط، وهي خصائص تسمح لأصحاب العقارات بتمرير تصاعدات إيجار مؤشرة. في حسابات حجم سوق العقارات التجارية الأوروبية، مساهمة الإيرادات التدريجية للوجستيات مقررة لتتجاوز المكاتب خلال أفق التوقعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج العمل: قطاع الإيجار يتطور ما وراء الإيجار التقليدي

نموذج المبيعات، الذي يحتل 60% من قيمة 2024، يتركز على الأصول الراقية المنتجة للدخل المطلوبة من قبل صناديق التقاعد والمستثمرين السياديين الذين يطاردون التدفقات النقدية المستقرة ضمن سوق العقارات التجارية الأوروبية. الهياكل المختلطة مثل البيع وإعادة الإيجار تربط بين النهجين، محررة رأس المال المؤسسي مع الحفاظ على السيطرة التشغيلية.

المنصات المركزة على الإيجار تتقدم بمعدل نمو سنوي مركب قدره 6.2% حيث يفضل المستأجرون المرونة والبيئات الغنية بالخدمات. أجنحة العمل المشترك والمكاتب المدارة واللوجستيات الجاهزة تدمج طبقات التكنولوجيا التي تحسن استخدام المساحة وقابلية التنبؤ بالتكلفة. المالكون يميزون بشكل متزايد من خلال تطبيقات تجربة المستأجر الرقمية والصيانة التنبؤية ولوحات معلومات تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات.

الطلب المتزايد على الحلول الجاهزة يضغط فجوة الأداء بين الإيجار التقليدي والترتيبات الموجهة للخدمة. نماذج الإيرادات الآن تمزج الإيجار الأساسي مع رسوم الخدمات الإضافية للاتصالات والعافية ومميزات الاستدامة، مفتحة عائد أعلى على التكلفة. ابتكار مكدس رأس المال - يتراوح من الديون المشاركة في الإيرادات إلى القروض المرتبطة بالأداء الأخضر - يوفر للمالكين سبل لاستثمار هذه العروض المتكاملة والبقاء تنافسيين ضمن سوق العقارات التجارية الأوروبية المتطور.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الشركات تقود طلب المباني المستدامة

مثلت الشركات والمؤسسات الصغيرة والمتوسطة 70% من الإنفاق في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.7% حيث تصبح العقارات رافعة استراتيجية لاقتناص المواهب وإرسال إشارات العلامة التجارية. تفويضات الإيجار تشير بشكل متزايد إلى بصمات الكربون وعتبات جودة الهواء الداخلي وشهادات المباني الذكية. المستأجرون من المستوى الأول يوقعون أيضاً إيجارات خضراء أطول في مراكز المعرفة المنتجة، مما يقلل التناوب في المحافظ الراقية عبر سوق العقارات التجارية الأوروبية. شركات التكنولوجيا والخدمات المهنية ترسي الطلب، رغم أن مستأجري التصنيع واللوجستيات الآن يحددون عقود الطاقة المتجددة وبنية السيارات الكهربائية كبنود تجهيز معيارية.

الطلب السكني من الأفراد ينمو بثبات وسط نقص إمداد الإسكان؛ مستثمرو البناء للإيجار المؤسسي يحشدون رأس مال متدرج لتوفير محافظ إسكان جماعية. الكيانات العامة تدعم الرعاية الصحية والتعليم والبنية التحتية المدنية، غالباً ضمن أطر الشراكة العامة-الخاصة التي تقلل مخاطر التسليم. عبر جميع فئات المستخدمين النهائيين، الرقمنة تسرع الصيانة التنبؤية وتحسين الطاقة والتصميم المتمحور حول المستخدم، مضمنة بقاء الأصول مؤهلة للمستقبل ضمن سوق العقارات التجارية الأوروبية.

التحليل الجغرافي

تستحوذ ألمانيا الآن على 28% من حصة سوق العقارات التجارية الأوروبية، مما يعكس مخزونها الواسع من الأصول الأساسية ومجموعة المستثمرين المحليين العميقة. اقتربت أحجام المعاملات من 40 مليار يورو في عام 2024 حيث استقر التمويل واستهدف رأس المال الدولي فرانكفورت وميونيخ وبرلين لسيولتها وأساسيات المستأجرين القوية. اللوجستيات على طول ممرات الراين-رور وهانوفر-برلين شهدت إيجارات مسبقة قياسية، بينما قادت ميونيخ وهامبورغ استحواذ المكاتب في التطوير الجاهز للانبعاثات الصفرية. حوافز الكفاءة الطاقوية للحكومة الألمانية تسرع التجديدات، محسنة بشكل إضافي القيمة في المخزون المتوافق.

تقود بولندا توقعات النمو بمعدل نمو سنوي مركب قدره 6.5% حتى عام 2030، تبعاً لـ 5 مليار يورو من الصفقات المنجزة عام 2024 والتي ضاعفت إجماليات 2023. المصنعون المقربون جغرافياً حفزوا طلب البناء حسب المواصفات عبر فروتسواف وبوزنان ولودز، بينما شهدت منطقة وارسو التجارية المركزية إيجار الانتقال للجودة الذي شدد معدلات الشغور قرب أدنى مستوياتها التاريخية. ترقيات البنية التحتية الوطنية، بما في ذلك توسعات الطريق السريع ومحاور الوسائط المتعددة الجديدة، تدعم الاهتمام المستمر للمطورين وتؤكد ظهور بولندا كأكثر العقد ديناميكية في سوق العقارات التجارية الأوروبية.

فرنسا وهولندا وإسبانيا وإيطاليا تكمل الصورة القارية. باريس تجذب تخصيصات التجزئة الفاخرة والمكاتب الراقية وسط إمداد مقيد، مساهمة مادياً في استراتيجيات النواة الإضافية عموم أوروبا. هولندا سجلت 425,000 م² من الاستحواذ اللوجستي في أوائل عام 2025، مع مرافق السلسلة الباردة المرتبطة بميناء روتردام تحقق إيجارات عنوانية قياسية. إسبانيا وإيطاليا تستفيدان من الحوافز المدفوعة بالمناطق الاقتصادية الخاصة وانتعاش السياحة، مما ينشط تجديدات المتنزهات التجارية والتطويرات الساحلية متعددة الاستخدامات التي تنوع بشكل إضافي سوق العقارات التجارية الأوروبية.

المشهد التنافسي

المنافسة مجزأة بشكل معتدل، تضم مديري الأصول العالميين والمستثمرين المحددين إقليمياً والمتحدين المدعومين بالتكنولوجيا. الدمج ارتفع بنسبة 17% بقيمة الصفقة في عام 2024 حيث يصبح الحجم أساسياً لتلبية إفصاح تصنيف الاتحاد الأوروبي والوصول للتمويل الأخضر ونشر تكاليف التجديد. القادة المؤسسيون يتركزون على محافظ راقية متماشية مع الحوكمة البيئية والاجتماعية وحوكمة الشركات، تاركين فرص القيمة المضافة في المخزون الثانوي الذي يمكن إعادة تموضعه لالتقاط الطلب الأخضر المتزايد ضمن سوق العقارات التجارية الأوروبية.

التوائم الرقمية وأجهزة استشعار إنترنت الأشياء وتحليلات البيانات تدعم إدارة أداء الأصول عبر المحافظ الكبيرة، مسمحة للمالكين بقياس كثافة الطاقة وتحسين النفقات الرأسمالية. منصة التمويل الأخضر لشراكة Blackstone Property Partners Europe تظهر التحول نحو رأس المال المهيكل المرتبط بأهداف الانبعاثات، بينما الداخلون الأصغر في التكنولوجيا العقارية يبتكرون نماذج المساحة كخدمة التي تجمع تحليلات مكان العمل وتقييم المجتمع وشروط الإيجار المرنة. أصحاب السوق الحاليون يردون بتشكيل شراكات استراتيجية مع موردي البرمجيات واستشاريي الاستدامة، مما يعزز التطور الموجه للخدمة في سوق العقارات التجارية الأوروبية. [3]Blackstone Property Partners Europe, "Green Financing Framework (2025 Update)," Blackstone, bppeh.blackstone.com

استراتيجيات الاندماج والاستحواذ تركز بشكل متزايد على المشغلين المتخصصين في اللوجستيات والسكني وعلوم الحياة ومراكز البيانات، مما يعكس شهية المستثمر للقطاعات ذات النمو العلماني. استحواذ Partners Group على مجموعة Empira وشراء محفظة قروض Hayfin يسلط الضوء على تحركات لبناء الخبرة الموضوعية والحجم. عموماً، الديناميكيات التنافسية تعتمد على أداء الاستدامة والوصول لمنصات رأس المال البديلة والقدرة على مزج أساسيات العقارات مع التكنولوجيا، وكلها تشكل التموضع طويل المدى في سوق العقارات التجارية الأوروبية.

قادة صناعة العقارات التجارية الأوروبية

-

كوفيفيو

-

Blackstone Inc.

-

هاينز

-

مجموعة ستراباغ

-

سيرفوتيل

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: استحوذت Partners Group على مجموعة Empira، مضيفة محفظة سكنية بقيمة 14 مليار يورو مع أولويات استدامة قوية.

- فبراير 2025: أمنت PGIM Real Estate ثلاث محافظ منازل أحادية العائلة عبر جنوب وجنوب غرب إنجلترا، رافعة التزامها بالإسكان الميسور في المملكة المتحدة فوق 310 مليون يورو

- يناير 2025: اقترحت إسبانيا ضريبة شراء عقارات بنسبة 100% للمشترين من خارج الاتحاد الأوروبي، مستهدفة الاستحواذات التكهنية البالغة 27,000 وحدة في عام 2023

- ديسمبر 2024: دخلت Coldwell Banker Commercial بولندا بدمج Nuvalu Poland في شبكتها.

نطاق تقرير سوق العقارات التجارية الأوروبية

العقارات التجارية تشير إلى العقارات لأغراض متعلقة بالأعمال أو لتوفير مساحة عمل بدلاً من مساحة معيشة. تقرير السوق يشمل تحليلاً لديناميكيات السوق والاتجاهات التكنولوجية والرؤى والمبادرات الحكومية.

سوق إدارة العقارات التجارية في أوروبا مقسم حسب النوع (المكاتب، التجزئة، الصناعي، اللوجستيات، متعدد العائلات، والضيافة) والبلد (المملكة المتحدة، ألمانيا، فرنسا، روسيا، وبقية أوروبا). التقرير يقدم أحجام السوق والتوقعات بالقيمة (الدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| المكاتب |

| التجزئة |

| اللوجستيات |

| أخرى (العقارات الصناعية، عقارات الضيافة، إلخ) |

| المبيعات |

| الإيجار |

| الأفراد / الأسر |

| الشركات والمؤسسات الصغيرة والمتوسطة |

| أخرى |

| المملكة المتحدة |

| ألمانيا |

| فرنسا |

| هولندا |

| إسبانيا |

| إيطاليا |

| السويد |

| بولندا |

| روسيا |

| بقية أوروبا |

| حسب نوع العقار | المكاتب |

| التجزئة | |

| اللوجستيات | |

| أخرى (العقارات الصناعية، عقارات الضيافة، إلخ) | |

| حسب نموذج العمل | المبيعات |

| الإيجار | |

| حسب المستخدم النهائي | الأفراد / الأسر |

| الشركات والمؤسسات الصغيرة والمتوسطة | |

| أخرى | |

| حسب البلد | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| هولندا | |

| إسبانيا | |

| إيطاليا | |

| السويد | |

| بولندا | |

| روسيا | |

| بقية أوروبا |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق العقارات التجارية الأوروبية؟

السوق مقيم بـ 1,555.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,053.32 مليار دولار أمريكي بحلول عام 2030

أي نوع عقار ينمو بأسرع وتيرة في أوروبا؟

المرافق اللوجستية تتصدر بمعدل نمو سنوي مركب قدره 7.1% حتى عام 2030، مدفوعة بطلب التجارة الإلكترونية والتقريب الجغرافي.

لماذا تفرض المكاتب المعتمدة بيئياً علاوات إيجارية؟

حوالي 80-85% من الإيجار الآن يستهدف المباني المتماشية مع الحوكمة البيئية والاجتماعية وحوكمة الشركات، مما يدفع العلاوات حتى 25% بسبب تفويضات الشركات للوصول إلى صافي الانبعاثات الصفرية والإشغال الأعلى.

أي بلد أوروبي يقدم أقوى نظرة نمو؟

من المتوقع أن تسجل بولندا معدل نمو سنوي مركب قدره 6.5% حتى عام 2030، مستفيدة من مركز المحور اللوجستي والاستثمار الأجنبي المستمر.

كيف تؤثر ظروف التمويل على استراتيجيات الاستثمار؟

هوامش الإقراض المرتفعة و114 مليار يورو من استحقاقات الديون القادمة تشجع المستثمرين الأثرياء برؤوس الأموال على متابعة استحواذات القيمة المضافة بأسعار جذابة.

ما هو الدور الذي تلعبه التكنولوجيا في إدارة الأصول؟

التوائم الرقمية وأجهزة استشعار إنترنت الأشياء والتحليلات تحسن استخدام الطاقة والصيانة، محسنة العوائد ودعم الامتثال التنظيمي عبر محافظ العقارات التجارية الأوروبية.

آخر تحديث للصفحة في: