حجم وحصة سوق خدمات السحابة المُدارة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 140.96 مليار دولار أمريكي |

| حجم السوق (2030) | 222.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.59% CAGR |

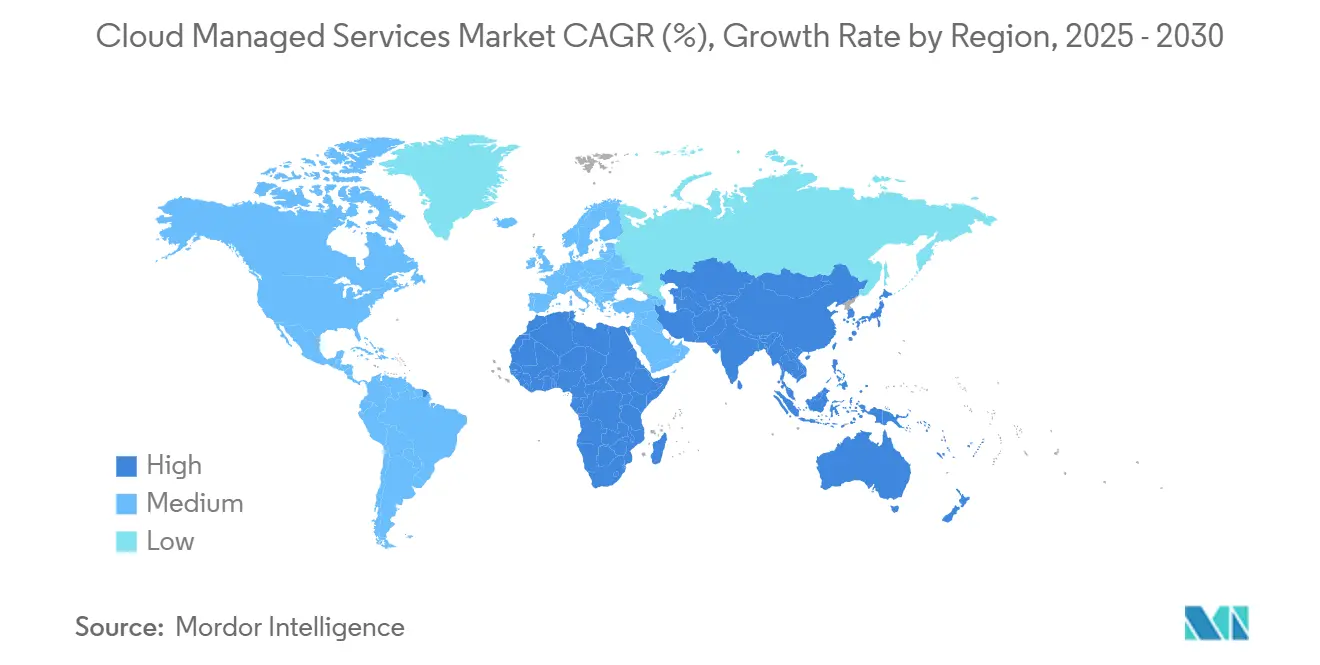

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات السحابة المُدارة من قبل Mordor Intelligence

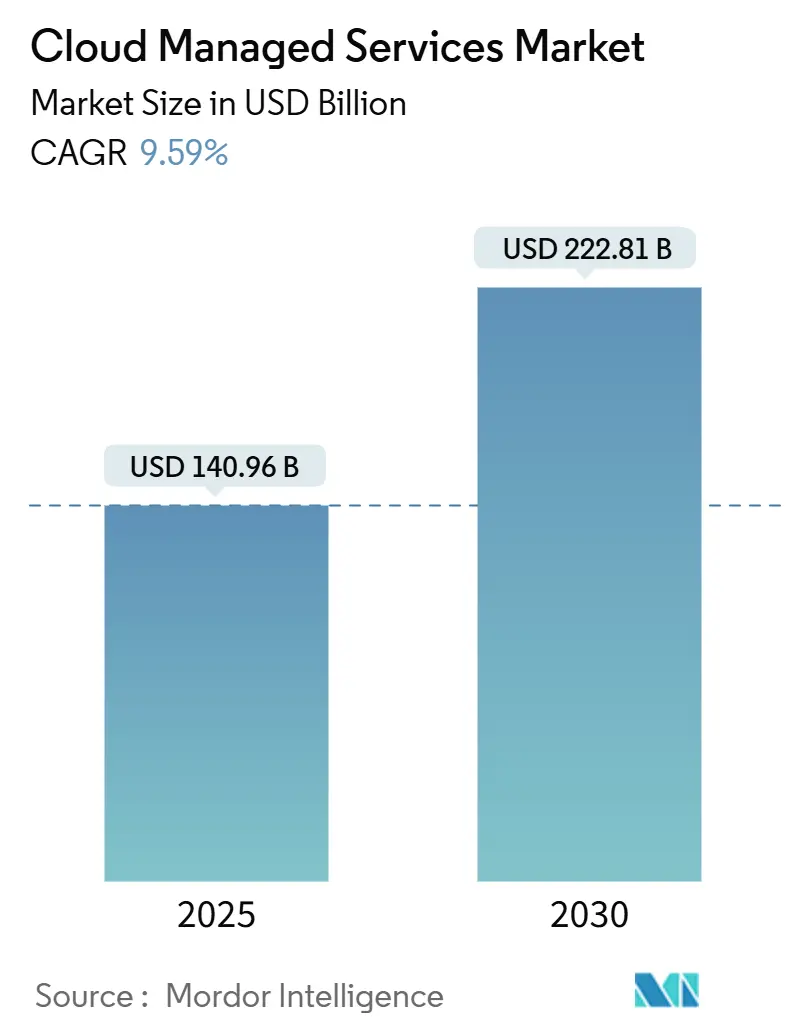

يصل حجم سوق خدمات السحابة المُدارة إلى 140.96 مليار دولار أمريكي في عام 2025 ومن المقرر أن ينمو إلى 222.81 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 9.59%. تستمر المؤسسات في الانتقال من نماذج ملكية البنية التحتية كثيفة الأصول إلى نماذج تشغيل الدفع حسب الاستخدام التي تحسن المرونة وتحرر النقد وتقصر دورات الابتكار. يرتفع الطلب بشكل حاد حيث أن انتشار السحابة المتعددة وتهديدات الأمن السيبراني تضغط على فرق تكنولوجيا المعلومات الداخلية. تؤدي التفويضات الرقمية للخدمات المالية وأعباء العمل المدفوعة بالذكاء الاصطناعي وأهداف الاستدامة إلى تكثيف الحاجة للإدارة الخارجية المتخصصة. تحتفظ أمريكا الشمالية بنصيب الأسد من الإنفاق، بينما تجعل القاعدة الكبيرة غير المستغلة في آسيا والمحيط الهادئ وبيئة السياسة المؤيدة للسحابة منها المنطقة الأسرع توسعاً. تدور المنافسة بشكل متزايد حول الأتمتة وعمق الامتثال والخبرة القطاعية بدلاً من التحكيم البسيط في التكلفة.

النقاط الرئيسية للتقرير

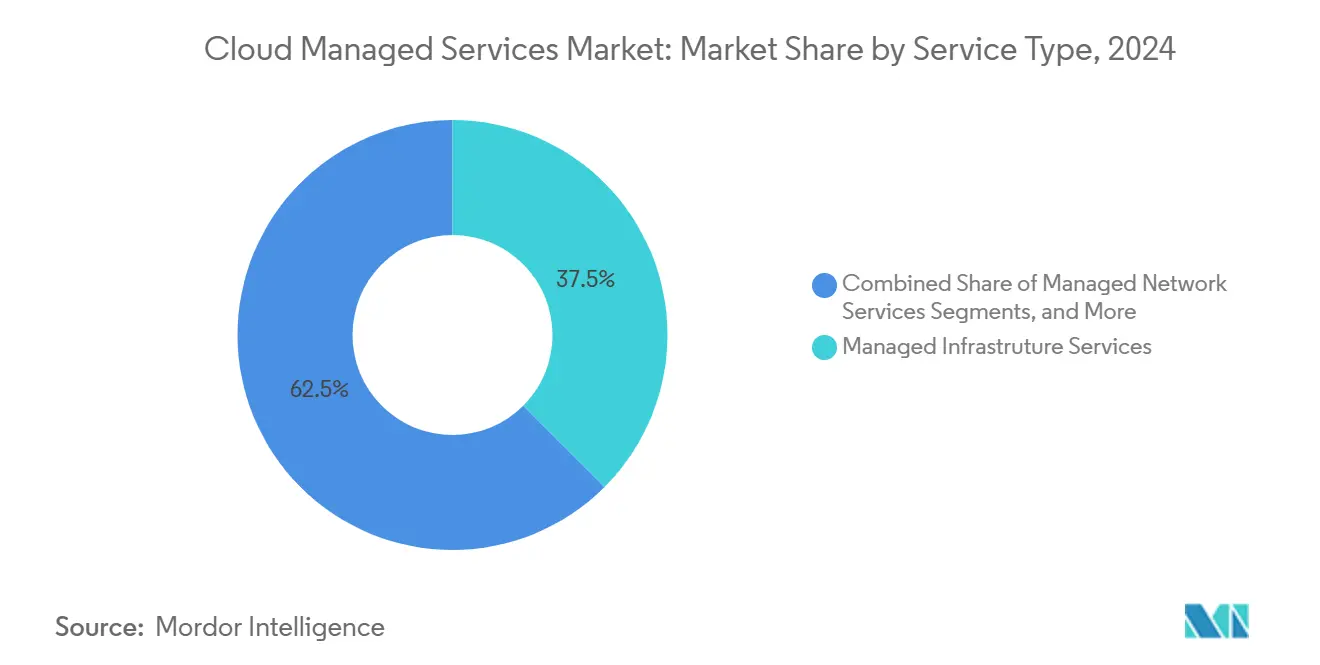

- حسب نوع الخدمة، تصدرت خدمات البنية التحتية المُدارة بحصة إيرادات 37.5% في عام 2024؛ من المتوقع أن تتوسع خدمات الأمان المُدارة بمعدل نمو سنوي مركب قدره 10.7% حتى عام 2030.

- حسب نموذج النشر، استحوذ خيار السحابة العامة على 52% من حصة سوق خدمات السحابة المُدارة في عام 2024، بينما من المقرر أن تنمو خدمات السحابة الهجينة بمعدل نمو سنوي مركب قدره 11.5% حتى عام 2030.

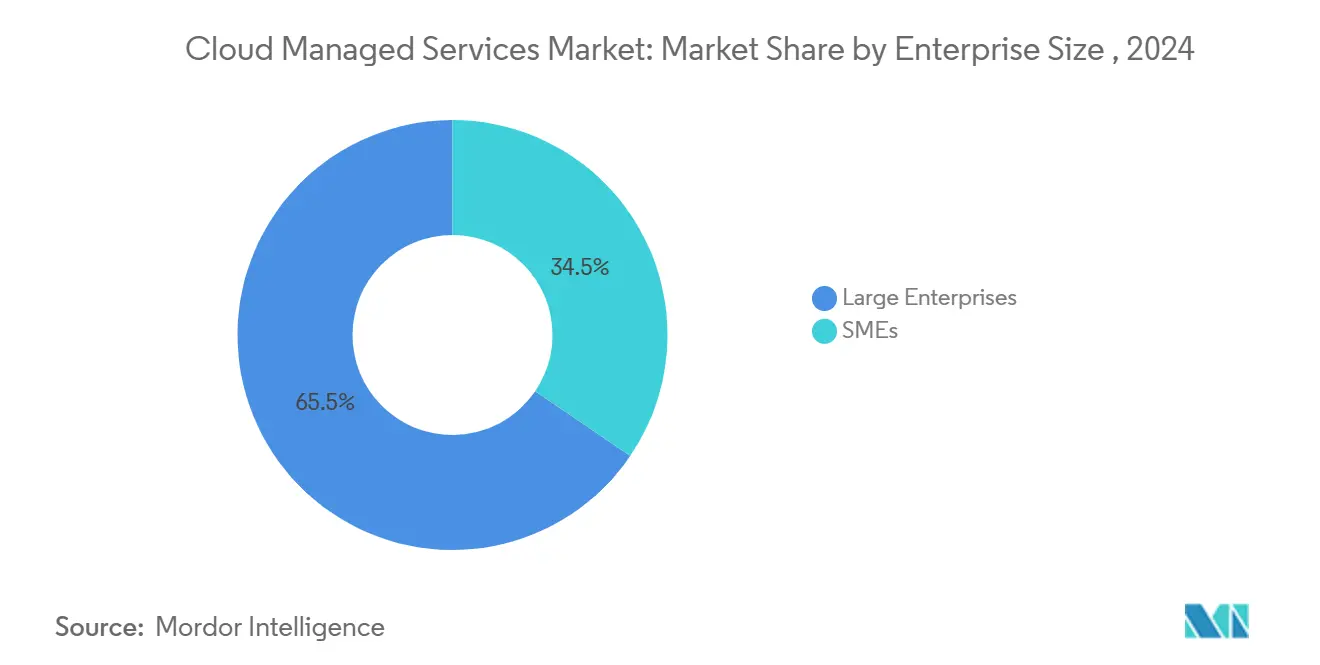

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 65.5% من حصة حجم سوق خدمات السحابة المُدارة في عام 2024؛ ستتقدم المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 9.8% حتى عام 2030.

- حسب صناعة المستخدم النهائي، احتفظ قطاع الخدمات المصرفية والمالية وخدمات التأمين بحصة إيرادات 32% في عام 2024؛ ستتوسع أعباء عمل البيع بالتجزئة والتجارة الإلكترونية بمعدل نمو سنوي مركب قدره 10.2% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 37.3% من إنفاق عام 2024، بينما آسيا والمحيط الهادئ في طريقها لتحقيق معدل نمو سنوي مركب قدره 9.3% خلال فترة التوقع.

اتجاهات ورؤى سوق خدمات السحابة المُدارة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مبادرات الرقمية الأولى للخدمات المصرفية والمالية وخدمات التأمين تسرع الاستعانة بمصادر خارجية للسحابة المُدارة | +1.80% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الارتفاع في تعقيد السحابة المتعددة والهجينة بين المؤسسات | +1.50% | عالمي، خاصة في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ 2 سنوات) |

| تزايد المخاطر السيبرانية والامتثال يدفع الأمان المُدار على مدار الساعة | +1.20% | عالمي، مع التركيز على الصناعات المنظمة | المدى القصير (≤ 2 سنوات) |

| ضغط تحسين التكلفة على ميزانيات مدير تكنولوجيا المعلومات (المصروفات التشغيلية مقابل الرأسمالية) | +1.00% | عالمي، مع تأثير أقوى في الأسواق الحساسة للتكلفة | المدى المتوسط (2-4 سنوات) |

| اعتماد FinOps يخلق طلباً جديداً لحوكمة تكلفة السحابة المستمرة | +0.80% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تفويضات الاستدامة والسحابة الخضراء تعيد تشكيل اختيار مقدم الخدمة | +0.60% | أوروبا تقود، تتبعها أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات الرقمية الأولى للخدمات المصرفية والمالية وخدمات التأمين تكثف الاستعانة بمصادر خارجية

تضع البنوك وشركات التأمين الآن خدمات السحابة المُدارة في صميم خرائط طريق التحديث الخاصة بها. في أبريل 2024، وسعت Tata Consultancy Services تحالفها مع AWS، متعهدة بتدريب 25000 مهندس على أنماط تحديث السحابة بمستوى البنوك.[1]Tata Consultancy Services, "TCS and AWS Deepen Partnership to Accelerate Cloud Transformation," tcs.com تنظر المؤسسات إلى الشركاء الخارجيين كالطريق الوحيد الواقعي لدمج الذكاء الاصطناعي التوليدي وأتمتة فحوصات الامتثال وتقصير دورات إطلاق المنتجات. تسمح الإعدادات الهجينة لأنظمة النواة من الجيل التالي بالتعايش مع المنصات القديمة، مما يقلل المخاطر التشغيلية. تتميز البنوك الآسيوية والمحيط الهادئ: تتفوق مخصصات الميزانية لتحديث السحابة الآن على أهداف خفض التكاليف حيث تصبح مكاسب تجربة العملاء ذات أهمية قصوى.

الارتفاع في تعقيد السحابة المتعددة والهجينة بين المؤسسات

أصبح اعتماد السحابة الهجينة والمتعددة سائداً، ومع ذلك فإن عدداً قليلاً من الشركات يمكنها إتقان التنسيق عبر المنصات داخلياً. تشير VMware إلى أن 93% من عملائها ينوون الاحتفاظ بالهياكل الهجينة على المدى الطويل.[2]VMware, "Hybrid Cloud Customer Stories," vmware.comتجد Nutanix أن 95% من المؤسسات نقلت التطبيقات بين السحابات في عام 2024 لتحسين الأمان أو تسريع الابتكار. النتيجة هي حاجة متزايدة للشركاء الذين يقدمون رؤية موحدة ووضع أعباء العمل المؤتمت وحوكمة التكلفة عبر مجمعات السحابة.

تزايد المخاطر السيبرانية والامتثال يدفع الأمان المُدار على مدار الساعة

غالباً ما يمتد التعافي من برامج الفدية إلى أيام، مما يؤدي إلى تآكل الثقة في الدفاعات الداخلية البحتة. أطلقت Canon IT Solutions منصة حماية التطبيقات السحابية الأصلية (CNAPP) في ديسمبر 2024 بسعر 350,000 ين ياباني (2,625 دولار أمريكي) شهرياً، مما يمنح العملاء مراقبة مستمرة عبر AWS وAzure وGoogle Cloud. تعتمد مؤسسات الخدمات المصرفية والمالية وخدمات التأمين على تغذية التهديدات في الوقت الفعلي من منصة Akamai الطرفية لتلبية التزامات DORA وPCI DSS.[3]Akamai Technologies, "Financial Services Security Overview," akamai.comتحدد مواقف الثقة الصفرية ونوافذ الاستجابة على مدار الساعة الآن التوقعات الأساسية لعقود الأمان المُدار.

ضغط تحسين التكلفة على ميزانيات مدير تكنولوجيا المعلومات (المصروفات التشغيلية مقابل الرأسمالية)

ترفع الرياح الاقتصادية المعاكسة FinOps إلى أولوية على مستوى مجلس الإدارة. يُظهر تقرير حالة FinOps 2024 من CloudKeeper أن المؤسسات ذات الإنفاق الشهري المرتفع تركز على تحسين خصم الالتزام بينما المنفقون الأصغر يسعون لتوقعات دقيقة. تدعي Dell's APEX Flex on Demand توفيراً في المصروفات التشغيلية يصل إلى 60% مقابل النماذج ثابتة السعة من خلال مطابقة الفواتير مع الاستخدام الفعلي.[4]Dell Technologies, "APEX Flex on Demand," dell.com تجعل فواتير الدفع حسب الاستخدام القابلة للتنبؤ الخدمات المُدارة جذابة خلال الدورات الاقتصادية غير المؤكدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قلق اختراق البيانات المستمر والمشهد المتطور للتهديدات | -0.8% | عالمي، مع تأثير أعلى في الصناعات المنظمة | المدى القصير (≤ 2 سنوات) |

| مخاطر الحبس لدى البائع تبطئ الهجرة واسعة النطاق لأعباء العمل | -0.6% | عالمي، تؤثر خاصة على المؤسسات الكبيرة | المدى المتوسط (2-4 سنوات) |

| النقص العالمي في مواهب المهندسين المعتمدين للسحابة | -0.5% | عالمي، الأكثر حدة في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| قوانين سيادة البيانات المجزأة ترفع تكلفة الامتثال | -0.4% | أوروبا تقود، تتوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قلق اختراق البيانات المستمر والمشهد المتطور للتهديدات

تُظهر الأبحاث في المملكة المتحدة أن العديد من المؤسسات الصغيرة والمتوسطة لا تزال تؤخر الهجرة السحابية بسبب الثغرات الأمنية المدركة، حتى لو أنها تعترف بالفوائد في المرونة والتكلفة. تزن عمليات تدقيق الامتثال وثقة العملاء بشدة، مما يطيل دورات الصفقات للمزودين الذين لا يستطيعون تقديم شهادات صارمة ومقاييس الاستجابة للحوادث.

مخاطر الحبس لدى البائع تبطئ الهجرة واسعة النطاق لأعباء العمل

تقوم لجنة التجارة الفيدرالية الأمريكية بفحص شراكات الذكاء الاصطناعي السحابية الحصرية، مما يسلط الضوء على عوائق تكلفة التبديل المحتملة للعملاء. تؤكد الدراسات الجنوب أفريقية أن المؤسسات الصغيرة والمتوسطة غالباً ما تتردد في متابعة مشاريع السحابة التحويلية خوفاً من فقدان القوة التفاوضية والاستقلالية التقنية. يجب على المزودين المواجهة بالهياكل المفتوحة والعقود المرنة وأدوات الخروج القوية.

تحليل القطاعات

حسب نوع الخدمة: خدمات الأمان تقود النمو المتميز

تستمر خدمات البنية التحتية المُدارة في تقديم التوفير الأساسي، مستحوذة على 37.5% من إيرادات عام 2024. ومع ذلك تنمو خدمات الأمان المُدارة بشكل أسرع بمعدل نمو سنوي مركب قدره 10.7% حيث تعطي الشركات الأولوية لمطاردة التهديدات المستمرة وإنفاذ الثقة الصفرية وتقارير الامتثال. لذلك سيتفوق حجم سوق خدمات السحابة المُدارة للأمان المُدار على معظم القطاعات الأخرى. تعزز مراكز عمليات الأمان المدفوعة بالذكاء الاصطناعي، مثل منصة VikingCloud التي تحلل مليارات الأحداث يومياً، ميزة المزود من خلال تقصير وقت الإقامة وأتمتة الارتباط. تبقى خدمات الشبكة والتطبيقات والنسخ الاحتياطي والتعافي من الكوارث ثابتة، موجهة مشاريع التحديث المعقدة ودعم الأنظمة القديمة.

تنتشر التأثيرات من الدرجة الثانية عبر صناعة خدمات السحابة المُدارة حيث يجمع المزودون الأمان مع الإشراف على البنية التحتية والشبكة، مما يخلق منصات متكاملة ترفع تكاليف التبديل. يقدر المشترون المؤسسيون لوحات المعلومات الموحدة واتفاقيات مستوى الخدمة المتسقة والحوكمة أحادية الجزء عبر مجمعات السحابة المتعددة - ميزات تكافح الحلول النقطية المستقلة لمطابقتها.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: الهياكل الهجينة تتسارع رغم هيمنة السحابة العامة

يحتفظ خيار السحابة العامة بحصة سوق خدمات السحابة المُدارة 52% في عام 2024، مرتكزاً على مناطق توفر فائقة النطاق وأدوات أصلية غنية. النموذج الهجين، مع ذلك، يتسارع بمعدل نمو سنوي مركب قدره 11.5% حيث يسعى العملاء للتحكم في زمن الاستجابة وإقامة البيانات ومزايا تحسين التكلفة. يسمح استخدام AWS Outposts من قبل Nomura Research Institute للبنوك اليابانية بتشغيل خدمات AWS في الموقع لتلبية قواعد السيادة. تُوضح شراكة Equinix Japan مع Sakura Internet كيف تمزج خدمات الموقع المشترك والخدمات الجاهزة لوحدة معالجة الرسومات اقتصاديات عامة مع التحكم الخاص لأعباء عمل الذكاء الاصطناعي. يبقى نمو السحابة الخاصة متواضعاً، محجوزاً لحالات زمن الاستجابة المنخفض للغاية أو الحالات التنظيمية المتخصصة.

يميز مزودو الخدمة المُدارة أنفسهم الآن من خلال تقديم محركات سياسة متسقة ولوحات تكلفة وقابلية مراقبة عبر البصمات العامة والخاصة والطرفية. يعامل العملاء ذوو التفويضات الصارمة لوقت التشغيل أو موقع البيانات بشكل متزايد كفاءة المزود في التكامل الهجين كمتطلب أساسي للشراء.

حسب حجم المؤسسة: اعتماد المؤسسات الصغيرة والمتوسطة يتسارع من خلال إمكانية الوصول للخدمة المُدارة

تهيمن المؤسسات الكبيرة على 65.5% من الإنفاق الحالي، منجذبة بسعة المزود لإدارة بصمات السحابة المتعددة المترامية وتقديم اتفاقيات مستوى خدمة عالمية. حجم سوق خدمات السحابة المُدارة الذي تستحوذ عليه المؤسسات الصغيرة والمتوسطة، مع ذلك، يتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 9.8% لأن العروض المُدارة تعادل فجوات الخبرة وتقدم مصروفات تشغيلية قابلة للتنبؤ. تؤكد الأبحاث على المؤسسات الصغيرة والمتوسطة الأسترالية أن العمل التحضيري الشامل والتوجيه الخارجي يميز بين التحولات المدمرة والسلسة. تحدد Redapt خمسة مجالات - التركيز والأمان والتكلفة وقابلية التوسع والعمليات البسيطة - حيث تساعد الخدمات المُدارة المؤسسات الصغيرة والمتوسطة على الأداء فوق وزنها. يلبي المزودون هذه الفئة بالمراقبة المعبأة على مدار الساعة والأمان المتدرج وفواتير الدفع حسب الاستخدام.

يتماشى الدعم للمؤسسات الصغيرة والمتوسطة أيضاً مع منح التمكين الرقمي الحكومية، خاصة في الاقتصادات النامية حيث مهارات السحابة نادرة. تساعد خدمات الهجرة المجمعة بالإضافة إلى التدريب الشركات الأصغر على اعتماد التحليلات المتقدمة والتجارة الإلكترونية دون الالتزام بأقسام تكنولوجيا معلومات داخلية واسعة.

حسب صناعة المستخدم النهائي: تحويل البيع بالتجزئة يدفع أسرع نمو

يحتفظ القطاع العمودي للخدمات المصرفية والمالية وخدمات التأمين بحصة 32% بفضل متطلبات الامتثال الثقيلة وأعباء عمل المعاملات في الوقت الفعلي. نشرات البيع بالتجزئة والتجارة الإلكترونية، مع ذلك، تسجل معدل نمو سنوي مركب قدره 10.2%، مما يجعلها محرك النمو الأسرع من خلال توسع القنوات الشاملة ورقمنة سلسلة التوريد. تدفع التحليلات الطرفية للمتاجر الذكية والمخزون في الوقت الفعلي والتسويق المخصص بائعي التجزئة نحو شركاء الخدمة المُدارة. يدمج عملاء التصنيع الصيانة التنبؤية من الطرف إلى السحابة، بينما تستفيد الكيانات الصحية من بحيرات البيانات الآمنة للتشخيص والطب عن بُعد.

يستجيب المزودون بمخططات عمودية - حزم سياسة مُهيأة مسبقاً وهياكل مرجعية وسلاسل أدوات امتثال. على سبيل المثال، تشير BluEnt إلى أن بائعي التجزئة يعتمدون على منصات التجارة الإلكترونية السحابية المُدارة للتحكم في التكلفة والتوسع المرن خلال الذروات الدورية. مثل هذا التخصص يرفع حواجز التبديل ويزيد متوسط قيمة العقد.

التحليل الجغرافي

تبقى أمريكا الشمالية أكبر منفق، محتفظة بحصة 37.3% من سوق خدمات السحابة المُدارة في عام 2024. الاعتماد المبكر والأنظمة البيئية الناضجة للشركاء ومشهد التمويل الاستثماري القوي يحافظ على الطلب للتحسين وعمليات الذكاء الاصطناعي وأتمتة الامتثال. تفضل المؤسسات الأمريكية العقود القائمة على النتائج، بينما تستفيد الشركات الكندية من القرب عبر الحدود للمرونة ثنائية المنطقة. يدمج المصنعون المكسيكيون البوابات الطرفية المُدارة لدعم برامج الصناعة 4.0.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 9.3% حتى عام 2030 حيث تدعم الحكومات الرقمنة ويتسع الوصول إلى النطاق العريض. تضم شبكة شركاء Huawei Cloud الآن أكثر من 45,000 شركة و12,000 عرض في السوق، رابطة شركات التمويل والاتصالات وناشئات الذكاء الاصطناعي عبر المنطقة. تجدد كبريات تكنولوجيا المعلومات الهندية المجمعات القديمة لصادرات الخدمة العالمية. يحفز عتبة الثقة العالية في اليابان الطلب على الإعدادات الهجينة المدعومة بمراكز البيانات المحلية، بينما العمود الفقري 5G في كوريا الجنوبية يسرع أعباء العمل الكثيفة الطرف. تكثف عزلة أستراليا الدعوات لعقد محلية مُدارة تتصل بسلاسة مع الموارد العالمية، مجال تستثمر فيه OpenText بكثافة في عام 2025.

يدفع فسيفساء أوروبا التنظيمي تمييز المزود على بيانات الاعتماد الإقامة والاستدامة. يستفيد مصنعو Mittelstand الألمان من الخدمات المُدارة للصناعة 4.0، بينما يرتفع إنفاق السحابة العامة الفرنسية والإيطالية تحت استراتيجيات الذكاء الاصطناعي الوطنية. تكلف المؤسسات المالية في المملكة المتحدة أجنحة إدارة التهديدات المتكاملة للتماشي مع توقعات PRA. تثبط الصفقة الخضراء للمنطقة وتقارير CSRD الطلب على المزودين بدون مقاييس انبعاثات شفافة؛ تؤثر تعهدات مايكروسوفت بتشغيل مراكز البيانات بطاقة متجددة 100% على قرارات المصادر.

تمثل أمريكا الجنوبية والشرق الأوسط وأفريقيا أراضي ناشئة ولكن عالية الإمكانات حيث تتحايل الخدمات المُدارة على البنية التحتية المحلية المحدودة. تلاحظ Expereo الشركات تعزز الإنفاق على SD-WAN وSASE لتقديم أداء تطبيقات متسق عبر العمليات المشتتة جغرافياً.

المشهد التنافسي

يُظهر سوق خدمات السحابة المُدارة تركزاً معتدلاً. ترسي مزودو الخدمات فائقة النطاق (AWS، مايكروسوفت، جوجل) طبقة البنية التحتية، بينما تجمع كبريات خدمات تكنولوجيا المعلومات العالمية (IBM، أكسنتشر، TCS، Wipro، HCL) النطاق مع الاستشارات العمودية. يضيف ناقلو الاتصالات (NTT DATA، Lumen، Orange) عمق الشبكة، واللاعبون المتخصصون (Rackspace، VikingCloud، RDX) يستغلون فجوات القدرة المتخصصة.

تتجمع الاتجاهات الاستراتيجية حول:

- التخصص العمودي. تستهدف Pinnacle Technology Partners عملاء علوم الحياة من خلال دمج الذكاء الاصطناعي لخطوط اكتشاف الأدوية وتأمين تدفقات بيانات ممارسة المختبر الجيدة.

- خدمات الاستدامة. أطلقت IFS وحدة إدارة الاستدامة ضمن IFS Cloud لتلبية احتياجات تتبع بيانات CSRD للاتحاد الأوروبي، مما يوضح كيف تدفع متطلبات الامتثال توسع المنتج.

تبقى اهتمامات الأسهم الخاصة مرتفعة. اشترت CDW شركة Mission Cloud في فبراير 2025، بينما أخذت H.I.G. Capital شركة Converge Technology Solutions خاصة في نفس الشهر، راهنة على تآزرات البيع المتقاطع وزيادة مبيعات الأمان المُدار. يؤكد استحواذ Madison Dearborn على RDX في عام 2024 الشهية للمزودين المتمركزين حول قاعدة البيانات الذين يربطون بين الأنظمة القديمة والسحابة.

تكمن الفرص في المساحة البيضاء في إدارة دورة حياة الأجهزة الطرفية وتنسيق السحابة السيادية وجدولة أعباء العمل المدركة للكربون. المزودون الذين يمكنهم دمج المهارات عبر النطاقات - الشبكة والبنية التحتية والأمان وFinOps وتقارير ESG - سيتميزون كشركاء التحديث الشامل.

قادة صناعة خدمات السحابة المُدارة

-

خدمات أمازون ويب (AWS)

-

مايكروسوفت (خدمات أزور المُدارة)

-

IBM

-

أكسنتشر

-

NTT DATA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أكملت CDW استحواذها على Mission Cloud، موسعة محفظة خدماتها المُدارة لتسريع التحول الرقمي للعملاء.

- فبراير 2025: أعلنت H.I.G. Capital عن شراء Converge Technology Solutions، مما يشير إلى استمرار ثقة الأسهم الخاصة في القطاع.

- فبراير 2025: عمقت OpenText الاستثمار في آسيا والمحيط الهادئ في البنية التحتية للسحابة والأمان والذكاء الاصطناعي لدعم النمو الإقليمي.

- ديسمبر 2024: أطلقت Canon IT Solutions خدمة CNAPP للمراقبة الأمنية المستمرة متعددة السحابات بسعر 350,000 ين ياباني (2,625 دولار أمريكي) شهرياً.

- نوفمبر 2024: طرحت Nomura Research Institute خدمات مُدارة قائمة على AWS Outposts لأعباء العمل الحساسة لسيادة البيانات.

نطاق تقرير سوق خدمات السحابة المُدارة العالمية

خدمات السحابة المُدارة هي الاستعانة بمصادر خارجية لإدارة تكنولوجيا المعلومات اليومية للخدمات السحابية والدعم التقني إلى شركة طرف ثالث تؤتمت وتعزز عملياتك التجارية. أقسام تكنولوجيا المعلومات الداخلية ليس لديها دائماً المهارات لمراقبة وإدارة البيئة السحابية بفعالية. في كثير من الأحيان، تستأجر الشركات مزود خدمات سحابية مُدارة طرف ثالث لإدارة أمان السحابة والحوسبة والتخزين وعمليات الشبكة ومجموعات التطبيقات والبائعين وأكثر. تشمل الخدمات المقدمة من خدمات السحابة المُدارة عمليات الشبكة المُدارة وإدارة السحابة وإجراءات الأمان المُدارة وإدارة دورة حياة تكنولوجيا المعلومات وإدارة التطبيقات والحركة.

يتم تقسيم سوق خدمات السحابة المُدارة حسب النوع (خدمة البنية التحتية وخدمة الشبكة)، وصناعة المستخدم النهائي (الخدمات المصرفية والمالية وخدمات التأمين، تكنولوجيا المعلومات والاتصالات، والبيع بالتجزئة)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، وبقية أوروبا)، آسيا والمحيط الهادئ (الهند، الصين، اليابان، وبقية آسيا والمحيط الهادئ)، أمريكا اللاتينية (المكسيك، البرازيل، وبقية أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، وبقية الشرق الأوسط وأفريقيا)). يتم توفير أحجام الأسواق والتوقعات بالقيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| خدمات البنية التحتية المُدارة |

| خدمات الشبكة المُدارة |

| خدمات الأمان المُدارة |

| خدمات التطبيقات المُدارة |

| نوع خدمة أخرى |

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية وخدمات التأمين |

| تكنولوجيا المعلومات والاتصالات |

| البيع بالتجزئة والتجارة الإلكترونية |

| الرعاية الصحية وعلوم الحياة |

| التصنيع |

| الحكومة والقطاع العام |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الخدمة | خدمات البنية التحتية المُدارة | |

| خدمات الشبكة المُدارة | ||

| خدمات الأمان المُدارة | ||

| خدمات التطبيقات المُدارة | ||

| نوع خدمة أخرى | ||

| حسب نموذج النشر | السحابة العامة | |

| السحابة الخاصة | ||

| السحابة الهجينة | ||

| حسب حجم المؤسسة | المؤسسات الكبيرة | |

| المؤسسات الصغيرة والمتوسطة | ||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية وخدمات التأمين | |

| تكنولوجيا المعلومات والاتصالات | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| الرعاية الصحية وعلوم الحياة | ||

| التصنيع | ||

| الحكومة والقطاع العام | ||

| مستخدمون نهائيون آخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو النمو المتوقع لسوق خدمات السحابة المُدارة؟

من المتوقع أن يرتفع حجم سوق خدمات السحابة المُدارة من 140.96 مليار دولار أمريكي في عام 2025 إلى 222.81 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 9.59%.

أي نوع خدمة ينمو بأسرع وتيرة؟

تُظهر خدمات الأمان المُدارة أسرع توسع، مع معدل نمو سنوي مركب متوقع قدره 10.7% حتى عام 2030 حيث تستعين المؤسسات بمصادر خارجية لاكتشاف التهديدات على مدار الساعة وإدارة الامتثال.

لماذا تكتسب نماذج السحابة الهجينة زخماً؟

توازن الهياكل الهجينة زمن الاستجابة وإقامة البيانات والتكلفة من خلال مزج الأصول في الموقع مع قابلية توسع السحابة العامة، مما يدفع معدل نمو سنوي مركب قدره 11.5% في خدمات السحابة الهجينة المُدارة.

أي منطقة تقدم أعلى فرصة نمو؟

تقود آسيا والمحيط الهادئ في النمو بمعدل نمو سنوي مركب قدره 9.3%، مدفوعة بتفويضات الرقمنة الحكومية وتوسيع استثمارات البنية التحتية السحابية.

ما هي الحواجز الرئيسية لاعتماد أوسع؟

قلق اختراق البيانات ومخاوف الحبس لدى البائع ونقص المواهب المؤهلة وقوانين سيادة البيانات المجزأة تخفف معاً من الاعتماد، رغم أن المزودين ذوي الامتثال القوي وبيانات اعتماد المنصة المفتوحة يمكنهم تخفيف هذه المخاطر.

إلى أي مدى المشهد التنافسي مُركز؟

يسجل السوق 6/10 في التركز؛ بينما تهيمن حفنة من اللاعبين العالميين على حصة كبيرة، يستمر المتخصصون العموديون والمزودون الإقليميون في نحت مناحٍ مربحة.

آخر تحديث للصفحة في: