حجم وحصة سوق مراقبة السحابة الإلكترونية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.75 مليار دولار أمريكي |

| حجم السوق (2030) | 9.30 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.91% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مراقبة السحابة الإلكترونية من قبل Mordor Intelligence

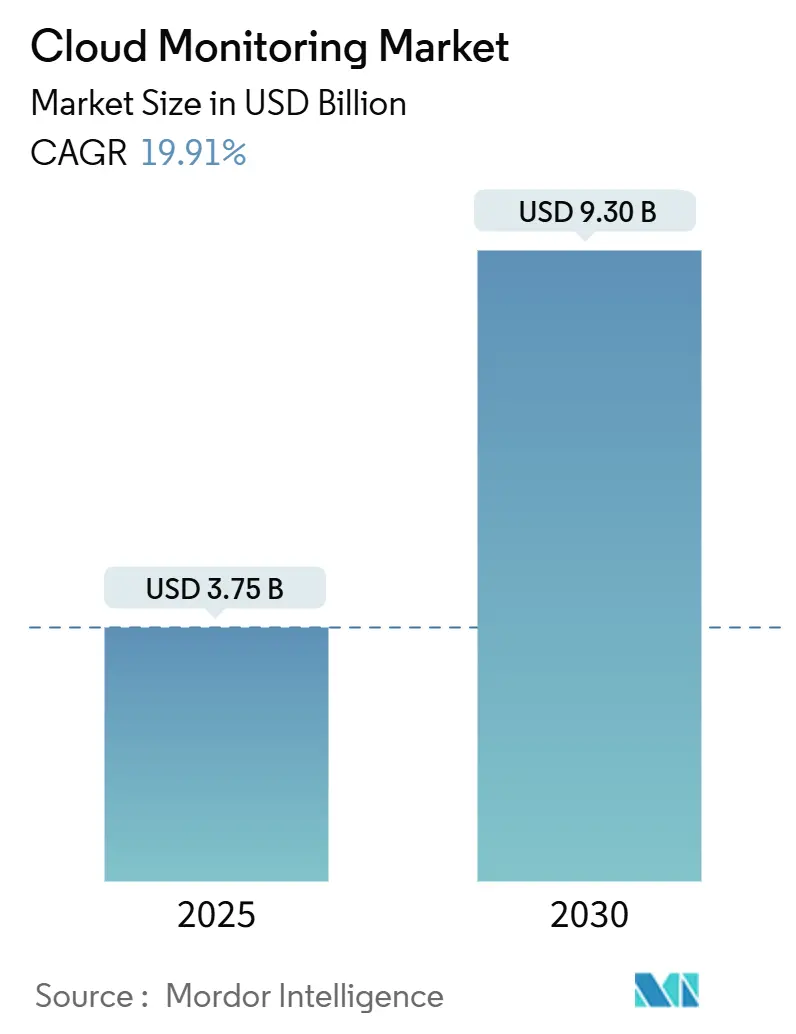

يُقدر حجم سوق مراقبة السحابة الإلكترونية بـ 3.75 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 9.30 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 19.91% خلال فترة التوقع (2025-2030).

إن الاعتماد المتسارع على السحابات المتعددة، ووضوح أعباء العمل للذكاء الاصطناعي، ومساءلة FinOps، وتفويضات سيادة البيانات تعيد تشكيل خرائط طريق البائعين. تستبدل المؤسسات أدوات المراقبة النقطية بمنصات موحدة تبتلع السجلات والمقاييس والتتبعات وتجربة المستخدم وإشارات التكلفة في الوقت الفعلي. إن التوحيد القياسي السريع لـ OpenTelemetry يقلل من احتكاك التكامل، بينما يقصر الكشف عن الشذوذ المدفوع بالذكاء الاصطناعي من متوسط وقت الحل. ينتقل الإنفاق من مقاييس البنية التحتية الخالصة نحو الذكاء المكدس الكامل الذي يربط الصحة التقنية بتأثير الإيرادات. تبقى شدة المنافسة معتدلة حيث تدمج السحابات فائقة النطاق أدوات أصلية، لكنها لا تزال تشارك مع البائعين المستقلين لمعالجة الممتلكات المختلطة.

الاستنتاجات الرئيسية للتقرير

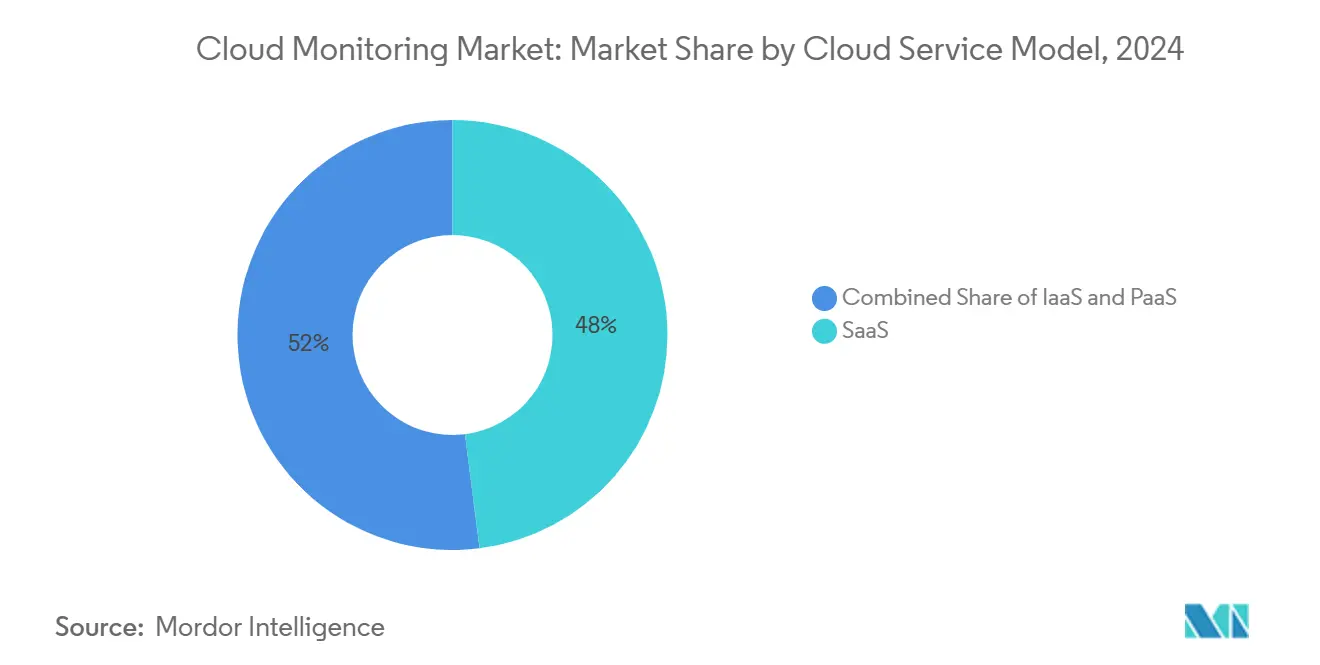

- حسب نموذج الخدمة السحابية، احتلت عروض SaaS 48% من حصة سوق قابلية المراقبة السحابية في عام 2024؛ من المتوقع أن تنمو حلول PaaS بمعدل نمو سنوي مركب قدره 29.90% حتى عام 2030.

- حسب المكون، شكلت الحلول 62% من حجم سوق قابلية المراقبة السحابية في عام 2024، بينما تتوسع الخدمات بمعدل نمو سنوي مركب قدره 19.30% حتى عام 2030.

- حسب نمط النشر، احتفظت السحابة العامة بحصة إيرادات قدرها 57% في عام 2024؛ من المقرر أن تسجل خيارات السحابة المختلطة ومتعددة السحابات معدل نمو سنوي مركب قدره 24.80% حتى عام 2030.

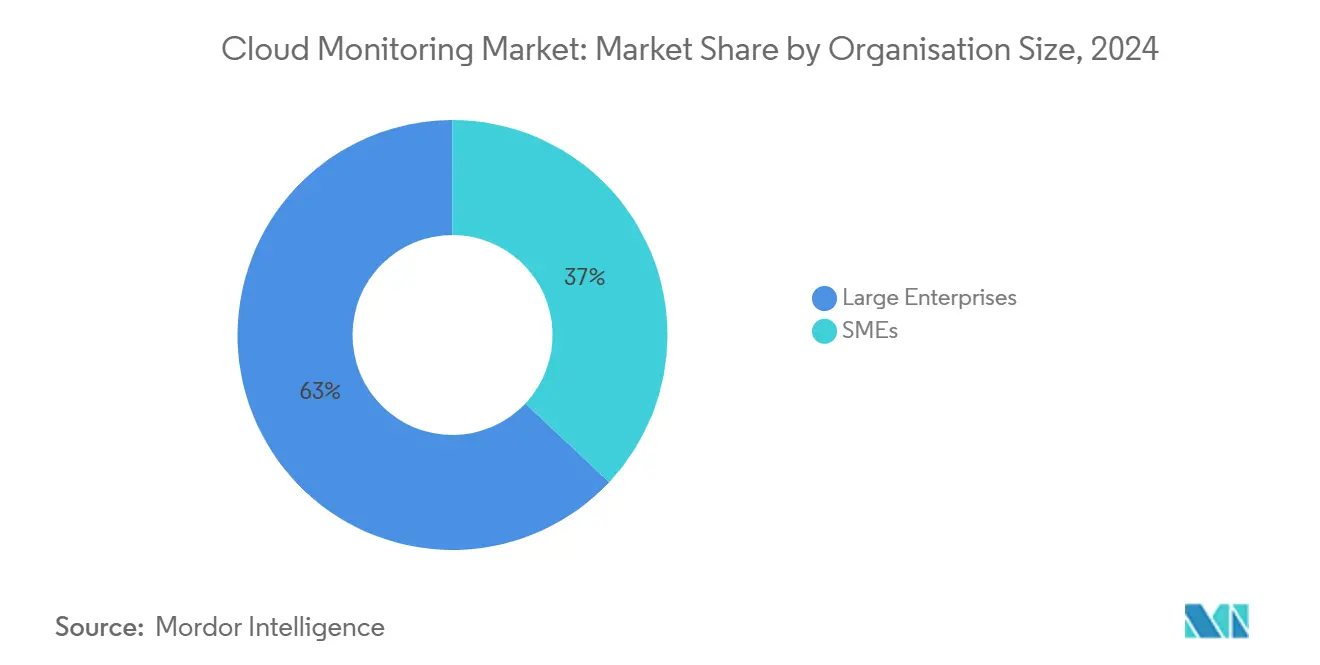

- حسب حجم المؤسسة، ساهمت المؤسسات الكبيرة بنسبة 63% من إيرادات عام 2024، بينما تعتبر الشركات الصغيرة والمتوسطة القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 18.60%.

- حسب صناعة المستخدم النهائي، تصدرت تكنولوجيا المعلومات والاتصالات بحصة 29% في عام 2024؛ من المتوقع أن ترتفع التجزئة والتجارة الإلكترونية بمعدل نمو سنوي مركب قدره 17.70% حتى عام 2030.

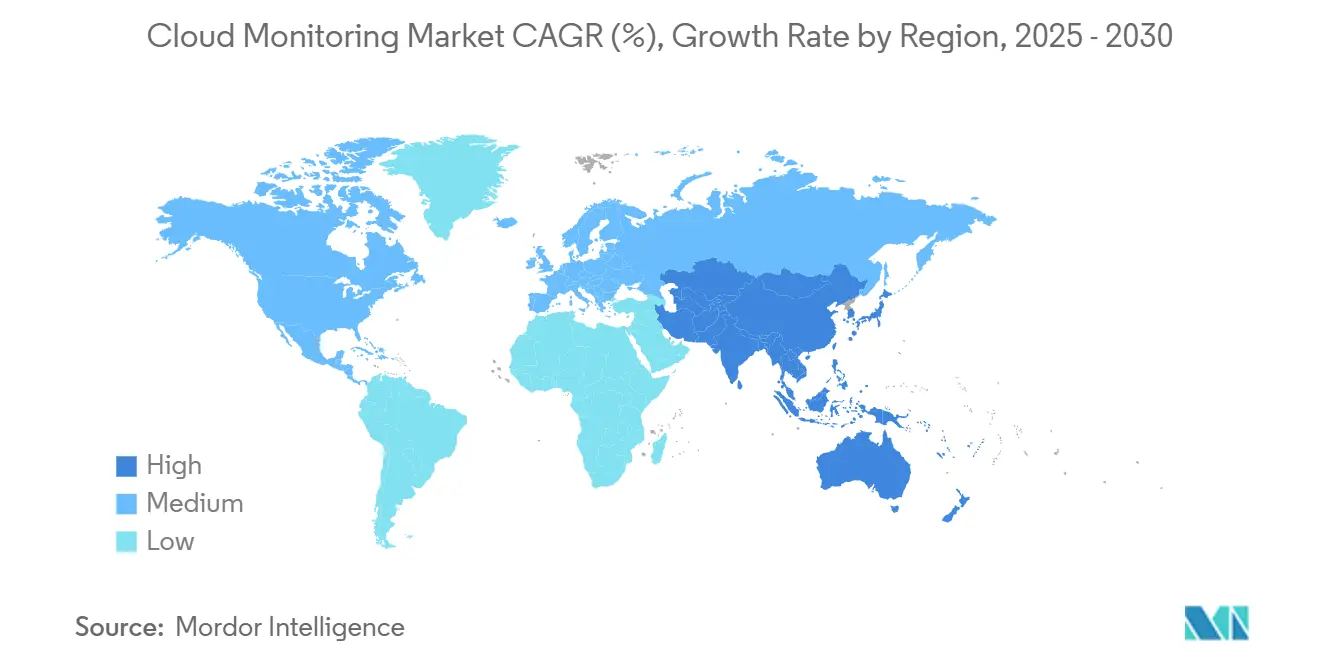

- حسب المنطقة، هيمنت أمريكا الشمالية بإيرادات قدرها 41% في عام 2024؛ تعتبر آسيا والمحيط الهادئ الجغرافيا الأسرع توسعاً بمعدل نمو سنوي مركب قدره 21.30% حتى عام 2030.

اتجاهات ورؤى سوق مراقبة السحابة الإلكترونية العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد المتسارع على السحابة المتعددة والمختلطة | +4.20% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ثقافة DevOps/SRE والحاجة لقابلية المراقبة في الوقت الفعلي | +3.80% | عالمي، بقيادة أمريكا الشمالية، يتوسع في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| انفجار أعباء عمل الذكاء الاصطناعي/التعلم الآلي المتطلبة لمراقبة مستوى وحدة معالجة الرسومات | +3.50% | أمريكا الشمالية وآسيا والمحيط الهادئ كالأساس، انتشار إلى أوروبا | المدى المتوسط (2-4 سنوات) |

| مساءلة FinOps وضغط تحسين التكلفة مقابل القيمة | +2.90% | عالمي، مع اعتماد مبكر في أمريكا الشمالية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الاعتماد المتسارع على السحابة المتعددة والمختلطة

تجاوز استخدام السحابات المتعددة نقطة التحول، حيث أن 43% من شركات الخدمات المالية توزع بالفعل أعباء العمل عبر اثنين أو أكثر من مقدمي الخدمات فائقي النطاق في عام 2024. يصدر كل مزود مقاييس فريدة، لذا تواجه فرق العمليات انتشار التليمترية ونقاط عمياء. لذلك تستبدل المنصات الموحدة التي تطبع البيانات عبر AWS وAzure وGoogle Cloud مراقبات السحابة الواحدة. ارتفع اعتماد وكلاء OpenTelemetry بشكل حاد لأن الأدوات المحايدة للبائعين تسهل التغطية على نطاق الملكية. تحتاج المؤسسات أيضاً إلى وجهات نظر مترابطة للتكلفة والأداء والامتثال عندما تمتد نفس المعاملة عبر العقد المحلية والسحابية. تعزز هذه الضغوط قابلية مراقبة السحابة المختلطة من قدرة اختيارية إلى لا غنى عنها، مما يدفع سوق قابلية المراقبة السحابية نحو سياق أعمق من النهاية إلى النهاية.

ثقافة DevOps/SRE وقابلية المراقبة في الوقت الفعلي

أصبحت هندسة موثوقية الموقع سائدة في المؤسسات الكبيرة، مما يقلل من تكاليف متوسط الانقطاع التي تتجاوز مليون دولار أمريكي في الساعة[1]Buddy Brewer, "The Economics of Observability," New Relic, newrelic.com. تدمج الفرق الآن الإشارات الذهبية وأهداف مستوى الخدمة في أنابيب CI/CD بحيث تظهر العيوب قبل طرح الإنتاج. تقلل الرؤية المكدسة الكاملة من وقت التوقف بنسبة 79% مقارنة بسلاسل الأدوات المعزولة. يعزز الكشف عن الشذوذ المدفوع بالذكاء الاصطناعي البشر من خلال إظهار مقدمات الحوادث عبر السجلات والتتبعات. تعزز حلقات التغذية الراجعة الأسرع أيضاً إنتاجية المطور، مما يحول قابلية المراقبة إلى ممكن تجاري مباشر. يستفيد سوق قابلية المراقبة السحابية، لذلك، من الميزانيات المتحولة يساراً نحو فرق الهندسة بدلاً من عمليات تكنولوجيا المعلومات التقليدية.

انفجار أعباء عمل الذكاء الاصطناعي/التعلم الآلي المتطلبة لمراقبة مستوى وحدة معالجة الرسومات

يدفع تدريب النماذج اللغوية والاستنتاج في الوقت الفعلي مجموعات وحدة معالجة الرسومات إلى تكلفة مئات الدولارات في الساعة، مما يتطلب مقاييس استخدام دقيقة. يعرض البائعون الآن حرارة نواة الموتر وعرض نطاق الذاكرة واستهلاك الطاقة داخل نفس لوحات القيادة التي تتتبع الكمون. وسّعت عملية شراء Datadog لـ Metaplane التغطية إلى جودة خط أنابيب البيانات، مما يثبت أن دقة النموذج وصحة البنية التحتية يجب مراقبتها معاً. تحتاج الحالات الحدية، مثل وكلاء الذكاء الاصطناعي الذين يتصرفون بشكل مستقل، إلى فحوصات امتثال السياسة المستمرة. توسع هذه المتطلبات المتخصصة القاعدة القابلة للمعالجة لسوق قابلية المراقبة السحابية إلى ما هو أبعد من مراقبة أداء التطبيق الكلاسيكي.

مساءلة FinOps وضغط تحسين التكلفة مقابل القيمة

يمكن أن يستهلك استيعاب قابلية المراقبة 15-25% من إنفاق السحابة، لذا يطالب قادة المالية بإثبات العائد على الاستثمار. تطبق المنصات الجديدة العينات الذكية وضبط الاحتفاظ لتقليص التخزين دون فقدان السياق الحاسم. تُنسب لوحات قيادة FinOps الآن الإنفاق وصولاً إلى مستوى الميزة أو العميل، مما يمكن قرارات الاسترداد والتحسين. تحل نماذج الترخيص القائمة على الاستهلاك محل التسعير القائم على المضيف الذي يعاقب كثافة Kubernetes. تتماشى هذه الانضباط المالي نجاح البائع مع توفير العميل، مما يعزز اللزوجة عبر جميع مستويات سوق قابلية المراقبة السحابية.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الرؤية المحدودة في المكدسات المحتواة وعديمة الخادم | -2.80% | عالمي، يؤثر بشكل خاص على المؤسسات الأصلية السحابية | المدى القصير (≤ سنتان) |

| ارتفاع التكلفة الإجمالية للملكية لمنصات قابلية المراقبة المكدسة الكاملة | -3.20% | عالمي، مع تأثير أعلى في المناطق الحساسة للتكلفة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الرؤية المحدودة في المكدسات المحتواة وعديمة الخادم

قد تعيش الحاويات لثواني، بينما تدور الوظائف عديمة الخادم دون وكلاء، تاركة فجوات لا يمكن للمراقبات الموروثة ملؤها. تضيف Kubernetes بيانات وصفية على مستوى السيل، لذا يؤدي الجمع بالقوة الغاشمة إلى تضخيم فواتير التخزين. يظهر التتبع الموزع الذي يخيط مسارات الطلبات عبر الخدمات المصغرة، مقترناً بالأدوات منخفضة الحمل القائمة على eBPF، كعلاج. OpenTelemetry محوري لكن لا يزال معقداً للنشر، مما يفسر الاعتماد الأبطأ بين الشركات الصغيرة والمتوسطة المحدودة الموارد. حتى تنضج الأدوات الجاهزة للاستخدام، ستسحب فجوات قابلية المراقبة في البيئات المؤقتة معدل النمو السنوي المركب لسوق قابلية المراقبة السحابية.

ارتفاع التكلفة الإجمالية للملكية لمنصات قابلية المراقبة المكدسة الكاملة

تخزن المؤسسات الآن بيتابايتات من التليمترية لمراجعات الامتثال، مما يصعد رسوم التخزين والخروج التي يمكن أن تتجاوز تكاليف الترخيص[2]Martin Mao, "Taming Telemetry Volume at Scale," Chronosphere, chronosphere.io . يحبط التسعير المملوك، الذي يخلط غالباً عدد المضيفين وحجم البيانات، توقع الميزانية. كرد فعل، يعتمد العملاء خلفيات مفتوحة المصدر مثل ClickHouse أو Loki مع الاحتفاظ بطبقات واجهة المستخدم للبائع أو يتفاوضون على تدرج البيانات الذي يحتفظ بالسجلات الباردة في مخازن الكائنات الأرخص. يتسابق البائعون لتقديم أنابيب الضبط التلقائي التي تسقط الضوضاء منخفضة القيمة قبل أن تصل إلى القرص. يجب أن تواكب ابتكارات التحكم في التكلفة، وإلا سيؤخر بعض المشترين الطرح، مما يحد من أسوأ حالات الارتفاع في الإيرادات لسوق قابلية المراقبة السحابية.

تحليل القطاعات

حسب نموذج الخدمة السحابية: هيمنة SaaS تواجه ابتكار PaaS

رست منصات SaaS 48% من إيرادات عام 2024، مؤكدة الطلب على النشر الجاهز الذي يزيل عبء البنية التحتية. تشكل حلول PaaS المسار الأسرع، نامية بمعدل نمو سنوي مركب 29.90% حيث يتوق المستخدمون لرؤية أعمق على مستوى الكود دون إدارة المجمعين. تحتفظ أدوات IaaS بالصلة للملكيات المختلطة التي تحتاج مجمعين محليين قريبين من البيانات المنظمة. من المتوقع أن يتسع حجم سوق قابلية المراقبة السحابية لـ SaaS بـ 2.7 مليار دولار أمريكي بين عامي 2025 و2030 حيث تهاجر الصناعات المتأخرة إلى الخدمات المدارة.

يعكس زخم PaaS فرق هندسة المنصة التي تدمج قابلية المراقبة في بوابات المطور الداخلية. يدمج بائعو التكنولوجيا الكبار التتبع واختبار الفوضى ولوحات قيادة مؤشر الأداء الرئيسي مباشرة في أنابيب البناء، مما يقلل العبء المعرفي. مقترنة بالأدوات التلقائية OpenTelemetry، تسرع هذه التناغم الوقت للقيمة. وبالتالي، يسجل سوق قابلية المراقبة السحابية تقريباً ثلث الحجوزات الجديدة الصافية من صفقات PaaS التي تستهدف قابلية مراقبة نموذج الذكاء الاصطناعي وتحليلات التكلفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: الحلول تتصدر بينما الخدمات تتسارع

استحوذت مجموعات الحلول على 62% من الإيرادات في عام 2024، تغطي بحيرات البيانات ومحركات الارتباط وتحليلات تجربة المستخدم. تنمو الاستشارات والإدخال وقابلية المراقبة المدارة للخدمات بمعدل نمو سنوي مركب 19.30% حيث تكافح المؤسسات لتوظيف مهندسي قابلية المراقبة. يكون طلب المكامل الأعلى في القطاعات المنظمة حيث يجب أن تخطط الأدوات لأطر التحكم.

تجمع خرائط طريق البائع الآن ساعات استشارية وتدريب معتمد وحزم البدء السريع التي تقصر دورات إثبات القيمة. خصص تمويل LogicMonitor البالغ 800 مليون دولار أمريكي لتوسع الخدمات إشارة إلى كيف تصبح الخبرة المهنية خندق رئيسي. مع تطور الأطر، ستشمل عقود الخدمة المتكررة شريحة أكبر من إيرادات سوق قابلية المراقبة السحابية الإجمالية، مما يعمق أنظمة الشركاء البيئية.

حسب نمط النشر: قيادة السحابة العامة مع اندفاع مختلط

مثلت نشر السحابة العامة 57% من الدخل في عام 2024، بفضل تدفق البيانات الخالي من الكمون داخل VPCs واحدة. تسجل خيارات السحابة المختلطة ومتعددة السحابات، مع ذلك، معدل نمو سنوي مركب 24.80% حيث تتحوط المؤسسات ضد القفل وتسعى لقابلية نقل عبء العمل. ستتجاوز حصة سوق قابلية المراقبة السحابية للمكدسات متعددة السحابات 30% بحلول عام 2030 إذا استمرت سرعة الصفقة الحالية.

تفرض قوانين سيادة البيانات في أوروبا وآسيا بعض أعباء العمل محلياً أو في مناطق سيادية، مما يزيد الحاجة لرؤية لا تعتمد على الطوبولوجيا. يبرز استحواذ Cisco على Splunk الطلب على المنصات التي تمتد عبر مراكز البيانات والحافة والسحابات. تظهر قابلية نقل الترخيص السلسة ولوحات القيادة المتحدة الآن في كل RFP للمؤسسة، مما يرسي الجاذبية المختلطة.

حسب حجم المؤسسة: استقرار المؤسسة مقابل ديناميكية الشركات الصغيرة والمتوسطة

وردت المؤسسات 63% من فواتير عام 2024، مدفوعة بحجم التليمترية الشاسع والتحليلات المخصصة. تقدم الشركات الصغيرة والمتوسطة، المدعومة بالتسعير القائم على الاستخدام، معدل نمو سنوي مركب 18.60% حيث تدمج قابلية المراقبة في اليوم الأول من بناء المنتج. من المتوقع أن يصل حجم سوق قابلية المراقبة السحابية للشركات الصغيرة والمتوسطة إلى 1.9 مليار دولار أمريكي بحلول عام 2030.

يختار مطورو الشركات الناشئة طبقات SaaS التي تتوسع تلقائياً، منقلين الميزانية من عدد الموظفين إلى الأدوات المدارة. عندما تنضج الشركات الصغيرة والمتوسطة، غالباً ما تحتفظ بنفس البائع، رافعة قيمة العمر. يستجيب البائعون بـ SKUs متدرجة وإصدارات مجتمعية تحول مستخدمي freemium بتكلفة اكتساب منخفضة، مما يستدام زخم القطاع.

حسب صناعة المستخدم النهائي: قيادة تكنولوجيا المعلومات مع تسارع التجزئة

احتفظت تكنولوجيا المعلومات والاتصالات بحصة 29% بسبب ملكيات الخدمات المصغرة المعقدة و SLAs الصارمة. تسجل التجزئة والتجارة الإلكترونية معدل نمو سنوي مركب 17.70% حيث تآكل تأخيرات الصفحة لثانية واحدة إيرادات العربة. يمكن أن يتجاوز حجم سوق قابلية المراقبة السحابية للتجزئة 1.15 مليار دولار أمريكي بحلول عام 2030 إذا استمر نمو التجارة الرقمية الحالي.

في BFSI، تدفع تحليلات الاحتيال في الوقت الفعلي ومسارات مراجعة التنظيم اعتماد التتبع العميق. تسعى الرعاية الصحية للوحات قيادة محاذية لـ HIPAA تشفر التليمترية في الراحة. يربط التصنيع أجهزة استشعار أرضية المصنع بتشخيصات السحابة للصيانة التنبؤية. يؤكد التوسع عبر الصناعات عرض سوق قابلية المراقبة السحابية، مع وحدات عمودية تخصص المصطلحات وأدوات الامتثال.

تحليل الجغرافيا

هيمنت أمريكا الشمالية بـ 41% من إيرادات عام 2024، عاكسة نضج DevOps العقود الطويلة والاستثمار الثقيل في الذكاء الاصطناعي. تستشهد المؤسسات المالية بخسائر انقطاع متوسطة قدرها 10.44 مليون دولار أمريكي سنوياً، مما يبرر الأدوات المتميزة. حديث السحابة السيادية مكتوم، لكن قوانين الخصوصية لا تزال تدفع ميزات إقامة البيانات. ينخفض النمو إلى منتصف المراهقة بعد عام 2027 حيث تشبع دورات الاستبدال، لكن ترقيات قابلية مراقبة الذكاء الاصطناعي تستدام توسع الترخيص.

آسيا والمحيط الهادئ هي المحرك الأسرع بمعدل نمو سنوي مركب 21.30%، مدفوعة بالشركات الناشئة الأولى للسحابة ومحركات الحكومة الرقمية. يمكن أن تصل نفقات السحابة العامة للهند إلى 25.5 مليار دولار أمريكي بحلول عام 2028. يتصدر عائد الاستثمار لقابلية المراقبة 114% في سنغافورة وإندونيسيا، مما يعرض عائد عالي لتقليل وقت التوقف. يغذي قطاع السحابة الصيني البالغ 6.192 تريليون يوان، بقيادة استحواذ Alibaba Cloud بنسبة 43%، لوحات قيادة باللغة المحلية وبحيرات البيانات في البلد.

تسجل أوروبا معدل نمو سنوي مركب منتصف المراهقة حيث تسمنت GDPR وقانون الذكاء الاصطناعي القادم طلبات حماية البيانات. تذكر Accenture أن 37% من المؤسسات تستثمر في السحابة السيادية، مع 44% يخططون لأكثر خلال عامين[3]Accenture Research, "The Sovereign Cloud Imperative," Accenture, accenture.com. يشارك البائعون مع المضيفين الإقليميين لضمان أنابيب تسجيل موجودة في الاتحاد الأوروبي. تكسب لوحات قيادة الطاقة جاذبية حيث يندمج تقرير المناخ مع مقاييس الأداء. تدفع هذه الفروق الإقليمية مجتمعة سوق قابلية المراقبة السحابية نحو نشر متنوع واع للامتثال.

المشهد التنافسي

يبقى السوق مجزأ باعتدال. سجلت Datadog مبيعات 762 مليون دولار أمريكي في الربع الأول من عام 2025، بارتفاع 25% على أساس سنوي، بينما وصلت Dynatrace إلى 1.647 مليار دولار أمريكي ARR، بارتفاع 16%. تشير عملية شراء Cisco لـ Splunk بقيمة 28 مليار دولار أمريكي إلى تقارب بين الأمان وقابلية المراقبة، مما يرفع حواجز الدخول. في الوقت نفسه، يروج المتحدي Chronosphere لاستيعاب السلاسل الزمنية الفعال من حيث التكلفة المبني على M3 مفتوح المصدر.

يتركز التمييز الاستراتيجي على مجسات عبء عمل الذكاء الاصطناعي ومقاييس FinOps وتحكمات البيانات الجاهزة للسياسة. توسع استحواذ Datadog على Metaplane مناظر سلالة البيانات الحاسمة لحكم النموذج. تدخل صفقة HyperDX لـ ClickHouse تخزين عمودي عالي السرعة تحت واجهة مستخدم أصلية OpenTelemetry. تجمع Hyperscalers المراقبة الأصلية لكنها لا تزال تصدق شركاء الطرف الثالث للوصول المختلط، مما يحمي البائعين المستقلين.

تعمق البراءات حول العينات الموزعة وتليمترية وحدة معالجة الرسومات الخنادق الواقية. يسجل البائعون لمحركات شرح الشذوذ التلقائية التي تلخص سرديات الأسباب الجذرية. تعزز شراكات النظام البيئي مع تخطيط موارد المؤسسة واستجابة الحوادث chatops وأنظمة التذاكر اللزوجة. من المرجح أن تميل رقعة الشطرنج التنافسية نحو مجموعات المنصة التي تدمج إشارات الأمان والتكلفة والاستدامة دون إجبار خروج البيانات، مما يعزز قفل العميل، لكن يقلل عناء التكامل.

قادة صناعة مراقبة السحابة الإلكترونية

-

AWS

-

Broadcom Inc. (CA Technologies)

-

IDERA Inc.

-

LogicMonitor Inc.

-

Oracle Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: استحوذت Datadog على Metaplane لإضافة ميزات قابلية مراقبة البيانات المدعومة بالذكاء الاصطناعي.

- أبريل 2025: أغلقت Cisco عملية شرائها بقيمة 28 مليار دولار أمريكي لـ Splunk، مكونة قوة أمان-قابلية مراقبة.

- مارس 2025: اشترت ClickHouse شركة HyperDX لمزج التحليلات عالية السرعة مع التليمترية من النهاية إلى النهاية.

- فبراير 2025: أعلنت BMC Software عن استحواذها على Netreo، مضيفة قابلية مراقبة المكدس الكامل إلى BMC Helix.

نطاق تقرير سوق مراقبة السحابة الإلكترونية العالمي

مراقبة السحابة الإلكترونية هي عملية مراقبة ومراجعة وإدارة العمليات التشغيلية وسير العمل داخل بنية تكنولوجيا المعلومات السحابية. تضمن مراقبة تكنولوجيا المعلومات أن البنية التحتية السحابية أو المنصة تعمل بكفاءة. بالإضافة إلى مراقبة السحابة الإلكترونية وتوفير البنية التحتية/الحل/الخدمة السحابية، تساعد بيانات مراقبة السحابة الإلكترونية أيضاً في تقييم أداء البنية التحتية بأكملها على مستوى مثالي. يمكن أن تساعد الخصائص مثل تقارير معدل الاستجابة ووقت تشغيل الخادم في تقييم تجربة العميل/المستخدم.

يتم تقسيم سوق مراقبة السحابة الإلكترونية حسب النموذج (IaaS، SaaS، و PaaS)، وحسب صناعة المستخدم النهائي (BFSI، التجزئة، تكنولوجيا المعلومات والاتصالات، الرعاية الصحية، الحكومة، التصنيع، وصناعات المستخدم النهائي الأخرى)، وحسب الجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، إسبانيا، وباقي أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، سنغافورة، أستراليا، وباقي آسيا والمحيط الهادئ)، أمريكا اللاتينية (المكسيك، البرازيل، وباقي أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، وباقي الشرق الأوسط وأفريقيا)).

يتم توفير أحجام السوق والتوقعات من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| IaaS |

| PaaS |

| SaaS |

| الحل |

| الخدمات |

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة/متعددة السحابات |

| الشركات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| BFSI |

| التجزئة والتجارة الإلكترونية |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| القطاع الحكومي والعام |

| التصنيع |

| أخرى (الإعلام، الطاقة، التعليم) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نموذج الخدمة السحابية | IaaS | |

| PaaS | ||

| SaaS | ||

| حسب المكون | الحل | |

| الخدمات | ||

| حسب نمط النشر | السحابة العامة | |

| السحابة الخاصة | ||

| السحابة المختلطة/متعددة السحابات | ||

| حسب حجم المؤسسة | الشركات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب صناعة المستخدم النهائي | BFSI | |

| التجزئة والتجارة الإلكترونية | ||

| تكنولوجيا المعلومات والاتصالات | ||

| الرعاية الصحية وعلوم الحياة | ||

| القطاع الحكومي والعام | ||

| التصنيع | ||

| أخرى (الإعلام، الطاقة، التعليم) | ||

| حسب المنطقة | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق قابلية المراقبة السحابية بحلول عام 2030؟

من المتوقع أن تصل إلى 9.30 مليار دولار أمريكي بحلول عام 2030 بناء على معدل نمو سنوي مركب قدره 19.91%.

أي منطقة تنمو بأسرع وتيرة في اعتماد قابلية المراقبة السحابية؟

تتصدر آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 21.30%، مدفوعة ببرامج التحول الرقمي السريعة والشركات الناشئة الأولى للسحابة.

لماذا تكسب أدوات قابلية مراقبة PaaS جاذبية؟

تقدم رؤية أعمق على مستوى الكود وتكامل سريع مع سير عمل هندسة المنصة، توسعة بمعدل نمو سنوي مركب 29.90% حتى عام 2030.

كيف تؤثر FinOps على إنفاق قابلية المراقبة؟

تتطلب ممارسات FinOps إسناد التكلفة الدقيق، مما يدفع البائعين لإضافة تسعير قائم على الاستخدام ولوحات قيادة تحسين تتماشى مع إنفاق المراقبة مع قيمة الأعمال.

ما الذي يدفع توحيد البائعين في هذا السوق؟

تدفع الحاجة لتوحيد الأمان ومراقبة عبء عمل الذكاء الاصطناعي وميزات الامتثال البائعين الأكبر لاستحواذ المتخصصين المتخصصين، كما يوضح صفقات Cisco لـ Splunk و Datadog لـ Metaplane.

ما التحديات التي تحد من قابلية المراقبة في البيئات عديمة الخادم؟

تخلق أوقات التشغيل المؤقتة والتنفيذ بدون وكيل نقاط عمياء للبيانات، تتطلب التتبع الموزع وأدوات eBPF للحفاظ على الرؤية من النهاية إلى النهاية.

آخر تحديث للصفحة في: