حجم وحصة السوق الصينية للقهوة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

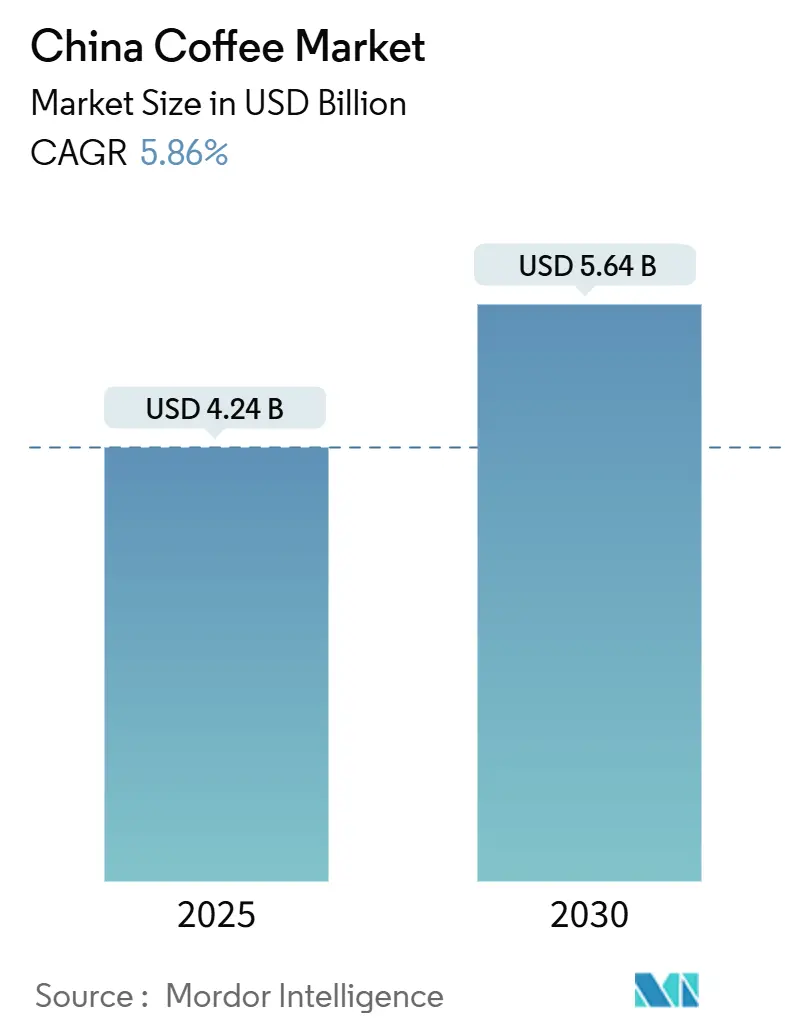

| حجم السوق (2025) | 4.24 مليار دولار أمريكي |

| حجم السوق (2030) | 5.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.86% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الصينية للقهوة من قبل موردور إنتليجنس

يقدر حجم السوق الصينية للقهوة بـ 4.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.64 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.86% خلال هذه الفترة. التحضر المستدام وارتفاع الدخل المتاح وتغيير تفضيلات نمط الحياة تواصل جذب المستهلكين نحو القهوة كبديل عصري للشاي التقليدي. إلى جانب ذلك، برامج الاستبدال الحكومية التي تدعم آلات القهوة، مع زيادة بنسبة 32.5% عاماً بعد عام في واردات القهوة في عام 2024 وفقاً لوزارة الزراعة الأمريكية، تؤكد على خلق الطلب بقيادة السياسات. في السوق الصينية للقهوة، تنفذ العلامات التجارية المحلية تحليلات البيانات لتحديد فرص النمو في المدن من الدرجة الأدنى، مما يسهل التوسع المنهجي للمتاجر واختراق السوق. تُظهر السوق تحسناً متزايداً في الجودة العالية من خلال منتجات القهوة المتخصصة ومجموعات أحادية المنشأ وطرق تحضير محددة تلبي متطلبات المستهلكين. يزيد الموردون متعددو الجنسيات من التنافسية في السوق من خلال الاستثمارات في البحث والتطوير المحلي، وتعديل ملامح النكهة والتغليف وتنسيقات المنتجات وفقاً لتفضيلات المستهلكين الصينيين. هذه الاستراتيجيات التشغيلية في التوسع وتطوير المنتجات تُحول البيئة التنافسية وتوسع استهلاك القهوة خارج الأسواق الحضرية الرئيسية.

النقاط الرئيسية للتقرير

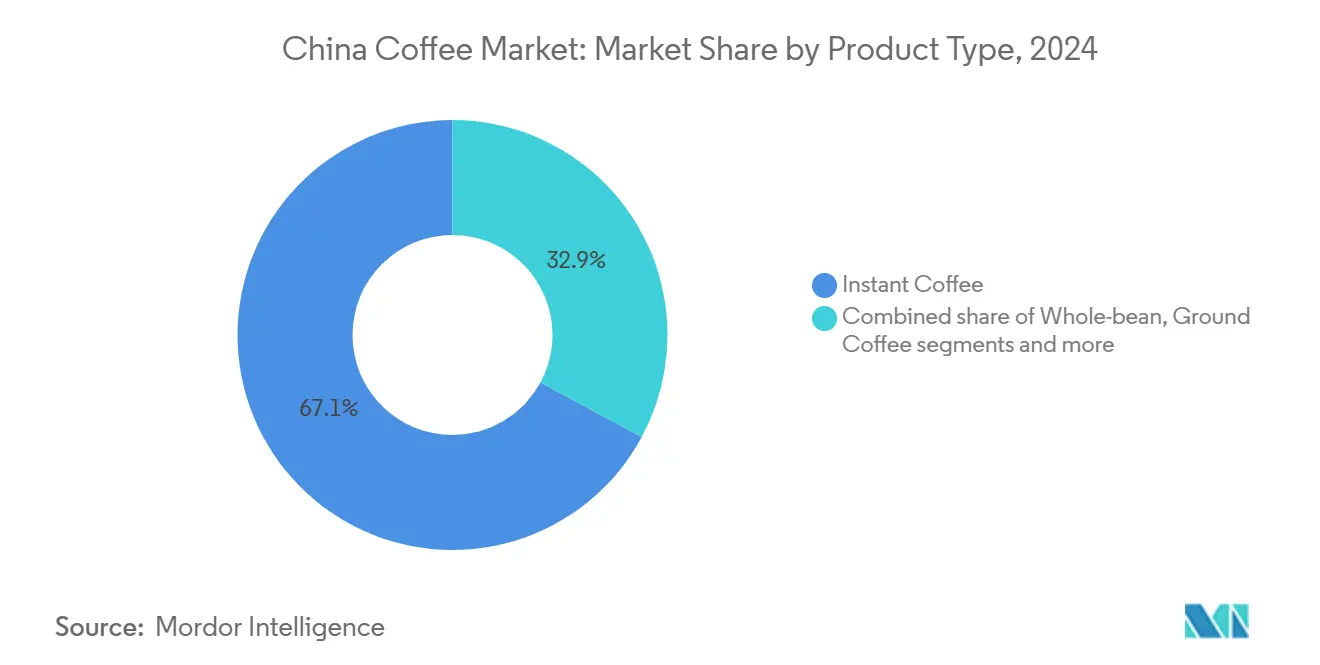

- حسب نوع المنتج، احتلت القهوة الفورية 67.13% من حصة السوق الصينية للقهوة في عام 2024، بينما من المتوقع أن تتوسع تنسيقات الجاهزة للشرب بمعدل نمو سنوي مركب قدره 7.04% حتى عام 2030.

- حسب النكهة، هيمنت الأصناف العادية على 88.12% من حصة الإيرادات في عام 2024؛ من المتوقع أن تنمو القهوة بالنكهة بمعدل نمو سنوي مركب قدره 7.75% حتى عام 2030.

- حسب نوع الفئة، شكلت العروض التقليدية 82.45% من حجم السوق الصينية للقهوة في عام 2024، بينما تتقدم خطوط المتخصصة (العضوية/أحادية المنشأ) بمعدل نمو سنوي مركب قدره 7.50%.

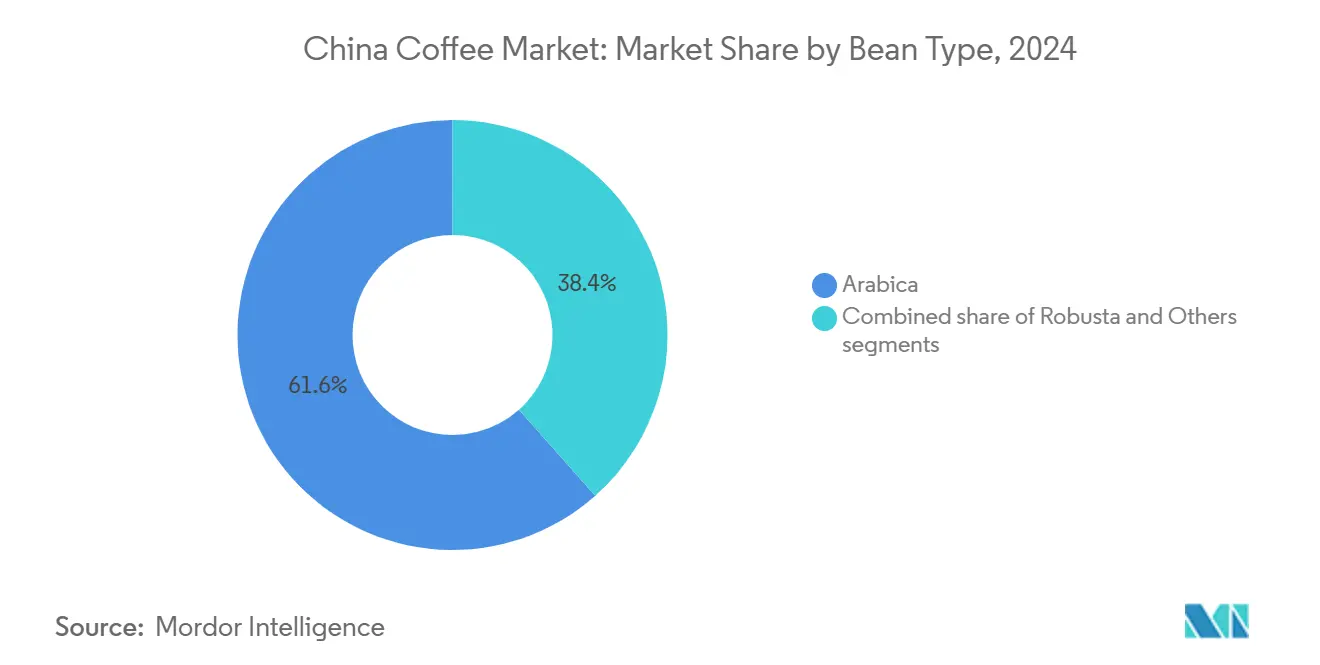

- حسب نوع الحبوب، تصدرت حبوب الأرابيكا بحصة 61.56% في عام 2024؛ من المتوقع أن يرتفع استخدام الروبوستا بمعدل نمو سنوي مركب قدره 6.83% بفضل تحسين التكلفة في خلطات فورية.

- حسب قناة التوزيع، استحوذت تجارة التجزئة غير المباشرة على 79.47% من مبيعات عام 2024، بينما تنمو أماكن التجارة المباشرة بمعدل نمو سنوي مركب قدره 7.32% بسبب ثقافة المقاهي الناشئة.

- حسب الجغرافيا، قدمت شرق الصين 42.58% من قيمة عام 2024، بينما المقاطعات الجنوبية تسير على الطريق الصحيح لمعدل نمو سنوي مركب قدره 6.31% مدعوماً بشبكة اللوجستيات في غوانغدونغ وطلب التدفق من هونغ كونغ.

اتجاهات ورؤى السوق الصينية للقهوة

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الاهتمام بالقهوة المتخصصة والذواقة والحرفية | +1.2% | شرق وجنوب الصين، مع انتشار إلى مدن الدرجة الثانية | متوسط الأجل (2-4 سنوات) |

| توسع ثقافة المقاهي | +1.5% | وطني، مع مكاسب مبكرة في شنغهاي وبكين وغوانغتشو | طويل الأجل (≥ 4 سنوات) |

| تزايد شعبية العلامات التجارية المحلية | +0.9% | وطني، قوي بشكل خاص في مدن الدرجة الأدنى | قصير الأجل (≤ سنتان) |

| تزايد التفضيل للراحة | +1.1% | عالمي، مركز في المراكز الحضرية | متوسط الأجل (2-4 سنوات) |

| الحوافز الحكومية لزراعة القهوة في يونان | +0.7% | إنتاج وطني، فوائد استهلاك إقليمي | طويل الأجل (≥ 4 سنوات) |

| تزايد اتجاهات الصحة والعافية | +0.8% | نواة شرق الصين، توسع إلى المناطق الجنوبية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الاهتمام بالقهوة المتخصصة والذواقة والحرفية

تُحول موجة التحسين المتميز سوق القهوة في الصين، حيث يطلب المستهلكون بشكل متزايد القهوة المتخصصة والذواقة والحرفية. هذا التحول مدفوع بتفضيل قوي لملامح النكهة الفريدة وقصص المنشأ المقنعة. تقود مقاطعة يونان هذا التحول، مدعومة بأهداف حكومية لتحقيق معدل قهوة متخصصة بنسبة 30% ومعدل معالجة عميقة بنسبة 80% بحلول عام 2024، مما يعزز جودة أعلى والابتكار المحلي. العلامات التجارية الدولية الكبرى، مثل ستاربكس وكوستا كوفي، وسعت عروضها المتميزة، بينما اللاعبون المحليون مثل لوكين كوفي وتيم هورتونز يبتكرون بمشروبات مستوحاة إقليمياً، مزج القهوة مع الشاي والفواكه لتتماشى مع التفضيلات الصينية. إطلاق نستله لستة منتجات جديدة في أبريل 2024، بما في ذلك "غوران لايت كوفي" المبتكر لشاي الفواكه، يُظهر كيف تتكيف العلامات التجارية الراسخة مع الأذواق المحلية مع الحفاظ على المعايير العالمية. التحسين المتميز واضح بشكل خاص في مدن الدرجة الأولى في شرق الصين، حيث المستهلكون مستعدون لدفع علاوة للتجارب المتجذرة في الحرفية والحكايات ومصادر الجودة. ثقافة المقاهي تزدهر، مع طلب على المشروبات الحرفية والمشروبات المميزة والبيئات التي تعزز التفاعلات الاجتماعية. قدرة التحميص المحلية واستثمارات البحث والتطوير، خاصة من علامات تجارية مثل Soulmade Coffee في شينزين، تتزايد لتطوير ملامح نكهة خاصة بالصين تجمع بين الخبرة الدولية والأذواق التقليدية. هذا النمو يغذي تنويع المنتجات ويتقدم في تعليم المستهلكين. التقاء الدعم الحكومي والابتكار في العلامات التجارية وتوقعات المستهلكين الحضريين المتطورة يُعيد تشكيل منظر القهوة إلى واحد من أكثر أسواق القهوة المتميزة ديناميكية عالمياً.

توسع ثقافة المقاهي

أدى التوسع السريع لثقافة المقاهي في الصين إلى إنشاء ما يقارب 12000 مقهى جديد خلال العام الماضي، ليصل إجمالي عدد المنافذ إلى حوالي 67000 بنهاية عام 2024. هذا النمو يمتد إلى ما وراء المناطق الحضرية الكبرى ليشمل مدن "الدرجة الأولى الجديدة" الناشئة، حيث المستهلكون الأصغر سناً والطبقة العاملة يقودون الطلب على خيارات القهوة بأسعار معقولة ومريحة. السلاسل المحلية، مثل Nowwa Coffee، تقود هذا التوسع. تشغل أكثر من 2000 منفذ بتنسيقات متاجر مدمجة في متاجر الراحة والفنادق، تستهدف Nowwa موظفي المكاتب وعمال صناعة الخدمات الذين اعتمدوا سابقاً على مشروبات الطاقة. الدعم الحكومي للقهوة المحلية، خاصة الحبوب من مقاطعة يونان، عزز ثقافة القهوة المحلية وشجع دمجها في الحياة اليومية. ومع ذلك، تواجه السوق تحديات متزايدة، بما في ذلك التشبع والمنافسة الشديدة على الأسعار، التي قادت إلى انخفاض بنسبة 14% في متوسط أسعار القهوة في عام 2024. للبقاء تنافسية، العديد من سلاسل القهوة تنوع عروضها بدمج مشروبات الشاي والوجبات الخفيفة والمشروبات ذات الطابع الثقافي، وتعزز حضورها على وسائل التواصل الاجتماعي والصلة المحلية. هذا التحول يعكس تغييرات أوسع في سلوك المستهلك الصيني، حيث تُدرك القهوة بشكل متزايد كمشروب اجتماعي ووظيفي. نتيجة لذلك، العلامات التجارية العالمية والمحلية تكيف استراتيجياتها للتنقل في سوق سريع النمو لكن تنافسي للغاية. ثقافة المقاهي المتطورة محرك نمو حاسم في السوق الصينية للقهوة وتُعيد تشكيل أنماط الاستهلاك عبر المناطق الحضرية.

تزايد شعبية العلامات التجارية المحلية

علامات القهوة المحلية في الصين تقوي بسرعة موقعها في السوق، مدفوعة باستراتيجيات توسع عدوانية وعروض منتجات محلية تتماشى مع تفضيلات المستهلكين. لوكين كوفي، على سبيل المثال، تشغل أكثر من 22000 متجر عبر الصين اعتباراً من عام 2024، مستخدمة نموذج امتياز خفيف الأصول ودورات ابتكار سريعة لإدخال مشروبات جديدة باستمرار والحفاظ على مشاركة العملاء [1]المصدر: Luckin Coffee Inc.، "لوكين كوفي تعلن النتائج المالية للربع الرابع والسنة المالية 2024"، luckincoffee.com . Cotti Coffee، التي تجاوزت ستاربكس في عدد المتاجر، تُجسد الكثافة التنافسية بين اللاعبين المحليين. هذه العلامات التجارية تتفوق في تلبية الأذواق الصينية بتقديم أحجام تقديم أكبر ودمج المكونات التقليدية في نكهات مبتكرة وتنفيذ استراتيجيات تسعير تجعل القهوة المتميزة أكثر إتاحة للمستهلكين متوسطي الدخل. تركيزهم الاستراتيجي على مدن الدرجة الأدنى، حيث السلاسل العالمية لديها اختراق محدود، يمكنهم من تأسيس هيمنة مبكرة على السوق. هذا النهج المحلي، مع التوسع السريع للمتاجر والتسويق الرقمي الفعال، يسمح للعلامات التجارية المحلية بجذب قاعدة مستهلكين متنوعة. نجاح هذه الشركات يعكس اتجاهاً أوسع في السوق الصينية للقهوة، حيث القيادة المحلية القوية تكمل بدلاً من منافسة العلامات التجارية الدولية، مُعيدة تشكيل أنماط الاستهلاك على نطاق وطني. هذا الاتجاه يتماشى مع الدعم الحكومي لنمو الصناعة المحلية وتزايد طلب المستهلكين على تجارب القهوة ذات الصلة الثقافية. هذا الموقع الاستراتيجي يضمن النمو المستدام للعلامات التجارية المحلية في السوق الصينية للقهوة سريعة التوسع.

الحوافز الحكومية لزراعة القهوة في يونان

الدعم الحكومي أسس قاعدة قوية للنمو المستدام في صناعة القهوة في يونان، التي شكلت أكثر من 98% من زراعة وإنتاج القهوة في الصين اعتباراً من عام 2023 [2]المصدر: مكتب الإعلام التابع لمجلس الدولة الصيني (SCIO)، "إحاطة SCIO حول اتخاذ خطوات صلبة لتعزيز التنمية عالية الجودة في يونان"، english.scio.gov.cn . السياسات المحلية تعطي الأولوية للممارسات الزراعية الحديثة وأصناف القهوة المتخصصة، بما يتماشى مع الأهداف الوطنية للأمن الغذائي وإحياء الريف. جهود مثل تحديد المناطق المثلى لزراعة القهوة وإدخال أصناف القهوة عالية الجودة قادت معدلات الإنتاج المتميز. بحلول عام 2024، من المتوقع أن تصل نسبة القهوة المتخصصة إلى 30%، مع تحقيق المعالجة العميقة 80%. مشروع باوشان "الألف والمئة وعشرة آلاف" يدمج مزارع القهوة والمتاجر والمزارعين، مما يقوي سلسلة التوريد. هذه التدابير تعزز جودة القهوة والتنافسية في السوق بينما تعزز نقل التكنولوجيا وتقنيات الزراعة المتقدمة. الشراكات، خاصة مع المصدرين البرازيليين، تضمن استمرارية التوريد وسط تقلبات السوق العالمية. مدعومة ببرامج التدريب ومراكز البحث، قطاع القهوة في يونان يتحول من تصدير الحبوب الخام إلى منتجات ذات قيمة مضافة ومتميزة. هذا التحول يضع الصين كلاعب رئيسي في صناعة القهوة العالمية بينما يقود النمو الاقتصادي الريفي والاستدامة. إطار سياسة شامل حاسم لتأسيس إنتاج القهوة في يونان كعلامة تجارية عالية الجودة ومعترف بها عالمياً ضمن السوق الصينية المتنامية للقهوة.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التقلبات في أسعار حبوب القهوة العالمية | -0.8% | وطني، مع تأثير أعلى على المناطق المعتمدة على الاستيراد | قصير الأجل (≤ سنتان) |

| المخاوف الصحية المستمرة حول الكافيين | -0.5% | وطني، أقوى في التركيبة السكانية الريفية وكبار السن | متوسط الأجل (2-4 سنوات) |

| الامتثال الصارم لسلامة الأغذية والتنظيم | -0.6% | وطني، يؤثر بشكل خاص على المستوردين والمعالجين | طويل الأجل (≥ 4 سنوات) |

| التفضيل الثقافي القوي للشاي في المناطق الريفية | -0.9% | المناطق الريفية والمدن الصغيرة على نطاق وطني | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلبات في أسعار حبوب القهوة العالمية

تقلبات أسعار حبوب القهوة العالمية تقدم تحديات كبيرة للشركات العاملة في قطاع القهوة الصيني، مما يضع ضغطاً على هوامش الربح في سوق تنافسي بشدة. في عام 2023، الصين، خامس أكبر مستورد للقهوة في العالم، استوردت قهوة بقيمة أكثر من 1.1 مليار دولار أمريكي وفقاً لغرفة التجارة الصينية لاستيراد وتصدير المواد الغذائية والمنتجات المحلية والحيوانية. هذا يجعل قطاع القهوة في الأمة عرضة بشكل خاص لاضطرابات التوريد من البلدان الرائدة في إنتاج القهوة. مضيفة إلى هذا الضعف، الإدارة العامة للجمارك الصينية (GACC) تفرض تسجيلاً صارماً لحبوب القهوة، مصنفة إياها كأطعمة متوسطة إلى عالية المخاطر [3]المصدر: الإدارة العامة للجمارك الصينية (GACC)، "كيف تُصدر المنتجات الغذائية إلى الصين"، china-gacc.agency. هذا التصنيف يتطلب من المستوردين التنقل في توثيق صارم واختبار، مما يعقد ويزيد تكاليفهم. المنافسة الشديدة على الأسعار بين العلامات التجارية المحلية قادت إلى انخفاض متوسط سعر كوب القهوة. استجابة، شركات مثل لوكين كوفي والمحمصات المحلية تنوع استراتيجيات المصادر وتكون روابط مباشرة مع مناطق إنتاج القهوة، تهدف لسلاسل توريد مستقرة. ومع ذلك، هذه الاستثمارات الاستراتيجية تأتي بمطالب رأسمالية ضخمة والتزام طويل الأجل، مما يتطلب توازناً بين ضمان الجودة وإدارة التكاليف. التقلب المستمر في الأسعار يسلط الضوء على الحاجة الحاسمة لمرونة سلسلة التوريد والشراء الاستراتيجي في السوق الصينية المتنامية للقهوة. بينما يرتفع طلب المستهلكين وتتنافس العلامات التجارية للصلة والربحية، هذه التحديات تعمل كقيد كبير على توسع السوق، حاثة على استراتيجيات المصادر والإدارة التشغيلية المبتكرة.

التفضيل الثقافي القوي للشاي في المناطق الريفية

استهلاك الشاي التقليدي في الريف الصيني يبقى عادة ثقافية راسخة بعمق، مما يخلق تحدياً كبيراً لاعتماد القهوة رغم النمو السريع لثقافة القهوة في المناطق الحضرية. المستهلكون الريفيون يواصلون تفضيل الشاي بسبب التراث الثقافي طويل الأمد وعادات الاستهلاك المترسخة، مع مقاومة الأجيال الأكبر سناً بشكل خاص للقهوة كمشروب يومي. هذا التفضيل مدعوم أكثر بالأهمية الاقتصادية لإنتاج واستهلاك الشاي في هذه المناطق، حيث ملايين مستهلكي الشاي يساهمون في دوره كأساس في الحياة اليومية والعادات الاجتماعية. رغم أن التحضر وهجرة المهنيين الأصغر سناً إلى مدن أصغر يدخلون تدريجياً ثقافة القهوة إلى هذه الأسواق غير المستغلة، الشاي يواصل هيمنته على تفضيلات المشروبات الريفية. ظهور المقاهي الريفية، مع ذلك، يبدأ في تغيير التصورات المحلية، حيث التركيبة السكانية الأصغر سناً تُظهر انفتاحاً متزايداً على تجارب القهوة. بينما التفضيل الثقافي القوي للشاي يبقى قيداً رئيسياً على اختراق سوق القهوة، التحولات الديموغرافية والتعرض لأنماط حياة جديدة تشير إلى أن هذه المقاومة قد تتناقص مع الوقت، مما يخلق فرصاً للتوسع التدريجي لاستهلاك القهوة خارج المراكز الحضرية. شركات مثل لوكين كوفي ومبادرات المقاهي المحلية تستكشف هذه الفرص بتكييف عروضها لتتماشى مع التفضيلات التقليدية مع اتجاه القهوة المتنامي. هذه الديناميكية المتطورة تسلط الضوء على التفاعل المعقد بين التقليد والحداثة، الذي حاسم لتطوير السوق الصينية للقهوة.

تحليل القطاع

حسب نوع المنتج: هيمنة القهوة الفورية تواجه تحدي RTD

في عام 2024، تحتل القهوة الفورية حصة سوق مهيمنة بنسبة 67.13%، مما يعكس الطلب القوي من المستهلكين على الراحة والقدرة على تحمل التكاليف. ومع ذلك، قطاع القهوة الجاهزة للشرب يشهد نمواً سريعاً، مع توقع معدل نمو سنوي مركب بنسبة 7.04% حتى عام 2030، مدفوعاً بالتقدم في لوجستيات السلسلة الباردة والطبيعة سريعة الوتيرة لأنماط الحياة الحضرية. على سبيل المثال، نستله استجابت لتفضيلات المستهلكين المتطورة بدمج علاماتها التجارية الفرعية تحت اسم "نستله كوفي" الموحد وإدخال ستة منتجات جديدة، بما في ذلك خيارات فورية وRTD. إضافة، قطاعات القهوة المطحونة والحبوب الكاملة تشهد نمواً ثابتاً، مدعومة بتبني متزايد لمعدات التحضير المنزلي وبرامج الاستبدال الحكومية التي تشمل آلات القهوة.

إلى جانب ذلك، كبسولات ووحدات القهوة تمثل مكانة متميزة مع إمكانات نمو كبيرة، كما يُظهر قيادة نيسبريسو من خلال تكييفات المنتج المحلية وأحجام تقديم أكبر مصممة خصيصاً لتفضيلات المستهلكين. التحول من الفورية إلى تنسيقات القهوة الطازجة يسلط الضوء على اتجاه تحسين أوسع، مع ازدياد حصة القهوة الطازجة في السوق بينما تتراجع حصة القهوة الفورية. هذا التحول يشير إلى تغييرات هيكلية طويلة الأجل في أنماط الاستهلاك، حيث المستهلكون يصبحون أكثر تطوراً ووعياً بالجودة في خياراتهم للقهوة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النكهة: الأصناف العادية تقود مع تسارع ابتكار النكهات

أصناف القهوة العادية تحتل حصة سوقية كبيرة بنسبة 88.12% في عام 2024، مما يسلط الضوء على التفضيل القوي من المستهلكين للنكهات التقليدية والهيمنة المستمرة لاستهلاك القهوة الفورية. من ناحية أخرى، قطاع القهوة بالنكهة يشهد نمواً قوياً، مع معدل نمو سنوي مركب متوقع بنسبة 7.75% حتى عام 2030. هذا النمو مدفوع بإدخال منتجات مبتكرة تلبي تفضيلات الطعم المحلية وتدمج مكونات موسمية. على سبيل المثال، إطلاق نستله لـ غوران لايت كوفي،

أول شاي فاكهة قهوة في الصين، مع أصناف مُضافة إليها الحمضيات في عام 2024، يُجسد كيف تمزج الشركات استراتيجياً القهوة مع النكهات المألوفة لتعزيز اختراق السوق. قطاع القهوة بالنكهة يستفيد أيضاً من الاستعداد المتزايد للمستهلكين الأصغر سناً للتجريب مع ملامح طعم جديدة، مع تأثير وسائل التواصل الاجتماعي في ترويج تجارب مشروبات فريدة وجذابة.

العلامات التجارية المحلية، مثل لوكين كوفي، استخدمت بفعالية ابتكار النكهة كاستراتيجية تنافسية، مُدخلة بانتظام عروضاً محدودة الوقت تولد إثارة بين المستهلكين وتقود مشاركة وسائل التواصل الاجتماعي. هذا الاتجاه نحو تنويع النكهات يتماشى مع التحولات الأوسع في ثقافة الطعام الصينية، حيث مفاهيم الدمج والتأثيرات الدولية تصبح مقبولة على نطاق أوسع. النكهات الموسمية وذات الطابع المهرجاني ظهرت كفعالة بشكل خاص في الحفاظ على اهتمام المستهلكين، مما يمكن العلامات التجارية من قيادة مشتريات متكررة من خلال حملات تسويق محدودة التوفر تخلق إحساساً بالإلحاح والحصرية.

حسب نوع الفئة: هيمنة تقليدية مع تسارع متخصص

القهوة التقليدية تواصل الهيمنة بحصة سوقية 82.45% في عام 2024، مدفوعة بالسلوك الواعي للتكلفة من المستهلكين والتفضيل الواسع الانتشار لتنسيقات القهوة الفورية. في المقابل، قطاع القهوة المتخصصة، الذي يشمل الأصناف العضوية وأحادية المنشأ، يشهد نمواً قوياً، مع معدل نمو سنوي مركب متوقع بنسبة 7.50% حتى عام 2030. هذا النمو يعكس تحولاً واضحاً نحو التحسين وتفضيلات المستهلكين المتطورة للمنتجات عالية الجودة. المبادرات الحكومية في مقاطعة يونان، التي تهدف لتحقيق معدل إنتاج قهوة متخصصة بنسبة 30% في عام 2024، تقوي قدرات سلسلة التوريد المحلية لدعم قطاع القهوة المتميزة. السوق المتخصصة للقهوة مدفوعة أكثر بتزايد الوعي الصحي والبيئي بين المستهلكين الحضريين، خاصة في مدن الدرجة الأولى حيث الدخول المتاحة الأعلى تمكن اعتماد منتجات مسعرة بعلاوة.

العلامات التجارية العالمية للقهوة تكثف تركيزها على القطاع المتخصص بإجراء استثمارات كبيرة في البحث والتطوير. العديد من الشركات تؤسس مراكز بحث وتطوير محلية لإنتاج عروض متميزة مصممة خصيصاً للسوق الصينية، مزج الخبرة العالمية مع تفضيلات النكهة المحلية. إضافة، توسع المقاهي المستقلة والتأثير المتزايد لثقافة القهوة من الموجة الثالثة، التي تؤكد على عوامل مثل المنشأ وتقنيات المعالجة وطرق التحضير، تقود السوق المتخصصة للقهوة. هذا الاتجاه يوفر فرصاً كبيرة لكل من اللاعبين المحليين والدوليين لتمييز أنفسهم من خلال جودة فائقة ومبادرات الاستدامة وملامح نكهة فريدة، مما يمكنهم من فرض تسعير متميز في منظر تنافسي متزايد.

حسب نوع الحبوب: قيادة الأرابيكا مع تحسين تكلفة الروبوستا

حبوب الأرابيكا تحتل حصة مهيمنة بنسبة 61.56% من السوق في عام 2024، مدفوعة بملامح نكهة فائقة، مما يجعلها الخيار المفضل في قطاعات القهوة المتميزة والمتخصصة. من ناحية أخرى، أصناف الروبوستا متوقع أن تنمو بمعدل نمو سنوي مركب قوي بنسبة 6.83% حتى عام 2030. هذا النمو مغذى بفعاليتها من ناحية التكلفة وملاءمتها لإنتاج القهوة الفورية، بما يتماشى مع استراتيجيات تحسين التكلفة المتبناة من قبل لاعبي الصناعة. في إنتاج القهوة المحلية الصينية، مقاطعة يونان تركز بشكل أساسي على حبوب الروبوستا لتطبيقات القهوة الفورية، بينما المناطق عالية الارتفاع في المنطقة تنتج أصناف الأرابيكا عالية الجودة التي تلبي أسواق القهوة المتخصصة. تقسيم أنواع الحبوب يعكس ديناميكيات السوق الأوسع، مع الأرابيكا تدعم اتجاهات التحسين والروبوستا تقود التنافسية في الأسعار.

استراتيجيات تنويع الاستيراد تلعب دوراً محورياً في تقوية مرونة سلسلة التوريد وتعزيز قدرات التفاوض على الأسعار. عدد مصادر استيراد القهوة في الصين ازداد بشكل كبير، ارتفع من 31 في عام 1995 إلى 75 حالياً. المصدرون البرازيليون للقهوة استفادوا من هذا الاتجاه، بزيادة شحناتهم بشكل كبير إلى السوق الصينية. إضافة، تزايد الوعي من المستهلكين في الصين حول منشأ القهوة وطرق المعالجة خلق فرصاً لأصناف حبوب أخرى، بما في ذلك الأصناف المتخصصة والأنواع التجريبية، لكسب قوة في السوق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: هيمنة التجارة غير المباشرة مع توسع التجارة المباشرة

قنوات التجارة غير المباشرة تحتل حصة سوقية مهيمنة بنسبة 79.47% في عام 2024، مدفوعة بشكل أساسي بالحضور القوي للسوبرماركت والهايبرماركت والتأثير المتزايد لمنصات التجارة الإلكترونية. أماكن التجارة المباشرة تشهد نمواً قوياً، مع معدل نمو سنوي مركب متوقع بنسبة 7.32% حتى عام 2030. هذا النمو يُنسب إلى توسع ثقافة المقاهي والتأسيس المتزايد لمقاهي في مواقع غير تقليدية. التجارة الإلكترونية ظهرت كمحرك نمو حاسم، مع منصات مثل Tmall تشهد توسعاً كبيراً في فئة القهوة. ومع ذلك، بينما بدائل القهوة الطازجة تكسب قوة، قطاع القهوة الفورية يواجه تحديات. المتاجر المتخصصة تستفيد من اتجاهات التحسين، بينما متاجر الراحة تنوع عروض القهوة لتلبية الطلب المتزايد على الاستهلاك أثناء التنقل.

منظر التوزيع يخضع لتحول سريع، مدفوعاً بالتكامل الرقمي. وفقاً لـ World Coffee Portal، أكثر من 85% من المستهلكين يستخدمون منصات الهاتف المحمول مثل WeChat وMeituan للطلب والتسليم، مما يسلط الضوء على الاعتماد المتزايد على الحلول الرقمية. توسع لوكين كوفي الاستراتيجي للامتياز في مواقع عالية الحركة وغير تقليدية مثل المستشفيات ومحطات الوقود يُجسد كيف تعزز العلامات التجارية الإتاحة لالتقاط طلب المستهلكين. قنوات التجارة الإلكترونية مهمة بشكل خاص لمنتجات القهوة المتميزة والمتخصصة، حيث أوصاف المنتجات التفصيلية ومراجعات العملاء تلعب دوراً حاسماً في التأثير على قرارات الشراء. تكامل القنوات عبر الإنترنت وغير المتصلة من خلال استراتيجيات متعددة القنوات أصبح مُميزاً تنافسياً رئيسياً في البيئة التجارية الديناميكية.

التحليل الجغرافي

شرق الصين يحتل حصة مهيمنة بنسبة 42.58% من سوق القهوة الوطنية في عام 2024، مدفوعاً بتحضر عالي وثقافة قهوة راسخة في المدن الكبرى مثل شنغهاي وبكين. هذه السوق الناضجة تستفيد من اختراق أعلى لقطاعات القهوة المتميزة والمتخصصة، مما يدعم طلباً قوياً لكل من العلامات التجارية الدولية واللاعبين المحليين المستهدفين لقاعدة المستهلكين المرفهة والمميزة. مقاطعة جيانغسو تلعب دوراً حاسماً كمركز رئيسي لاستيراد وتوزيع القهوة، مسهلة التوريد لأنماط استهلاك القهوة المتطورة في المنطقة الشرقية الأوسع.

جنوب الصين، بقيادة مقاطعة غوانغدونغ، يمثل منطقة سوق القهوة الأسرع نمواً بمعدل نمو سنوي مركب متوقع بنسبة 6.31% حتى عام 2030. هذا النمو مغذى بالتوسع الاقتصادي للمقاطعة وقربها من هونغ كونغ، مدينة ذات ثقافة قهوة دولية حيوية تؤثر على الأذواق المحلية. السوق الجنوبية الديناميكية تعكس شهية متزايدة لتنسيقات وتجارب قهوة متنوعة، مدعومة بكل من المتاجر الرائدة العالمية والعلامات التجارية المحلية المبتكرة التي تلبي التفضيلات المتطورة للمستهلكين في هذه المنطقة النشطة اقتصادياً.

شمال الصين يبقى سوقاً ناميةً مع إمكانات نمو كبيرة لكن يُظهر معدلات نمو تحت المتوسط الوطني بسبب تفضيلات الشاي المستمرة ومستويات تحضر أقل نسبياً في مناطق معينة. المبادرات الحكومية لتعزيز الاستهلاك المحلي وتحسينات البنية التحتية تهدف لتقوية تطوير السوق من خلال توزيع وإتاحة أفضل. بينما المدن الساحلية تتبنى ثقافة القهوة الدولية بسهولة أكبر، المناطق الداخلية والريفية ما زالت تميل نحو المشروبات التقليدية. مع ذلك، نهوض المقاهي الريفية وتوسع العلامات التجارية المحلية إلى مدن الدرجة الأدنى يوسعان تدريجياً مدى وصول القهوة، مما يخلق فرصاً لكل من اللاعبين المحليين والدوليين الذين يمكنهم تخصيص استراتيجياتهم للأذواق المحلية وعادات الاستهلاك. لذا، الاختلافات الإقليمية في أنماط استهلاك القهوة تتطلب نهج سوق مخصصة واستراتيجيات توزيع. الشركات المحلية مثل لوكين كوفي وسعت حضورها عبر المناطق لمعالجة تفضيلات المستهلكين المتغيرة وزيادة مدى الوصول للسوق. نمو ثقافة المقاهي خارج المدن الكبرى ونجاح العلامات التجارية المحلية في المناطق الحضرية الأصغر يُظهر تطور السوق، حيث فهم السوق الإقليمي يبقى أساسياً للنمو.

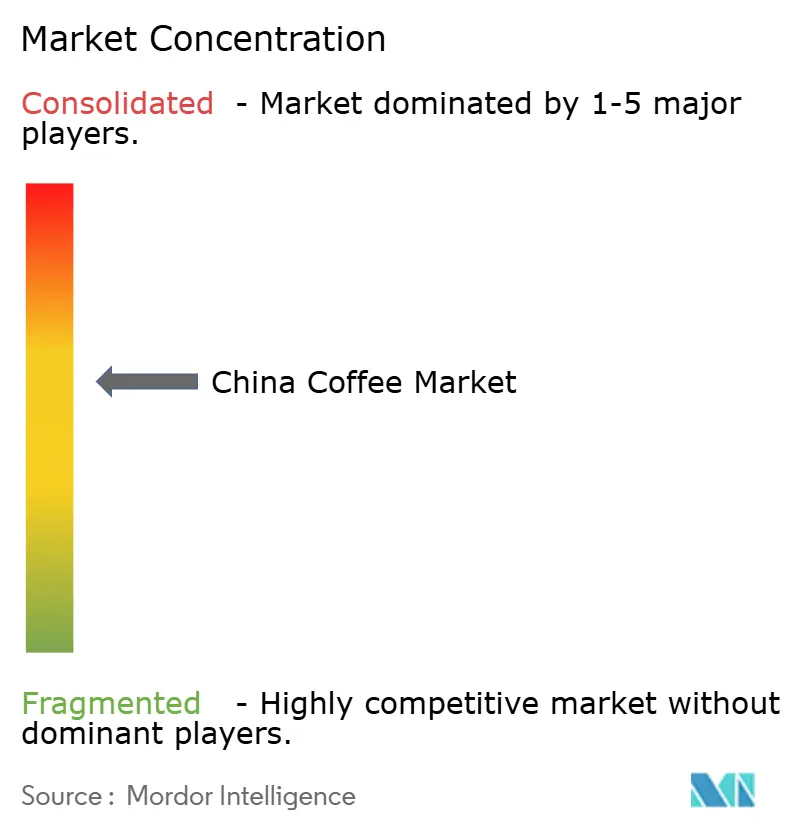

المنظر التنافسي

المنظر التنافسي في صناعة القهوة الصينية يخضع لتحول كبير في عام 2024، مدفوعاً بديناميكيات السوق المتغيرة وتفضيلات المستهلكين المتطورة. القطاع مجمع بشكل معتدل، مع العلامات التجارية الدولية الراسخة تواجه منافسة شديدة من اللاعبين المحليين الطموحين. ستاربكس، التي كانت قوة مهيمنة، شهدت انخفاضاً في حصة السوق، بينما لوكين كوفي ظهرت كقائدة السوق، تشغل أكثر من 22000 متجر اعتباراً من عام 2024 عبر البلاد. مما يعكس البيئة الصعبة للعلامات التجارية العالمية، ستاربكس تستكشف إفادات بيع حصة في أعمالها الصينية. المناقشات الأولية شملت أكثر من اثني عشر مستثمراً محتملاً، بما في ذلك Hillhouse Capital Group وFountainVest Partners وTrustar Capital.

اعتماد التكنولوجيا والتكامل الرقمي أصبحا عوامل نجاح حاسمة في هذه السوق التنافسية. اللاعبون الرائدون يستفيدون من منصات الهاتف المحمول وتحليلات البيانات المتقدمة وتحسين سلسلة التوريد لتعزيز الكفاءة التشغيلية وتقوية مشاركة العملاء. هيمنة لوكين كوفي يمكن إسنادها لاستراتيجيتها الرقمية أولاً، التي تشمل إدارة المتاجر المدفوعة بالتكنولوجيا ومبادرات المشاركة الشخصية التي تتردد صداها مع المستهلكين الصينيين الأصغر سناً. إضافة، الأسواق الريفية ومدن الدرجة الأدنى تقدم فرص نمو كبيرة. علامات القهوة التجارية تتبنى بشكل متزايد نماذج تعاونية وتشارك مع رجال الأعمال المحليين لتوسيع شبكات المقاهي وتحفيز السياحة.

المُعطلون الناشئون مثل Cotti Coffee وBixing Coffee يسعون بقوة إلى توسع المتاجر ونمو الامتياز، مدعومين بجولات تمويل حديثة وحواجز استثمار مُخفَّضة للمرخص لهم. في الوقت نفسه، البيئة التنظيمية تواصل التطور، مع معايير سلامة الأغذية المحدثة المُدخلة من قبل اللجنة الوطنية الصينية للصحة وإدارة الدولة لتنظيم السوق (GB 7718-2025 للتسمية وGB 2760-2024 للمضافات). الشركات بأطر امتثال قوية وأنظمة تتبع مُوضعة بشكل أفضل للتنقل في هذه التغييرات التنظيمية والاستفادة من الفرص في التحسين والصادرات.

قادة صناعة القهوة الصينية

-

نستله المحدودة

-

ستاربكس كوربوريشن

-

لوكين كوفي المحدودة

-

TH International Limited (تيمز الصين)

-

Saturnbird Coffee

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الحديثة

- فبراير 2025: سلسلة القهوة الصينية Cotti Coffee أعلنت خططاً لإدخال تنسيق متجر راحة لتكمل عملياتها الحالية. بينما تحافظ على تركيزها الأساسي على مشروبات القهوة، الشركة صرحت أن المنافذ ستوسع مجموعة منتجاتها لتشمل عناصر راحة مثل الشعرية الفورية والمشروبات المعبأة والوجبات الخفيفة والوجبات المعبأة.

- أبريل 2024: نستله كوفي نفذت مبادرة تجديد العلامة التجارية وتوسيع خط الإنتاج في بوير، يونان. الشركة أدخلت منتجات استهدفت أربع تجارب مستهلك: الانتعاش والانغماس ومجموعات النكهة والخيارات الواعية صحياً. محفظة المنتجات الجديدة شملت Orange C Americano وCitrus Oolong Latte وSuper Espresso Liquid وIced Latte وIced Coconut Americano وOatmeal Latte وGuoran Light Coffee - أول شاي فاكهة قهوة في الصين. استراتيجية تطوير المنتج هذه أكدت على تعزيز تجربة المستهلك بدلاً من التركيز فقط على خصائص المنتج.

- أبريل 2023: نستله، رائدة صناعة الأغذية والمشروبات السويسرية، كشفت عن نسكافيه Ice Roast قهوة فورية في الصين، ملبية الطلب المتزايد على "تجارب القهوة الباردة على طراز المقهى" في راحة المنزل.

نطاق تقرير السوق الصينية للقهوة

القهوة مشروب مخمر مُحضر من حبوب القهوة المحمصة المستمدة من بذور ثمار أنواع قهوة معينة. الحبوب المحمصة مطحونة ثم مخمرة بماء قريب من الغليان لإنتاج المشروب المعروف باسم القهوة.

السوق المدروسة مقسمة حسب نوع المنتج وقناة التوزيع. حسب نوع المنتج، سوق القهوة مقسمة إلى حبوب كاملة وقهوة مطحونة وقهوة فورية وكبسولات ووحدات القهوة. حسب قناة التوزيع، السوق المدروسة مقسمة إلى التجارة المباشرة وغير المباشرة. قناة التجارة غير المباشرة مقسمة فرعياً إلى سوبرماركت/هايبرماركت ومتاجر راحة ومتاجر متخصصة ومتاجر تجارة إلكترونية وقنوات توزيع أخرى.

لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| الحبوب الكاملة |

| القهوة المطحونة |

| القهوة الفورية |

| كبسولات ووحدات القهوة |

| القهوة الجاهزة للشرب (RTD) |

| عادية |

| بنكهة |

| تقليدية |

| متخصصة (عضوية/أحادية المنشأ) |

| أرابيكا |

| روبوستا |

| أخرى |

| التجارة المباشرة | |

| التجارة غير المباشرة | سوبرماركت/هايبرماركت |

| متاجر متخصصة | |

| متاجر راحة | |

| متاجر تجارة إلكترونية | |

| قنوات توزيع أخرى |

| شرق الصين |

| جنوب الصين |

| شمال الصين |

| حسب نوع المنتج | الحبوب الكاملة | |

| القهوة المطحونة | ||

| القهوة الفورية | ||

| كبسولات ووحدات القهوة | ||

| القهوة الجاهزة للشرب (RTD) | ||

| حسب النكهة | عادية | |

| بنكهة | ||

| حسب نوع الفئة | تقليدية | |

| متخصصة (عضوية/أحادية المنشأ) | ||

| حسب نوع الحبوب | أرابيكا | |

| روبوستا | ||

| أخرى | ||

| حسب قناة التوزيع | التجارة المباشرة | |

| التجارة غير المباشرة | سوبرماركت/هايبرماركت | |

| متاجر متخصصة | ||

| متاجر راحة | ||

| متاجر تجارة إلكترونية | ||

| قنوات توزيع أخرى | ||

| حسب المنطقة | شرق الصين | |

| جنوب الصين | ||

| شمال الصين | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية للسوق الصينية للقهوة؟

السوق مقدرة بـ 4.24 مليار دولار أمريكي في عام 2025.

أي قطاع منتج يتوسع بأسرع وتيرة؟

القهوة الجاهزة للشرب تقود بمعدل نمو سنوي مركب متوقع بنسبة 7.04% حتى عام 2030.

أي منطقة تُظهر أعلى زخم نمو؟

جنوب الصين متوقع أن يحقق معدل نمو سنوي مركب بنسبة 6.31%، متفوقاً على المتوسط الوطني.

كم هي أهمية العلامات التجارية المحلية في تشكيل الطلب؟

السلاسل المحلية مثل لوكين كوفي تستفيد من الامتياز الرقمي والنكهات المحلية، توسعاً سريعاً في مدن الدرجة الأدنى وجذب حصة من الشركات متعددة الجنسيات.

آخر تحديث للصفحة في: