حجم وحصة سوق مشروبات الطاقة في الصين

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

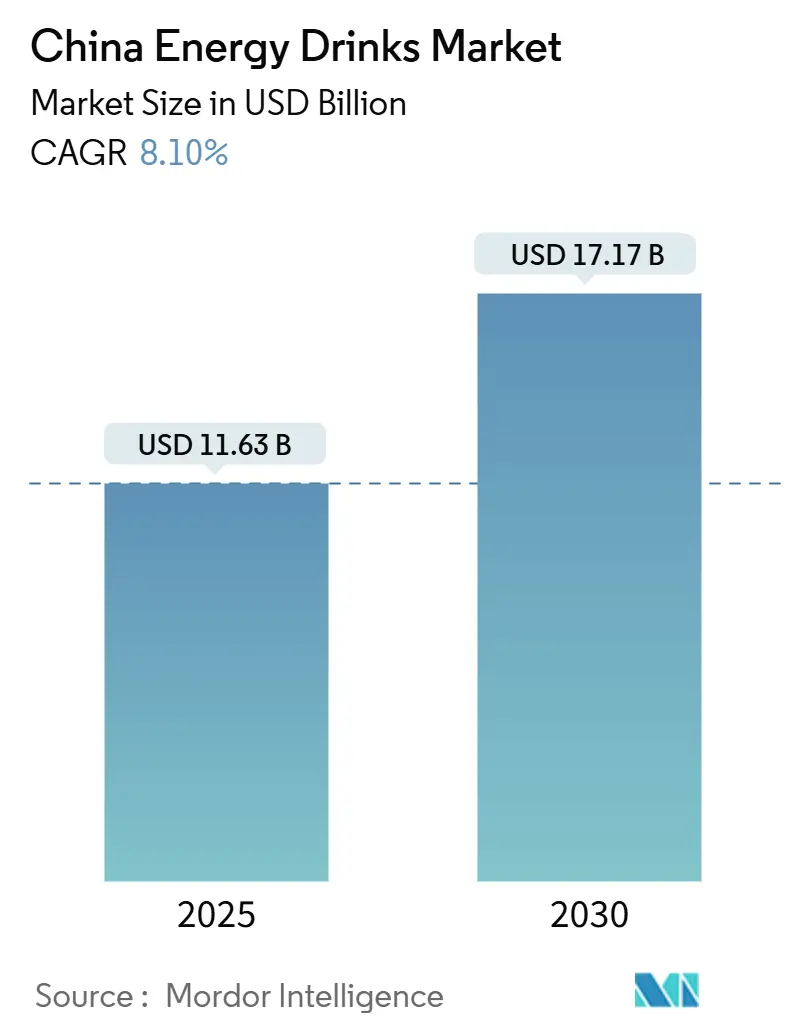

| حجم السوق (2025) | 11.63 مليار دولار أمريكي |

| حجم السوق (2030) | 17.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.10% CAGR |

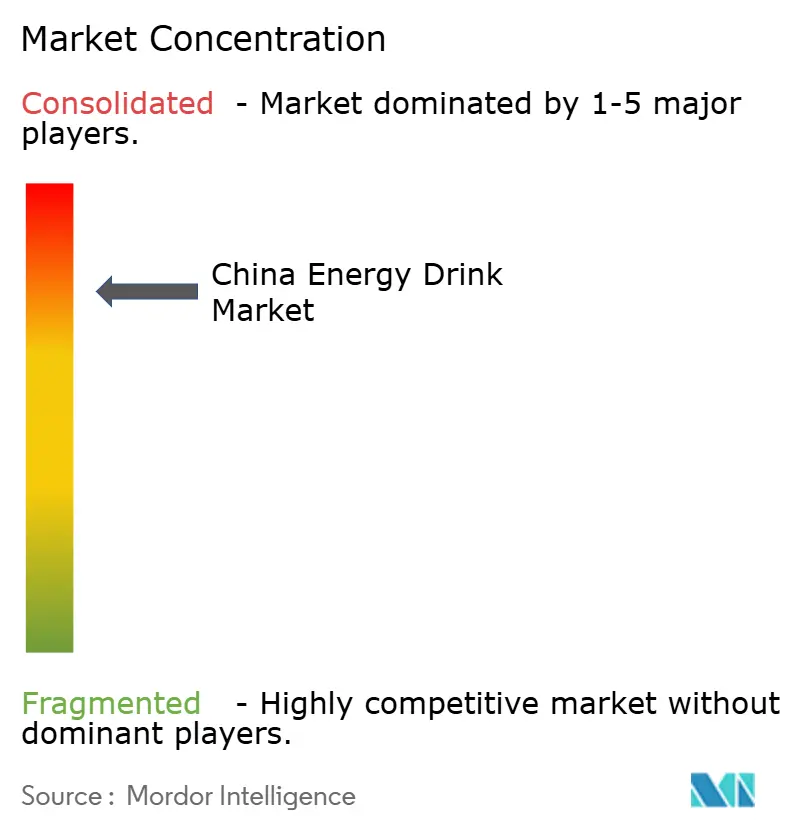

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مشروبات الطاقة في الصين من قبل Mordor Intelligence

سوق مشروبات الطاقة في الصين، والمقدر بـ 11.63 مليار دولار أمريكي في عام 2025، من المتوقع أن ينمو بشكل كبير، ليصل إلى 17.17 مليار دولار أمريكي بحلول عام 2030. يمثل هذا النمو معدل نمو سنوي مركب قدره 8.10% خلال فترة التوقعات. توسع السوق مدفوع بتزايد طلب المستهلكين على المشروبات الوظيفية التي توفر الطاقة الفورية والأداء المحسن. عوامل مثل ارتفاع الدخل المتاح والتحضر والنمو في عدد السكان المهتمين بالصحة تغذي بشكل أكبر اعتماد مشروبات الطاقة في جميع أنحاء البلاد. بالإضافة إلى ذلك، من المتوقع أن يؤدي تقديم النكهات والتعبئة المبتكرة من قبل اللاعبين الرئيسيين إلى جذب قاعدة أوسع من المستهلكين، مما يساهم في مسار النمو القوي للسوق. انتشار أنماط الحياة المتسارعة المتزايد، خاصة بين الشريحة الشابة والمهنيين العاملين، قد ضاعف الطلب على حلول تعزيز الطاقة المريحة، مما وضع مشروبات الطاقة كخيار مفضل. علاوة على ذلك، فإن تزايد انتشار منصات التجارة الإلكترونية قد عزز إمكانية الوصول إلى المنتجات، مما مكّن المصنعين من الوصول إلى جمهور أوسع. يشهد السوق أيضاً تحولاً نحو مشروبات الطاقة الخالية من السكر والقائمة على المكونات الطبيعية، بما يتماشى مع التفضيلات المتطورة للمستهلكين المهتمين بالصحة. يستثمر اللاعبون الرئيسيون في السوق بنشاط في الحملات التسويقية والتأييدات من قبل المشاهير والمؤثرين لتعزيز رؤية العلامة التجارية ومشاركة المستهلكين.

النقاط الرئيسية من التقرير

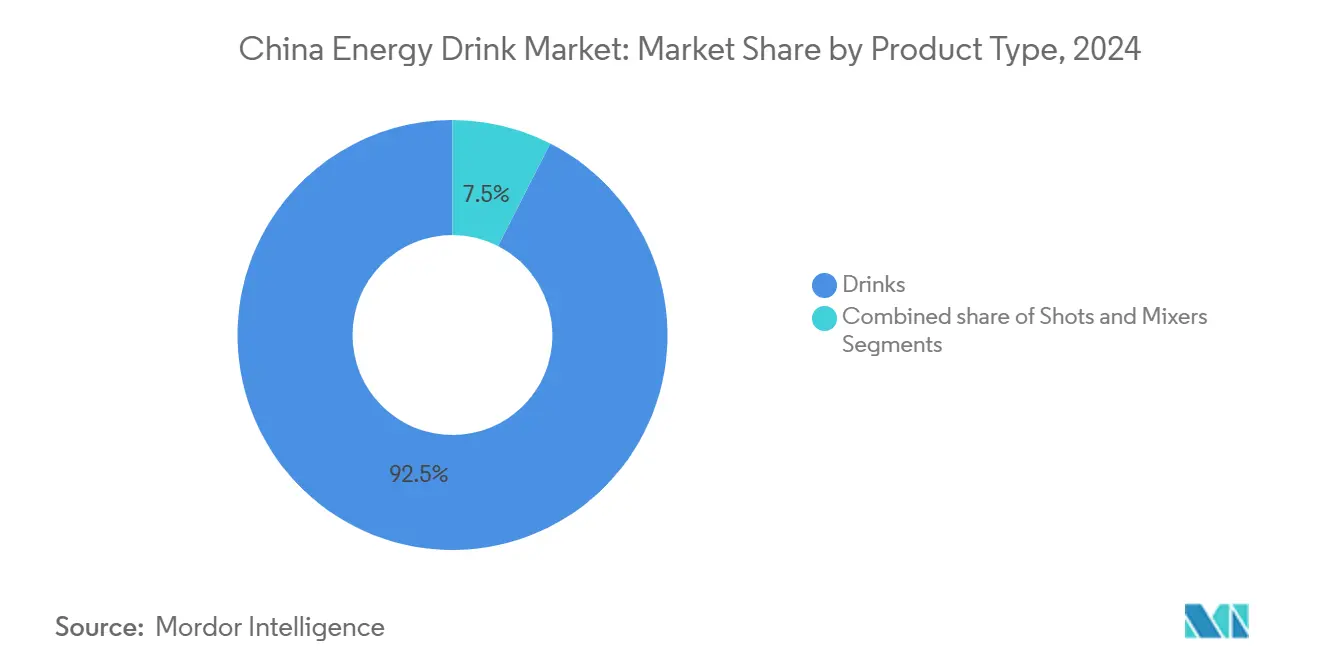

- حسب نوع المنتج، تصدرت المشروبات بحصة إيرادات قدرها 92.45% في عام 2024، بينما من المقرر أن تتوسع الجرعات بمعدل نمو سنوي مركب قدره 8.45% حتى عام 2030.

- حسب التعبئة والتغليف، احتلت العلب 77.35% من حصة سوق مشروبات الطاقة في الصين في عام 2024؛ ومن المتوقع أن تنمو زجاجات PET/الزجاج بمعدل نمو سنوي مركب قدره 8.63%.

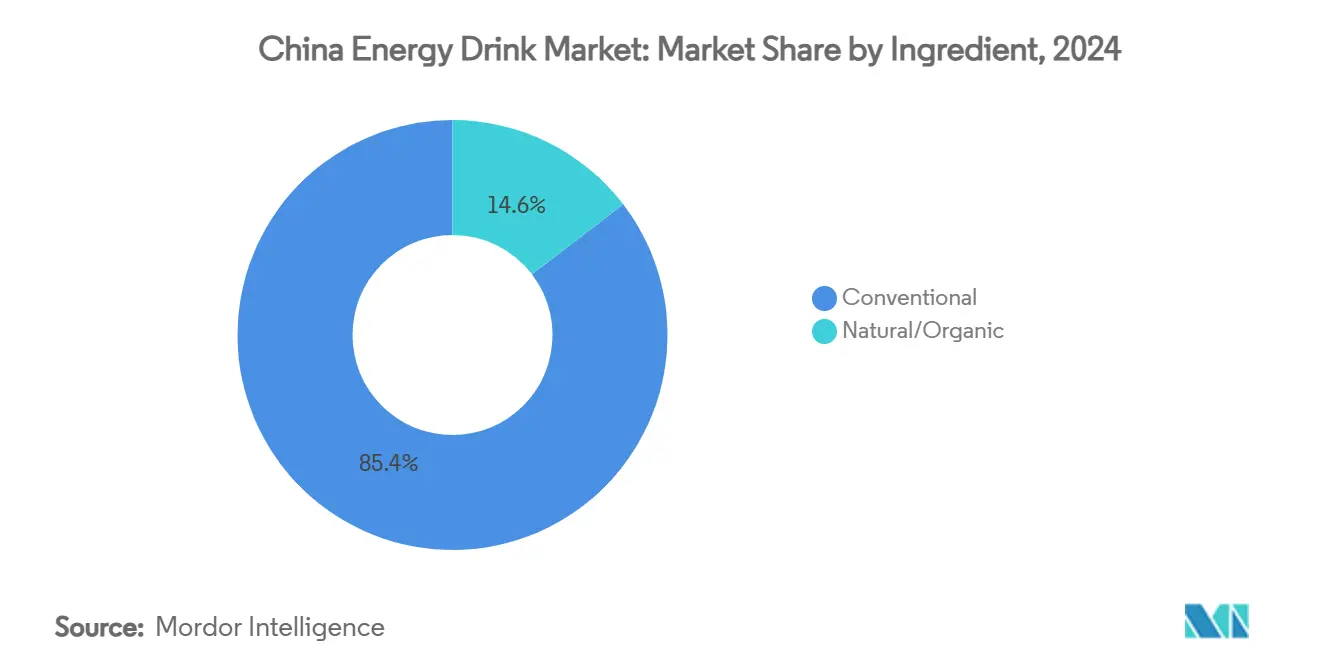

- حسب المكونات، هيمنت التركيبات التقليدية على 85.35% من حصة حجم سوق مشروبات الطاقة في الصين في عام 2024؛ وتظهر المتغيرات الطبيعية/العضوية معدل نمو سنوي مركب قدره 9.05% حتى عام 2030.

- حسب قناة التوزيع، شكلت التجارة غير المباشرة 87.85% من حصة سوق مشروبات الطاقة في الصين في عام 2024، بينما من المتوقع أن ترتفع التجارة المباشرة بمعدل نمو سنوي مركب قدره 8.37%.

اتجاهات ونظرات سوق مشروبات الطاقة في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ابتكار المنتجات من ناحية النكهة والمكونات | +1.5% | وطنية، مع مكاسب مبكرة في مدن المستوى الأول | المدى المتوسط (2-4 سنوات) |

| تزايد تأثير التأييدات والتسويق عبر وسائل التواصل الاجتماعي | +1.8% | وطنية، مركزة في الأسواق الحضرية | المدى القصير (≤ سنتان) |

| طلب قوي من المستهلكين المهتمين باللياقة البدنية | +1.2% | مدن المستوى الأول والثاني بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| تزايد الطلب على المشروبات الصحية أثناء التنقل | +1.1% | المراكز الحضرية ذات الحراك العالي | المدى القصير (≤ سنتان) |

| التحضر السريع يقود نمو السوق | +0.9% | توسع مدن المستوى الثاني والثالث | المدى الطويل (≥ 4 سنوات) |

| تزايد عدد الشباب | +0.6% | تحول ديموغرافي وطني | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ابتكار المنتجات من ناحية النكهة والمكونات

في سوق مشروبات الطاقة في الصين، يعتبر ابتكار المنتجات من حيث النكهة والمكونات محركاً مهماً للسوق. يركز المصنعون بشكل متزايد على تقديم نكهات فريدة ومحلية لتلبية تفضيلات الطعم المتنوعة للمستهلكين الصينيين. على سبيل المثال، النكهات المستوحاة من المكونات الصينية التقليدية، مثل توت الغوجي والجينسنغ وزهر الأقحوان، تكتسب شعبية. بالإضافة إلى ذلك، هناك تركيز متزايد على دمج المكونات الوظيفية، مثل الفيتامينات والمعادن والأحماض الأمينية والمستخلصات الطبيعية، للتماشي مع الطلب المتزايد على المشروبات المهتمة بالصحة والمعززة للأداء. هذه المكونات الوظيفية لا توفر الطاقة فحسب، بل تقدم أيضاً فوائد صحية إضافية، مثل تحسين التركيز والترطيب والاستشفاء، والتي تتناسب بشكل جيد مع التفضيلات المتطورة للمستهلكين. علاوة على ذلك، فإن اتجاه منتجات التسمية النظيفة يؤثر على السوق، حيث يسعى المستهلكون بشكل متزايد إلى المشروبات الخالية من المضافات الصناعية والمواد الحافظة والسكر المفرط. هذا دفع المصنعين لاستكشاف المحليات الطبيعية، مثل الستيفيا وفاكهة الراهب، بالإضافة إلى المكونات العضوية والنباتية لتعزيز جاذبية منتجاتهم.

طلب قوي من المستهلكين المهتمين باللياقة البدنية

الوعي المتزايد بالصحة واللياقة البدنية بين المستهلكين في الصين يقود بشكل كبير الطلب على مشروبات الطاقة. مع تزايد عدد الأفراد الذين يتبنون أنماط حياة نشطة ويعطون الأولوية للرفاه الجسدي، أصبحت مشروبات الطاقة خياراً شائعاً لدعم أهدافهم في اللياقة البدنية. هذه المشروبات غالباً ما يتم تسويقها كمنتجات تعزز مستويات الطاقة وتحسن الأداء وتساعد في الاستشفاء، مما يجعلها جذابة جداً للمستهلكين المهتمين باللياقة البدنية. بالإضافة إلى ذلك، فإن الارتفاع في عضويات النوادي الرياضية والمشاركة في الرياضة والأنشطة البدنية الأخرى قد غذى أكثر استهلاك مشروبات الطاقة في البلاد. تزايد انتشار اتجاهات اللياقة البدنية، مثل اليوغا والأيروبيك والتدريب الفتري عالي الكثافة (HIIT)، ساهم أيضاً في تزايد الطلب على مشروبات الطاقة، حيث يُنظر إلى هذه المشروبات على أنها توفر القدرة على التحمل والترطيب اللازمين لمثل هذه الأنشطة. علاوة على ذلك، فإن تأثير وسائل التواصل الاجتماعي ومؤثري اللياقة البدنية لعب دوراً مهماً في ترويج مشروبات الطاقة كجزء أساسي من نمط حياة صحي ونشط.

التحضر السريع يقود نمو السوق

يقود التحضر السريع في الصين بشكل كبير نمو سوق مشروبات الطاقة. وفقاً لبيانات البنك الدولي، شكل السكان الحضريون في الصين 66% في عام 2024، مما يبرز التحول الكبير للسكان من المناطق الريفية إلى الحضرية [1]المصدر: البنك الدولي، "السكان الحضريون (% من إجمالي السكان)- الصين"، data.worldbank.org. مع توسع المناطق الحضرية وتركز السكان في المدن، هناك طلب متزايد على المشروبات المريحة والوظيفية مثل مشروبات الطاقة. نمط الحياة السريع في المناطق الحضرية أدى إلى حاجة متزايدة لدفعات طاقة سريعة، مما يجعل مشروبات الطاقة خياراً مفضلاً بين المستهلكين. بالإضافة إلى ذلك، فإن ارتفاع الدخل المتاح وتغير تفضيلات المستهلكين في المناطق الحضرية تساهم أكثر في نمو السوق. تزايد عدد المهنيين العاملين والطلاب في المدن، الذين غالباً ما يبحثون عن مشروبات الطاقة لتعزيز التركيز والإنتاجية، يلعب أيضاً دوراً مهماً في قيادة الطلب. علاوة على ذلك، سهل التحضر توسع قنوات التجارة الحديثة، مثل السوبرماركت والهايبرماركت ومتاجر الراحة، مما جعل مشروبات الطاقة أكثر إتاحة لقاعدة أوسع من المستهلكين. من المتوقع أن يستمر هذا الاتجاه، مما يدفع أكثر نمو سوق مشروبات الطاقة في الصين خلال فترة التوقعات.

تزايد عدد الشباب

تزايد عدد الشباب يقود نمو السوق بشكل إيجابي. مع تزايد عدد الشباب، هناك طلب متزايد على مشروبات الطاقة، حيث أن هذه المنتجات غالباً ما يتم تسويقها كمشروبات نمط حياة تلبي التفضيلات النشطة والديناميكية لهذه الشريحة الديموغرافية. قطاع الشباب، المتميز بميل أعلى نحو اللياقة البدنية والرياضة والاستهلاك أثناء التنقل، يساهم في توسع قاعدة المستهلكين لمشروبات الطاقة. بالإضافة إلى ذلك، فإن انفتاح الجيل الأصغر على تجربة النكهات والعلامات التجارية الجديدة يغذي أكثر نمو السوق. من المتوقع أن يلعب هذا التحول الديموغرافي دوراً محورياً في تشكيل سوق مشروبات الطاقة في الصين خلال فترة التوقعات. وفقاً للجنة الاقتصادية والاجتماعية لآسيا والمحيط الهادئ، لوحظ أن النسبة المئوية لسكان الذكور والإناث الذين تتراوح أعمارهم بين 15-35 سنة في الصين كانت 53.7% و47.3% على التوالي في عام 2023 [2]المصدر: اللجنة الاقتصادية والاجتماعية لآسيا والمحيط الهادئ، "الصين-مؤشرات السكان الرئيسية، 2023"، population-trends-asiapacific.org. هذه النسبة الكبيرة من الشباب تسلط الضوء على الإمكانات الهائلة لمصنعي مشروبات الطاقة لاستهداف هذه الفئة العمرية بفعالية. الشباب في الصين متأثرون أيضاً بشكل متزايد بالاتجاهات العالمية، بما في ذلك اعتماد مشروبات الطاقة كوسيلة لتعزيز الأداء البدني وتحسين التركيز ومكافحة التعب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المخاوف الصحية بشأن المكونات الكيميائية | -0.8% | وطنية، مكثفة في الأسواق الحضرية المتعلمة | المدى المتوسط (2-4 سنوات) |

| ميل المستهلكين نحو منتجات العصير الطازج | -0.5% | مدن المستوى الأول مع التموضع المتميز | المدى القصير (≤ سنتان) |

| المنافسة الشديدة في السوق | -0.4% | وطنية، مركزة في المناطق الحضرية | المدى القصير (≤ سنتان) |

| تزايد الوعي ضد السكر | -0.3% | المناطق الحضرية مع المستهلكين المهتمين بالصحة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المخاوف الصحية بشأن المكونات الكيميائية

المخاوف الصحية المتعلقة بالمكونات الكيميائية المستخدمة في مشروبات الطاقة تعمل كقيد كبير في سوق مشروبات الطاقة في الصين. يزداد وعي المستهلكين بالآثار الضارة المحتملة المرتبطة باستهلاك المضافات الاصطناعية والمحليات الصناعية ومحتوى الكافيين العالي الموجود عادة في مشروبات الطاقة. هذا الوعي المتزايد يؤدي إلى تحول في تفضيلات المستهلكين نحو البدائل الصحية والطبيعية أكثر. بالإضافة إلى ذلك، تفرض الهيئات التنظيمية إرشادات أكثر صرامة وتراقب استخدام المكونات الكيميائية في مشروبات الطاقة، مما يؤثر أكثر على السوق. يواجه المصنعون تحديات في إعادة صياغة منتجاتهم لتلبية هذه المطالب المتطورة للمستهلكين والمعايير التنظيمية، مما يعرقل إمكانات نمو السوق. علاوة على ذلك، فإن تزايد انتشار المشاكل الصحية مثل السمنة والسكري وأمراض القلب والأوعية الدموية، والتي غالباً ما ترتبط بالاستهلاك المفرط لمشروبات الطاقة، يضاعف هذه المخاوف.

تزايد الوعي ضد السكر

في سوق مشروبات الطاقة في الصين، يعمل تزايد الوعي حول الآثار الصحية الضارة لاستهلاك السكر المفرط كقيد كبير على السوق. يزداد وعي المستهلكين بالصلة بين تناول السكر العالي والمشاكل الصحية مثل السمنة والسكري وأمراض القلب والأوعية الدموية. وفقاً للمعهد الوطني للصحة، من المتوقع أن يزداد انتشار السكري في البالغين الصينيين الذين تتراوح أعمارهم بين 20-79 سنة من 8.2% إلى 9.7% خلال 2020-2030 [3]المصدر: المعهد الوطني للصحة، "النمو السريع المتوقع في عبء مرض السكري والعبء الاقتصادي في الصين: دراسة مكانية-زمنية من 2020 إلى 2030"، pmc.ncbi.nlm.nih.gov. هذا الاتجاه المقلق قد زاد من وعي المستهلكين وحول التفضيلات نحو البدائل الصحية أو خيارات مشروبات الطاقة الخالية من السكر. بالإضافة إلى ذلك، فإن اللوائح الحكومية والحملات التي تهدف إلى تقليل استهلاك السكر تؤثر أكثر على السوق. تشمل هذه المبادرات فرض ضرائب على المشروبات السكرية وإلزام وضع ملصقات واضحة لمحتوى السكر، مما يؤثر على قرارات الشراء. نتيجة لذلك، يواجه المصنعون في سوق مشروبات الطاقة تحديات في موازنة الطعم والوظيفة ومطالب المهتمين بالصحة، مما قد يعرقل نمو السوق خلال فترة التوقعات.

تحليل القطاعات

حسب نوع المنتج: المشروبات تهيمن من خلال نطاق التوزيع

في سوق مشروبات الطاقة في الصين، تهيمن مشروبات الطاقة التقليدية بحصة سوقية كبيرة قدرها 92.45% في عام 2024. تسلط هذه الهيمنة الضوء على البنية التحتية القوية للتوزيع للقطاع وتفضيل المستهلكين القوي لأشكال مشروبات الطاقة التقليدية. تستفيد هذه المشروبات من التوفر الواسع عبر قنوات التجارة المختلفة، بما في ذلك السوبرماركت ومتاجر الراحة والمنصات الإلكترونية، مما يضمن وصولاً سهلاً للمستهلكين. حضورها الراسخ للعلامة التجارية، إلى جانب الحملات التسويقية الواسعة، رسخ مكانتها كحل طاقة مفضل لقاعدة متنوعة من المستهلكين. مشروبات الطاقة التقليدية تلبي شريحة ديموغرافية واسعة، بما في ذلك الرياضيين والطلاب والمهنيين العاملين، الذين يعتمدون على هذه المشروبات لدفعة طاقة سريعة وموثوقة.

بالمقابل، يبرز قطاع الجرعات كفئة الأسرع نمواً في السوق، مع معدل نمو سنوي مركب مثير للإعجاب قدره 8.45% متوقع حتى عام 2030. هذا النمو مدفوع بتزايد طلب المستهلكين على حلول الطاقة المدمجة والمركزة التي توفر الراحة والجرعات الدقيقة. جرعات الطاقة جذابة بشكل خاص للمستهلكين الحضريين ذوي أنماط الحياة السريعة، حيث توفر نفس فوائد الطاقة للمشروبات التقليدية ولكن في أحجام أصغر ومحمولة. هذه المنتجات غالباً ما يتم تسويقها كعروض متميزة، مع تركيبات مبتكرة تشمل مكونات طبيعية أو مغذيات مضافة أو فوائد وظيفية، مثل تحسين التركيز أو القدرة على التحمل. استعداد المستهلكين لدفع أسعار أعلى لكل وحدة لهذه الخصائص يعكس اتجاهاً متزايداً نحو منتجات الطاقة الوظيفية وأثناء التنقل في الصين.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع التعبئة والتغليف: العلب تتصدر رغم ضغوط الاستدامة

في عام 2024، تهيمن العلب على سوق مشروبات الطاقة في الصين، حيث تحتل حصة سوقية كبيرة قدرها 77.35%. تُعزى هذه الهيمنة إلى ثبات الرف المتفوق، مما يضمن عمراً أطول للمنتج وجودة ثابتة. بالإضافة إلى ذلك، تقدم العلب رؤية ممتازة للعلامة التجارية، مما يجعلها خياراً مفضلاً للمصنعين الذين يهدفون إلى جذب انتباه المستهلكين على أرفف التجارة. لعبت العلامات التجارية العالمية مثل Red Bull و Monster دوراً محورياً في ربط العلب بتجارب مشروبات الطاقة المتميزة، مما رسخ مكانتها في السوق أكثر. الطبيعة خفيفة الوزن والقابلة لإعادة التدوير للعلب تساهم أيضاً في اعتمادها الواسع، بما يتماشى مع التركيز المتزايد على الراحة والاعتبارات البيئية.

بالمقابل، تبرز زجاجات PET والزجاج كقطاع الأسرع نمواً في سوق مشروبات الطاقة في الصين، مع معدل نمو سنوي مركب قوي قدره 8.63% متوقع حتى عام 2030. هذا النمو مدفوع أساساً بتزايد وعي المستهلكين بالاستدامة والأثر البيئي لمواد التعبئة والتغليف. يُنظر إلى زجاجات PET والزجاج كخيارات أكثر صداقة للبيئة، خاصة عند اقترانها بالتقدم في تقنيات إعادة التدوير. علاوة على ذلك، تصميمها القابل لإعادة الإغلاق يدعم مناسبات الاستهلاك المتعددة، ملبياً أنماط حياة المستهلكين المتطورة الذين يفضلون الشرب أثناء التنقل والمتحكم في الأجزاء. هذه العوامل، مقترنة بالطلب المتزايد على التعبئة المتميزة والقابلة للتخصيص، تدفع اعتماد زجاجات PET والزجاج في السوق.

حسب المكونات: الطبيعية/العضوية تكتسب زخماً رغم هيمنة التقليدية

في عام 2024، تهيمن المكونات التقليدية على سوق مشروبات الطاقة في الصين، حيث تحتل حصة 85.35%. تُعزى هذه الهيمنة إلى فعاليتها من حيث التكلفة ووجود سلاسل إمداد قوية وراسخة تضمن التوفر الواسع. هذه المكونات تمكن المصنعين من إنتاج مشروبات الطاقة على نطاق واسع مع الحفاظ على جودة منتج ثابتة، مما يجذب قاعدة واسعة من المستهلكين. بالإضافة إلى ذلك، الألفة والموثوقية المرتبطة بالمكونات التقليدية تجعلها خياراً مفضلاً لكثير من المستهلكين، خاصة أولئك الذين يعطون الأولوية للقدرة على تحمل التكاليف والوصولية على ابتكار المكونات.

من ناحية أخرى، تمثل المكونات الطبيعية والعضوية القطاع الأسرع نمواً في سوق مشروبات الطاقة في الصين، مع معدل نمو سنوي مركب متوقع قدره 9.05% حتى عام 2030. هذا النمو مدفوع بتزايد عدد المستهلكين المهتمين بالصحة الذين يطالبون بشفافية أكبر في مصادر المكونات والتركيب. هؤلاء المستهلكون يسعون بنشاط إلى خيارات مشروبات طاقة تتماشى مع أنماط حياتهم المركزة على العافية، مع التأكيد على المكونات الطبيعية والعضوية. تزايد الوعي بالفوائد الصحية المحتملة المرتبطة بهذه المكونات، إلى جانب التفضيل المتزايد للمنتجات المستدامة وذات التسمية النظيفة، يدفع أكثر اعتماد مشروبات الطاقة الطبيعية والعضوية في السوق.

حسب قناة التوزيع: هيمنة التجارة غير المباشرة تواجه انتعاش التجارة المباشرة

في عام 2024، تهيمن قنوات التجارة غير المباشرة على سوق مشروبات الطاقة في الصين بحصة سوقية قدرها 87.85%، مسلطة الضوء على دورها المهم في ضمان الوصولية الواسعة للمستهلكين. متاجر الراحة والسوبرماركت ومنصات التجارة الإلكترونية هي المحركات الأساسية لهذه الهيمنة، مقدمة للمستهلكين وصولاً سهلاً إلى مشروبات الطاقة بأسعار تنافسية. تزايد انتشار منصات التجارة الإلكترونية، إلى جانب التفضيل المتزايد لخدمات التوصيل المنزلي، قد عزز مكانة قنوات التجارة غير المباشرة أكثر. بالإضافة إلى ذلك، راحة شراء مشروبات الطاقة إلى جانب الضروريات اليومية الأخرى في السوبرماركت ومتاجر الراحة تستمر في جذب قاعدة واسعة من المستهلكين، خاصة في المناطق الحضرية.

من ناحية أخرى، من المتوقع أن تظهر قنوات التجارة المباشرة في الصين إمكانات نمو كبيرة، مع معدل نمو سنوي مركب متوقع قدره 8.37% حتى عام 2030. هذا النمو مدفوع أساساً بانتعاش قطاع خدمات الطعام والاتجاه المتزايد للتميز في استهلاك مشروبات الطاقة. المطاعم والحانات وأماكن الترفيه تدمج بشكل متزايد مشروبات الطاقة في عروضها، ملبية طلب متزايد من المستهلكين على خيارات مشروبات متميزة ومبتكرة. التحول في تفضيلات المستهلكين نحو الاستهلاك الاجتماعي والتجريبي، خاصة بين الشريحة الشابة، يعزز أكثر أهمية قنوات التجارة المباشرة.

التحليل الجغرافي

يعرض سوق مشروبات الطاقة في الصين أنماط استهلاك إقليمية مشكلة بمستويات متفاوتة من التنمية الاقتصادية والتحضر والفروق الثقافية. في مدن المستوى الأول مثل بكين وشنغهاي وقوانغتشو وشنتشن، ينفق السكان أكثر على مشروبات الطاقة. هذا الاتجاه مغذى بأنماط حياة سريعة الوتيرة ودخول أعلى متاح ووعي متزايد بالعلامات التجارية الدولية واتجاهات العافية. هذه المدن الرئيسية تعمل كحقول اختبار للابتكارات، حيث تكتسب التركيبات المتميزة والمنتجات الجديدة جذباً قبل الوصول إلى أسواق أوسع. تركز المستهلكين الميسورين والبنية التحتية المتقدمة للتجارة في هذه المدن يدعم أكثر تقديم المنتجات الراقية والعروض التجريبية.

في الوقت نفسه، تبرز مدن المستوى الثاني والثالث كالحدود الرئيسية لنمو مشروبات الطاقة. هذه المناطق، التي تشهد تحضراً سريعاً وتقدمات في البنية التحتية، تتباهى بطبقة وسطى متنامية مع قوة شرائية متزايدة. هذا التطور لا يفتح فرص استهلاك جديدة فحسب، بل يعزز أيضاً الوصولية التجارية. المستهلكون في هذه الأسواق الناشئة يميلون نحو المنتجات ذات القيمة والعلامات التجارية الموثوقة مع سجلات أمان راسخة. هذا يقدم فرصة ذهبية لقادة السوق لتوسيع شبكات التوزيع مع الاحتفاظ بموقف متميز في مدن المستوى الأول الأكثر ثراء. بالإضافة إلى ذلك، تزايد انتشار قنوات التجارة الحديثة ومنصات التجارة الإلكترونية في هذه المناطق يسهل أكثر توسع السوق.

مع تنقل العلامات التجارية في هذا المشهد، تصبح استراتيجية التوزيع الجغرافي محورية للحصول على ميزة تنافسية. النجاح يعتمد على تخصيص المناهج لتلبية المطالب الفريدة لكل منطقة، كل ذلك مع الحفاظ على هوية علامة تجارية موحدة وجودة منتج ثابتة. الأذواق الإقليمية تملي التفضيلات في ملفات النكهة وأنماط التعبئة والتسعير. هذا لا يمهد الطريق للابتكارات المحلية للمنتجات فحسب، بل يطرح أيضاً تحدياً للمصنعين الساعين لاقتصاديات الحجم وسط مطالب السوق المتنوعة. يجب على الشركات موازنة الحاجة للتخصيص مع الكفاءة التشغيلية لالتقاط حصة السوق بفعالية عبر هذه القطاعات الجغرافية المتنوعة.

المشهد التنافسي

يعمل سوق مشروبات الطاقة في الصين ضمن مشهد تنافسي مركز للغاية، مسلطاً الضوء على الطبيعة الاحتكارية القليلة للسوق، حيث يهيمن عدد قليل من اللاعبين الرئيسيين على الصناعة. تستفيد هذه الشركات الراسخة من قوة سوقية كبيرة، مما يسمح لها بالتأثير على التسعير وعروض المنتجات واتجاهات السوق العامة. هيمنتها معززة أكثر بقدرتها على الاستثمار بكثافة في التسويق والبحث وابتكار المنتجات، خالقة حواجز كبيرة للداخلين الجدد والمنافسين الأصغر. التركز العالي يعكس أيضاً قدرة هؤلاء اللاعبين على التكيف مع تغير تفضيلات المستهلكين والمتطلبات التنظيمية، مرسخين مكانتهم أكثر.

أحد العوامل الأساسية المساهمة في هيمنة هؤلاء اللاعبين هو شبكات التوزيع الواسعة. هذه الشبكات تمكنهم من ضمان التوفر الواسع لمنتجاتهم عبر المناطق الحضرية والريفية، ملبية قاعدة متنوعة من المستهلكين. بالإضافة إلى ذلك، علاقاتهم القوية مع تجار التجزئة والموزعين تمنحهم ميزة تنافسية في تأمين مساحة الرف الأساسية والحفاظ على رؤية منتج ثابتة. هذه الميزة الاستراتيجية تسمح لهم بالوصول بفعالية إلى جمهورهم المستهدف والحفاظ على مكانة السوق. علاوة على ذلك، فإن القدرة على الاستفادة من منصات التجارة الإلكترونية قد وسعت نطاق وصولهم، خاصة بين المستهلكين الشباب الملمين بالتكنولوجيا، الذين يشكلون جزءاً كبيراً من الشريحة المستهدفة لسوق مشروبات الطاقة.

التعرف على العلامة التجارية يلعب أيضاً دوراً مهماً في الحفاظ على هيمنة السوق لهؤلاء اللاعبين الرئيسيين. على مر السنين، استثمرت هذه الشركات بشكل كبير في بناء هويات علامات تجارية قوية من خلال حملات إعلانية ورعايات وتأييدات، خاصة في قطاعي الرياضة والترفيه. هذا أدى إلى ولاء وثقة عالية من المستهلكين، مما يجعل من الصعب على الداخلين الجدد المنافسة. بالإضافة إلى ذلك، هذه العلامات التجارية غالباً ما تقدم منتجات ونكهات محدودة الإصدار للحفاظ على اهتمام المستهلكين وقيادة المشتريات المتكررة.

قادة صناعة مشروبات الطاقة في الصين

-

Monster Beverage Corporation

-

The Coca-Cola Company

-

PepsiCo,Inc.

-

Eastroc Beverage Group Co., Ltd.

-

Red Bull GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- نوفمبر 2024: أعلنت مجموعة TCP عن خارطة طريق نموها، بما في ذلك إطلاق منشأتها التصنيعية الثالثة في قوانغشي بحلول أوائل 2025. هذا التوسع يتماشى مع هدفها لتعزيز حضورها في سوق مشروبات الطاقة في الصين من خلال عروض عالية الجودة ومبتكرة مصممة لتلبية احتياجات المستهلكين المحليين.

- أبريل 2024: قدمت شركة Monster Beverage Corporation مشروب Predator Energy® Gold Strike غير المكربن في مقاطعات مختارة من الصين. هذا المنتج، المعبأ في زجاجة PET بحجم 500 مل، يهدف إلى تلبية الطلب المتزايد على مشروبات الطاقة غير المكربنة في المنطقة، معكساً جهود الشركة لتنويع محفظة منتجاتها وتلبية تفضيلات المستهلكين المتطورة.

- سبتمبر 2023: أطلقت مجموعة TCP أول مشروب طاقة Red Bull® معبأ في زجاجة PET في العالم في الصين، مما يمثل ابتكاراً كبيراً في سوق مشروبات الطاقة. مع التعبئة المجددة والتركيبة المحسنة، تهدف عملاقة مشروبات الطاقة إلى توفير دعم طاقة محسن للمستهلكين.

نطاق تقرير سوق مشروبات الطاقة في الصين

مشروب الطاقة يحتوي على مركبات منشطة، عادة الكافيين، ويتم تسويقه كمقدم للتحفيز العقلي والجسدي. قد تكون مكربنة أو لا وتحتوي على السكر ومحليات أخرى ومستخلصات عشبية وتورين وأحماض أمينية. سوق مشروبات الطاقة الصينية مقسمة حسب نوع المنتج ونوع التعبئة والتغليف والمكونات وقناة التوزيع. بناء على نوع المنتج، السوق مقسم إلى مشروبات وجرعات وخلطات. بناء على نوع التعبئة والتغليف، السوق مقسم إلى زجاجات PET/الزجاج والعلب وأنواع التعبئة الأخرى. بناء على المكونات، السوق مقسم إلى تقليدية وطبيعية. بناء على قناة التوزيع إلى التجارة المباشرة وغير المباشرة، ضمن التجارة غير المباشرة، السوق مقسم إلى السوبرماركت/الهايبرماركت ومتاجر الراحة ومتاجر التجارة الإلكترونية وقنوات التوزيع الأخرى. التقرير يقدم حجم السوق والتوقعات لمشروبات الطاقة بالقيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| المشروبات |

| الجرعات |

| الخلطات |

| زجاجات PET/الزجاج |

| العلب |

| أنواع التعبئة الأخرى |

| التقليدية |

| الطبيعية/العضوية |

| التجارة المباشرة | |

| التجارة غير المباشرة | متاجر الراحة/البقالة |

| السوبرماركت/الهايبرماركت | |

| متاجر التجارة الإلكترونية | |

| قنوات التوزيع الأخرى |

| حسب نوع المنتج | المشروبات | |

| الجرعات | ||

| الخلطات | ||

| حسب نوع التعبئة والتغليف | زجاجات PET/الزجاج | |

| العلب | ||

| أنواع التعبئة الأخرى | ||

| حسب المكونات | التقليدية | |

| الطبيعية/العضوية | ||

| حسب قناة التوزيع | التجارة المباشرة | |

| التجارة غير المباشرة | متاجر الراحة/البقالة | |

| السوبرماركت/الهايبرماركت | ||

| متاجر التجارة الإلكترونية | ||

| قنوات التوزيع الأخرى | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق مشروبات الطاقة في الصين؟

السوق يستحق 11.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17.17 مليار دولار أمريكي بحلول عام 2030.

كم سرعة نمو سوق مشروبات الطاقة في الصين المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 8.10% خلال 2025-2030، مدفوعاً بابتكار المنتجات وتزايد الطلب الموجه للصحة.

أي قطاع منتج ينمو بأسرع وتيرة؟

جرعات الطاقة تتوسع بمعدل نمو سنوي مركب قدره 8.45% حتى عام 2030، معكسة شهية المستهلكين للأشكال المركزة والمحمولة.

لماذا المكونات الطبيعية والعضوية مهمة؟

المستهلكون المهتمون بالصحة يفضلون بشكل متزايد المشروبات ذات التسمية النظيفة، مما يمنح التركيبات الطبيعية أو العضوية ميزة معدل نمو سنوي مركب قدره 9.05%.

آخر تحديث للصفحة في: