حجم وحصة سوق القهوة الجاهزة للشرب في الصين

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 1.5 مليار دولار أمريكي |

| حجم السوق (2030) | 1.68 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.24% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق القهوة الجاهزة للشرب في الصين من قبل موردور إنتليجنس

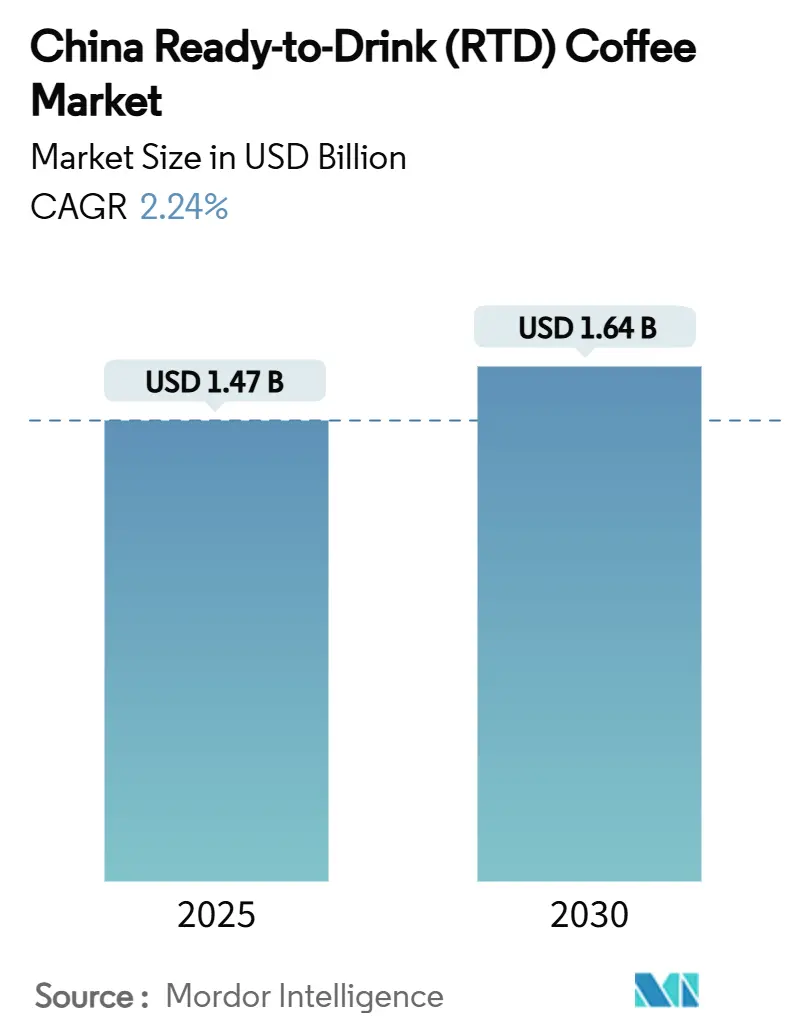

من المتوقع أن ينمو حجم سوق القهوة الجاهزة للشرب في الصين من 1.47 مليار دولار أمريكي في عام 2025 إلى 1.64 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 2.24%. يُدفع التوسع في السوق بزيادة الدخول المتاح الحضري والاعتماد الواسع النطاق على منصات الدفع الرقمية مثل WeChat وAlipay، مما يبسط معاملات الشراء. تتحول تفضيلات المستهلكين من العلامات التجارية الدولية المميزة إلى البدائل المحلية بأسعار معقولة، مما يشير إلى تطور سلوك الشراء الواعي للقيمة. يسلط هذا التحول إلى العلامات التجارية المحلية الضوء على تحول في السوق حيث يختار المستهلكون الصينيون منتجات القهوة المحلية الفعالة من حيث التكلفة والمتكيفة محلياً والتي تتماشى مع الأذواق الإقليمية والتفضيلات الثقافية. يستفيد السوق من ثقافة المقاهي الراسخة في المدن الكبرى مثل شانغهاي وبكين، حيث أصبحت القهوة جزءاً من أنماط الاستهلاك اليومي. أدت تفضيلات الجيل Z لمجموعة الكولد برو إلى خلق فرص سوق جديدة. بالإضافة إلى ذلك، حسنت توسعات المتاجر التي تعتمد على التكنولوجيا الكفاءة التشغيلية من خلال أنظمة الطلب الآلي وإدارة المخزون، مما قلل فترات استرداد استثمار أصحاب الامتياز. ومع ذلك، يواجه السوق تحديات تشمل زيادة تكاليف الإنتاج بسبب ارتفاع أسعار قهوة الأرابيكا الفيتنامية، وتزايد مخاوف المستهلكين والتنظيمية حول محتوى السكر في المشروبات والآثار الصحية، والمنافسة مع علامات الشاي الراسخة للحصول على مساحة رف في المنافذ التقليدية والحديثة.

النقاط الرئيسية للتقرير

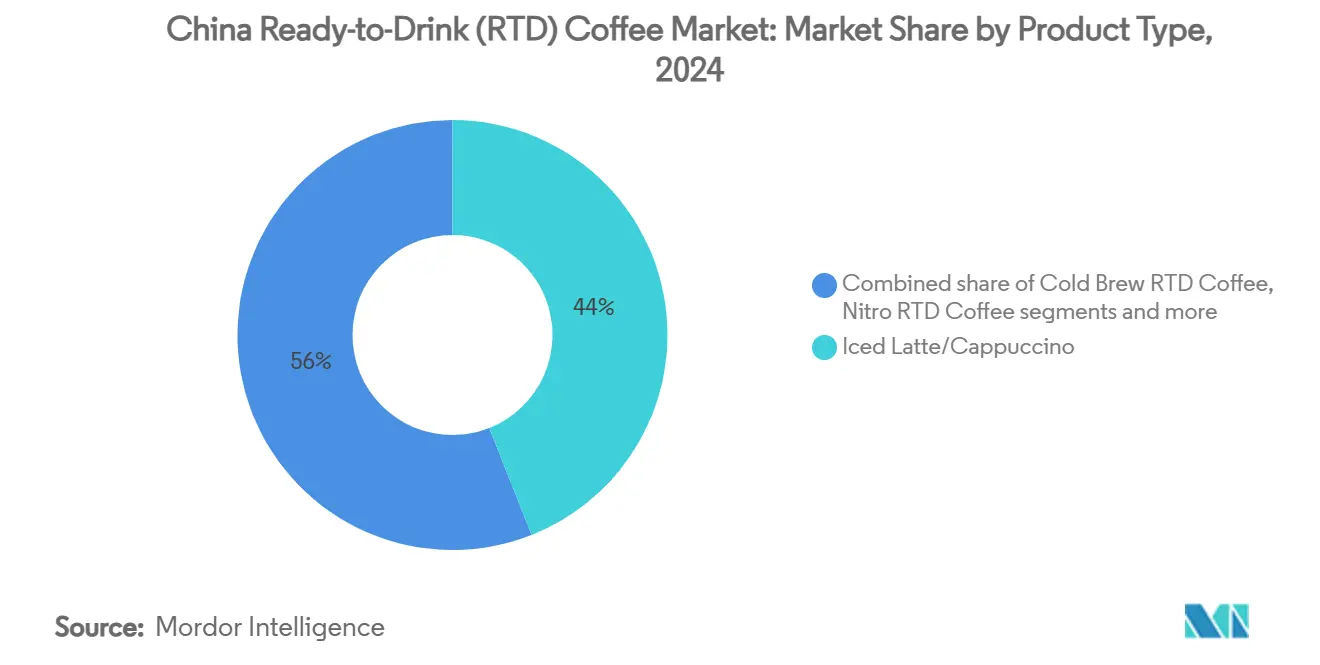

- حسب نوع المنتج، استحوذ اللاتيه المثلج/الكابتشينو على 44% من حجم سوق القهوة الجاهزة للشرب في الصين في عام 2024؛ الكولد برو يتوسع بمعدل نمو سنوي مركب قدره 4.5%.

- حسب المكونات، هيمنت المنتجات القائمة على الألبان على 72% من حصة سوق القهوة الجاهزة للشرب في الصين في عام 2024؛ استخدام الحليب النباتي يتصاعد بمعدل نمو سنوي مركب قدره 6.8%.

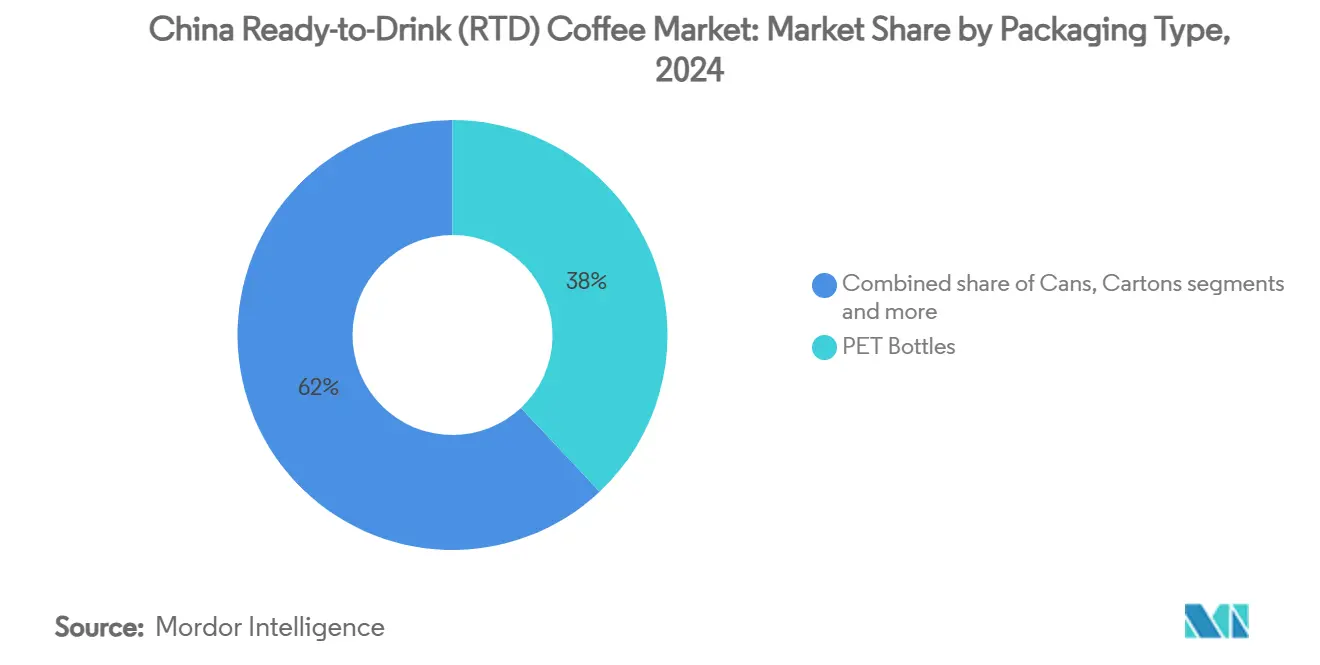

- حسب التعبئة، استحوذت زجاجات PET على 38% من سوق القهوة الجاهزة للشرب في الصين في عام 2024، بينما تتقدم الكراتين بمعدل نمو سنوي مركب قدره 4.4%.

- حسب تموضع السعر، سيطر القطاع الشعبي على 80% من حصة سوق القهوة الجاهزة للشرب في الصين في عام 2024، بينما تنمو الخطوط المميزة بمعدل نمو سنوي مركب قدره 6.2%.

- حسب قناة التوزيع، حققت متاجر السوبر ماركت والبقالة 37% من مبيعات عام 2024، ومع ذلك فإن البيع بالتجزئة عبر الإنترنت يتوسع بمعدل نمو سنوي مركب قدره 6.5%.

- حسب ملف النكهة، استحوذت النكهة العادية/الكلاسيكية على 61% من سوق القهوة الجاهزة للشرب في الصين في عام 2024، بينما تتقدم المنكهة بمعدل نمو سنوي مركب قدره 6.7%.

- حسب المنطقة، تصدرت شرق الصين بـ 43% من حصة سوق القهوة الجاهزة للشرب في الصين في عام 2024؛ من المتوقع أن تقود وسط وغرب الصين السوق بمعدل نمو سنوي مركب قدره 5.4% حتى عام 2030.

اتجاهات ورؤى سوق القهوة الجاهزة للشرب في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الاستهلاك المريح وأثناء التنقل | +0.8% | شرق الصين وجنوب الصين، انتشار إلى المناطق الوسطى | قصير المدى (≤ سنتان) |

| اكتشاف الاتجاهات الصحية في مشروبات القهوة الجاهزة للشرب | +0.6% | عالمي، مع مكاسب مبكرة في بكين، شانغهاي، قوانغتشو | متوسط المدى (2-4 سنوات) |

| زيادة الإنفاق على الأنشطة الإعلانية والترويجية | +0.4% | وطني، مركز في مدن المستوى الأول والثاني | قصير المدى (≤ سنتان) |

| الابتكار في المنتجات يشهد طفرة ملحوظة | +0.5% | أساس شرق الصين، توسع إلى المناطق الشمالية والوسطى | متوسط المدى (2-4 سنوات) |

| توسع قنوات البيع بالتجزئة | +0.3% | وطني، متسارع في المدن من المستوى الأدنى | طويل المدى (≥ 4 سنوات) |

| تأثير ثقافة القهوة الغربية والمهنيين الشباب | +0.2% | شرق الصين وشمال الصين، اختراق ريفي محدود | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الاستهلاك المريح وأثناء التنقل

يُدفع اعتماد القهوة الجاهزة للشرب في الصين بتطور أنماط التنقل الحضري وجداول العمل المتزايدة الإلحاح، حيث يسعى المهنيون في المدن الكبرى إلى حلول طاقة فعالة ومريحة في أنماط حياتهم سريعة الوتيرة [1]CoBank Knowledge Exchange, "China's Coffee Consumption Jumps as Urban Workers Embrace On-the-Go Formats," cobank.com. يمكّن تطبيق Luckin Coffee المحمول العملاء من استلام الطلبات أو استقبال التوصيل في غضون 30 دقيقة في المدن الكبرى، مما يبسط عملية شراء المشروبات ويعالج القيود الزمنية للمستهلكين الحضريين. هذه الراحة مهمة بشكل خاص في المدن الضخمة مثل شانغهاي وبكين، حيث تتجاوز أوقات التنقل اليومي غالباً 90 دقيقة وتمتد جداول العمل إلى ساعات متأخرة. يشتري المهنيون بشكل متكرر مشروبات القهوة المبردة في محطات المترو أثناء تنقلهم أو يخزنون زجاجات متعددة في ثلاجات المكتب طوال اليوم، مما يجعل القهوة الجاهزة للشرب مصدر طاقة عملي للإنتاجية المستدامة في بيئات العمل عالية الضغط. هذا التحول الأساسي في سلوك الاستهلاك يختلف بشكل كبير عن عادات شرب الشاي التقليدية، والتي تتضمن عادة إعداداً دقيقاً ودرجات حرارة تحضير محددة ومشاركة جماعية.

اكتشاف الاتجاهات الصحية في مشروبات القهوة الجاهزة للشرب

يظهر السوق طلباً متزايداً على منتجات القهوة الوظيفية، بما في ذلك قهوة البرتقال الدموي، وقهوة الكرز الحامض، والمشروبات المعززة بالبروتين، والتي تلبي احتياجات المستهلكين المهتمين بالصحة الذين يسعون للحصول على فوائد غذائية في استهلاك القهوة اليومي. تجمع هذه التركيبات المبتكرة بين خصائص القهوة التقليدية والخصائص الوظيفية المحسنة، مما يلبي احتياجات العافية المحددة. وفقاً لتحالف الأغذية والمشروبات في آسيان، أكثر من 80% من المستهلكين الآسيويين في عام 2024 على استعداد لشراء منتجات معاد تركيبها تحافظ على الطعم مع تقليل محتوى السكر والملح والدهون [2]ASEAN Food and Beverage Alliance Secretariat, "Reformulation Acceptance Survey 2024," aseanfba.org. يشمل هذا الاتجاه الواعي بالصحة كلاً من المكونات المعدلة ودمج تقوية البروتين وبدائل الحليب النباتي، مما يعكس تحولاً أوسع نحو خيارات المشروبات الأكثر صحة في صناعة القهوة. يدل دمج المكونات الوظيفية والتركيبات البديلة على تكيف السوق مع تفضيلات المستهلكين المتطورة للمنتجات الموجهة نحو العافية، حيث يركز المصنعون على تطوير منتجات توفر كلاً من الرضا عن الطعم والفوائد الصحية.

زيادة الإنفاق على الأنشطة الإعلانية والترويجية

دفع المشهد التنافسي في سوق القهوة إلى زيادة الإنفاق التسويقي حيث تتنافس الشركات على جذب انتباه المستهلكين عبر قنوات متعددة، بما في ذلك التلفزيون والمنصات الرقمية وبيئات البيع بالتجزئة. تطورت استراتيجيات التسويق الرقمي بشكل كبير للتركيز على إطلاق منتجات شامل وميزانيات تسويق مخصصة، مع دمج تحليلات البيانات ورؤى سلوك المستهلك. تعمل مبادرات العلامات التجارية المشتركة كقنوات نمو إضافية لتوسيع نطاق الوصول إلى السوق وخلق اقتراحات قيمة فريدة للمستهلكين. اعتمدت الشركات على نطاق واسع تأييد المشاهير والحضور الاستراتيجي على وسائل التواصل الاجتماعي عبر منصات مؤثرة مثل Weibo وXiaohongshu للتواصل مع المستهلكين الأصغر سناً والذكيين رقمياً الذين يعطون الأولوية لتجارب العلامة التجارية الأصيلة. تظهر قهوة Nescafé الجاهزة للشرب من نستله في الصين هذا النهج متعدد القنوات من خلال شراكتها الاستراتيجية مع Yu Shuxin (Esther Yu) كسفيرة للعلامة التجارية، حيث تظهر في الإعلانات التلفزيونية والحملات الرقمية لمتغير النكهة الحريري الجديد. يشير هذا النشاط الترويجي المتزايد إلى سوق ناضج حيث يتطلب تمييز العلامة التجارية استراتيجيات تسويق شاملة تتجاوز جودة المنتج وقدرته التنافسية السعرية، بما في ذلك الحملات الرقمية المستهدفة، وشراكات المؤثرين، واتصالات التسويق المتكامل، والمشاركة المستمرة للمستهلكين عبر جميع المنصات.

الابتكار في المنتجات يشهد طفرة ملحوظة

يتوسع تطوير منتجات القهوة الجاهزة للشرب حيث تركز الشركات على النكهات الفريدة والفوائد الوظيفية للتمييز. في أبريل 2024، قدمت نستله ستة منتجات جديدة، بما في ذلك Orange C Americano وأول شاي فواكه القهوة في الصين، لتلبية طلب المستهلكين على تجارب طعم متنوعة. تُظهر إطلاقات المنتجات الاستراتيجية للشركة التزامها بالاستحواذ على حصة السوق من خلال مجموعات النكهات المبتكرة وأشكال المشروبات الجديدة. تستمر قهوة الكولد برو الجاهزة للشرب في النمو بسبب تفضيل المستهلكين الأصغر سناً لملفها الأكثر نعومة وأقل حموضة، حيث تدمج العديد من العلامات التجارية مكونات مميزة وتقنيات تخمير متخصصة. تبتكر الشركات أيضاً في تصميم التعبئة لتحسين الاستدامة وإطالة عمر المنتج على الرف، من خلال تطبيق مواد قابلة لإعادة التدوير وتقنيات حفظ متقدمة. يعكس هذا التركيز على تطوير المنتجات الجديدة فهماً بأن الابتكار يحفز المشتريات المتكررة في سوق ذو ولاء محدود للمستهلكين، حيث تسعى الشركات للحفاظ على الميزة التنافسية من خلال التحسين المستمر للمنتج والاستجابة للسوق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| كمية عالية من السكر HFSS تحد من نمو القهوة المثلجة | -0.3% | وطني، إنفاذ أكثر صرامة في مدن المستوى الأول | متوسط المدى (2-4 سنوات) |

| تقلب تكلفة حبوب القهوة | -0.4% | وطني، تأثير سلسلة الإمداد العالمية، يؤثر على جميع المناطق | قصير المدى (≤ سنتان) |

| القهوة الجاهزة للشرب تواجه منافسة شديدة للحصول على مساحة الرف من البدائل الناشئة | -0.2% | وطني، مكثف في قنوات متاجر السوبر ماركت | طويل المدى (≥ 4 سنوات) |

| مخاوف الكافيين تحد من القهوة الجاهزة للشرب | -0.1% | المناطق الحضرية ذات الديموغرافيات الواعية بالصحة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

كمية عالية من السكر HFFS تحد من نمو القهوة المثلجة

تؤثر الرقابة التنظيمية على محتوى الدهون والملح والسكر العالي (HFSS) في المشروبات بشكل كبير على تركيبات القهوة الجاهزة للشرب ونُهج التسويق. تتطلب متطلبات وسم المنتجات المعبأة مسبقاً لعام 2024 الكشف الشامل عن المكونات ومعلومات المنشأ التفصيلية، مما قد يؤثر بشكل كبير على قرارات الشراء للمستهلكين بخصوص منتجات القهوة الجاهزة للشرب عالية السكر. تقوم الشركات الكبرى المصنعة للمشروبات، بما في ذلك كوكا كولا وبيبسي كو، بإعادة صياغة محافظ منتجاتها بفعالية مع تقليل محتوى السكر للتماشي مع الطلب المتزايد للمستهلكين على البدائل الأكثر صحة. تُسرّع البيئة التنظيمية الصارمة البحث والتطوير في المحليات الطبيعية والمكونات الوظيفية، مع التركيز على البدائل مثل الستيفيا وفاكهة الراهب وغيرها من المحليات النباتية. ومع ذلك، قد تؤثر عمليات إعادة صياغة المنتجات الواسعة، وتكاليف استبدال المكونات، واستثمارات البحث في حلول التحلية البديلة مؤقتاً على هوامش الربح عبر قطاع القهوة الجاهزة للشرب. بالإضافة إلى ذلك، يجب على المصنعين التنقل عبر متطلبات الامتثال التنظيمي المعقدة مع الحفاظ على ملفات طعم المنتج التي تلبي توقعات المستهلكين، مما يضيف المزيد إلى التعقيدات التشغيلية والجداول الزمنية للتطوير.

تقلب تكلفة حبوب القهوة

تخلق اضطرابات سلسلة توريد القهوة عالمياً ضغوطاً سعرية كبيرة تؤثر على ربحية القهوة الجاهزة للشرب وإمكانية الوصول إلى السوق عبر المناطق. وصلت أسعار القهوة الفيتنامية إلى أعلى مستوياتها غير المسبوقة في 50 عاماً عند 131,000 دونغ فيتنامي (5.1 دولار أمريكي) لكل كيلوجرام في فبراير 2025، بسبب تأثيرات تغير المناخ الشديدة بما في ذلك ظروف الجفاف وأنماط هطول الأمطار غير المنتظمة، إلى جانب اضطرابات سلسلة التوريد المستمرة في النقل وتوفر العمالة [3]Vietnam Plus, "Coffee prices hit record highs, heightening speculation risks", vietnamplus.vn. تؤثر ضغوط التكلفة المتزايدة هذه بشكل خاص على قطاعات القهوة الجاهزة للشرب المميزة التي تعتمد على حبوب الأرابيكا عالية الجودة من مناطق زراعة محددة، مما يجبر العلامات التجارية إما على تقليل هوامش ربحها بشكل كبير أو زيادة أسعار المستهلكين في الأسواق المختلفة. تطبق الشركات استراتيجيات تنويع شاملة لسلسلة التوريد، بما في ذلك الحصول على المصادر من أصول متعددة وإنشاء اتفاقيات تعاقد آجلة مع موردين متعددين، للحفاظ على الأسعار التنافسية وسط تقلبات السوق المتزايدة وعدم اليقين في تجارة القهوة العالمية. يمتد التأثير إلى ما وراء مخاوف التسعير الفورية، مؤثراً على جداول الإنتاج وإدارة المخزون ومبادرات الاستدامة طويلة المدى داخل صناعة القهوة الجاهزة للشرب. يستثمر المصنعون أيضاً في أدوات التنبؤ المتقدمة وتعزيز العلاقات مع المجتمعات الزراعية المحلية لضمان سلاسل توريد مستقرة وتخفيف مخاطر الاضطراب المستقبلي.

تحليل القطاعات

حسب نوع المنتج: اللاتيه المثلج يقود بينما الكولد برو يتسارع

تحتفظ منتجات اللاتيه المثلج والكابتشينو بحصة سوقية تبلغ 44% في عام 2024، مدفوعة بتفضيلات المستهلكين للمشروبات القائمة على الحليب عبر السوبرماركت ومتاجر السوبر ماركت ومقاهي القهوة المتخصصة. تتحول تفضيلات المستهلكين من المشروبات المحلاة التقليدية القائمة على الألبان إلى الأصناف المنكهة بالفواكه، مما يعكس الاتجاهات نحو ملفات النكهة المعقدة والاستهلاك الواعي بالصحة. يُظهر اعتماد تقنية الرغوة الدقيقة في منتجات القهوة الجاهزة للشرب في متاجر السوبر ماركت جهود تمييز المنتجات، حيث يستثمر المصنعون في تقنيات التعبئة والمعالجة لإنشاء مشروبات بجودة المقهى. تزيد هذه الابتكارات المنافسة في قطاع القهوة الجاهزة للشرب المميز، مدعمة تطوير المنتجات ونمو السوق.

تنمو قهوة الكولد برو بمعدل نمو سنوي مركب قدره 4.5%، جاذبة المستهلكين الحضريين من خلال ملف نكهتها الناعم وحموضتها المنخفضة وتموضعها المميز عالي الجودة. يتردد صدى هذا القطاع مع مستهلكي الألفية والجيل Z الذين يسعون لتجارب قهوة جديدة. قهوة النيترو، رغم وجودها المحدود في السوق، تحقق مبيعات من خلال قنوات البيع والمقاهي المتخصصة، حيث توسع السلاسل الكبرى عروضها. يستهدف قطاع القهوة المعززة بالبروتين عشاق اللياقة البدنية من خلال المنصات الرقمية، حيث يطور المصنعون تركيبات متخصصة للتعافي بعد التمرين ويتعاونون مع مؤثري اللياقة البدنية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب ملف النكهة: نكهة الحليب تهيمن بينما القطاعات المنكهة تتزايد

في عام 2024، تهيمن ملفات النكهة القائمة على الحليب على السوق بحصة 61%، مؤكدة الميل القوي للمستهلكين الصينيين نحو تجارب القهوة الكريمية. تمزج هذه التجارب بسلاسة ثقافة الشاي التقليدية للأمة مع اتجاه القهوة الغربية المتنامي. يعكس الاعتماد الواسع النطاق للقهوة القائمة على الحليب نجاح العلامات التجارية في تثقيف السوق وتموضع قهوة الحليب كنقطة دخول مألوفة ومناسبة لشاربي الشاي الذين ينتقلون إلى استهلاك القهوة. من خلال الاستفادة من الراحة والألفة المرتبطة بالحليب، نجحت العلامات التجارية في سد الفجوة بين تفضيلات المشروبات التقليدية والحديثة. لا تسلط هذه التفضيل للحليب الضوء على تحول في استهلاك القهوة فحسب، بل تتردد صداها أيضاً مع اتجاهات المشروبات الآسيوية الأوسع، حيث تُعتبر إضافات الألبان مريحة ومفيدة غذائياً.

القطاعات المنكهة في مسار نمو، تتسارع بمعدل نمو سنوي مركب قدره 6.7% حتى عام 2030. يُعزى هذا الارتفاع إلى حد كبير إلى إطلاقات منتجات مبتكرة تتردد صداها مع الأذواق المحلية والفروق الدقيقة الموسمية. على سبيل المثال، طرحت Kudi Coffee عروضاً ذات صلة ثقافية مثل Ejiao Latte، ممزوجة مكونات صينية تقليدية مع أنماط القهوة المعاصرة. في الوقت نفسه، ولدت شراكة Luckin Coffee مع Moutai متغيرات القهوة المنكهة بالكحول، والتي قُوبلت بحماس كبير، حيث بيعت أكثر من 5.4 مليون كوب في يوم الإطلاق. تؤكد مثل هذه الابتكارات في النكهة إدراكاً محورياً بين العلامات التجارية: في مشهد تكون فيه المنافسة السعرية شرسة، التمييز المميز في الطعم هو المفتاح لدفع التجربة والمشتريات المتكررة. بينما لا تزال الملفات العادية والكلاسيكية تحظى بتأييد المتذوقين، تتضاءل حصتها السوقية حيث تأخذ تجربة النكهة مركز الصدارة في تفضيلات المستهلكين.

حسب أساس المكونات: الألبان تقود بينما النباتية تتسارع

في عام 2024، هيمنت الألبان على الإنتاج، محتلة 72% من إجمالي الإنتاج. تدعم هذه الهيمنة سلاسل التوريد الراسخة وقاعدة مستهلكين متزايدة الوعي بالفوائد الصحية للكالسيوم. يعكس الحضور القوي للألبان تفضيلات المستهلكين التقليدية، التي تشكلت على مدى عقود، وكفاءة عمليات التصنيع الراسخة. يؤكد دور الألبان في تطبيقات الأغذية والمشروبات المختلفة موقعها كمكون أساسي في السوق. يسلط الاعتماد المستمر على مكونات الألبان الضوء على قدرة الصناعة على التكيف مع متطلبات المستهلكين المتطورة مع الحفاظ على نقاط قوتها الأساسية.

انتقلت بدائل الحليب النباتي من منتجات مكانة إلى خيارات سائدة، محققة معدل نمو سنوي مركب ملحوظ قدره 6.8%. يقود حليب الشوفان هذا القطاع، مُفضل لطعمه المحايد وتأثيره البيئي الأقل، خاصة من حيث انبعاثات الكربون المنخفضة واستخدام المياه. يبقى حليب الصويا شائعاً بين المستهلكين الواعين بالبروتين، بينما يجذب حليب اللوز الفئات الديموغرافية المهتمة بالصحة الباحثة عن خيارات مغذية. يستفيد المصنعون أيضاً من كريمة جوز الهند لتقديم نكهات استوائية في العروض الموسمية، خاصة مشروبات الصيف. يعكس هذا التنويع داخل القطاع النباتي الطلب المتزايد للمستهلكين على بدائل مستدامة ومبتكرة للمنتجات الألبان التقليدية.

حسب تموضع السعر: هيمنة السوق الشعبي مع نمو القطاع المميز

يحتفظ التموضع السعري الشعبي بحصة سوقية تبلغ 80% في عام 2024، مما يدل على وعي المستهلكين الصينيين بالقيمة وتركيز العلامات التجارية على التسعير المناسب بدلاً من التموضع المميز. تنتج هذه السيطرة على السوق من المنافسة السعرية الفعالة من قبل العلامات التجارية المحلية مثل Cotti Coffee، التي توفر قهوة عالية الجودة بأسعار أقل من المنافسين الدوليين. تسهل استراتيجية السوق الشعبي اختراق السوق السريع واعتماد المستهلكين، وهو أمر حيوي بشكل خاص في سوق حيث يبقى استهلاك القهوة في التطوير مقارنة بعادات شرب الشاي التقليدية.

يُظهر القطاع المميز معدل نمو سنوي مركب قدره 6.2% حتى عام 2030، مما يشير إلى زيادة تطور المستهلكين واستعدادهم للاستثمار في عروض أعلى سعراً. يتوافق هذا النمو مع ارتفاع الدخول بين المهنيين الحضريين وزيادة التقدير لتجارب القهوة المتخصصة. بينما تحافظ ستاربكس على تموضعها المميز رغم الضغوط التنافسية، يُظهر السوق تقسيماً واضحاً. المستهلكون الباحثون عن القيمة يدفعون نمو الحجم، بينما الفئات الديموغرافية المهتمة بالجودة تدعم توسع الهامش. تطبق الشركات الآن استراتيجيات محافظ تتعامل مع كلا القطاعين من خلال خطوط منتجات ومواقع سوق مميزة.

حسب نوع التعبئة: زجاجات PET تهيمن على السوق الموجه للراحة

في عام 2024، استحوذت زجاجات PET على حصة مهيمنة تبلغ 38% من سوق القهوة الجاهزة للشرب في الصين، بفضل قابليتها للنقل وإعادة الإغلاق. تتردد صدى هذه الميزات مع الركاب الحضريين، خاصة أثناء ركوب المترو وفي العمل. زجاجات PET خفيفة الوزن ومقاومة للكسر ومناسبة للاستهلاك أثناء التنقل، مما يجعلها خياراً مفضلاً للمستهلكين ذوي أنماط الحياة المزدحمة. بالإضافة إلى ذلك، طبيعتها القابلة لإعادة الإغلاق تسمح بالتحكم في الحصص ومناسبات استهلاك متعددة، مما يعزز عمليتها. يستفيد المصنعون أيضاً من زجاجات PET للتصاميم المبتكرة وفرص العلامة التجارية، مما يعزز جاذبيتها أكثر. بينما تكافح الزجاجات الزجاجية، المموضعة كعروض مميزة، مع حصة سوق متواضعة رغم عرض منتجاتها المحسن. العلب، رغم براعتها في الحفاظ على برودة المشروبات، تقصر في إعادة الإغلاق، مما يحد من استخدامها لمناسبات شرب متعددة.

تعبئة الكراتين في صعود مطرد، متوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.4% حتى عام 2030. يدعم هذا النمو المخاوف البيئية وتقنية Tetra Pak، التي لا تطيل فقط مدة الصلاحية إلى ستة أشهر بل تقلص أيضاً تكاليف التوزيع عبر التخزين والنقل الفعال. يشهد السوق أيضاً ظهور أشكال مبتكرة مثل الأكياس وأشكال حاوية مميزة، مثل التصاميم المريحة والخيارات أحادية الاستعمال، مؤكدة استجابة الصناعة لأذواق المستهلكين المتطورة. يؤكد تعهد تجار التجزئة بتقليل النفايات البلاستيكية بنسبة 30% بحلول عام 2025 مكانة تعبئة الكراتين كخيار مفضل للمستهلكين الواعين بيئياً. في محاولة لتعزيز جاذبية الكراتين، يدمج المصنعون رموز QR، فاتحين آفاقاً لبرامج ولاء العملاء، والمكافآت القائمة على النقاط، والقسائم الرقمية، وتفاعلات العلامة التجارية الغامرة، نسج المشاركة الرقمية بسلاسة في الحياة اليومية للمستهلك.

حسب قناة التوزيع: متاجر السوبر ماركت تقود بينما الإنترنت يتسارع

تحتفظ متاجر السوبر ماركت والبقالة بحصة سوقية تبلغ 37% في عام 2024، مستفيدة من شبكة البيع بالتجزئة الواسعة في الصين وتفضيل المستهلكين للمنتجات المتاحة بسهولة أثناء الأنشطة اليومية. تعكس هيمنة هذه القناة كيف أصبحت القهوة الجاهزة للشرب مدمجة في عادات التسوق المنتظمة، حيث يشتري المستهلكون القهوة جنباً إلى جنب مع السلع اليومية الأخرى. ينبع نجاح متاجر السوبر ماركت من مواقعها بالقرب من المكاتب ومحاور النقل والمناطق السكنية، مما يلتقط بفعالية كلاً من المشتريات الدافعية والاستهلاك المنتظم.

تُظهر متاجر البيع بالتجزئة عبر الإنترنت أعلى معدل نمو بنسبة 6.5% معدل نمو سنوي مركب حتى عام 2030، مدعومة بالبنية التحتية القوية للتجارة الإلكترونية في الصين وتزايد اعتماد المستهلكين على مشتريات المشروبات الرقمية. يتماشى هذا النمو مع رقمنة البيع بالتجزئة الأوسع ويسمح للعلامات التجارية بالوصول إلى المستهلكين في مدن المستوى الأدنى حيث الحضور المادي لبيع القهوة بالتجزئة محدود. تحافظ السوبرماركت والهايبرماركت على حصة سوقية كبيرة من خلال المشتريات بالجملة والعروض الترويجية، بينما توفر فئة أخرى، بما في ذلك آلات البيع ومتاجر التجزئة في المحطات، الوصول على مدار الساعة. يسلط تطور قنوات التوزيع الضوء على أهمية استراتيجيات القنوات المتعددة، حيث تُظهر قطاعات المستهلكين تفضيلات متفاوتة بناءً على إمكانية الوصول والتسعير واختيار المنتجات.

تحليل الجغرافيا

في عام 2024، تسيطر شرق الصين على حصة سوقية تبلغ 43%، مدفوعة بقطاع شانغهاي المالي القوي وتركز بكين للشركات متعددة الجنسيات، مما يعزز استهلاك القهوة بين المهنيين الحضريين. تعزز ثقافة المقاهي الراسخة في المنطقة وقوة الإنفاق الاستهلاكي العالية تطوير منتجات القهوة المميزة، مما يجعلها مركزاً للابتكار في سوق القهوة الجاهزة للشرب. بالإضافة إلى ذلك، يدعم وجود المستهلكين الأثرياء والتفضيل المتنامي للمشروبات الموجهة للراحة نمو السوق أكثر. ومع ذلك، مع اقتراب المدن الكبرى من التشبع السوقي، يبدأ النمو في التباطؤ، حيث تركز الشركات على الاحتفاظ بالحصة السوقية من خلال تمييز المنتجات واستراتيجيات التسويق المستهدفة. رغم هذه التحديات، تبقى شرق الصين منطقة حيوية للترقية وتوليد الإيرادات المستدامة في قطاع القهوة الجاهزة للشرب.

وسط وغرب الصين تشهد أسرع نمو، مع معدل نمو سنوي مركب متوقع قدره 5.4% حتى عام 2030. ينبع هذا النمو من نجاح العلامات التجارية المحلية في اختراق الأسواق الخدومة بمنتجات قهوة معقولة التكلفة ومتكيفة محلياً تلبي الأذواق والتفضيلات الإقليمية. تتوسع الامتيازات في المنطقة بسرعة، مستفيدة من تكاليف الإيجار المنخفضة والكفاءات التشغيلية للحفاظ على الربحية رغم قيم الشراء الأقل. التحضر المتزايد وارتفاع الدخول المتاحة في هذه المناطق يساهمان أيضاً في نمو الطلب على القهوة الجاهزة للشرب. علاوة على ذلك، الإمكانية غير المستغلة للمنطقة وقدرة العلامات التجارية على تأسيس موطئ قدم قوي في هذه الأسواق الناشئة يجعلانها نقطة تركيز لتوسع السوق طويل المدى وفرص الاستثمار.

المناطق الأخرى، بما في ذلك شمال وجنوب الصين، تُظهر ديناميكيات سوق فريدة تساهم في التنوع الشامل لسوق القهوة الجاهزة للشرب. تستفيد شمال الصين من طلب السياح الروس والكوريين على أصناف القهوة الأقوى، التي تتماشى مع تفضيلات أذواقهم، بينما يدفع الشتاء الطويل الاستهلاك المستمر للاتيه المعلب المستقر على الرف، مضمناً الطلب على مدار السنة. في جنوب الصين، يدعم المناخ الاستوائي استهلاك المشروبات الباردة على مدار السنة، مع الخبرة الدولية في الأغذية والمشروبات التي تعزز عروض المنتجات وتجارب المستهلكين أكثر. انفتاح المنطقة على الاتجاهات العالمية وشبكات التوزيع الراسخة يجعلانها منطقة مفتاحية لتقديم منتجات القهوة الجاهزة للشرب المبتكرة. تسلط هذه التنوعات الإقليمية الضوء على حاجة الشركات لتكييف تسعيرها ونكهاتها وتعبئتها لتلبية التفضيلات وأنماط الاستهلاك المتنوعة عبر سوق القهوة الجاهزة للشرب في الصين، مضمنة النمو المستدام والقدرة التنافسية.

المشهد التنافسي

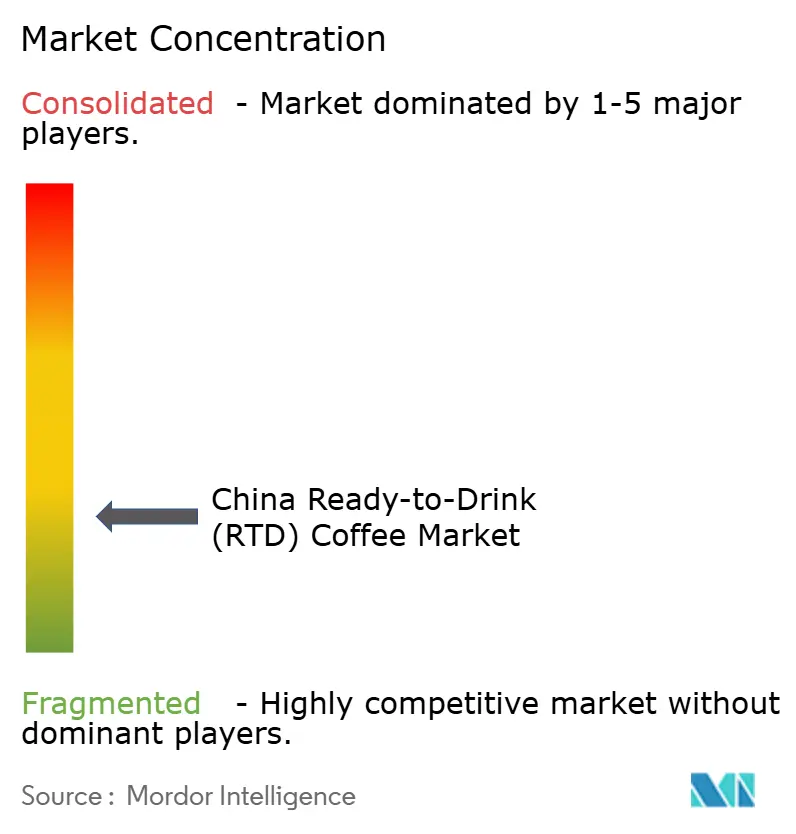

يُظهر سوق القهوة الجاهزة للشرب في الصين تجزئة. استحوذت العلامات التجارية المحلية على حصة سوقية كبيرة من الشركات الدولية من خلال تطبيق استراتيجيات تسعير عدوانية وتطوير منتجات مخصصة لتفضيلات المستهلكين الصينيين، خاصة في مدن المستوى الثاني والثالث. تشمل الشركات العالمية الكبرى العاملة في السوق نستله إس إيه، وسنتوري هولدنجز المحدودة، وريستورانت براندز إنترناشيونال إنك (تيم هورتونز)، ويوني برزيدنت إنتربرايزيز كورب، من بين أخريات.

تطبق الشركات في السوق تكنولوجيا متقدمة لتحسين سلسلة التوريد، وتحليل بيانات العملاء، وأنظمة الإنتاج الآلي، مع زيادة الاستثمارات في قدرات الذكاء الاصطناعي والتعلم الآلي. تقلل هذه التطبيقات التكنولوجية تكاليف العمالة التشغيلية مع الحفاظ على جودة منتج متسقة عبر شبكات البيع بالتجزئة. قللت الشركات الكبرى مثل نستله دورات ابتكار منتجاتها من سنوات إلى شهور لتلبية متطلبات السوق.

يقدم السوق فرصاً من خلال مشروبات القهوة المعززة بالبروتين للمستهلكين الواعين بالصحة، ومتغيرات الكولد برو الخالية من السكر في كراتين 250 مل، وآلات البيع الريفية التي تستخدم صوامع الحبوب كنقاط بيع بالتجزئة آلية. تبقى البيئة التنافسية مكثفة حيث يمول مستثمرو رؤوس الأموال المخاطرة والأسهم الخاصة منتجات ونماذج أعمال متمايزة. يُدفع نمو السوق بزيادة التحضر، وارتفاع الدخول المتاحة، ونمو تفضيل المستهلكين للمشروبات الجاهزة للشرب المريحة، وتوسع استهلاك القهوة الجاهزة للشرب السنوي في المناطق الحضرية.

قادة صناعة القهوة الجاهزة للشرب في الصين

-

نستله إس إيه

-

ريستورانت براندز إنترناشيونال إنك (تيم هورتونز)

-

ذا كوكا كولا كومباني

-

سنتوري هولدنجز المحدودة (بوس كوفي)

-

يوني برزيدنت إنتربرايزيز كورب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت ستاربكس مزيجاً جديداً من القهوة والشاي الجاهزين للشرب في الصين، مع تصميم الزجاجة والهوية البصرية المطورة من قبل وكالة الإبداع ماركس. يجمع المنتج بين مكونات القهوة والشاي المميزة، مما يؤشر دخول الشركة إلى فئة مشروبات القهوة والشاي الجاهزة للشرب الناشئة.

- أبريل 2024: قدمت نستله كوفي ستة منتجات جديدة، معززة عروض تجربة المستهلك. طورت الشركة هذه المنتجات لتلبية أربعة تفضيلات رئيسية للمستهلكين: الانتعاش المستدام، والتجربة الغامرة، ومجموعات النكهات، والخيارات الواعية بالصحة.

- يونيو 2023: أطلقت تيمز الصين مجموعة قهوة جاهزة للشرب بالتعاون مع Oatly. منتجات لاتيه حليب الشوفان ذات العلامة التجارية المشتركة متاحة من خلال منصات التجارة الإلكترونية لكلتا الشركتين ومتاجر تجزئة طرف ثالث مختارة.

نطاق تقرير سوق القهوة الجاهزة للشرب في الصين

القهوة الجاهزة للشرب هي مشروب بارد يأتي معبأً مسبقاً في علبة أو زجاجة وهو خيار إقلاع سريع للغداء. يتم تقسيم سوق القهوة الجاهزة للشرب في الصين حسب نوع التعبئة وقناة التوزيع. بناءً على نوع التعبئة، يتم تقسيم السوق إلى زجاجات وعلب وأنواع تعبئة أخرى. بناءً على قناة التوزيع، يتم تقسيم السوق إلى سوبرماركت/هايبرماركت، متاجر السوبر ماركت، قنوات خدمة الطعام، متاجر البيع بالتجزئة عبر الإنترنت، وقنوات توزيع أخرى. يقدم التقرير حجم السوق والتنبؤات بالقيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| قهوة كولد برو جاهزة للشرب |

| لاتيه مثلج/كابتشينو |

| قهوة نيترو جاهزة للشرب |

| قهوة جاهزة للشرب وظيفية/معززة بالبروتين |

| عادي/كلاسيكي |

| منكه |

| قائم على الألبان |

| حليب نباتي |

| شعبي |

| مميز |

| زجاجات | زجاجات زجاجية |

| زجاجات PET | |

| علب | |

| كراتين | |

| أخرى |

| سوبرماركت/هايبرماركت |

| متاجر السوبر ماركت والبقالة |

| متاجر البيع بالتجزئة عبر الإنترنت |

| أخرى (آلات البيع، متاجر المحطات، إلخ) |

| شرق الصين |

| جنوب الصين |

| شمال وشمال شرق الصين |

| وسط وغرب الصين |

| حسب نوع المنتج | قهوة كولد برو جاهزة للشرب | |

| لاتيه مثلج/كابتشينو | ||

| قهوة نيترو جاهزة للشرب | ||

| قهوة جاهزة للشرب وظيفية/معززة بالبروتين | ||

| حسب ملف النكهة | عادي/كلاسيكي | |

| منكه | ||

| حسب أساس المكونات | قائم على الألبان | |

| حليب نباتي | ||

| حسب تموضع السعر | شعبي | |

| مميز | ||

| حسب نوع التعبئة | زجاجات | زجاجات زجاجية |

| زجاجات PET | ||

| علب | ||

| كراتين | ||

| أخرى | ||

| حسب قناة التوزيع | سوبرماركت/هايبرماركت | |

| متاجر السوبر ماركت والبقالة | ||

| متاجر البيع بالتجزئة عبر الإنترنت | ||

| أخرى (آلات البيع، متاجر المحطات، إلخ) | ||

| حسب المنطقة | شرق الصين | |

| جنوب الصين | ||

| شمال وشمال شرق الصين | ||

| وسط وغرب الصين | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق القهوة الجاهزة للشرب في الصين؟

تُقدر قيمته بـ 1.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 1.64 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 2.24%.

أي منطقة تقود مبيعات القهوة الجاهزة للشرب في الصين؟

تقود شرق الصين بحصة سوقية 43%، مدفوعة أساساً بشانغهاي وبكين.

أي قطاع منتجات يتوسع بأسرع وتيرة؟

قهوة الكولد برو الجاهزة للشرب هي الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 4.5% حتى عام 2030.

أي شكل تعبئة يُظهر أعلى نمو؟

الكراتين، بفضل الجاذبية الاستدامة، تنمو بمعدل نمو سنوي مركب قدره 4.4%، حتى لو كانت زجاجات PET لا تزال تهيمن على المبيعات الإجمالية.

آخر تحديث للصفحة في: