حجم وحصة سوق نظام إدارة الكربون

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

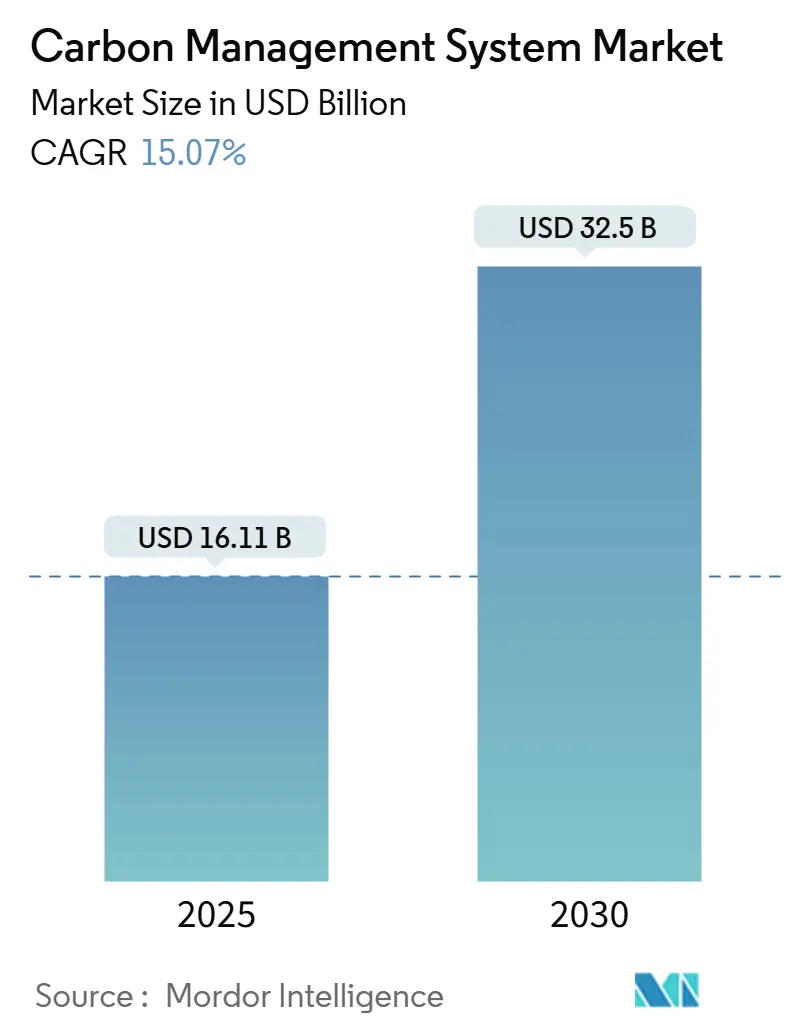

| حجم السوق (2025) | 16.11 مليار دولار أمريكي |

| حجم السوق (2030) | 32.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.07% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام إدارة الكربون من قبل Mordor Intelligence

تبلغ قيمة حجم سوق نظام إدارة الكربون 16.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 32.50 مليار دولار أمريكي بحلول عام 2030، بتوسع بمعدل نمو سنوي مركب قدره 15.07%. يعكس هذا المسار التقارب الاستراتيجي للتفويضات التنظيمية، والتزامات المؤسسات بصافي الانبعاثات الصفرية، والتقدم السريع في تحليلات البيانات المدعومة بالذكاء الاصطناعي التي تعمل على تحويل تتبع الانبعاثات من نشاط اختياري إلى وظيفة أعمال أساسية. التدقيق المتزايد من قواعد مخاطر المناخ التابعة للجنة الأوراق المالية والبورصات في الولايات المتحدة وتوجيه التقارير المستدامة للشركات في الاتحاد الأوروبي يجبر الشركات على اعتماد منصات محاسبة كربون بدرجة المراجعة التي تتكامل مباشرة مع أنظمة تخطيط موارد المؤسسة والمشتريات وإدارة الطاقة. تبقى الشركات الكبيرة المشترين الرئيسيين، ومع ذلك فإن الاعتماد يتسارع بين المؤسسات الصغيرة والمتوسطة بفضل عروض البرمجيات كخدمة المبسطة وحوافز التمويل الأخضر. يهيمن النشر السحابي لأنه يوفر قابلية التوسع والتشغيل البيني المطلوبين لاستيعاب بيانات النطاق 3 التفصيلية من الموردين في الوقت الفعلي. تتزايد شدة المنافسة حيث يقوم بائعو البرمجيات الراسخون بدمج وحدات الكربون في مجموعات المنتجات الحالية بينما يتمايز المختصون من خلال التحليلات الخاصة بالقطاع وقدرات الائتمان المرمز. تستند فرصة السوق قريبة المدى إلى حقيقة أن 10% فقط من الشركات تقيس انبعاثات غازات الدفيئة بشكل شامل حاليًا، مما يخلق دورة استبدال تكنولوجيا كبيرة.[1]لجنة الأوراق المالية والبورصات، "لجنة الأوراق المالية والبورصات تعتمد قواعد لتعزيز ومعايرة الإفصاحات المتعلقة بالمناخ،" لجنة الأوراق المالية والبورصات الأمريكية، sec.gov

النقاط الرئيسية للتقرير

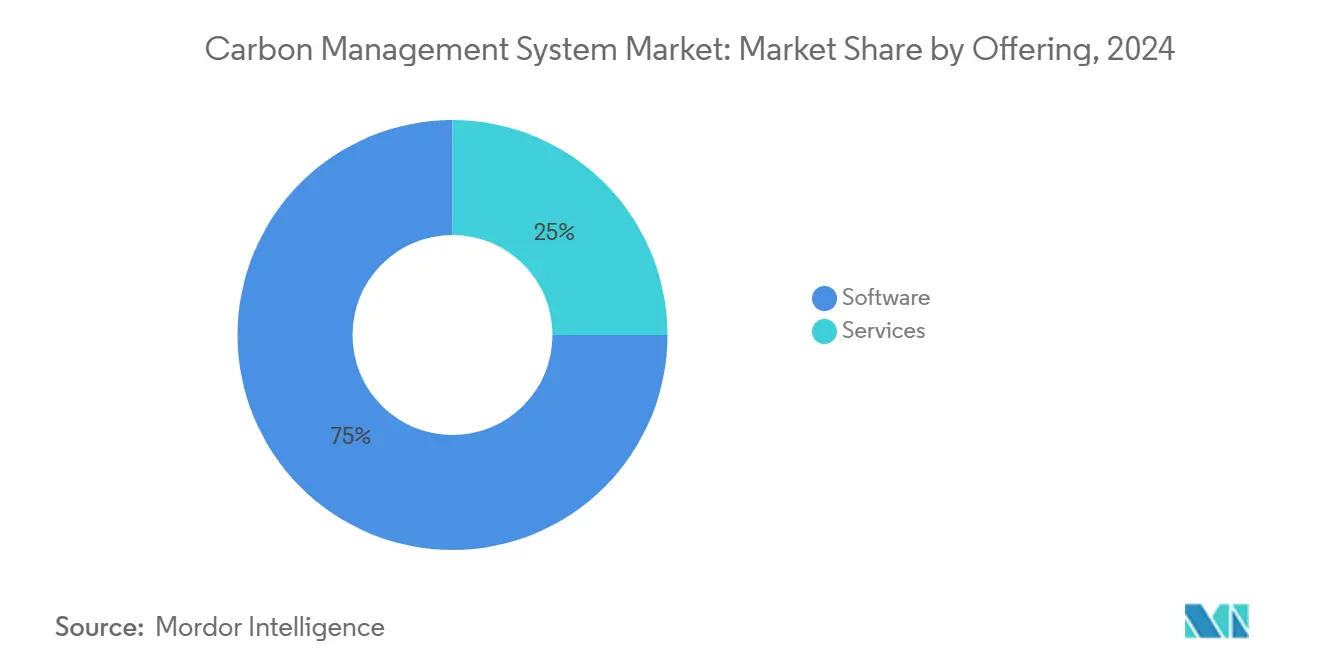

- حسب العرض، استحوذت البرمجيات على 75% من حصة سوق نظام إدارة الكربون في عام 2024، بينما من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 15.2% حتى عام 2030.

- حسب نمط النشر، استحوذت الحلول السحابية على 68% من حصة الإيرادات لحجم سوق نظام إدارة الكربون في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 16.4%.

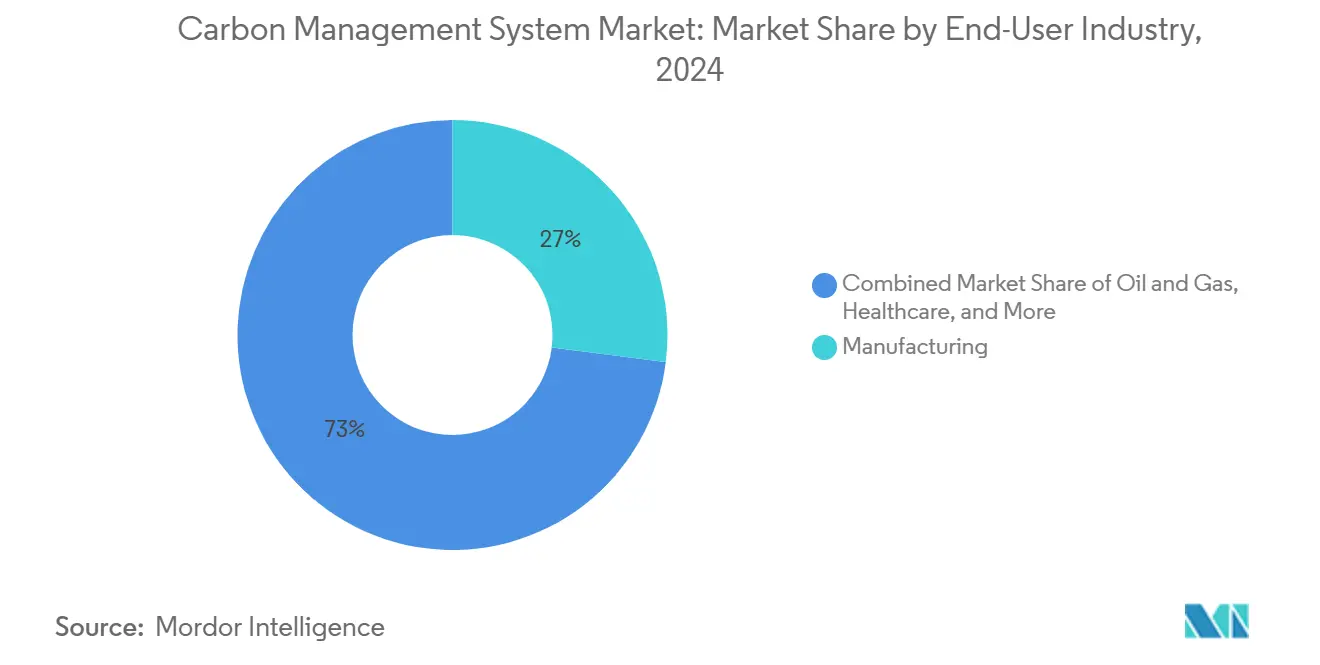

- حسب صناعة المستخدم النهائي، تصدر التصنيع بـ 27% من حصة سوق نظام إدارة الكربون في عام 2024؛ من المتوقع أن تسجل النقل واللوجستيات أسرع معدل نمو سنوي مركب بنسبة 15.3% حتى عام 2030.

- حسب حجم المؤسسة، مثلت المؤسسات الكبيرة 61.3% من إيرادات عام 2024، بينما من المقرر أن تتقدم المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 16.8% خلال فترة التوقع.

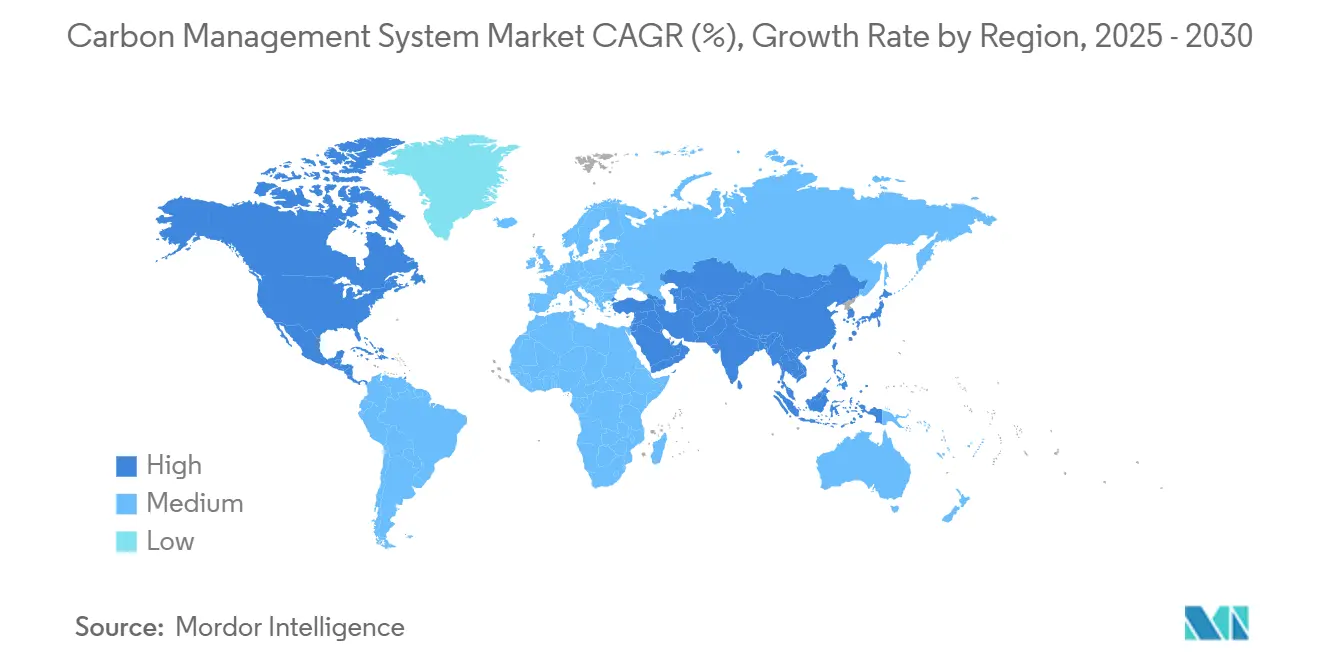

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 41% من إيرادات عام 2024، بينما من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 16.9% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لنظام إدارة الكربون

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح الكشف عن الكربون الأكثر صرامة | +4.2% | الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| التزامات الشركات بصافي الانبعاثات الصفرية | +3.8% | الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| توفير التكاليف من مشاريع كفاءة الطاقة | +2.9% | عالمي | المدى القصير (≤ سنتان) |

| تناسق بيانات النطاق 3 المدفوع بالذكاء الاصطناعي | +2.1% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح الكشف عن الكربون الأكثر صرامة تحفز الاعتماد المنهجي

تلزم قواعد مخاطر المناخ لعام 2024 التابعة للجنة الأوراق المالية والبورصات الشركات العامة بالكشف عن انبعاثات النطاق 1 و2 في الملفات، مما يخلق متطلب امتثال فعلي لأنظمة محاسبة الكربون الجاهزة للمراجعة. في الوقت نفسه، سيجبر توجيه التقارير المستدامة للشركات في الاتحاد الأوروبي حوالي 50,000 شركة على البدء في تقديم تقارير بيانات النطاق 3 في عام 2025، مع غرامات كبيرة لعدم الامتثال. تقدم أستراليا واليابان وكندا أطر عمل مماثلة تمدد الالتزامات عبر سلسلة التوريد، مما يحفز الاستثمارات الاستباقية في تكنولوجيا إدارة الكربون حتى بين الموردين غير الخاضعين للتنظيم المباشر. مجتمعة، تزيل هذه اللوائح أي غموض متبقٍ حول ما إذا كان يجب التقاط بيانات الانبعاثات وفقًا لمعايير البيانات المالية وتحول سوق نظام إدارة الكربون إلى فئة برمجيات إلزامية.

التزامات الشركات بصافي الانبعاثات الصفرية تسرع تكامل المنصات

اعتمد أكثر من 1,000 شركة متعددة الجنسيات أهدافًا قائمة على العلم تتطلب تقدمًا سنويًا نحو مسارات 1.5 درجة مئوية.[2]مبادرة الأهداف القائمة على العلم، "الشركات التي تتخذ إجراءات،" مبادرة الأهداف القائمة على العلم، sciencebasedtargets.orgعلى سبيل المثال، خفضت Cardinal Health انبعاثات النطاق 1 و2 بنسبة 17% بحلول السنة المالية 2024 بعد دمج برمجيات الكربون مع مستودع بيانات المؤسسة الخاص بها. التزامات مماثلة من Novo Nordisk وGE HealthCare توضح كيف ترتبط منصات الانبعاثات مباشرة بالمشتريات واللوجستيات وتخطيط البحث والتطوير لإعلام خرائط طريق إزالة الكربون الاستراتيجية. تعزز هذه البرامج على مستوى المؤسسة الطلب على الحلول التي يمكنها ربط البيانات التشغيلية والمالية، ودعم نمذجة السيناريو، وتوليد إفصاحات بدرجة المستثمرين.

توفير التكاليف من كفاءة الطاقة والهجرة السحابية

يحقق العملاء الصناعيون تخفيضات مضاعفة في إنفاق الطاقة من خلال إقران أجهزة استشعار إنترنت الأشياء مع تحليلات التعلم الآلي التي تشير إلى عدم كفاءة أنظمة التدفئة والتهوية وتكييف الهواء واختناقات الإنتاج. يؤدي التحول من النشر المحلي إلى النشر السحابي إلى تقليل التكلفة الإجمالية للملكية من خلال إزالة الحاجة إلى خوادم محلية مع تمكين التحديثات المستمرة للبرمجيات. تساعد المدخرات التشغيلية الناتجة في تعويض رسوم الترخيص والتنفيذ، مما يسرع تحويل الصفقات بين المشترين الحساسين للتكلفة.

تناسق بيانات النطاق 3 المدفوع بالذكاء الاصطناعي يفتح التمويل البيئي والاجتماعي والحوكمي

يعمل الذكاء الاصطناعي ومعالجة اللغة الطبيعية على تبسيط تجميع فواتير المستوى الموردين وبوالص الشحن وسجلات المرافق، مما يمكّن من حساب انبعاثات النطاق 3 في الوقت الفعلي تقريبًا. تعزز سلامة البيانات المحسنة إصدار قروض مرتبطة بالاستدامة تكافئ إزالة الكربون المتحققة، مما يفتح قنوات رأسمال جديدة للشركات التي يمكنها توثيق التقدم. يؤكد برنامج وزارة الطاقة البالغ 3.1 مليار دولار أمريكي لنشر مراكز التقاط الهواء المباشر الإقليمية على الرابط بين البيانات التفصيلية والتمويل العام وأسواق ائتمان الكربون الناشئة.[3]وزارة الطاقة، "وزارة الطاقة تعلن عن 3.1 مليار دولار لتقنيات إدارة الكربون،" وزارة الطاقة الأمريكية، energy.gov

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التنفيذ والتكامل العالية للمؤسسات الصغيرة والمتوسطة | -2.3% | الأسواق النامية | المدى القصير (≤ سنتان) |

| فجوات دقة البيانات والمعايرة | -1.8% | العمليات متعددة الجنسيات | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التنفيذ العالية تخلق حواجز اعتماد للمؤسسات الصغيرة والمتوسطة

تتراوح رسوم الترخيص النموذجية لبرمجيات الكربون للمؤسسات من منتصف الخمسة إلى منتصف الستة أرقام سنويًا، مما يضعها خارج متناول العديد من المؤسسات الصغيرة والمتوسطة. الخبرة الداخلية المحدودة والبيانات المجزأة تزيد من تكاليف الاستشارة. يمكن للأدوات المالية الخضراء تحمل المصروفات، ومع ذلك يبقى الامتصاص متواضعًا في الأسواق الناشئة حيث يكون الوصول إلى الائتمان مقيدًا. يستجيب البائعون بعروض معيارية، ادفع كما تنمو، لكن النمو قريب المدى لسوق نظام إدارة الكربون بين الشركات الأصغر سيبقى حساسًا للسعر.

تحديات معايرة البيانات تعيق التكامل عبر المنصات

تعتمد الشركات العالمية على قواعد بيانات عوامل الانبعاث المختلفة التي تحتفظ بها وكالات مثل وكالة حماية البيئة الأمريكية ووزارة الأعمال والطاقة والاستراتيجية الصناعية في المملكة المتحدة. يمكن أن تؤدي الاختلافات في المنهجية إلى حسابات بصمة مختلفة ماديًا للأنشطة المتطابقة، مما يعقد الضمان ويقوض ثقة المستثمرين. تُظهر تجارب البلوك تشين، بما في ذلك دفتر الأستاذ القائم على التحقق من Oxy لمرفق التقاط الهواء المباشر، وعدًا بمسارات مراجعة غير قابلة للتغيير، ومع ذلك فإن الاعتماد على مستوى الصناعة لا يزال في مرحلة مبكرة.

تحليل القطاعات

حسب العرض: هيمنة البرمجيات تلتقي نمو الخدمات

استحوذت البرمجيات على 75% من إيرادات عام 2024 حيث سعت المؤسسات إلى منصات شاملة تجمع بين استيعاب البيانات ومحاسبة الكربون والتحليلات التنبؤية في واجهة واحدة. من المتوقع أن يرتفع حجم سوق نظام إدارة الكربون المنسوب إلى البرمجيات من 12.1 مليار دولار أمريكي في عام 2025 إلى 23.9 مليار دولار أمريكي بحلول عام 2030. تمكن مراقبة الانبعاثات المستمرة ولوحات المعلومات في الوقت الفعلي فرق الإدارة من ربط إجراءات التخفيف مباشرة بالنتائج المالية، مما يعزز الأهمية الاستراتيجية للبرمجيات.

تتزايد إيرادات الخدمات بمعدل نمو سنوي مركب قدره 15.2% حيث تصارع المؤسسات مع تعقيد جمع بيانات النطاق 3 ورسم الخرائط التنظيمية. تدمج الشركات الاستشارية عوامل خاصة بالصناعة وتصمم برامج إدارة التغيير التي تسرع اعتماد المستخدمين. خلال فترة التوقع، من المتوقع أن تمثل حزم البرمجيات-زائد-الخدمات المتكاملة نموذج الشراء المهيمن داخل سوق نظام إدارة الكربون.

حسب نمط النشر: تسريع التحول السحابي

استحوذت الحلول السحابية على 68% من إنفاق عام 2024، مما يعكس تفضيل ميزانية تكنولوجيا المعلومات للاشتراكات القائمة على المصروفات التشغيلية والحاجة إلى قابلية توسع لا محدودة تقريبًا لمعالجة بيانات سلسلة التوريد التفصيلية. من المتوقع أن تصل حصة سوق نظام إدارة الكربون السحابي إلى 74% بحلول عام 2030، مدعومة بشراكات موفري الخدمات السحابية الفائقة التي توفر خيارات إقامة بيانات آمنة ومتوافقة إقليميًا.

تستمر المنصات المحلية بين القطاعات الخاضعة للتنظيم الشديد، بما في ذلك الدفاع والمرافق، حيث تسود قواعد سيادة البيانات. تكتسب البنى المختلطة زخمًا، مما يسمح للبيانات الحساسة بالبقاء وراء جدار الحماية بينما تستفيد من التحليلات السحابية للتقارير العالمية. يستثمر البائعون بكثافة في بنى الثقة الصفرية لمواجهة المخاطر الإلكترونية المتزايدة المرتبطة بإفصاحات البيئة والمجتمع والحوكمة.

حسب التطبيق: إدارة الطاقة تقود، الاستدامة تتزايد

ساهمت وحدات إدارة الطاقة بـ 32.5% من إيرادات عام 2024 لأن استهلاك الوقود المباشر والكهرباء يحرك الجزء الأكبر من انبعاثات النطاق 1 و2. من المتوقع أن يتوسع حجم سوق نظام إدارة الكربون لتطبيقات إدارة الطاقة بمعدل نمو سنوي مركب قدره 13.1% حتى عام 2030 حيث ينشر العملاء الصناعيون موازنة الأحمال المحسنة بالذكاء الاصطناعي ويتحولون إلى اتفاقيات شراء طاقة الطاقة المتجددة.

تطبيقات تقارير الاستدامة هي حالة الاستخدام الأسرع نموًا، تتقدم بمعدل نمو سنوي مركب قدره 14.1%. المستشفيات المعترف بها من قبل الجمعية الأمريكية لهندسة الرعاية الصحية تنسب إلى لوحات معلومات الانبعاثات الآلية تقليل طاقة التعقيم بما يصل إلى 18%. تصبح الوحدات المتكاملة للنفايات والمياه والتنوع الحيوي معيارية، مما يشير إلى تحول السوق من حاسبات الكربون أحادية الغرض نحو مجموعات إدارة البيئة متعددة التأثير.

حسب صناعة المستخدم النهائي: هيمنة التصنيع، تحول النقل

استحوذ التصنيع على 27% من إيرادات عام 2024 بسبب كثافة الطاقة العالية والتعرض لسلسلة التوريد العالمية. يستمر سوق نظام إدارة الكربون في لعب دور محوري في تمكين التوائم الرقمية التي تحاكي خيارات التخفيف على مستوى المصنع ومقايضات النفقات الرأسمالية. تشير AtkinsRéalis إلى أن ورش العمل في المرحلة المبكرة للتصميم ساعدت في خفض تقديرات الكربون المجسد في مشروع صناعي كبير بنسبة 15%.

النقل واللوجستيات هو القطاع الأسرع نموًا بمعدل نمو سنوي مركب قدره 15.3%. أظهرت برمجيات إدارة الأسطول المتكاملة مع منصات الكربون تخفيضات في استهلاك الوقود بنسبة 15% من خلال تحسين التوجيه وعوامل الحمولة. تقوم شركات الطيران وخطوط الشحن بطبقات شراء وقود الطيران المستدام والميثانول الأخضر في لوحات المعلومات حتى تتمكن فرق المشتريات من التوفيق بين التكلفة والتوافر والائتمانات التنظيمية في رؤية موحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: قيادة المؤسسات، تسريع المؤسسات الصغيرة والمتوسطة

المؤسسات التي تزيد إيراداتها عن مليار دولار أمريكي ولدت 61.3% من مبيعات عام 2024، مدفوعة بالعمليات متعددة المواقع والنشاط المساهمي ومتطلبات الضمان. على سبيل المثال، تستهدف GE HealthCare تخفيضًا مطلقًا بنسبة 42% في انبعاثات النطاق 1 و2 بحلول عام 2030 وتعتمد على خطوط بيانات آلية للتحقق من التقدم.

المؤسسات الصغيرة والمتوسطة، رغم كونها أصغر في الإنفاق الإجمالي، تسجل أسرع نمو. تشير اللجنة الاقتصادية لآسيا والمحيط الهادئ إلى أن البنوك الإقليمية أطلقت خطوط ائتمان مخصصة تستثمر تخفيضات الانبعاثات المتحققة، مما يساعد المؤسسات الصغيرة والمتوسطة على تعويض تكاليف البرمجيات.[4]لجنة الأمم المتحدة الاقتصادية والاجتماعية لآسيا والمحيط الهادئ، "مراجعة 2024 لطموح المناخ في آسيا والمحيط الهادئ،" لجنة الأمم المتحدة الاقتصادية والاجتماعية لآسيا والمحيط الهادئ، unescap.orgيقدم البائعون واجهات برمجة تطبيقات خفيفة الوزن وقوالب تقارير جاهزة لتقليل حواجز الاعتماد.

التحليل الجغرافي

تصدرت أمريكا الشمالية جدول إيرادات الدوري بحصة 41% في عام 2024، مدعومة بقاعدة إفصاح لجنة الأوراق المالية والبورصات ونظام بيئي ناضج من المستثمرين الواعين بالبيئة والمجتمع والحوكمة. يحفز برنامج وزارة الطاقة متعدد المليارات لالتقاط الكربون الطلب على المنصات من خلال مطالبة الفائزين بالجوائز بإثبات القياس والتحقق الشفاف.[5]وزارة الطاقة، "وزارة الطاقة تعلن عن 3.1 مليار دولار أمريكي لتقنيات إدارة الكربون،" وزارة الطاقة الأمريكية، energy.govيشجع نظام تسعير الكربون الفيدرالي الكندي الشركات عبر الحدود على معايرة جمع البيانات تحسبًا لضرائب تعديل الحدود.

يتوسع سوق نظام إدارة الكربون بأسرع معدل في منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 16.9%. يغطي نظام تداول الانبعاثات الوطني في الصين الآن قطاع الطاقة ومن المتوقع أن يشمل الأسمنت والصلب، مما يخلق حاجة ملحة للمصالحة الآلية للمخصصات. يفرض قانون التحول الأخضر في اليابان إفصاحات الشركات التي تعكس متطلبات توجيه التقارير المستدامة للشركات، بينما يواجه الموردون الإقليميون ضغط تحسين النطاق من المشترين متعددي الجنسيات.

تبقى أوروبا مركزًا للابتكار بفضل توجيه التقارير المستدامة للشركات، لكن النمو قصير المدى معتدل بسبب تأجيلات التنفيذ الممنوحة من خلال حزمة شاملة لعام 2025. حتى مع الراحة لمدة عامين، يجب على الشركات التي توظف أكثر من 1,000 موظف أن تعد بيانات استدامة مراجعة، مما يحافظ على الطلب المستقر على برمجيات إدارة الكربون.

المشهد التنافسي

سوق نظام إدارة الكربون مجزأ بشكل متوسط. تستفيد SAP وMicrosoft وIBM من قواعد تخطيط موارد المؤسسة المثبتة للبيع المتقاطع لوحدات الانبعاثات، مما يضمن تجديدات المؤسسة مع أدنى مخاطر تحويل. قرار Microsoft الاستراتيجي لدمج تحليلات النطاق 3 أصليًا في Power BI يؤكد الاتجاه نحو توحيد المنصات.

المتخصصون الخالصون مثل Persefoni وWatershed يركزون على دورات التنفيذ السريعة ورسم الخرائط التنظيمية المعدة مسبقًا. تتمايز Sinai Technologies من خلال منحنيات تكلفة التخفيف الحدية المخصصة للصناعة الثقيلة. تحدد الشراكات أيضًا المشهد: تشارك SAP في تأسيس شراكة شفافية الكربون لتسهيل تبادل بيانات الموردين، بينما تتعاون Google Cloud مع Oxy لتشغيل رموز ائتمان الكربون على بلوك تشين مفتوح.

تتسخن أنشطة عمليات الدمج والاستحواذ حيث يتطلع المستثمرون إلى إنشاء مجموعات البيئة والمجتمع والحوكمة كاملة المكدس التي تجمع بين محاسبة الكربون ونماذج مخاطر المناخ ومكاتب تداول السوق الطوعية. يحتفظ البائعون الذين يدمجون وظائف الائتمان المرمز بميزة تنافسية حيث تبدأ الشركات في استثمار التخفيضات الفائضة في دفاتر الأستاذ العامة.

قادة صناعة نظام إدارة الكربون

-

Simble Solutions Ltd

-

IBM Corporation

-

ENGIE Impact

-

GreenStep Solutions Inc.

-

SAP SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أصدرت المفوضية الأوروبية حزمة توجيه التقارير المستدامة للشركات الشاملة، مما قلل نطاق التقارير الإلزامية للكيانات الأصغر مع الحفاظ على الإفصاحات الأساسية للشركات التي تضم أكثر من 1,000 موظف.

- يناير 2025: خصصت وزارة الطاقة الأمريكية 3.1 مليار دولار أمريكي لمشاريع إدارة الكربون، بما في ذلك أربعة مراكز التقاط الهواء المباشر تستهدف كل منها مليون طن من ثاني أكسيد الكربون سنويًا على الأقل.

- أكتوبر 2024: أكملت Oxy التخطيط لأكبر مرفق التقاط الهواء المباشر في العالم في حوض بيرميان لتوريد مادة ثاني أكسيد الكربون الأولية للمواد الكيميائية منخفضة الكربون

- سبتمبر 2024: سمت الجمعية الأمريكية لهندسة الرعاية الصحية 21 مستشفى كأبطال الاستدامة، مما يعكس اعتماد الرعاية الصحية المتنامي لبرمجيات الكربون.

نطاق تقرير السوق العالمي لنظام إدارة الكربون

إدارة الكربون هي إدارة انبعاثات الكربون المرتبطة بالعمل. وهي تنطبق على مجموعة واسعة من أنشطة الأعمال والمنتجات والخدمات ويمكن أن تختلف اعتمادًا على حجم الشركة والقطاع الذي تعمل فيه المؤسسة.

يتم تقسيم سوق نظام إدارة الكربون حسب العرض (البرمجيات والخدمات)، التطبيق (الطاقة، إدارة غازات الدفيئة، إدارة جودة الهواء، الاستدامة، والتطبيقات الأخرى)، القطاعات العمودية للمستخدم النهائي (النفط والغاز، التصنيع، الرعاية الصحية، تكنولوجيا المعلومات والاتصالات، والقطاعات العمودية الأخرى للمستخدم النهائي)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| القائم على السحابة |

| المحلي |

| الطاقة |

| إدارة غازات الدفيئة |

| إدارة جودة الهواء |

| الاستدامة |

| التطبيقات الأخرى |

| النفط والغاز |

| التصنيع |

| الرعاية الصحية |

| تكنولوجيا المعلومات والاتصالات |

| الطاقة والمرافق |

| النقل واللوجستيات |

| البناء والبنية التحتية |

| الصناعات الأخرى |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| منطقة آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| أستراليا ونيوزيلندا | ||

| باقي منطقة آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب العرض | البرمجيات | ||

| الخدمات | |||

| حسب نمط النشر | القائم على السحابة | ||

| المحلي | |||

| حسب التطبيق | الطاقة | ||

| إدارة غازات الدفيئة | |||

| إدارة جودة الهواء | |||

| الاستدامة | |||

| التطبيقات الأخرى | |||

| حسب صناعة المستخدم النهائي | النفط والغاز | ||

| التصنيع | |||

| الرعاية الصحية | |||

| تكنولوجيا المعلومات والاتصالات | |||

| الطاقة والمرافق | |||

| النقل واللوجستيات | |||

| البناء والبنية التحتية | |||

| الصناعات الأخرى | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| منطقة آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| رابطة أمم جنوب شرق آسيا | |||

| أستراليا ونيوزيلندا | |||

| باقي منطقة آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق نظام إدارة الكربون بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 32.5 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 15.07%.

أي نمط نشر يتوسع بأسرع معدل؟

النشر السحابي يتقدم بمعدل نمو سنوي مركب قدره 16.4% بسبب قابليته للتوسع ومرونة التكامل.

لماذا من المتوقع أن تعتمد المؤسسات الصغيرة والمتوسطة منصات الكربون بسرعة أكبر الآن؟

أدوات البرمجيات كخدمة المبسطة والوصول المتزايد إلى التمويل الأخضر يقللان حواجز التكلفة والخبرة للمؤسسات الصغيرة والمتوسطة.

كيف تؤثر التفويضات التنظيمية على قرارات الشراء؟

تتطلب قواعد لجنة الأوراق المالية والبورصات وتوجيه التقارير المستدامة للشركات بيانات انبعاثات بدرجة المراجعة، مما يجعل برمجيات الكربون ضرورة امتثال للشركات المدرجة.

أي صناعات المستخدم النهائي تقدم أعلى إمكانات نمو؟

النقل واللوجستيات هو القطاع الأسرع نموًا حيث تصبح إزالة الكربون من سلسلة التوريد عاملاً تمايزيًا تنافسيًا.

ما دور الذكاء الاصطناعي في إدارة الانبعاثات؟

يعمل الذكاء الاصطناعي على أتمتة تناسق بيانات النطاق 3، ويحسن الدقة، ويدعم التمويل المرتبط بالبيئة والمجتمع والحوكمة من خلال توليد رؤى بدرجة المستثمرين.

آخر تحديث للصفحة في: