حجم وحصة سوق أجهزة الاستشعار الغازية في الولايات المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

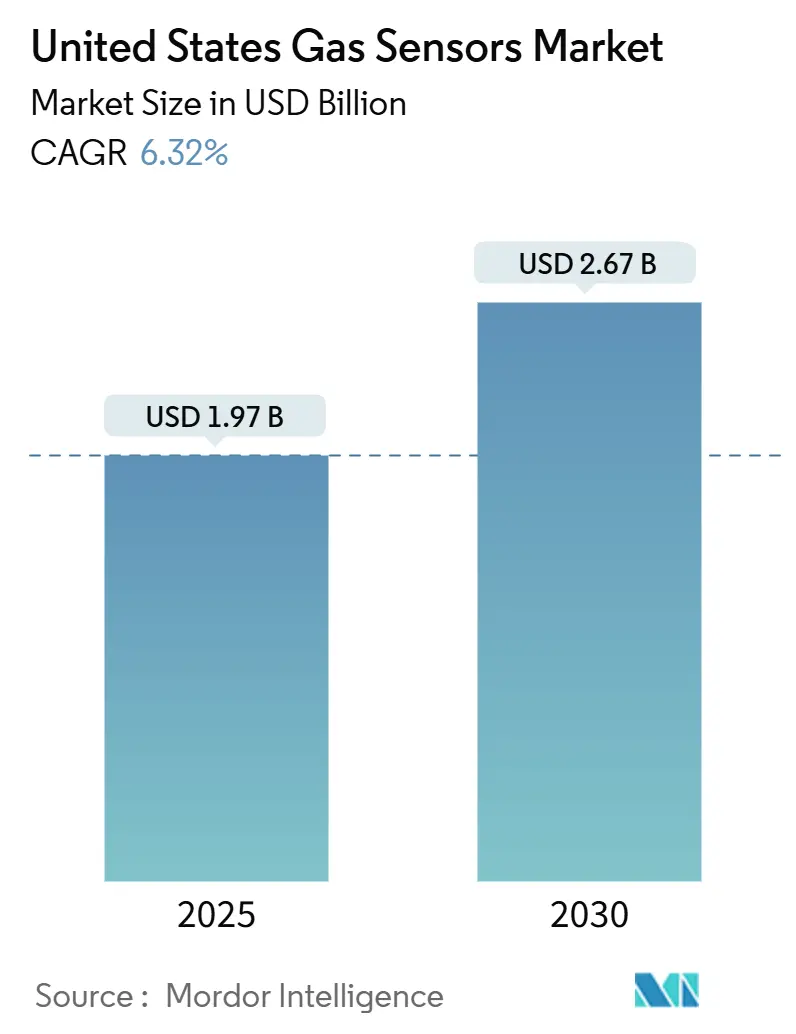

| حجم السوق (2025) | 1.97 مليار دولار أمريكي |

| حجم السوق (2030) | 2.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.32% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستشعار الغازية في الولايات المتحدة بواسطة مردور إنتليجنس

يُقدر حجم سوق أجهزة الاستشعار الغازية في الولايات المتحدة بـ 1.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.67 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.32%. يتواصل الطلب من خلال قوانين السلامة الفيدرالية التي تدفع المصانع والمصافي لتركيب أنظمة كشف التسريبات المستمرة، بينما معايير التهوية الأصرم لـ ASHRAE تمدد الاعتماد عبر المباني التجارية. الأجهزة اللاسلكية والجاهزة لإنترنت الأشياء تكتسب بسرعة الحظوة حيث تقلل الشبكات منخفضة الطاقة تكاليف التركيب وتمكن التشخيص عن بُعد الذي يحسن وقت التشغيل. تحليلات الذكاء الاصطناعي الحافي تعمل الآن مباشرة على عقدة الاستشعار، وتحول البيانات الخام إلى تنبيهات فورية تساعد في منع الحوادث المكلفة. [2]موظفو وكالة حماية البيئة، "السيطرة على تلوث الهواء من عمليات النفط والغاز الطبيعي،" وكالة حماية البيئة الأمريكية، epa.gov طرح البنية التحتية للهيدروجين يخلق موجة من الطلبات لأجهزة الكشف فائقة الحساسية، والتصاميم المعتمدة على MEMS تقلل متطلبات الحجم والطاقة، مما يفتح استخدامات جديدة في الأجهزة القابلة للارتداء ومعدات السلامة المحمولة. الشدة التنافسية معتدلة: قادة السلامة المتنوعون ما زالوا يهيمنون على مجالات العمليات الحرجة، لكن المتخصصين في أشباه الموصلات يقطعون حصة بمنصات مدمجة مدفوعة بالبرمجيات. [1]موظفو OSHA، "معيار التواصل حول المخاطر؛ القاعدة النهائية،" إدارة السلامة والصحة المهنية، osha.gov

النتائج الرئيسية للتقرير

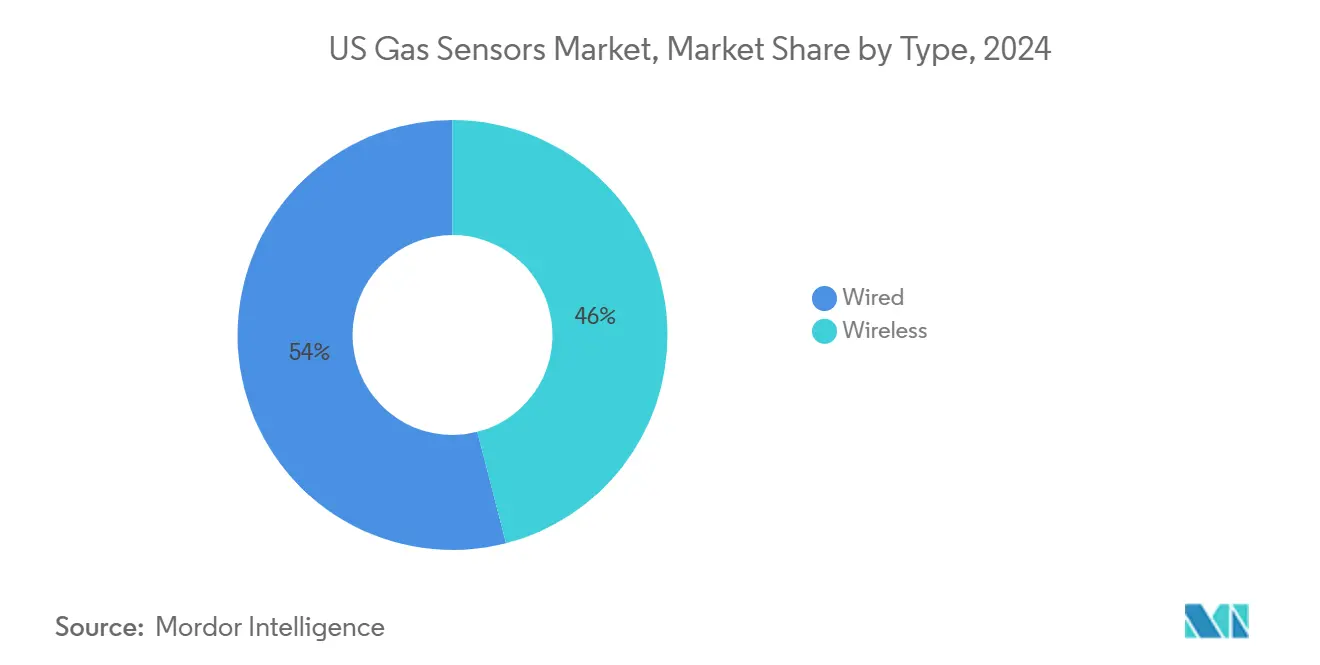

- حسب نوع الاتصال، احتل القطاع السلكي 54% من حصة سوق أجهزة الاستشعار الغازية في الولايات المتحدة في عام 2024، بينما من المتوقع أن تنمو الأجهزة اللاسلكية بمعدل نمو سنوي مركب قدره 11.5% حتى عام 2030.

- حسب نوع الغاز، قادت أجهزة استشعار أول أكسيد الكربون بحصة 28% في عام 2024؛ من المتوقع أن تتوسع أجهزة استشعار الهيدروجين بمعدل نمو سنوي مركب قدره 14.8% حتى عام 2030.

- حسب التقنية، شكلت أجهزة الاستشعار الكهروكيميائية 31.5% من حجم سوق أجهزة الاستشعار الغازية في الولايات المتحدة في عام 2024، بينما من المتوقع أن تزيد منصات MEMS MOS بمعدل نمو سنوي مركب قدره 13.2% بين عامي 2025 و2030.

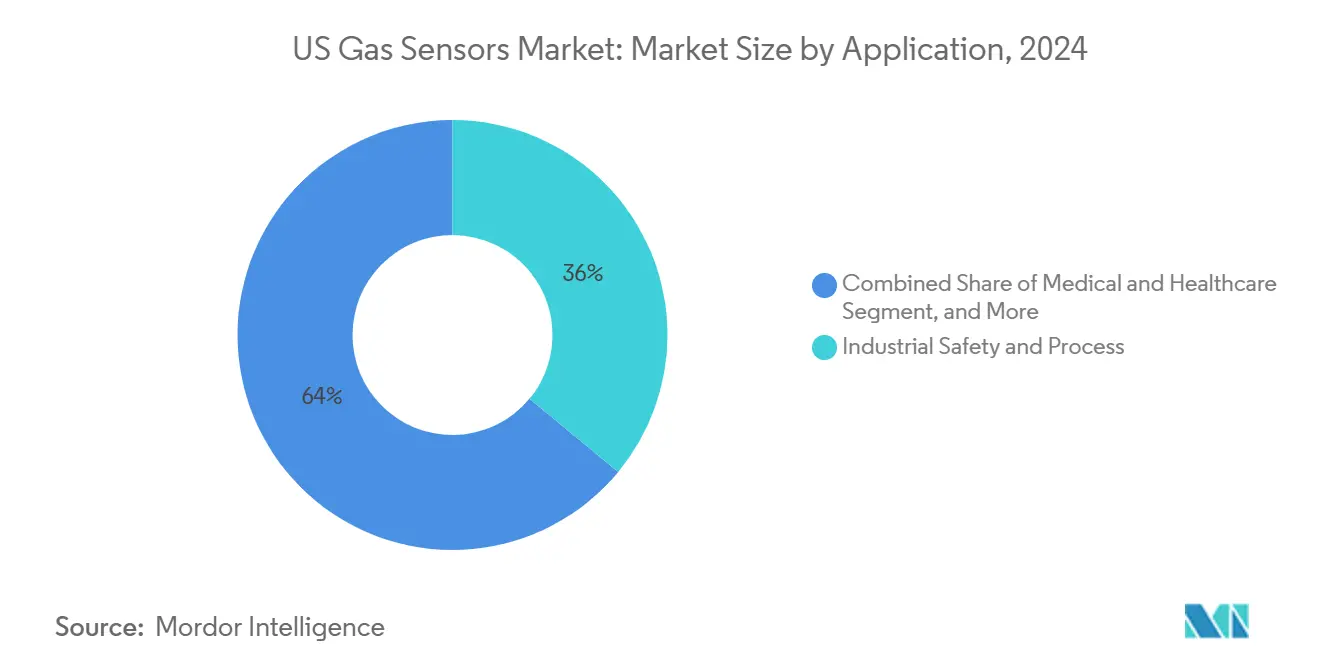

- حسب التطبيق، سيطرت السلامة الصناعية وأنظمة العمليات على 36% من سوق أجهزة الاستشعار الغازية في الولايات المتحدة في عام 2024؛ من المتوقع أن تسجل محطات وقود الهيدروجين أسرع نمو بمعدل نمو سنوي مركب قدره 15.4% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الاستشعار الغازية في الولايات المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| امتثال OSHA ووكالة حماية البيئة يقود الطلب الصناعي | +2.1% | وطني، المراكز الصناعية | متوسط الأجل (2-4 سنوات) |

| النمو المتزايد لاعتماد HVAC / IAQ (ASHRAE 62.1) | +1.8% | وطني، الشمال الشرقي والغرب | متوسط الأجل (2-4 سنوات) |

| مراقبة جودة الهواء في مقصورة السيارات | +1.2% | وطني، مناطق تصنيع السيارات | طويل الأجل (≥ 4 سنوات) |

| الصيانة التنبؤية المدعومة بالذكاء الاصطناعي الحافي وإنترنت الأشياء | +1.5% | وطني، اعتماد مبكر في المراكز الصناعية | متوسط الأجل (2-4 سنوات) |

| طرح كشف تسريبات إعادة تزويد الهيدروجين بالوقود | +1.3% | الغرب والشمال الشرقي، يتوسع وطنياً | طويل الأجل (≥ 4 سنوات) |

| قوانين تسريب الميثان تحت برنامج خطوط الأنابيب IIJA | +1.7% | وطني، مناطق إنتاج النفط والغاز | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

امتثال OSHA ووكالة حماية البيئة يقود الطلب الصناعي

التحديثات التنظيمية على انبعاثات الميثان والغازات السامة تتطلب من المصانع التحقق من التسريبات عند حدود أقل وتحمل عقوبات يمكن أن تصل إلى 25,000 دولار أمريكي يومياً. لذلك تستثمر المنشآت في مصفوفات غازات متعددة تكشف تركيزات أجزاء من المليار، مما يضيف قيمة التحكم في العمليات إلى ما وراء الامتثال. الفرق الهندسية تحدد الآن أجهزة الكشف التي تتكامل مع أنظمة السلامة المدعومة بالأدوات لأتمتة الإغلاقات عندما تنشأ مستويات خطرة، وهي قدرة تقصر وقت الاستجابة وتحد من التعرض للمسؤولية. إنفاق الامتثال أثقل في تجمعات النفط والغاز والكيماويات عبر تكساس ولويزيانا وبنسلفانيا، مما يؤمن تدفقاً موثوقاً للإيرادات للموردين. المشترون الكبار يفضلون خطوط المنتجات المدعومة ببرامج المعايرة ومسارات التدقيق المستندة إلى السحابة التي تبسط التقارير التنظيمية.

النمو المتزايد لاعتماد HVAC / IAQ (ASHRAE 62.1)

تحديث عام 2024 لـ ASHRAE 62.1 شدد أهداف الدقة لأمتار CO₂، مما دفع مشغلي المباني لاستبدال الأجهزة الأقدم بأجهزة بصرية أو كهروكيميائية متقدمة. الأبراج المكتبية والمستشفيات والمدارس تدمج الآن ضوابط التهوية القائمة على الإشغال التي تربط قراءات الغاز بوحدات مناولة الهواء، موازنة توفير الطاقة مع معايير الصحة. أصحاب المحافظ يرون بيانات الهواء الداخلي كوسيلة راحة تدعم الاحتفاظ بالمستأجرين، مما يرفع أجهزة استشعار الغاز من معدات خلف المنزل إلى جزء مرئي من العلامة التجارية للعافية. أقوى اعتماد في الشمال الشرقي وكاليفورنيا، حيث الحوافز الحكومية تقترن بولايات الاستدامة. مدمجو الأنظمة يجمعون أجهزة الاستشعار مع لوحات التحليلات لتوفير تنبيهات الأعطال وبطاقات أداء التهوية في عرض واحد. [4]لجنة ASHRAE، "أعمال المعايير،" ASHRAE، ashrae.org

مراقبة جودة الهواء والانبعاثات في مقصورة السيارات

صانعو السيارات يركبون وحدات غازات متعددة في قنوات HVAC للحفاظ على بيئات مقصورة صحية وسط حركة المرور المزدحمة. البحث يظهر ذروات الملوثات داخل المقصورة التي تتجاوز المستويات الخارجية بما يصل إلى 10 أضعاف خلال التنقل، مما يحفز التركيب في النماذج متوسطة المدى. المركبات الكهربائية تقدم تحديات تهوية فريدة بسبب حجيرات البطارية المختومة، مما يزيد الطلب على مصفوفات MEMS منخفضة الطاقة التي تراقب المركبات العضوية، CO، والجسيمات معاً. الموردون يعبئون هذه المصفوفات مع برمجيات تحفز أحداث إعادة التدوير أو الترشيح، مما يعزز راحة الركاب والتمييز في العلامة التجارية. خطوط الإنتاج في ميشيغان وأوهايو تقرب الحجم المبكر، بينما المصنعون الآسيويون يستعدون لاستيراد مركبات مجهزة بأجهزة استشعار تطابق توقعات الهواء الداخلي الأمريكية.

الذكاء الاصطناعي الحافي وإنترنت الأشياء للصيانة التنبؤية

نشر التحليلات في عقدة الاستشعار يقلل تكاليف النطاق الترددي ويحول قراءات الغاز المتسلسلة زمنياً إلى توقعات فشل. التجارب الميدانية في إنتاج النفط الصخري تُظهر خفض تكاليف الصيانة بـ 30-50% بعد نشر أجهزة كشف مدعومة بالحافة على الضواغط ومداخن الحرق. الخوارزميات المدربة على أنماط التسريب التاريخية تحدد الانحراف في القراءات الأساسية، مما يتيح للأطقم صيانة المعدات قبل حدوث تسريب. الأجهزة التي تعمل بالبطارية تدوم خمس سنوات عندما تقترن بشبكات واسعة المنطقة منخفضة الطاقة، مما يجعلها قابلة للتطبيق لآبار النفط النائية وأصول الوسط. الموردون يحققون أرباحاً من اشتراكات ذات قيمة مضافة تقدم تقارير تنبؤية وسجلات امتثال من خلال لوحات معلومات آمنة.

قوانين تسريب الميثان تحت برنامج خطوط الأنابيب IIJA

مشغلو خطوط الأنابيب يجب الآن إجراء مسوحات تسريب ربع سنوية وإصلاح أي تجاوزات بسرعة، مما يرفع طلبات أجهزة المراقبة المستمرة القادرة على كشف الميثان تحت ppm. المشاريع تتركز في تكساس وأوكلاهوما وبنسلفانيا، حيث البنية التحتية المتقادمة تتقاطع مع إنتاج الغاز الجديد. بوابات الإنترنت الصناعي تنقل القراءات إلى غرف التحكم المركزية، مما يقلل رحلات الشاحنات لجولات التفتيش. موردو التقنية يشاركون مع شركات المسح الجوي لدمج بيانات أجهزة الاستشعار الثابتة مع صور الطائرات بدون طيار والأقمار الصناعية، مما يقدم وثائق الامتثال في منصة واحدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف المعايرة والصيانة العالية | −1.2% | وطني، تأثير أعلى حيث العمالة الماهرة نادرة | متوسط الأجل (2-4 سنوات) |

| تسليع أسعار أجهزة الاستشعار | −0.9% | وطني | طويل الأجل (≥ 4 سنوات) |

| اختناقات قدرة تصنيع MEMS المحلية | −0.8% | مناطق تصنيع أشباه الموصلات | قصير الأجل (≤ 2 سنوات) |

| مخاوف الأمن السيبراني لأجهزة الاستشعار السحابية | −0.7% | وطني، قطاعات البنية التحتية الحرجة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف المعايرة والصيانة العالية

بروتوكولات المعايرة الربع سنوية تتطلب غاز اختبار متخصص وموظفين مدربين ووقت توقف يمكن أن يدفع تكاليف الملكية مدى الحياة إلى 40% من إنفاق المعدات. المصانع الأصغر غالباً تؤخر فترات الخدمة، مما يخاطر بإنذارات كاذبة أو تسريبات غير مكتشفة تقوض استثمارات السلامة. المصنعون يستجيبون بخلايا ذاتية المعايرة وتشخيص عن بُعد، ومع ذلك ترتفع أسعار رأس المال، مما يجبر المشترين على وزن التوفيرات المقدمة مقابل العمالة المتكررة. نقص المهارات في المناطق الريفية يزيد العبء، مما يدفع بعض المشغلين لإسناد عقود الصيانة التي تجمع أجهزة الاستشعار والخدمة ووثائق الامتثال.

تسليع أسعار أجهزة الاستشعار

أجهزة كشف أول أكسيد الكربون والغازات القابلة للاحتراق الأساسية تواجه الآن انخفاضات أسعار بـ 15-30% حيث داخلون آسيويون جدد يكررون التصاميم الناضجة. الهوامش المتساقطة تضغط على الشركات الراسخة لتحويل البحث والتطوير نحو مصفوفات الغازات المتعددة والأنظمة المعززة بالبرمجيات حيث التمييز يكمن في التحليلات والتكامل وليس الأجهزة وحدها. العملاء يستفيدون من وحدات الغاز الواحد الأرخص لكن قد يواجهون تكلفة إجمالية أعلى للملكية إذا كانت الواردات منخفضة التكلفة تفتقر للدعم المحلي أو قطع المعايرة طويلة الأجل.

تحليل القطاعات

حسب النوع: الاتصال اللاسلكي يقود ثورة المراقبة عن بُعد

حافظت فئة السلكي على موقع 54% في سوق أجهزة الاستشعار الغازية في الولايات المتحدة خلال عام 2024، مرتكزة على الصناعات العملياتية التي تتطلب طاقة غير منقطعة واتصالات آمنة من الأعطال. هذه التركيبات تتصل عادة مباشرة بأنظمة التحكم الموزعة، مما يضمن الامتثال في المناطق الخطرة. ومع ذلك، العقد اللاسلكية تنمو بمعدل نمو سنوي مركب قدره 11.5%، مدفوعة بتقنيات واسعة المنطقة منخفضة الطاقة التي تمدد عمر البطارية لأكثر من خمس سنوات. مدراء المنشآت ينشرون شبكات شبكية تسمح بالوضع المؤقت خلال التوقفات أو في المباني التراثية حيث التوصيلات باهظة التكلفة. المرونة اللاسلكية تدعم وضع أجهزة الاستشعار الدقيق، مما يرفع التغطية في المدارس والمستشفيات متعددة الطوابق التي تسعى لرؤية تهوية أفضل. المدمجون يجمعون بيانات الغاز اللاسلكي مع مقاييس الإشغال والطاقة، مما يجمع اقتراحات قيمة تمتد إلى ما وراء السلامة إلى الكفاءة التشغيلية.

صعود الخيارات اللاسلكية يعيد أيضاً تشكيل نماذج الخدمة. الموردون يقدمون الآن حزم اشتراك تلف الأجهزة واتصال الشبكة ولوحات التحليلات في اتفاقيات واحدة. هذا التحول يقلل ميزانيات رأس المال ويمكن الترقيات الدائمة عندما تظهر أجهزة استشعار جديدة. مع صعود حجم سوق أجهزة الاستشعار الغازية في الولايات المتحدة ذي الصلة بالتركيبات اللاسلكية، فرق المشتريات تحول نحو تقييمات التكلفة الإجمالية التي تؤكد على قيمة الحياة ووظائف البرمجيات. بينما الأنظمة السلكية ستبقى معيارية في المناطق عالية المخاطر، الهندسات الهجينة تظهر، تقرن أجهزة كشف سلكية دائمة في مناطق الفئة I القسم 1 مع أجهزة لاسلكية في مساحات أقل خطورة لتحسين الإنفاق.

حسب التقنية: أجهزة استشعار MEMS MOS تعطل المنصات التقليدية

احتلت الخلايا الكهروكيميائية 31.5% من حصة سوق أجهزة الاستشعار الغازية في الولايات المتحدة في عام 2024 بسبب دقتها المثبتة لـ CO و H₂S و NO₂. التصاميم الحفازة ذات الخرزة استمرت كالخيار المفضل للغازات القابلة للاحتراق في بيئات الفئة I، بينما البصريات NDIR اكتسبت شعبية لـ CO₂ في ضوابط HVAC. PIDs خدمت أدواراً متخصصة مراقبة VOCs خلال استجابة المواد الخطرة وحملات النظافة الصناعية.

أجهزة MEMS MOS على المسار الصحيح لتسجل نمواً بمعدل نمو سنوي مركب 13.2% بين عامي 2025 و2030 حيث إنتاج أشباه الموصلات يقلل التكاليف لكل وحدة ويمكن تحديد الغازات المتعددة في حزم بحجم العملة المعدنية. خوارزميات التعلم الآلي تعوض عن الحساسية المتقاطعة، مما يتيح لرقاقة واحدة التمييز بين الميثان والهيدروجين والمركبات العضوية المتطايرة بدقة سياقية. الأجهزة القابلة للارتداء لسلامة العامل الوحيد والإلكترونيات الاستهلاكية تدمج هذه الرقاقات لتنبيه المستخدمين للبيئات الخطرة في الوقت الفعلي. الهجرة إلى MEMS تقلل أيضاً استهلاك الطاقة، مما يمدد عمر البطارية في العقد اللاسلكية ويتماشى مع أهداف الاستدامة التي تثبط تبديل البطارية المتكرر. [3]جيايو وانغ، "تطوير أجهزة استشعار الغاز وتطبيقاتها في السلامة الصحية، الكشف الطبي، والتشخيص،" Chemosensors، 2025، mdpi.com

حسب التطبيق: السلامة الصناعية تقود بينما تسارع وقود الهيدروجين

ساهمت تطبيقات السلامة الصناعية والعمليات بـ 36% من إيرادات عام 2024، مما يؤكد الأهمية الأولى لمراقبة الغاز في عمليات البتروكيماويات والتعدين والصلب. اللوائح تلزم بالكشف متعدد الطبقات، من أجهزة مراقبة شخصية إلى مصفوفات النقاط الثابتة التي تنذر محلياً وفي غرف التحكم المركزية. عمليات النشر في أتمتة المباني تستمر في الارتفاع حيث مدراء المنشآت يربطون قراءات الغاز بضوابط HVAC لتحسين الطاقة وعافية الشاغلين. الإعدادات الطبية تعتمد على أجهزة استشعار الأكسجين وغازات التخدير في أجنحة الجراحة ومعدات العلاج التنفسي. منتجو الأغذية والمشروبات يستخدمون أجهزة كشف CO₂ والإيثانول لإدارة عمليات التخمير والتعبئة، مما يقلل التلف ويضمن حماية العاملين.

محطات وقود الهيدروجين تمثل أسرع المجالات نمواً بمعدل نمو سنوي مركب 15.4%. كل محطة تتطلب أجهزة كشف علوية وحفر وخزانة ضاغط يجب أن تتحمل الظروف الخارجية والاهتزاز ورذاذ الماء المحتمل. حزم أجهزة الاستشعار تدمج لوحات تحكم معيارية مع منطق صمام إغلاق آلي للوفاء بالكود. العمليات النشر المبكرة على طول ممر I-5 في كاليفورنيا ومحور الشمال الشرقي المقترح تصدق على حالة الأعمال لحلول كشف الهيدروجين المصممة خصيصاً. مع تسريع التمويل الفيدرالي للبناء، الموردون مع العروض المعتمدة يتوقعون توسع التراكم متعدد السنوات، مما يعزز دور الهيدروجين كحافز طلب لسوق أجهزة الاستشعار الغازية في الولايات المتحدة.

حسب نوع الغاز: كشف الهيدروجين يظهر كحافز نمو

احتلت أجهزة كشف أول أكسيد الكربون حصة 28% في عام 2024، مما يثبت دورها المنتشر في الغلايات ومرائب السيارات والامتثال السكني. الغازات السامة مثل كبريتيد الهيدروجين وثاني أكسيد النيتروجين تحافظ على طلب ثابت، مدفوعة بلوائح سلامة العمليات عبر المصافي والمصانع الكيماوية. أجهزة استشعار ثاني أكسيد الكربون تكتسب جاذبية في مخططات جودة الهواء الداخلي المتماشية مع إرشادات ASHRAE، خاصة في تحديثات المكاتب التي تهدف لشهادات WELL أو LEED. أجهزة استشعار أكسيد النيتروجين تتوسع داخل أنظمة التحكم في الانبعاثات حيث محطات الطاقة تعتمد الاختزال التحفيزي الانتقائي.

أجهزة كشف الهيدروجين، المتوقعة للارتفاع بمعدل نمو سنوي مركب 14.8%، تحول خرائط طريق الموردين. مطورو محطات الوقود يدمجون مصفوفات متعددة أجهزة الاستشعار التي تقرن أجهزة كشف بصرية سريعة مع خرز حفزية أبطأ لضمان التكرار تحت قوانين NFPA 2. مبادرات محور وزارة الطاقة تزيد احتياجات الحجم، مما يقود المصنعين للاستثمار في عمليات MEMS لفيلم البالاديوم التي تقدم حساسية مستوى ppm بدون انحراف. مع تماشي سوق أجهزة الاستشعار الغازية في الولايات المتحدة مع البنية التحتية للهيدروجين، موردو المكونات الذين يقدمون نماذج معتمدة آمنة جوهرياً يؤمنون انتصارات تصميم مبكرة عبر قاعات المحلل الكهربائي وأطراف الضغط ومقطورات النقل.

التحليل الجغرافي

سوق أجهزة الاستشعار الغازية في الولايات المتحدة يخدم قاعدة عملاء على مستوى البلاد تمتد عبر الصناعات الثقيلة والمرافق والنقل والعقارات التجارية والأكواد السكنية. القوانين الفيدرالية مثل معيار التواصل حول المخاطر لـ OSHA وحدود انبعاثات وكالة حماية البيئة تطبق بشكل موحد عبر جميع الولايات، مما يخلق طلب أساسي متسق لأجهزة الكشف الثابتة والمحمولة. المعايير الوطنية للبناء، بما في ذلك ASHRAE 62.1، تزيد مراقبة CO₂ و CO المنتشرة في المكاتب والمدارس ومرافق الرعاية الصحية. الشركات الصناعية الكبيرة غالباً تنشر منصات أجهزة استشعار موحدة عبر ولايات متعددة لتبسيط الصيانة والمعايرة والتقارير التنظيمية.

مبادرات البنية التحتية الممولة بواسطة قانون الاستثمار في البنية التحتية والوظائف (IIJA) تحفز نشر أجهزة مراقبة الميثان المستمرة على طول ممرات خطوط الأنابيب الوطنية. برنامج محور الهيدروجين لوزارة الطاقة يوزع منح لاتحادات متعددة، مما يحفز طلبات أجهزة كشف الهيدروجين في تطبيقات الإنتاج والتخزين والوقود عبر البلاد. مصانع تجميع السيارات من ميشيغان إلى ساوث كارولينا تدمج وحدات غازات متعددة في أنظمة HVAC للمركبات، مما يوضح الاستيعاب الموحد لأجهزة استشعار جودة الهواء في قطاعات التصنيع والنقل.

الطلب الوطني الموحد يشجع الموردين لتشغيل عقود خدمة مدارة مركزياً وتشخيص عن بُعد ولوحات معلومات معايرة مستندة إلى السحابة تدعم التركيبات من ألاسكا إلى فلوريدا. شركاء التوزيع يحافظون على فروع تخزين في المراكز الصناعية الرئيسية، بينما قنوات التجارة الإلكترونية تمدد الوصول للمؤسسات الصغيرة والمتوسطة في جميع أنحاء سوق أجهزة الاستشعار الغازية في الولايات المتحدة. هذا المشهد الوطني المتماسك يسمح للموردين ببناء اقتصاديات نطاق في الإنتاج واللوجستيات وتدريب العملاء، مما يدعم آفاق نمو طويلة الأجل قوية.

المشهد التنافسي

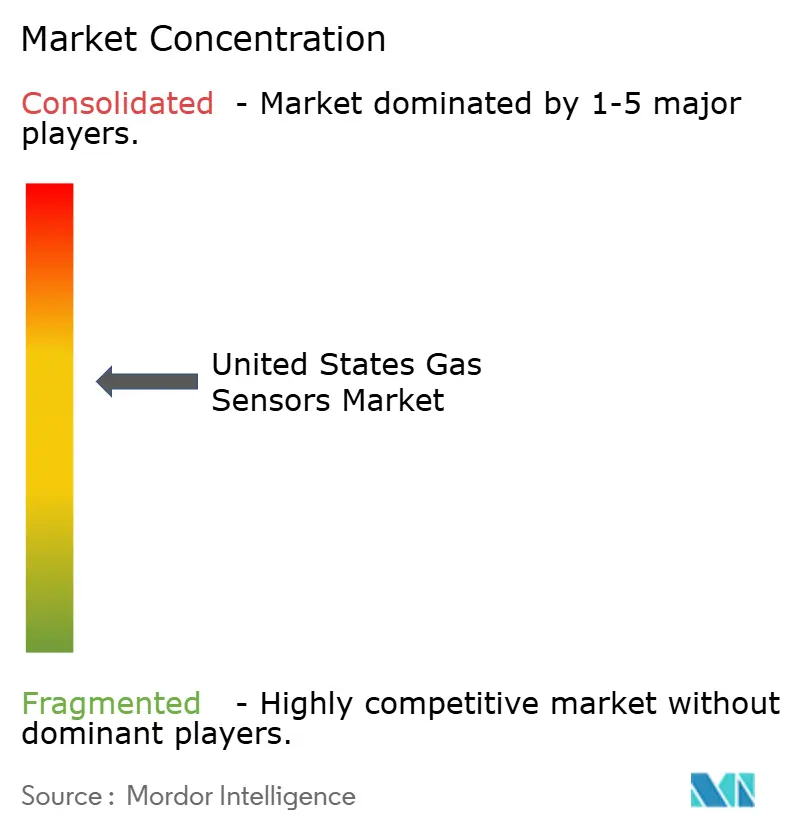

تركز السوق معتدل؛ المشاركون الخمسة الأوائل يحتلون حصة مقدرة بـ 45%، ومع ذلك لا تهيمن شركة واحدة. هانيويل، MSA للسلامة، وأمفينول للمستشعرات المتقدمة تستفيد من محافظ واسعة وشبكات خدمة عالمية للاحتفاظ بالقيادة في تطبيقات المواقع الخطرة. إطلاق هانيويل في 2025 لـ Sensepoint XRL Plus يؤكد التحول نحو منصات متصلة تقرن أجهزة ميدانية مع برمجيات جاهزة للسحابة. شراء MSA بـ 200 مليون دولار أمريكي لـ M&C TechGroup يضيف عمق تحليل العمليات الذي يكمل خطوط أجهزتها المحمولة والثابتة.

موردو أشباه الموصلات يدخلون بعروض MEMS، مما يتحدى الرواد على الحجم وكفاءة الطاقة والتحليلات المتكاملة. الشراكات بين صانعي الرقاقات وشركات البرمجيات تشير لمحور نحو اقتراحات قيمة محورية البيانات، حيث إيرادات الاشتراك المتكررة تفوق هوامش الأجهزة. لاعبون متخصصون يركزون على غازات متخصصة أو حدود كشف منخفضة جداً، مما يؤمن عقود بحث وتجارب تنظيمية. الحقل يرى أيضاً تحالفات بين خبراء أجهزة الاستشعار البصرية وموفري الشبكات اللاسلكية التي تجمع الاتصال وميزات الأمن السيبراني لعملاء البنية التحتية الحرجة.

قطاعات المساحة البيضاء تشمل أجهزة استشعار منخفضة الطاقة لعقد إنترنت الأشياء التي تعمل بالبطارية، ومصفوفات غازات متعددة مصغرة للأجهزة القابلة للارتداء، وأجهزة كشف مخصصة للوقود الناشئ مثل الأمونيا والميثانول الإلكتروني. ملفات الملكية الفكرية تتركز على خوارزميات التعلم الآلي وتقنيات دمج أجهزة الاستشعار، مما يبرز سباقاً لتحويل البيانات الخام إلى ذكاء قابل للتنفيذ. الموردون الناجحون يضعون أنفسهم كشركاء حلول، يقدمون حزم كاملة من الأجهزة إلى التحليلات والمعايرة ووثائق الامتثال، وهو نهج يقوي تكاليف التحول وولاء العملاء داخل سوق أجهزة الاستشعار الغازية في الولايات المتحدة.

قادة صناعة أجهزة الاستشعار الغازية في الولايات المتحدة

-

شركة هانيويل الدولية المحدودة

-

شركة إيمرسون إلكتريك

-

شركة MSA للسلامة المدرجة

-

أمفينول للمستشعرات المتقدمة

-

شركة فيجارو الأمريكية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: MSA للسلامة أبلغت عن ارتفاع عضوي بـ 4% في قطاع الكشف، مستشهدة بطلب قوي على حلول السلامة المتصلة.

- فبراير 2025: وكالة حماية البيئة وضعت اللمسة الأخيرة على قوانين NESHAP أكثر صرامة لمرافق تعقيم أكسيد الإيثيلين، مما يلزم المراقبة المستمرة.

- يناير 2025: هانيويل أطلقت Sensepoint XRL Plus بالاتصال اللاسلكي المتكامل ومعالجة الحافة على الجهاز.

- نوفمبر 2024: PHMSA نفذت لوائح كشف التسريب الجديدة تحت قانون PIPES، موسعة متطلبات أجهزة استشعار الميثان المتقدمة.

نطاق تقرير سوق أجهزة الاستشعار الغازية في الولايات المتحدة

جهاز استشعار الغاز هو نوع من أجهزة الاستشعار الكيميائي يمكنه قياس تركيز غاز مكون في محيطه. هذه أجهزة الاستشعار تعتمد تقنيات مختلفة لقياس الكمية الدقيقة للغاز في وسط.

نطاق التقرير يغطي الأنواع المختلفة من أجهزة استشعار الغاز المستخدمة لأنواع غازات مختلفة وتطبيقاتها في مجموعة واسعة من الصناعات. الدراسة تتتبع أيضاً المعايير الرئيسية للسوق والمؤثرات الأساسية للنمو والموردين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدلات النمو خلال فترة التوقع. الدراسة تحلل أيضاً التأثير العام لـ COVID-19 على النظام البيئي. نطاق التقرير يشمل تحجيم السوق والتوقعات للتقسيم حسب النوع ونوع الغاز والتقنية والتطبيق. أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| سلكي |

| لاسلكي |

| الأكسجين |

| أول أكسيد الكربون |

| ثاني أكسيد الكربون |

| أكسيد النيتروجين |

| الهيدروكربون |

| أخرى |

| كهروكيميائي |

| كاشف التأين الضوئي (PID) |

| الحالة الصلبة / MOS |

| الخرزة الحفزية |

| الأشعة تحت الحمراء (NDIR) |

| أشباه الموصلات |

| الطبية والرعاية الصحية |

| أتمتة المباني |

| السلامة الصناعية والعمليات |

| الأغذية والمشروبات |

| السيارات |

| النقل واللوجستيات |

| التطبيقات الأخرى |

| حسب النوع | سلكي |

| لاسلكي | |

| حسب نوع الغاز | الأكسجين |

| أول أكسيد الكربون | |

| ثاني أكسيد الكربون | |

| أكسيد النيتروجين | |

| الهيدروكربون | |

| أخرى | |

| حسب التقنية | كهروكيميائي |

| كاشف التأين الضوئي (PID) | |

| الحالة الصلبة / MOS | |

| الخرزة الحفزية | |

| الأشعة تحت الحمراء (NDIR) | |

| أشباه الموصلات | |

| حسب التطبيق | الطبية والرعاية الصحية |

| أتمتة المباني | |

| السلامة الصناعية والعمليات | |

| الأغذية والمشروبات | |

| السيارات | |

| النقل واللوجستيات | |

| التطبيقات الأخرى |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أجهزة الاستشعار الغازية في الولايات المتحدة؟

يبلغ السوق 1.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.67 مليار دولار أمريكي بحلول عام 2030.

أي نوع من أنواع الاتصال ينمو بشكل أسرع؟

من المتوقع أن تنمو أجهزة الاستشعار الغازية اللاسلكية بمعدل نمو سنوي مركب قدره 11.5% من عام 2025 إلى عام 2030 حيث تتحول المؤسسات نحو المراقبة عن بُعد المدعومة بإنترنت الأشياء.

لماذا يشهد كشف الهيدروجين اعتماداً سريعاً؟

التمويل الفيدرالي لمحاور الهيدروجين وقوانين السلامة الصارمة يقود معدل نمو سنوي مركب قدره 14.8% لأجهزة استشعار غاز الهيدروجين، الأسرع بين جميع أنواع الغازات.

كيف تحسن أجهزة استشعار الغاز بالذكاء الاصطناعي الحافي الصيانة؟

التحليلات على الجهاز تحول القراءات الخام إلى تنبيهات تنبؤية، مما يقلل تكاليف الصيانة بنسبة تصل إلى 50% في البرامج التجريبية عبر عمليات النفط والغاز.

أي منطقة تظهر أقوى تأثير تنظيمي على الاعتماد؟

تفرض كاليفورنيا أصرم متطلبات الكشف عن التسريبات في البلاد، مما يسرع نشر أجهزة الاستشعار في المصانع الصناعية ومحطات وقود الهيدروجين.

ما هو التحدي الرئيسي الذي يحد من اعتماد أجهزة الاستشعار على نطاق أوسع في المنشآت الصغيرة؟

تكاليف المعايرة والصيانة العالية، التي تمثل غالباً 40% من إجمالي تكاليف الملكية، تردع المشغلين الأصغر من نشر تغطية مثلى لأجهزة الاستشعار.

آخر تحديث للصفحة في: