حجم وحصة سوق بدائل السكر في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 2.85 مليار دولار أمريكي |

| حجم السوق (2030) | 3.38 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.48% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بدائل السكر في أمريكا الشمالية من مردور إنتليجنس

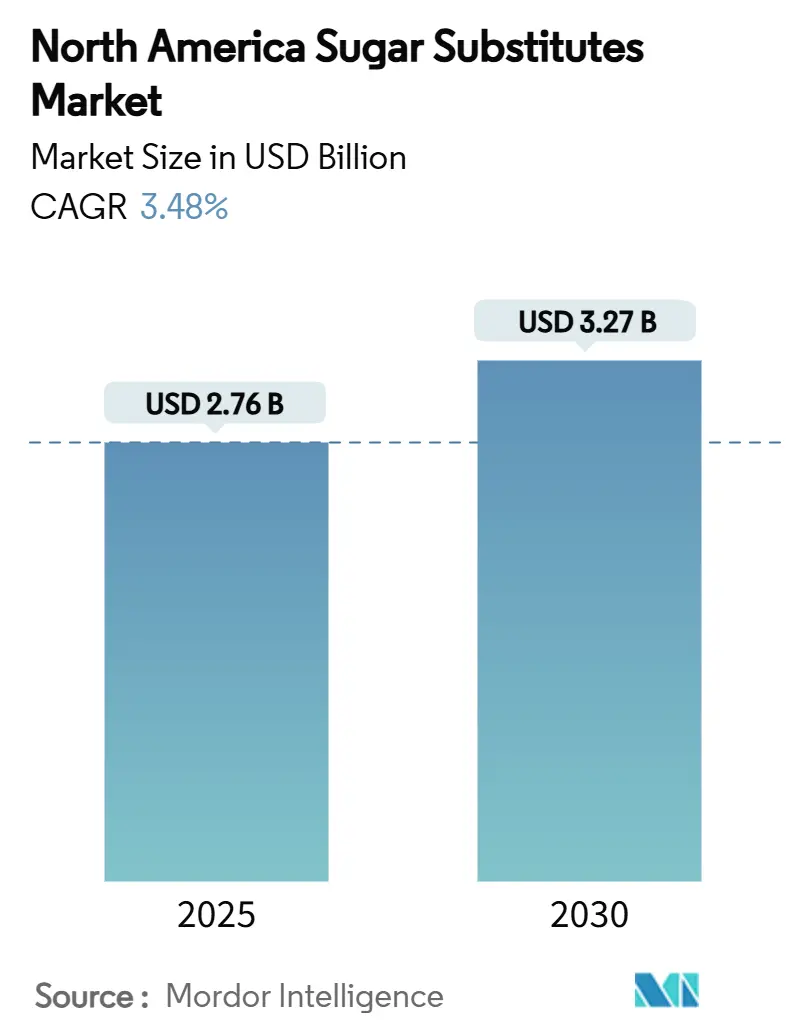

وصل حجم سوق بدائل السكر في أمريكا الشمالية إلى 2.76 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 3.27 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب ثابت قدره 3.48%. يُدفع هذا النمو بعدة عوامل، بما في ذلك لوائح وضع العلامات الأكثر صرامة، وتزايد عدد المستهلكين المهتمين بالصحة، والجهود المبذولة من قبل شركات الأغذية والمشروبات الكبرى لإعادة صياغة منتجاتها لتشمل بدائل أكثر صحة. يُبرز التوحيد الصناعي، مثل استحواذ تيت & لايل على سي بي كيلكو، التحول نحو المكونات المتخصصة عالية الهامش مع ضمان سلاسل توريد مستقرة للمواد الخام النباتية الأساسية. تتمتع ديناميكيات السوق بتركز إقليمي واضح، حيث تقود الولايات المتحدة سوق بدائل السكر في أمريكا الشمالية، بينما تبرز المكسيك كالمنطقة الأسرع نمواً. تحتل المحليات عالية الكثافة المركز المهيمن في السوق، على الرغم من أن كحوليات السكر المتعددة تتوسع بسرعة بسبب فوائدها الوظيفية، خاصة في الاستخدامات الصيدلانية. بينما تستمر المحليات الصناعية في احتلال النصيب الأكبر، تكتسب البدائل الطبيعية زخماً مع تعزز الطلب على المنتجات ذات الملصقات النظيفة والمنتجات النباتية. إن سوق بدائل السكر في أمريكا الشمالية مُفكك بدرجة متوسطة، مع عدة لاعبين يتنافسون في هذا المجال. الشركات الكبيرة مثل كارجيل المحدودة، وإنجريديون، وتيت & لايل تحمل تأثيراً كبيراً بسبب حجمها وشبكات التوزيع العالمية وقدرات البحث والتطوير القوية، كما يشهد السوق منافسة قوية من الشركات المتخصصة المملوكة ملكية خاصة مثل سويجين وبايور براندز.

النتائج الرئيسية للتقرير

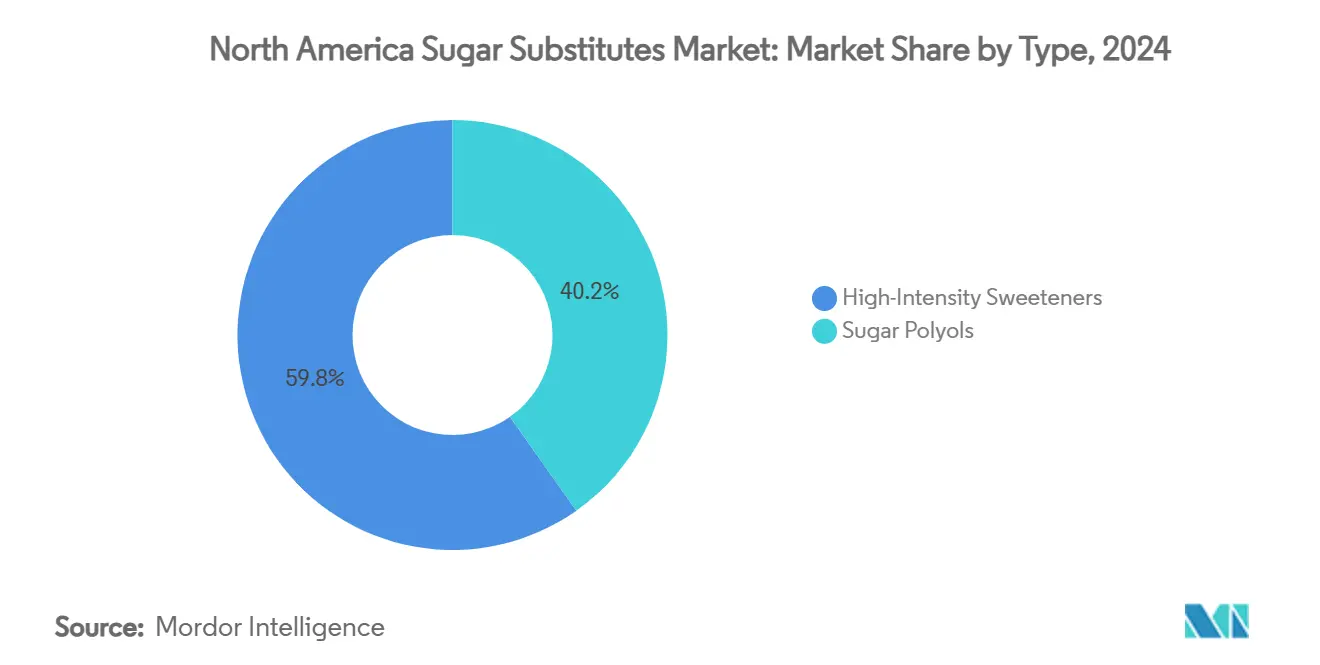

- حسب النوع، قادت المحليات عالية الكثافة بحصة إيرادات قدرها 59.76% في عام 2024، بينما من المتوقع أن تنمو كحوليات السكر المتعددة بمعدل نمو سنوي مركب قدره 4.12% خلال عام 2030.

- حسب المنشأ، استحوذت البدائل الصناعية على 66.33% من حجم سوق بدائل السكر في أمريكا الشمالية في عام 2024، لكن المشتقة من النباتات مُعدة للتقدم بمعدل نمو سنوي مركب قدره 5.23% حتى عام 2030.

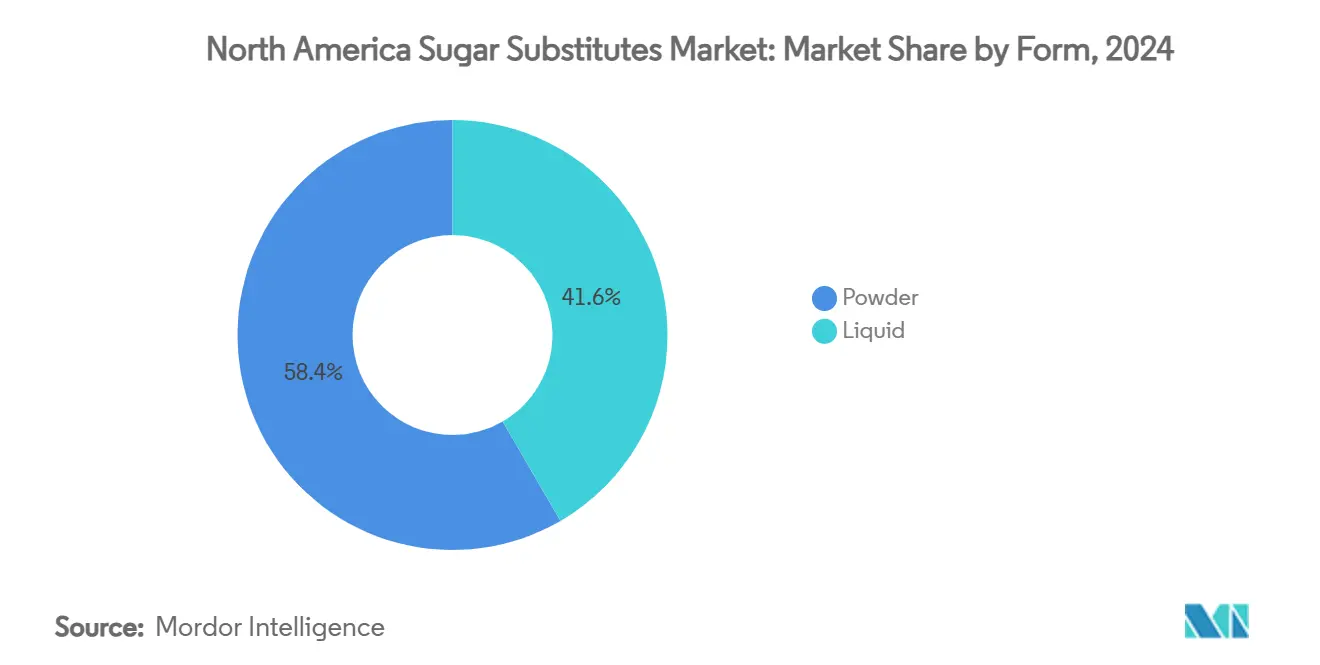

- حسب الشكل، شكلت الأشكال المسحوقة 58.38% من حجم سوق بدائل السكر في أمريكا الشمالية في عام 2024، والأشكال السائلة في طريقها لمعدل نمو سنوي مركب قدره 5.13% خلال عام 2030.

- حسب التطبيق، مثلت المشروبات 28.71% من حصة الإيرادات في عام 2024، بينما الأدوية في موضع للحصول على أعلى معدل نمو سنوي مركب قدره 4.87% بين 2025-2030.

- حسب الجغرافيا، احتلت الولايات المتحدة 74.26% من حصة سوق بدائل السكر في أمريكا الشمالية في عام 2024، بينما من المتوقع أن تتوسع المكسيك بمعدل نمو سنوي مركب قدره 5.01% حتى عام 2030.

اتجاهات ورؤى سوق بدائل السكر في أمريكا الشمالية

جدول تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| حركة الملصقات النظيفة تسارع اعتماد المحليات الطبيعية | +0.8% | أمريكا الشمالية، مع تأثير أقوى في الولايات المتحدة وكندا | المدى المتوسط (2-4 سنوات) |

| توسع منتجات قليلة/خالية من السكر يدفع نمو السوق | +1.2% | أمريكا الشمالية تقود الاعتماد مع المكسيك | المدى القصير (≤ 2 سنة) |

| ارتفاع معدلات السكري يدفع الطلب على المحليات منخفضة السعرات | +0.9% | أمريكا الشمالية، خاصة الولايات المتحدة مع أعلى انتشار للسكري | المدى الطويل (≥ 4 سنوات) |

| التحول المتزايد نحو مكونات منخفضة البصمة الكربونية | +0.7% | الولايات المتحدة و كندا، مع المكسيك تتبع الاتجاهات التنظيمية | المدى المتوسط (2-4 سنوات) |

| التقدم في تقنيات الاستخراج والمعالجة يقلل تكاليف الإنتاج | +0.4% | أمريكا الشمالية، مدفوعة بالالتزامات المؤسسية بالاستدامة | المدى الطويل (≥ 4 سنوات) |

| بدائل السكر توفر حلاوة وملمس قابل للتخصيص | +0.6% | أمريكا الشمالية، مع التركيز على نمو الأغذية المُعالجة | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

حركة الملصقات النظيفة تسارع اعتماد المحليات الطبيعية

تجعل حركة الملصقات النظيفة المحليات الطبيعية تحظى بشعبية متزايدة في أمريكا الشمالية، حيث يفضل المستهلكون الآن المكونات النباتية وسهلة التعرف عليها على الصناعية. أدى هذا التحول إلى قيام العديد من العلامات التجارية المعروفة باستبدال المحليات الصناعية مثل الأسبارتام والسوكرالوز بجلايكوسايد الستيفيول المُعدل بالإنزيمات، والمشتق من مصادر طبيعية. تلعب التغييرات التنظيمية أيضاً دوراً رئيسياً في هذا التحول. في يناير 2025، حدثت إدارة الغذاء والدواء الأمريكية تعريفها لـ"الصحي"، والذي يستبعد الآن المحليات عالية الكثافة من حسابها كسكريات مُضافة[1]المصدر: إدارة الغذاء والدواء، استخدام ادعاء 'الصحي' على وضع ملصقات الأغذية،

fda.gov. يوفر هذا التحديث للعلامات التجارية ميزة كبيرة في تسويق منتجاتها كخيارات أكثر صحة. تؤثر اهتمامات الاستدامة على هذا الاتجاه. للستيفيا بصمة كربونية أقل بكثير مقارنة بسكر القصب التقليدي. تتخذ شركات مثل تيت & لايل إجراءات استباقية. على سبيل المثال، في عام 2024، تشاركت تيت & لايل مع مانوس بايو لإنتاج ستيفيا ريب إم بالكامل داخل الأمريكتين. توضح هذه الشراكة كيف تحول تفضيلات الملصقات النظيفة سلاسل التوريد لتتماشى مع طلب المستهلك على خيارات أكثر صحة واستدامة وصداقة للبيئة.

توسع منتجات قليلة/خالية من السكر يدفع نمو السوق

يدفع الطلب المتزايد على المنتجات قليلة وخالية السكر استخدام المحليات منخفضة السعرات حيث تتكيف شركات الأغذية والمشروبات مع تفضيلات المستهلكين المتغيرة. يُظهر مسح الأغذية والصحة لـ IFIC لعام 2024 أن 66% من المستهلكين مهتمون بالمنتجات قليلة السكر، مما يُبرز تحولاً نحو خيارات أكثر صحة[2]المصدر: رؤى الأغذية، مسح IFIC للأغذية والصحة 2024،

foodinsight.org. هذا الاتجاه ملحوظ بشكل خاص في صناعة المشروبات. على سبيل المثال، أفادت كوكا كولا إتش بي سي أن 21% من إيراداتها لعام 2024 جاءت من مشروبات قليلة أو خالية من السكر. بالمثل، أطلقت بيبسي كو جاتوريد هيدريشن بوستر في عام 2024، وهو منتج بدون محليات أو نكهات صناعية، يستهدف المستهلكين الباحثين عن ملصقات أكثر نظافة. توضح هذه الأمثلة كيف تستخدم العلامات التجارية الكبرى المحليات منخفضة السعرات للبقاء ذات صلة مع المشترين المهتمين بالصحة. يؤثر الاستخدام المتزايد لأدوية إدارة الوزن GLP-1 على اختيارات الأغذية، حيث تؤدي هذه الأدوية بالمستخدمين لتقليل المنتجات المُحلاة. عزز هذا الطلب على بدائل السكر. على سبيل المثال، أطلقت كارجيل نظام إيفر سويت + كلير فلو ستيفيا في أمريكا الشمالية، والذي يجمع جلايكوسايد الستيفيول مع عامل تعزيز الطعم لتحسين النكهة والذوبانية والاستقرار.

ارتفاع معدلات السكري يدفع الطلب على المحليات منخفضة السعرات

يعزز الانتشار المتزايد للسكري عبر أمريكا الشمالية الطلب على المحليات منخفضة السعرات بشكل كبير. مع تشجيع المهنيين الصحيين ومبادرات الصحة العامة للناس على تقليل تناول السكر لإدارة مستويات السكر في الدم، تصبح هذه المحليات أكثر أهمية. وفقاً للاتحاد الدولي للسكري (IDF)، اعتباراً من عام 2024، كان عدد الوفيات قبل سن 80 بسبب السكري 526,000 في أمريكا الشمالية والكاريبي[3]المصدر: الاتحاد الدولي للسكري، "أطلس السكري IDF 2025"، diabetesatlas.org. لدعم المرضى في الالتزام بخطط العلاج، تدمج شركات الأدوية محليات مثل الزيليتول والمالتيتول والستيفيا في الأدوية. تعزز هذه المحليات طعم الأدوية دون التسبب في ارتفاع مستويات السكر في الدم. في الوقت نفسه، تعمل الهيئات التنظيمية مثل إدارة الغذاء والدواء على أنظمة وضع ملصقات جديدة على مقدمة العبوة، مثل نهج "الإشارة الضوئية"، لتشير بوضوح إلى محتوى السكر المُضاف. تدفع وباء السكري الدعم التنظيمي لمبادرات تقليل السكر، كما يتضح من متطلبات وضع الملصقات المقترحة من إدارة الغذاء والدواء على مقدمة العبوة لتسليط الضوء على محتوى السكر المُضاف. تخلق هذه الأزمة الصحية استقراراً طويل المدى في السوق لبدائل السكر، حيث تتطلب إدارة السكري تعديلات غذائية مستدامة بدلاً من تغييرات استهلاكية مؤقتة.

التحول المتزايد نحو مكونات منخفضة البصمة الكربونية

يوجه الضغط المؤسسي والتنظيمي المتزايد لإزالة الكربون من سلاسل التوريد المشترين نحو محليات ذات بصمة كربونية منخفضة قابلة للتحقق. ربطت شركات المشروبات والوجبات الخفيفة الكبرى مكافآت المدراء التنفيذيين بأهداف مناخية قائمة على العلم، لذلك تفضل فرق المشتريات الآن خيارات مدققة الانبعاثات مثل ريب إم المُحول حيوياً والإريثريتول المُتخمر من الذرة. تفرض قوانين الإفصاح الجديدة في كاليفورنيا وكندا التقرير المفصل لانبعاثات مستوى المكونات، مما يجعل بيانات الكربون محورية مثل البيانات الغذائية للامتثال وفقاً لإدارة الغذاء والدواء الأمريكية. تضيف قوانين الإفصاح المناخي الجديدة في كاليفورنيا، تحديداً SB 253 و SB 261، إلزام الشركات الكبيرة التي تمارس الأعمال في الولاية بالإبلاغ علناً عن انبعاثات غازات الدفيئة والمخاطر المالية المتعلقة بالمناخ. تضيف هذه الديناميات رفعاً لمعدل النمو السنوي المركب لسوق بدائل السكر في أمريكا الشمالية، حيث يحصل الموردون الذين يقرنون ادعاءات الصحة مع أوراق اعتماد المناخ على طلب كبير.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| الغموض التنظيمي حول المحليات الجديدة | -0.6% | أمريكا الشمالية، خاصة التأثير على إصلاحات مسار GRAS في الولايات المتحدة | المدى القصير (≤ 2 سنة) |

| قضايا تصور سلامة المستهلك حول المحليات الصناعية | -0.4% | أمريكا الشمالية، مع تأثير أقوى في الفئات المهتمة بالصحة | المدى المتوسط (2-4 سنوات) |

| قابلية تعرض سلسلة توريد أوراق الستيفيا وسط اضطرابات لوجستية | -0.3% | سلاسل التوريد تؤثر على المعالجين في أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| المنافسة من السكريات الطبيعية | -0.5% | أمريكا الشمالية، تحد من الاعتماد في تطبيقات الأغذية الفاخرة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الغموض التنظيمي حول المحليات الجديدة

تصبح لوائح المحليات الجديدة أكثر تحدياً، مما يخلق عقبات كبيرة للشركات، خاصة الأصغر أو الأحدث. في مارس 2025، أزالت وزارة الصحة والخدمات الإنسانية الأمريكية (HHS) خيار الشركات لإعلان مكوناتها ذاتياً كـ GRAS (المُعترف بها عموماً كآمنة). يعني هذا أن جميع المحليات الجديدة يجب أن تمر الآن بعملية موافقة كاملة من إدارة الغذاء والدواء قبل بيعها. جعل هذا التغيير الأمر أكثر تكلفة ووقتاً للشركات لتقديم مكونات جديدة، حيث تحتاج الآن لإجراء اختبارات سلامة واسعة. اعتباراً من أواخر عام 2024، أكثر من 50 طلب GRAS ما زالت تنتظر مراجعة إدارة الغذاء والدواء، بما في ذلك مكونات مبتكرة مثل الستيفيا المُعدلة بالإنزيمات والبروتينات الحلوة. تبطئ هذه التأخيرات في الموافقة الابتكار وتجعل من الصعب على العلامات التجارية الوصول لمحليات جديدة نظيفة الملصق يفضلها المستهلكون بشكل متزايد. بالنسبة للشركات الصغيرة، يضيف هذا التحول التنظيمي ضغطاً كبيراً، حيث غالباً ما تفتقر للموارد للتنقل في عملية الموافقة الطويلة والمكلفة.

قضايا تصور سلامة المستهلك حول المحليات الصناعية

على الرغم من أن المحليات الصناعية مثل السوكرالوز والأسبارتام مُعتمدة كآمنة من الهيئات التنظيمية، يبقى العديد من المستهلكين شكاكين في سلامتها. غالباً ما يُدفع هذا عدم الثقة بالمعلومات المُضللة المنتشرة عبر وسائل التواصل الاجتماعي والاهتمامات التي تسلط الضوء عليها الدراسات البيئية. على سبيل المثال، كشف المسح الجيولوجي الأمريكي (USGS) أن مركبات مثل السوكرالوز يمكن أن تستمر في أنظمة مياه الصرف، على الرغم من أن المستويات المكتشفة غير ضارة بصحة الإنسان. لمعالجة هذه الاهتمامات، تعتمد العلامات التجارية بشكل متزايد أنظمة محليات مخلوطة تجمع المحليات الصناعية مع بدائل طبيعية مثل الستيفيا أو فاكهة الراهب. تساعد هذه الاستراتيجية في تخفيف مخاوف المستهلكين مع الحفاظ على الطعم والوظيفة المرغوبة للمنتجات. من ناحية أخرى، تُستهدف المنتجات التي تستخدم محليات صناعية حصرياً الآن أكثر نحو المستهلكين المهتمين بالتكلفة، حيث تُعطى الأولوية للقدرة على تحمل التكلفة على تفضيلات المكونات، بدلاً من السوق الأوسع المُركز على الصحة.

تحليل القطاعات

حسب النوع: الكحوليات المتعددة تدفع الابتكار الوظيفي

من المتوقع أن تنمو كحوليات السكر المتعددة بشكل كبير، بمعدل نمو سنوي مركب متوقع قدره 4.12%، حيث تحل محل المحليات عالية الكثافة في تطبيقات معينة بشكل متزايد. تكتسب هذه الكحوليات المتعددة، مثل الزيليتول والإريثريتول، شعبية بسبب قدرتها على توفير الحجم والاحتفاظ بالرطوبة، مما يجعلها فعالة جداً في منتجات مثل طلاءات الأقراص والكبسولات مُحكمة الإطلاق. تدفع هذه الفوائد الوظيفية اعتمادها في القطاع الصيدلاني، حيث تساعد في ضمان قوة الضغط المطلوبة والتحكم في الرطوبة. التقدم في تقنيات الإنتاج، مثل التخمير الاقتصادي الدائري باستخدام الكتلة الحيوية الخشبية السليلوزية، يقلل تكاليف التصنيع. يشجع هذا التخفيض في التكلفة المزيد من الشركات على دمج الكحوليات المتعددة في تركيباتها.

رغم نمو الكحوليات المتعددة، تبقى المحليات عالية الكثافة القطاع المهيمن في سوق بدائل السكر في أمريكا الشمالية، حاملة حصة 59.76% في عام 2024. حافظت هذه المحليات على موقعها بسبب سجلات السلامة المُثبتة منذ فترة طويلة والكفاءة في التكلفة. ومع ذلك، تباطأ نموها مع زيادة التدقيق التنظيمي وتحول تفضيلات المستهلك نحو خيارات طبيعية وأقل معالجة. للبقاء تنافسية، يركز منتجو المحليات عالية الكثافة على تطوير منتجات الجيل التالي مثل البرازين والبروتينات الحلوة المرتبطة بالسكروز. تهدف هذه الابتكارات لتعزيز الطعم بتقليل المرارة دون الحاجة لعوامل الحشو.

حسب المنشأ: المحليات الطبيعية تتسارع رغم الهيمنة الصناعية

شكلت بدائل السكر الصناعية 66.33% من الحصة السوقية في عام 2024، مدفوعة بالاستخدام الواسع في التركيبات التراثية ومزايا التكلفة. تبقى هذه المتغيرات الصناعية خياراً مُفضلاً، خاصة في المخابز الصناعية، بسبب استقرارها الحراري المتفوق والقدرة على تحمل التكلفة. رغم هيمنتها، يشهد السوق تحولاً تدريجياً مع كسب المحليات الطبيعية زخماً. تنمو بدائل السكر الطبيعية، مثل ريب إم المُحول بالإنزيم ومستخلصات فاكهة الراهب، بمعدل نمو سنوي مركب قدره 5.23%. يُدفع هذا النمو بالطلب المتزايد للمستهلك على منتجات الملصقات النظيفة والسرديات المُركزة على الاستدامة. تتيح الابتكارات مثل طريقة إنتاج إيفر سويت القائمة على الخميرة من كارجيل التصنيع واسع النطاق للجزيئات المُطابقة للطبيعة، والتي تلبي متطلبات وضع الملصقات "من مصادر طبيعية" دون الاعتماد على المحاصيل التقليدية.

الاتجاه نحو المحليات الطبيعية واضح بشكل خاص في مجموعات المنتجات الفاخرة، حيث يصبح "الطبيعي" توقعاً معيارياً. تعتمد صناعات مثل التخمير ومنتجات الألبان والمُغذيات الدوائية بشكل متزايد جلايكوسايد الستيفيول المُتخمر لضمان التوريد المتسق مع تخفيف المخاطر المرتبطة بالاعتماد الزراعي. من ناحية أخرى، يستجيب موردو المحليات الصناعية لهذا التحول بتقديم خصومات كميات كبيرة ودعم تقني محسن للاحتفاظ بقاعدة عملائهم. ومع ذلك، يواجهون تحديات متنامية، بما في ذلك ارتفاع تكاليف المواد الخام للمواد الخام المعتمدة على الذرة، مما يضع ضغطاً على هوامش الربح. من المتوقع أن تشتد المنافسة بين بدائل السكر الصناعية والطبيعية، مع كسب الخيارات الطبيعية مزيداً من الأرض استجابة لتفضيلات المستهلك واهتمامات الاستدامة.

حسب الشكل: التطبيقات السائلة تدفع الابتكار

تشهد التركيبات السائلة النمو الأسرع، بمعدل نمو سنوي مركب قدره 5.13%، حيث يعتمد منتجو المشروبات بشكل متزايد أنظمة الخلط المستمر. هذه الأنظمة أكثر ملاءمة للتعامل مع المحليات السائلة مقارنة بطرق التحميل الجاف التقليدية. الابتكارات، مثل مركبات الملح المعدني المحسنة في المحليات السائلة، حسنت ملف طعمها بتقليل الحلاوة المستمرة. دفع هذا التقدم اعتمادها في الكولا خالية السكر والمياه المنكهة، مما يجعل المحليات السائلة منطقة نمو رئيسية في سوق بدائل السكر في أمريكا الشمالية. من المتوقع أن تدعم الراحة والكفاءة للتركيبات السائلة ارتفاعها المستمر في الطلب حتى عام 2030.

تستمر المحليات المسحوقة، التي تشكل حالياً 58.38% من السوق، في التطور مع التقدم مثل التغليف المجهري وتقنيات التحبب منخفضة الغبار. تعزز هذه التحسينات القابلية للتدفق وتجعل المحليات المسحوقة أكثر ملاءمة للتطبيقات الصناعية، مثل خلطات المخابز الجاهزة. بالإضافة لذلك، تشمل خلطات الستيفيا المسحوقة الآن ألياف حاملة تحسن القابلية للانتشار، مما يوسع قابليتها للاستخدام في إنتاج الأغذية واسع النطاق. بالنسبة للمستهلكين، تبقى المحليات المسحوقة خياراً شائعاً في عبوات الطاولة بسبب قابليتها للحمل وسهولة التحكم في الحصة، مما يضمن صلتها المستمرة في السوق.

حسب التطبيق: الأدوية تقود تسارع النمو

يشهد القطاع الصيدلاني نمواً ملحوظاً، بمعدل نمو سنوي مركب قوي قدره 4.87%، مما يجعله القناة الأسرع نمواً في سوق بدائل السكر. يُدفع هذا النمو أساساً بالاستخدام المتزايد للكحوليات المتعددة في الأقراص القابلة للمضغ والشرابات، حيث تحسن الطعم وتجعل الأدوية أكثر استساغة. تكتسب المحليات المعتمدة على الستيفيا شعبية أيضاً في تركيبات المضادات الحيوية للأطفال بسبب قدرتها على إخفاء المرارة بفعالية، مما يضمن امتثالاً أفضل بين الأطفال. يُستكشف السكرين لخصائصه المحتملة المضادة للميكروبات، والتي يمكن أن تضيف قيمة علاجية إلى جانب دوره كمحلي، مما يعزز الطلب عليه في الصناعة الصيدلانية.

تستمر صناعة المشروبات في هيمنتها على سوق بدائل السكر، مساهمة بـ 28.71% من المبيعات في عام 2024. على الرغم من أن معدل نموها أبطأ مقارنة بقطاعات أخرى، تبقى محركاً رئيسياً لحجم السوق. يُعطي منتجو المشروبات الأولوية لتعزيز الطعم والملمس لتحسين التجربة الحسية لمنتجاتهم، بدلاً من التركيز على توسيع خطوط المنتجات. في الوقت نفسه، تعيد قطاعات المخابز والحلويات بنشاط صياغة عروضها لتدمج بدائل السكر، مما يضمن صلتها في السوق. تبرز التطبيقات المتخصصة، مثل العناية الشخصية والاستخدامات الصناعية، كفرص مربحة.

التحليل الجغرافي

تقود الولايات المتحدة سوق بدائل السكر في أمريكا الشمالية، مساهمة بـ 74.26% من حصة الإيرادات في عام 2024. تُدعم هذه الهيمنة بإطار تنظيمي راسخ ونظام بيئي قوي للبحث والتطوير، مما يعزز ثقة المستهلك ويتيح الاعتماد السريع للمكونات المبتكرة. من المتوقع أن تُعيد التغييرات المقترحة من إدارة الغذاء والدواء، مثل وضع ملصقات الإشارة الضوئية على مقدمة العبوة والتنقيحات المحتملة لمسار GRAS (المُعترف بها عموماً كآمنة)، تشكيل ديناميات السوق. مددت إدارة الغذاء والدواء الأمريكية فترة التعليق على قاعدة وضع ملصقات التغذية المقترحة على مقدمة العبوة (FOP) إلى 15 يوليو 2025، موفرة 60 يوماً إضافياً للتعليقات. تهدف هذه التغييرات لتعزيز معايير السلامة والشفافية، مما يقوي ثقة المستهلك.

تلعب كندا دوراً حاسماً كسوق ثانوي، مع بيئتها التنظيمية تدفع الابتكار وإعادة الصياغة. متطلب وضع الملصقات على مقدمة العبوة المقبل من هيلث كندا، والمُحدد للدخول حيز التنفيذ في يناير 2026، يدفع المنتجين لإعادة صياغة منتجاتهم لتلبية المعايير الجديدة. خفض تنسيق لوائح المضافات وتبسيط تراخيص التسويق الجداول الزمنية للموافقة، مما يتيح للشركات الكندية الابتكار بكفاءة أكبر. علاوة على ذلك، ظهور شركات ناشئة لاستخراج وتخمير الستيفيا في مناطق مثل فانكوفر ومونتريال يُبرز الخبرة والقدرة المتنامية داخل البلاد.

المكسيك هي السوق الأسرع نمواً في المنطقة، بمعدل نمو سنوي مركب متوقع قدره 5.01%. تدفع هذا النمو الدخول الحضري المتزايد وملصقات تحذير السكر الإلزامية ومزايا حركة المكونات المعفية من الرسوم تحت اتفاقية USMCA. يصدر المنتجون المحليون بشكل متزايد من الأغاف والقصب المزروع محلياً لإنتاج خلطات إينولين-الكحول المتعدد، مما يعزز مرونة سلسلة التوريد. بالإضافة لذلك، تتيح الشراكات العابرة للحدود للتصنيع المشترك مع مصانع المشروبات في تكساس وكاليفورنيا التوسع الفعال ونقل تقنيات المحليات المتقدمة. تساعد هذه التعاونات المنتجين المكسيكيين في دمج البروتينات الحلوة المبتكرة في منتجاتهم المُعاد صياغتها، مما يدفع نمو السوق.

المشهد التنافسي

سوق بدائل السكر في أمريكا الشمالية مُفكك بدرجة متوسطة. بعض اللاعبين البارزين في السوق يشملون كارجيل المحدودة، وإنجريديون المحدودة، وشركة آرتشر دانيلز ميدلاند، وتيت & لايل المحدودة، وشركة النكهات والعطور الدولية المحدودة، من بين آخرين. تطوراً بارزاً في السوق كان استحواذ تيت & لايل على سي بي كيلكو مقابل 1.8 مليار دولار أمريكي في نوفمبر 2024. وسع هذا الاستحواذ بشكل كبير محفظة تيت & لايل من المواد الغروية المائية والمحليات، مما يتيح للشركة تقديم حلول مجمعة للتركيب والتحلية. من المتوقع أن تُولد الصفقة تعاوناً سنوياً قدره 50 مليون دولار أمريكي، مُبرزة الاتجاه المتنامي للتوحيد في الصناعة حيث تهدف الشركات لتقوية مواقعها السوقية وتعزيز كفاءة سلسلة التوريد.

يستمر الابتكار في لعب دور حاسم في دفع المنافسة داخل السوق. على سبيل المثال، تستخدم منصة إيفر سويت من كارجيل تقنية التخمير الدقيق لإنتاج ريباوديوسايد إم، محلي ستيفيا عالي النقاء، دون الاعتماد على الدورات الزراعية. يضمن هذا توريداً متسقاً لمنتجي المشروبات الباحثين عن خيارات محليات طبيعية. بالإضافة لذلك، تشكل نزاعات البراءات المشهد التنافسي. في يناير 2024، فازت سويجين في قضية استئناف ضد بيور سيركل، مما أبطل براءات اختراع رئيسية متعلقة بإنتاج ريب إم. فتح هذا النصر القانوني فرصاً للاعبين أصغر ومُعبئي مستقلين للوصول لتقنيات محليات متقدمة. في الوقت نفسه، يركز اللاعبون المتخصصون على التطبيقات المتخصصة، مثل توريد خلطات الكحول المتعدد المُعالج مشتركاً للاستخدامات الصيدلانية مثل الأقراص القابلة للانتشار الفموي، والتي توفر هوامش عالية رغم الأحجام المنخفضة.

تصبح القابلية للتكيف التنظيمي ميزة تنافسية رئيسية في سوق بدائل السكر. الشركات ذات الخبرة الداخلية في السمية والقانون أفضل وضعاً للتنقل في اللوائح المتطورة، مثل تحول وزارة الصحة والخدمات الإنسانية الأمريكية (HHS) بعيداً عن موافقات GRAS (المُعترف بها عموماً كآمنة) المؤكدة ذاتياً، والتي تتطلب الآن مداخلات بيانات أكثر شمولاً. لتخفيف المخاطر الزراعية، ينقل بعض الموردين إنتاج أوراق الستيفيا أقرب لمراكز الطلب في أمريكا الشمالية باعتماد الزراعة في البيوت الزجاجية وتقنيات التحويل الحيوي. لا تعزز هذه الاستراتيجيات مرونة سلسلة التوريد فحسب، بل تدعم أيضاً الطلب المتنامي على المكونات المستدامة والمصدرة محلياً.

قادة صناعة بدائل السكر في أمريكا الشمالية

-

كارجيل المحدودة

-

إنجريديون المحدودة

-

شركة آرتشر دانيلز ميدلاند

-

تيت آند لايل المحدودة

-

شركة النكهات والعطور الدولية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2024: قدمت بيور سيركل من إنجريديون محلي ستيفيا يحل محل السكر مباشرة في التركيبات. يعمل المحلي الطبيعي بشكل مشابه للسكر دون الحاجة لمكونات إضافية وهو مناسب للمشروبات والشرابات والصلصات.

- يناير 2024: أغلقت إيلو لايف سيستمز المقرة في نورث كارولينا جولة سيريز A2 بقيمة 20.5 مليون دولار أمريكي لتسريع تطوير محلي طبيعي عالي الكثافة وموز كافنديش مهندس لمقاومة مرض الفطريات الفساريوم المدمر (TR4).

نطاق تقرير سوق بدائل السكر في أمريكا الشمالية

سوق بدائل السكر في أمريكا الشمالية مُقسم حسب النوع والمنشأ والشكل والتطبيق والجغرافيا. حسب النوع، السوق مُقسم إلى محليات عالية الكثافة (بوتاسيوم الأسيسولفام، والأدفانتام، والأسبارتام، والنيوتام، والسكرين، والسوكرالوز، والستيفيا، وفاكهة الراهب وأخرى) وكحوليات السكر المتعددة (السوربيتول، والزيليتول، والمالتيتول، والإريثريتول وأخرى). حسب المنشأ، السوق مُقسم إلى مشتق من النباتات وصناعي ومُتخمر تقنياً حيوياً. حسب الشكل، إلى مسحوق وسائل. حسب التطبيق، السوق مُقسم إلى أغذية ومشروبات وأدوية وأخرى. قطاع الأغذية مُقسم أكثر إلى مخابز وحبوب، وحلويات, ومنتجات ألبان وبدائل ألبان، وصلصات وتوابل وصلصات للسلطة، وتطبيقات أغذية أخرى. قطاع المشروبات مُقسم أكثر إلى مشروبات غازية، وشاي وقهوة جاهزة للشرب، ومشروبات رياضية وطاقة ومشروبات أخرى. يحلل هذا التقرير أكثر الوضع في الولايات المتحدة وكندا والمكسيك وبقية أمريكا الشمالية.

| المحليات عالية الكثافة | بوتاسيوم الأسيسولفام |

| الأدفانتام | |

| الأسبارتام | |

| النيوتام | |

| السكرين | |

| السوكرالوز | |

| الستيفيا | |

| فاكهة الراهب | |

| محليات أخرى عالية الكثافة | |

| كحوليات السكر المتعددة | السوربيتول |

| الزيليتول | |

| المالتيتول | |

| الإريثريتول | |

| كحوليات سكر متعددة أخرى |

| مشتق من النباتات |

| صناعي |

| مُتخمر تقنياً حيوياً |

| مسحوق |

| سائل |

| أغذية | مخابز وحبوب |

| حلويات | |

| منتجات ألبان وبدائل ألبان | |

| صلصات وتوابل وصلصات للسلطة | |

| تطبيقات أغذية أخرى | |

| مشروبات | مشروبات غازية |

| شاي وقهوة جاهزة للشرب | |

| مشروبات رياضية وطاقة | |

| مشروبات أخرى | |

| أدوية | |

| تطبيقات أخرى |

| الولايات المتحدة |

| كندا |

| المكسيك |

| بقية أمريكا الشمالية |

| حسب النوع | المحليات عالية الكثافة | بوتاسيوم الأسيسولفام |

| الأدفانتام | ||

| الأسبارتام | ||

| النيوتام | ||

| السكرين | ||

| السوكرالوز | ||

| الستيفيا | ||

| فاكهة الراهب | ||

| محليات أخرى عالية الكثافة | ||

| كحوليات السكر المتعددة | السوربيتول | |

| الزيليتول | ||

| المالتيتول | ||

| الإريثريتول | ||

| كحوليات سكر متعددة أخرى | ||

| حسب المنشأ | مشتق من النباتات | |

| صناعي | ||

| مُتخمر تقنياً حيوياً | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب التطبيق | أغذية | مخابز وحبوب |

| حلويات | ||

| منتجات ألبان وبدائل ألبان | ||

| صلصات وتوابل وصلصات للسلطة | ||

| تطبيقات أغذية أخرى | ||

| مشروبات | مشروبات غازية | |

| شاي وقهوة جاهزة للشرب | ||

| مشروبات رياضية وطاقة | ||

| مشروبات أخرى | ||

| أدوية | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق بدائل السكر في أمريكا الشمالية؟

يقف السوق عند 2.76 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.27 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة داخل السوق؟

تُظهر التطبيقات الصيدلانية أعلى نمو بمعدل نمو سنوي مركب متوقع قدره 4.87% بسبب الاستخدام المتزايد لبدائل السكر في تركيبات الأدوية.

أي جغرافيا توفر أقوى ارتفاع مستقبلي؟

تقود المكسيك النمو بمعدل نمو سنوي مركب توقعي قدره 5.01%، مدفوعة بالوعي الصحي المتزايد واللوائح المتماشية وكفاءات سلسلة التوريد المتاحة بـ USMCA.

ما دور المحليات السائلة في إعادة صياغة المشروبات؟

الأشكال السائلة تذوب أسرع وتقلل الغبار وتتماشى مع أنظمة الخلط المستمر، وهذا سبب توقع نموها بمعدل نمو سنوي مركب قدره 5.13% حتى عام 2030.

آخر تحديث للصفحة في: