حجم وحصة سوق التعبئة والتغليف البيولاستيكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

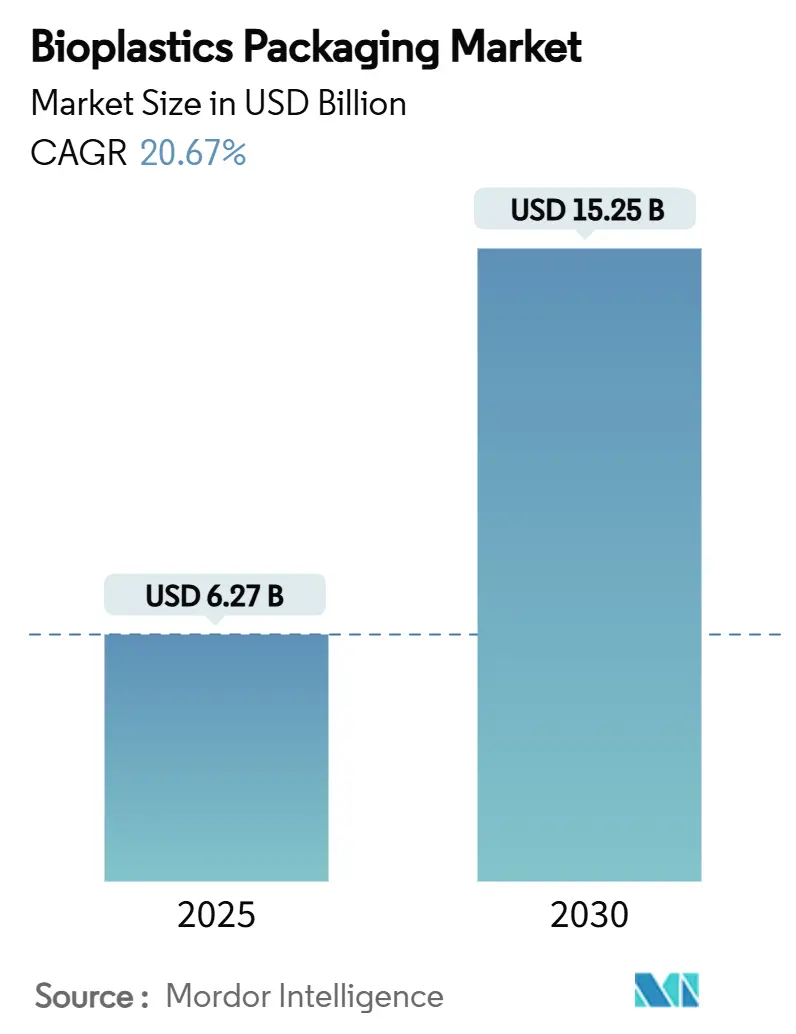

| حجم السوق (2025) | 6.27 مليار دولار أمريكي |

| حجم السوق (2030) | 15.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.67% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التعبئة والتغليف البيولاستيكية بواسطة Mordor Intelligence

وصل سوق التعبئة والتغليف البيولاستيكية إلى قيمة 6.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 15.25 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 20.67% خلال فترة التوقع. إن ارتفاع رسوم المسؤولية الموسعة للمنتج (EPR) وكفاءة تكلفة معالجة المواد الأولية الحيوية وتفضيل المستهلكين للمواد منخفضة الكربون يعيد تشكيل اقتصاديات الموردين عبر سوق التعبئة والتغليف البيولاستيكية. إن أهداف إعادة التدوير الجديدة للاتحاد الأوروبي وتفويض إمكانية التتبع في الهند ومعايير الطرود السريعة في الصين تعمل على مزامنة الجداول الزمنية التنظيمية، بينما تؤدي الإضافات الكبيرة لسعة PLA و Bio-PET في دولة الإمارات العربية المتحدة وتايلاند إلى إزالة قيود الإمداد القديمة. تتعامل سلاسل خدمات الطعام العالمية وعلامات العناية الشخصية الفاخرة الآن مع أشكال البيولاستيك كأمر سائد، مما يسرع الابتكار في الطلاءات والأغشية متعددة الطبقات وأداء الحواجز. تؤكد هذه القوى المتقاربة على تحول هيكلي في اختيار مواد التعبئة والتغليف يفضل المواد الأولية المتجددة على البوليمرات القائمة على الوقود الأحفوري.

النقاط الرئيسية في التقرير

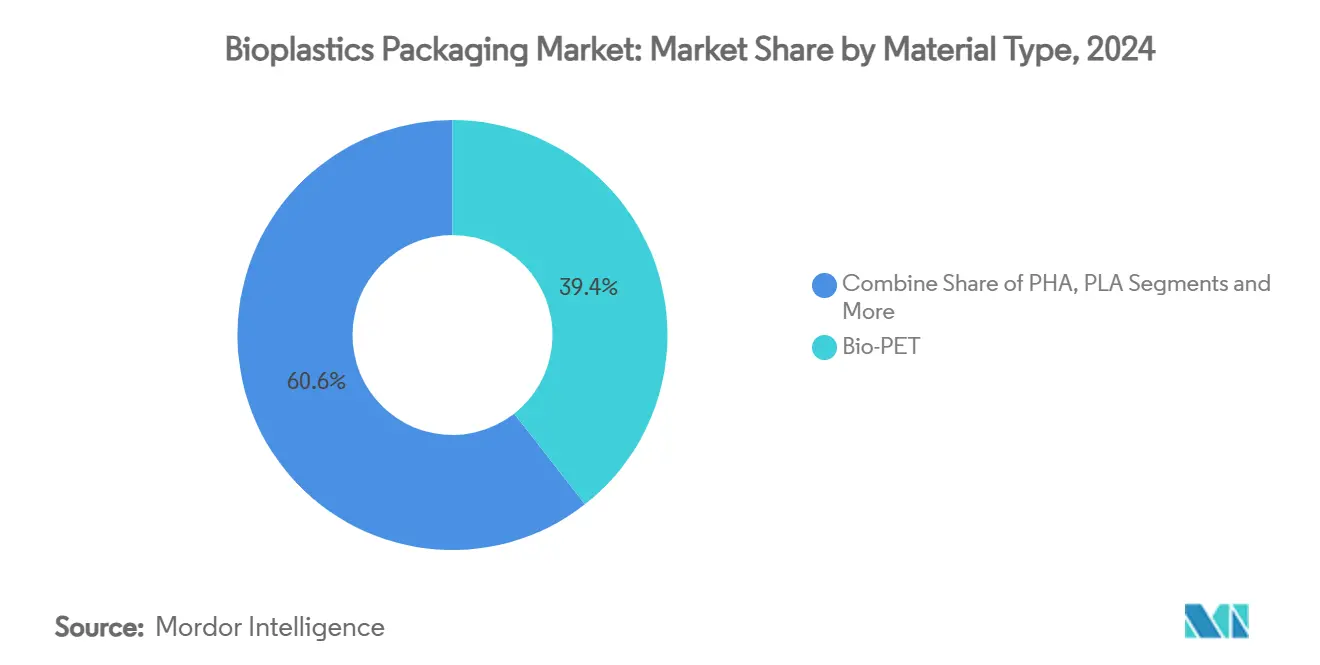

- حسب نوع المادة، تصدر Bio-PET بنسبة 39.43% من حصة سوق التعبئة والتغليف البيولاستيكية في عام 2024، بينما من المتوقع أن ينمو PHA بمعدل نمو سنوي مركب قدره 22.38% حتى عام 2030

- حسب نوع المنتج، استحوذت التعبئة المرنة على 58.31% من حصة الإيرادات في عام 2024 ومن المقرر أن تتوسع بمعدل نمو سنوي مركب قدره 21.61% حتى عام 2030

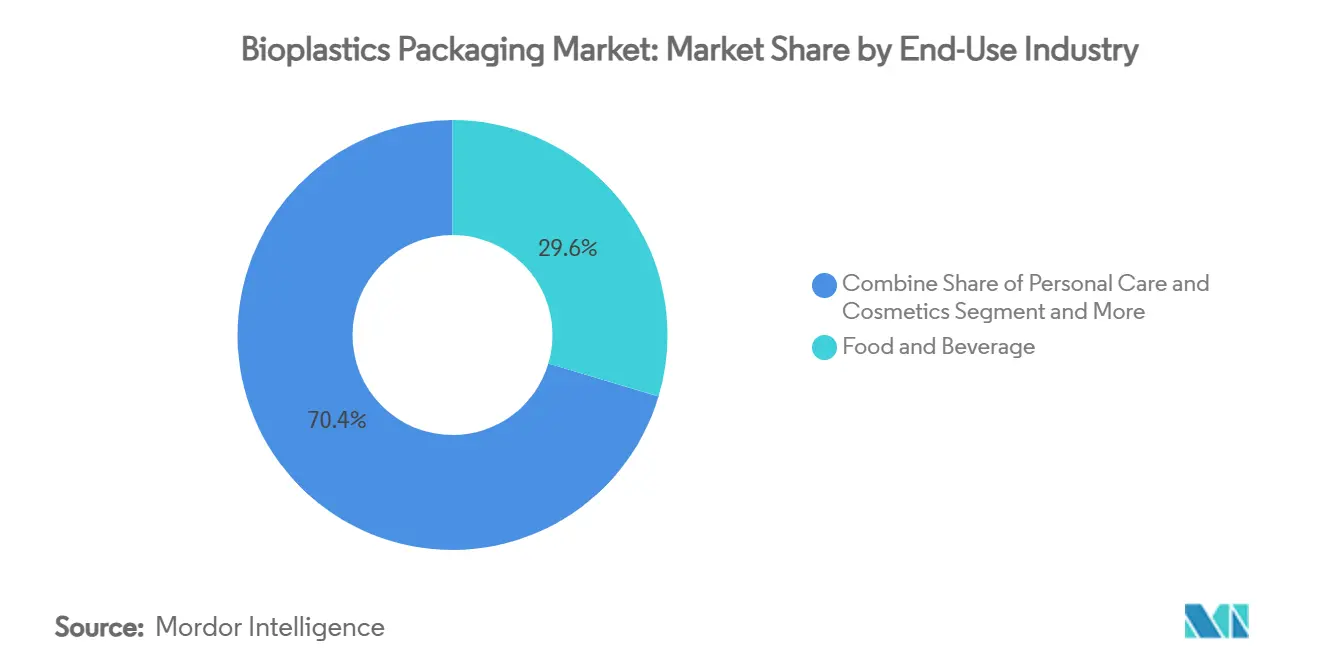

- حسب صناعة الاستخدام النهائي، استحوذت الأغذية والمشروبات على 29.62% من حجم سوق التعبئة والتغليف البيولاستيكية في عام 2024؛ من المتوقع أن تحقق العناية الشخصية ومستحضرات التجميل معدل نمو سنوي مركب قدره 21.02% بين 2025-2030

- حسب قناة التوزيع، استحوذت المبيعات المباشرة على نسبة 60.12% من سوق التعبئة والتغليف البيولاستيكية في عام 2024، بينما تسجل القنوات غير المباشرة أسرع معدل نمو سنوي مركب قدره 21.22% حتى عام 2030

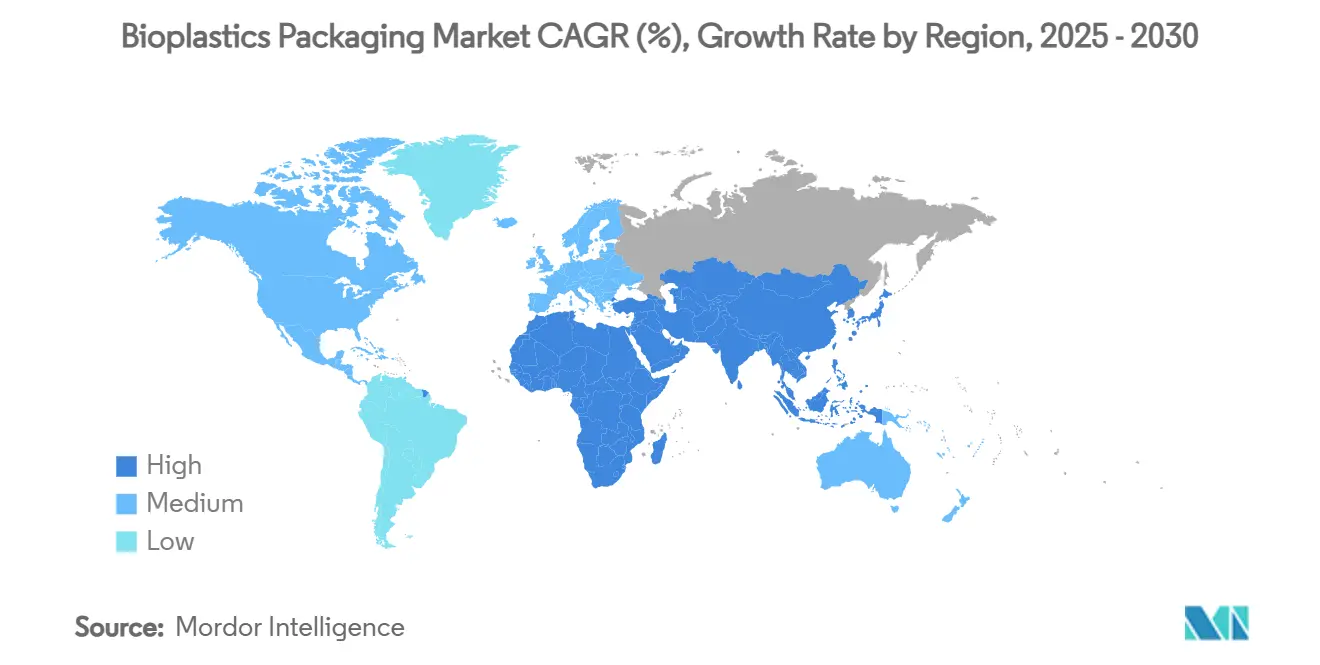

- جغرafياً، هيمنت أوروبا بحصة 38.28% في عام 2024، بينما تُعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 22.56% حتى عام 2030

اتجاهات ورؤى سوق التعبئة والتغليف البيولاستيكية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التشريعات العالمية للمسؤولية الموسعة للمنتج تقود اعتماد التعبئة القائمة على المواد الحيوية | +4.2% | عالمي، مع تطبيق مبكر في الاتحاد الأوروبي وأمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الطلب على التعبئة والتغليف البيولاستيكية يتزايد مع احتضان سلاسل خدمات الطعام متعددة الجنسيات للتعبئة القابلة للتسميد | +3.8% | عالمي، مُركز في أمريكا الشمالية وأوروبا | قصير الأجل (≤ سنتان) |

| تغييرات السياسة في آسيا والمحيط الهادئ تخلق زخماً للتعبئة والتغليف البيولاستيكية | +3.1% | جوهر آسيا والمحيط الهادئ، تأثير ثانوي على الشرق الأوسط وأفريقيا | متوسط الأجل (2-4 سنوات) |

| توسع الإنتاج العالمي لـ Bio-PET و PLA يخفض حواجز التكلفة للاعتماد | +2.9% | عالمي، مع إضافات سعة كبيرة في الإمارات وتايلاند والهند | طويل الأجل (≥ 4 سنوات) |

| تزايد اعتماد التعبئة والتغليف البيولاستيكية بين العلامات التجارية الفاخرة والعناية الشخصية | +2.3% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الاستثمار الحكومي في البنية التحتية للتسميد يسرع الاعتماد النهائي | +1.9% | أمريكا الشمالية والاتحاد الأوروبي، أسواق مختارة في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التشريعات العالمية للمسؤولية الموسعة للمنتج تقود اعتماد التعبئة القائمة على المواد الحيوية

تعمل مخططات المسؤولية الموسعة للمنتج الإلزامية في كاليفورنيا والاتحاد الأوروبي وكينيا على استيعاب تكاليف نهاية الحياة، مما يخلق حوافز مالية مباشرة للانتقال من البلاستيك التقليدي إلى البدائل المتجددة. [1]California Legislative Information, "Senate Bill No. 54 - Plastic pollution producer responsibility," leginfo.legislature.ca.gov يواجه المنتجون الآن رسوماً متفاوتة بناءً على القابلية لإعادة التدوير والتسميد والمحتوى المُعاد تدويره، مما يجعل مواد البيولاستيك أكثر قدرة على المنافسة في التكلفة في سوق التعبئة والتغليف البيولاستيكية. إن المواعيد النهائية المتناسقة لتقديم التقارير التي تبدأ في مارس 2025 تبسط الامتثال عبر الحدود، مما يشجع أصحاب العلامات التجارية متعددة الجنسيات على توحيد الأشكال المستدامة. إن سياسات تعديل الرسوم التي تعاقب الركائز غير القابلة لإعادة التدوير تزيد من توسيع سوق التعبئة والتغليف البيولاستيكية القابل للوصول إليه. مع تقارب الجداول الزمنية التنظيمية مع بدء تشغيل مصانع PLA الكبيرة في تايلاند والإمارات العربية المتحدة، فإن الإمداد المتوقع والأسعار المنخفضة تعزز زخم الاعتماد.

زيادة الطلب من سلاسل خدمات الطعام متعددة الجنسيات

عجلت العلامات التجارية الرائدة للمطاعم من التجارب والطرح لأشكال قابلة للتسميد، مما حفز تدفقات حجم جديدة في سوق التعبئة والتغليف البيولاستيكية. تستخدم أكواب ماكدونالدز الآن مزيجاً من البوليمر الحيوي بنسبة 50%، بينما وسعت ستاربكس تجارب الأكواب الباردة من الألياف المقولبة عبر عدة ولايات أمريكية. تستفيد هذه الشركات من نطاق الشراء لضغط تكاليف الراتنج لكل وحدة والتحقق من قبول المستهلك. إن الفوائد التشغيلية - الفرز الأبسط وتقليل رسوم مكبات النفايات ومكاسب رأس المال للعلامة التجارية - تعزز المشتريات المتكررة. إن اعتمادها السريع يشير للمحولات أن وحدات حفظ المخزون البيولاستيكية يمكنها مطابقة إنتاجية الركائز التقليدية دون عقد إعادة التجهيز.

تغييرات السياسة في آسيا والمحيط الهادئ تخلق زخماً

إن متطلبات إمكانية التتبع برمز QR في الهند التي تبدأ في يوليو 2025 ومعيار GB 43352-2023 في الصين يفرضان ضوابط أكثر صرامة على المعادن الثقيلة والمضافات المحددة. إلى جانب تفويضات الشراء اليابانية التي تفضل الخيزران والمدخلات الأخرى القائمة على المواد الحيوية، تعزز هذه القواعد مجموعات التصنيع الإقليمية التي تزود سوق التعبئة والتغليف البيولاستيكية العالمي. إن الإعانات الرأسمالية الحكومية، مثل منحة الاستثمار بنسبة 50% في الهند لمشاريع البيولاستيك، تضغط على فترات الاسترداد على أصول البوليمر الجديدة. إن التناغم السياسي المتسارع يقلل المخاطر التنظيمية ويدعم التدفقات التجارية ويشجع المحولات متعددة الجنسيات على توطين خطوط التعبئة المرنة أقرب إلى مصادر المواد الأولية.

توسع السعة في Bio-PET و PLA

تدعم تكنولوجيا عملية سولزر موقع PLA الضخم بسعة 120,000 طن سنوياً في الإمارات الحيوية، بينما حصلت NatureWorks على 350 مليون دولار أمريكي لإضافة 75,000 طن سنوياً في تايلاند. رفعت براسكيم إنتاج البوليمر الحيوي بنسبة 30% في البرازيل، وستقدم توراي ABS القائم على الكتلة الحيوية في عام 2025. إن وفورات الحجم الناتجة قد تضيق الفجوة التاريخية في التكلفة البالغة 300-500 دولار أمريكي/طن مقارنة بـ PET البترولي، مما يقوض حاجزاً رئيسياً لسوق التعبئة والتغليف البيولاستيكية. إن التنويع الجغرافي يخفف أيضاً من تقلبات الشحن والمخاطر الجيوسياسية للإمداد، مما يوفر لأصحاب العلامات التجارية خيارات توريد متعددة الأقاليم لإدارة المخزون.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النقص المزمن في المواد الأولية القائمة على المواد الحيوية بسبب الطلب المتنافس على الوقود الحيوي | -2.8% | عالمي، حاد بشكل خاص في البرازيل والولايات المتحدة والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| البنية التحتية غير المتسقة للتسميد الصناعي تعرقل مزاعم نهاية الحياة | -2.1% | عالمي، مع فجوات في البنية التحتية في الأسواق النامية | متوسط الأجل (2-4 سنوات) |

| قيود الأداء الوظيفي في تطبيقات درجة الحرارة العالية | -1.6% | عالمي، يؤثر على تعبئة الطعام والتطبيقات الصناعية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النقص المزمن في المواد الأولية القائمة على المواد الحيوية

تؤدي عمليات الإيثانول القياسية في البرازيل وارتفاع أحجام معيار الوقود المتجدد في الولايات المتحدة إلى تكثيف المنافسة على المواد الأولية، مما يرفع أسعار الذرة والسكر التي تدعم إنتاج PLA و Bio-PET. غالباً ما يفوز منتجو الوقود الحيوي في معارك التخصيص بفضل حصص الطلب المشرعة والائتمانات الضريبية. بينما تستكشف NatureWorks طرق الكسافا واللجنوسليلوز، تبقى ندرة المواد الأولية عائقاً هيكلياً أمام سوق التعبئة والتغليف البيولاستيكية حتى تصل المدخلات غير المحصولية إلى نطاق واسع.

البنية التحتية غير المتسقة للتسميد الصناعي

يقبل 185 مُسمداً أمريكياً فقط حالياً التعبئة المعتمدة، والعديد من مرافق الاتحاد الأوروبي تفشل في تلبية عتبات درجة حرارة EN 13432. إن التضاربات القضائية تقوض ثقة المستهلك وتزيد من مسؤولية المنتج. سيفرض AB 1201 في كاليفورنيا وسم التسميد الأكثر صرامة في عام 2026، مما يجبر المحولات على التحقق من إمكانية الوصول إلى المرافق قبل الإطلاق الجماعي. بدون ترقيات متزامنة للبنية التحتية، يخاطر سوق التعبئة والتغليف البيولاستيكية بفجوات في التصور بين المزاعم البيئية ونتائج نهاية الحياة الفعلية.

التحليل القطاعي

حسب نوع المادة: هيمنة Bio-PET تواجه ابتكار PHA

استحوذ Bio-PET على حصة 39.43% من سوق التعبئة والتغليف البيولاستيكية في عام 2024 حيث استفاد المنتجون من تدفقات إعادة تدوير PET الموجودة للاستبدال السريع. يستفيد القطاع من سلاسل إمداد PTA القائمة على الكتلة الحيوية المعتمدة تحت ISCC PLUS. إن انتقال كوكا كولا بقيمة 180 مليون يورو الأوروبي يوضح كيف يمارس المشترون الكبار ضغطاً هبوطياً على علاوات الراتنج، مما يدعم توسع حجم سوق التعبئة والتغليف البيولاستيكية المستقر. PHA، رغم كونه حصة متخصصة فقط اليوم، متوقع بمعدل نمو سنوي مركب 22.38% حيث يستقر التوحيد وتستهدف الدرجات المتخصصة التطبيقات القابلة للتحلل البحري.

تظل خلطات النشا الرائدة في الحجم بين البوليمرات القابلة للتحلل الحيوي، مع توفير مواد أولية من الذرة والبطاطس والكسافا مرونة تحوط الأسعار. سعة PLA من تايلاند والإمارات العربية المتحدة تعزز الإمداد الإقليمي، بينما تكتسب PBAT و PBS جذباً في الأغشية التي تتطلب متانة محسنة في درجات حرارة معالجة أقل. استراتيجيات التوريد المزدوج تحمي المحولات من تقلبات الراتنج، مما يحافظ على مرونة سوق التعبئة والتغليف البيولاستيكية أمام صدمات الأسعار.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: ابتكار التعبئة المرنة يقود النمو

استحوذت الأشكال المرنة على 58.31% من إيرادات 2024 ومتوقع أن تقود بمعدل نمو سنوي مركب 21.61%. تتماشى الأغشية والأغلفة والأكياس جيداً مع الخصائص الميكانيكية وخصائص الحاجز لـ PLA و Bio-PE. إن تحديث نستله بقيمة 120 مليون فرنك سويسري الأوروبي يظهر رأس المال المطلوب للتبديل ولكن يظهر أيضاً علاوات قبول المستهلك التي تعوض أسعار الراتنج الأعلى. تؤكد سلسلة أكياس أكريدو القائمة على قصب السكر على مكاسب تقليل الكربون التي تقود قرارات الشراء.

تتأخر الحاويات الصلبة بسبب معايير انحراف الحرارة الأعلى، ومع ذلك فإن هياكل PLA-السليلوز متعددة الطبقات تقترب الآن من مستويات حاجز الأكسجين المناسبة للصلصات المحيطة. إن انتشار التكنولوجيا من التطبيقات المرنة إلى الصلبة يضيق دلتا الأداء، مما يفتح جيوب إيرادات جديدة داخل سوق التعبئة والتغليف البيولاستيكية الأوسع.

حسب صناعة الاستخدام النهائي: قيادة قطاع الأغذية تمكن نمو العناية الشخصية

استحوذت الأغذية والمشروبات على 29.62% من الإيرادات في عام 2024، مدعومة بتحويلات مطاعم الخدمة السريعة ومبادرات العلامات التجارية الخاصة بالمتاجر. تبسط أدوات الخدمة القابلة للتسميد فرز النفايات في الساحات والحرم الجامعي، مما يضيف منافذ عالية الحجم إلى سوق التعبئة والتغليف البيولاستيكية. من المقرر أن تحقق العناية الشخصية ومستحضرات التجميل معدل نمو سنوي مركب 21.02% حيث تقوم لوريال وإستي لودر ويونيليفر بتوجيه أكثر من مليار دولار أمريكي نحو إعادة تصميم الحاويات المستدامة.

تظهر حالات استخدام صيدلانية حيث يوفر التحلل المُتحكم فيه دليل العبث وتقليل مخاطر البقايا. توفر علامات الجمال الفاخرة، التي تنتج ما يقدر بـ 120 مليار وحدة سنوياً، هوامش مميزة تدعم البحث والتطوير لاستقرار اللون وتحسينات حاجز العطر، مما يعزز النمو طويل الأجل في سوق التعبئة والتغليف البيولاستيكية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: كفاءة المبيعات المباشرة تدعم النمو غير المباشر

احتفظت المبيعات المباشرة بحصة 60.12% لأن المحولات تتطلب إرشاداً تقنياً عملياً لتخصيص خلطات الراتنج وإعدادات العملية. إن إنفاق أمكور البالغ 45 مليون دولار أمريكي على تدريب الشركاء العالمي يوضح العبء الاستشاري وراء كل طن يُباع. مع توحيد درجات الجودة، تتوسع الموزعون غير المباشرون بمعدل نمو سنوي مركب 21.22%، مما يوسع الوصول في المدن الثانوية.

توفر منصات الطلب الرقمية الآن لوحات معلومات البصمة الكربونية المباشرة، مما يسمح للعلامات التجارية الصغيرة بقياس المدخرات فوراً. لا تزال التسعير المتدرج يفضل الصفقات المباشرة عالية الحجم، ومع ذلك تعمل بوابات التجارة الإلكترونية المبسطة على سد الفجوة للعلامات الناشئة، مما يوسع سوق التعبئة والتغليف البيولاستيكية القابل للوصول إليه.

التحليل الجغرافي

بقيت أوروبا أكبر مساهم إقليمي بنسبة 38.28% من سوق التعبئة والتغليف البيولاستيكية في عام 2024، مدفوعة بلائحة التعبئة ونفايات التعبئة التي تفرض إمكانية إعادة التدوير الشاملة بحلول عام 2030 وتحظر PFAS في مواد التلامس مع الطعام. فرضت VerpackG الألمانية رسوم المسؤولية الموسعة للمنتج بقيمة 2.1 مليار يورو في عام 2024، مما دفع أصحاب العلامات التجارية لاختيار أشكال قائمة على المواد الحيوية تكسب خصومات رسوم بنسبة 30%. تشهد جنوب أوروبا اعتماداً سريعاً في أغشية المنتجات الطازجة، بينما تركز الأسواق الشمالية على أكواب الزبادي الصلبة التي تلبي مواصفات سلسلة التبريد.

تُعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب 22.56% حتى عام 2030. إن قاعدة التتبع في الهند و GB 43352-2023 في الصين والشراء الحكومي الياباني للبدائل القابلة للتحلل الحيوي تحقق محاذاة لروافع السياسة مع محفزات الاستثمار. [2] Standardization Administration of China, "Express packaging standard GB 43352-2023," sac.gov.cn تزود NatureWorks و Balrampur Chini Mills المحولات المحلية، مما يقلل تكاليف الشحن ويحمي من التقلبات النقدية. إن القرب من المواد الأولية الزراعية يضع دول آسيان كقواعد تصدير استراتيجية إلى أسواق الاتحاد الأوروبي عالية الطلب، مما يضخم حجم سوق التعبئة والتغليف البيولاستيكية في المنطقة.

تظهر أمريكا الشمالية زخماً قوياً حيث تضع كاليفورنيا وأوريغون وكولورادو الصيغة النهائية لجداول رسوم المسؤولية الموسعة للمنتج التي تتصاعد سنوياً. تسرع برامج الطيار لخدمات الطعام في ماكدونالدز وستاربكس من مؤهلات المحولات النهائية. إن المنح الفيدرالية بقيمة 75 مليون دولار أمريكي لبناء التسميد تشير إلى تكافؤ وشيك في البنية التحتية، وهو عامل تمكين حاسم لاختراق سوق التعبئة والتغليف البيولاستيكية خارج المدن الساحلية. تعتمد كندا والمكسيك وسماً متناسقاً لحماية سلاسل التوريد عبر الحدود، مما يضمن الوضوح التنظيمي للطرح المتكامل للعلامات التجارية.

المشهد التنافسي

يبقى المجال التنافسي مجزأ بدرجة معتدلة. تدمج شركات التعبئة والتغليف العالمية الكبرى الركائز المتجددة في الخطوط الحالية بينما تطارد الشركات الناشئة المتخصصة في البيولاستيك اختراقات الخصائص. تجاوزت أمكور هدفها المؤقت من خلال مصادر أكثر من 10% من الراتنج المستهلك، مما يظهر كيف تحول الشركات الرائدة النطاق إلى معالم استدامة. [3] Amcor, "Sustainability Report 2024," amcor.com إن شراء نوفوليكس بقيمة 6.7 مليار دولار أمريكي لـ Pactiv Evergreen يمد اتساع القناة إلى 39,000 وحدة حفظ مخزون، مما يعطي الشركة المدمجة نفوذ تفاوضي قوياً مع المتاجر.

تهيمن التحالفات التكنولوجية على الاستراتيجية. تضخ شراكة أمكور مع Bloom Biorenewables كيمياء نفايات النباتات في إمداد PET، بينما تتعاون توراي وإيديميتسو في ABS الكتلة الحيوية للتنويع بعيداً عن مواد السكر الأولية. صعدت طلبات البراءات إلى 847 في عام 2024، مع تركيز 34% على تحسين الحاجز. يتركز تمويل المشاريع على الإنزيمات التي تسرع التسميد والمحفزات التي تقلل طاقة البلمرة بنسبة 30%، مما يلمح إلى تغيير مستقبلي في خطوة التكلفة عبر سوق التعبئة والتغليف البيولاستيكية.

تشجع مواعيد الامتثال التنظيمي من عام 2025 فصاعداً على الحجز المسبق للسعة، مما يشد إمداد البقعة قريب الأجل رغم إعلانات المصانع الجديدة. وبالتالي، فإن الموردين القادرين على ضمان الراتنج حسب المواصفات وتقديم بيانات دورة الحياة يفوزون بعقود متعددة السنوات. إن المشاركين في السوق القادرين على التكامل العكسي في المواد الأولية أو التكامل الأمامي في خدمات التجميع يؤسسون خنادق دفاعية حيث يتحول سوق التعبئة والتغليف البيولاستيكية من الموضة إلى السائد.

رواد صناعة التعبئة والتغليف البيولاستيكية

-

BASF SE (Badische Anilin- und Soda-Fabrik)

-

مجموعة TAGHLEEF INDUSTRIES

-

شركة Mitsubishi Chemical Corporation

-

Alpagro Packaging

-

Amcor Plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أكملت نوفوليكس استحواذها بقيمة 6.7 مليار دولار أمريكي على Pactiv Evergreen، مما خلق رائداً متنوعاً في التعبئة المستدامة

- مارس 2025: كسرت الإمارات الحيوية الأرض في مرفق PLA بسعة 120,000 طن سنوياً في الإمارات العربية المتحدة بتقنية سولزر

- فبراير 2025: حصلت NatureWorks على تمويل بقيمة 350 مليون دولار أمريكي لمصنع Ingeo PLA في تايلاند

- يناير 2025: أكملت براسكيم توسعاً للبوليمر الحيوي بنسبة 30%، مضيفة سعة 60,000 طن سنوياً في البرازيل.

نطاق تقرير سوق التعبئة والتغليف البيولاستيكية العالمي

البيولاستيك هي بلاستيك مشتق من مصادر عضوية مثل نشا الذرة وغالباً ما تكون حمض البوليلاكتيك (PLA). يتم اعتماد هذه البلاستيك بشكل متزايد في صناعة التعبئة والتغليف بسبب قدرتها على التحلل بسهولة وسرعة مقارنة بالبلاستيك المعياري. يتم تقسيم سوق التعبئة والتغليف البيولاستيكية حسب نوع المادة (BIO - PET، BIO - PE، BIO - PA، خلطات النشا، PLA، PBAT، PHA)، نوع المنتج (التعبئة البلاستيكية الصلبة، التعبئة المرنة)، صناعات المستخدم النهائي (الأغذية، المشروبات، الأدوية، العناية الشخصية والمنزلية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البيولاستيك غير القابل للتحلل الحيوي | Bio-PET |

| Bio-PE | |

| البيولاستيك الأخرى غير القابلة للتحلل الحيوي | |

| البيولاستيك القابل للتحلل الحيوي | خلطات النشا |

| حمض البوليلاكتيك (PLA) | |

| بولي(بوتيلين أديبات-كو-تيريفثاليت) (PBAT) | |

| بوليبوتيلين سكسينات (PBS) | |

| بوليهيدروكسي ألكانوات (PHA) | |

| البيولاستيك الأخرى القابلة للتحلل الحيوي |

| التعبئة الصلبة | الزجاجات والبرطمانات |

| الصواني والحاويات | |

| التعبئة الصلبة الأخرى | |

| التعبئة المرنة | الأغشية والأغلفة |

| الأكياس والحقائب | |

| التعبئة المرنة الأخرى |

| الأغذية |

| المشروبات |

| الأدوية |

| العناية الشخصية ومستحضرات التجميل |

| صناعة الاستخدام النهائي الأخرى |

| المبيعات المباشرة |

| المبيعات غير المباشرة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| حسب نوع المادة | البيولاستيك غير القابل للتحلل الحيوي | Bio-PET | |

| Bio-PE | |||

| البيولاستيك الأخرى غير القابلة للتحلل الحيوي | |||

| البيولاستيك القابل للتحلل الحيوي | خلطات النشا | ||

| حمض البوليلاكتيك (PLA) | |||

| بولي(بوتيلين أديبات-كو-تيريفثاليت) (PBAT) | |||

| بوليبوتيلين سكسينات (PBS) | |||

| بوليهيدروكسي ألكانوات (PHA) | |||

| البيولاستيك الأخرى القابلة للتحلل الحيوي | |||

| حسب نوع المنتج | التعبئة الصلبة | الزجاجات والبرطمانات | |

| الصواني والحاويات | |||

| التعبئة الصلبة الأخرى | |||

| التعبئة المرنة | الأغشية والأغلفة | ||

| الأكياس والحقائب | |||

| التعبئة المرنة الأخرى | |||

| حسب صناعة الاستخدام النهائي | الأغذية | ||

| المشروبات | |||

| الأدوية | |||

| العناية الشخصية ومستحضرات التجميل | |||

| صناعة الاستخدام النهائي الأخرى | |||

| حسب قناة التوزيع | المبيعات المباشرة | ||

| المبيعات غير المباشرة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التعبئة والتغليف البيولاستيكية؟

وصل سوق التعبئة والتغليف البيولاستيكية إلى 6.27 مليار دولار أمريكي في عام 2025 ومن المقرر أن يرتفع إلى 15.25 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق التعبئة والتغليف البيولاستيكية؟

تقود أوروبا بحصة 38.28% في عام 2024، مدفوعة بتفويضات إعادة التدوير والمحتوى الصارمة في الاتحاد الأوروبي.

أي نوع من المواد يهيمن على السوق اليوم؟

يهيمن Bio-PET بحصة 39.43% بفضل التوافق مع البنية التحتية الحالية لإعادة تدوير PET.

لماذا تنمو الأشكال المرنة بشكل أسرع؟

تتماشى التعبئة المرنة جيداً مع خصائص مواد PLA و Bio-PE وتدعم تطبيقات الخدمة السريعة والتجارة الإلكترونية، مما يقود معدل نمو سنوي مركب قدره 21.61% حتى عام 2030.

ما هو أكبر قيد للاعتماد الأوسع؟

تحد المنافسة على المواد الأولية من الوقود الحيوي من إمداد البوليمر القائم على المواد الحيوية، مما يطرح 2.8 نقطة مئوية من معدل النمو السنوي المركب المتوقع.

آخر تحديث للصفحة في: