حجم وحصة سوق التغليف المستدام

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 303.80 مليار دولار أمريكي |

| حجم السوق (2030) | 433.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.37% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغليف المستدام من قبل Mordor Intelligence

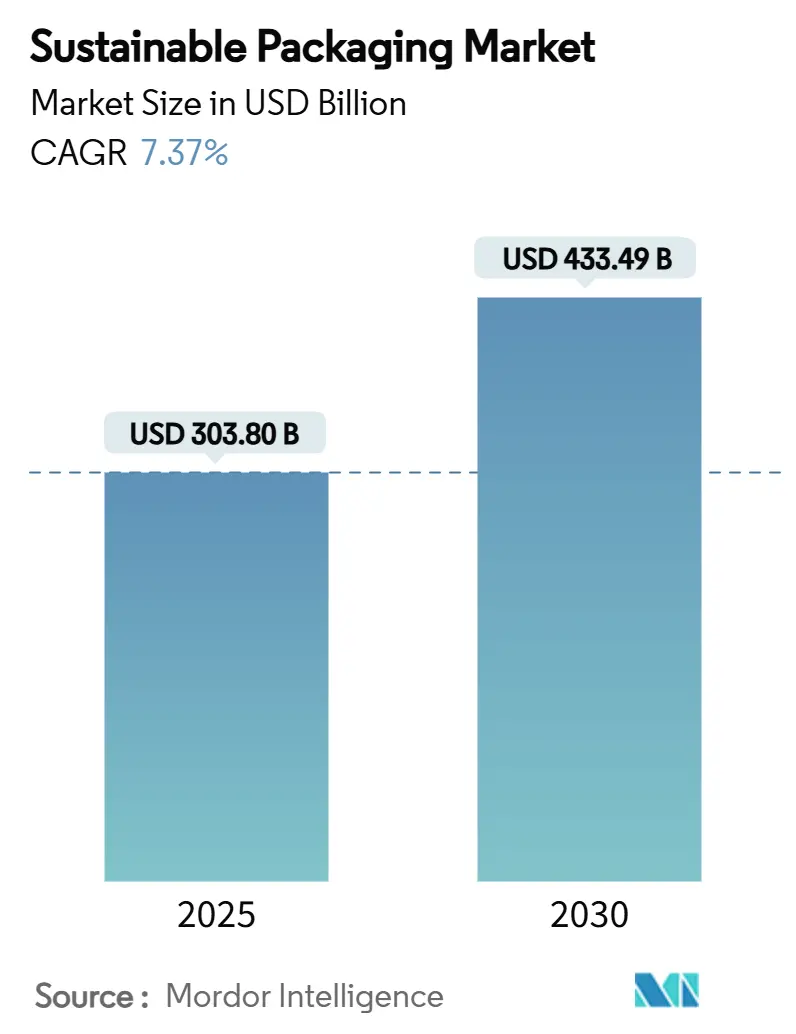

بلغ حجم سوق التغليف المستدام قيمة 303.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 433.49 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.37%. الزخم مرتبط بتقارب لوائح المسؤولية الموسعة للمنتجين (EPR) التي تمتد الآن إلى 63 دولة، مما يلغي التحكيم التنظيمي ويفتح كفاءات الحجم عبر الحدود. التزامات العلامات التجارية بالحد الأدنى من عتبات المحتوى المعاد تدويره، والتقدم السريع في تقنيات إعادة التدوير الكيميائي، وارتفاع أحجام التجارة الإلكترونية التي تتطلب تحديد الحجم المناسب للتغليف تسرع من نشر رؤوس الأموال نحو الحلول الدائرية. تمويل المشاريع الناشئة للركائز القائمة على الفطريات والأعشاب البحرية، إلى جانب الفرز المدعوم بالذكاء الاصطناعي الذي يحسن عوائد المواد، يضيق الفجوة في التكلفة بين المواد الخام المعاد تدويرها والعذراء. في الوقت نفسه، عمليات الاندماج الاستراتيجية - مثل ربط Amcor-Berry Global - تعمل على توحيد موارد البحث والتطوير لتسريع التسويق التجاري للأشكال من الجيل التالي.

النقاط الرئيسية للتقرير

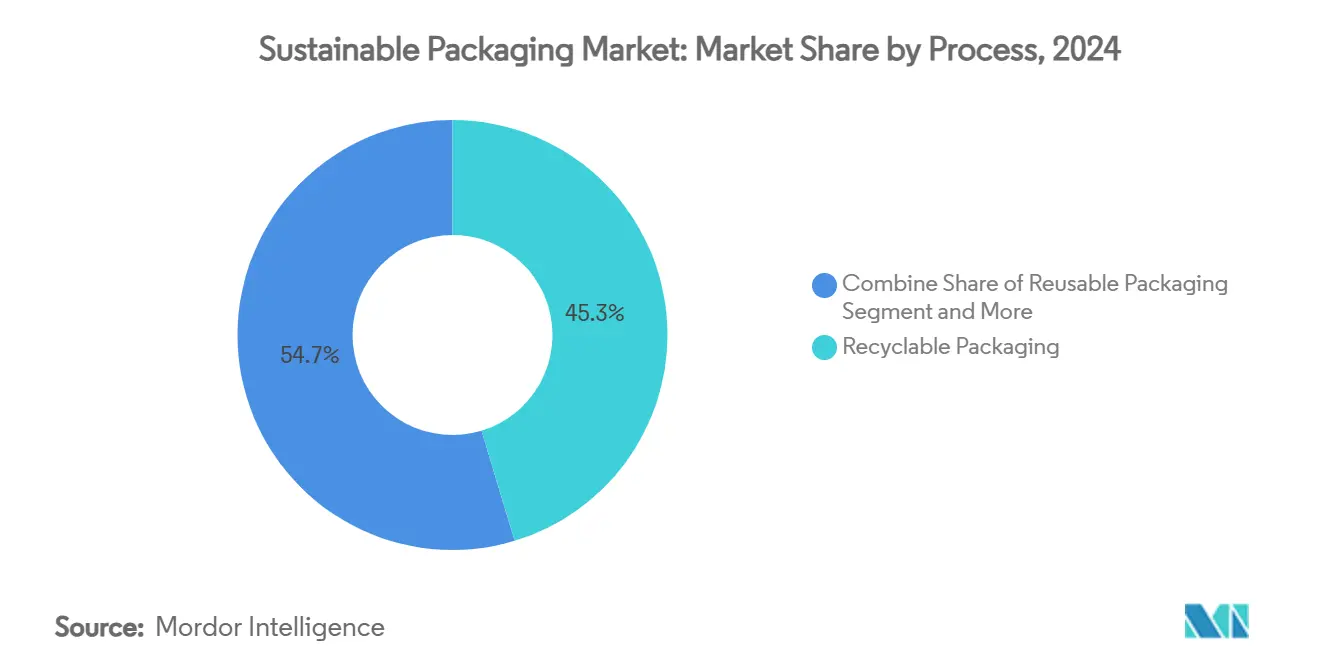

- حسب العملية، حافظت الحلول القابلة لإعادة التدوير على حصة إيرادات بنسبة 45.32% في عام 2024، بينما تتوسع الأشكال القابلة للتسميد والتحلل البيولوجي بمعدل نمو سنوي مركب قدره 12.54% حتى عام 2030.

- حسب المادة، تصدر الورق والكرتون المقوى بنسبة 40.43% من حصة سوق التغليف المستدام في عام 2024؛ من المتوقع أن تنمو المواد النباتية بمعدل نمو سنوي مركب قدره 11.43% حتى عام 2030.

- حسب شكل التغليف، حققت الحلول الصلبة حصة 55.23% في عام 2024، بينما من المتوقع أن يتقدم التغليف المرن بمعدل نمو سنوي مركب قدره 8.43% حتى عام 2030.

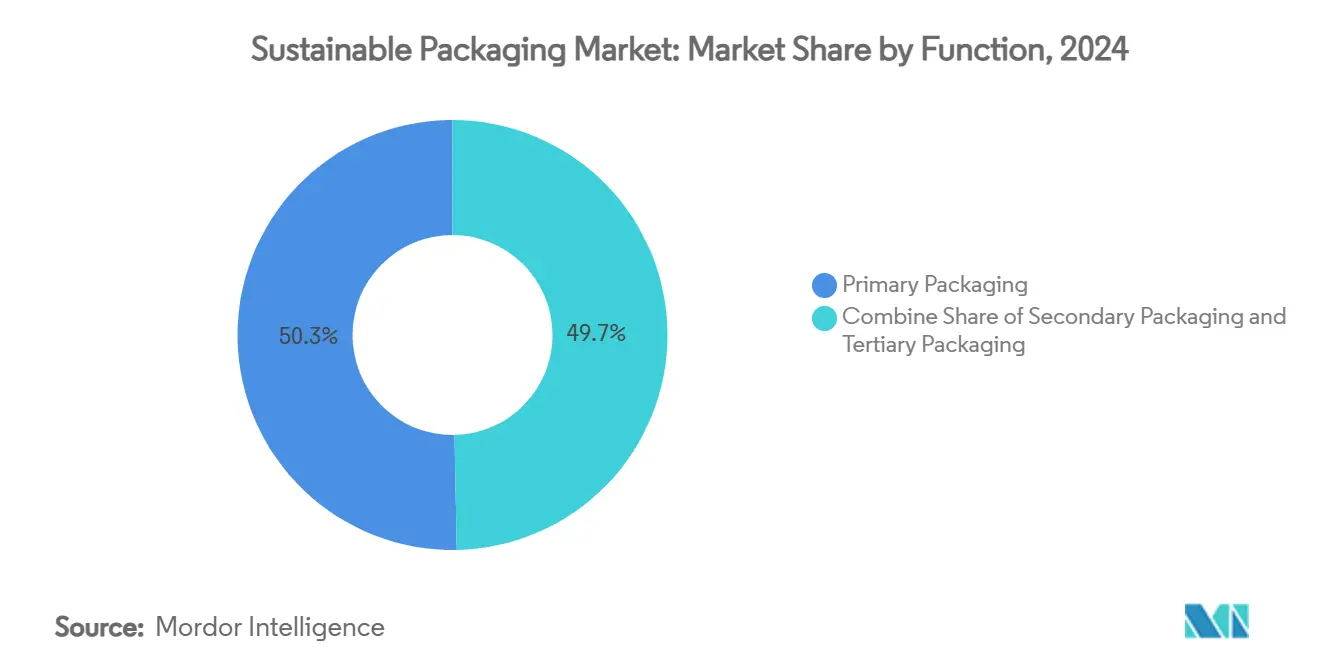

- حسب الوظيفة، استحوذت الأشكال الأولية على 50.32% من حجم سوق التغليف المستدام في عام 2024، بينما ينمو التغليف الثانوي بأسرع معدل قدره 9.53% معدل نمو سنوي مركب حتى عام 2030.

- حسب المستخدم النهائي، استحوذت الأغذية والمشروبات على 38.32% من حجم سوق التغليف المستدام في عام 2024، ومع ذلك تتسارع التجارة الإلكترونية والتجارة التجزئة بمعدل نمو سنوي مركب قدره 12.89% نحو عام 2030.

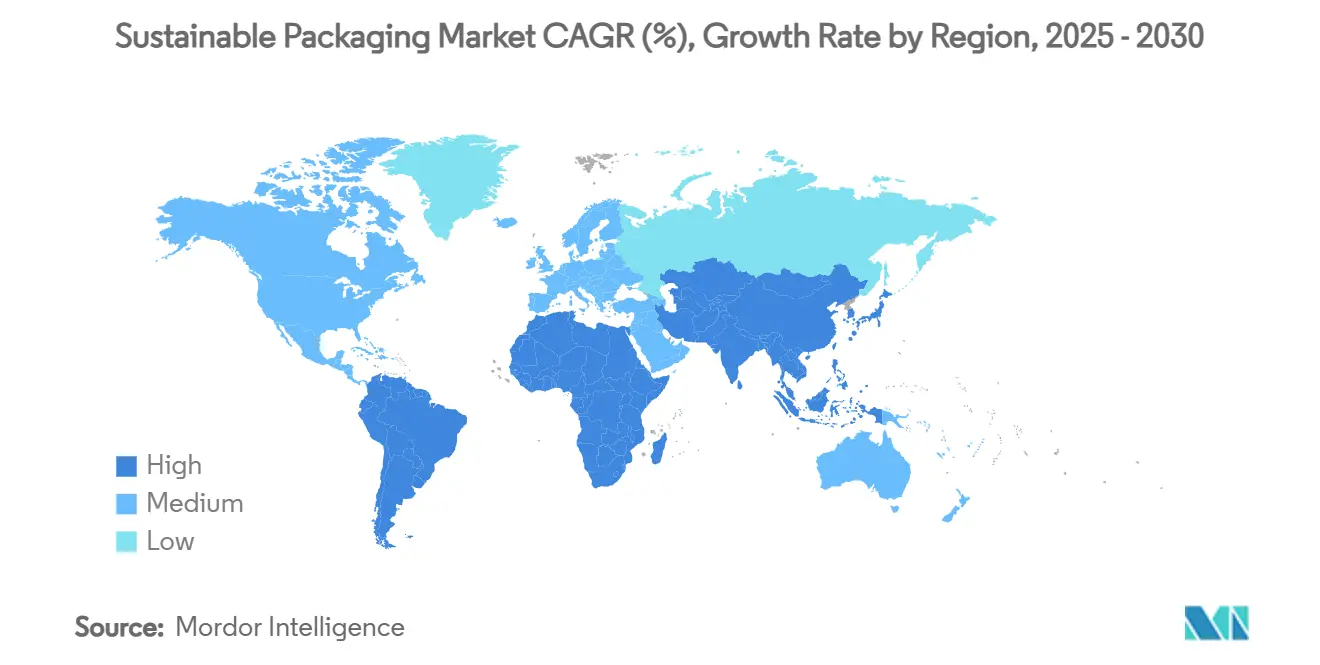

- حسب الجغرافيا، تصدرت أوروبا بحصة سوق 34.57% في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 11.21% حتى عام 2030.

اتجاهات ورؤى سوق التغليف المستدام العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع قوانين المسؤولية الموسعة للمنتجين في أسواق منظمة التعاون الاقتصادي والتنمية والبريكس | +1.8% | عالمي، طرح مبكر في الاتحاد الأوروبي وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| تعهدات العلامات التجارية بمحتوى ≥25% PCR | +1.2% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| تجارب استرداد وإعادة الاستخدام للبيع بالتجزئة | +0.9% | أمريكا الشمالية، الاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الفرز المدعوم بالذكاء الاصطناعي يعزز عوائد إعادة التدوير | +0.7% | الأسواق المتقدمة عالمياً | طويل الأجل (≥ 4 سنوات) |

| إعادة التدوير الكيميائي المناسب للغذاء للبولي أوليفين | +0.6% | أمريكا الشمالية والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| ابتكار تغليف الفطريات والأعشاب البحرية | +0.4% | الاتحاد الأوروبي وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قوانين المسؤولية الموسعة للمنتجين تخلق تقارب الامتثال

تعمل تفويضات المسؤولية الموسعة للمنتجين المتقاربة في 63 ولاية قضائية على تفكيك التشرذم التنظيمي. تضع لائحة الاتحاد الأوروبي للتغليف ونفايات التغليف، السارية في فبراير 2025، أهدافاً بنسبة 30% من المحتوى المعاد تدويره لتغليف الأغذية PET وتحظر PFAS، مما يحفز أطر مماثلة عبر اقتصادات منظمة التعاون الاقتصادي والتنمية والبريكس. [1]O'Keeffe, Hazel, "The New EU Packaging and Packaging Waste Regulation - Highlights and Challenges Ahead," PackagingLaw.com, packaginglaw.com القوانين الكينية الجديدة تحاكي هياكل الرسوم في الاتحاد الأوروبي، بينما تتطلب أوريغون وكولورادو منظمات مسؤولية المنتجين الممولة من العلامات التجارية من يوليو 2025. الجداول الزمنية المنسقة تتيح للعلامات التجارية العالمية نشر حلول التصميم الواحد على نطاق واسع، مما يقلل من تكاليف الامتثال ويسرع الاعتماد عبر سوق التغليف المستدام.

التزامات العلامات التجارية تدفع توحيد محتوى PCR فوق الحدود التنظيمية

تتجاوز شركات السلع الاستهلاكية الكبرى الآن التشريع من خلال التعهد بمحتوى 25-50% من البلاستيك المعاد تدويره بعد الاستهلاك (PCR) على مستوى المحفظة بحلول عام 2030. هدف يونيليفر لعام 2025 لجعل جميع التغليف قابلاً لإعادة التدوير أو إعادة الاستخدام أو التسميد وتوريد Amcor لـ 1000 طن من البلاستيك المعاد تدويره لأغلفة Cadbury يمثل أهدافاً طوعية تحدد خطوط أساسية صناعية فعلية. مجموعات أدوات قياس PCR الموحدة من ميثاق البلاستيك الأمريكي تبسط التحقق، مما يحفز وضوح المشتريات ويغذي النمو في سوق التغليف المستدام.

تجارب لوجستيات التجارة الإلكترونية تقيس أنظمة التغليف القابلة لإعادة الاستخدام

استبدلت أمازون 95% من وسائد الهواء البلاستيكية في أمريكا الشمالية بورق قابل لإعادة التدوير في الرصيف وألغت وول مارت 2000 طن من رسائل البريد البلاستيكية أحادية الاستخدام، مما يوضح كيف تترجم رافعة حجم الشحن الاستدامة إلى تكاليف أقل للوحدة. تدمج مخططات استرداد البيع بالتجزئة اللوجستيات العكسية، مما يؤدي إلى ظهور مجمعات التغليف القابلة لإعادة الاستخدام التي تنتشر عبر شبكات التجارة الإلكترونية. التحجيم الصحيح المدفوع بالتعلم الآلي يقلل أكثر من استهلاك المواد، مما يدعم التوسع المضاعف لسوق التغليف المستدام.

تقنيات الفرز المعززة بالذكاء الاصطناعي تحسن اقتصادات إعادة التدوير

أنظمة الرؤية الآلية المقترنة بـ NIR spectroscopy في مرافق استرداد المواد الأوروبية والأمريكية ترفع دقة تحديد البلاستيك وتفتح 12 تياراً مادياً، كما هو مرئي في Site Zero السويدية ومحطات AMP ONE في أوهايو. قانون كاليفورنيا الذي يفرض إعادة تدوير 65% من التغليف أحادي الاستخدام بحلول عام 2032 يحفز الاعتماد، مما يقلل من تكاليف التلوث ويضيق فروق الأسعار بين الراتنجات العذراء والمعاد تدويرها. العوائد الأعلى توسع توفر PCR وتعزز مسار نمو سوق التغليف المستدام.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| محدودية مخزون راتنجات PCR المناسبة للغذاء | -1.4% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| أقساط التكلفة المدفوعة بالتضخم مقابل المواد الخام العذراء | -0.8% | عالمي | متوسط الأجل (2-4 سنوات) |

| بنية تحتية مجزأة للتسميد | -0.6% | أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| مخاطر التقاضي بسبب الغسل الأخضر | -0.4% | الأسواق المتقدمة | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

قيود مخزون راتنج PCR تخلق اختناقات استراتيجية

تعهدات العلامات التجارية تفوق الآن مخزون PCR الشفاف المناسب للغذاء. انخفاض أحجام الحليب يقلص تيار HDPE الطبيعي، مما يضخم الأقساط ويجبر على الاعتماد على الاستيراد الذي يقوض مسترجعي المواد المحليين. هذا الخلل يهدد الوفاء في الوقت المناسب بالحصص التنظيمية، مما يبطئ التوسع السوقي الجماعي لسوق التغليف المستدام.

استمرار قسط التكلفة يتحدى اعتماد السوق الجماعي

الركائز المعاد تدويرها والقائمة على المواد الحيوية لا تزال تتداول بأقساط للبوليمرات العذراء بسبب تكاليف إضافية للجمع والمعالجة، مما يؤدي إلى تفاقم التضخم في أسعار الطاقة. [2]Ecoplashk, "What is Post Consumer Resin (PCR) Plastic?" ecoplashk.com أسعار PCR المتقلبة تعقد عقود الشراء طويلة الأجل، خاصة للتطبيقات منخفضة الهامش، مما يخفف الامتصاص داخل صناعة التغليف المستدام.

تحليل القطاع

حسب العملية: الحلول القابلة للتسميد تكتسب زخماً وسط فجوات البنية التحتية

احتفظت الأشكال القابلة لإعادة التدوير بحصة 45.32% في عام 2024، ومع ذلك فإن العروض القابلة للتسميد والتحلل البيولوجي تنمو بمعدل نمو سنوي مركب قدره 12.54%، مما يعكس ثقة المستثمرين في المواد الحيوية مثل أفلام الأعشاب البحرية من B'Zeos. حجم سوق التغليف المستدام للمواد القابلة للتسميد يستفيد من الطلب من علامات خدمة الطعام والعناية الشخصية التي تسعى لحلول خالية من تفتت البلاستيك الدقيق. ومع ذلك، فقط 30% من البلديات الأمريكية لديها وصول إلى مواقع التسميد الصناعي، مما يكبح الاختراق قريب المدى. استجابة لذلك، يقترح قانون COMPOST الأمريكي 2 مليار دولار أمريكي في المنح لتوسيع السعة، مما يرفع مباشرة معدلات التحويل وآفاق النمو طويل الأجل.

الارتباك الاستهلاكي حول التعامل مع نهاية الحياة لا يزال يؤدي إلى التلوث في تيارات النفايات العضوية، مما يستدعي وضع علامات أوضح وحملات تعليم عامة. ظهر الهضم اللاهوائي كطريق بديل، ينتج إيرادات الغاز الحيوي التي تحسن اقتصادات المشروع وتعوض جزئياً نقص البنية التحتية. مع إغلاق فجوات السياسة والمعالجة تدريجياً، تستعد الأشكال القابلة للتسميد لالتقاط شريحة متوسعة من سوق التغليف المستدام.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المادة: ابتكار المواد النباتية يتحدى الهيمنة التقليدية

مثل الورق والكرتون المقوى 40.43% من إيرادات عام 2024 بسبب أنظمة إعادة التدوير الناضجة وثقة المستهلكين. الركائز النباتية، مع ذلك، تتقدم بمعدل نمو سنوي مركب قدره 11.43%، مدفوعة بخطوط الألياف الجافة من Stora Enso التي تقلل استخدام المياه بنسبة 75% والطاقة بنسبة 30%، مما يعزز اعتمادات الدائرية. من المتوقع أن تتقلص حصة سوق التغليف المستدام من البولي أوليفين تدريجياً مع تكثيف حظر PFAS وقواعد المحتوى المعاد تدويره.

اختراقات إعادة التدوير المتقدمة، بما في ذلك عملية تبخر بيركلي عند 260 درجة مئوية التي تحول البولي إيثيلين إلى مادة خام بنسبة استرداد 98%، تمكن حلقات مناسبة للغذاء وتخفف من التدوير التنازلي. رغوة الفطريات وبدائل PET القائمة على الخشب تتوسع في حالات الاستخدام القابلة للعنونة بعيداً عن القطاعات المتخصصة، مما يشير إلى انتقال مواد أوسع داخل سوق التغليف المستدام.

حسب شكل التغليف: الحلول المرنة تدفع مكاسب الكفاءة

حافظت الهياكل الصلبة على 55.23% من إيرادات عام 2024. ومع ذلك، الأشكال المرنة، التي تسجل معدل نمو سنوي مركب قدره 8.43%، تتآكل تلك الريادة حيث تجمع الأكياس والأفلام أحادية المادة بين أداء الحاجز وقابلية إعادة التدوير. كيس الرتورت القابل لإعادة التدوير من Amcor يلغي طبقات الألمنيوم ويقلل كربون دورة الحياة بما يصل إلى 60%. مثل هذه الابتكارات تقلل الوزن والانبعاثات، مما يضخم مزايا التكلفة الإجمالية للملكية.

إطلاق Huhtamaki في عام 2024 لثلاثة حلول أحادية المادة يشير إلى تسارع عمق خط الأنابيب. في الوقت نفسه، يبقى الزجاج الصلب والمعدن راسخين في القنوات المتميزة أو قنوات إعادة الملء حيث تسود قابلية إعادة التدوير اللانهائية وإدراك المستهلك للجودة. إجمالاً، اتجاهات استبدال الأشكال تستمر في تشكيل مسار سوق التغليف المستدام نحو بصمات أخف وأقل كربوناً.

حسب الوظيفة: التغليف الثانوي يظهر كمحرك النمو

ولد التغليف الأولي 50.32% من دوران عام 2024. الأشكال الثانوية، التي تتوسع بمعدل نمو سنوي مركب قدره 9.53%، تستفيد من حجم التجارة الإلكترونية الذي يكافئ الكراتين بحجم مناسب وبدائل التوسيد. خوارزمية تحديد حجم الصندوق في أمازون قللت استخدام الكرتون المموج وألغت 95% من وسائد البلاستيك، مما رفع الكفاءة وعزز الطلب داخل سوق التغليف المستدام.

صانع الأكياس المفرغة Moda، المستحوذ عليها من قبل Amcor، تنشر الذكاء الاصطناعي لقياس طول الفيلم بدقة، مما يقلم الفاقد أثناء عمليات تعبئة الدواجن والجبن. التركيز التنظيمي على انبعاثات تغليف النقل يقود أكثر الاستثمار نحو حلول ثانوية وثالثية أخف ومع ذلك قوية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: تحول التجارة الإلكترونية يسرع الاعتماد

احتفظت الأغذية والمشروبات بـ 38.32% من إيرادات عام 2024 لكن تواجه أسرع تعدي تنافسي من تجارة التجزئة عبر الإنترنت، متقدمة بمعدل نمو سنوي مركب قدره 12.89%. حجم سوق التغليف المستدام لأشكال التجارة الإلكترونية يستفيد من أحجام الطلبات العالية، مما يمكّن الاسترداد على ترقيات الآلات مثل أتمتة رسائل الورق وتجارب الحقائب القابلة لإعادة الاستخدام.

دار مستحضرات التجميل الفاخرة Estée Lauder تفيد أن 71% من التغليف يلبي بالفعل معايير "5 R" وتستهدف 100% بحلول عام 2025، مما يوضح سحب القطاع المتميز من خلال الابتكارات الدائرية. اعتماد الأدوية للـ PET القائم على الخشب يزيد من تنويع قاعدة عملاء صناعة التغليف المستدام.

تحليل الجغرافيا

حصة أوروبا من الإيرادات البالغة 34.57% في عام 2024 تعكس موقفها التنظيمي الرائد الذي ولد بنية تحتية ناضجة لإعادة التدوير ومعايير التصميم البيئي. تعديل رسوم EPR حسب أداء الدائرية يحفز التغليف عالي المحتوى المعاد تدويره، مما يعزز دورات ابتكار الموردين. مخططات إرجاع الودائع المنسقة تبسط الجمع، مما يجعل أوروبا السوق المرجعية لكل من تجارب إعادة التدوير المتقدمة وتسويق المواد القائمة على المواد الحيوية. مقرات العلامات التجارية متعددة الجنسيات الموجودة في المنطقة تضخم أكثر كثافة الطلب، مما يضمن استمرار سوق التغليف المستدام في اختبار وقياس الاختراقات محلياً.

آسيا والمحيط الهادئ على المسار الصحيح لأسرع معدل نمو سنوي مركب قدره 11.21% بفضل تشديد القواعد في اليابان وكوريا الجنوبية وأستراليا وأطر EPR التجريبية في الصين والهند. تفويض اليابان للبلاستيك المعاد تدويره الساري في عام 2024 وقائمتها الإيجابية للراتنجات المعاد تدويرها للاتصال بالطعام التي تدخل حيز التنفيذ في يونيو 2025 تفتح تطبيقات عالية الهامش وتحفز استثمارات إعادة معالجة الراتنج المحلية. سياسة الإشراف المتطورة في الصين للبلاستيك المعاد تدويره إلى جانب النمو القوي للتجارة الإلكترونية تسرع امتصاص الحجم. قطاع تغليف الورق في فيتنام، المتوقع عند 3.5 مليار دولار أمريكي بحلول عام 2026، يمثل التوسع الإقليمي المرتكز في التصنيع الموجه للتصدير.

تستفيد أمريكا الشمالية من اعتماد EPR على مستوى الولاية والالتزامات الطوعية القوية من قبل قادة السلع الاستهلاكية. برامج أوريغون وكولورادو وكاليفورنيا تمول ترقيات الرصيف، مما يعزز توفر مادة خام PCR ويضيق فروق التكلفة. التقاضي بسبب الغسل الأخضر - المثال عليه إجراء Clorox الأسترالي الأخير - يرفع صرامة الإفصاح، مما يعزز ثقة المستهلك ويقود سلاسل التوريد الشفافة. تبقى الشرق الأوسط وأفريقيا وأمريكا الجنوبية ناشئة لكن تظهر تقارب سياسة سريع، مما يفتح فرص مساحة بيضاء لداخلي التكنولوجيا المبكرين مع توسع البنية التحتية.

المشهد التنافسي

الابتكار والاستدامة يقودان النجاح المستقبلي

النجاح في سوق التغليف المستدام يعتمد بشكل متزايد على قدرة الشركات على الابتكار مع الحفاظ على القدرة التنافسية في التكلفة وتلبية المعايير البيئية الصارمة. يستثمر قادة السوق بكثافة في تطوير مواد وتقنيات جديدة يمكنها استبدال حلول التغليف التقليدية مع الحفاظ على الوظائف أو تحسينها. تركز الشركات أيضاً على بناء علاقات قوية مع المستخدمين النهائيين من خلال مشاريع التطوير التعاونية والحلول المخصصة. القدرة على توسيع نطاق الحلول المستدامة مع الحفاظ على القدرة التنافسية في الأسعار تبقى حاسمة، كما هو الحال مع القدرة على التكيف مع المتطلبات التنظيمية المتطورة وتغيير تفضيلات المستهلكين.

للداخلين الجدد واللاعبين الأصغر، النجاح يكمن في تحديد واستغلال مناطق سوقية محددة حيث يمكنهم تقديم اقتراحات قيمة فريدة. يشمل ذلك تطوير حلول تغليف مستدام متخصصة لصناعات أو تطبيقات محددة، أو التركيز على أسواق جغرافية محددة حيث يمكنهم بناء حضور محلي قوي. يجب على الشركات أيضاً التنقل بعناية في الضغط التنظيمي المتزايد حول استدامة التغليف ومتطلبات إعادة التدوير، مما يمكن أن يخلق تحديات وفرص. خطر الاستبدال من حلول التغليف البديلة يبقى اعتباراً مستمراً، مما يدفع الحاجة للابتكار والتحسين المستمر في عروض التغليف المستدام. بناء علاقات قوية مع أصحاب المصلحة الرئيسيين عبر سلسلة القيمة، من موردي المواد الخام إلى المستخدمين النهائيين، يصبح مهماً بشكل متزايد للنجاح طويل الأجل في السوق. شركات التغليف الصديق للبيئة وشركات التغليف الأخضر هي في المقدمة في هذه الجهود، مبتكرة باستمرار لتلبية متطلبات المستهلكين والتنظيمية.

قادة صناعة التغليف المستدام

-

Amcor plc

-

Smurfit WestRock

-

Sonoco Products Company

-

Sealed Air Corporation

-

Mondi plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أعلنت Amcor و Berry Global عن اندماج بالأسهم بالكامل، مما يشكل أكبر شركة تغليف استهلاكي في العالم ويخصص 180 مليون دولار أمريكي سنوياً للبحث والتطوير المركز على الاستدامة.

- يناير 2025: أطلقت Amcor برامج Lift-Off Sprints و Lift-Off Connect، مما يوفر 3 ملايين دولار أمريكي سنوياً للشركات الناشئة التي تعمل على التعرف على النفايات المدفوع بالذكاء الاصطناعي والأنظمة القابلة لإعادة الاستخدام.

- يناير 2025: حصلت Amcor على براءة اختراع أوروبية لـ AmFiber Performance Paper، حل حاجز عالي قابل لإعادة التدوير لتغليف الأغذية والرعاية الصحية

- نوفمبر 2024: جمعت B'Zeos 5 ملايين يورو لتوسيع نطاق الأفلام القابلة للتسميد القائمة على الأعشاب البحرية، بالشراكة مع نستله في تطبيقات تجريبية

نطاق تقرير سوق التغليف المستدام العالمي

التغليف المستدام هو تطوير واستخدام التغليف، مما ينتج عنه تحسن الاستدامة. تهدف الدراسة إلى تحليل وفهم النمو الحالي لسوق التغليف المستدام والفرص والتحديات. سوق التغليف المستدام مقسم حسب العملية (التغليف القابل لإعادة الاستخدام، التغليف القابل للتحلل، والتغليف المعاد تدويره)، نوع المادة (زجاج، بلاستيك، معدن، وورق)، المستخدم النهائي (الأدوية والرعاية الصحية، مستحضرات التجميل والعناية الشخصية، الأغذية والمشروبات، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة بدلالة القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التغليف القابل لإعادة الاستخدام |

| التغليف القابل لإعادة التدوير |

| التغليف القابل للتسميد / التحلل البيولوجي |

| التغليف الصالح للأكل |

| الورق والكرتون المقوى |

| البلاستيك |

| الزجاج |

| المعدن (الألمنيوم، الفولاذ) |

| المواد النباتية (التفل، الفطر، إلخ.) |

| صلب |

| مرن |

| التغليف الأولي |

| التغليف الثانوي |

| التغليف الثالثي / النقل |

| الأغذية والمشروبات |

| الأدوية والرعاية الصحية |

| مستحضرات التجميل والعناية الشخصية |

| التجارة الإلكترونية والتجارة التجزئة |

| الإلكترونيات الاستهلاكية |

| مستخدم نهائي آخر |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| حسب العملية | التغليف القابل لإعادة الاستخدام | ||

| التغليف القابل لإعادة التدوير | |||

| التغليف القابل للتسميد / التحلل البيولوجي | |||

| التغليف الصالح للأكل | |||

| حسب نوع المادة | الورق والكرتون المقوى | ||

| البلاستيك | |||

| الزجاج | |||

| المعدن (الألمنيوم، الفولاذ) | |||

| المواد النباتية (التفل، الفطر، إلخ.) | |||

| حسب شكل التغليف | صلب | ||

| مرن | |||

| حسب الوظيفة | التغليف الأولي | ||

| التغليف الثانوي | |||

| التغليف الثالثي / النقل | |||

| حسب المستخدم النهائي | الأغذية والمشروبات | ||

| الأدوية والرعاية الصحية | |||

| مستحضرات التجميل والعناية الشخصية | |||

| التجارة الإلكترونية والتجارة التجزئة | |||

| الإلكترونيات الاستهلاكية | |||

| مستخدم نهائي آخر | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التغليف المستدام؟

حجم سوق التغليف المستدام مقدر بـ 303.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 433.49 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود في الحصة السوقية اليوم؟

تحتل أوروبا أكبر حصة إقليمية بنسبة 34.57% بفضل الاعتماد المبكر للوائح الاقتصاد الدائري.

أي قطاع ينمو بأسرع وتيرة حسب العملية؟

التغليف القابل للتسميد والتحلل البيولوجي يتوسع بمعدل نمو سنوي مركب قدره 12.54% حتى عام 2030، متفوقاً على فئات العمليات الأخرى.

لماذا يكتسب التغليف المرن زخماً؟

الأكياس أحادية المادة تقلل وزن المواد وتحسن قابلية إعادة التدوير، مما يدفع معدل نمو سنوي مركب قدره 8.43% يتجاوز نمو الأشكال الصلبة.

كيف تؤثر قوانين المسؤولية الموسعة للمنتجين على نمو السوق؟

أطر EPR المنسقة عبر 63 دولة توحد متطلبات الامتثال، مما يمكّن العلامات التجارية من توسيع تصميم تغليف واحد عالمياً وإضافة ما يقدر بـ 1.8 نقطة مئوية لتوقعات معدل النمو السنوي المركب.

ما هي الاختناقات الرئيسية التي تعوق اعتماد أسرع؟

الإمدادات المحدودة من راتنجات PCR المناسبة للغذاء والأقساط المستمرة في التكلفة فوق البلاستيك العذراء تبقى قيود رئيسية، مما يخمد التوسع قريب الأجل.

آخر تحديث للصفحة في: