حجم وحصة سوق التعبئة الخضراء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

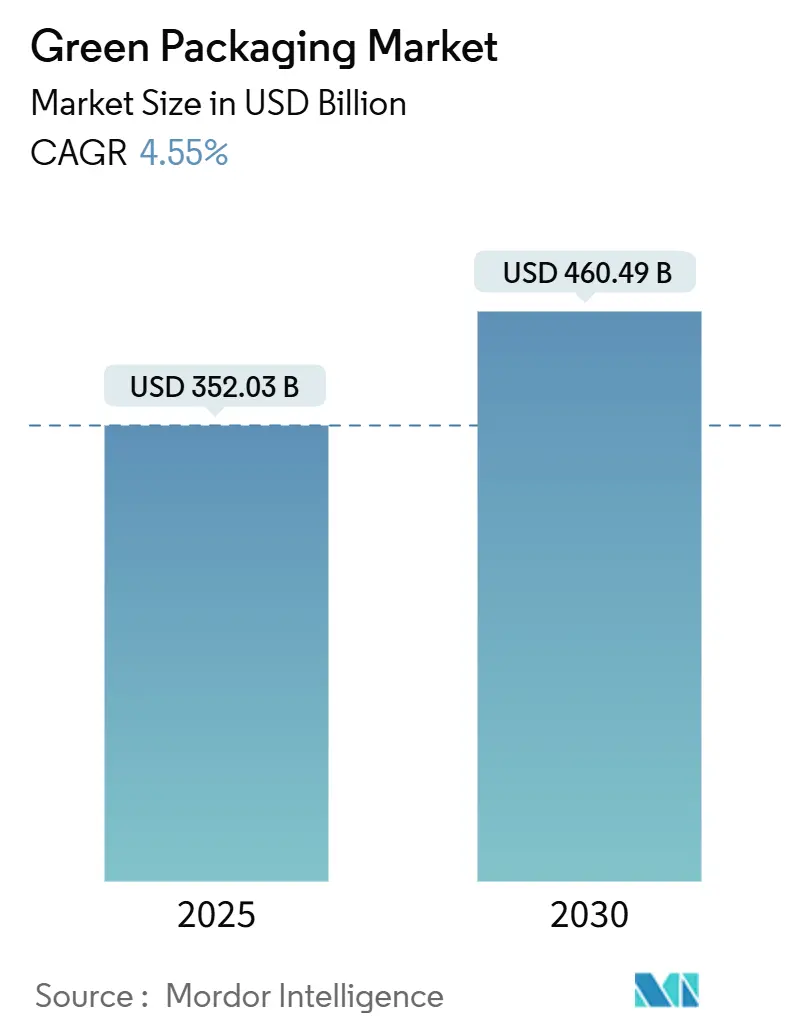

| حجم السوق (2025) | 352.03 مليار دولار أمريكي |

| حجم السوق (2030) | 460.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.55% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التعبئة الخضراء بواسطة مردور إنتليجنس

بلغ حجم سوق التعبئة الخضراء 352.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 460.49 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 4.55%. ينتج هذا النمو المستقر عن قوى متقاربة: لوائح ملزمة مثل لائحة التغليف ونفايات التعبئة والتغليف في الاتحاد الأوروبي، وأهداف الشركات للوصول إلى صافي انبعاثات صفرية في التعبئة والتغليف، وتقليل التكاليف من المواد الخام المعاد تدويرها. تقود أوروبا في صرامة السياسات، حيث تفرض إعادة التدوير الكامل بحلول عام 2030، والتتبع الرقمي الإلزامي، وحصص المحتوى المعاد تدويره على مراحل. تحقق منطقة آسيا والمحيط الهادئ أسرع طلب تدريجي حيث تجمع الهند وكوريا الجنوبية واليابان بين توسيع الاستهلاك وتصاعد الحظر على البلاستيك أحادي الاستخدام. على مستوى الشركات، تشير عمليات الاندماج الكبرى مثل سمورفيت كابا-ويست روك ونوفولكس-باكتيف إيفرغرين إلى أن النطاق العالمي أصبح الآن يدعم الامتثال والبحث والتطوير والقدرات متعددة المواد. تؤدي الاختراقات التكنولوجية-خاصة العلامات المائية الرقمية وكيمياء البوليمرات المتقدمة-إلى إزالة قيود الجودة والسرعة السابقة في إعادة التدوير المغلقة الحلقة.

النقاط الرئيسية للتقرير

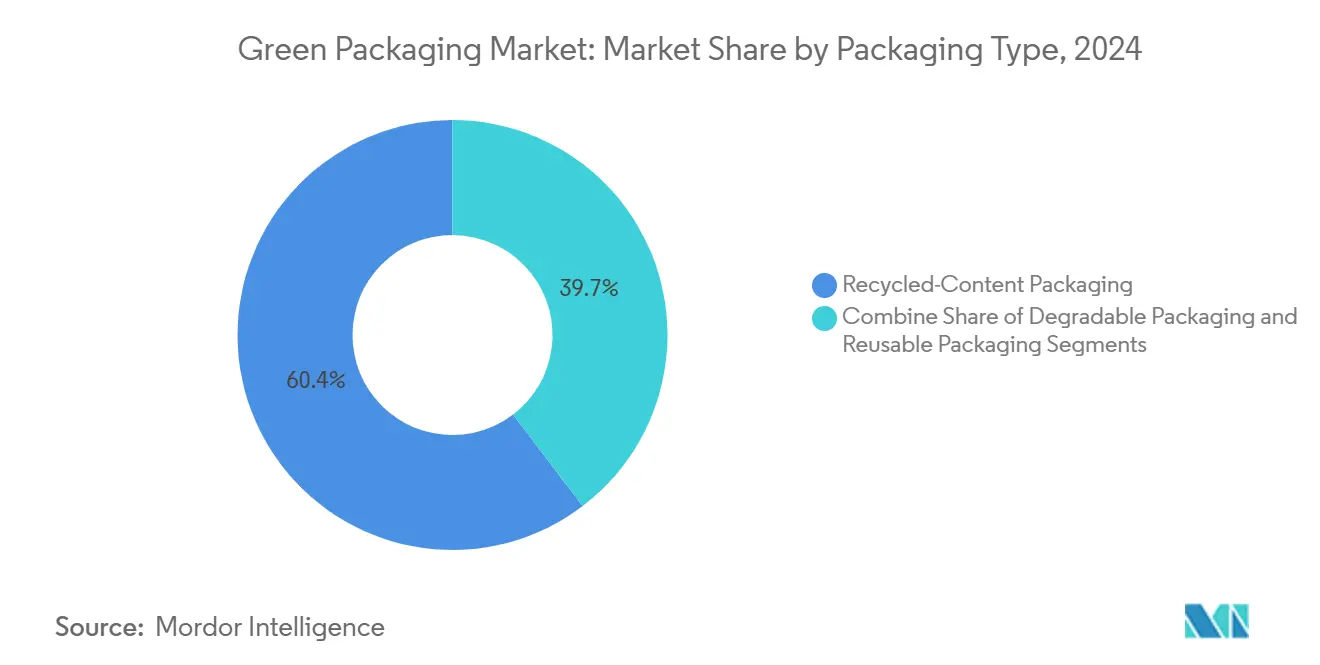

- حسب نوع التعبئة والتغليف، سيطرت تنسيقات المحتوى المعاد تدويره على 60.35% من حصة سوق التعبئة الخضراء في عام 2024؛ من المتوقع أن تتسارع التعبئة القابلة للتحلل بمعدل نمو سنوي مركب قدره 7.94% حتى عام 2030.

- حسب المادة، احتفظت البلاستيك الصلب والمرن القابل لإعادة التدوير بحصة 68.24% في عام 2024، بينما تتوسع البوليمرات الحيوية بمعدل نمو سنوي مركب قدره 8.45%.

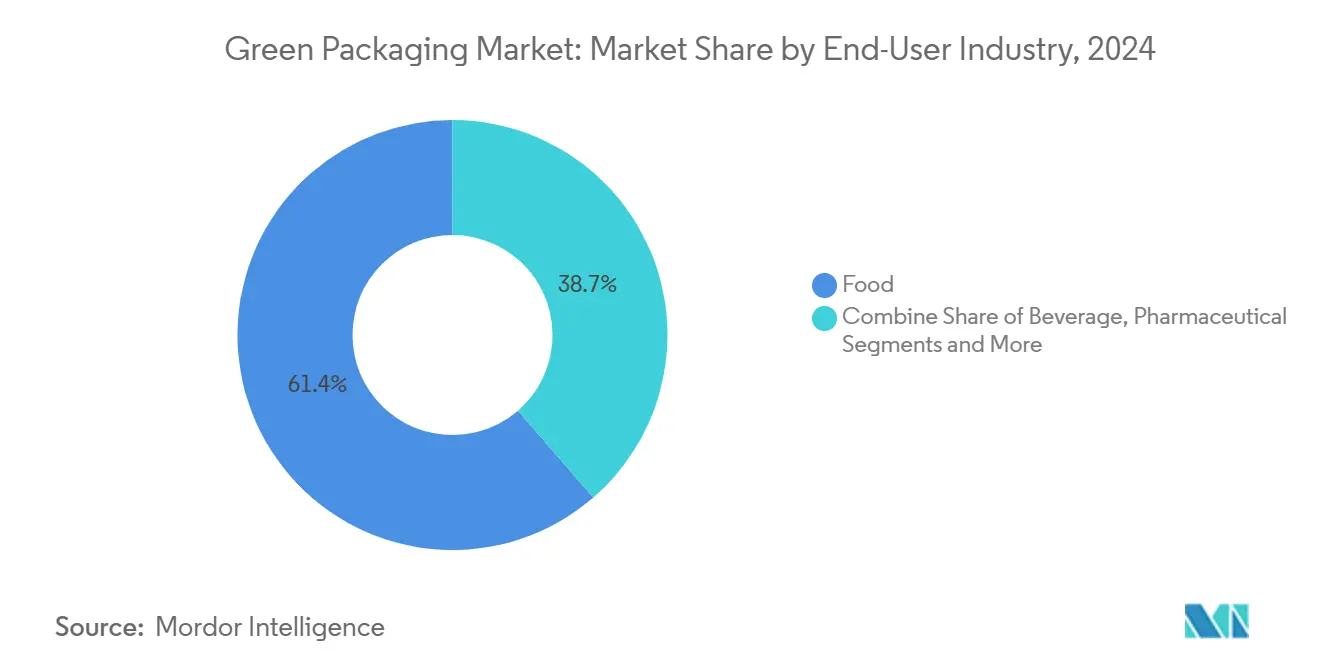

- حسب صناعة المستخدم النهائي، احتل قطاع الأغذية 61.35% من الإيرادات في عام 2024 ويتقدم بمعدل نمو سنوي مركب قدره 6.73% حتى عام 2030، مدعوماً بالتزامات العلامات التجارية من نستله وبيبسيكو.

- حسب وظيفة التعبئة والتغليف، احتفظت التطبيقات الأولية بحصة 70.34% في عام 2024، بينما تتوسع التطبيقات الثانوية بمعدل نمو سنوي مركب قدره 6.32% مدعومة بتحسين لوجستيات التجارة الإلكترونية.

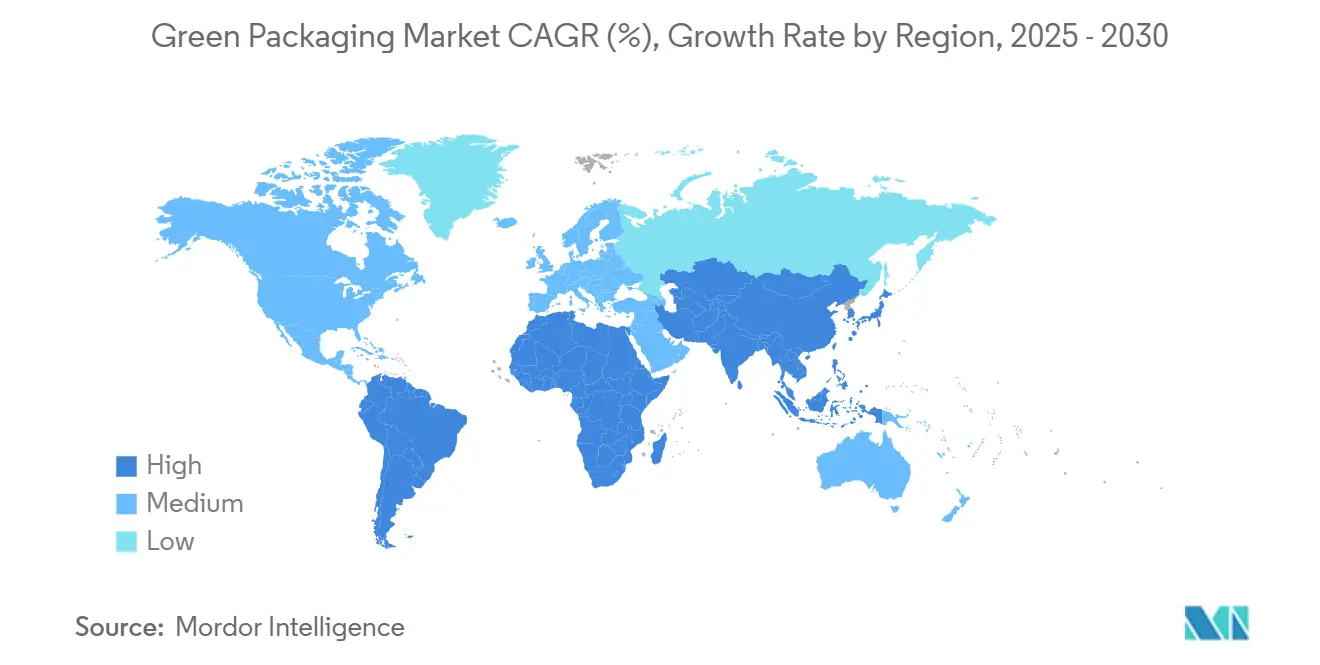

- حسب الجغرافيا، هيمنت أوروبا بحصة 36.54% من سوق التعبئة الخضراء في عام 2024، بينما من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.32% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للتعبئة الخضراء

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحظر الصارم على البلاستيك أحادي الاستخدام | +1.2% | عالمي، مع قيادة الاتحاد الأوروبي والهند في التنفيذ | المدى المتوسط (2-4 سنوات) |

| تعهدات الشركات بالحوكمة البيئية والاجتماعية وصافي انبعاثات صفرية للتعبئة والتغليف | +0.9% | عالمي، متركز في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| توفير التكاليف من تقليل الوزن وإعادة التدوير | +0.8% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| العلامات المائية الرقمية تمكن الفرز عالي السرعة | +0.6% | أمريكا الشمالية وأوروبا في البداية، مع التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الطرح السريع للوجستيات إعادة التعبئة مغلقة الحلقة | +0.5% | أوروبا وأمريكا الشمالية، برامج تجريبية في آسيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الحظر الصارم على البلاستيك أحادي الاستخدام

تؤدي عمليات طرح السياسات المتسارعة عبر الاتحاد الأوروبي والهند وتشيلي إلى تقييد حاد للبوليمرات القديمة وتحفيز التحويل الفوري إلى الأفلام القابلة للتسميد والـPET عالي المحتوى المعاد تدويره. يؤدي حظر روسيا في سبتمبر 2025 على عناصر PET محددة والحظر الشامل للاتحاد الأوروبي على Bisphenol A في تعبئة الطعام إلى القضاء على فئات مواد بأكملها، مما يجبر المحولين على الإسراع في تسويق البوليمرات الحيوية. تفرض القواعد الهندية محتوى معاد التدوير بنسبة 30% من المستهلك اللاحق لزجاجات المشروبات في عام 2025، بينما تدفع تشيلي بالمتطلب إلى 70% بحلول عام 2060، مما يضغط دورات الابتكار ويعيد توجيه النفقات الرأسمالية نحو خلائط الطحالب البحرية والـPHA. تُظهر Marine Innovation في كوريا الجنوبية كيف تنمي هذه القواعد الشركات الناشئة التي تحمل براءات اختراع لركائز الكتلة الحيوية المحيطية، مما يثبت الجدوى الجاهزة للسوق. يضيف نظام المسؤولية الممتدة للمنتج في كاليفورنيا طبقات على أوامر إعادة الاستخدام، محولاً استبدال المواد إلى ضرورة تنافسية بدلاً من ممارسة العلامة التجارية. [1]فريق التحرير العالمي في وكاي، "لوائح التغليف البلاستيكي العالمية تشتد،" وكاي العالمية، wkaiglobal.com

تعهدات الشركات بالحوكمة البيئية والاجتماعية وصافي انبعاثات صفرية للتعبئة والتغليف

أصحاب العلامات التجارية يترجمون الآن بلاغة الاستدامة إلى أوامر شراء تتجاوز الحد الأدنى التنظيمي. تتحرك شركة Ball Corporation نحو محتوى معاد تدوير بنسبة 85% بحلول عام 2030 وتستهدف معدل إعادة تدوير الألومنيوم عالمياً بنسبة 90%، مما يضمن فعلياً الطلب على إنتاج المصهر الثانوي. يجمع تعهد Unilever في مايو 2024 لتحقيق تنسيقات قابلة لإعادة التدوير أو إعادة الاستخدام أو التسميد بنسبة 100% بحلول عام 2025 بين تغييرات التصميم وأهداف تقليل المواد المطلقة، مما يضخم الضغط على الموردين. يدعم صندوق L'Oréal البالغ 72 مليون يورو الشركات الناشئة في إعادة التدوير رغم أن الشركة لم تحقق سوى 49% من القابلية لإعادة التدوير حتى الآن، مما يشير إلى أن رؤوس الأموال تهاجر نحو حلول قابلة للتوسع بدلاً من التعديلات التدريجية. يحدد GREEN CHALLENGE 2050 لشركة Seven & i Holdings مدخلات مستدامة بنسبة 50% بحلول عام 2030، مما يرسخ اتفاقيات الاستلام متعددة البلدان التي تبرر خطوط الإنتاج المخصصة للـPHA أو bio-PE. بمجرد أن تضع هذه الشركات متعددة الجنسيات مواصفات أساسية، يجب على موردي الطبقة الثانية الامتثال للبقاء في قوائم البائعين المعتمدة.

توفير التكاليف من تقليل الوزن وإعادة التدوير

المنطق المالي ينضم إلى المنطق البيئي حيث يضغط المحولون على أحجام الراتنج ويستبدلون الألياف المعاد تدويرها. يؤدي تقليل البلاستيك بنسبة 30% في صواني Cup Deli في Seven-Eleven Japan إلى خفض إنفاق الراتنج مع الوفاء بضرائب البلاستيك. يعتمد بناء قدرة Green Bay Packaging البالغة مليار دولار أمريكي في أركنساس على مزايا تكلفة ورق البطانة المعاد تدويره مقابل الألياف البكر. يؤمن الكرتون المحايد الكربون من Saito Eiji Shoten أسعار رف متميزة، محولاً الحوكمة البيئية والاجتماعية والمؤسسية إلى توسع الهامش بدلاً من تسرب التكلفة. تُظهر لوحة إعادة تدوير الألومنيوم مغلقة الحلقة من Kanamae Corporation تقليلاً بنسبة 20% في CO₂ نسبياً للحرق مع استثمار رأسمالي هامشي فقط، مما يفتح الاسترداد من خلال استخدام طاقة أقل. عندما تفوق المدخرات على المواد وضرائب النفايات تكاليف التحول، يتسارع التبني في الأسواق الآسيوية الحساسة للأسعار.

العلامات المائية الرقمية تمكن الفرز عالي السرعة

تسمح الرموز غير المرئية المدمجة مباشرة في الملصقات والركائز للخطوط الآلية بالتعرف على نوع المادة وعدد الطبقات والتلوث بسرعة صناعية. يُظهر تحالف Digimarc مع OMRON إنتاجية 10 أطنان في الساعة، مما يخفض بشكل كبير التكلفة لكل طن معاد تدويره. تؤدي علب Elopak التي تحمل علامات مائية رقمية تحديد الهوية الكامل دون التضحية بالجماليات، وهو عامل حاسم في تسويق علامات المشروبات التجارية. تغذي القياس عن بُعد للمواد في الوقت الفعلي المنتج بواسطة هذه التكنولوجيا إلى المحولين، مما يمكن تحسين الوصفة بناءً على معدلات الاسترداد الفعلية بدلاً من القابلية النظرية لإعادة التدوير. مع رفع الفرز الدقيق لنقاء المواد الخام المعاد تدويرها، يتمتع معالجو البوليمر بخصائص ميكانيكية أفضل وتكاليف مضافة أقل، مما يعزز ربحية الحلقات المغلقة.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود إمدادات المواد الخام الحيوية | -0.7% | عالمي، مع نقص حاد في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تكاليف الوحدة الأعلى مقابل التعبئة التقليدية | -0.5% | عالمي، الأكثر وضوحاً في الأسواق الناشئة الحساسة للأسعار | المدى القصير (≤ سنتان) |

| قيود خصائص الحاجز في القابل للتسميد | -0.4% | عالمي، حرج في تطبيقات الطعام والأدوية | المدى المتوسط (2-4 سنوات) |

| البنية التحتية المتقطعة للتسميد / الهضم اللاهوائي | -0.3% | أمريكا الشمالية والأسواق النامية في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود إمدادات المواد الخام الحيوية

تعتمد PLA و PHA ومشتقات النشا على المدخلات الزراعية التي تتنافس مع طلب الطعام والوقود الحيوي. تواجه SK Chemicals و NatureWorks تقلبات أسعار الذرة والسكر التي تملي تسعير الراتنج، مما يجعل البوليمرات الحيوية أقل تنافسية خلال ارتفاعات السلع الأساسية. تخلق الأصول المحدودة للتخمير والتنقية في أمريكا الشمالية وأوروبا اختناقات تؤدي إلى نقص فوري، مما يجبر المحولين على المصادر المزدوجة أو العودة إلى PET المعاد تدويره. تتطلب إضافات السعة واسعة النطاق مصانع بمئات الملايين من الدولارات مع استهلاك لعقد من الزمن، مما يثبط الاستجابة السريعة لزيادات الطلب. تزيد الموسمية من المخاطر حيث تشكل دورات الحصاد الإنتاجية السنوية، مما يعقد إدارة المخزون والتدفق النقدي. [2]SK Chemicals، "محفظة البوليمر الحيوي،" SK Chemicals، skchemicals.com

تكاليف الوحدة الأعلى مقابل التعبئة التقليدية

لا تزال الصواني والأفلام القابلة للتسميد تكلف 20-40% أكثر من PE أو PS متعدد الطبقات التقليدي في معظم الأسواق، مما يؤثر على هوامش مصنعي السلع الاستهلاكية الذين يعتمدون على نطاقات عالية الحجم منخفضة السعر. يُظهر المستهلكون الحساسون للأسعار في جنوب شرق آسيا وأمريكا اللاتينية استعداداً محدوداً للدفع مقابل السمات الخضراء، مما يقيد امتصاص وحدات الحفظ في التجارة بالتجزئة الجماعية. تواجه الشركات الصغيرة والمتوسطة صعوبات لأنها تفتقر إلى القوة الشرائية للتفاوض على انخفاض أسعار البوليمر الحيوي أو لإطفاء إعادة التجهيز عبر المدى الكبير. تتراكم تكاليف إضافية من التخزين المتخصص واللوجستيات المتحكمة بالرطوبة المطلوبة بواسطة PLA أو PHA، بخلاف PP المستقر على الرف. ما لم تظهر حوافز مالية أو تكافؤ مواد، سيتأخر التبني في الفئات مرنة الأسعار. [3]بريت باركر، "Huhtamaki India تستضيف مناقشة حول توجيهات إعادة التدوير،" استراتيجيات التعبئة، packagingstrategies.com

تحليل القطاع

احتفظت حلول المحتوى المعاد تدويره بـ 60.35% من سوق التعبئة الخضراء في عام 2024، مدعومة بأنظمة جمع ناضجة للورق والمعدن والزجاج والـPET. تنسيقات التحلل، رغم كونها أصغر الآن، تحقق معدل نمو سنوي مركب قدره 7.94% وتستفيد من الحظر الوشيك على البلاستيك أحادي الاستخدام. يدعم سوق التعبئة الخضراء الحالي الاستثمار في كلا التيارين لأن إعادة التدوير تحقق مزايا تكلفة فورية بينما تؤمن المتحللات ضد قواعد نهاية الحياة الأكثر صرامة. يختار المتبنون الأساسيون في السلع الاستهلاكية سريعة التداول PET المعاد تدويره لحلقات الزجاجة إلى الزجاجة، بينما تجرب سلاسل المطاعم السريعة القشات القائمة على الطحالب البحرية التي تتحلل في البيئات البحرية. يستفيد اللاعبون الصناعيون من البراميل والصناديق القابلة لإعادة الاستخدام، مما يثبت أن طول العمر والدورية المادية يمكن أن تتعايش ضمن هندسة سوق التعبئة الخضراء الواحد.

تنشر الشركات الناشئة في لوجستيات إعادة التعبئة حاويات موسومة بإنترنت الأشياء تدور عبر 30 استخداماً قبل التجديد، مما يدفع التكلفة الإجمالية نحو الأسفل عبر الممرات الحضرية عالية الكثافة. من المتوقع أن يرتفع حجم سوق التعبئة الخضراء للأنظمة القابلة لإعادة الاستخدام جنباً إلى جنب مع مبادرات التجارة بالتجزئة الجماعية مثل نظام PFAND الألماني. بالتوازي، تمدد Loop و På(fyll) نماذج الإيداع والإرجاع إلى قطاعي الجمال والمنزل، دليلاً على أن راحة المستهلك يمكن أن تتماشى مع أوامر الدورية. إجمالاً، يخلق التفاعل بين التصميمات المعاد تدويرها والمتحللة والقابلة لإعادة الاستخدام مجمعات إيرادات متنوعة بينما ينشئ تحوطات ضد صدمات المواد الخام.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: تبقى البلاستيك مهيمنة لكن البوليمرات الحيوية تتسارع

يجمع PET وHDPE وPP القابلين لإعادة التدوير لـ 68.24% من إيرادات 2024 بفضل التغطية الواسعة لجمع القمامة من المنزل وطلب rPET درجة الزجاجة من عمالقة المشروبات. توسعات إعادة التدوير الميكانيكية والكيميائية المعلنة من Indorama و Eastman توفر المواد الخام المطلوبة للوصول إلى عتبات المحتوى المعاد تدوير الاتحاد الأوروبي. ومع ذلك، يحقق PLA وPHA معدل نمو سنوي مركب قدره 8.45%، مدفوعين بحظر السياسات والتجارب الشركاتية والخلائط الجديدة التي تحقق خصائص حاجز درجة المجمد. يستعيد الورق والكرتون المقوى الحصة عبر طلاءات النانو سليولوز التي تطرد الشحوم والماء، مما يعطي مطاعم الخدمة السريعة بديلاً للكيمياء المفلورة. من المتوقع أن يتوسع حجم سوق التعبئة الخضراء للركائز الليفية المتقدمة بأسرع ما يمكن في قنوات التجارة الإلكترونية حيث تفوق الجودة الأبعادية جاذبية الرف البصرية.

تؤمن إعادة التدوير اللانهائية للزجاج والمعدن مواقع متخصصة في المشروبات المتميزة ومستحضرات التجميل حيث تعوض قيمة العلامة التجارية عقوبات الوزن. يتجه الألومنيوم نحو الأعلى حيث يضمن هدف Ball Corporation للمحتوى المعاد تدوير بنسبة 85% طلباً متعاقداً عليه. على العكس، تفقد الصفائح متعددة الطبقات الحصة لأن تكاليف التفكيك تفوق قيمة إعادة التدوير، مما يدفع أصحاب العلامات التجارية إلى حلول PE أو PP أحادية المادة. وبالتالي، تعتمد قرارات استبدال المواد على موازنة الوظائف والتكلفة والامتثال ضمن كل تطبيق لسوق التعبئة الخضراء.

حسب صناعة المستخدم النهائي: قطاع الأغذية يحدد الوتيرة والاتجاه

شكلت تطبيقات الأغذية 61.35% من الإيرادات في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 6.73%، إلى حد كبير لأن مدة الصلاحية وسلامة النكهة والأمان تبقى غير قابلة للتفاوض. تجرب نستله العلامات المائية الرقمية على أكياس طعام الحيوانات الأليفة لضمان تيارات البوليمر الصحيحة بينما تقضي على طبقات الألومنيوم. يزيد معبئو المشروبات من امتصاص rPET في الولايات القضائية مع أنظمة الإيداع، مما يرفع مقاييس حصة سوق التعبئة الخضراء للبلاستيك المعاد تدويره. تعتمد الأدوية الهجينة الورقية-المعدنية متعددة الطبقات مع ميزات مقاومة التلاعب، لتلبية احتياجات الحاجز الصارمة دون التراجع إلى PVC. تتحول علامات الجمال نحو كبسولات إعادة التعبئة المباعة في خراطيش الألومنيوم أو الورق، مما يقلل من كثافة البلاستيك لكل استخدام بما يصل إلى 70% ويتماشى مع سرديات التسويق صافية صفر.

تستولي التجارة الإلكترونية وتعبئة التجزئة على الانتباه حيث يحسن تقليل الكسر والكفاءة الأبعادية اقتصاديات الميل الأخير. تقلل مراسلات الكرتون المموج مع تغيير الحجم عند الطلب من ملء الفراغ وانبعاثات غازات الدفيئة، مما يأسر ولاء العلامة التجارية بين المتسوقين عبر الإنترنت الواعين بالاستدامة. تمدد الأكياس المضادة للميكروبات النشطة المدمجة في عبوات المنتجات النضارة، مما يساهم في أهداف تخفيف فقدان الطعام التي يدمجها المنظمون بشكل متزايد في توجيهات النفايات. باختصار، كل قطاع طلب يفسر صندوق أدوات سوق التعبئة الخضراء من خلال عدسته التقنية والتسويقية الخاصة.

حسب وظيفة التعبئة والتغليف: التنسيقات الأساسية تقود تصور المستهلك

تمتلك الحاويات الأساسية 70.34% من مبيعات 2024 لأن الوحدة التي تصل إلى المتسوقين تشكل بقوة قيمة العلامة التجارية. يستفيد سوق التعبئة الخضراء من العقارات الأمامية للرف لعرض شعارات المحتوى المعاد تدوير وبيانات المصدر الممكنة بـQR. التعبئة الثانوية، التي تنمو بمعدل نمو سنوي مركب قدره 6.32%، تكسب من التجارة متعددة القنوات حيث تسافر السلع لمسافة أطول وتواجه عداد انخفاض أعلى. تقلل آلات الصناديق الآلية المناسبة للحجم من استخدام الكرتون المموج وتقترن بالمواد اللاصقة الذائبة الساخنة الحيوية التي تقطع المدخلات الأحفورية بالثلث. تطارد التنسيقات الثلاثية والنقل التكلفة والمتانة، منجذبة إلى منصات البلاستيك القابلة لإعادة الاستخدام والصناديق الموسومة بـRFID التي تتتبع أعداد الدورات ومدخرات الكربون.

تربط تكنولوجيا التوأم الرقمي الآن الطبقات الأساسية والثلاثية، مما يمكن تحسين المخزون والإرجاع. يمكن للمشغلين الذين يغذون البيانات في الوقت الفعلي في أنظمة إدارة المستودعات تعديل طلب المواد ودورات التنظيف، مما يعزز منطق التكلفة للأساطيل القابلة لإعادة الاستخدام. وبالتالي، تتقارب وظائف التعبئة والتغليف في نظم إيكولوجية غنية بالبيانات تضبط الاستدامة والكفاءة ضمن سوق التعبئة الخضراء الأوسع.

تحليل الجغرافيا

حافظت أوروبا على حصة 36.54% في عام 2024، مدفوعة بولاية PPWR التي تجبر على القابلية الكاملة لإعادة التدوير بحلول عام 2030 ومحتوى البلاستيك المعاد تدوير بنسبة 30%. يتجاوز معدل الإرجاع للإيداع في ألمانيا 98%، مما يضمن PET عالي الجودة لحلقات الزجاجة إلى الزجاجة، بينما تُسرّع تشريعات إعادة الاستخدام في فرنسا لعام 2025 البنية التحتية لإعادة التعبئة. ينشر المبتكرون الشماليون الحواجز القائمة على الألياف والعلامات المائية الرقمية، مما يضع معايير وظيفية لشبكات التجزئة المتطورة في المنطقة. الامتثال المعقد عبر الحدود، مع ذلك، يثقل كاهل الشركات الصغيرة والمتوسطة التي يجب عليها توحيد معايير وضع الملصقات والمحتوى المعاد تدوير والتقارير عبر 27 ولاية قضائية.

تحقق منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.32% حتى عام 2030 مع ارتفاع كثافة السكان والاستهلاك الحضري. يهدف قطاع التعبئة والتغليف الهندي إلى 204.81 مليار دولار أمريكي بحلول عام 2025 ويطبق قابلية تتبع رمز QR لكبح ممارسات إعادة التدوير غير الرسمية. تعتمد العلامات التجارية المتميزة اليابانية bio-PET في زجاجات مستحضرات التجميل، بينما تسجل كوريا الجنوبية أكثر من 90% فصل نفايات الطعام، مما يمكن معالجة نهاية الحياة للتعبئة القابلة للتسميد. يتحرك المحولون الصينيون الموجهون للتصدير لتلبية امتثال الاتحاد الأوروبي حتى يتمكنوا من الاحتفاظ بالوصول إلى السوق، مما يدفع المواصفات الأكثر صرامة عبر قواعد التوريد الإقليمية. الاستيعاب السريع، مع ذلك، يضغط على إمدادات الراتنج الحيوي، مما يعزز المشاريع المشتركة في تايلاند وإندونيسيا لتوطين قدرة PLA. [4]Invest India، "الورق والتعبئة والتغليف،" Invest India، investindia.gov.in

تُظهر أمريكا الشمالية زخماً مختلطاً. تفرض قواعد EPR في كاليفورنيا تصميماً قابلاً لإعادة التدوير أو إعادة الاستخدام بنسبة 50% بحلول عام 2030 وتحفز تجارب إعادة التعبئة من تجار التجزئة الكبار. يصل Canada's Plastics Pact إلى 50% تصميم لإعادة التدوير لكنه لا يزال يكافح مع البنية التحتية للفرز النهائي. في الوقت نفسه، تدمج عمليات الاندماج مثل Novolex-Pactiv Evergreen مزايا النطاق في التنقل عبر قوانين الولايات المتباينة. يجذب تكامل المكسيك في سلاسل التوريد الأمريكية الاستثمار في مصانع الورق المعاد تدوير، محاذياً حوافز التكلفة والاستدامة. تضع هذه الديناميكيات القارة للتقدم بشكل انتقائي، مع جيوب القيادة متجمعة حيث تتقاطع اللوائح والمشاعر الاستهلاكية والبنية التحتية.

المشهد التنافسي

يبقى سوق التعبئة الخضراء مجزأاً، لكن عمليات الاندماج والاستحواذ الأخيرة ترفع التركز في الركائز الأساسية. شركة Smurfit WestRock، عملاق يقوم على الورق بقيمة 34 مليار دولار أمريكي الآن، تدير أكثر من 500 مصنع تحويل عبر 40 دولة وتستفيد من نطاق البحث والتطوير لدمج الألياف المطلية بالحاجز في حاملات المشروبات. يؤمن اندماج Novolex البالغ 6.7 مليار دولار أمريكي مع Pactiv Evergreen مواقع نقاط اختناق في المواد الغذائية التي تُستخدم لمرة واحدة، مما يمكن العطاءات الكاملة للمحفظة التي تجمع الصواني القابلة للتسميد وأكياس الورق المعاد تدويره والأفلام أحادية المادة. يحافظ صانعو علب الألومنيوم Ball وArdagh على حواجز دخول عالية عبر أصول التصنيع للسبائك المحمية ببراءة اختراع وD&I، مرسخين احتكار ثنائي شبه في تطبيقات المشروبات.

يدور التمييز التكنولوجي حول العلامات المائية الرقمية والمستشعرات الذكية والملكية الفكرية لإعادة التدوير الكيميائي. تمنح رموز فرز Digimarc، المرخصة لـOMRON، وصولاً مبكراً إلى بيانات الحلقة المغلقة التي يستغلها المحولون للتحقق من التصميم. تحقق براءات اختراع مصفوفة الطحالب البحرية من Marine Innovation حلولاً قابلة للتحلل البحري، فاوزت بتجارب المتاجر الكورية التي تُظهر صحة القنوات المتخصصة لكن عالية الرؤية. تستولي الشركات الناشئة للتعبئة الليفية التي تستهدف اللب المولد لعلامات مستحضرات التجميل المتميزة على التمويل المغامر حيث يعطي اللاعبون الفاخرون الأولوية لتجارب الفتح اللمسية مع تقليل البلاستيك. تتحوط الشركات الكبيرة الراسخة عبر حصص أقلية-استثمرت Amcor مؤخراً في صفائح البوليمر الحيوي المرغوة من Amylum Systems-للحفاظ على قيمة الخيار في الكيمياء المدمرة.

يستمر المتخصصون الإقليميون حيث تفضل اللوجستيات أو التنظيم القرب. تقود الشركات الصغيرة والمتوسطة الأوروبية المنتجة لبطانات فطر عيش الغراب المعزولة أو صواني الألياف الشمالية الولاء المحلي بفضل أوقات التسليم الأقصر وحلقات التوريد الدائرية. في الأسواق الناشئة، يعيد محولو التعبئة المرنة تجهيز أجهزة البثق للمحتوى المعاد تدوير بنسبة 30%، وهو رفع أسهل من تغيير المادة الكامل. تكشف هذه الحركات الاستراتيجية عن سوق التعبئة الخضراء يوازن الدمج لعضلة الامتثال مع الرشاقة المتخصصة لسرعة الابتكار.

قادة صناعة التعبئة الخضراء

-

أمكور المحدودة

-

شركة كراون القابضة المحدودة

-

مجموعة موندي

-

إنترناشيونال بيبر

-

شركة سيلد إير

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أكملت Novolex اندماجها مع Pactiv Evergreen، مكونة قائد تعبئة الطعام والمشروبات بقيمة 6.7 مليار دولار أمريكي يركز على الحلول المستدامة.

- فبراير 2025: شراكة CMC Packaging Automation وMondi لتطوير تصميمات التعبئة المستدامة للتجارة الإلكترونية المصممة لعمليات الإنجاز السريع.

- يوليو 2024: أغلقت Smurfit Kappa وWestRock اندماجهما البالغ 34 مليار دولار أمريكي، منشئتين Smurfit WestRock، مورد التعبئة القائم على الورق الثالث عالمياً.

- يونيو 2025: استثمرت Green Bay Packaging مليار دولار أمريكي لتوسيع قدرة ورق البطانة المعاد تدويره في أركنساس.

نطاق تقرير السوق العالمي للتعبئة الخضراء

التعبئة الخضراء، المعروفة أيضاً باسم التعبئة المستدامة، تستخدم مواد وطرق تصنيع لتعبئة البضائع التي لها تأثير منخفض بشكل كبير على كل من استهلاك الطاقة والبيئة.

يتم تقسيم سوق التعبئة الخضراء العالمي حسب نوع التعبئة والتغليف (التعبئة بالمحتوى المعاد تدويره (الورق، المعدن، البلاستيك، الزجاج)، التعبئة القابلة لإعادة الاستخدام (البراميل، الحاويات البلاستيكية، الحاويات الوسيطة السائبة)، التعبئة القابلة للتحلل)، صناعة المستخدم النهائي (الطعام، المشروبات، الأدوية، العناية الشخصية، صناعة المستخدم النهائي الأخرى)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، إيطاليا، بقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، كوريا الجنوبية، بقية آسيا والمحيط الهادئ)، أمريكا اللاتينية (البرازيل، الأرجنتين، بقية أمريكا اللاتينية)، الشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، المملكة العربية السعودية، بقية الشرق الأوسط وأفريقيا)). يقدم التقرير توقعات السوق والحجم في القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التعبئة بالمحتوى المعاد تدويره | الورق |

| المعدن | |

| البلاستيك | |

| الزجاج | |

| التعبئة القابلة لإعادة الاستخدام | البراميل |

| الصناديق البلاستيكية وIBCs | |

| المنصات والدعامات | |

| التعبئة القابلة للتحلل | البوليمرات الحيوية القابلة للتسميد |

| الأفلام الصالحة للأكل والقابلة للذوبان في الماء |

| الورق والكرتون المقوى |

| الزجاج |

| المعادن (الألومنيوم، الفولاذ) |

| البلاستيك الصلب والمرن القابل لإعادة التدوير |

| البوليمرات الحيوية (PLA، PHA، خلائط النشا) |

| الطعام |

| المشروبات |

| الأدوية |

| العناية الشخصية ومستحضرات التجميل |

| التجارة الإلكترونية والتجزئة |

| صناعة المستخدم النهائي الأخرى |

| أولية |

| ثانوية |

| ثلاثية / النقل |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| حسب نوع التعبئة والتغليف | التعبئة بالمحتوى المعاد تدويره | الورق | |

| المعدن | |||

| البلاستيك | |||

| الزجاج | |||

| التعبئة القابلة لإعادة الاستخدام | البراميل | ||

| الصناديق البلاستيكية وIBCs | |||

| المنصات والدعامات | |||

| التعبئة القابلة للتحلل | البوليمرات الحيوية القابلة للتسميد | ||

| الأفلام الصالحة للأكل والقابلة للذوبان في الماء | |||

| حسب المادة | الورق والكرتون المقوى | ||

| الزجاج | |||

| المعادن (الألومنيوم، الفولاذ) | |||

| البلاستيك الصلب والمرن القابل لإعادة التدوير | |||

| البوليمرات الحيوية (PLA، PHA، خلائط النشا) | |||

| حسب صناعة المستخدم النهائي | الطعام | ||

| المشروبات | |||

| الأدوية | |||

| العناية الشخصية ومستحضرات التجميل | |||

| التجارة الإلكترونية والتجزئة | |||

| صناعة المستخدم النهائي الأخرى | |||

| حسب وظيفة التعبئة والتغليف | أولية | ||

| ثانوية | |||

| ثلاثية / النقل | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التعبئة الخضراء؟

وصل حجم سوق التعبئة الخضراء إلى 352.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 460.49 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق التعبئة الخضراء؟

تحتل أوروبا أكبر حصة بنسبة 36.54% بفضل لوائح الاتحاد الأوروبي الصارمة التي تفرض أهداف القابلية لإعادة التدوير والمحتوى المعاد تدوير.

أي قطاع ينمو بأسرع ما يمكن ضمن التعبئة الخضراء؟

تُظهر التعبئة القابلة للتحلل أعلى نمو بمعدل نمو سنوي مركب قدره 7.94% حتى عام 2030 مع تكثف الحظر على البلاستيك أحادي الاستخدام.

لماذا تعتبر العلامات المائية الرقمية مهمة في التعبئة الخضراء؟

تمكن العلامات المائية الرقمية الفرز الآلي عالي السرعة الذي يرقى نقاء المواد المعاد تدويرها ويخفض تكاليف المعالجة.

كيف تعالج الشركات حواجز التكلفة في التعبئة المستدامة؟

تسعى الشركات إلى تقليل الوزن ودورات إعادة الاستخدام والمواد الخام المعاد تدويرها لتعويض الأسعار الأعلى للوحدة للمواد الصديقة للبيئة.

ما نشاط الاندماج والاستحواذ الأخير الذي أعاد تشكيل المشهد التنافسي؟

يُوضح اندماج Smurfit Kappa-WestRock البالغ 34 مليار دولار أمريكي وصفقة Novolex-Pactiv Evergreen البالغة 6.7 مليار دولار أمريكي التحركات نحو الدمج العالمي لتلبية أوامر الاستدامة المتنوعة.

آخر تحديث للصفحة في: