حجم وحصة سوق التغليف الواقي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.14 مليار دولار أمريكي |

| حجم السوق (2030) | 12.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.22% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغليف الواقي من قِبل مردور إنتليجنس

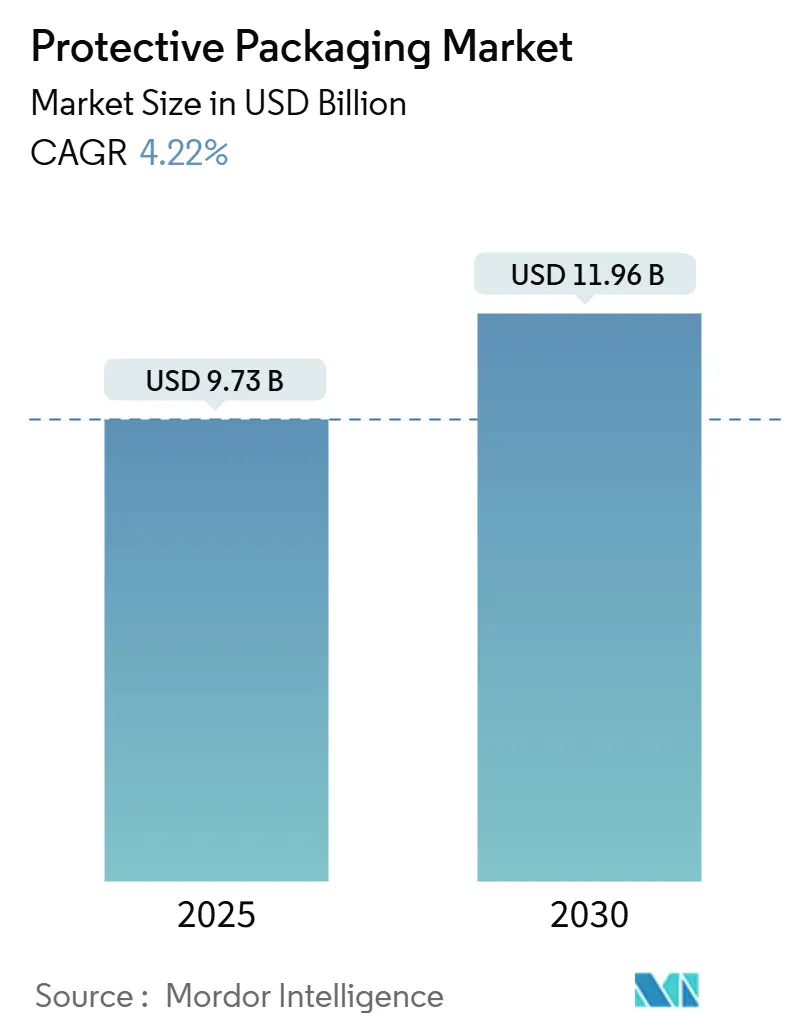

وصل حجم سوق التغليف الواقي إلى 9.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 4.22%، ليصل إلى 11.96 مليار دولار أمريكي بحلول عام 2030. تؤدي أحجام التجارة الإلكترونية المتزايدة واللوائح البيئية المتزايدة والبحث عن تجارب فتح العبوات المتميزة إلى إعادة تشكيل الحلول الواقية من مصروف خلفي إلى رافعة قيمة للعلامة التجارية. أنماط الطلب تكافئ الآن المواد خفيفة الوزن التي تحد من رسوم الوزن الأبعادي، واليقين التنظيمي يدفع التحولات السريعة نحو بدائل الورق والألياف التي يمكنها إثبات قابلية إعادة التدوير. عمليات الاندماج المتسارعة تهدف إلى فتح اقتصاديات الحجم في التكنولوجيا المستدامة، بينما تساعد منصات الأتمتة المحولين على احتواء تكاليف العمالة والنفايات. تبقى آسيا والمحيط الهادئ نقطة الارتكاز الاستراتيجية، حيث توفر كثافة التصنيع وأسرع نمو للتجارة الإلكترونية في العالم، إلا أن أوروبا تمتلك تأثيراً تنظيمياً كبيراً يشكل خرائط طريق الاستثمار العالمية.

النقاط الرئيسية للتقرير

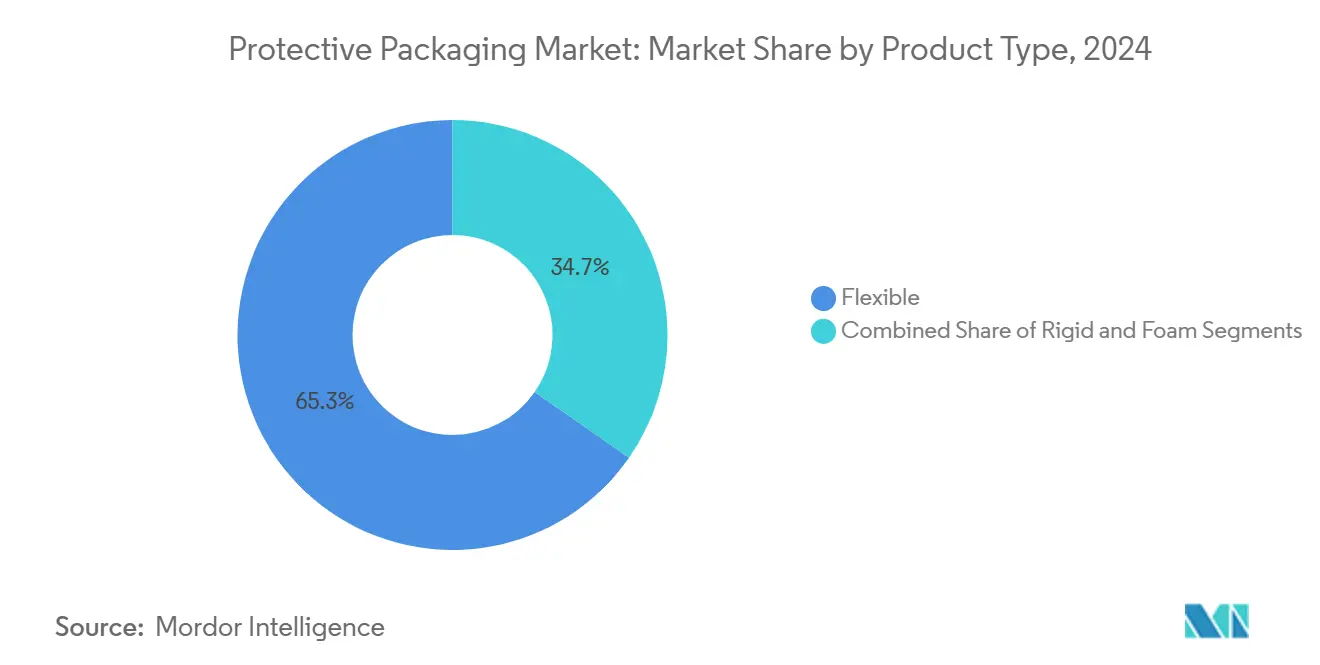

- حسب نوع المنتج، احتلت الصيغ المرنة 65.34% من حصة سوق التغليف الواقي في عام 2024، بينما الحلول الرغوية مُعدة للتوسع بمعدل نمو سنوي مركب قدره 6.75% حتى عام 2030.

- حسب المادة، استحوذت البلاستيك على 58.23% من حصة حجم سوق التغليف الواقي في عام 2024، إلا أن البوليمرات الرغوية مهيأة لمعدل نمو سنوي مركب قدره 7.34% حتى عام 2030.

- حسب صناعة المستخدم النهائي، شكلت الإلكترونيات الاستهلاكية 8.35% كمعدل نمو سنوي مركب، الأسرع ضمن سوق التغليف الواقي حتى عام 2030.

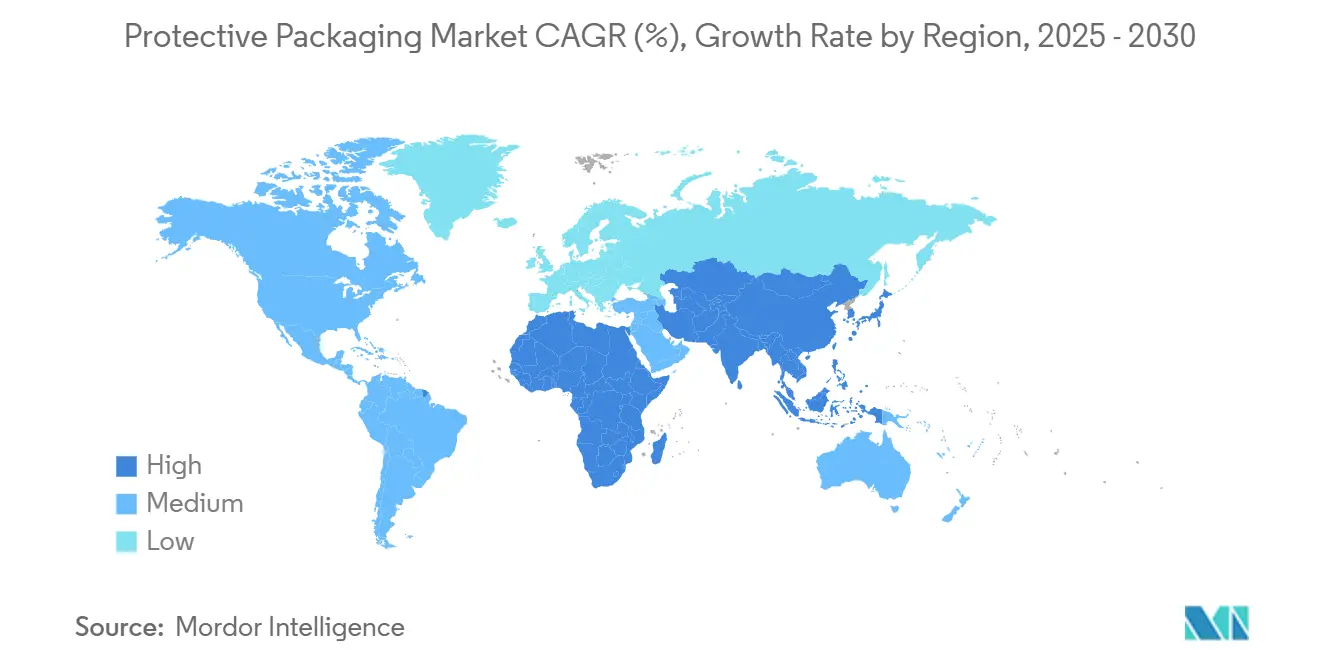

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بـ 40.23% من حصة الإيرادات في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.76% حتى عام 2030.

اتجاهات ورؤى سوق التغليف الواقي العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد أحجام الشحن للتجارة الإلكترونية | +1.2% | عالمي، مع تركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الدفع التنظيمي لسلامة المنتج وتقليل الأضرار | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تزايد الطلب على الإلكترونيات الاستهلاكية | +0.7% | محور آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تفضيل التنسيقات الواقية المرنة خفيفة الوزن | +0.5% | عالمي | قصير المدى (≤ 2 سنة) |

| اعتماد أتمتة التعبئة حسب الطلب | +0.4% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| توسع السلسلة الباردة للمواد البيولوجية واللقاحات | +0.6% | عالمي، بقيادة أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد أحجام الشحن للتجارة الإلكترونية

النمو الأسي للطرود يعيد تعريف لوجستيات سوق التغليف الواقي، مما يجبر العلامات التجارية على تقليص أحجام المكعبات والانتقال نحو تنسيقات الألياف التي تلبي عتبات الوزن الأبعادي لشركات النقل. أعادت شركة HP تصميم عبوة حاسوبها المكتبي الكل في واحد مما أزال 98% من البولي إيثيلين الموسع، وقلل الحجم بنسبة تصل إلى 67%، ورفع كثافة المنصات لطراز 27 بوصة، مما قلم نفقات الشحن والحمل الكربوني. أكملت شركة لوجيتك التحول على مستوى المحفظة الكاملة إلى الورق في عام 2025، مما أزال 660 طناً من البلاستيك و6000 طن من ثاني أكسيد الكربون كل عام، بينما فضل 61% من المشترين المستطلعين العبوات القابلة لإعادة التدوير. وبالتالي تعتبر العلامات التجارية سوق التغليف الواقي ليس فقط خط تكلفة بل كرافعة للاحتفاظ في اقتصاد العتبة.

الدفع التنظيمي لسلامة المنتج وتقليل الأضرار

القوانين الجديدة تتجاوز قابلية إعادة التدوير لتعامل التعبئة كجزء جوهري من سلامة المستهلك. لائحة سلامة المنتج العامة الأوروبية تلزم المصنعين بالتحقق من أن سلامة العبوة تمنع التلوث أو العبث.[1]المفوضية الأوروبية، "اللائحة - الاتحاد الأوروبي 2025/40 حول التعبئة ونفايات التعبئة،" eur-lex.europa.eu علبة الكرتون من ثيرمو فيشر مع دليل العبث المدمج تتحمل -80 درجة مئوية، وتتخلص من الصمغ، وتتسع عبر أحجام القوارير. في الولايات المتحدة، قوانين الترقيم التسلسلي تربط رموز التتبع بطبقات التوسيد، مما يحفز الطلب على الملصقات الذكية. جداول الامتثال الزمنية تدفع المنتجين لتأكيد جاهزية سوق التغليف الواقي قبل سنوات من الإنفاذ.

تزايد الطلب على الإلكترونيات الاستهلاكية

صغر حجم الأجهزة والعلامات التجارية المتميزة يرفع التسامح مع الرغاوي عالية المواصفات التي تحمي من الكهرباء الساكنة والصدمات. مخطط جوجل الخالي من البلاستيك يقدم دليلاً من 70 صفحة يرشد مصنعي المعدات الأصلية نحو وسائد الألياف مع الاحتفاظ بالقوة الميكانيكية، مما يثبت أن التحولات المستدامة لا تحتاج إلى تآكل رضا العملاء. التصميم المساعد بالذكاء الاصطناعي الآن يصمم كثافة التوسيد حسب هندسة المكونات، مما يقلم الوزن دون التضحية بمقاومة السقوط. هذا التآزر بين الدقة والاستدامة يبقي الإلكترونيات الشريحة الأسرع نمواً في سوق التغليف الواقي.

تفضيل التنسيقات الواقية المرنة خفيفة الوزن

الموردون يستفيدون من أفلام المادة الواحدة ودرجات الراتنج ما بعد الاستهلاك التي تقلل بصمات غازات الدفيئة بأكثر من 40% مقارنة بالمكافئات البكر. منتجات سيلد إير القابلة للنفخ حسب الطلب تُخزن مسطحة، مما يحرر 80% من مساحة المستودع وتنتفخ ثوان قبل الإرسال. الألواح المستوحاة من الأوريجامي من VTT ترفع قوة الضغط من خلال طيات ميورا، مما ينذر ببدائل الألياف للبولي ستيرين الموسع. الأداء المرن بالتالي يدعم تكلفة ومساحة وسرديات العلامة التجارية في سوق التغليف الواقي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| القوانين البيئية الصارمة على البلاستيك و EPS | -0.9% | الاتحاد الأوروبي رائد، يتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| تقلب أسعار المواد الخام | -0.6% | عالمي، حاد في أمريكا الشمالية | قصير المدى (≤ 2 سنة) |

| قيود المساحة في محاور الميل الأخير الحضرية | -0.4% | مراكز حضرية عالمياً | متوسط المدى (2-4 سنوات) |

| إعادة تصميم المنتج لتقليل الحاجة للتغليف الواقي | -0.3% | عالمي، مدفوع بالتكنولوجيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

القوانين البيئية الصارمة على البلاستيك و EPS

أوروبا تفرض أهداف إعادة استخدام تتصاعد إلى 15% بحلول عام 2040 وتحظر بعض PFAS معينة، مما يؤدي إلى استبدالات فورية للمواد ورسوم منتجين موسعة تضغط على هوامش المحولين. إطلاق EPR في المملكة المتحدة في أكتوبر 2025 ينقل التكاليف الكاملة للتخلص إلى العلامات التجارية، بينما تقيد كاليفورنيا رمز إعادة التدوير ما لم يكن القبول على الرصيف موثقاً. هذه التحركات تضخم تكاليف الامتثال وتطول فترات الاسترداد لتركيبات الرغوة، مما يجر على منحنى نمو سوق التغليف الواقي.

تقلب أسعار المواد الخام

ارتفاعات أسعار الكرتون المموج في عام 2024 أجبرت المحولين على موازنة المخزون مع التدفق النقدي. ارتفعت تكاليف الألياف وسط صدمات الطاقة، بينما جلبت الرغاوي المتخصصة للسلسلة الباردة أسعار علاوة مرتبطة بتقلبات البتروكيماويات. أعادت سيلد إير تنظيم القطاعات للتحوط بمنتجات الألياف التي تتميز بتسعير أكثر استقراراً. التقلب يعقد العقود طويلة المدى ويمكن أن يؤخر الإنفاق الرأسمالي عبر سوق التغليف الواقي.

تحليل القطاعات

حسب نوع المنتج: قيادة مرنة وسط تخصص الرغوة

حققت التنسيقات المرنة 65.34% من مبيعات 2024 ضمن سوق التغليف الواقي، مما يعكس قدرتها على خدمة طرود عالية الحجم بأدنى مكعب وإنفاق أقل للشحن. فئات الرغوة، رغم كونها أصغر، تتسارع بمعدل نمو سنوي مركب قدره 6.75% نحو عام 2030 حيث تعتمد الإلكترونيات والمواد البيولوجية على قوالب مخصصة مع عوائد تفريغ كهروستاتيكي. حجم سوق التغليف الواقي للرغوة متوقع أن يتسع بالتزامن مع توسع السلسلة الباردة، مما يضع صناع الرغوة لتسعير علاوة متماشٍ مع أداء حاجز أعلى.

تنسيق KORRVU المعلق من سيلد إير يوضح كيف يمكن للورق والكرتون المموج محاكاة مرونة الرغوة، مع تقديم قابلية إعادة تدوير على الرصيف والشحن مسطحاً لتقليل الشحن الوارد. الكرتون المموج الصلب، في الوقت نفسه، يبقى ذا صلة للأجهزة البيضاء الكبيرة والآلات حيث تهم قوة التكديس. مزيج المنتج يشير إلى انقسام: المرن يلبي تفويضات تخفيض التكلفة في التجارة الإلكترونية، بينما الرغاوي التقنية تفوز حيث التوسيد الدقيق والعزل الحراري يأمران سعر علاوة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المواد: التحول المستدام يتسارع

البلاستيك لا يزال يوفر 58.23% من طن 2024، إلا أن بوليمرات الرغوة تسجل أسرع معدل نمو سنوي مركب قدره 7.34%، مما يتتبع النمو في الإلكترونيات عالية القيمة وعلوم الحياة. البلاستيك الحيوي القائم على الشعير وأفلام البولي إيثيلين المعاد تدويرها تتوسع خطوط التجريب، مما يثبت الجدوى للاعتماد الجماعي. حصة سوق التغليف الواقي للمركبات الحيوية تبقى متواضعة لكنها تتوسع حيث مشتريي الأغذية والأدوية يسعون لأختام قابلة للتحلل أو قائمة حيوياً.

محولي الورق واللوح يرقون طلاءات الحاجز بحيث تطرد أغلفة الألياف الرطوبة والشحوم. معالجة السليولوز منخفضة الضغط من فيرجينيا تك تقوي الورق مع الحفاظ على الشفافية، مما يفتح جاذبية جاهزة للرفوف للسلع سريعة التلف. المنتجون يحزمون هذه التقدمات مع إفصاحات البصمة الكربونية، مترجمين ابتكار المواد إلى مكاسب شراء ضمن سوق التغليف الواقي.

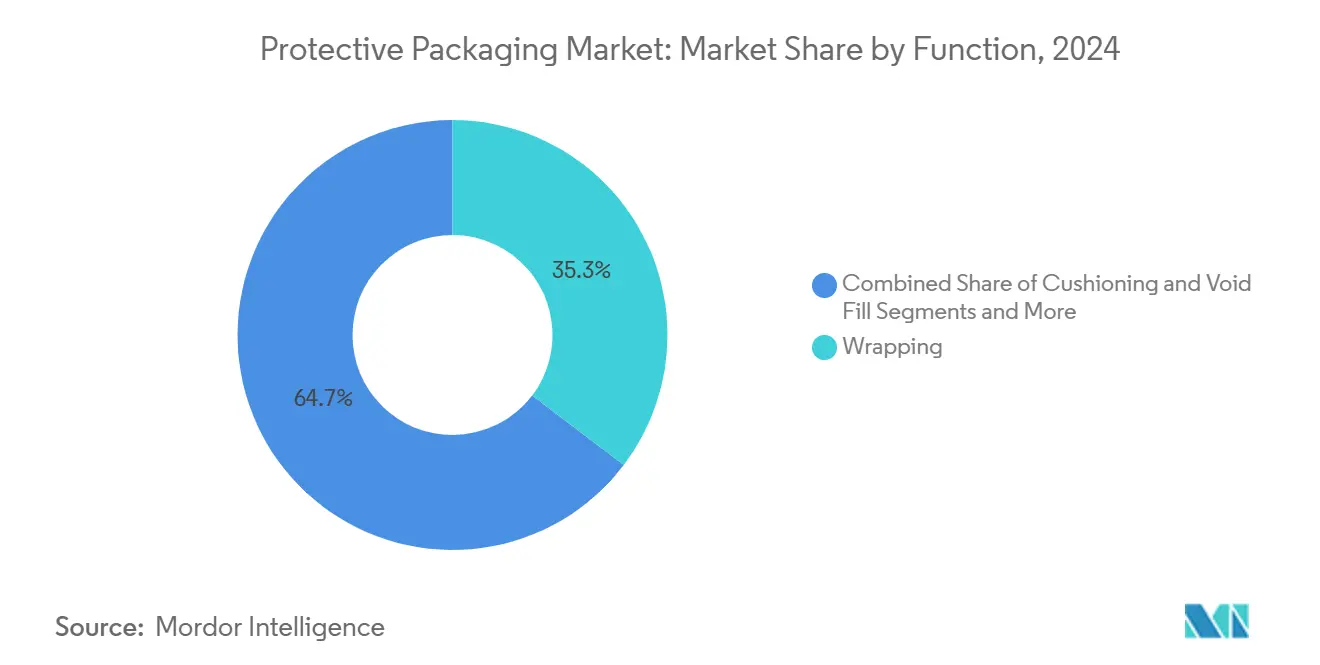

حسب الوظيفة: ابتكار التوسيد يدفع النمو

تطبيقات التوسيد تتجاوز الأخريات بمعدل نمو سنوي مركب قدره 7.86% بفضل تزايد هشاشة الأجهزة والحاجة لفتح عبوات نقي. التغليف احتفظ بـ 35.34% حصة في 2024 لأنه يبقى طبقة الدفاع الأولى ضد الخدوش. خطوط العزل تتمتع بزخم من المواد البيولوجية، حيث حزم تغيير الطور تحافظ على 2-8 درجة مئوية لمدة تصل إلى 36 ساعة في حزمة TailorTemp من DS Smith التي تقلم الانبعاثات 40% نسبة إلى EPS.

أنظمة ملء الفراغ الآلية تتغذى على أبعاد وسائد قابلة للتكرار متوافقة مع أذرع الانتقاء المؤتمتة، مما يدمج SKUs قياسية تنعم إنتاجية المستودع. بينما يلتزم تجار التجزئة بممرات الصفر الصافي، تتقارب الوظائف: وحدة واحدة تقدم التوسيد والتنظيم الحراري وبيانات المصدر المُمكنة بـ QR، مما يرفع متوسط أسعار البيع عبر سوق التغليف الواقي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: تسارع الإلكترونيات من خلال الابتكار

الإلكترونيات الاستهلاكية هي مجموعة العملاء الأسرع توسعاً، تنمو 8.35% سنوياً حيث تتضاعف SKUs ويربط المشترون جودة التعبئة بحقوق العلامة التجارية.[2]لوجيتك إنترناشيونال، "تصميم أذكى، نفايات أقل،" news.logitech.com تحول لوجيتك للورق يوضح كيف يمكن استبدال الرغوة عالية الكثافة باللوح المطوي دون ضرب معدلات العيوب، مما يكسب موافقة المستهلك مع لقاء مراجعات إعادة التدوير لتجار التجزئة.

الأغذية والمشروبات تحافظ على الحجم بـ 28.45% حصة 2024، إلا أن الدفعات التنظيمية لتجريد الأغلفة الزائدة تتحدى استرداد الهامش. الحمولات الصيدلانية تتصاعد مع برامج اللقاحات العالمية، تطالب بحاويات تحافظ على ممرات تحت الصفر والرموز الشريطية المقروءة بعد دورات الصقيع. القطاعات الآلية والصناعية تعتمد على صواني التحزين القابلة للإرجاع التي تدور في حلقات في الوقت المناسب، مكانة تحميها من حظر البلاستيك أحادي الاتجاه لكن لا تزال تخضعها لعتبات المحتوى المعاد تدويره ضمن سوق التغليف الواقي.

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 40.23% من الإيرادات في 2024 ومعدة لمعدل نمو سنوي مركب قدره 7.76%، مدعومة بالتصنيع الكثيف والاختراق المتنقل السريع والسياسة الداعمة رغم التشديد. الصين تقوم بتوجيه نصف الإنتاج البلاستيكي العالمي، مقدمة وصول راتنج محلي يفضل المحولين، بينما تتقدم اليابان بحوث الورق المرغي التي يمكن أن ترضي مصدري الإلكترونيات المتميزة. البلدان تجرب دعم حكومي لخطوط التعبئة المؤتمتة، مما يضمن أن سوق التغليف الواقي يواكب تدفقات التجارة الإلكترونية عبر الحدود.

أمريكا الشمالية تتبع من خلال الاتجاه للمنتجات المتميزة. العلامات التجارية الأمريكية مثل HP وأمازون تختبر مرشحين خاليين من البلاستيك ينتقلون لاحقاً في جميع أنحاء العالم، مما يضع المنطقة كبرج مراقبة للاتجاه. قوانين المسؤولية الموسعة للمنتج على مستوى الولاية، بداية بـ California SB 343، تجبر إعلانات قابلية إعادة التدوير بحلول عام 2026، مكافئة المتبنين المبكرين في سوق التغليف الواقي. كندا تروج إعادة تدوير الورق في الحلقة المغلقة، بينما المكسيك تستفيد من النقل القريب لنمو صادرات الأجهزة والإلكترونيات، مما يوسع الطلب على التوسيد داخل المصنع.

أوروبا تقود وضع القوانين. لائحة التعبئة ونفايات التعبئة تحبس حصص قابلية إعادة التدوير وإعادة الاستخدام التي تعيار سياسات المصادر العالمية. أنظمة الإيداع الألمانية وضريبة البلاستيك في المملكة المتحدة تسرع امتصاص الألياف. داخلي السوق يجب أن يتنقل رسوم التعديل البيئي المعقدة التي تختلف حسب البوليمر، لذا تتكتل متعددة الجنسيات مراكز البحث والتطوير في المنطقة لحماية التركيبات من المستقبل. إتقان الامتثال بالتالي يصبح حافة تجارية عبر سوق التغليف الواقي.

المشهد التنافسي

يبقى سوق التغليف الواقي مركز معتدلاً. ظهرت سمورفيت ويستروك في 2025 بدمج سمورفيت كابا مع ويستروك، مُحدثة 34 مليار دولار أمريكي في الإيرادات المعدلة عبر 40 دولة وأكثر من 500 موقع تحويل. تكامل إنترناشيونال بابر بقيمة 7.2 مليار دولار أمريكي لـ DS Smith يوسع الوصول الأوروبي للكرتون المموج ويتوقع 514 مليون دولار أمريكي في التآزرات. الموحدون يسعون للتكامل الرأسي الذي يمتد عبر مصانع الورق ومختبرات التصميم ومعدات الأتمتة لتقديم حلول مستدامة جاهزة.

حققت سيلد إير 5.5 مليار دولار أمريكي في مبيعات 2023، مسلطة الضوء على BUBBLE WRAP وأنظمة التعبئة التلقائية التي تنفخ المادة فقط عند الحاجة، مما يخفض بصمات المستودع. مبادرة CTO2Grow تسعى لتوفير 160 مليون دولار أمريكي سنوياً من خلال العمليات الرقمية، مؤكدة محورة نحو الكفاءة والمحتوى المعاد تدويره. موندي تحافظ على القيادة كأكبر مورد أوروبي للوح الحاوية البكر ورائد عالمي لورق الكرافت، مع الانضباط الرأسمالي يمول خط لوح الحاوية المعاد تدويره في دوينو الذي افتتح في مايو 2025 بـ 220 مليون دولار أمريكي.[3]مجموعة موندي، "موندي تبدأ آلة لوح الحاوية الجديدة،" mondigroup.com

فرص الفضاء الأبيض تتكتل حول السلسلة الباردة والتفريغ الكهروستاتيكي والتنسيقات الواضحة للعبث حيث العملاء يقبلون علاوات لتخفيف المخاطر. المبتكرون الأصغر، غالباً فرعيات من مختبرات الجامعات، يشاركون مع الكبار لتوسيع بدائل الرغوة مثل البلاستيك الشعير أو ألواح طيات ميورا، مما يثري خط أنابيب صناعة التغليف الواقي ويشحذ الكثافة التنافسية.

قادة صناعة التغليف الواقي

-

شركة إنترتيب بوليمر جروب المحدودة

-

شركة سيلد إير

-

شركة سونوكو للمنتجات

-

سمورفيت ويستروك

-

مجموعة موندي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: بدأت مجموعة موندي التشغيل التجاري في آلة لوح الحاوية المعاد تدويره في دوينو، إيطاليا بعد استثمار 220 مليون دولار أمريكي.

- أبريل 2025: أغلقت نوفوليكس اندماج بقيمة 6.7 مليار دولار أمريكي مع باكتيف إيفرجرين، مضيفة 250 علامة تجارية و39,000 SKU إلى قائمتها.

- أبريل 2025: أنهت لوجيتك تحولها العالمي لتعبئة الورق، مطرحة 660 طن من البلاستيك كل عام.

- أبريل 2025: أكدت DHL استثمار 2 مليار يورو حتى عام 2030 لتوسيع مراكز الأدوية المعتمدة من GDP وسعة السلسلة الباردة.

نطاق تقرير سوق التغليف الواقي العالمي

مستلزمات التغليف الواقي هي عناصر مُحدثة لحماية وحفظ المنتج من الضرر المحتمل أو التدمير أثناء الشحن أو التخزين. من ناحية المواد، يمكن تصنيع التغليف الواقي من أي شيء، يشمل على سبيل المثال لا الحصر الكرتون والبلاستيك والمعدن.

سوق التغليف الواقي مقسم حسب نوع المنتج (صلب (حماة لوح الكرتون المموج، اللب المقولب، حاويات الشحن المعزولة، وأنواع المنتجات الصلبة الأخرى)، مرن (البريد الواقي، أغلفة الفقاعات، وسائد/أكياس هوائية، ملء ورقي، وأنواع المنتجات المرنة الأخرى)، ورغوي (الرغوة المقولبة، الرغوة في المكان (FIP)، الملء السائب، لفافات/أوراق رغوية، وأنواع الرغوة الأخرى))، صناعة المستخدم النهائي (الأغذية والمشروبات، الصناعية، الصيدلانية، الإلكترونيات الاستهلاكية، الجمال، العناية المنزلية، وصناعات المستخدم النهائي الأخرى)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا)، أوروبا (المملكة المتحدة، فرنسا، ألمانيا، إيطاليا، إسبانيا، وبقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، أستراليا ونيوزيلندا، وبقية آسيا والمحيط الهادئ)، أمريكا اللاتينية (البرازيل، الأرجنتين، المكسيك، وبقية أمريكا اللاتينية)، الشرق الأوسط وأفريقيا (المملكة العربية السعودية، جنوب أفريقيا، الإمارات العربية المتحدة، مصر، وبقية الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| صلب | حماة لوح الكرتون المموج |

| اللب المقولب | |

| حاويات الشحن المعزولة | |

| الأنواع الصلبة الأخرى | |

| مرن | البريد الواقي |

| غلاف الفقاعات | |

| وسائد/أكياس هوائية | |

| ملء ورقي | |

| الأنواع المرنة الأخرى (أكياس رقائقية، أفلام تمدد وانكماش) | |

| رغوي | الرغوة المقولبة |

| الرغوة في المكان (FIP) | |

| الملء السائب | |

| لفافات/أوراق رغوية | |

| أنواع الرغوة الأخرى (كتل الزوايا إلخ) |

| الورق واللوح | |

| البلاستيك | البولي إيثيلين (PE) |

| البولي بروبيلين (PP) | |

| البولي إيثيلين تيريفثاليت (PET) | |

| البوليمرات الرغوية | البولي ستيرين الموسع (EPS) |

| البولي إيثيلين الموسع (EPE) | |

| البولي بروبيلين الموسع (EPP) | |

| قابل للتحلل الحيوي والتحلل | الألياف المقولبة |

| قائم على النشا | |

| حمض اللاكتيك المتعدد (PLA) | |

| مواد أخرى |

| التوسيد |

| الحجب والتدعيم |

| ملء الفراغ |

| العزل والتحكم في درجة الحرارة |

| التغليف |

| التحزين وأخرى |

| الأغذية والمشروبات |

| السلع الصناعية |

| الأدوية وعلوم الحياة |

| الإلكترونيات الاستهلاكية |

| الجمال والعناية المنزلية |

| السيارات والطيران |

| التجارة الإلكترونية وتنفيذ التجزئة |

| صناعة المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| حسب نوع المنتج | صلب | حماة لوح الكرتون المموج | |

| اللب المقولب | |||

| حاويات الشحن المعزولة | |||

| الأنواع الصلبة الأخرى | |||

| مرن | البريد الواقي | ||

| غلاف الفقاعات | |||

| وسائد/أكياس هوائية | |||

| ملء ورقي | |||

| الأنواع المرنة الأخرى (أكياس رقائقية، أفلام تمدد وانكماش) | |||

| رغوي | الرغوة المقولبة | ||

| الرغوة في المكان (FIP) | |||

| الملء السائب | |||

| لفافات/أوراق رغوية | |||

| أنواع الرغوة الأخرى (كتل الزوايا إلخ) | |||

| حسب المواد | الورق واللوح | ||

| البلاستيك | البولي إيثيلين (PE) | ||

| البولي بروبيلين (PP) | |||

| البولي إيثيلين تيريفثاليت (PET) | |||

| البوليمرات الرغوية | البولي ستيرين الموسع (EPS) | ||

| البولي إيثيلين الموسع (EPE) | |||

| البولي بروبيلين الموسع (EPP) | |||

| قابل للتحلل الحيوي والتحلل | الألياف المقولبة | ||

| قائم على النشا | |||

| حمض اللاكتيك المتعدد (PLA) | |||

| مواد أخرى | |||

| حسب الوظيفة | التوسيد | ||

| الحجب والتدعيم | |||

| ملء الفراغ | |||

| العزل والتحكم في درجة الحرارة | |||

| التغليف | |||

| التحزين وأخرى | |||

| حسب صناعة المستخدم النهائي | الأغذية والمشروبات | ||

| السلع الصناعية | |||

| الأدوية وعلوم الحياة | |||

| الإلكترونيات الاستهلاكية | |||

| الجمال والعناية المنزلية | |||

| السيارات والطيران | |||

| التجارة الإلكترونية وتنفيذ التجزئة | |||

| صناعة المستخدم النهائي الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق التغليف الواقي الحالي؟

بلغ حجم سوق التغليف الواقي 9.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11.96 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود نمو سوق التغليف الواقي؟

تقود آسيا والمحيط الهادئ بحصة إيرادات 40.23% ومعدل نمو سنوي مركب قدره 7.76% حتى عام 2030، مدعومة بحجم التصنيع وتوسع التجارة الإلكترونية.

أي قطاع منتج ينمو بأسرع وتيرة؟

تُظهر حلول الرغوة أعلى زخم بمعدل نمو سنوي مركب قدره 6.75% حيث تتطلب الإلكترونيات والمواد البيولوجية توسيد دقيق.

كيف تؤثر اللوائح على خيارات المواد؟

قوانين الاتحاد الأوروبي وأمريكا الشمالية تفرض قابلية إعادة التدوير والمحتوى المعاد تدويره، مما يسرع التحولات من البولي ستيرين الموسع إلى الألياف وأفلام الراتنج ما بعد الاستهلاك.

لماذا تزداد عمليات الاندماج في صناعة التغليف الواقي؟

التوحيد يساعد الشركات على توزيع تكاليف امتثال الاستدامة وتأمين المواد الخام المعاد تدويرها وبناء منصات أتمتة تخفض اقتصاديات الوحدة.

ما الدور الذي تلعبه الأتمتة في هذا السوق؟

أنظمة التعبئة حسب الطلب والتصميم المدفوع بالذكاء الاصطناعي تقلل استخدام المواد والعمالة، مما يحسن الهوامش مع تحقيق أهداف الاستدامة.

آخر تحديث للصفحة في: