حجم وحصة سوق خميرة الخبازين

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

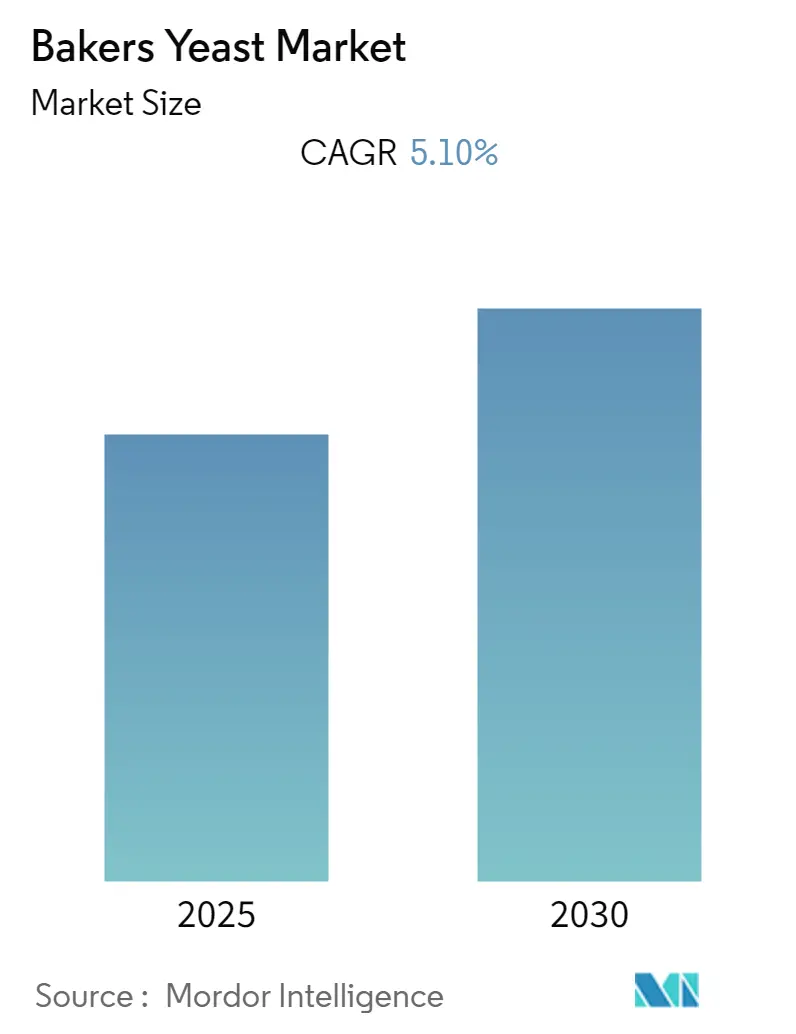

| حجم السوق (2025) | 1.21 مليار دولار أمريكي |

| حجم السوق (2030) | 1.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.17% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خميرة الخبازين من قبل Mordor Intelligence

يقف حجم سوق خميرة الخبازين عند 1.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.79 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.17%. ينبع زخم النمو من تطوير الخبز اليومي، وتوسع مطاعم الوجبات السريعة، والتوسع السريع لمنصات التخمير الدقيق التي توسع وظائف الخميرة خارج التخمير. تحافظ أوروبا على الريادة من خلال التقاليد الحرفية العميقة واللوائح ذات الملصقات النظيفة، بينما تساهم آسيا والمحيط الهادئ بأكبر حجم تدريجي بفضل ارتفاع الدخل المتاح وأنماط الحياة الحضرية. تبقى الأشكال الطازجة/المضغوطة العمود الفقري للخطوط الصناعية، ومع ذلك تكتسب المتغيرات السائلة والكريمية إعجاباً مع أتمتة المخابز وتحسن لوجستيات السلسلة الباردة. السلالات المُهندسة من الخميرة المخمرة التي توفر عوائد أعلى من الفيتامينات والبروتينات والمواد النشطة بيولوجياً تنتقل من التجريب إلى الدفعات التجارية، مما يفتح تدفقات إيرادات جديدة للشركات الراسخة والناشئة. بشكل عام، يستمر سوق خميرة الخبازين في إظهار المرونة رغم تقلب أسعار دبس السكر لأن الخبازين يرون الخميرة كطريق فعال من حيث التكلفة للملصقات النظيفة وتعقيد النكهة وأداء العجين الموثوق

النقاط الرئيسية المستخلصة من التقرير

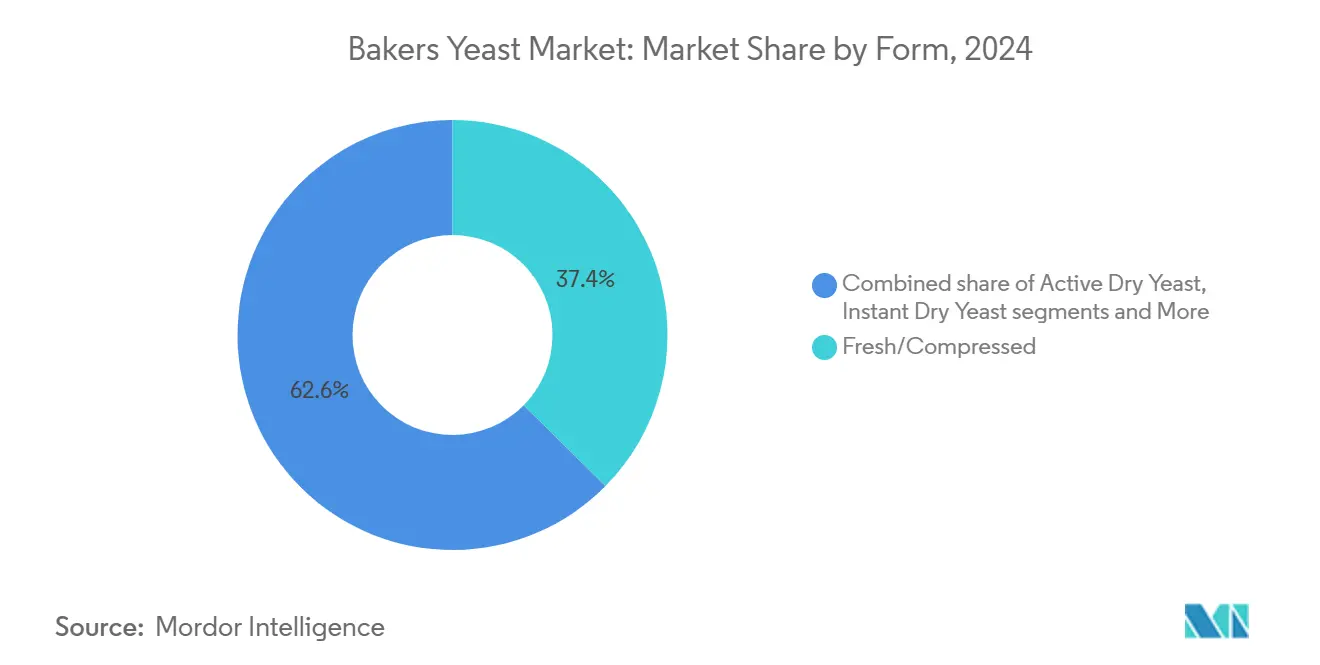

- حسب الشكل، تصدرت الخميرة الطازجة/المضغوطة بحصة إيرادات قدرها 37.39% في عام 2024، بينما من المتوقع أن تسجل السائلة/الكريمية أسرع معدل نمو سنوي مركب قدره 8.89% حتى عام 2030.

- حسب نوع الخميرة، هيمنت الخميرة المخمرة، بحصة 76.89% من حصة سوق خميرة الخبازين في عام 2024؛ ومن المقرر أن تتوسع السلالات المُعدلة وراثياً بمعدل نمو سنوي مركب قدره 9.48% حتى عام 2030.

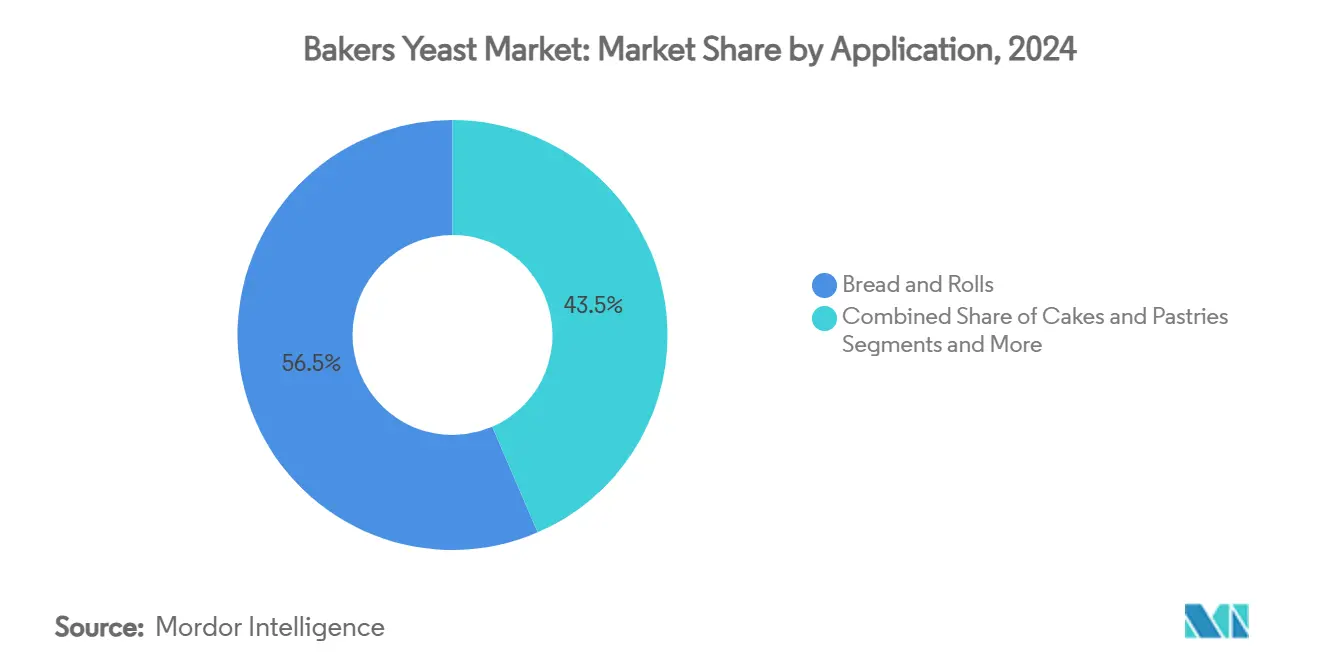

- حسب التطبيق، استحوذ الخبز واللفائف على 56.49% من حجم سوق خميرة الخبازين في عام 2024؛ وتطبيقات البيتزا والخبز المسطح ترتفع بمعدل نمو سنوي مركب قدره 6.37%.

- حسب الفئة، حملت المنتجات التقليدية حصة 75.39% في عام 2024، بينما من المتوقع أن تنمو الخميرة العضوية بمعدل نمو سنوي مركب قدره 10.27% حتى عام 2030.

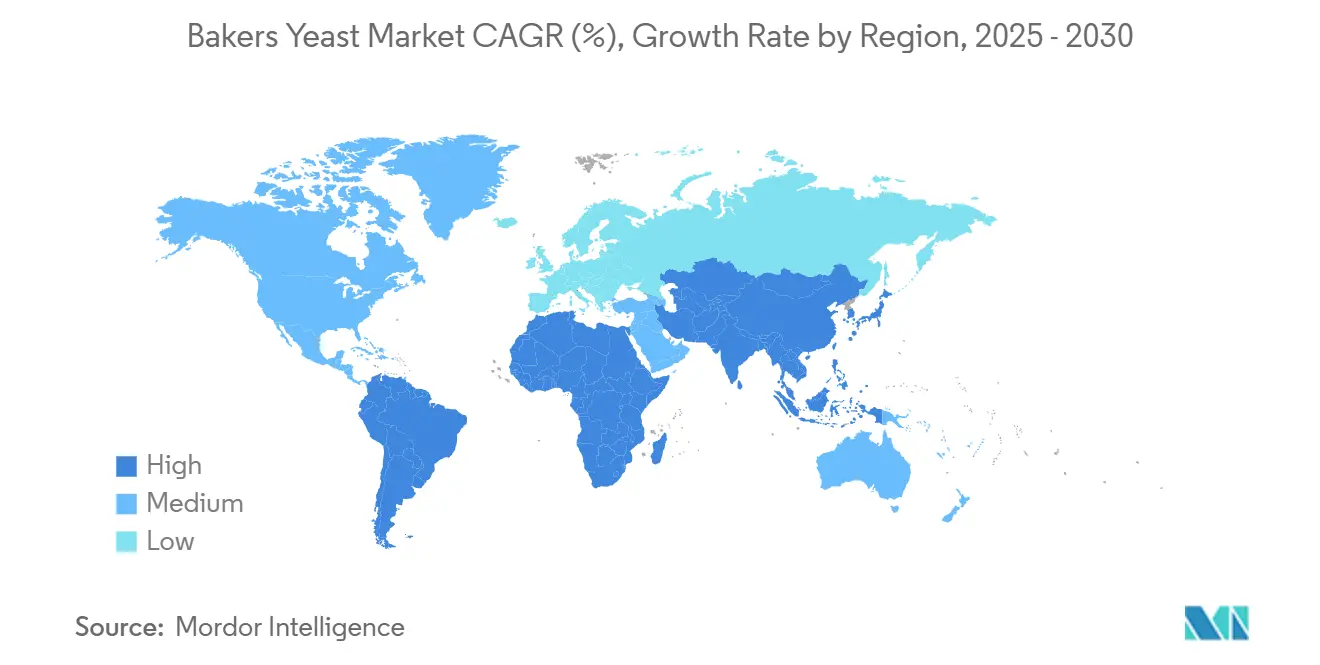

- حسب الجغرافيا، استحوذت أوروبا على 31.29% من الإيرادات في عام 2024؛ وآسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.78%

اتجاهات ورؤى سوق خميرة الخبازين العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على منتجات المخابز المعبأة والمريحة | +1.2% | عالمي، مع أقوى تأثير في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| النمو في استهلاك الخبز الحرفي والمتخصص ذو الملصق النظيف | +1.8% | أوروبا وأمريكا الشمالية أساسية، توسع إلى المراكز الحضرية في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| توسع سلاسل مخابز التجزئة في الاقتصادات الناشئة | +1.5% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| التقدم في التخمير الدقيق لسلالات الخميرة عالية الأداء | +1.1% | عالمي، بقيادة أمريكا الشمالية وأوروبا، مراكز البحث والتطوير | طويل المدى (≥ 4 سنوات) |

| خميرة الخبازين المدعمة موضعة كمكون وظيفي | +0.9% | عالمي، مع اعتماد مبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| استخدام منتجات ثانوية من دبس الإيثانول الحيوي لتقليل تكاليف إنتاج الخميرة | +0.7% | عالمي، خاصة في المناطق المنتجة للسكر | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على منتجات المخابز المعبأة والمريحة

يكتسب الخبز المعبأ واللفائف والمعجنات الخفيفة مساحة على الرفوف مع سعي المستهلكين للحصول على منتجات مخبوزة طويلة الأمد تتطلب إعداداً أدنى. تتماشى الراحة والعمر الطويل لهذه المنتجات مع متطلبات أنماط الحياة الحديثة. في الولايات المتحدة، منتجات الخبز المتميزة التي تعتمد على وظائف الخميرة المتسقة تشهد طلباً متزايداً، مدفوعة بتفضيلات المستهلكين للجودة الحرفية في الأشكال المعبأة. بينما في بلدان آسيا والمحيط الهادئ مثل إندونيسيا والهند وفيتنام، تزيد أشكال التجزئة الحديثة والتجارة الإلكترونية الوصول إلى المنتجات المخبوزة ذات العلامات التجارية، خاصة في المناطق الحضرية ذات الدخول المتاحة المرتفعة. تتطلب خطوط الإنتاج الآلية مع أجهزة استشعار الجودة المدمجة سلالات خميرة يمكنها تحمل تغيرات درجات حرارة أوسع وتقليل عدم اتساق التدقيق، مما يضمن جودة منتج متسقة عبر التصنيع واسع النطاق. يستمر القطاع المتنامي للراحة في دفع الطلب على الخميرة المُحسنة الأداء، مما يدعم النمو المستدام في سوق خميرة الخبازين، حيث يركز المصنعون على ابتكار المنتجات وتحسين العمليات.

النمو في استهلاك الخبز الحرفي والمتخصص ذو الملصق النظيف

يفحص المستهلكون بشكل متزايد قوائم المكونات للحصول على مكونات مألوفة، مما يجعل الخبز الحرفي المُنتج من خلال عمليات التخمير المطولة أكثر رغبة للمستهلكين الواعين صحياً. فترات التخمير المطولة، التي تستمر عادة بين 12 إلى 24 ساعة، تخلق نكهات معقدة وتظهر هضماً محسناً في الدراسات البحثية، مما يمكن المخابز المتميزة من فرض أسعار أعلى. تسلط الأبحاث من CBI، وزارة الخارجية، الضوء على هذا الاتجاه، متوقعة أن ترتفع المنتجات ذات الملصق النظيف من 52% من المحافظ في عام 2021 إلى أكثر من 70% في عام 2025[1]المصدر: CBI، وزارة الخارجية، "أي الاتجاهات تقدم الفرص أو تشكل تهديداً في سوق المضافات الغذائية الطبيعية الأوروبية؟"، cbi.eu. تطور الشركات الكبرى مثل Bimbo Bakeries USA وFlowers Foods منتجات عضوية وعناصر موسمية تسلط الضوء على طرق التخمير الطبيعية، مدمجة تقنيات تقليدية مثل بادئات العجين المخمر وأوقات التدقيق الطويلة. توفر مرافق البحث مثل معهد العجين المخمر في بلجيكا للخبازين مجموعات خميرة برية واسعة توسع إمكانيات النكهة مع تلبية متطلبات خالية من المسببات للحساسية. يحتفظ المعهد بأكثر من 100 سلالة خميرة فريدة، كل منها تقدم ملامح نكهة مميزة. يدفع هذا الاتجاه طلباً متخصصاً في سوق خميرة الخبازين على السلالات التي تعزز رائحة الخبز مع الحفاظ على إعلانات مكونات بسيطة، خاصة في الأسواق الأوروبية وأمريكا الشمالية حيث تزداد شعبية المنتجات ذات الملصق النظيف.

توسع سلاسل مخابز التجزئة في الاقتصادات الناشئة

أدى نمو امتيازات المقاهي-المخابز عبر جنوب شرق آسيا والشرق الأوسط وأفريقيا إلى توليد دورات طلب متسقة، مما يفيد الموردين بقدرات لوجستية ودعم فني قوية. تحتاج هذه الامتيازات إلى إمدادات خميرة موثوقة وعالية الجودة لعملياتها عبر مواقع متنوعة، بما في ذلك المراكز الحضرية والمناطق الضواحي. المبادرات الحكومية تدعم الإنتاج المحلي للخميرة لتقليل نفقات الاستيراد وتحسين الأمن الغذائي، خاصة في المناطق التي تعتمد بشكل كبير على المواد الخام المستوردة. وضع مصنعو الخميرة مرافق صغيرة بالقرب من مطاحن السكر لتقليل تكاليف نقل دبس السكر وتعزيز كفاءة الإنتاج. كما طوروا منتجات خميرة سائلة مكيفة للمناخات الدافئة، باستخدام سلالات مقاومة لدرجات الحرارة ومثبتات. يوفر الشكل السائل استقراراً وأداءً محسناً في البيئات الاستوائية، مما يلبي متطلبات المخابز الإقليمية ومعالجي الأغذية الصناعية. استثمار سنغافورة في أبحاث التخمير الدقيق يظهر التزام المنطقة بالإنتاج المحلي لسلالات الخميرة المتخصصة. يركز هذا البحث على تطوير سلالات مناسبة للمكونات والظروف المناخية المحلية، مما يدفع الطلب ويطور القدرات التكنولوجية في صناعة الخميرة الإقليمية.

التقدم في التخمير الدقيق لسلالات الخميرة عالية الأداء

تمكن تقنية CRISPR العلماء من تعديل جينومات الخميرة المخمرة لزيادة إنتاج الفيتامينات والبروتينات والنكهات المعقدة من خلال التعديلات الجينية المستهدفة. يخلق سوق التخمير الدقيق فرصاً جديدة لمصنعي الخميرة المؤسسين من خلال توسيع محافظ منتجاتهم وقدراتهم التكنولوجية. تطور الشركات خمائر متخصصة تنتج ملامح أحماض أمينية كاملة لمنتجات التغذية الرياضية وبدائل الألبان، مما يلبي الطلب المتزايد على المكونات النباتية. على سبيل المثال، تستخدم Phytolon خميرة الخبازين المُعدلة لإنشاء ملونات غذائية طبيعية من خلال مسارات حيوية تركيبية، التي تنتظر موافقة إدارة الغذاء والدواء الأمريكية. مع التزام شركات الأغذية العالمية بتقليل انبعاثات الكربون في عملياتها، توفر تقنية التخمير مساراً قابلاً للتطبيق ومستداماً لإنتاج البروتينات الخالية من الحيوانات، مما يجذب استثمارات رؤوس الأموال المخاطرة والشراكات الاستراتيجية للشركات. الموافقات التنظيمية المتزايدة في هذا المجال تضع سوق خميرة الخبازين لتوليد إيرادات كبيرة من خلال الإتاوات واتفاقيات ترخيص التكنولوجيا وعقود التخمير المتخصصة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار وتوافر مواد أولية السكر/دبس السكر | -1.4% | عالمي، حاد خاصة في المناطق المنتجة للسكر | قصير المدى (≤ سنتان) |

| لوائح سلامة الأغذية ووضع الملصقات العالمية الصارمة | -0.8% | عالمي، مع كثافة متفاوتة عبر الولايات القضائية التنظيمية | متوسط المدى (2-4 سنوات) |

| تزايد استخدام عوامل التخمير الكيميائية في منتجات الخبز السريع | -1.1% | عالمي، الأقوى في قطاعات الإنتاج الجماعي الحساسة للتكلفة | متوسط المدى (2-4 سنوات) |

| تقلب الشحن واللوجستيات يؤثر على إمداد وقابلية الخميرة | -0.6% | عالمي، مع تأثير خاص على قطاعات الخميرة الطازجة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار وتوافر مواد أولية السكر/دبس السكر

تتقلب أسعار دبس السكر بناءً على عوائد حصاد قصب السكر وطلب الإيثانول وأنماط الطقس، بما في ذلك أحداث النينو. تقلب الأسعار واضح بشكل خاص أثناء الظروف الجوية السيئة التي تؤثر على مناطق زراعة قصب السكر وعندما ينافس إنتاج الإيثانول على إمدادات دبس السكر المتاحة. نظراً لأن إنتاج الخميرة يعتمد على دبس السكر المنقى كمصدر الكربون الأساسي، فإن زيادة تكاليف المدخلات تؤثر مباشرة على هوامش الربح عبر سلسلة الإنتاج. المنتجون صغار الحجم، المحدودون بسعة التخزين والقيود المالية، لا يمكنهم التحوط بفعالية ضد تقلبات الأسعار ويجب عليهم الشراء بأسعار السوق الفورية، مما يؤثر بشكل كبير على موقفهم التنافسي في السوق. بينما تحقق بعض الشركات في السكريات اللجنوسليلوزية المشتقة من نفايات زراعية كبديل، فإن التحديات الفنية في المعالجة وارتفاع تكاليف التحويل والتأثيرات المحتملة على النكهة حدت من الاعتماد الواسع. قد يبقى نمو سوق خميرة الخبازين مقيداً ما لم يؤمن المصنعون اتفاقيات إمداد طويلة الأمد مع موردي دبس السكر الموثوقين أو يطوروا مواد خام بديلة قابلة للتطبيق تجارياً تحافظ على جودة المنتج والاتساق.

لوائح سلامة الأغذية ووضع الملصقات العالمية الصارمة

تفرض الهيئات التنظيمية مواصفات ميكروبية ومعايير سلامة صارمة بشكل متزايد مع مراقبة دقيقة للكائنات المُعدلة وراثياً في إنتاج الأغذية. في الولايات المتحدة، تضع أجزاء 21 CFR 170-186 حدوداً شاملة على الأعداد القابلة للحياة والمعادن الثقيلة وإفصاحات المسببات للحساسية، مما يزيد بشكل كبير من تكاليف الامتثال والاختبار[2]المصدر: إدارة الغذاء والدواء الأمريكية، "21 CFR أجزاء 170-186 مكونات الغذاء،" fda.gov. تُلزم هيئة سلامة الأغذية الأوروبية (EFSA) تحديثات ملف مفصلة كل نصف سنة تحت قائمة الافتراض المؤهل للسلامة، مما يطيل بشكل كبير وقت الوصول للسوق للسلالات الجديدة وابتكارات المنتجات. تتطلب هيئات الشهادة العضوية من الخبازين التجاريين استخدام الخميرة العضوية عندما تكون متاحة في السوق، مما يقيد خيارات سلسلة التوريد أثناء فترات النقص وقيود الإنتاج[3]المصدر: OMRI، "إرشادات استخدام الخميرة العضوية،" omri.org. هذه المتطلبات التنظيمية المعقدة تخلق حواجز دخول كبيرة للسوق للشركات الصغيرة وتؤخر دورات ابتكار المنتجات، مما يقيد بشكل معتدل نمو سوق خميرة الخبازين العام وتطويره.

تحليل القطاعات

حسب الشكل: الطازجة تحافظ على الريادة بينما السائلة تكتسب زخماً

استحوذت الخميرة الطازجة/المضغوطة على 37.39% من حصة سوق خميرة الخبازين في عام 2024، محافظة على موقعها كأعلى مولد للإيرادات. هذه الهيمنة تنبع من خصائص التفعيل السريع والأداء المتسق للتخمير في عمليات الخبز الصناعية. يبقى الشكل مهماً بشكل خاص للمخابز التي تنتج عجيناً مطبقاً ومنتجات عالية السكر، حيث يكون تكوين الغاز المضبوط ضرورياً لجودة المنتج. ومع ذلك، يواجه الشكل تحديات من متطلبات السلسلة الباردة في المناطق الدافئة وارتفاع تكاليف الطاقة المرتبطة بالتخزين والنقل المبرد.

تشهد أشكال الخميرة السائلة والكريمية نمواً بمعدل نمو سنوي مركب قدره 8.89%، مدفوعة بتوافقها مع أنظمة الجرعات الآلية التي تقلل المناولة اليدوية وتقلل مخاطر التلوث. هذا النمو ملحوظ بشكل خاص في منشآت تصنيع الخبز واسعة النطاق في اليابان والولايات المتحدة. يدعم دمج أنظمة المراقبة الرقمية في المخابز الحديثة هذا التحول، حيث تراقب أجهزة الاستشعار أوقات التخمير وتمكن تعديلات الوصفة الدقيقة لتحسين كفاءة الإنتاج. تحافظ الخميرة الجافة النشطة والفورية على حضورها في قطاعات التجزئة وخدمات الطعام، بينما تحتل الخميرة الغذائية مكانة متنامية في منتجات الطعام النباتية. هذه الأشكال المختلفة من الخميرة تعكس تكيف السوق مع زيادة الأتمتة وتغيير تفضيلات المستهلكين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الخميرة: الهندسة الوراثية تعيد تشكيل التقاليد

تحافظ الخميرة المخمرة على موقعها المهيمن في إنتاج الخبز التجاري، حاملة حصة سوق قدرها 76.89% في عام 2024. هذه الهيمنة تنبع من أدائها المثبت والموافقة التنظيمية الواسعة. توافر تسلسل جينومها الكامل يمكن تحسين السلالة بكفاءة، مما يضمن أهميتها المستمرة في السوق. المتغيرات المُعدلة وراثياً تشهد معدل نمو سنوي مركب قدره 9.48%، مدفوعة بمطالب صناعة المخابز لتحمل إجهاد محسن وملامح نكهة محددة. تعديلات تقنية CRISPR تقلل النكهات غير المرغوبة وتعزز إنتاج التريهالوز، مما يؤدي إلى استقرار أفضل للتجميد-الذوبان لنقل العجين المجمد.

أصناف الخميرة البديلة تكتسب حضوراً في السوق. توفر الكانديدا ميلري خصائص حامضة مميزة في إنتاج خبز الجاودار الأوروبي، بينما تعمل الكلويفيروميسيس ماركسيانوس بفعالية في درجات حرارة مرتفعة، مما يقلل استهلاك الطاقة في المرافق الاستوائية. تزداد شعبية الخميرة المدعمة بالسيلينيوم كمكون وظيفي في منتجات الخبز المركزة على الصحة. رغم أحجام الإنتاج المنخفضة، تعزز هذه الخمائر المتخصصة اقتراح قيمة سوق خميرة الخبازين وتخلق فرص إيرادات إضافية خارج إنتاج الخبز الأبيض التقليدي.

حسب التطبيق: البيتزا والخبز المسطح تحفز التنويع

يحافظ الخبز واللفائف على هيمنتهما في السوق، مما يمثل 56.49% من حجم سوق خميرة الخبازين في عام 2024. التنويع في منتجات البيتزا والبيتا والنان يدفع توسع السوق. النمو في مطاعم البيتزا ذات الخدمة السريعة عبر الصين وأمريكا اللاتينية، التي تستهدف بشكل خاص المستهلكين الأصغر سناً من خلال خدمات التوصيل، يتطلب منتجات خميرة تضمن أداء عجين متسق. وبالتالي، من المتوقع أن ينمو قطاع البيتزا والخبز المسطح بمعدل نمو سنوي مركب قدره 6.37%، متجاوزاً فئات الخبز التقليدية. يحافظ قطاع الكعك والمعجنات والسلع الحلوة المدعمة على نمو مستقر، خاصة في الأسواق حيث تقاليد الإهداء تؤكد على أهمية جودة الملمس من خلال عمليات التخمير المضبوطة.

يتم تعزيز السوق أيضاً بمنتجات المخابز الوظيفية. إنتاج عجائن مدعمة بفيتامين D2 باستخدام خميرة معالجة بالأشعة فوق البنفسجية يلبي طلب المستهلكين على منتجات تعزيز المناعة، بينما يدمج الخبز عالي البروتين مركزات خميرة مشتقة من التخمير لتعزيز محتوى الأحماض الأمينية. الشعبية المتزايدة لمنتجات المناسبات الخاصة والاحتفالات العرقية، التي غالباً ما تتطلب تركيبات عجين متخصصة، تخلق طلباً على متغيرات خميرة قادرة على الأداء في بيئات عالية السكر وعالية الدهون. هذه التطبيقات المتنوعة تساهم في النمو المستدام في سوق خميرة الخبازين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة: العضوية وغير المعدلة وراثياً تكتسب مساحة رف متميزة

تهيمن الخميرة التقليدية بحصة 75.39% في عام 2024، بفضل الكفاءة في التكلفة والتوافر الواسع. ومع ذلك، تسجل الخميرة العضوية أعلى معدل نمو سنوي مركب قدره 10.27% لأن المستهلكين الواعين صحياً مستعدون لدفع علاوات للمدخلات المعتمدة. تحليلات السوبر ماركت في الولايات المتحدة تظهر شارات عضوية مرئية تدفع فرق سعر 15-20% لكل رغيف، مع مقايضات حجم أدنى. ملصقات غير المعدلة وراثياً تحمل أرضية وسطى، تجذب المتسوقين المتخوفين من التعديل الوراثي لكن المنتبهين للميزانيات.

فئات الخميرة المدعمة تنمو مع سعي مركبي المخابز وراء ادعاءات التغذية. خيارات مدعمة بالسيلينيوم، مدعومة بتجارب التوافر البيولوجي المراجعة من النظراء، تجد فتحات في أرغفة متعددة الحبوب يتم تسويقها لكبار السن. منتجو الألوان الطبيعية للطعام يستخدمون خميرة الخبازين المُهندسة لإدخال البيتا كاروتين وأصباغ حمراء الشمندر، علامة على أن حدود الفئات تتداخل. بشكل جماعي، هذه التحولات تؤكد أن سوق خميرة الخبازين الآن يوازن اقتصادات الإنتاج الجماعي مع التميز المتخصص، مقدماً نقاط أسعار متعددة عبر التجزئة وخدمة الطعام.

تحليل الجغرافيا

تستحوذ أوروبا على 31.29% من الإيرادات في عام 2024، مدعومة بثقافتها الحرفية الراسخة واللوائح الصارمة للملصقات النظيفة والشبكة الواسعة من المخابز الحرفية التي تستخدم عمليات التخمير الطبيعية. تقود ألمانيا المنطقة في استهلاك الحجم، بينما تولد فرنسا متوسط أسعار بيع أعلى من خلال منتجات العجين المخمر المتميزة. تظهر أسواق أوروبا الشرقية، خاصة بولندا، نمواً فوق المتوسط مع حلول السوبر ماركت الحديثة محل متاجر الزاوية التقليدية. لوائح الاتحاد الأوروبي التي تحد من المضافات تحافظ على الطلب على الخميرة بدلاً من المتخمرات الكيميائية، مدعمة مبيعات مستقرة في هذا السوق الناضج.

تظهر منطقة آسيا والمحيط الهادئ أعلى معدل نمو بمعدل نمو سنوي مركب قدره 8.78%، مدفوعة بسلاسل إندونيسيا المحلية المتوسعة والمخابز على الطراز الياباني. استثمار سنغافورة البالغ 14.8 مليون دولار أمريكي في التخمير الدقيق يظهر التزامها بإنتاج المكونات المحلية ومرونة سلسلة التوريد. تحافظ الصين على أكبر قدرة إنتاج خميرة، بينما يزداد استهلاك الهند بسبب التحضر ونمو ثقافة المقاهي. أستراليا، رغم حجم سوقها الأصغر، تحافظ على الطلب على منتجات الخميرة المتخصصة في قطاعات خالية من الغلوتين والعضوية. هذه التطورات الإقليمية تدعم نمو السوق رغم تقلبات أسعار المواد الخام.

تحافظ أمريكا الشمالية على نمو أحادي الرقم مستقر مع تركيز المصنعين الراسخين على تحسين التكلفة ومنتجات الخبز الوظيفية. يركز السوق الأمريكي على الابتكار في الخبز منخفض الكربوهيدرات والمعزز بالبروتين، مما يزيد الطلب على تركيبات خميرة متخصصة. تستفيد أمريكا الجنوبية من مزايا صناعة قصب السكر، خاصة في البرازيل حيث تقلل المرافق المتكاملة تكاليف نقل دبس السكر. تشهد منطقة الشرق الأوسط وأفريقيا نمواً في امتيازات المخابز، رغم أن البنية التحتية المحدودة للسلسلة الباردة تقيد توزيع الخميرة الطازجة. ومع ذلك، تحسينات في لوجستيات الموانئ والمناطق الحرة تعزز موثوقية سلسلة التوريد، مما يخلق فرص سوق جديدة لمصنعي الخميرة.

المشهد التنافسي

سوق خميرة الخبازين مركز بشكل معتدل، مع احتفاظ أفضل خمسة موردين بحصة سوق كبيرة مع السماح بمساحة للاعبين المتخصصين. اللاعبون البارزون في السوق يشملون Lesaffre International وAssociated British Foods Plc وLallemand Inc. ومجموعة Pak وAngel Yeast Co. Ltd. يهيمنون على العمليات العالمية من خلال منشآت التصنيع متعددة القارات وشبكات الخدمة الفنية الواسعة. عززت Lesaffre موقعها من خلال الاستحواذ بنسبة 70% على Biorigin وشراء عمليات مستخلص الخميرة من DSM-Firmenich في يونيو 2024، موسعة قدرة التخمير ومعززة محفظة المكونات المالحة. تركز Angel Yeast على أبحاث وتطوير استخلاص البروتين للتوسع في أسواق البروتينات البديلة.

اعتماد التكنولوجيا الرقمية يخلق مزايا تنافسية في السوق. ينفذ المصنعون خوارزميات ذكاء اصطناعي لتحسين مجموعات المواد الأولية وتقليل الإنتاج غير المطابق للمواصفات، مما يقلل تكاليف الإنتاج. تطور Renaissance BioScience سلالات خميرة غير معدلة وراثياً لإخفاء النكهات غير المرغوبة في منتجات اللحم النباتية، مؤمنة اتفاقيات تصنيع مشترك مع شركات المكونات الكبرى. الامتثال التنظيمي يؤثر على موقع السوق، حيث الشركات التي تحصل على شهادات GRAS للسلالات الجديدة أو موافقات EFSA QPS تكتسب وصولاً مبكراً للسوق في تطبيقات مركزة على الصحة. بينما تبقى المنافسة السعرية قوية في قطاعات السلع الأساسية، تعتمد خطوط المنتجات المتميزة على مجموعات السلالات المتخصصة والخبرة في التطبيق. تعتمد ريادة سوق خميرة الخبازين بشكل أساسي على قدرات الابتكار وموثوقية سلسلة التوريد.

تقدم Lesaffre International مجموعة عضوية من خميرة الخبازين توفر أداءً مثلى على المدى الطويل. هذا يمنح الشركة ميزة تنافسية في السوق الدولية، خاصة في أوروبا. تركز الشركات في سوق خميرة الخبازين العالمي بشكل أساسي على استراتيجيات التوسع، وتزيد باستمرار قدرة الإنتاج وشبكات التوزيع.

قادة صناعة خميرة الخبازين

-

Associated British Foods PLC

-

Lesaffre International

-

Lallemand Inc.

-

Pak Group (Pakmaya)

-

AngelYeast Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: قدمت Angel Yeast منتج Feravor، حلول نكهة طبيعية للخبز ذي الملصق النظيف، في معرض IBA 2025 في أوروبا ومعرض الصين للمخابز في آسيا. تتضمن سلسلة Feravor™ متغيرات زهرية-فاكهية وزبدة، مما يوفر للخبازين مكونات تعزيز النكهة الطبيعية التي تتماشى مع متطلبات الملصق النظيف.

- أكتوبر 2024: استحوذت Lesaffre على حصة 70% في Biorigin، معززة محفظة مكونات النكهة الطبيعية. يدمج هذا التحالف براعة التخمير لدى Lesaffre، من خلال وحدة Biospringer، مع خبرة Biorigin في المكونات القائمة على الخميرة المشتقة من معالجة قصب السكر.

- سبتمبر 2024: قدمت Revyve بديل بيض خالي من الغلوتين مصنوع من خميرة الخبازين. المكون يوفر خصائص نسيجية مع الحفاظ على نكهة ولون محايدين. يلبي الطلب المتزايد على بدائل البيض ذات الملصق النظيف والمستدامة في المنتجات الخالية من الغلوتين.

- فبراير 2024: حصلت Renaissance BioScience على منحة قدرها 232,000 دولار كندي لتطوير حلول خميرة غير معدلة وراثياً تحيد النكهات والروائح غير المرغوبة في منتجات البروتين النباتية. التمويل يدعم تطوير تقنية خميرة ذات ملصق نظيف وغير معدلة وراثياً للقضاء على الأذواق والروائح غير المرغوبة في البروتينات النباتية.

نطاق تقرير سوق خميرة الخبازين العالمي

خميرة الخبازين هو الاسم الشائع لسلالات الخميرة المستخدمة عادة في خبز الخبز ومنتجات المخابز الأخرى. نطاق التقرير يعطي بيانات السوق حول مبيعات خميرة الخبازين في أشكال مختلفة عبر العالم. خميرة الخبازين موجودة في أربعة أشكال تشمل الخميرة المضغوطة/الصلبة، الخميرة السائلة/الكريمية، خميرة الخبازين الجافة أو المسحوقة وأشكال أخرى عبر العالم. السوق مدروس من ناحية نموه لمناطق مختلفة تشمل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. لكل قطاع، تم إجراء تحجيم وتوقعات السوق على أساس القيمة (بملايين الدولارات الأمريكية).

| الخميرة السائلة/الكريمية |

| الخميرة الطازجة/المضغوطة |

| الخميرة الجافة النشطة |

| الخميرة الجافة الفورية |

| الخميرة الغذائية/الأشكال المتخصصة |

| الخميرة المخمرة |

| الكانديدا ميلري وما يتعلق بها |

| السلالات عالية السيلينيوم |

| السلالات المُعدلة وراثياً |

| الخبز واللفائف |

| الكعك والمعجنات |

| عجين البيتزا والخبز المسطح |

| منتجات مخبوزة أخرى |

| تقليدية |

| معتمدة عضوية |

| غير معدلة وراثياً |

| مدعمة/وظيفية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب الشكل | الخميرة السائلة/الكريمية | |

| الخميرة الطازجة/المضغوطة | ||

| الخميرة الجافة النشطة | ||

| الخميرة الجافة الفورية | ||

| الخميرة الغذائية/الأشكال المتخصصة | ||

| حسب نوع الخميرة | الخميرة المخمرة | |

| الكانديدا ميلري وما يتعلق بها | ||

| السلالات عالية السيلينيوم | ||

| السلالات المُعدلة وراثياً | ||

| حسب التطبيق | الخبز واللفائف | |

| الكعك والمعجنات | ||

| عجين البيتزا والخبز المسطح | ||

| منتجات مخبوزة أخرى | ||

| حسب الفئة | تقليدية | |

| معتمدة عضوية | ||

| غير معدلة وراثياً | ||

| مدعمة/وظيفية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق خميرة الخبازين؟

سوق خميرة الخبازين مقدر بـ 1.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.79 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق خميرة الخبازين؟

تقود أوروبا بحصة إيرادات 31.29% في عام 2024، مدفوعة بالتقاليد الحرفية القوية ولوائح الملصقات النظيفة.

أي قطاع يظهر أسرع نمو؟

تسجل أشكال الخميرة السائلة والكريمية أسرع معدل نمو سنوي مركب قدره 8.89% مع اعتماد خطوط المخابز الآلية حلولاً قابلة للضخ.

ما هو معدل النمو السنوي المركب المتوقع لسوق خميرة الخبازين؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 8.17% بين عامي 2025 و2030، مدعوماً باتجاهات الراحة وطلب الملصقات النظيفة.

آخر تحديث للصفحة في: