حجم وحصة سوق الخميرة ومستخلص الخميرة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

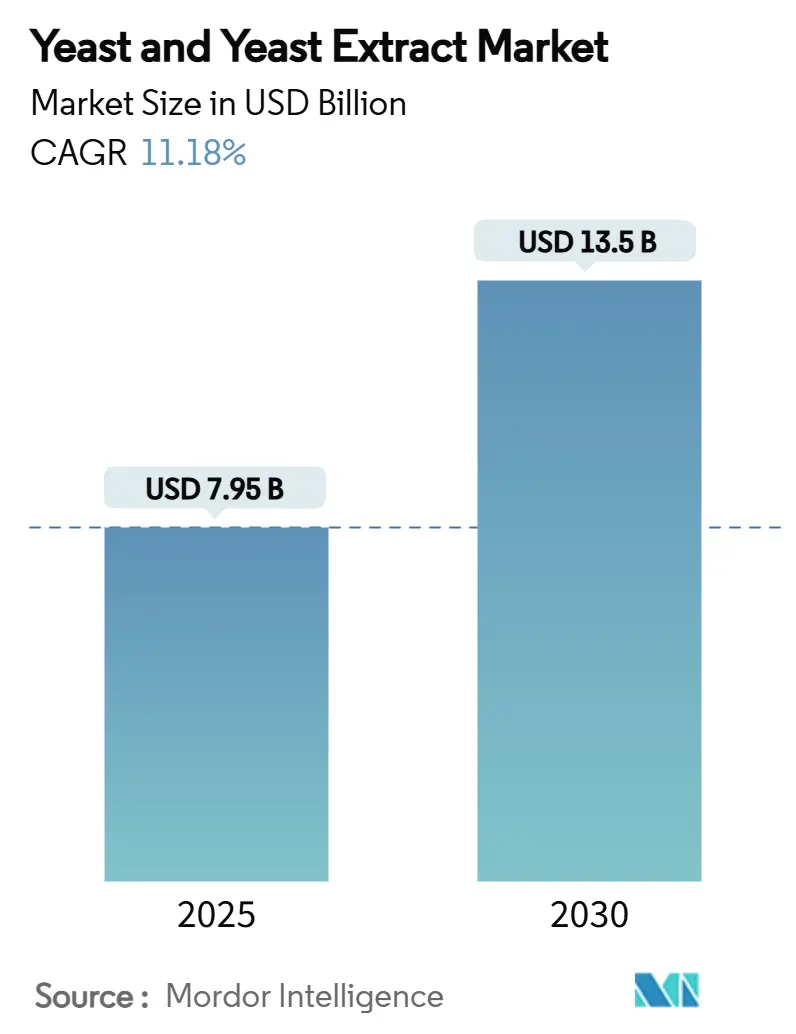

| حجم السوق (2025) | 7.95 مليار دولار أمريكي |

| حجم السوق (2030) | 13.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.18% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

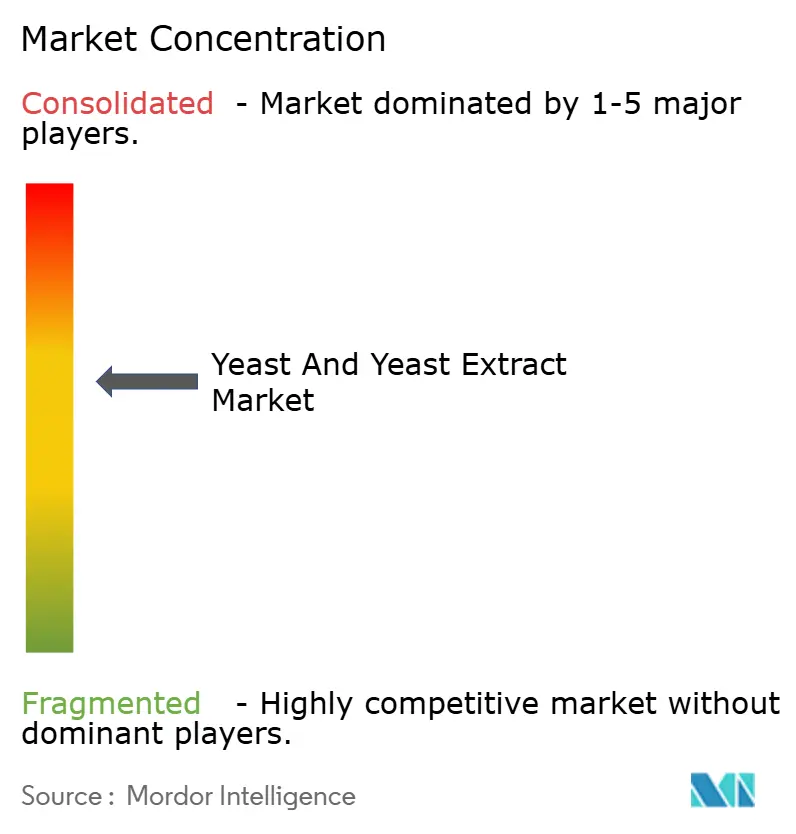

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الخميرة ومستخلص الخميرة من قبل شركة Mordor Intelligence

يبلغ حجم السوق العالمي للخميرة ومستخلصات الخميرة 7.95 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 13.50 مليار دولار أمريكي بحلول 2030، مظهراً معدل نمو سنوي مركب قوي بنسبة 11.18%. يعكس هذا التوسع تقارب التحولات الصناعية المتعددة، من تقنيات التخمر الدقيق التي تمكن إنتاج البروتين المستدام إلى التحولات التنظيمية التي تفضل المكونات الطبيعية على البدائل الاصطناعية. تنبع مرونة السوق من تنوع استخدامات الخميرة عبر التطبيقات التقليدية مثل الخبز والتخمير، جنباً إلى جنب مع القطاعات الناشئة عالية النمو بما في ذلك إنتاج الوقود الحيوي والتطبيقات الصيدلانية. يستمر قطاع الأغذية والمشروبات في هيمنته على سوق الخميرة ومستخلصات الخميرة، حيث يحتل أكبر حصة بسبب الطلب المستمر في تطبيقات المخابز والتخمير والوجبات الخفيفة المالحة والتوابل. ضمن هذا المجال، تبقى خميرة الخباز النوع الأكثر استخداماً، مدفوعة بتوسع الاستهلاك العالمي للمخابز، خاصة في المناطق النامية حيث التحضر المتزايد وأنماط الحياة المتطورة تعزز الطلب على منتجات الخبز المعبأة والحرفية.

النقاط الرئيسية للتقرير

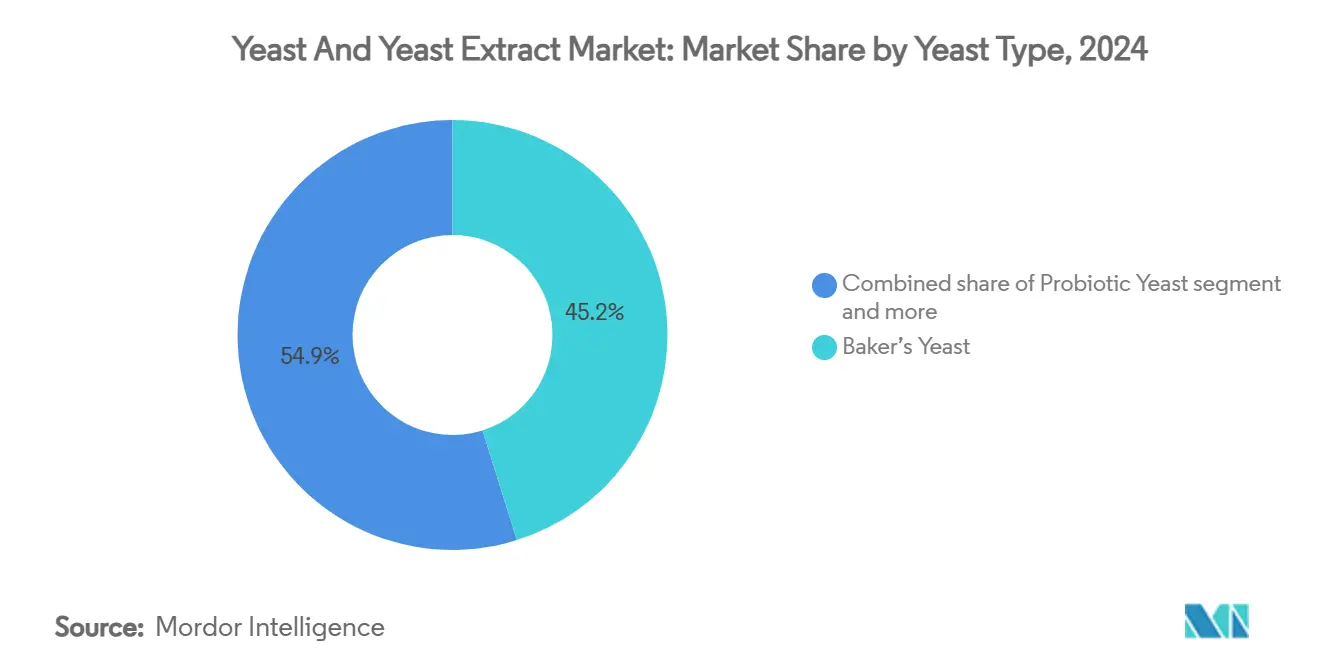

- حسب نوع الخميرة، استحوذت خميرة الخباز على 45.15% من حصة سوق الخميرة في 2024؛ من المتوقع أن ترتفع الخميرة البروبيوتيك بمعدل نمو سنوي مركب 13.45% حتى 2030، بقيادة الطلب من آسيا والمحيط الهادئ.

- حسب المنتج، استحوذت الخميرة المحللة ذاتياً على 62.15% من حصة الإيرادات في 2024؛ من المتوقع أن تتقدم الخميرة المحللة مائياً بمعدل نمو سنوي مركب 12.95% حتى 2030.

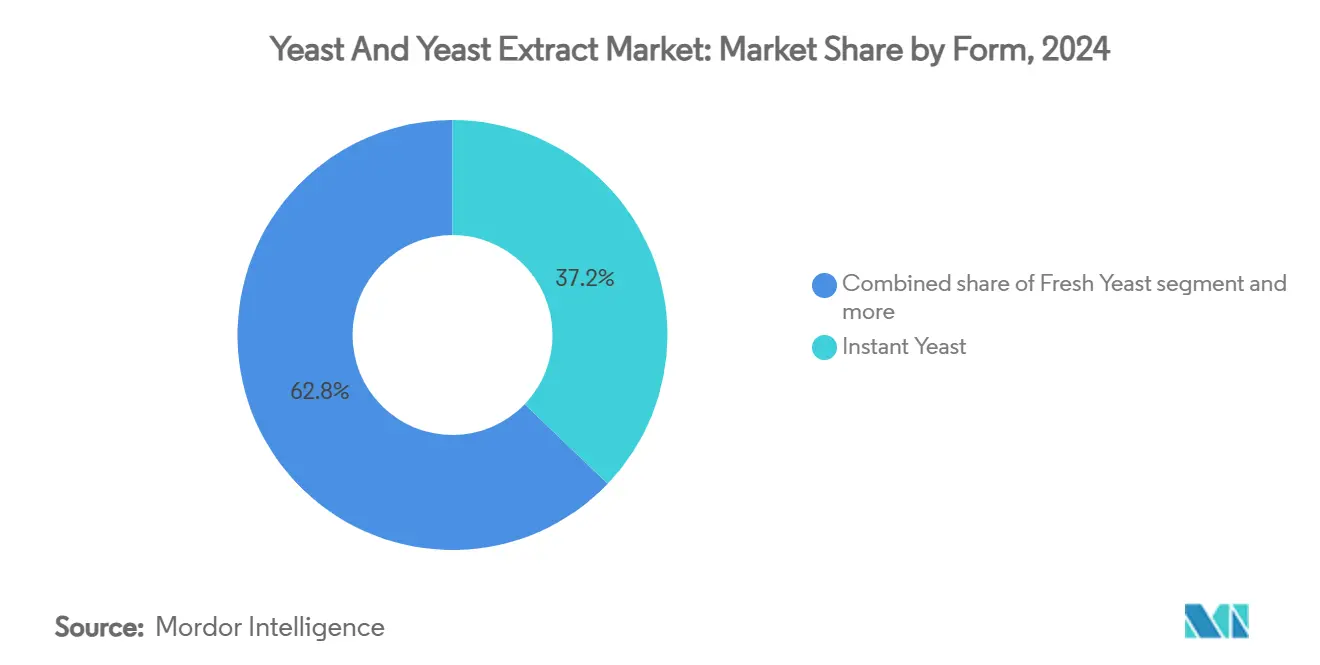

- حسب الشكل، تصدرت الخميرة الجافة الفورية بـ 37.15% من حجم سوق الخميرة في 2024؛ من المتوقع أن تتوسع الخميرة الطازجة بمعدل نمو سنوي مركب 13.45% بين 2025-2030.

- حسب المصدر، شكلت الخميرة التقليدية 78.15% من الحصة في 2024، بينما من المقرر أن ترتفع الخميرة العضوية بمعدل نمو سنوي مركب 14.56% خلال فترة التنبؤ.

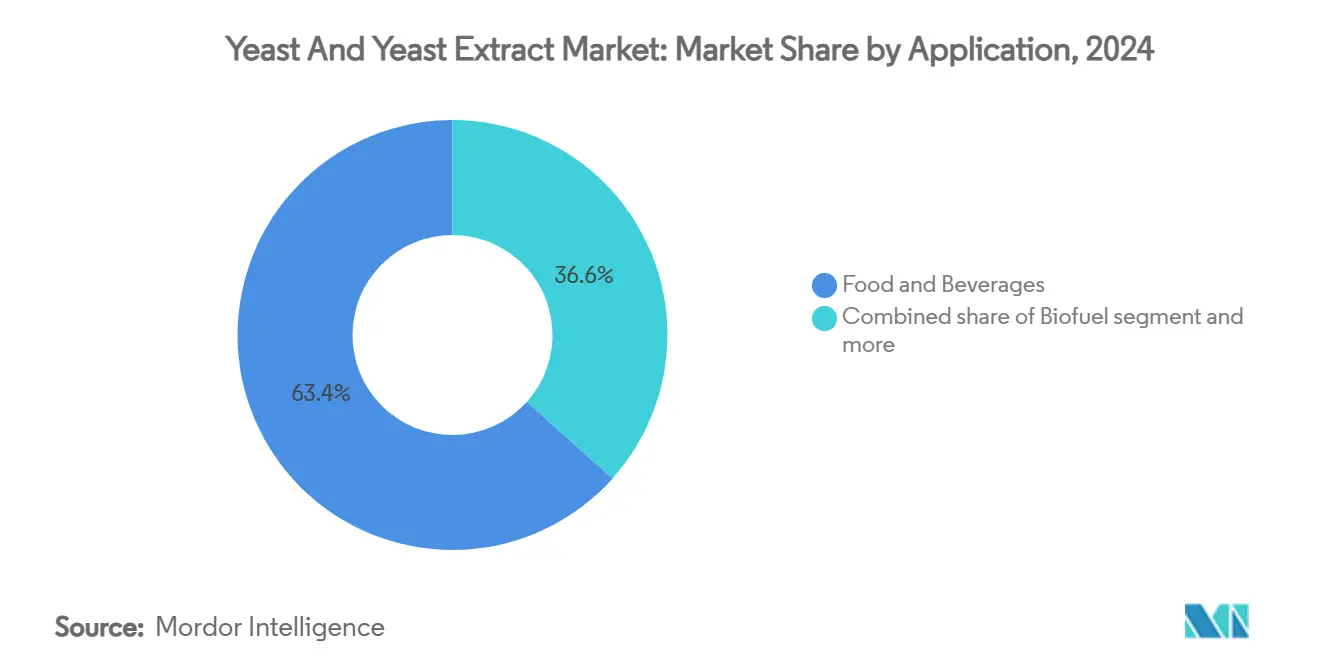

- حسب التطبيق، سيطرت الأغذية والمشروبات بـ 63.15% من الطلب في 2024؛ سيرتفع الاستهلاك المرتبط بالوقود الحيوي بمعدل نمو سنوي مركب 15.69% حتى 2030، وهو الأكثر وضوحاً في البرازيل والهند والولايات المتحدة.

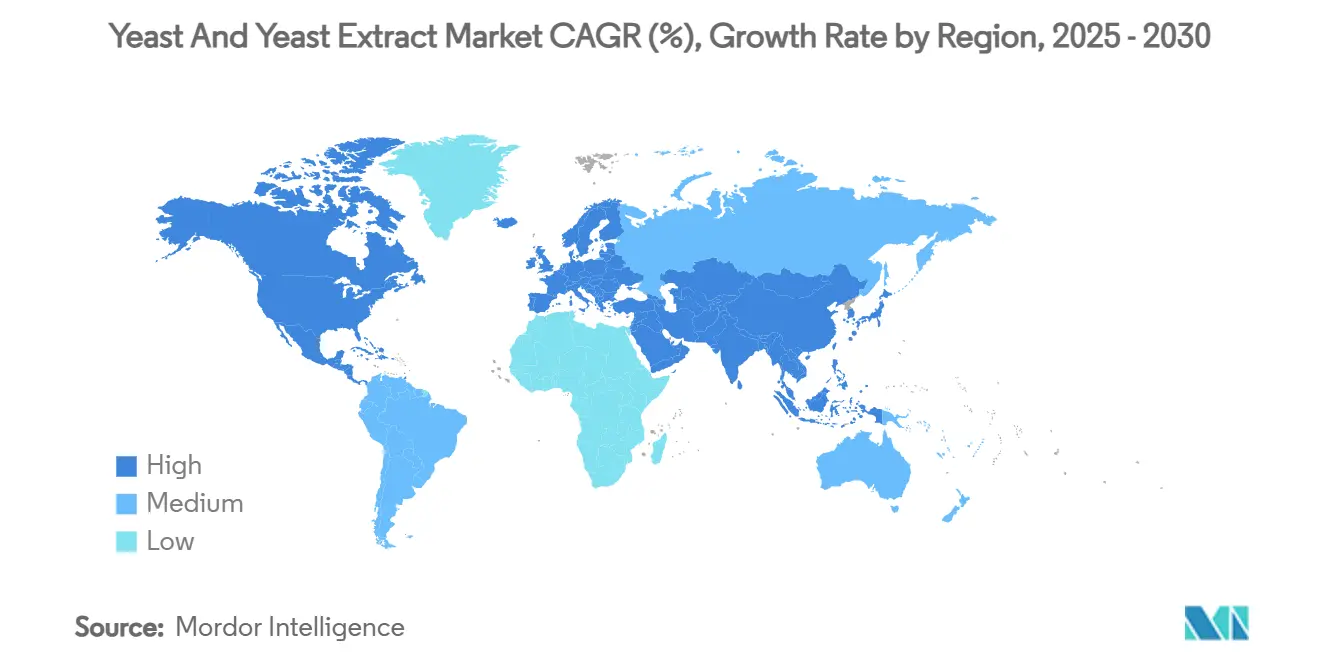

- حسب الجغرافيا، تصدرت أوروبا بحصة 35.84% في 2024؛ ستسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 12.98% حتى 2030.

اتجاهات ورؤى السوق العالمي للخميرة ومستخلص الخميرة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو في استهلاك منتجات المخابز والأغذية المتخمرة | +2.1% | عالمي، مع أقوى تأثير في آسيا والمحيط الهادئ وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| توسع صناعة التخمير والمشروبات الكحولية | +1.8% | أوروبا، أمريكا الشمالية، قطاعات صناعة الجعة الحرفية في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| الطلب المتزايد على المكونات الغذائية الطبيعية والمنتجات ذات العلامات النظيفة | +2.4% | أمريكا الشمالية وأوروبا مدفوعة بالتنظيم، تتوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الاعتماد المتزايد على المكونات القائمة على الخميرة في علف الحيوانات | +1.6% | عالمي، مع تركيز في المناطق المكثفة بالماشية | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على إنتاج البيوإيثانول والوقود الحيوي | +2.8% | البرازيل، الهند، غرب الولايات المتحدة، تفويضات الطاقة المتجددة في أوروبا | المدى الطويل (≥ 4 سنوات) |

| التطبيقات المتزايدة في الصناعات الصيدلانية والغذائية الطبية | +1.9% | أمريكا الشمالية، أوروبا، ناشئة في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو في استهلاك منتجات المخابز والأغذية المتخمرة

ينمو السوق العالمي للخميرة ومستخلصات الخميرة بسبب زيادة استهلاك منتجات المخابز والأغذية المتخمرة. أدت تفضيلات المستهلكين للمواد الغذائية الطازجة والحرفية والمريحة من المخابز إلى زيادة الطلب على الخميرة عالية الجودة. يتعزز السوق أكثر بالشعبية المتزايدة للأغذية المتخمرة التقليدية والجديدة، من خبز العجين المتخمر إلى الكمبوتشا واللبن النباتي، مما يوسع تطبيقات خميرة الخباز والخمائر المتخصصة ومستخلصات الخميرة التي توفر تعزيز النكهة والحفظ الطبيعي. وفقاً لمكتب إحصاءات العمل، خصصت الأسر الأمريكية 574 دولاراً أمريكياً في المتوسط لمنتجات المخابز في 2023 [1]المصدر: جمعية صانعي الجعة، جمعية صانعي الجعة تقرر أرقام صناعة صناعة الجعة الحرفية الأمريكية لعام 2024،

brewersassociation.org، مما يدل على الأهمية المستمرة للخبز والمعجنات والمنتجات ذات الصلة في النظم الغذائية للمستهلكين. بالإضافة إلى ذلك، أفاد المكتب المركزي للإحصاء بوجود 3,573 مخبزة ومحل حلويات تعمل في هولندا خلال 2022/23، مما يشير إلى قطاع مخابز قوي يزيد الطلب على عوامل التخمير الطبيعية والمواد الحافظة مثل الخميرة ومستخلصات الخميرة.

توسع صناعة التخمير والمشروبات الكحولية

يُدفع نمو سوق الخميرة ومستخلصات الخميرة بشكل أساسي بتوسع صناعة التخمير والمشروبات الكحولية، حيث يبقى التخمير ضرورياً في إنتاج الكحول. تلعب الخميرة دوراً حاسماً في تحويل السكريات إلى كحول وكربنة بينما توفر خصائص نكهة ورائحة وملمس فم محددة، خاصة في البيرة الحرفية والمتخصصة. تتطلب الصناعة كميات متزايدة وأنواع من سلالات الخميرة لإنتاج أنواع مختلفة من المشروبات الكحولية، من البيرة إلى المشروبات الروحية. وفقاً لجمعية صانعي الجعة، كان لدى الولايات المتحدة 9,796 مصنع جعة حرفية يعمل في 2024، بما في ذلك 2,029 مصنع جعة صغير، و3,552 مشرب جعة، و3,936 مصنع جعة بغرفة تذوق، و279 مصنع جعة حرفية إقليمي. بينما شهد عام 2024 أول سنة منذ 2005 التي تجاوزت فيها إغلاقات المصانع الافتتاحات، ازداد العدد الإجمالي للمصانع في الولايات المتحدة إلى 9,922 من 9,838 في 2023، مما يدل على مرونة ونضج قطاع البيرة الحرفية [2]المصدر: مكتب إحصاءات العمل، متوسط النفقات السنوية وخصائص جميع وحدات المستهلكين، مسوح نفقات المستهلكين، 2021-2021،

bls.gov. يشير هذا النمو إلى طلب مستدام على المشروبات الكحولية المنتجة محلياً والمبتكرة، مع استخدام صانعي الجعة لسلالات خميرة مختلفة لخلق منتجات مميزة. تكتسب مستخلصات الخميرة أهمية متزايدة كمعززات نكهة طبيعية في تركيبات العلامات النظيفة.

الطلب المتزايد على المكونات الغذائية الطبيعية والمنتجات ذات العلامات النظيفة

تفضل الأطر التنظيمية المكونات المشتقة طبيعياً، مما يعطي حلول الخميرة ومستخلص الخميرة ميزة تنافسية في تطبيقات الأغذية. إطار الافتراض المؤهل للسلامة (QPS) من السلطة الأوروبية لسلامة الأغذية (EFSA) يبسط عمليات الموافقة لأنواع الخميرة المثبتة في تركيبات الأغذية والمشروبات. بالإضافة إلى ذلك، تتلقى سلالات جديدة مثل Yarrowia lipolytica موافقة تنظيمية للاستخدام الغذائي، مما يدفع الابتكار في المنتجات المشتقة من الخميرة. تمكن هذه المزايا مصنعي الخميرة من إطلاق المنتجات بسرعة أكبر من موردي المكونات الاصطناعية، الذين يواجهون جداول زمنية أطول واختبارات سلامة صارمة. تتماشى هذه البيئة التنظيمية مع الطلب المتزايد للمستهلكين على منتجات العلامات النظيفة، مما يعزز اعتماد الحلول القائمة على الخميرة. يكشف مسح الأغذية والصحة لعام 2024 من المجلس الدولي لمعلومات الأغذية أن 26% من المستجيبين الأمريكيين يعتبرون "الطبيعي" كمؤشر أساسي للطعام الصحي، مما يشير إلى تزايد الحذر تجاه الإضافات الاصطناعية [3]المصدر: IFIC، مسح الأغذية والصحة IFIC 2024،

foodinsight.org . أدى هذا التحول إلى زيادة استخدام مستخلصات الخميرة كبدائل لمعززات النكهة الاصطناعية، خاصة في التطبيقات المالحة، مما يساعد مصنعي الأغذية على تلبية المتطلبات التنظيمية وتفضيلات المستهلكين للمكونات الطبيعية.

الاعتماد المتزايد على المكونات القائمة على الخميرة في علف الحيوانات

مع ازدهار السوق العالمي للخميرة ومستخلصات الخميرة، تكمن قوة محورية وراء هذا النمو في الاعتماد المتزايد على المكونات القائمة على الخميرة في علف الحيوانات. يجد قطاع الماشية، الذي يعطي الأولوية لصحة الحيوانات وكفاءة العلف بينما يبتعد عن محفزات النمو المضادة للبكتيريا، حليفاً طبيعياً في مشتقات الخميرة. مع تشديد اللوائح العالمية على استخدام المضادات الحيوية في علف الحيوانات، برزت الخميرة ومستخلصاتها كبدائل مفضلة، تدافع عن صحة الأمعاء، وتعزز المناعة، وتحسن الأداء عبر الدواجن والخنازير والمجترات وتربية الأحياء المائية. يتجه مصنعو العلف بشكل متزايد إلى المنتجات المشتقة من الخميرة، تتراوح من الخميرة الحية ومكونات جدار الخلية الخميرة مثل β-الجلوكان والمانان-أوليغوسكاريد إلى مُحللات الخميرة. تعزز هذه المكونات امتصاص المواد الغذائية، وتقوي الدفاعات ضد البكتيريا المسببة للأمراض، وتقلل معدلات الوفيات. بشكل ملحوظ، تعزز β-الجلوكان من الخميرة الوظيفة المناعية وتكبح عدوى الماشية، مما يرسخ مكانتها في تركيبات العلف الخالية من المضادات الحيوية. مع نمو طلب المستهلكين على المنتجات الحيوانية الخالية من المضادات الحيوية والعضوية والمصادر المستدامة، خاصة في الأسواق المتقدمة، يدمج المنتجون إضافات علف طبيعية ووظيفية، تتميز بشكل بارز بالمكونات القائمة على الخميرة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار المواد الخام | -1.4% | عالمي، مع أعلى تأثير في المناطق المعتمدة على دبس السكر | المدى القصير (≤ 2 سنة) |

| المتطلبات التنظيمية الصارمة لإنتاج الخميرة | -0.9% | أوروبا، أمريكا الشمالية، تتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| العمر الافتراضي المحدود لمنتجات الخميرة الطازجة | -0.7% | شبكات التوزيع العالمية، الأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| المنافسة من المكونات البديلة والبدائل | -1.1% | الأسواق المتقدمة مع تكنولوجيا الأغذية المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار المواد الخام

تشكل أسعار المواد الخام المتقلبة تحديات نمو كبيرة لسوق الخميرة ومستخلصات الخميرة. يعتمد إنتاج الخميرة على المواد الخام مثل دبس السكر والذرة وبنجر السكر وغيرها من المنتجات الثانوية الزراعية الغنية بالكربوهيدرات. تتقلب أسعار هذه السلع بسبب التغير المناخي، والتغيرات الموسمية في العرض، والتوترات الجيوسياسية، واضطرابات التجارة العالمية، مما يؤدي إلى شكوك التكلفة للمصنعين. يمكن للأحداث الجوية، مثل الجفاف والفيضانات، أن تؤثر سلباً على محاصيل قصب السكر والذرة، مما يرفع تكاليف المدخلات. المنافسة على هذه المواد الخام من صناعات الوقود الحيوي ومعالجة الأغذية تفاقم قيود العرض وترفع تكاليف الشراء. يجب على المصنعين إما امتصاص هذه التكاليف المرتفعة، مما يقلل هوامش الربح، أو رفع الأسعار، مما قد يجعل المكونات المشتقة من الخميرة أقل جاذبية مقارنة بالمنتجات الاصطناعية أو الطبيعية البديلة. تقلبات العملة في مناطق المصادر المحورية، وخاصة أمريكا اللاتينية وجنوب شرق آسيا، تقدم عدم قابلية تنبؤ مالي إضافي. هذه الضغوط التكاليفية تعيق الشركات الصغيرة والمتوسطة الحجم من الاستثمار في الابتكار أو الاستدامة.

المنافسة من المكونات البديلة والبدائل

تشكل المكونات البديلة والبدائل تحدياً كبيراً لسوق الخميرة ومستخلصات الخميرة. في قطاع الأغذية والمشروبات، تُقدر مستخلصات الخميرة لنكهاتها المالحة الغنية بالأومامي وغالباً ما تخدم كبدائل للإضافات الاصطناعية مثل غلوتامات أحادية الصوديوم (MSG). ومع ذلك، كشفت الابتكارات الحديثة في النكهات الطبيعية عن خيارات منافسة، بما في ذلك مستخلصات الصويا المتخمرة، ومركزات الفطر، ومستخلصات الأعشاب البحرية، والبروتينات النباتية المُحللة مائياً (HVPs)، والمركزات القائمة على الطماطم، وكلها تقدم فوائد مماثلة لتعزيز الطعم بأسعار تنافسية. تجذب البدائل المنتجين والمستهلكين المهتمين بالتكلفة مع احتياجات غذائية محددة، مثل أولئك الذين يعانون من عدم تحمل الخميرة أو أولئك الذين يتبعون حميات منخفضة الخميرة. يمكن للبروتينات الميكروبية والإنزيمات الأخرى تغيير هياكل الغلوتين وتحسين أداء العجين دون الحاجة لوقت التخمير. تقنيات التخمير الدقيق تولد مركبات محددة مشتقة من الخميرة دون استخدام خلايا الخميرة الحية، مما يعطل سلاسل التوريد التقليدية للخميرة في القطاعات عالية القيمة.

تحليل القطاعات

حسب نوع الخميرة: الابتكار البروبيوتيكي يدفع التحول

تسيطر خميرة الخباز على 45.15% من حصة السوق في 2024، مما يعكس دورها الأساسي في إنتاج الخبز العالمي والبنية التحتية الراسخة لسلسلة التوريد، بينما تظهر الخميرة البروبيوتيكية كأسرع القطاعات نمواً بمعدل نمو سنوي مركب 13.45% حتى 2030. يعكس توسع الخميرة البروبيوتيكية الاعتراف المتزايد بالخصائص العلاجية لـ Saccharomyces boulardii، مع البحوث التي تدل على فعاليتها في علاج اضطرابات الجهاز الهضمي وتعزيز الوظيفة المناعية. تحافظ خميرة الجعة على طلب ثابت رغم توحيد صناعة الجعة الحرفية، حيث تخلق التطبيقات المتميزة في المكملات الغذائية ومساحيق البروتين تدفقات إيرادات جديدة.

تستفيد قطاعات خميرة التقطير والنبيذ من اتجاهات الاستثمار الممتاز في المشروبات الكحولية، حيث تحقق السلالات المتخصصة أسعاراً أعلى لقدرتها على خلق ملامح نكهة مميزة. تطوير شركة Angel Yeast لسلالات بروبيوتيكية صناعية من مصادر تبتية عالية الارتفاع يمثل الابتكار الذي يدفع تحول القطاع، حيث تسعى الشركات للحصول على منتجات متميزة للتطبيقات المركزة على الصحة. ديناميات السوق تفضل الشركات التي تطور سلالات مسجلة الملكية بخصائص وظيفية محددة، حيث تواجه الخميرة السلعية العامة ضغط هامش من المنتجين الراسخين بمزايا الحجم.

ملاحظة: حصص القطاعات الفردية لجميع القطاعات متوفرة عند شراء التقرير

حسب المنتج: القطاع المُحلل مائياً يستفيد من الفوائد الوظيفية

تهيمن منتجات الخميرة المحللة ذاتياً بحصة سوق 62.15% في 2024، مستفيدة من التطبيقات الراسخة في تعزيز النكهة والمكملات الغذائية، بينما تدفع الخميرة المحللة مائياً النمو بمعدل نمو سنوي مركب 12.95% حتى 2030. يعكس توسع القطاع المحلل مائياً الطلب المتزايد على المركبات الحيوية النشطة مثل النوكليوتيدات والأحماض الأمينية التي توفر فوائد وظيفية محددة في تطبيقات الأغذية والأعلاف. تقدم تقنية المعالجة تمكن من سيطرة أدق على ظروف التحليل المائي، مما يخلق منتجات بملامح وزن جزيئي مستهدفة وتوفر حيوي محسن.

تحافظ الخميرة المحللة ذاتياً على قيادتها السوقية من خلال عمليات الإنتاج الفعالة من ناحية التكلفة وتنوع التطبيق الواسع عبر قطاعات الأغذية والأعلاف والصناعة. يخلق التمييز بين طرق المعالجة المحللة ذاتياً والمحللة مائياً اقتراحات قيمة مختلفة، مع حصول المنتجات المحللة مائياً على تسعير متميز للتطبيقات المتخصصة التي تتطلب خصائص جزيئية محددة. توجد فرص السوق للشركات التي تطور تقنيات معالجة هجينة تجمع بين التحليل الذاتي والتحليل المائي لخلق منتجات بخصائص وظيفية محسنة وهياكل تكلفة محسنة.

حسب الشكل: نمو الخميرة الطازجة يتحدى هيمنة الجافة

تتصدر الخميرة الجافة الفورية بحصة سوق 37.15% في 2024، مما يعكس راحتها ومزايا العمر الافتراضي الممتد للتطبيقات التجارية والاستهلاكية، ومع ذلك تحقق الخميرة الطازجة أعلى معدل نمو بنسبة 13.45% معدل نمو سنوي مركب حتى 2030. ينبع انتعاش الخميرة الطازجة من اتجاهات الخبز الحرفي والتطبيقات المتميزة حيث يبرر الأداء الفائق للتخمير تعقيدات المناولة والعمر الافتراضي الأقصر. تحافظ الخميرة الجافة النشطة على طلب ثابت في الخبز المنزلي والأسواق النامية حيث قيود البنية التحتية تفضل المنتجات المستقرة على الرف.

تطورات تقنية الحفظ تتناول القيود التقليدية للخميرة الطازجة، مع تحسين التعبئة والتغليف وإدارة السلسلة الباردة تمدد الحياة القابلة للاستخدام بينما تحافظ على أداء التخمر. تشمل فئة "أخرى" أشكال متخصصة مثل خميرة الكريم ومركزات الخميرة السائلة التي تخدم تطبيقات متخصصة في التخمر الصناعي والتكنولوجيا الحيوية. ديناميات السوق تفضل الشركات التي تستثمر في البنية التحتية للسلسلة الباردة وتقنيات الحفظ التي يمكنها تقديم مزايا أداء الخميرة الطازجة بينما تتناول التحديات اللوجستية في شبكات التوزيع العالمية.

ملاحظة: حصص القطاعات الفردية لجميع القطاعات متوفرة عند شراء التقرير

حسب المصدر: شهادة العضوية تدفع النمو المتميز

تحتفظ الخميرة التقليدية بحصة سوق مهيمنة 78.15% في 2024، مدعومة بالبنية التحتية الراسخة للإنتاج ومزايا التكلفة. يُظهر قطاع الخميرة العضوية أعلى معدل نمو بنسبة 14.56% معدل نمو سنوي مركب حتى 2030، مدفوعاً بقبول المستهلكين للتسعير المتميز للمنتجات المعتمدة عضوياً والأطر التنظيمية الداعمة. تحتل الخميرة غير المعدلة وراثياً أرضية وسطى، تتناول مخاوف التعديل الجيني دون التداعيات الكاملة للتكلفة للاعتماد العضوي. يواجه إنتاج الخميرة العضوية قيود سلسلة التوريد بسبب متطلبات المواد الخام المتخصصة وطرق المعالجة التي تستثني الإضافات الاصطناعية والتعديلات الجينية.

يُنوع مصنعو الخميرة محافظهم عبر قطاعات تقليدية وعضوية وغير معدلة وراثياً لتلبية تفضيلات المستهلكين المتنوعة وتقليل مخاطر السوق. يخلق مصنعو الأغذية والمشروبات الذين يسعون للمكونات ذات العلامات النظيفة والمستدامة فرصاً للموردين الذين يقدمون خميرة مصدقة عضوياً أو غير معدلة وراثياً، خاصة في قطاعات المخابز المتميزة والنباتية والأغذية الوظيفية. يمكن للشركات التي تستثمر في المصادر الشفافة والتتبع والإنتاج المسؤول بيئياً تعزيز موقعها السوقي بينما تلبي المتطلبات التنظيمية وتوقعات المستهلكين.

حسب التطبيق: ارتفاع الوقود الحيوي يعيد تشكيل أنماط الطلب

تحتفظ تطبيقات الأغذية والمشروبات بحصة سوق 63.15% في 2024، حيث تبقى الخميرة ضرورية في إنتاج الخبز والبيرة والأغذية المتخمرة. يُظهر قطاع الوقود الحيوي أعلى معدل نمو بنسبة 15.69% معدل نمو سنوي مركب حتى 2030، مدفوعاً بمتطلبات الطاقة المتجددة والتطورات في إنتاج الإيثانول السليولوزي التي توسع تطبيقات الخميرة ما وراء التخمر التقليدي القائم على السكر. تُظهر صناعة الأعلاف نمواً متسقاً بسبب قيود المضادات الحيوية، مما يزيد استخدام المنتجات القائمة على الخميرة لتغذية الماشية.

في قطاع الأغذية والمشروبات، تقود تطبيقات المخابز من خلال إنتاج الخبز والمخبوزات، بينما يبقى التخمير مهماً رغم التوحيد في صناعة الحرف اليدوية. تقدم بدائل الألبان فرصاً جديدة حيث تتطلب المنتجات النباتية عمليات تخمير محددة لتطوير القوام والنكهة. ينمو سوق المكملات الغذائية بسبب زيادة الوعي الصحي وطلب البروبيوتيك، مما يخلق فرصاً لسلالات خميرة متخصصة. تشمل فئة "أخرى" التطبيقات الصيدلانية، حيث تعمل الخميرة كوسط إنتاج للبروتينات العلاجية والمركبات النشطة حيوياً، مما يوفر فرصاً عالية القيمة للشركات القادرة على التكنولوجيا الحيوية.

ملاحظة: حصص القطاعات الفردية لجميع القطاعات متوفرة عند شراء التقرير

تحليل الجغرافيا

تحافظ أوروبا على القيادة السوقية بحصة 35.84% في 2024، مدفوعة بصناعات التخمير الراسخة، واللوائح الصارمة للعلامات النظيفة، والموقع المتميز في تطبيقات الخميرة المتخصصة. تمثل ألمانيا والمملكة المتحدة وفرنسا أكبر الأسواق الفردية داخل المنطقة، مدعومة بصناعات مخابز قوية وقطاعات التكنولوجيا الحيوية المتقدمة التي تستخدم الخميرة للتطبيقات الصيدلانية. تخدم هولندا كمحور استراتيجي لتوزيع الخميرة عبر الأسواق الأوروبية، مستفيدة من البنية التحتية للموانئ والموقع المركزي. تساهم إسبانيا وإيطاليا بشكل كبير من خلال إنتاج النبيذ والأغذية المتخصصة التي تتطلب سلالات خميرة متميزة للتمايز في المنتجات.

تُظهر منطقة آسيا والمحيط الهادئ أعلى إمكانات نمو بمعدل نمو سنوي مركب 12.98% حتى 2030، مدفوعة بالتطوير الصناعي، وزيادة الإنفاق الاستهلاكي، والمبادرات الحكومية في تحديث معالجة الأغذية. يقدم قطاع معالجة الأغذية المتوسع في الصين فرصاً كبيرة لمصنعي الخميرة، مع لوائح تؤكد على معايير سلامة وجودة الأغذية التي تفيد الموردين الدوليين الراسخين [4]المصدر: وزارة الزراعة الأمريكية، الصين: مكونات معالجة الأغذية السنوية،

usda.gov. تحافظ اليابان على موقع السوق المتميز من خلال تقنيات التخمر المتقدمة ومعايير إنتاج الأغذية عالية الجودة التي تتطلب سلالات خميرة متخصصة. تساهم أستراليا وكوريا الجنوبية من خلال صناعات معالجة الأغذية المتطورة وقطاعات صناعة الجعة الحرفية المتنامية التي تتطلب أنواع خميرة متنوعة لابتكار المنتجات.

تمثل أمريكا الشمالية حصة سوق كبيرة من خلال الولايات المتحدة وكندا والمكسيك، مع تمثيل الولايات المتحدة لأكبر سوق فردي عالمياً لاستهلاك الخميرة عبر تطبيقات الأغذية والأعلاف والصناعة. تستفيد المنطقة من البنية التحتية المتقدمة للتكنولوجيا الحيوية التي تمكن تطوير سلالات خميرة مُهندسة للتطبيقات الصيدلانية والصناعية، بينما تخلق صناعات معالجة الحبوب الراسخة طلباً ثابتاً على منتجات الخميرة التقليدية. ينشئ قطاع معالجة الأغذية المتنامي في المكسيك والقرب من الأسواق الأمريكية فرصاً لتحسين سلسلة التوريد الإقليمية. تساهم كندا من خلال القطاعات الزراعية المتقدمة وأبحاث التكنولوجيا الحيوية التي تدعم ابتكار وتطوير الخميرة.

المشهد التنافسي

يُظهر سوق الخميرة ومستخلص الخميرة تركزاً معتدلاً، مما يشير إلى فرص كبيرة للتوحيد واختراق الداخلين الجدد عبر قطاعات التطبيق المتنوعة. يستفيد اللاعبون الراسخون من مزايا الحجم في إنتاج الخميرة السلعية بينما يسعون للتمايز من خلال السلالات المتخصصة وقدرات التكنولوجيا الحيوية. يميز إعادة التموضع الاستراتيجي ديناميات الصناعة الحديثة، كما يتضح من تصفية DSM-Firmenich لأعمال مستخلص الخميرة لصالح Lesaffre، مما يعكس تحولات التركيز نحو الكفاءات الأساسية والقطاعات عالية النمو.

تشتد المنافسة حول تطوير السلالات المسجلة الملكية، مع استثمار الشركات بشدة في البحث والتطوير لإنشاء منتجات بخصائص وظيفية محددة تحقق تسعيراً متميزاً. يدفع اعتماد التكنولوجيا التمايز التنافسي، خاصة في قدرات التخمر الدقيق والهندسة الوراثية التي تمكن إنتاج مركبات عالية القيمة من خلال منصات الخميرة. يُظهر توسع Angel Yeast في تطوير السلالات البروبيوتيكية كيف أن منتجي الخميرة التقليديين يُنوعون في تطبيقات التكنولوجيا الحيوية لالتقاط هوامش أعلى.

توجد فرص المساحات البيضاء في التطبيقات الناشئة مثل إنتاج البروتين الصيدلاني والتصنيع الكيميائي المستدام، حيث توفر حالة GRAS للخميرة مزايا تنظيمية على أنظمة الإنتاج البديلة. يمكن للشركات الأصغر التنافس بفعالية من خلال تطوير منتجات متخصصة للتطبيقات المتخصصة، بينما يركز اللاعبون الأكبر على مزايا الحجم في قطاعات السلع والتوسع الجغرافي في الأسواق الناشئة عالية النمو.

قادة صناعة الخميرة ومستخلص الخميرة

Associated British Foods plc

Lesaffre Group

Angel Yeast Co Ltd

Lallemand Inc.

Kerry Group plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أسست MicroBioGen، شركة التكنولوجيا الحيوية للخميرة الأسترالية، وLesaffre، شركة التخمر العالمية، اتفاقية ترخيص وتعاون حصرية عالمية لتطوير حلول الخميرة لأسواق الخبز والأغذية والكيماويات الحيوية. تدمج الشراكة منصة سلالة الخميرة في MicroBioGen ومكتبتها الوراثية لـ 20 عاماً مع قدرات الهندسة الحيوية في Lesaffre.

- ديسمبر 2024: استحوذت Lesaffre على أعمال مستخلص الخميرة من DSM-Firmenich، مدمجة منظمة المبيعات وتقنيات المعالجة و46 موظفاً في قسم Biospringer في Lesaffre. يدعم الاستحواذ هدف Lesaffre لتثبيت نفسها كقائد عالمي في مستخلصات الخميرة والمشتقات لسوق المكونات المالحة. تهدف الشركة لتقوية قدرات التصنيع والبحث والتطوير وتوسيع مجموعة منتجاتها

- سبتمبر 2024: شاركت Angel Yeast مع PT Tunas Baru Lampung (TBLA) لإنشاء شركة فرعية جديدة ومرفق إنتاج الخميرة على موقع 15.31 هكتار في مقاطعة لامبونغ. عزز الاستثمار الإجمالي البالغ 54 مليون دولار أمريكي حضور Angel Yeast في منطقة آسيا والمحيط الهادئ.

- أغسطس 2024: استحوذت AB Mauri North America على Omega Yeast Labs LLC. تعمل Omega Yeast Labs من مرفق 14,000 قدم مربع في شيكاغو، مركزة على البحث والتطوير والإنتاج، مع مواقع إضافية في جميع أنحاء الغرب الأوسط. دمجت AB Mauri هذا الاستحواذ مع قسم AB Biotek، الذي يطور حلول خميرة متخصصة للمشروبات الكحولية (بما في ذلك البيرة والنبيذ والمشروبات الروحية المقطرة والسيلتزر والسايدر)، وإنتاج البيوإيثانول، وتغذية الحيوانات.

نطاق تقرير السوق العالمي للخميرة ومستخلص الخميرة

يمكن وصف الخميرة بأنها فطريات مجهرية تتكون من خلايا بيضاوية محددة تتكاثر بالتبرعم وتتقن تحويل السكر إلى ثاني أكسيد الكربون والكحول. مستخلصات الخميرة هي مزرعة خلوية من الخميرة تُستخدم كعامل نكهة وإضافات غذائية. يُقسم السوق العالمي للخميرة ومستخلص الخميرة حسب النوع، والخميرة المتخصصة، والشكل، والتطبيق، والجغرافيا. بناءً على النوع، يُقسم السوق إلى خميرة الخباز، وخميرة الجعة، وخميرة التقطير والنبيذ، وأيضاً، حسب الخميرة المتخصصة، يُقسم السوق إلى مستخلصات الخميرة والمُحللة ذاتياً. بناءً على الشكل، يُقسم السوق إلى الخميرة الطازجة، والخميرة الجافة النشطة، والخميرة الفورية. حسب التطبيق، يُقسم السوق أكثر إلى الأغذية والمشروبات، وصناعة الأعلاف، وصناعة الوقود الحيوي، وتطبيقات أخرى. تقدم الدراسة تحليلاً لسوق الخميرة ومستخلص الخميرة في الأسواق الناشئة والراسخة عبر العالم، بما في ذلك أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا الجنوبية، والشرق الأوسط وأفريقيا. تم تحجيم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| خميرة الخباز |

| خميرة الجعة |

| خميرة التقطير والنبيذ |

| الخميرة البروبيوتيكية |

| أخرى |

| المحللة ذاتياً |

| المحللة مائياً |

| الخميرة الطازجة |

| الخميرة الجافة النشطة |

| الخميرة الجافة الفورية |

| أخرى |

| الخميرة التقليدية |

| الخميرة العضوية |

| الخميرة غير المعدلة وراثياً |

| الأغذية والمشروبات | المخابز |

| التخمير | |

| بدائل الألبان | |

| المالحة والوجبات الخفيفة | |

| المكملات الغذائية | |

| أغذية ومشروبات أخرى | |

| صناعة الأعلاف | |

| الوقود الحيوي | |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| هولندا | |

| إيطاليا | |

| السويد | |

| بولندا | |

| بلجيكا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| إندونيسيا | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| كولومبيا | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| نيجيريا | |

| المملكة العربية السعودية | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الخميرة | خميرة الخباز | |

| خميرة الجعة | ||

| خميرة التقطير والنبيذ | ||

| الخميرة البروبيوتيكية | ||

| أخرى | ||

| حسب المنتج | المحللة ذاتياً | |

| المحللة مائياً | ||

| حسب الشكل | الخميرة الطازجة | |

| الخميرة الجافة النشطة | ||

| الخميرة الجافة الفورية | ||

| أخرى | ||

| حسب المصدر | الخميرة التقليدية | |

| الخميرة العضوية | ||

| الخميرة غير المعدلة وراثياً | ||

| حسب التطبيق | الأغذية والمشروبات | المخابز |

| التخمير | ||

| بدائل الألبان | ||

| المالحة والوجبات الخفيفة | ||

| المكملات الغذائية | ||

| أغذية ومشروبات أخرى | ||

| صناعة الأعلاف | ||

| الوقود الحيوي | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إسبانيا | ||

| هولندا | ||

| إيطاليا | ||

| السويد | ||

| بولندا | ||

| بلجيكا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| كولومبيا | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| جنوب أفريقيا | ||

| نيجيريا | ||

| المملكة العربية السعودية | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الخميرة؟

تُقدر قيمة سوق الخميرة بـ 7.95 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 13.50 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود سوق الخميرة؟

تحتل أوروبا أكبر حصة بنسبة 35.84% في 2024، مدفوعة بالمخابز والتخمير واللوائح الصارمة للعلامات النظيفة.

أي قطاع ينمو بأسرع وتيرة؟

تسجل تطبيقات الوقود الحيوي أعلى معدل نمو سنوي مركب بنسبة 15.69% للفترة 2025-2030 بسبب تفويضات الطاقة المتجددة.

لماذا الخميرة البروبيوتيكية مهمة؟

تُظهر السلالات البروبيوتيكية مثل Saccharomyces boulardii فوائد صحة الأمعاء، مما يؤدي إلى معدل نمو سنوي مركب 13.45% في هذا القطاع.

آخر تحديث للصفحة في: