حجم وحصة سوق خزان الوقود الآلي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 17.43 مليار دولار أمريكي |

| حجم السوق (2030) | 21.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.80% CAGR |

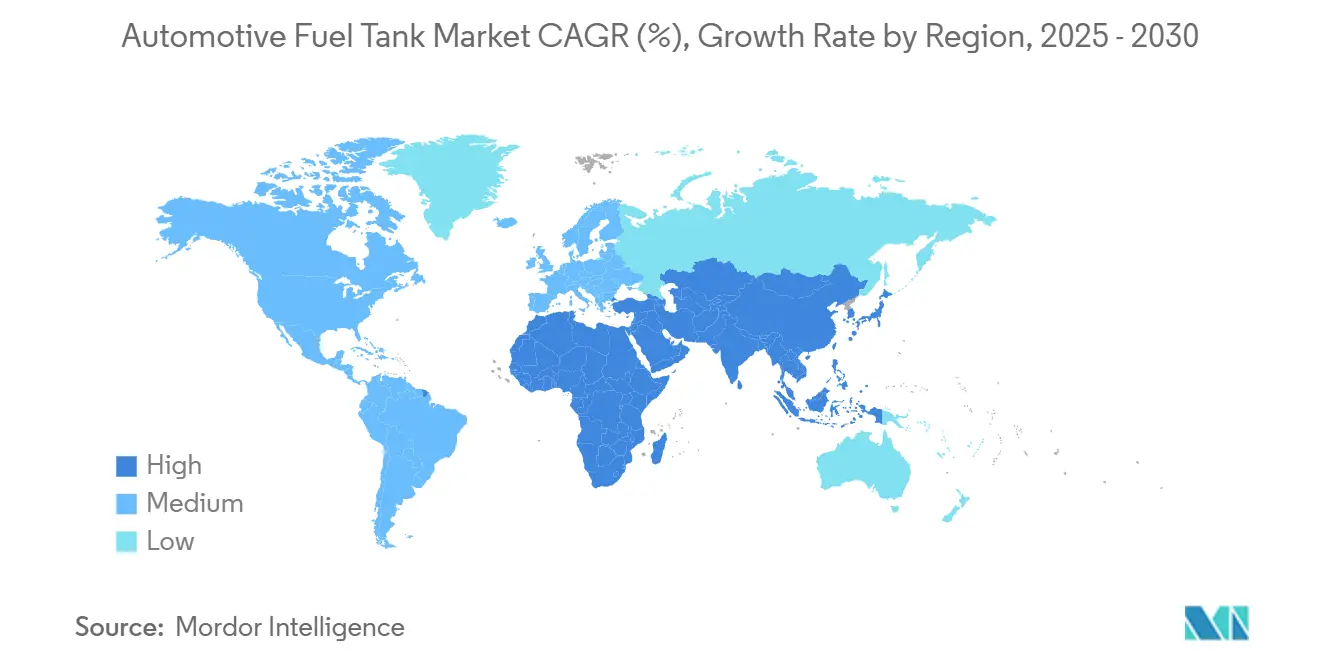

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

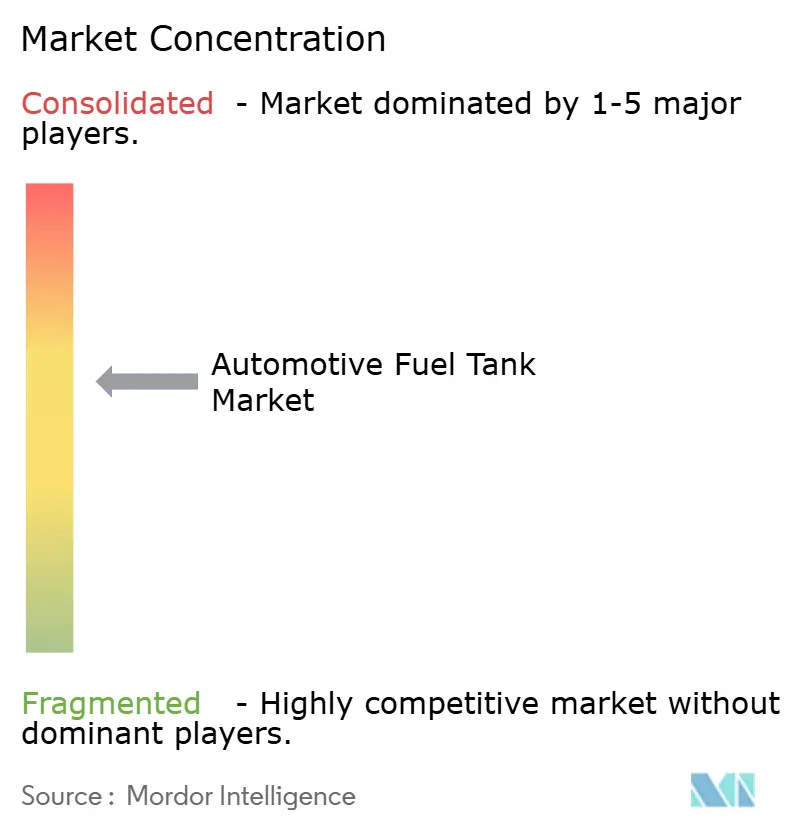

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خزان الوقود الآلي من قبل Mordor Intelligence

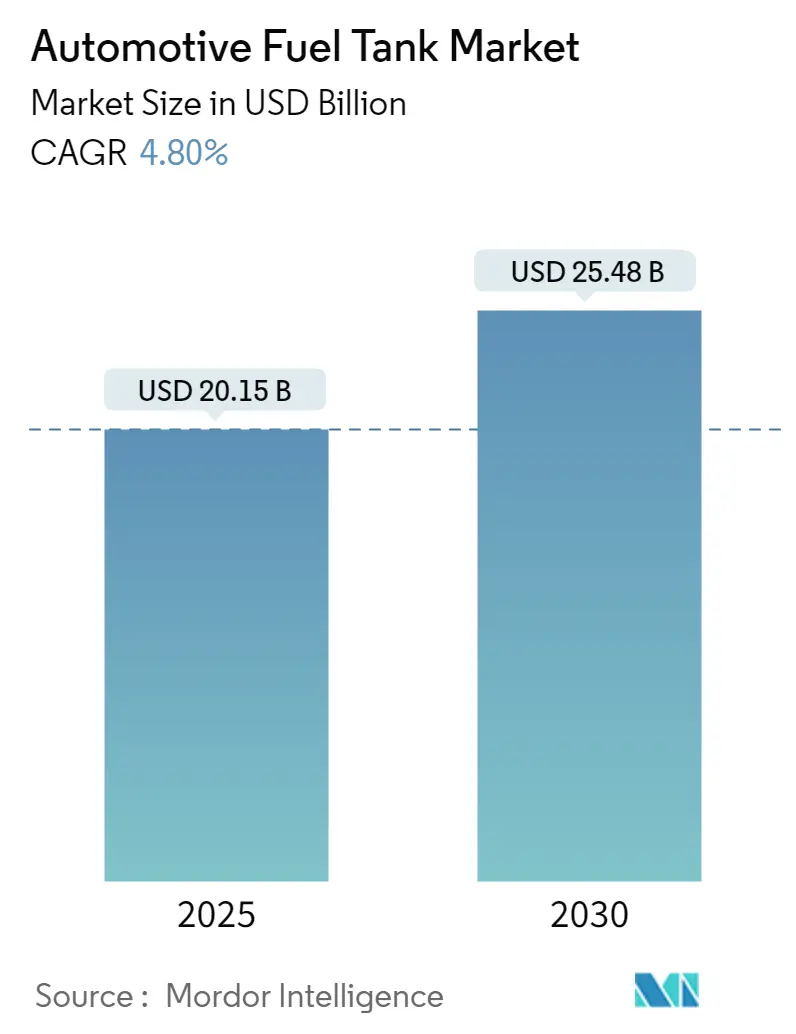

وصل سوق خزان الوقود الآلي إلى 20.15 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 25.48 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.80%. يُظهر هذا التوسع كيف يوازن سوق خزان الوقود الآلي بين انتعاش إنتاج محرك الاحتراق الداخلي والكهربة المتصاعدة بسرعة التي تلغي الحاجة إلى الخزانات التقليدية. يأتي الطلب على الاستقرار من تنسيقات تخزين الهيدروجين الجديدة، والتعديلات اللاحقة لخلائط الإيثانول العالية، والطلبات الجديدة من أنظمة القيادة الهجينة التي لا تزال تحمل خزان وقود سائل. كما يفضل صانعو السيارات أنظمة البلاستيك متعددة الطبقات لتقليل كتلة المركبة، ومراعاة قواعد غازات الدفيئة، وتوسيع نطاق المدى. الاستثمارات المستمرة في الخزانات المركبة تفتح عتبات ضغط أعلى للهيدروجين، مما يضع الموردين في موقع للنمو طويل المدى حتى مع تصاعد أحجام البطارية الكهربائية.

النقاط الرئيسية للتقرير

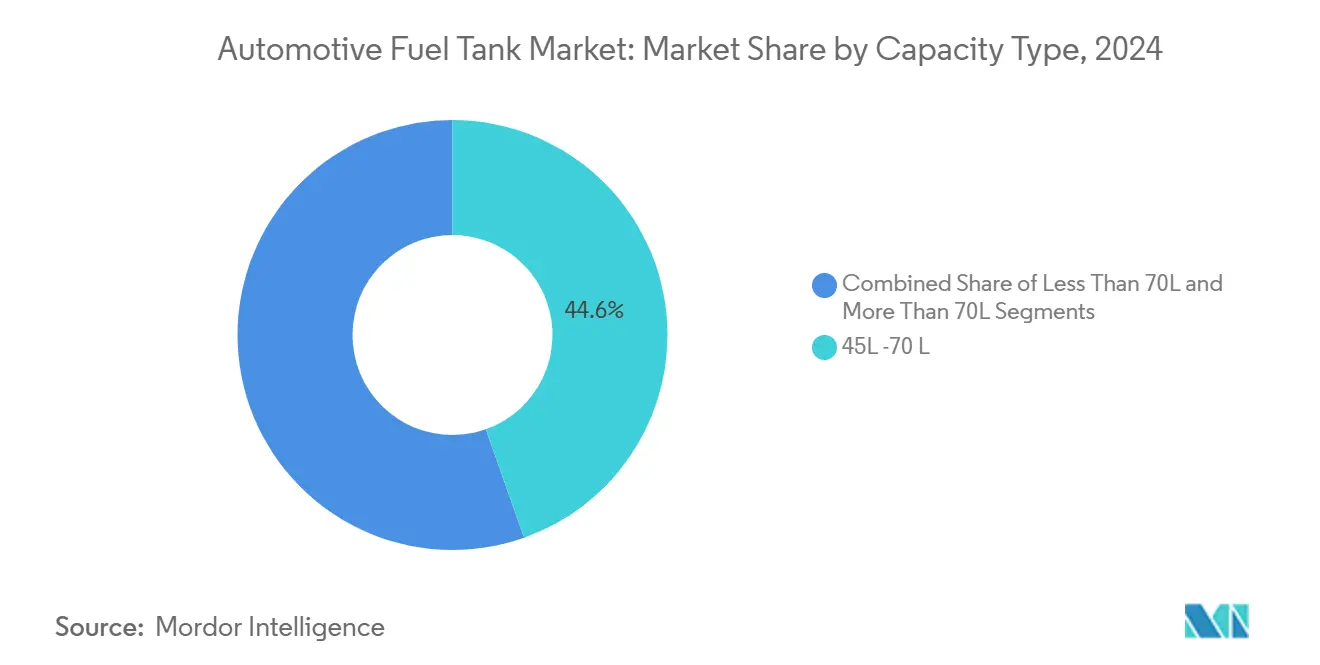

- حسب السعة، سيطر قطاع 45-70 ليتر على 44.59% من حصة سوق خزان الوقود الآلي في عام 2024؛ ومن المتوقع أن تتوسع الخزانات أكثر من 70 ليتر بمعدل نمو سنوي مركب قدره 11.53%.

- حسب المادة، تصدرت خزانات البلاستيك متعددة الطبقات الحاجزة بحصة إيرادات 43.29% في عام 2024؛ تسجل خزانات الهيدروجين المركبة أعلى معدل نمو سنوي مركب متوقع عند 10.53% حتى 2030.

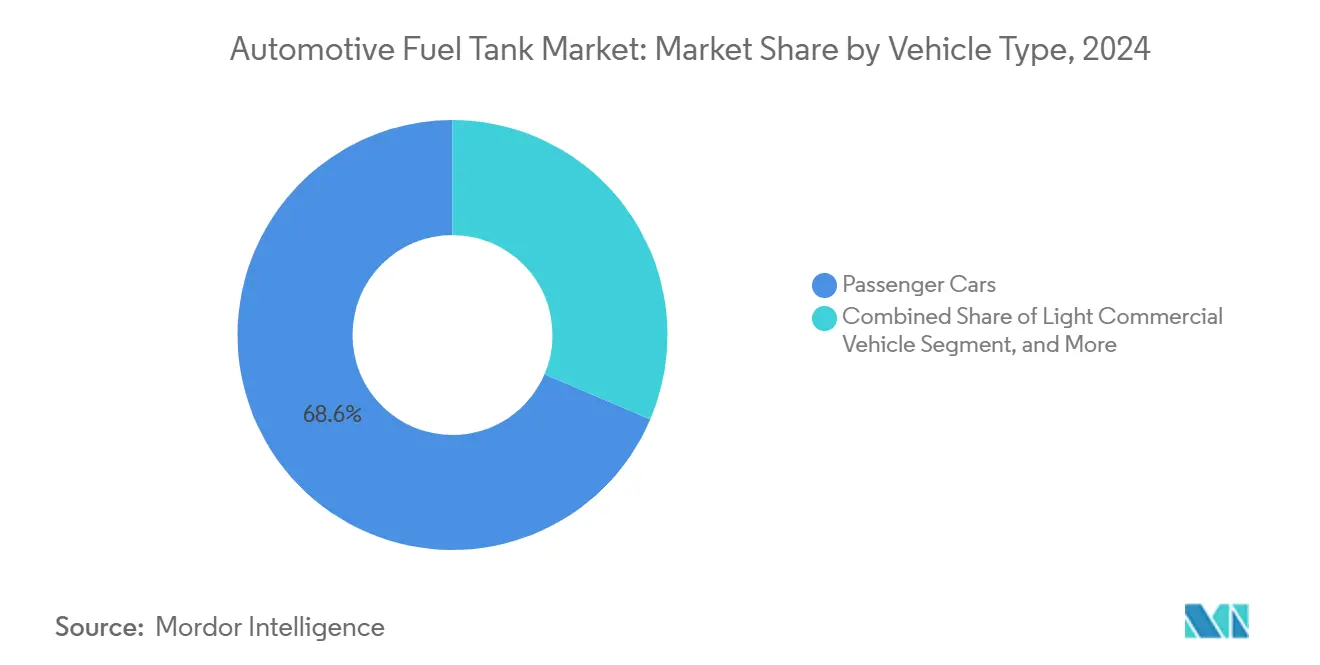

- حسب نوع المركبة، احتلت السيارات الخاصة 68.60% من حصة سوق خزان الوقود الآلي في عام 2024، بينما من المتوقع أن تتسارع المركبات التجارية المتوسطة والثقيلة بمعدل نمو سنوي مركب قدره 12.54% حتى 2030.

- حسب نوع الوقود، هيمنت أنظمة البنزين بحصة 67.54% في عام 2024، بينما من المتوقع أن ترتفع خزانات الهيدروجين بمعدل نمو سنوي مركب قدره 16.54% حتى 2030.

- حسب الجغرافيا، حصلت آسيا والمحيط الهادئ على 53.76% من إيرادات 2024؛ ومن المقرر أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 10.34% حتى 2030

اتجاهات ونظرات سوق خزان الوقود الآلي العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خزانات البلاستيك الخفيفة للامتثال لمعايير CO₂ | +1.2% | عالمي، مع الاتحاد الأوروبي وأمريكا الشمالية يقودان الاعتماد | متوسط المدى (2-4 سنوات) |

| انتعاش في المركبات العالمية ذات محرك الاحتراق الداخلي والهجينة | +0.8% | آسيا والمحيط الهادئ الأساسية، مع تأثير على أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| معايير LEV III / Euro 7 الأكثر صرامة | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، مع انتشار تنظيمي في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| طرح الوقود المرن (E20-E85) | +0.5% | أمريكا الشمالية، البرازيل، مع اعتماد انتقائي في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| خزانات مركبة عالية الضغط لشاحنات خلايا الوقود | +0.6% | الاتحاد الأوروبي وأمريكا الشمالية، اعتماد مبكر في اليابان وكوريا الجنوبية | طويل المدى (≥ 4 سنوات) |

| الطلب على خزانات المعدن المساعدة طويلة المدى | +0.4% | عالمي، مع طلب مركز في أمريكا الشمالية والشرق الأوسط | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

خزانات البلاستيك الخفيفة تدفع امتثال CO₂

ينتقل صانعو السيارات إلى خزانات وقود بلاستيكية متعددة الطبقات تقلل الكتلة بنسبة تصل إلى 40% مقارنة بالفولاذ. تربط قواعد الأسطول الأوروبية والأمريكية كل كيلوغرام محفوظ بتحسينات ملموسة في متوسط CO₂ للأسطول، مما يدفع إعادة التوريد على مستوى المنصة نحو البلاستيك. تلبي التصاميم الحاجزة الآن أهداف التسرب مدى الحياة والتصادم، بينما تسعى جهود مثل برنامج Green+ من Kautex Textron لتحقيق راتنجات معاد تدويرها أو مبنية على أساس حيوي لتحقيق أهداف الاقتصاد الدائري. الاستخدام قوي أيضاً في آسيا الواعية بالتكلفة، حيث تزن الشركات المصنعة للمعدات الأصلية فوائد تقليل الوزن مقابل انضباط التسعير. تمنح هذه الديناميكية صانعي خزانات البلاستيك المتخصصة قوة تفاوضية أكبر على موردي الخزانات المعدنية الأقدم.

انتعاش إنتاج محركات الاحتراق الداخلي والهجينة يغذي الطلب

ارتفع إنتاج محركات الاحتراق الداخلي والهجينة العالمية في عام 2024، مع تتبع مجموعة فولكس واجن 79.2 مليون مركبة خفيفة بالإضافة إلى 7.9 مليون وحدة تجارية خفيفة. لا تزال أنظمة القيادة الهجينة الخفيفة تتطلب خزان وقود سائل وغالباً ما تعتمد أشكالاً مخصصة لتناسب تغليف البطارية الإضافية، مما يرفع متوسط الإيراد لكل وحدة. تعمل مصانع آسيا والمحيط الهادئ بمعدل استخدام أعلى بعد إغلاقات الجائحة، مما يرفع الطلب قصير المدى عبر سوق خزان الوقود الآلي. يجب على الموردين، مع ذلك، التنقل عبر تضخم المواد الخام ونقص الرقائق التي تضغط على الهوامش.

لوائح Euro 7 تشدد معايير التبخر

تحدد Euro 7 سقفاً للإطلاقات التبخرية عند 1.5 جرام من الهيدروكربونات لكل اختبار، منخفضة 25% من Euro 6. يدفع الامتثال إلى اعتماد تقنية امتصاص البخار، واستراتيجيات OBD القوية، وأجهزة التطهير المحسنة. تضيف المراجعة الهندسية 50-100 دولار أمريكي لكل مركبة لكنها تخلق تمييزاً واضحاً لصانعي الخزانات عالية المواصفات القادرين على ضمان معدلات التسرب في درجات الحرارة المرتفعة.[1]"Euro 7 Vehicle Emission Standards," International Council on Clean Transportation, theicct.org تظهر قواعد مماثلة في كاليفورنيا والأسواق المتقدمة الأخرى، مما يشير إلى محرك طويل المدى لحلول تخزين الوقود عالية النزاهة.

البنية التحتية للوقود المرن تدفع اعتماد الخزانات الحاجزة

تتسارع خلائط الإيثانول العالية في الولايات المتحدة، حيث يحمل البنزين المتوسط الآن 10.4% إيثانول، وفي خليط البرازيل E27-E100.[2]"Ethanol Industry Outlook 2025," Renewable Fuels Association, ethanolrfa.org يتسبب الإيثانول في انتفاخ HDPE القياسي، لذا تقوم الشركات المصنعة للمعدات الأصلية بالتعديل اللاحق أو تحديد إنشاءات متعددة الطبقات تقاوم الهجوم الكيميائي. تدعم الحوافز السياسية تحت قانون تخفيض التضخم موزعات E15 و E85، مما يوسع فرص التعديل اللاحق في سوق خزان الوقود الآلي. يكافئ الاتجاه الموردين ذوي القدرة المثبتة على البثق المشترك ودعم الأدوات العالمي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الكهربة السريعة | -1.8% | عالمي، مع تأثير متسارع في الاتحاد الأوروبي والصين وكاليفورنيا | طويل المدى (≥ 4 سنوات) |

| تقلبات تكلفة HDPE والألومنيوم | -0.6% | عالمي، مع تأثير خاص على الأسواق الناشئة الحساسة للتكلفة | قصير المدى (≤ 2 سنة) |

| منصات BEV بلا خزانات تآكل استثمارات الشركات المصنعة للمعدات الأصلية | -0.5% | عالمي، مع تأثير مركز في قطاعات المركبات المتميزة | طويل المدى (≥ 4 سنوات |

| مخاوف السلامة من الحرائق مع خلائط الإيثانول العالية | -0.4% | أمريكا الشمالية والبرازيل، مع تأثير انتقائي في أسواق اعتماد E85 | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الكهربة تآكل طلب خزان الوقود التقليدي

من المقرر أن تأخذ حصة البطارية الكهربائية في أمريكا الشمالية وحدها قفزة كبيرة من 2025 إلى 2030، مما يزيل ملايين الخزانات التقليدية. تفقد برامج محرك الاحتراق الداخلي أولوية الاستثمار، والعلامات التجارية المتميزة تهاجر بسرعة إلى الكهربائية الخالصة، مما يضرب العقود الأكثر ربحية للخزانات أولاً. بدأ بعض منافخي القوالب في إغلاق القدرة والتنويع في غلافات البطاريات لتعويض تقليص الأحجام.

تقلبات تكلفة المواد الخام تضغط على الهوامش

تتبع أسعار HDPE والألومنيوم الفورية مدخلات النفط والغاز والطاقة. في ملفاتها لعام 2024، تحدد INEOS تقلبات المواد الخام كأهم مخاطر سلسلة التوريد[3]"Annual Report 2024," INEOS Group, ineos.com. تحد بنود الأسعار طويلة المدى من قدرة موردي المستوى الأول على تمرير الزيادات إلى الشركات المصنعة للمعدات الأصلية، لذا تنضغط الأرباح عندما ترتفع الراتنج. برامج الأسواق الناشئة هي الأكثر تعرضاً لأن صانعي السيارات هناك يقاومون رسوم إضافية مؤقتة.

تحليل القطاع

حسب السعة: التنقل طويل المدى يغذي الطلب على الخزانات الكبيرة

هيمن نطاق 45-70 ليتر على عام 2024 بحصة 44.59% حيث يناسب معظم سيارات الركاب العالمية من الفئة B و C، قلب سوق خزان الوقود الآلي. تستمر الأحجام الثابتة لأن دورات منصة الشركة المصنعة للمعدات الأصلية تحبس نافذة الحجم هذه بعمق في أفق التوقع. لكن الخزانات أكثر من 70 ليتر تتقدم بمعدل نمو سنوي مركب 11.53%، مما يرفع حجم سوق خزان الوقود الآلي لهذه الفئة حتى 2030. يتتبع النمو الشاحنات بعيدة المدى، وسيارات الدفع الرباعي الكبيرة، ونماذج الهيدروجين الأولية التي تستفيد من طاقة أعلى على متن السيارة. تشتري الأساطيل العسكرية خلايا مساعدة تتجاوز 100 ليتر لتوسيع النطاق التشغيلي، مما يخفف من مخاطر اللوجستيات في المناطق الأمامية. تزن الأسطوانات المركبة الملفوفة الآن 15-20% أقل من الخزانات المعدنية السابقة، مما يعوض جزئياً عن غرامات الحجم في خدمة الهيدروجين. يمكن للموردين الذين يتقنون وضع الألياف الآلي تصعيد الإنتاج أسرع من اللف الخيطي التقليدي، مما يحافظ على ميزة التكلفة، ويعزز مكاسب الحصة في فئة أكثر من 70 ليتر.

يخدم نطاق أقل من 45 ليتر السيارات المدينة المدمجة حيث تغليف تحت الأرضية الضيق وحدود التكلفة تثني عن الأشكال أو المواد المعقدة. يبقى الحجم مستقراً في الأسواق الناشئة الحساسة للأسعار، لكن الكهربة واعتماد مشاركة الركوب يحد من الارتفاع. يحوط الموردون التعرض من خلال تقديم تصاميم بلاستيكية معيارية مع أقواس حاملة مشتركة للتوحيد القياسي عبر البرامج وتقصير التصديق. خلال التوقع، تبقى القدرات متوسطة المدى أكبر مجموعة، لكن الإيرادات تنحرف نحو منافذ الخزانات الكبيرة حيث تأمر المواد المتقدمة بتسعير وحدة أعلى ضمن سوق خزان الوقود الآلي الأوسع.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المادة: المواد المركبة تكتسب زخماً استراتيجياً

حصلت إنشاءات البلاستيك متعددة الطبقات على 43.29% من الإيرادات في عام 2024، مما يعكس عقدين من إحكام التسرب المثبت، وتكلفة الأدوات الأقل، والحرية الهندسية. تجلس راتنجات الحاجز مثل كحول الإيثيلين الفينيل بين طبقات HDPE لحجب الهيدروكربونات، مما يسمح بالامتثال لمعايير تسرب Euro 7 دون اللجوء إلى المعدن. يستمر الفولاذ الكلاسيكي في بعض البرامج الثقيلة وخارج الطريق حيث مقاومة الانبعاج وقابلية الإصلاح الميداني تتفوق على الوزن. يملأ الألومنيوم مكانة ضيقة للسيارات الرياضية المتميزة حيث يتقاطع التصميم والوزن، لكنه يبقى محدود التوريد.

تظهر خزانات الهيدروجين المركبة أسرع ارتفاع بمعدل نمو سنوي مركب 10.53%، مدفوعة بدفعات خلايا الوقود الكهربائية في كوريا واليابان وأوروبا وكاليفورنيا. تقترن تصاميم النوع الرابع ببطانات بوليمر مع لفافة ألياف الكربون لتحمل ضغط خدمة 700 بار، مما يعطي ميزة قوة إلى وزن 5 إلى 1 على الفولاذ. صدقت Quantum Fuel Systems و OneH2 مؤخراً على أسطوانة 930 بار تخزن 27 كجم من الهيدروجين، مما يؤكد المجال للمكاسب في كثافة الطاقة. ينتج وضع الألياف الآلي الآن تركيبات قابلة للتكرار ويقلل النفايات، مما يقرب المواد المركبة من تعادل التكلفة مع المعدن لبرامج الحجم العالي. مع مرور الوقت، من المتوقع أن تؤدي منحنيات معدل التعلم في ألياف الكربون وبثق البطانة إلى تآكل أقساط المواد، مما يعيد تشكيل الحصة ضمن سوق خزان الوقود الآلي

حسب نوع المركبة: منصات تجارية تسرع تحول الحصة

لا تزال السيارات الخاصة ترسو 68.60% من إيرادات 2024، لكن النمو يتباطأ مع جذب المركبات الكروس أوفر المكهربة انتباه صالات العرض. على العكس، تتبع المركبات التجارية المتوسطة والثقيلة معدل نمو سنوي مركب 12.54%، مدفوعة بالتجارة الإلكترونية المستدامة، واستثمارات البنية التحتية، وأسطول النقل البري المتقادم الذي يحتاج إلى استبدالات. تطلب الشركات المصنعة للمعدات الأصلية للشاحنات بعيدة المدى مجموعات خزان مزدوجة أكبر لتوسيع نطاقات الطريق، بينما تستكشف الأساطيل الإقليمية نماذج أولية لهيدروجين محرك الاحتراق الداخلي التي تطالب بتخزين مركب جديد. يتبع صانعو الحافلات المثال، ويجربون أنظمة 350 بار لتلبية تفويضات عدم انبعاثات الأنابيب الحضرية دون وقت تعطل شحن البطارية.

تربط الشاحنات التجارية الخفيفة اللوجستيات الحضرية، حيث تفضل دورات القيادة بالتوقف والانطلاق الطاقة الهجينة بدلاً من طاقة البطارية الكاملة خارج المترو للمتبنين الأوائل. تحافظ أحجام خزاناتها المعتدلة على الأدوات مشتركة مع نماذج الركاب، مما يحتوي على التكلفة حتى عندما يتم تحديد تقنية الحاجز. تولد المركبات المتخصصة والدفاعية طلباً مستقراً لما بعد البيع على خزانات معدنية قاسية مع بطانات ذاتية الإغلاق، وتيار إيرادات مجاور يوفر وسادة دورية للموردين المتنوعين عبر سوق خزان الوقود الآلي.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الوقود: الهيدروجين يفتح نمو الموجة التالية

احتفظ البنزين بحصة 67.54% في عام 2024 بفضل بنيته التحتية العالمية وألفة الشركة المصنعة للمعدات الأصلية، مما يرسو الأحجام حتى مع تصاعد المركبات الكهربائية. يحافظ الديزل على الطلب الأساسي في الشاحنات حيث تحكم عزم الدوران العالي وشبكات التزود بالوقود الحالية، رغم أن تحسينات الكفاءة وخلائط الديزل الحيوي تعتدل زحف حجم الخزان. تنمو منصات الوقود المرن حيث توفر الإيثانول عالي، مما يدعم هجرة الحاجز متعدد الطبقات.

يبرز الهيدروجين بمعدل نمو سنوي مركب 16.54%، مدعوماً بمعايير السلامة الفيدرالية الأمريكية للمركبات الآلية (FMVSS) 307 و 308 التي تعطي الشركات المصنعة للمعدات الأصلية أهدافاً تصميمية واضحة للتخزين المضغوط[4]"Federal Motor Vehicle Safety Standards 307 and 308, " National Highway Traffic Safety Administration, nhtsa.gov. تمول اليابان وكوريا وألمانيا ممرات التعبئة التي تقلل قلق النطاق. تدمج ابتكارات الأسطوانة المركبة الآن صمامات متتالية، مما يلغي الضغط في الموقع ويقلم استثمارات المحطة. يضع هذا المسار التقني وليقين السياسة الهيدروجين كبديل موثوق في القطاعات حيث التزود السريع بالوقود والمدى الطويل يحملان وزناً اقتصادياً ضمن سوق خزان الوقود الآلي.

تحليل الجغرافيا

ادعت آسيا والمحيط الهادئ 53.76% من الإيرادات خلال عام 2024، مدعومة بسلاسل التوريد الكثيفة في الصين والهند، والعمالة التنافسية، والحوافز المالية الداعمة. تمزج الصين القارية أحجام محرك الاحتراق الداخلي القوية مع تجارب خلايا الوقود من الجيل الثاني، لذا يجب على الموردين التوازن عبر خطوط الفولاذ والبلاستيك والمواد المركبة للدفاع عن حصتهم. يجذب مخطط الحافز المرتبط بالإنتاج في الهند استثمارات جديدة ويفرض انضباط التكلفة الذي يفضل خلايا نفخ البلاستيك عالية الإنتاجية لسوق خزان الوقود الآلي. يسهل التنسيق الترابطي بين دول آسيان تدفق المكونات عبر الحدود، مما يرسخ أكثر وضع المنطقة كمحور.

الشرق الأوسط وأفريقيا، العنقود الأسرع نمواً بمعدل نمو سنوي مركب 10.34%، يستفيدان من التنويع الاقتصادي وتوسعات اللوجستيات المرتبطة بالتجارة الإلكترونية والبناء. تحفز حوافز رؤية السعودية 2030 تجديدات أسطول الشاحنات، التي ترفع طلبات الخزانات المزدوجة الكبيرة ووحدات المعدن المساعدة المحسنة للمناخات الصحراوية. تقصر مبادرات التجميع المحلي في المغرب ومصر تدريجياً أوقات التسليم، مما يدفع الطبقة الأولى للنظر في تقريب خلايا نفخ البلاستيك لضمان حصتهم المستقبلية في سوق خزان الوقود الآلي.

تبقى أمريكا الشمالية غنية بالتكنولوجيا: معايير البنزين من الدرجة الثالثة، وتمويل الوقود الحيوي لقانون تخفيض التضخم، وممرات الهيدروجين النامية بسرعة حول كاليفورنيا وتكساس تشكل جميعها خرائط طريق المنتج. يدعم اختراق الشاحنات الصغيرة العالي خزانات الفولاذ والبلاستيك الكبيرة، لكن تفويضات المركبات الكهربائية في عدة ولايات هي رياح معاكسة طويلة المدى واضحة. تقود أوروبا صرامة التنظيم مع Euro 7 ومخططات تسعير الكربون. تختبر مراكز البحث والتطوير للشركة المصنعة للمعدات الأصلية هنا مفاهيم حاجز التسرب واستعادة البخار من الجيل التالي التي تعمم لاحقاً، مما يعزز قيمة المنطقة في التصديق المبكر رغم الأحجام الأنعم.

المشهد التنافسي

يُظهر سوق خزان الوقود الآلي تركزاً معتدلاً. تستفيد Plastic Omnium و TI Fluid Systems و Magna International من البصمات العالمية، والتصميم الداخلي، وسجلات الشركة المصنعة للمعدات الأصلية الطويلة لتغطية برامج الحجم. يجسد هدف إيرادات الهيدروجين البالغ 3 مليارات يورو من Plastic Omnium بحلول 2030 المحور الاستراتيجي نحو قطاعات مركبة عالية الضغط. حجزت TI Fluid Systems طلبات بقيمة 2.1 مليار يورو متعلقة بالكهربة في عام 2024، لكنها لا تزال تحقق أقصى استفادة من النقد من الخزانات التقليدية لتمويل توسع الإدارة الحرارية. تقترن Magna بقدرة الفولاذ والبلاستيك وغلاف البطارية، بما يتماشى مع تقارب منصة الشركة المصنعة للمعدات الأصلية الذي يمزج متغيرات محرك الاحتراق الداخلي والهجين و BEV.

تدفع اللاعبون من الطبقة الثانية مثل Kautex Textron برامج الاستدامة مثل Green+، مدمجة راتنجات معاد تدويرها لحماية حصتهم في مشتريات الملصق البيئي في أوروبا. سرعت مجموعة Motherson نطاقها بشراء شركة Yachiyo Industry Co.، مما وسع توريدها إلى Honda عبر آسيا وأمريكا الشمالية. في غضون ذلك، تركز الشركات المتخصصة، بما في ذلك Quantum Fuel Systems، على أسطوانات الهيدروجين فائقة الضغط العالي، مما يلتقط فرص المساحة البيضاء في تجارب الشاحنات والسكك الحديدية. يدفع تضخم التكلفة وتقليص أحجام محرك الاحتراق الداخلي التوحيد المستمر. لكن الحواجز التقنية العالية والتصديق الإقليمي يمنعان السوق من الانقلاب إلى احتكار قلة كامل، مما يحافظ على الاضطراب التنافسي داخل سوق خزان الوقود الآلي.

قادة صناعة خزان الوقود الآلي

-

شركة Compagnie Plastic Omnium SE

-

شركة TI Fluid Systems plc

-

شركة Kautex Textron GmbH & Co. KG

-

شركة Magna International Inc.

-

شركة YAPP Automotive Systems Co. Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: كشفت Quantum Fuel Systems و OneH2 عن أسطوانات النوع 4 بضغط 930 بار تحمل 27 كجم هيدروجين لكل منها، مما يلغي الضغط في الموقع.

- يناير 2025: أصدرت NHTSA معايير FMVSS 307 و 308 التي تحكم سلامة نظام وقود المركبات الهيدروجينية، مع سريان الامتثال اعتباراً من سبتمبر 2028.

- سبتمبر 2024: وسعت مجموعة BMW شراكتها في الهيدروجين مع Toyota، بما يتماشى مع خارطة طريق الاقتصاد الدائري الأوسع، مما أدى إلى زيادة الطلب على الخزانات المركبة.

نطاق تقرير سوق خزان الوقود الآلي العالمي

خزان الوقود هو حل تخزين آمن للسوائل القابلة للاشتعال والخطرة مثل الديزل والبنزين والبترول.

يتم تقسيم سوق خزان الوقود الآلي حسب السعة ونوع المادة ونوع المركبة والجغرافيا. حسب السعة، يتم تقسيم السوق إلى أقل من 45 ليتر، و45-70 ليتر، وأكثر من 70 ليتر. حسب نوع المادة، يتم تقسيم السوق إلى البلاستيك والألومنيوم والفولاذ. حسب نوع المركبة، يتم تقسيم السوق إلى السيارات الخاصة والمركبات التجارية. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. لكل قطاع، تم إجراء تحجيم السوق بناءً على القيمة (دولار أمريكي).

| أقل من 45 ليتر |

| 45 - 70 ليتر |

| أكثر من 70 ليتر |

| البلاستيك - طبقة واحدة |

| البلاستيك - متعدد الطبقات/حاجز |

| الألومنيوم |

| الفولاذ |

| السيارات الخاصة |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| الحافلات والمدربين |

| البنزين |

| الديزل |

| خلائط الوقود المرن/الإيثانول |

| الهيدروجين |

| الغاز الطبيعي المضغوط وغاز البترول المسال |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | السعودية |

| الإمارات العربية المتحدة | |

| مصر | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب السعة | أقل من 45 ليتر | |

| 45 - 70 ليتر | ||

| أكثر من 70 ليتر | ||

| حسب نوع المادة | البلاستيك - طبقة واحدة | |

| البلاستيك - متعدد الطبقات/حاجز | ||

| الألومنيوم | ||

| الفولاذ | ||

| حسب نوع المركبة | السيارات الخاصة | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| الحافلات والمدربين | ||

| حسب نوع الوقود | البنزين | |

| الديزل | ||

| خلائط الوقود المرن/الإيثانول | ||

| الهيدروجين | ||

| الغاز الطبيعي المضغوط وغاز البترول المسال | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| الإمارات العربية المتحدة | ||

| مصر | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق خزان الوقود الآلي؟

بلغ حجم سوق خزان الوقود الآلي 20.15 مليار دولار أمريكي في عام 2025.

كم ستكون سرعة نمو سوق خزان الوقود الآلي حتى 2030؟

من المتوقع أن يحقق السوق معدل نمو سنوي مركب قدره 4.80%، ليصل إلى 25.48 مليار دولار أمريكي بحلول 2030.

أي قطاع سعة يقود سوق خزان الوقود الآلي؟

تصدرت الخزانات بين 45 و70 ليتر بحصة إيرادات 44.59% في عام 2024.

ما هي المنطقة الأسرع نمواً في سوق خزان الوقود الآلي؟

من المقدر أن تنمو منطقة الشرق الأوسط وأفريقيا بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

لماذا تنمو خزانات الهيدروجين المركبة بسرعة كبيرة؟

اعتماد خلايا الوقود ومعايير السلامة الجديدة مثل FMVSS 307/308 تدفع الطلب على خزان الهيدروجين المركب

من هم اللاعبون الرائدون في سوق خزان الوقود الآلي؟

تحتل Plastic Omnium و TI Fluid Systems و Magna International حصة مجتمعة تتجاوز ربع الإيرادات العالمية.

آخر تحديث للصفحة في: